Содержание

Курс доллара на 24.04.2023 в Украине

Обновлено 24.04.2023, 00:00

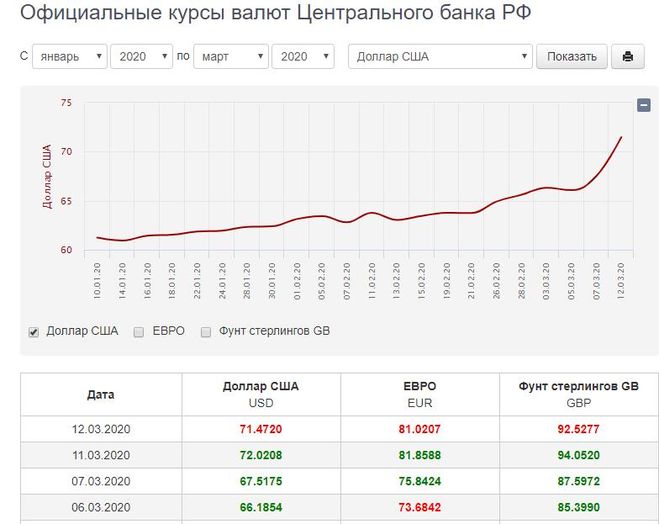

Курс доллара к гривне

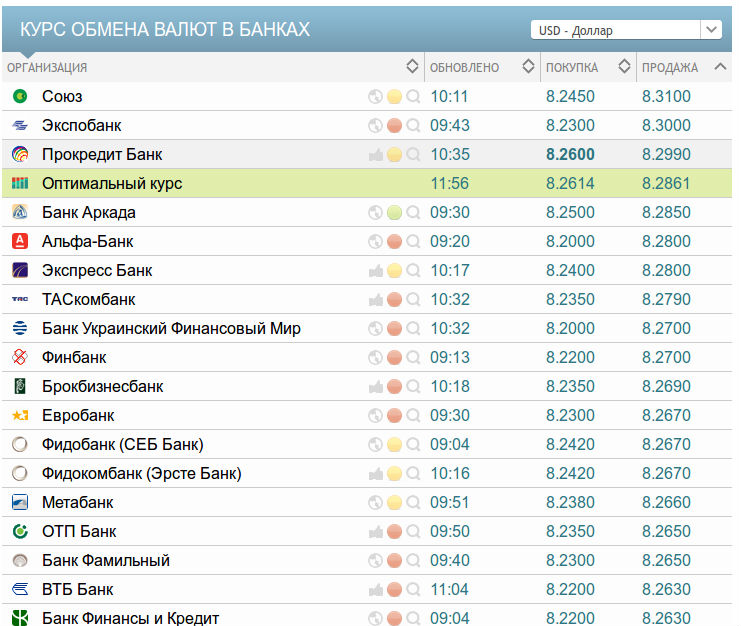

Средний курс валют в банках

| Валюта | Покупка | Продажа | Курс НБУ |

|---|---|---|---|

| USD | 37,8000 0.00 | 38,2500 | 36,5686 0.00 |

Наличный курс

| Валюта | Покупка | Продажа |

|---|---|---|

| USD | 37,95 0.00 | 38,10 0.00 |

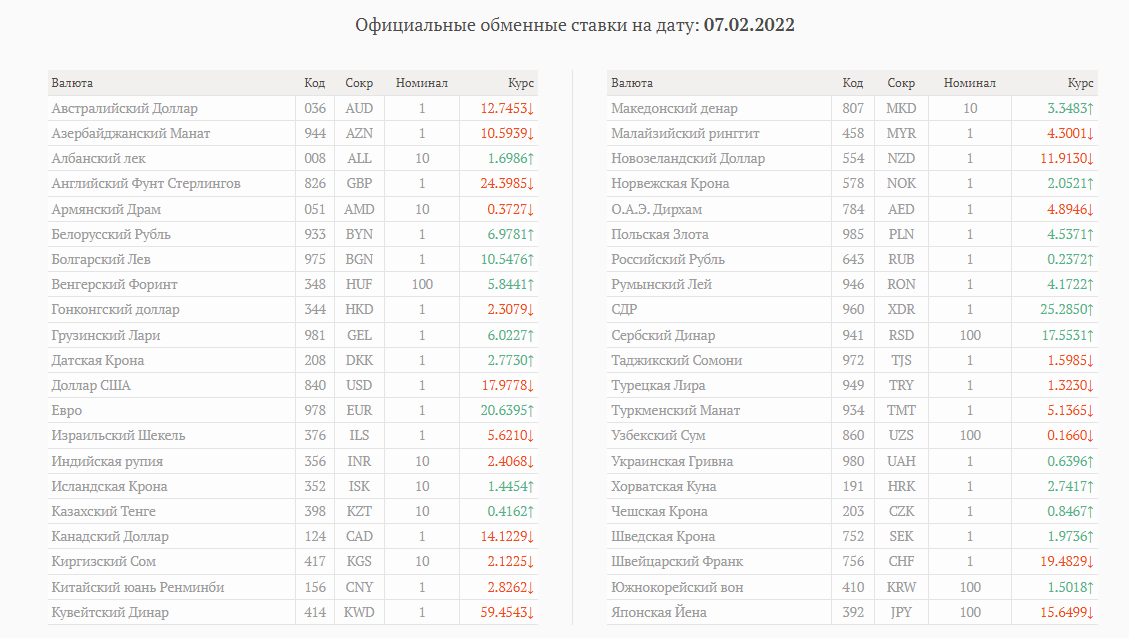

Другие валюты

Источник: Официальные сайты банков, НБУ

Источник: Minfin.com.ua, НБУ, Официальные сайты банков

Источник: Minfin. com.ua, НБУ

com.ua, НБУ

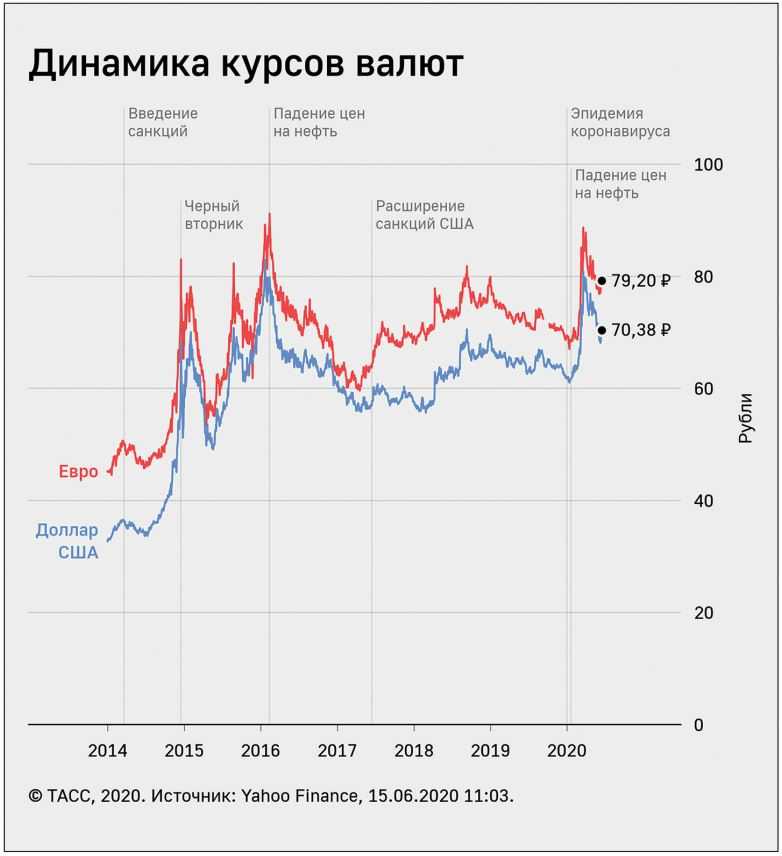

Динамика среднего курса валют в банках

- USD

- EUR

- PLN

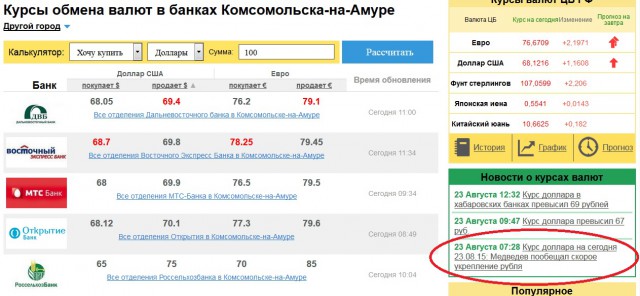

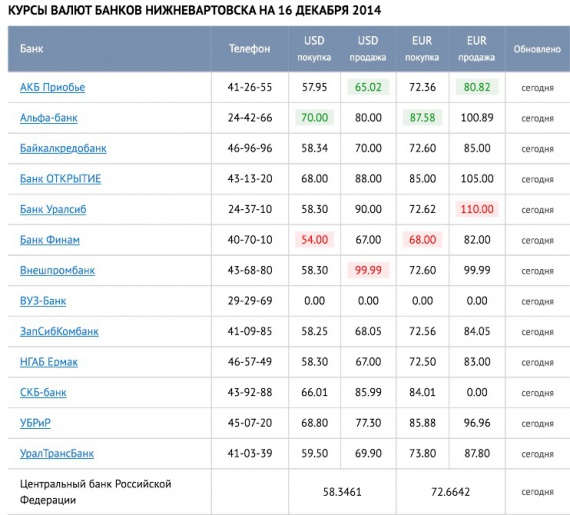

Курс валют в банках Украины

Банки | В кассах банков | При оплате картой | Время обновления |

|---|---|---|---|

/ | / | ||

37,40 / 37,90 | 36,57 / 37,45 | 24 April 06:03 | |

37,75 / 38,90 | 36,57 / 37,12 | 24 April 06:07 | |

37,70 / 38,20 | — / — | 24 April 06:41 | |

37,70 / 38,20 | 36,70 / 37,70 | 24 April 05:33 | |

37,80 / 38,20 | 36,57 / 37,30 | 24 April 05:30 | |

37,75 / 38,50 | 36,90 / 37,50 | 24 April 04:36 | |

37,70 / 38,35 | 35,84 / 36,57 | 24 April 05:08 | |

37,60 / 38,25 | 36,60 / 37,45 | 24 April 05:01 | |

36,90 / 38,50 | 36,60 / 37,44 | 24 April 06:09 | |

37,30 / 38,30 | — / — | 24 April 06:41 | |

37,71 / 38,12 | 36,67 / 37,41 | 24 April 06:27 | |

37,80 / 38,40 | 36,57 / 37,48 | 24 April 06:21 | |

37,80 / 38,15 | 37,45 / 36,60 | 24 April 06:16 | |

37,85 / 38,20 | 36,60 / 37,50 | 24 April 06:14 | |

37,80 / 38,50 | 36,60 / 38,50 | 24 April 06:10 | |

37,95 / 38,25 | 36,57 / 37,30 | 24 April 06:08 | |

37,75 / 38,30 | — / — | 24 April 06:41 | |

— / — | 36,65 / 37,44 | 24 April 06:41 | |

37,60 / 38,40 | 36,55 / 37,45 | 24 April 06:04 | |

37,30 / 38,45 | — / — | 24 April 06:41 | |

37,95 / 38,15 | 36,57 / 38,03 | 24 April 05:57 | |

37,30 / 38,00 | 36,70 / 37,45 | 24 April 05:50 | |

— / — | 36,57 / 37,45 | 24 April 06:41 | |

37,80 / 38,40 | 36,60 / 37,10 | 24 April 05:47 | |

38,00 / 38,20 | 36,90 / 37,65 | 24 April 05:45 | |

38,00 / 38,30 | — / — | 24 April 06:41 | |

37,90 / 38,40 | 36,57 / 38,50 | 24 April 05:42 | |

37,65 / 38,30 | 36,65 / 37,50 | 24 April 05:38 | |

37,00 / 38,00 | — / — | 24 April 06:41 | |

37,60 / 38,45 | 36,60 / 37,70 | 24 April 05:34 |

Все банки

Источник: Официальные сайты банков

Конвертер валют

Расширенный конвертер

USD/UAH

UAH/USD

Средний курс доллара в обменных пунктах

Обновлено 24. 04.2023, 21:00

04.2023, 21:00

| Валюта | Покупка | Продажа | |

|---|---|---|---|

| USD | 37,95 0.00 | 38,10 0.00 | Обмен |

Динамика курса валют на межбанке

Обновлено 24.04.2023, 17:31

| Валюта | Покупка | Продажа |

|---|---|---|

| USD | 36,5686 0.00 | 36,9343 0.00 |

Межбанк

Источник: Minfin.com.ua

Обсуждение валютного рынка

109 комментариев

Прогнозы по курсам от аналитика Алексея Козырева

Як змінилось інвестування в нерухомість після року війни в Україні? Прогноз курсу валют

2023-03-30

Як заробітчани впливали на Україну до війни і впливають зараз? Прогноз курсу @financialportalminfin

2023-03-23

Крах банків в США: причини, наслідки для світової економіки та що це значить для України

2023-03-16

Долар дешевшає. Чи надовго та що буде далі? Хто скуповує срібло та чи вкладатися в нього українцям?

Чи надовго та що буде далі? Хто скуповує срібло та чи вкладатися в нього українцям?

2023-03-02

Гра в депозит. Обираємо депозит: гривневий чи валютний. Прогноз курсу @financialportalminfin

2023-02-23

Алексей Козырев

Аналитик

Валютные новости

Все новости

Погода у Койсузі на завтра, прогноз погоди Койсуг завтра, Азовський район, Ростовська область, Росія.

Перейти на мобільну версію

Пн, 24 кві

Сьогодні

+745

+1661

7,1 мм

Вт, 25 кві

Завтра

+1152

+1355

Ср, 26 кві

+745

+1966

Вт, 25 кві завтра

000

300

600

900

1200

1500

1800

2100

Температура повітря, °CF

+1254

+1152

+1152

+1254

+1355

+1355

+1355

+1254

Відчувається як, °CF

+1254

+1152

+1152

+1254

+1254

+1254

+1254

+1152

Середня швидкість вітру, м/cкм/год

Пориви вітру, м/cкм/год

Напрямок вітру

Пилок берези, бали

1

1

2

2

1

1

1

1

Пилок злакових трав, бали

—

—

—

—

—

—

—

—

Пилок амброзії, бали

—

—

—

—

—

—

—

—

Опади в рідкому еквіваленті, мм

Сніг, що випадає, см

—

—

—

—

—

—

—

—

Висота снігового покриву, см

—

—

—

—

—

—

—

—

Погода на дорогах

Немає даних

Немає даних

Немає даних

Немає даних

Немає даних

Немає даних

Немає даних

Немає даних

Тиск, мм рт. ст.гПа

ст.гПа

7591012

7571009

7571009

7551006

7561008

7571009

7571009

7581010

Відносна вологість, %

86

90

93

91

88

83

80

83

УФ-індекс, бали

1

1

1

1

1

Геомагнітна активність, Кп-індекс

Залишити відгук

Роздрукувати…

РБК-Україна

РБК-Україна

Кияни розкритикували боротьбу комунальників із весняною травою: фото до і після скошування

Коли школи перейдуть на 12 років навчання: Лісовий дав чітку відповідь щодо термінів

Шашлик з цього м’яса вважається найкориснішим для здоров’я

Названо найшкідливішу рибу, від якої варто назавжди відмовитися

Полийте цим чудо-розчином вашу розсаду і вона стане міцною та сильною

Медики назвали продукти, які вдвічі знижують ризики інсульту

Сонце і Місяць

Пн, 24

Вт, 25 кві, завтра

Ср, 26

Тривалість дня: 14 год 7 хв

Схід — 5:16

Захід — 19:23

Завтра день на 3 хвилини довше, ніж сьогодні

Місяць зростаючий, 27%

Схід — 7:26 (24 квітня)

Захід — 0:34

Повний місяць — 5 травня, через 11 днів

Опади

Температура

Вітер

Хмарність

Овощний

Красний Сад

Батайськ

Усть-Койсуг

Кулешовка

Колузаєво

Суходольськ

Шмат

Новоалександровка

Маяковського

Городище

Ростов-на-Дону

Леніна

Коса

Єлизаветинська

Істоміно

Височино

Мокрий Батай

Курган

Мило-Яковлівка

Кочованчик

Новоніколаєвка

Дорожний

Козачий Єрік

Прогноз процентной ставки Bankrate на 2023 год

Год назад самые могущественные центральные банки мира заявили потребителям и инвесторам, что инфляция снизится ближе к их целевому уровню в 2 процента, и они поднимут ставки едва ли до 1 процента. В итоге возникла экономическая среда, которую мало кто когда-либо видел и практически никто не предсказывал, и в этом году потребители будут жить в ее последствиях.

В итоге возникла экономическая среда, которую мало кто когда-либо видел и практически никто не предсказывал, и в этом году потребители будут жить в ее последствиях.

Согласно прогнозу процентной ставки Bankrate на 2023 год, стоимость покупки автомобиля, использования капитала вашего дома и финансирования ваших покупок с помощью кредитной карты не вырастет в этом году так сильно, как в прошлом году. Тем не менее, все они, по прогнозам, поднимутся еще дальше и останутся на исторически высоких уровнях, поскольку Федеральная резервная система придерживается курса в своей самой агрессивной борьбе с инфляцией за 40 лет.

Только один ключевой продукт потребительского кредитования — 30-летняя ипотека с фиксированной процентной ставкой — по прогнозам, подешевеет в следующем году, хотя это может быть вызвано скорее плохими причинами, чем хорошими. Опасения по поводу возможной рецессии в этом году повсюду, и замедление экономики окажет давление на ключевую ставку, которая влияет на ипотечные кредиты даже больше, чем на ФРС: доходность 10-летних казначейских облигаций.

Чиновники ФРС заботятся не столько о предотвращении рецессии, сколько о преодолении инфляции. Bankrate предполагает, что центральный банк США повысит ставки до 5,25-5,5%, что на четверть пункта выше текущих прогнозов ФРС.

Положительный момент для агрессивной ФРС: более высокие ставки действуют как рычаг на доходность сбережений. Ожидается, что в этом году предложения банков вырастут еще выше, поскольку центральные банки США продолжают повышать ставки, хотя это также означает, что они достигнут своего пика, когда повысится и ставка ФРС. Тем не менее, более высокие выплаты еще предстоит найти, если потребители присматриваются к ценам, что еще более важно в экономической среде, страдающей от высокой инфляции и растущих рисков рецессии. Первая половина года может сильно отличаться от того, что последует.

«Инфляция снизится, но снизится медленно. Это заставит ФРС подняться немного выше, чем они думают в настоящее время, и они сделают это перед лицом того, что, как я ожидаю, будет более слабой — потенциально рецессионной — экономикой в 2023 году.

Но по мере ослабления инфляционного давления и экономический спад, ФРС отойдет на второй план ко второму кварталу».

— Грег Макбрайд, CFA Главный финансовый аналитик Bankrate

Но по мере ослабления инфляционного давления и экономический спад, ФРС отойдет на второй план ко второму кварталу».

Но по мере ослабления инфляционного давления и экономический спад, ФРС отойдет на второй план ко второму кварталу».Прогнозы ставок от Грега Макбрайда из Bankrate, CFA

Долларовая монета

- Ставка по федеральным фондам: 5,25-5,50% (в настоящее время: 4,25-4,5%)

- Доходность 10-летних казначейских облигаций: 3% (в настоящее время: 3,88%)

- 30-летняя ипотека с фиксированной ставкой: 5,25% (в настоящее время: 6,74%)

- Кредитная линия собственного капитала (HELOC): 8,25% (в настоящее время: 7,62%)

- Кредит под залог дома: 8,75% (в настоящее время: 7,75%)

- Счет денежного рынка: 0,34% (в настоящее время 0,25%)

- Годовой CD: 1,8% в среднем по стране, 5% для высокодоходных (в настоящее время: 1,38% и 4,86% соответственно)

- Пятилетний CD: 1,5% в среднем по стране, 4,1% для высокодоходных (в настоящее время: 1,15% и 4,6% соответственно)

- Сберегательный счет: 0,29% в среднем по стране, 5,25% для высокодоходных (в настоящее время: 0,2% и 4,16% соответственно)

- Пятилетний кредит на новый автомобиль: 6,90% (в настоящее время: 6,13%)

- Четырехлетний кредит на подержанный автомобиль: 7,75% (в настоящее время: 6,77%)

- Кредитная карта: 20,5% (В настоящее время: 19,60%)

Охлаждение инфляции и замедление экономики могут повлиять на ставки по ипотечным кредитам, но сделок в эпоху пандемии по-прежнему не будет

Лампочка

- 30-летняя ипотека с фиксированной ставкой: 5,25%

В первые три квартала 2022 года ипотечные ставки двигались только в одном направлении: вверх. Согласно данным Bankrate, 26 октября ключевой уровень покупки жилья достиг 20-летнего максимума в 7,12%, что почти на 4 процентных пункта больше с начала года. В конце концов, однако, ставки по ипотечным кредитам изменили курс, завершив год на уровне 6,74%.

Согласно данным Bankrate, 26 октября ключевой уровень покупки жилья достиг 20-летнего максимума в 7,12%, что почти на 4 процентных пункта больше с начала года. В конце концов, однако, ставки по ипотечным кредитам изменили курс, завершив год на уровне 6,74%.

Их нестабильное путешествие вызвано двумя факторами: инфляцией и доходностью 10-летних казначейских облигаций, которую кредиторы используют в качестве эталона для ипотечных ставок. Инфляционные ожидания инвесторов часто определяют доходность этих облигаций больше, чем что-либо еще, включая ФРС.

Падающая инфляция и вероятный экономический спад приводят к падению ставок по ипотечным кредитам. Тем не менее, агрессивная ФРС и неконтролируемая инфляция подталкивают доходность и ставки по ипотечным кредитам к росту.

Макбрайд считает, что во второй половине года инфляция замедлится, а доходность 10-летних казначейских облигаций упадет на 88 базисных пунктов до 3 процентов, поскольку инвесторы готовятся к спаду. Вот почему к концу 2023 года он намечает ставку по 30-летней ипотеке в размере 5,25%, что на 1,49 процентного пункта ниже, чем сейчас.

«Поскольку ФРС сохраняет агрессивную позицию, а инфляция по-прежнему высока, ставки по ипотечным кредитам будут колебаться вверх и вниз в течение первой половины года, прежде чем во второй половине 2023 года произойдет более существенное снижение», — говорит Макбрайд. «Вероятно, мы увидим заметный откат, поскольку экономика ослабевает, а инфляционные тенденции снижаются».

Тем не менее, потребители, которые заблокировали свою новую ипотеку или рефинансировали ее, когда ставки были на рекордно низком уровне в 2021 году, вероятно, сейчас благодарят себя. Падение вряд ли вернет ипотеку к минимумам эпохи пандемии.

Между тем, продолжающиеся проблемы с поставками, вероятно, будут поддерживать рост цен на жилье. По данным Бюро переписи населения, несмотря на то, что более высокие ставки влияют на активность покупки жилья, средняя цена продажи дома достигла рекордного уровня в 454 900 долларов в третьем квартале 2022 года.

«Ставки по ипотечным кредитам упадут, но не настолько, чтобы разжечь рефинансирование, недостаточно, чтобы излечить проблемы доступности для покупателей, а в условиях ослабления экономики спрос на покупку жилья останется низким, как и предложение», — говорит Макбрайд. «Никто не собирается покупать дом, когда экономика действительно слаба. Даже если ставки по ипотечным кредитам упадут, это точно не отвлечет покупателей жилья».

«Никто не собирается покупать дом, когда экономика действительно слаба. Даже если ставки по ипотечным кредитам упадут, это точно не отвлечет покупателей жилья».

Подробнее читайте в прогнозе ставок по ипотечным кредитам Bankrate.

Повышение ставок повысит ставки по кредитам под залог жилья

Lightbulb

- HELOC: 8,25%

- Кредит под залог дома: 8,75%

Домовладельцы владеют рекордной суммой собственного капитала, но в этом году им придется заплатить еще больше, чтобы воспользоваться ею. Кредиты под залог жилья и HELOC напрямую привязаны к основной ставке, которая обычно на 3 процентных пункта выше ключевой ставки ФРС. Другими словами, чем выше будет подниматься ставка ФРС в этом году, тем выше будут расти ставки по кредитам на недвижимость.

Прогноз Макбрайда показывает, что средняя ставка HELOC вырастет до 8,25 процента к концу 2023 года, что примерно на 63 базисных пункта выше, чем она была установлена в конце 2022 года. повышение ставок ФРС означает, что ваша ставка поднимется на 1 процентный пункт», — говорит Макбрайд. «Средняя ставка, доступная для новых заемщиков, вырастет меньше, чем из-за различных вводных предложений».

«Средняя ставка, доступная для новых заемщиков, вырастет меньше, чем из-за различных вводных предложений».

Ожидается, что во второй половине года средняя ставка по кредитам под залог недвижимости достигнет максимума за два десятилетия, добавляет Макбрайд, поднявшись на целый процентный пункт по сравнению с текущим уровнем до 8,75 процента.

Существующие заемщики, однако, будут затронуты только в том случае, если у них есть кредит с плавающей процентной ставкой. Затраты по займам по кредитам под залог недвижимости, например, являются фиксированными, что означает, что их процентная ставка сохраняется в течение всего срока кредита. Тем не менее, меньше кредиторов предлагают их, говорит Макбрайд. HELOC с плавающей процентной ставкой — это наиболее распространенный способ, которым домовладельцы берут взаймы из капитала своего дома.

Для получения более подробной информации ознакомьтесь с прогнозом процентной ставки по собственному капиталу Bankrate.

Экономисты найдут лучшие предложения более чем за десятилетие, если будут делать покупки в районе

Лампочка

- Счет денежного рынка: 0,34%

- Годовой компакт-диск: 1,8% в среднем по стране, 5% для высокодоходных

- Пятилетний CD: 1,5% в среднем по стране, 4,1% для высокодоходных

- Сберегательный счет: 0,29% в среднем по стране, 5,25% для высокодоходных

Вкладчики, которые считали 2022 год лучшим годом, будут радоваться грядущему: рост доходности еще не достиг пика, говорит Макбрайд. И, что еще лучше, замедление инфляции означает, что деньги, которые вы держите в стороне, не потеряют покупательной способности так сильно, как это, вероятно, произошло в 2021 году9.0003

И, что еще лучше, замедление инфляции означает, что деньги, которые вы держите в стороне, не потеряют покупательной способности так сильно, как это, вероятно, произошло в 2021 году9.0003

«Возможно, к концу 2023 года ваш доход будет сопоставим с уровнем инфляции», — говорит Макбрайд. «Это само по себе было бы большим улучшением».

МакБрайд прогнозирует, что доходность вырастет как в крупных банках, так и в нетрадиционных онлайн-институциях, хотя потребители получат наибольшую отдачу от вложенных средств, если оставят свои наличные в последних.

Годовой депозитный сертификат (CD) должен составлять в среднем 1,8 процента по стране в 2023 году, что является самым высоким показателем с 2008 года, в то время как пятилетний депозитный сертификат должен составлять в среднем 1,5 процента, самый высокий показатель с 2019 года., согласно прогнозу Макбрайда. Тем не менее, ожидается, что их высокодоходные аналоги достигнут 5% и 4,1% соответственно.

Другие популярные продукты — денежный рынок и сберегательные счета — к концу года должны составлять в среднем по стране 0,34% и 0,29% соответственно. Но самый доходный сберегательный счет будет предлагать доходность в 5,25 процента, самую высокую с 2008 года. средства.

Но самый доходный сберегательный счет будет предлагать доходность в 5,25 процента, самую высокую с 2008 года. средства.

«Вкладывайте деньги туда, где их примут с распростертыми объятиями и принесут более высокую прибыль», — говорит Макбрайд.

Доходность достигнет потолка, когда ФРС прекратит повышать ставки, что, вероятно, побудит некоторых потребителей задуматься о том, чтобы запереть свои деньги в компакт-диске для более высокой доходности. Прогнозируется, что краткосрочные компакт-диски будут предлагать более высокие выплаты, чем долгосрочные, поскольку ожидается, что ФРС снизит ставки после падения инфляции. Другими словами, ставки не будут такими высокими навсегда. Но с растущими рисками рецессии и волатильным годом впереди не жертвуйте ликвидностью ради более высокой доходности.

«Основной вопрос: когда вам нужны деньги?», — говорит Макбрайд. «Для подавляющего большинства домохозяйств основное внимание должно быть сосредоточено на увеличении ваших сбережений на случай чрезвычайной ситуации».

Для получения дополнительной информации ознакомьтесь с прогнозом Bankrate по ставкам CD и прогнозом Bankrate по сберегательным счетам и счетам денежного рынка.

Ставки по автокредитам будут расти с каждым повышением ставки

Лампочка

- Пятилетний кредит на новый автомобиль: 6,9%

- Четырехлетний кредит на подержанный автомобиль: 7,75%

Активный ФРС также означает рост ставок по автокредитам. Макбрайд считает, что средняя процентная ставка по пятилетнему кредиту на новый автомобиль к концу года достигнет 6,9%, что на 77 базисных пунктов выше текущего уровня. Между тем, средняя ставка по кредиту на подержанный автомобиль сроком на четыре года составит 7,75%, что на 98 базисных пунктов больше, чем в конце 2022 года. Финансовые учреждения также часто ужесточают стандарты кредитования в условиях ослабления экономики.

«Потребители с более слабым кредитным профилем будут иметь совершенно иной опыт, поскольку кредит ужесточается, а ставки достигают двузначных чисел», — говорит Макбрайд.

Но что влияет на ваши платежи за автомобиль даже больше, чем его процентная ставка, так это цена автомобиля. Цены на подержанные и новые автомобили резко выросли после пандемии. Потребители, получившие наличные от сбережений, связанных со стимулами, устремились в дилерские центры, как раз тогда, когда производственные проблемы, начиная от потрясенных глобальных цепочек поставок и заканчивая нехваткой чипов, подавляли предложение.

Цены на подержанные автомобили в ноябре 2022 года упали на 3,3 процента по сравнению с прошлым годом, что является заметным улучшением после взлета на 45 процентов в период с июня 2021 года по июнь 2022 года, согласно индексу потребительских цен (ИПЦ) Министерства труда. Тем не менее, новые автомобили стоят примерно на 7,2 процента больше, чем год назад.

«Процентные ставки — не причина, по которой люди ходят с платежами за машину по 700 долларов в месяц», — говорит Макбрайд. «Причина в том, что цена наклейки и сумма, которую вы занимаете. Если вы берете взаймы 45 000 долларов, это составляет от 600 до 700 долларов в месяц, даже при самых низких процентных ставках».

Если вы берете взаймы 45 000 долларов, это составляет от 600 до 700 долларов в месяц, даже при самых низких процентных ставках».

Подробнее читайте в прогнозе ставок по автокредитам Bankrate.

Ставки по кредитным картам побьют новые рекорды

Лампочка

- Кредитная карта: 20,5%

Финансирование покупки с помощью кредитной карты никогда не было дешевым, но заемщики, которые это сделали, вероятно, столкнулись с дополнительным шоком в прошлом году: ставки по кредитным картам достигли рекордно высокого уровня в 19 процентов 9 ноября и с тех пор поднялись выше.

Прогноз Bankrate показывает, что эти ставки продолжают бить рекорды. Средняя ставка по кредитным картам вырастет до 20,5% к концу 2023 года, т. е. 90 базисных пунктов по сравнению с прошлым годом, согласно прогнозу Макбрайда.

Подобно HELOC, ставки по кредитным картам также следуют основной ставке и будут повышаться в течение одного-двух циклов выписки при любом изменении ставки. По словам Макбрайда, средняя ставка, доступная для новых держателей карт, вырастет меньше, чем на фоне вводных предложений и отказа от старых карт.

По словам Макбрайда, средняя ставка, доступная для новых держателей карт, вырастет меньше, чем на фоне вводных предложений и отказа от старых карт.

Как всегда, более высокие ставки не повлияют на держателей карт, если они будут ежемесячно погашать свой баланс. Однако, если у вас есть баланс, влияние этих повышений ставок может быть обманчивым. Более высокие ставки не повлияют на минимальный платеж по вашей карте.

«Там, где трудно заметить влияние повышения ставок на ежемесячный платеж по кредитной карте, вы, безусловно, заметите это с точки зрения начисления процентов и времени, необходимого для погашения этого остатка», — говорит Макбрайд. «Агрессивно погасите задолженность по кредитной карте, ускорьте эти усилия с помощью предложения перевода баланса с нулевой процентной ставкой и воздержитесь от дополнительных покупок по кредитной карте, если вы не можете полностью погасить остаток в конце месяца».

Подробнее читайте в прогнозе кредитной карты Bankrate.

долларов США в INR прогноз на 2023-2024 годы

Месяц/Год| Низкая ставка | Высокая скорость | Средняя ставка | Изменить | |

| 23 мая | 82. 11 11 | 82.197 | 82.1535 | |

| 23 июня | 82.11 | 82.197 | 82.1535 | 0% |

| 23 июля | 82.11 | 82.197 | 82.1535 | 0% |

| 23 августа | 81,98 | 82.2839 | 82.13195 | -0,03% |

| 23 сентября | 81,98 | 82.2839 | 82.13195 | 0% |

| 23 октября | 81,98 | 82.2839 | 82.13195 | 0% |

| 23 ноября | 81.849 | 82,49 | 82.1695 | 0,05% |

| 23 декабря | 81.849 | 82,49 | 82.1695 | 0% |

| 24 января | 81.849 | 82,49 | 82.1695 | 0% |

| 24 февраля | 82.1669 | 84.5845 | 83.3757 | 1,47% |

| 24 марта | 82. 1669 1669 | 84.5845 | 83.3757 | 0% |

| 24 апреля | 82.1669 | 84.5845 | 83.3757 | 0% |

Прогноз на май 23: Ожидаемый высокий и низкий прогноз курса доллара США к INR составляет 82,197–82,11 индийских рупий соответственно. Ожидаемый курс на 23 мая 82,1535 индийских рупий.

Прогноз на 23 июня: Ожидаемый высокий и низкий прогноз курса доллара США к INR составляет 82,197–82,11 индийских рупий соответственно. Ожидаемый курс на 23 июня составляет 82,1535 индийских рупий. Изменение по сравнению с предыдущим месяцем 0%

Прогноз на 23 июля: Ожидаемый высокий и низкий прогноз курса доллара США к INR составляет 82,197–82,11 индийских рупий соответственно. Ожидаемый курс на 23 июля составляет 82,1535 индийских рупий. Изменение по сравнению с предыдущим месяцем составляет 0%

Прогноз на 23 августа: Ожидаемый высокий и низкий прогноз курса доллара США к INR составляет 82,2839 – 81,98 индийских рупий соответственно. Ожидаемый курс на 23 августа составляет 82,13195 индийских рупий. Изменение по сравнению с предыдущим месяцем составляет -0,03%

Ожидаемый курс на 23 августа составляет 82,13195 индийских рупий. Изменение по сравнению с предыдущим месяцем составляет -0,03%

Прогноз на 23 сентября: Ожидаемый высокий и низкий прогноз курса доллара США к INR составляет 82,2839- 81,98 индийских рупий соответственно. Ожидаемый курс на 23 сентября 82,13195 индийских рупий. Изменение по сравнению с предыдущим месяцем составляет 0%

Прогноз на 23 октября: Ожидаемый высокий и низкий прогноз курса доллара США к INR составляет 82,2839 — 81,98 индийских рупий соответственно. Ожидаемый курс на 23 октября составляет 82,13195 индийских рупий. Изменение по сравнению с предыдущим месяцем составляет 0%

Прогноз на 23 ноября: Ожидаемый высокий и низкий прогноз курса доллара США к INR составляет 82,49–81,849 индийских рупий соответственно. Ожидаемый курс на 23 ноября 82,169.5 индийских рупий. Изменение по сравнению с предыдущим месяцем составляет 0,05 %. Ожидаемый курс на 23 декабря составляет 82,1695 индийских рупий.