Содержание

Курсы валют в банках Орска онлайн на сегодня

Последние валютные новости и прогнозы в нашем telegram-канале

ЦБ РФ |

| 28.03 |

76.57 +0.12 |

82.29 -0.1 |

11.11 |

93.59 -0.56 |

83.57 +0.35 |

Мосбиржа |

| Онлайн |

| — |

| — |

| — |

| — |

| — |

Конвертер валют ЦБ РФ

RUB

USD

EUR

CNY

GBP

CHF

BTC

26972.9$

ETH

1712. 89$

89$

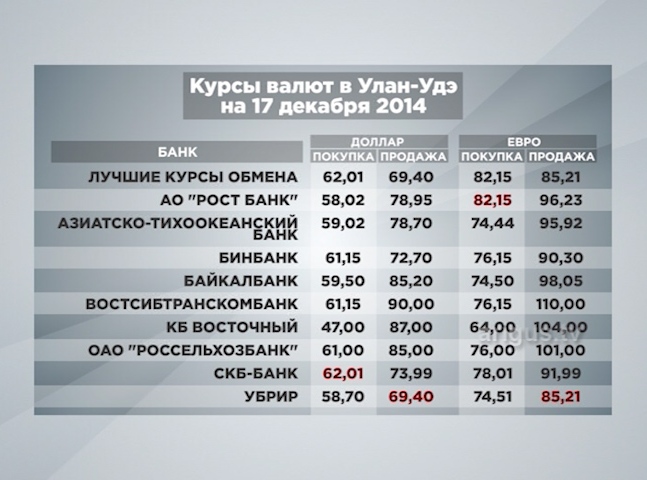

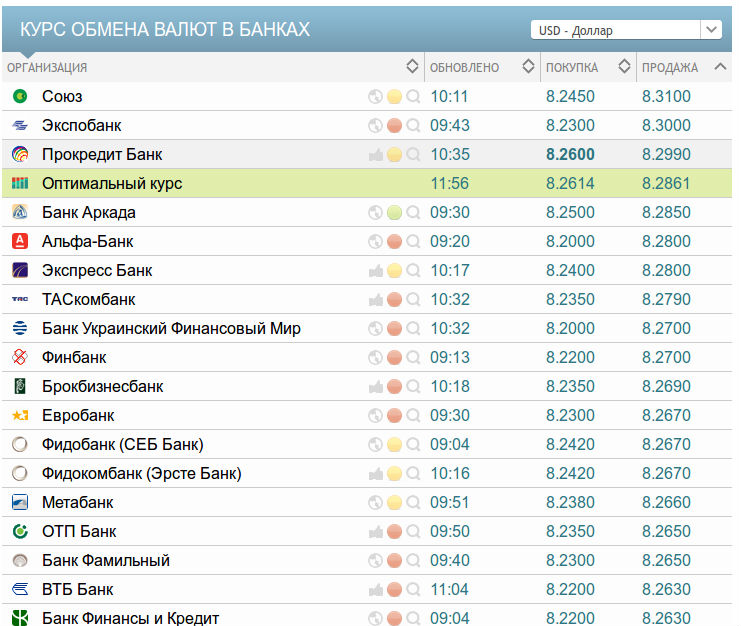

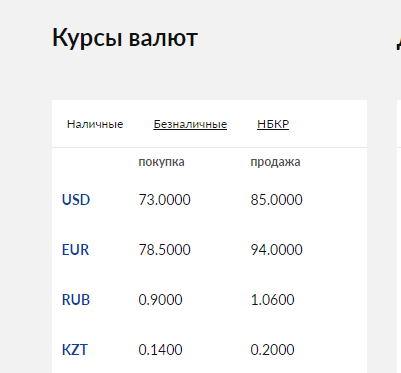

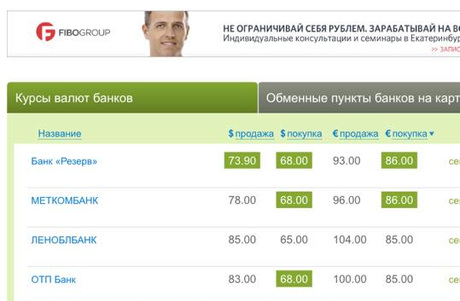

Официальные курсы валют банков Орска на сегодня

USD EUR CNY GBP CHF

Покупка

Продажа

USD EUR CNY GBP CHF

Покупка

Продажа

USD EUR CNY GBP CHF

Покупка

Продажа

Тинькофф Банк

69.75

85.9

74.15

91.3

Курс указан для перевода между своими счетами, снятия наличных в банкоматах Тинькофф и оплате услуг в сервисах Тинькофф.

28.03.2023 07:01

СберБанк

74.07

80.82

78.85

87.72

10.83

11.31

28.03.2023 07:01

Банк ВТБ

76.15

80.95

82.35

85.05

10.65

11.95

28.03.2023 07:01

Совкомбанк

76.65

79.2

82.55

85.1

28.03.2023 07:01

Покупка

Продажа

За 7 дней За 30 дней За 90 дней За год

Отзывы об обмене валют в Орске

Оставить отзыв

Курсы валют в банках Орска на сегодня

Чтобы производить финансовые операции на выгодных условиях, необходимо владеть

информацией о лучших обменных курсах валют в Орске.

Курсы валют в банках Орска регулярно обновляются, поэтому важно получать сведения о незначительных

изменениях.

На текущей странице отображены сведения о:

- курсе покупки и продажи доллара

- курсе покупки и продажи евро.

Лучший курс отмечен графически, чтобы пользователь сайта сэкономил время на самостоятельном

поиске выгодного курса в Орске. Благодаря этому, можно быстро решить в

обменник какого банка Орска лучше всего обратиться и провести

валютообменные операции. Зная курс наличной валюты на завтра можно прогнозировать предстоящие финансовые операции, которые прямо или

косвенно связаны с покупкой или продажей валюты. Котировки на сайте

своевременно обновляются, поэтому посетители сайта будут знать

свежий курс обмена валют в Орске. Чтобы узнать, какая сумма денег

может понадобиться для обмена — воспользуйтесь конвертером валют.

Редакция Bankiros.ruРедакция

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Курс валют в отделениях Нико-Банка в Орске на сегодня

Калькулятор

Все валюты по курсу ЦБ

Рассчитать

- 1

отделение - 3

платежных терминала - 1

банкомат

Сообщить об ошибке

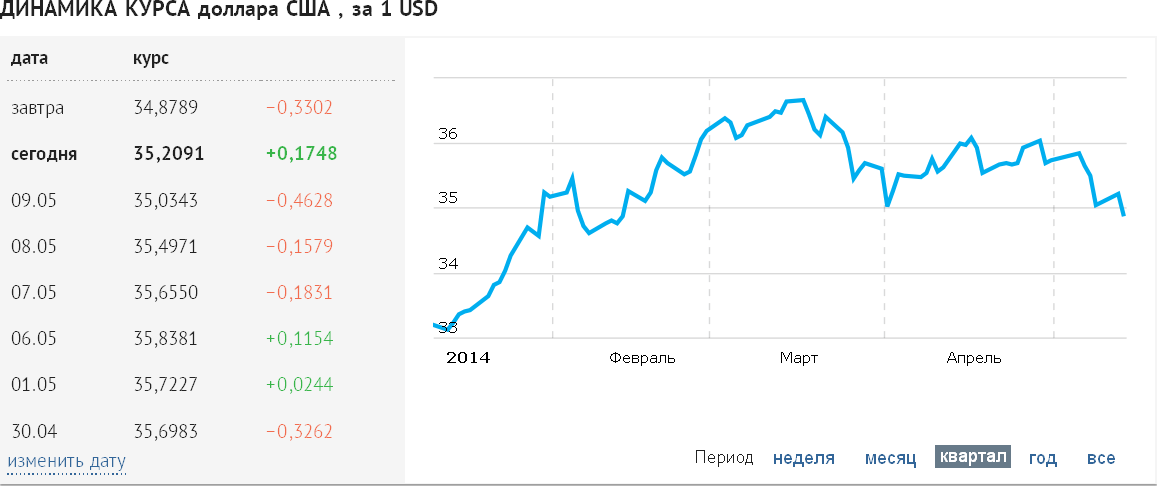

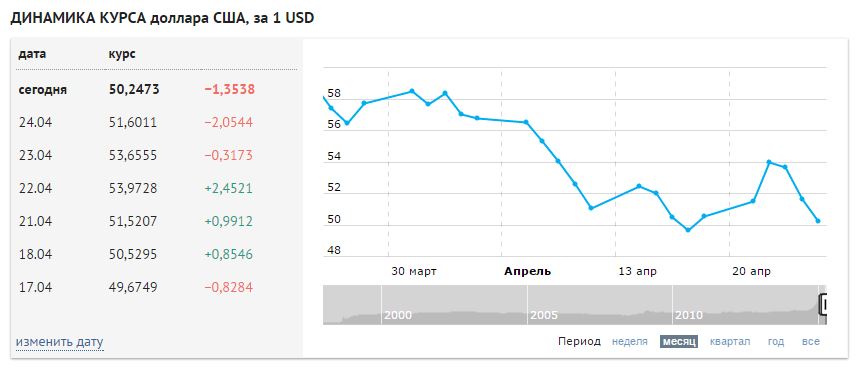

Графики изменений курса долларов в Нико-Банке

- за неделю

- за месяц

- за квартал

-

* на графике представлена динамика изменения среднесуточного курса доллара за последнюю неделю.

- * на графике представлена динамика изменения среднесуточного курса доллара в течение месяца.

- * график изменения среднесуточного курса доллара за последний квартал.

Таблицы изменения курса доллара

Продажа доллара: открыть

| Дата | Курс | +/- |

|---|---|---|

| 2022-12-29 | 70.85 | |

| 2022-12-30 | 71.1 | +0.25 |

| 2023-01-02 | 70 | -1.1 |

| 2023-01-03 | 70 | — |

| 2023-01-04 | 70 | — |

| 2023-01-05 | 69 | -1 |

| 2023-01-06 | 68 | -1 |

| 2023-01-09 | 69 | +1 |

| 2023-01-10 | 70.3 | +1.3 |

| 2023-01-11 | 70.75 | +0.45 |

| 2023-01-12 | 70.28 | -0.47 |

| 2023-01-13 | 69.6 | -0.68 |

| 2023-01-16 | 69. 5 5 | -0.1 |

| 2023-01-17 | 69.85 | +0.35 |

| 2023-01-18 | 70.03 | +0.18 |

| 2023-01-19 | 70.53 | +0.49 |

| 2023-01-20 | 70.7 | +0.17 |

| 2023-01-23 | 70.7 | — |

| 2023-01-24 | 70.6 | -0.1 |

| 2023-01-25 | 70.65 | +0.05 |

| 2023-01-26 | 70.88 | +0.23 |

| 2023-01-27 | 71.15 | +0.27 |

| 2023-01-30 | 71.15 | — |

| 2023-01-31 | 71.2 | +0.05 |

| 2023-02-01 | 71.5 | +0.3 |

| 2023-02-02 | 71.53 | +0.03 |

| 2023-02-03 | 71.75 | +0.22 |

| 2023-02-06 | 71.65 | -0.1 |

| 2023-02-07 | 71.7 | +0.05 |

| 2023-02-08 | 72.1 | +0.4 |

| 2023-02-09 | 72.63 | +0. 53 53 |

| 2023-02-10 | 73.4 | +0.77 |

| 2023-02-13 | 73.5 | +0.1 |

| 2023-02-14 | 74.25 | +0.75 |

| 2023-02-15 | 74.78 | +0.53 |

| 2023-02-16 | 75.18 | +0.41 |

| 2023-02-17 | 75.75 | +0.57 |

| 2023-02-20 | 75.4 | -0.35 |

| 2023-02-21 | 74.4 | -1 |

| 2023-02-22 | 75.25 | +0.85 |

| 2023-02-27 | 75.6 | +0.35 |

| 2023-02-28 | 75.15 | -0.45 |

| 2023-03-01 | 75 | -0.15 |

| 2023-03-02 | 75.4 | +0.4 |

| 2023-03-03 | 76 | +0.6 |

| 2023-03-06 | 76.13 | +0.13 |

| 2023-03-07 | 76.3 | +0.17 |

| 2023-03-08 | 76.3 | — |

| 2023-03-09 | 76.3 | — |

| 2023-03-10 | 76. 3 3 | — |

| 2023-03-13 | 76.57 | +0.27 |

| 2023-03-14 | 76.1 | -0.47 |

| 2023-03-15 | 75.6 | -0.5 |

| 2023-03-16 | 75.75 | +0.15 |

| 2023-03-17 | 76.05 | +0.3 |

| 2023-03-20 | 76.53 | +0.48 |

| 2023-03-21 | 76.6 | +0.07 |

| 2023-03-22 | 76.5 | -0.1 |

| 2023-03-23 | 77.03 | +0.53 |

| 2023-03-24 | 76.8 | -0.23 |

| 2023-03-27 | 77 | +0.2 |

| 2023-03-28 | 77.03 | +0.03 |

Покупка доллара: открыть

| Дата | Курс | +/- |

|---|---|---|

| 2022-12-29 | 72.9 | |

| 2022-12-30 | 73.9 | +1 |

| 2023-01-02 | 72 | -1.9 |

| 2023-01-03 | 72 | — |

| 2023-01-04 | 72 | — |

| 2023-01-05 | 72 | — |

| 2023-01-06 | 73 | +1 |

| 2023-01-09 | 73 | — |

| 2023-01-10 | 73 | — |

| 2023-01-11 | 73 | — |

| 2023-01-12 | 72. 43 43 | -0.58 |

| 2023-01-13 | 71.5 | -0.92 |

| 2023-01-16 | 71 | -0.5 |

| 2023-01-17 | 71.55 | +0.55 |

| 2023-01-18 | 71.73 | +0.18 |

| 2023-01-19 | 71.9 | +0.17 |

| 2023-01-20 | 72 | +0.1 |

| 2023-01-23 | 72 | — |

| 2023-01-24 | 71.9 | -0.1 |

| 2023-01-25 | 71.95 | +0.05 |

| 2023-01-26 | 72.2 | +0.25 |

| 2023-01-27 | 72.5 | +0.3 |

| 2023-01-30 | 72.5 | — |

| 2023-01-31 | 72.5 | — |

| 2023-02-01 | 72.7 | +0.2 |

| 2023-02-02 | 72.73 | +0.02 |

| 2023-02-03 | 72.75 | +0.03 |

| 2023-02-06 | 72.83 | +0.08 |

| 2023-02-07 | 72.87 | +0.04 |

| 2023-02-08 | 73. 2 2 | +0.33 |

| 2023-02-09 | 74.2 | +1 |

| 2023-02-10 | 75 | +0.8 |

| 2023-02-13 | 75.37 | +0.37 |

| 2023-02-14 | 75.95 | +0.58 |

| 2023-02-15 | 76.35 | +0.4 |

| 2023-02-16 | 76.47 | +0.12 |

| 2023-02-17 | 76.9 | +0.43 |

| 2023-02-20 | 77.05 | +0.15 |

| 2023-02-21 | 76.4 | -0.65 |

| 2023-02-22 | 76.7 | +0.3 |

| 2023-02-27 | 76.9 | +0.2 |

| 2023-02-28 | 77 | +0.1 |

| 2023-03-01 | 76.5 | -0.5 |

| 2023-03-02 | 76.75 | +0.25 |

| 2023-03-03 | 77.5 | +0.75 |

| 2023-03-06 | 77.5 | — |

| 2023-03-07 | 77.5 | — |

| 2023-03-08 | 77.3 | -0.2 |

| 2023-03-09 | 77. 3 3 | — |

| 2023-03-10 | 77.3 | — |

| 2023-03-13 | 77.73 | +0.43 |

| 2023-03-14 | 77.35 | -0.38 |

| 2023-03-15 | 77.1 | -0.25 |

| 2023-03-16 | 77.15 | +0.05 |

| 2023-03-17 | 77.6 | +0.45 |

| 2023-03-20 | 78 | +0.4 |

| 2023-03-21 | 78.1 | +0.1 |

| 2023-03-22 | 78.3 | +0.2 |

| 2023-03-23 | 78.57 | +0.27 |

| 2023-03-24 | 78.05 | -0.52 |

| 2023-03-27 | 78.3 | +0.25 |

| 2023-03-28 | 78.2 | -0.1 |

Графики изменений курса евро в Нико-Банке

- за неделю

- за месяц

- за квартал

- * на графике представлена динамика изменения среднесуточного курса евро за последнюю неделю.

-

* на графике представлена динамика изменения среднесуточного курса евро в течение месяца.

- * график изменения среднесуточного курса евро за последний квартал.

Таблицы изменения курса евро

Продажа евро: открыть

| Дата | Курс | +/- |

|---|---|---|

| 2022-12-29 | 74.3 | |

| 2022-12-30 | 75 | +0.7 |

| 2023-01-02 | 74 | -1 |

| 2023-01-03 | 74 | — |

| 2023-01-04 | 74 | — |

| 2023-01-05 | 73.33 | -0.67 |

| 2023-01-06 | 73 | -0.33 |

| 2023-01-09 | 73.67 | +0.67 |

| 2023-01-10 | 74.5 | +0.83 |

| 2023-01-11 | 75.03 | +0.53 |

| 2023-01-12 | 74.85 | -0.18 |

| 2023-01-13 | 74.1 | -0.75 |

| 2023-01-16 | 73.45 | -0.65 |

| 2023-01-17 | 74.35 | +0.9 |

| 2023-01-18 | 74. 4 4 | +0.05 |

| 2023-01-19 | 74.7 | +0.3 |

| 2023-01-20 | 74.9 | +0.2 |

| 2023-01-23 | 75 | +0.1 |

| 2023-01-24 | 75.15 | +0.15 |

| 2023-01-25 | 75.5 | +0.35 |

| 2023-01-26 | 75.5 | — |

| 2023-01-27 | 75.7 | +0.2 |

| 2023-01-30 | 76 | +0.3 |

| 2023-01-31 | 76.1 | +0.1 |

| 2023-02-01 | 76.5 | +0.4 |

| 2023-02-02 | 76.58 | +0.08 |

| 2023-02-03 | 76.7 | +0.13 |

| 2023-02-06 | 77.5 | +0.8 |

| 2023-02-07 | 77.45 | -0.05 |

| 2023-02-08 | 77.4 | -0.05 |

| 2023-02-09 | 77.4 | — |

| 2023-02-10 | 78 | +0.6 |

| 2023-02-13 | 78.5 | +0.5 |

| 2023-02-14 | 78. 85 85 | +0.35 |

| 2023-02-15 | 79.5 | +0.65 |

| 2023-02-16 | 79.7 | +0.2 |

| 2023-02-17 | 80.13 | +0.43 |

| 2023-02-20 | 79.4 | -0.73 |

| 2023-02-21 | 78.87 | -0.53 |

| 2023-02-22 | 79.55 | +0.68 |

| 2023-02-27 | 80 | +0.45 |

| 2023-02-28 | 79.45 | -0.55 |

| 2023-03-01 | 79.1 | -0.35 |

| 2023-03-02 | 79.55 | +0.45 |

| 2023-03-03 | 80.5 | +0.95 |

| 2023-03-06 | 80.43 | -0.07 |

| 2023-03-07 | 80.4 | -0.03 |

| 2023-03-08 | 80.4 | — |

| 2023-03-09 | 80.4 | — |

| 2023-03-10 | 80.4 | — |

| 2023-03-13 | 80.8 | +0.4 |

| 2023-03-14 | 81.25 | +0.45 |

| 2023-03-15 | 81. 1 1 | -0.15 |

| 2023-03-16 | 81.1 | — |

| 2023-03-17 | 81.1 | — |

| 2023-03-20 | 81.4 | +0.3 |

| 2023-03-21 | 81.9 | +0.5 |

| 2023-03-22 | 82 | +0.1 |

| 2023-03-23 | 83.33 | +1.33 |

| 2023-03-24 | 83.35 | +0.02 |

| 2023-03-27 | 83 | -0.35 |

| 2023-03-28 | 82.8 | -0.2 |

Покупка евро: открыть

| Дата | Курс | +/- |

|---|---|---|

| 2022-12-29 | 77 | |

| 2022-12-30 | 77 | — |

| 2023-01-02 | 76.5 | -0.5 |

| 2023-01-03 | 76.5 | — |

| 2023-01-04 | 76.5 | — |

| 2023-01-05 | 76.83 | +0.33 |

| 2023-01-06 | 77 | +0.17 |

| 2023-01-09 | 77 | — |

| 2023-01-10 | 77 | — |

| 2023-01-11 | 77. 2 2 | +0.2 |

| 2023-01-12 | 76.8 | -0.4 |

| 2023-01-13 | 76 | -0.8 |

| 2023-01-16 | 76 | — |

| 2023-01-17 | 76.5 | +0.5 |

| 2023-01-18 | 76.27 | -0.23 |

| 2023-01-19 | 76.7 | +0.43 |

| 2023-01-20 | 76.9 | +0.2 |

| 2023-01-23 | 76.9 | — |

| 2023-01-24 | 76.9 | — |

| 2023-01-25 | 76.9 | — |

| 2023-01-26 | 76.9 | — |

| 2023-01-27 | 77.5 | +0.6 |

| 2023-01-30 | 77.4 | -0.1 |

| 2023-01-31 | 77.7 | +0.3 |

| 2023-02-01 | 78.3 | +0.6 |

| 2023-02-02 | 78.4 | +0.1 |

| 2023-02-03 | 78.5 | +0.1 |

| 2023-02-06 | 79 | +0.5 |

| 2023-02-07 | 78. 93 93 | -0.08 |

| 2023-02-08 | 78.7 | -0.22 |

| 2023-02-09 | 79.35 | +0.65 |

| 2023-02-10 | 79.7 | +0.35 |

| 2023-02-13 | 79.93 | +0.23 |

| 2023-02-14 | 80.45 | +0.52 |

| 2023-02-15 | 80.95 | +0.5 |

| 2023-02-16 | 81 | +0.05 |

| 2023-02-17 | 81.37 | +0.37 |

| 2023-02-20 | 81.15 | -0.22 |

| 2023-02-21 | 80.77 | -0.38 |

| 2023-02-22 | 81 | +0.23 |

| 2023-02-27 | 81.3 | +0.3 |

| 2023-02-28 | 81.5 | +0.2 |

| 2023-03-01 | 81.2 | -0.3 |

| 2023-03-02 | 81.1 | -0.1 |

| 2023-03-03 | 81.7 | +0.6 |

| 2023-03-06 | 81.77 | +0.07 |

| 2023-03-07 | 81.9 | +0. 13 13 |

| 2023-03-08 | 81.8 | -0.1 |

| 2023-03-09 | 81.8 | — |

| 2023-03-10 | 81.8 | — |

| 2023-03-13 | 82.1 | +0.3 |

| 2023-03-14 | 82.5 | +0.4 |

| 2023-03-15 | 82.2 | -0.3 |

| 2023-03-16 | 82.2 | -0 |

| 2023-03-17 | 82.6 | +0.4 |

| 2023-03-20 | 82.97 | +0.37 |

| 2023-03-21 | 83.3 | +0.33 |

| 2023-03-22 | 84 | +0.7 |

| 2023-03-23 | 84.77 | +0.77 |

| 2023-03-24 | 84.55 | -0.22 |

| 2023-03-27 | 84.4 | -0.15 |

| 2023-03-28 | 84.2 | -0.2 |

Отзывы, мнения, комментарии

Валютные и денежные рынки | Нордеа

Перейти к основному содержанию

Независимо от сектора, размера вашей компании или потребностей в управлении рисками, мы можем помочь вам с профессиональными решениями и конфиденциальными советами.

Мы являемся крупнейшим банком в скандинавском регионе, что дает нам опыт, силу и ликвидность для предоставления лучших услуг FX & MM в валютах Северной Европы. Имея самый широкий спектр автоматизированных решений для валютных операций в скандинавских странах, мы можем вывести вашу работу с валютой на новый уровень эффективности.

Наше предложение:

Конвертация валюты

Обменный курс для международных платежей в и из Nordea Дания определяется в соответствии с нижеприведенными принципами.

Типы валют и курсов

- Имя:

- Дания

- Электронная почта:

- [электронная почта защищена]

- Телефон:

- +45 3343 9700

- Имя:

- Финляндия

- Электронная почта:

- [электронная почта защищена]

- Телефон:

- +358 9 369 49090

- Имя:

- Норвегия

- Электронная почта:

- [электронная почта защищена]

- Телефон:

- +47 2248 7860

- Имя:

- Швеция

- Электронная почта:

- [электронная почта защищена]

- Телефон:

- +46 8 407 90 50

Другие рынки:

Шанхай +86 216 340 5111

Операции (после торговли)

Все рынки: CorpFXMM. Settlement [at] nordea.com (адрес электронной почты здесь)

Settlement [at] nordea.com (адрес электронной почты здесь)

Ссылки по теме

Поделиться этой страницей

Сопутствующие продукты и решения

Нордеа Банк © 2023

ФРС сталкивается с новым затруднением по ставкам

LinkedIn и третьи лица используют необходимые и необязательные файлы cookie для предоставления, защиты, анализа и улучшения наших Сервисов, а также для показа вам релевантной рекламы (включая профессиональные объявления и объявления о вакансиях ) в LinkedIn и за его пределами. Узнайте больше в нашей Политике в отношении файлов cookie.

Узнайте больше в нашей Политике в отношении файлов cookie.

Выберите «Принять», чтобы дать согласие, или «Отклонить», чтобы отказаться от необязательных файлов cookie для этого использования. Вы можете обновить свой выбор в любое время в настройках.

Кейт Чепмен, редактор LinkedIn News

Обновлено 5 дней назад

Недавнее массовое изъятие средств из региональных банков поставило перед Федеральной резервной системой новую задачу: как обуздать инфляцию, не подорвав экономику или , что еще больше потрясло сектор, пострадавший от самого быстрого роста процентных ставок за последнее поколение. ФРС собирается в среду, чтобы установить контрольную целевую ставку по кредитам, которую она повысила с почти нуля до 4,5–4,75% менее чем за год, чтобы противостоять самому быстрому росту цен за четыре десятилетия. Основные фондовые индексы США мало изменились в преддверии решения центрального банка.

- Экономисты, опрошенные The New York Times, утверждают, что политики должны придерживаться курса и повышать ставки в девятый раз подряд на этой неделе, но всего на четверть процентного пункта.

- Министр финансов Джанет Йеллен заявила, что федеральное правительство готово снова поддержать мелких кредиторов, застраховав при необходимости больше депозитов.

Уникальные точки зрения профессионалов со всего мира

Читайте и делитесь мыслями с сообществом, которое сотрудничает и помогает друг другу

Присоединяйтесь к сообществу

Банк Signature не смог продать свой портфель коммерческой недвижимости из-за риска процентной ставки, а не потому, что это нездоровые кредиты. У Signature были одни из самых консервативных кредитов.

Что происходит с более крупными банками, на долю которых приходится большая часть этого риска?

Если ФРС немедленно не снизит ставки, это поставит под угрозу всю банковскую систему.

https://lnkd.in/eMArdUTu

Банковские холдинговые компании с крупнейшими портфелями кредитов на коммерческую недвижимость

americanbanker.com

Будет ли падение SVB (и последующие беспорядки в банковском секторе) катализатором, который обратит вспять этот цикл ужесточения ФРС? Рынки, похоже, говорят «ДА» — на этой неделе они рассчитывают на (едва ли) еще одно повышение ставок на 25 базисных пунктов, за которым последует цикл значительного снижения ставок.

50 б.п. — это две недели назад … эволюция рыночных ожиданий повышения ставки на 50 б.

События, развернувшиеся в банковском секторе за последние две недели — банкротство пары банков, добровольная ликвидация и еще один серьезный кризис ликвидности — застали многих в отрасли и вокруг нее врасплох.

Но для некоторых экономистов результат именно такой, как они ожидали после того, как Совет Федеральной резервной системы повысил процентные ставки на 4,5 процентных пункта менее чем за год.

«Это кредитное событие, которого я с нетерпением ждал», — сказал Комал Шри-Кумар, старший научный сотрудник Института Милкена и независимый консультант по макроэкономике.

Быстрые скачки и усилия ФРС по сокращению своего баланса в сочетании с плохим управлением рисками в отдельных банках, похоже, создали идеальный шторм для финансовой нестабильности.

«Размер и скорость вместе создали среду, в которой люди, задним числом, приняли несколько очень плохих решений с точки зрения своих портфелей», — сказала бывший экономист ФРС Клаудия Сам. «Но у всех был очень короткий период времени, чтобы приспособиться».

«Но у всех был очень короткий период времени, чтобы приспособиться».

Теперь, когда ФРС обсуждает свой следующий шаг на заседании Федерального комитета по открытым рынкам на этой неделе, возникает вопрос: продолжать борьбу с инфляцией, которая остается высокой, или сделать паузу, чтобы позволить банковской системе восстановить свои позиции.

#banks #bankcrisis #fed #FOMC #monetarypolicy #financialstability #interestrates #risk #riskmanagement American Banker

https://lnkd.in/efP_T5YF

В банковских банкротствах некоторые видят предсказуемый результат после быстрого повышения ставок

americanbanker.com

Это похоже на игру в музыкальные стулья, когда вкладчики 12 банков соревнуются только за 11 стульев. SVB (Бабушка) только что проиграла, но ее депозиты были защищены. Толпа из 200 человек аплодировала. Джефф Лэмб Пол Дж. Хэддик Брайан Филки

Диктор PA только что объявил, что они не могут защитить всех и в следующем раунде все 211 человек, оставшихся в комнате, теперь в игре.

МИР ОСОЗНАЕТ тот факт, что банковский депозит — это необеспеченный кредит контрагенту с использованием заемных средств, что страховой фонд FDIC имеет всего 128 миллиардов долларов, что общая сумма депозитов в коммерческих банках США = 17,6 трлн долларов, и… вот самое важное: что деньги сами по себе являются игрой доверия (так было всегда) — Кейтлин Лонг, Twitter https://lnkd.in/epJuVyHN

В течение последних 40 лет ФРС справлялась с кризисами, вызванными ДЕФЛЯЦИЕЙ, с помощью политики «расширять, притворяться и надувать».

На прошлой неделе ФРС начала бороться с кризисом, вызванным ИНФЛЯЦИЕЙ, с помощью политики «расширить, притвориться и раздуть». — Люк Громен

Давайте, пожалуйста, прекратите благодарить Джанет Йеллен за то, что она «спасла» банковскую систему своими действиями. Она могла меньше заботиться о вкладчиках. Она спасает себя, банки были крупнейшими покупателями казначейских векселей США (ссылка ниже). Если вкладчики начнут бежать, США потеряют ЕЩЕ ОДНОГО одного из своих крупнейших покупателей наряду с Японией, Великобританией и Китаем. Процентные ставки подскакивают выше.

Процентные ставки подскакивают выше.

https://lnkd.in/e85iP_Ti

Ниже приведен клип, в котором Йеллен говорит, что они не могут спасти всех и что они будут выбирать победителей и проигравших.

https://lnkd.in/eZRQDrf5

«Печатайте деньги или спровоцируйте революцию». — Профессор Гарднер, Money Game ’23.

«Money Game отметит время крупнейшего изменения валюты в истории». — Исполнительный продюсер Money Game ’23

Кто-то должен снять об этом фильм!!!

https://lnkd.in/eKU6q4xk

«Вопрос, который пронесся сквозь века и с которым рано или поздно придется бороться, — это народ против банков».

― Лорд Актон

https://lnkd.in/gum5yE5Y

ФРС предстоит непростой баланс

Несмотря на многие неопределенности в отношении перспектив их политики, мы полагаем, что сегодня днем Федеральная резервная система объявит о своем решении повысить ставку по федеральным фондам на 25 базисных пунктов до диапазона 4,75–5,00%.

Перед сегодняшним заседанием ФРС предстоит сложная балансировка из-за запаздывающего воздействия более высоких процентных ставок и нестабильной ситуации в банковском секторе. Кроме того, последние данные подтверждают, что условия на рынке труда остаются напряженными, а инфляция по-прежнему устойчива, а цены на основные услуги остаются высокими. Осторожные формулировки в отношении дополнительного повышения ставок привлекают внимание к продолжающемуся перетягиванию каната между устойчивой инфляцией и финансовой стабильностью и признают озабоченность, которую мы испытываем по поводу сокращения кредита в экономике США, что, вероятно, замедлит экономический рост и повысит риск рецессия.

Кроме того, последние данные подтверждают, что условия на рынке труда остаются напряженными, а инфляция по-прежнему устойчива, а цены на основные услуги остаются высокими. Осторожные формулировки в отношении дополнительного повышения ставок привлекают внимание к продолжающемуся перетягиванию каната между устойчивой инфляцией и финансовой стабильностью и признают озабоченность, которую мы испытываем по поводу сокращения кредита в экономике США, что, вероятно, замедлит экономический рост и повысит риск рецессия.

Поскольку на фондовых рынках сохраняется волатильность, мы продолжаем выступать за избирательный подход к качеству и доходу, особенно к производителям дивидендов, где относительно более высокий доход может помочь компенсировать волатильность доходности цены. Чтобы сбалансировать это позиционирование, мы будем рассматривать акции развивающихся рынков как привлекательный вариант, чтобы взять на себя больший риск и получить некоторую возможность бета-тестирования, поскольку более слабый доллар США, привлекательные оценки, улучшение оценок доходов и повторное открытие Китая должны обеспечить попутный ветер.

Сегодня утром у меня была возможность обсудить эти темы на Bloomberg The Open. Спасибо ведущему программы Джонатану Ферро за возможность поделиться сегодня этими взглядами:

https://lnkd.in/dRR9z3JH

Поскольку ФРС работает над текущими проблемами в банковском секторе, считаете ли вы, что стабильность финансовой системы должна иметь приоритет над борьбой с инфляцией?

#LITrendingtopics

Bloomberg The Open — Bloomberg

bloomberg.com

Продолжающийся стресс в финансовом секторе привел к повышению макроэкономической и рыночной волатильности на прошлой неделе, и, в свою очередь, BlackRock Investment Institute (BII) представил новые тактические взгляды, чтобы дать представление о ситуации. кризис банковского сектора с упором на денежные средства и ликвидность. Ознакомьтесь с новыми тактическими взглядами BII здесь: https://bit.ly/3YVViVu. После этого я обсудил наши обновленные взгляды на Bloomberg Open с Джонатаном Ферро и Моной Махаджан, а также наши ожидания от ФРС и возможные идеи реализации.

Почти ровно год назад #ФРС встала на путь повышения ставок и запустила самый быстрый цикл повышения ставок за всю историю. Несмотря на выявляющиеся финансовые риски, связанные с быстрым повышением процентной ставки ФРС, мы по-прежнему считаем, что ФРС повысит процентные ставки на 0,25% на заседании #FOMC на этой неделе.

Учитывая продолжающуюся волатильность и то, что центральные банки не приходят на помощь снижением ставок, мы предпочитаем в целом оставаться в обороне. Я остаюсь конструктивным в отношении фиксированного дохода, особенно краткосрочных казначейских облигаций. Мы считаем, что на фондовых рынках инвесторы могут рассмотреть возможность распределения по качеству и минимальной волатильности по мере появления сильных балансов компаний и снижения рисков. https://lnkd.in/eRyn_9WR

Bloomberg The Open | 20 марта 2023 г.

https://www.youtube.com/

Неделю назад наблюдатели ФРС задавались вопросом, повысит ли центральный банк ставки на 25 базисных пунктов или перейдет на 50. Теперь вопрос, похоже, заключается в том, пойдет ли ФРС на 25 базисных пунктов или вообще повысится?

Теперь вопрос, похоже, заключается в том, пойдет ли ФРС на 25 базисных пунктов или вообще повысится?

Экономисты, с которыми я разговаривал, говорят, что ФРС может пойти по одному из двух путей: либо она может сосредоточиться на борьбе с инфляцией и повысить ставки, либо она может сосредоточиться на финансовой стабильности и нажать кнопку паузы.

Когда дело доходит до ценовой стабильности, главной проблемой по-прежнему является инфляция. Базовые цены в феврале подскочили. Рост числа рабочих мест в этом месяце также рос быстрее, чем ожидалось. Экономисты говорят, что если бы провалов не произошло, ФРС придерживалась бы 50 базисных пунктов.

Но что касается финансовой стабильности, то на прошлой неделе рынки были волатильными, и рынок облигаций был особенно неровным. Планы спасения как Credit Suisse, так и First Republic, похоже, успокоили некоторую панику, и министр финансов Джанет Йеллен заявила сегодня законодателям, что регулирующие органы вмешаются, если потребуется, для защиты небольших банков. Но самый большой страх: нет ли за углом еще одного призрака, которого никто не заметил?

Но самый большой страх: нет ли за углом еще одного призрака, которого никто не заметил?

Чего вы ждете от завтрашнего крупного объявления: роста на 25 б.п. или паузы? Читать далее:

#litrendingtopics #инфляция #federalreserve #svb #banks

Предварительный просмотр заседания ФРС: повысит ли ФРС ставки после банкротства банков? | Bankrate

bankrate.com

Еще один уик-энд и еще один банкрот/вынужденное слияние. В эти выходные это оказался GSIB: Credit Suisse.

В то время как прилагаемая новость подробно описывает эту историю, несколько комментариев по поводу саги CS / UBS и состояния дел в экономике США и ФРС:

Во-первых, принудительное слияние CS с UBS было полностью предвидено, и действительно удивительно, сколько времени потребовалось SNB/FINMA, чтобы это осуществить. На макроуровне это, вероятно, хороший, хотя и печальный (особенно для выпускника CS) результат. GSIB, вовлеченный в рукопашную схватку в течение длительного периода времени, был бы не очень хорош для кого-либо, особенно для швейцарских регуляторов, которые поручились за свою платежеспособность и предоставили спасательный круг ликвидности в начале недели, но безрезультатно.

Во-вторых, результат для CS AT1 был еще более печальным — полное обнуление — в то время как обычным держателям выплатили несколько миллиардов. То, что это было согласно проспекту, не было утешением для держателей AT1 и будущего класса активов AT1 как источника будущего капитала банковского риска в Европе и других странах. Кроме того, это излишне увеличивает риск потенциального банкротства банка в Европе, особенно когда европейские банки и европейская экономика нуждаются в этом меньше всего. Я надеюсь на лучшее и очень боюсь худшего.

В-третьих, ФРС открыла новую кредитную линию для региональных банков США BTFP. Восприятие дисконтного окна в ФРС и на новом объекте было массовым. Хотя некоторые видят в этом квазиколичественное смягчение, я в это не верю. Никакая новая дюрация не выводится с рынков, и поэтому это типичное предоставление ликвидности кредитором последней инстанции. К сожалению, это вряд ли полностью решит проблемы с депозитами для региональных банков США, для которых единственным решением является расширенный режим временных депозитов FDIC. Он приближается, но будет прибывать медленно, если не будет ускорен дальнейшими прогонами.

Он приближается, но будет прибывать медленно, если не будет ускорен дальнейшими прогонами.

В-четвертых, в то время как события в Банке являются темой дня, реальные макроэкономические показатели выпадают, и сделки, создающие вдовы, действительно были на рынках ставок, где передний конец имел массовое ралли, и рынки теперь оценивают несколько снижений ставок в не слишком отдаленное будущее. Такой уровень волатильности и противодействия тренду не может быть хорошим, и мы, вероятно, увидим больше потерь от сообщества HF.

Наконец, это неделя ФРС. ФРС вновь оказалась в сложном положении: ужесточить политику из-за инфляционного давления или сделать паузу из соображений финансовой стабильности. Моя ставка по-прежнему была бы на увеличение на 25 базисных пунктов, но я не могу привести этот аргумент так же сильно, как раньше.

Но что это означает для цен на активы в целом и цен на акции в частности?

Хотя риски потенциального банковского кризиса возросли, я все еще считаю, что они все еще управляемы. Экономика все еще имеет большой импульс, и довольно много бюджетных расходов все еще впереди. Кроме того, ужесточение кредита банковской системой США фактически увеличивает вероятность снижения инфляции без жесткой посадки. Другими словами, хотя риски растут, для американских акций не все потеряно.

Экономика все еще имеет большой импульс, и довольно много бюджетных расходов все еще впереди. Кроме того, ужесточение кредита банковской системой США фактически увеличивает вероятность снижения инфляции без жесткой посадки. Другими словами, хотя риски растут, для американских акций не все потеряно.

UBS купит Credit Suisse в рамках сделки на 3,3 миллиарда долларов, чтобы положить конец кризису

bloomberg.com

🚀🚀 Давайте поговорим о текущем состоянии экономики. Мы все знаем, что вертолетные деньги во время Covid и проблемы с цепочками поставок вызвали инфляцию, которую мы не видели десятилетиями. Чтобы отреагировать на это затруднительное положение, которое он сам себе поставил, Федеральная резервная система начала повышать процентные ставки угрожающими темпами.

💥 Но на прошлой неделе что-то сломалось. В частности, мы видели банкротство двух региональных банков. Казалось, они делали то, что должны были делать — инвестировали в консервативные облигации, которые обесценивались по мере роста процентных ставок.

✅ ФРС будет продолжать повышать ставки до тех пор, пока инфляция не будет укрощена. Это приведет к гораздо большему разрушению экономики, чем мы видим сейчас. Мы слышим все о банках прямо сейчас, но рынок недвижимости также вот-вот увидит расплату.

🏠 Я верю, что в ближайшие несколько месяцев на улицах будет кровь. Видите ли, именно в такие времена зарабатывается больше всего денег. Проиграют те, кто парализован страхом. Те, кто действует рационально, выигрывают по-крупному. Скоро появится рынок покупателя недвижимости.

✅ Что вы думаете о текущей экономической ситуации?

✅ Как вы планируете ориентироваться в потенциальной крови на улицах?

✅ Что, я думаю, произойдет?

✅ Обсудим в комментариях!

#экономика #инфляция #процентные ставки #недвижимость #инвестиции #финансы #деньги #10daycre

Поднимет ли ФРС процентные ставки или нет? В преддверии принятия решения экономисты разделились во мнениях, поскольку аргументы в пользу того или иного пути в основном обусловлены двумя вещами: необходимостью укротить многолетнюю высокую инфляцию, а также сохранить стабильность финансовой системы после недавнего краха. нескольких банков https://lnkd.in/evMpuEPd

нескольких банков https://lnkd.in/evMpuEPd

ФРС вот-вот соберется — и мнения экономистов по-прежнему расходятся во мнениях…

qz.com

Закрытие рынка: Ипотечные облигации закрылись с понижением (-18 б.п.), но выше своих худших уровней, в то время как доходность 10-летних облигаций выросла до 3,60%. Акции завершили торги сильным ростом (Dow +316). Нефть WTI в последний раз стоила 69,33 доллара за баррель, +1,86 доллара. Нет экономических отчетов, которые должны быть опубликованы завтра. Продолжайте блокировать, где можете.

«Риск на» или вложение денег в рискованные активы, такие как акции, продолжает подпитываться ослаблением банковских проблем сегодня утром.

Толчок в акции происходит за счет снижения цен на облигации и повышения доходности. После вчерашнего сопротивления на уровне 101 доллара ипотечные облигации находятся значительно ниже этого потолка в преддверии завтрашнего заседания ФРС. Запасы с Dow +204.

Банковский гигант JPMorgan предлагает банку First Republic альтернативы, которые включают увеличение капитала, в то время как продажа банка возможна.

Федеральная резервная система начинает двухдневное заседание ФРС сегодня утром на Капитолийском холме. Заявление о денежно-кредитной политике будет опубликовано завтра в 14:00 по восточному времени, а затем в 14:30 состоится пресс-конференция председателя ФРС Пауэлла. В настоящее время вероятность повышения на 25 б.п. составляет 85%.

Ипотечные облигации упали (-25 б.п.), а доходность 10-летних облигаций подскочила до 3,58% после достижения 3,29.% только вчера. Колебания доходности, которые мы наблюдали, были историческими.

Февраль Продажи жилья на вторичном рынке подскочили на 14,5% по сравнению с январем до 4,58 млн единиц в год против ожидаемых 4,19 млн. «Запасы остаются низкими, но покупатели начинают лучше вести переговоры. Дома, находящиеся на рынке более 60 дней, можно приобрести примерно на 10% дешевле, чем первоначальная прейскурантная цена», — сказал представитель Лоуренс Юн.

Завтра речь пойдет о финансовой стабильности или ценовой стабильности. Goldman Sachs заявляет, что не будет повышения краткосрочной ставки по фондам ФРС из-за стресса в банковской системе. Подробнее на эту тему сегодня и завтра утром.

Подробнее на эту тему сегодня и завтра утром.

Мы думаем и надеемся, что ФРС возьмет паузу, поскольку более высокие ставки только усугубят проблему в банковском секторе. Более того, финансовые условия ужесточились и будут продолжать ужесточаться, поскольку банки ужесточают стандарты кредитования в этот неопределенный момент.

Технически эталонный 30-летний купон FNMA со ставкой купона 5,5% вчера протестировал сопротивление на уровне 101 доллара и быстро отступил и теперь находится ниже поддержки на уровне 100,50 доллара. Доходность 10-летних облигаций теперь значительно выше 200-дневной скользящей средней 3,47% и ниже ключевого уровня 3,63%.

Вы должны продолжать блокировать, где можете, и внимательно следить за торговыми действиями вместе с нами. #ммг

Сделайте этот день прекрасным и будьте начеку!

Повлияют ли трещины в банковской системе на дальнейшее повышение ставок ФРС?

Рынки были особенно волатильны на прошлой неделе, поскольку турбулентность в банковском секторе наблюдалась здесь, в США, а также в Европе. Частично проблема связана с тем, что центральные банки так быстро повышают ставки за такой короткий период времени, что влияет на процентную маржу банков и может привести к проблемам с ликвидностью, особенно если вкладчики выводят свои деньги из банков, чтобы воспользоваться другими вариантами с более высокой доходностью. .

Частично проблема связана с тем, что центральные банки так быстро повышают ставки за такой короткий период времени, что влияет на процентную маржу банков и может привести к проблемам с ликвидностью, особенно если вкладчики выводят свои деньги из банков, чтобы воспользоваться другими вариантами с более высокой доходностью. .

В чем суть? В эту среду ФРС примет важное решение, поскольку они объявят, будут ли они снова повышать базовую ставку по федеральным фондам. Это процентная ставка для однодневных займов для банков, и это не то же самое, что ставки по ипотечным кредитам. ФРС повышала ставку по федеральным фондам восемь раз с марта прошлого года, доведя ее до диапазона от 4,5% до 4,75%.

Когда ФРС повышает ставку по федеральным фондам, они пытаются замедлить экономику и обуздать инфляцию, которая продолжает снижаться согласно последним отчетам по индексам потребительских цен и индексам цен производителей, как отмечалось выше. Приостановит ли ФРС дополнительные повышения ставок, чтобы избежать дополнительного давления на банковский сектор? Их действия и комментарии будут иметь решающее значение для наблюдения на предстоящей неделе.