Содержание

Курсы валют в банках Тихвина на сегодня, лучшие курсы обмена валют в Тихвине

Внимание!

Оперативно получать информацию о курсовых колебаниях можно в telegram-канале

- Главная

- Курсы валют

- Курсы валют в Тихвине

на

Сообщить об

изменении

курсов

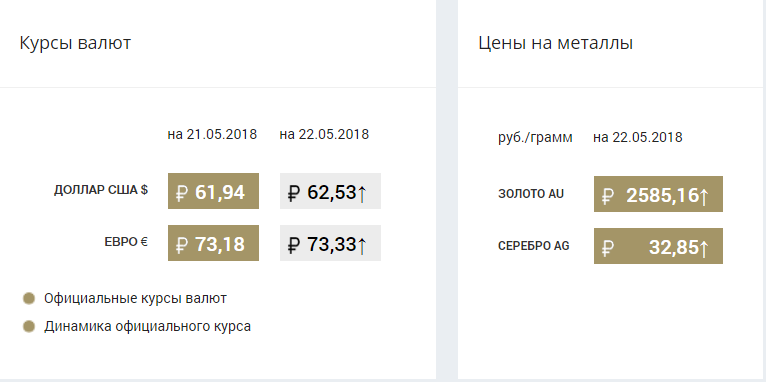

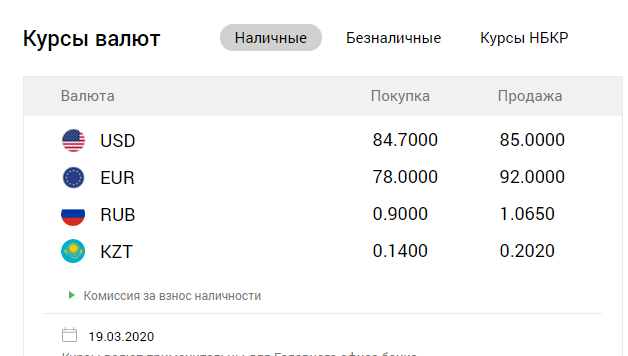

| Валюта | Покупка | Продажа | Курс ЦБ 22.09.2022 |

|---|---|---|---|

| Доллар | 63.65 | 64.85 | 60.8685 |

| Евро | 63.10 | 64.15 | 60.2110 |

| Юань | 8.34 | 8.78 | 8.6024 |

| Фунт | 60.95 | 74.35 | 69.4814 |

| Йена100 | 29.75 | 47.80 | 42.3580 |

| Франк | 55.80 | 67. 85 85 | 63.0958 |

- ЦБ РФ

- Москва

- Санкт-Петербург

- Екатеринбург

- Казань

- Нижний Новгород

- Тихвин

Выбрать город ▼

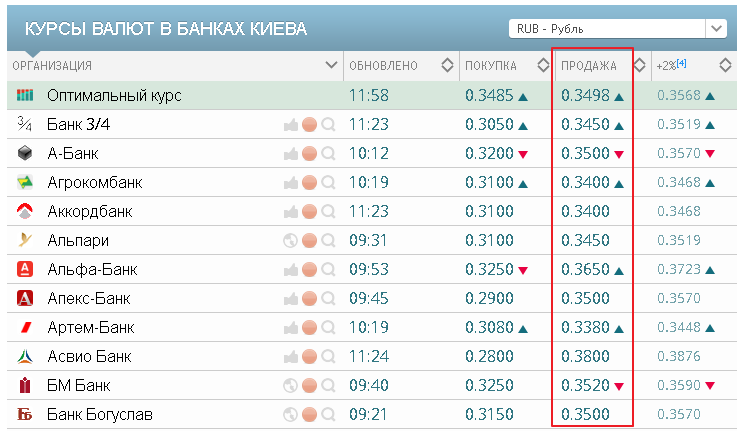

Курсы валют в банках Тихвина на сегодня

| Банк | USD | EUR | Обновление | ||

|---|---|---|---|---|---|

| Покупка | Продажа | Покупка | Продажа | ||

Банк «Открытие» | 63.65 | 71.7 | 63.1 | 71.25 | |

| Отделения Банка «Открытие» | Покупка | Продажа | Покупка | Продажа | Дата обновления |

р-н Тихвинский, г. Тихвин, 4-й микрорайон, д. 8, пом. 2 2 | 63.65 | 71.7 | 63.1 | 71.25 | |

СберБанк | 59.67 | 66.94 | 57.93 | 66.16 | |

| Отделения СберБанка | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Тихвин, улица Ярослава Иванова, 1 | 59.67 | 66.94 | 57.93 | 66.16 | |

| Тихвин, Советская улица, 42 | 59.67 | 66.94 | 57.93 | 66.16 | |

| Тихвин, 27 | 59.67 | 66.94 | 57.93 | 66.16 | |

| Тихвин, 4 | 59.67 | 66.94 | 57.93 | 66.16 | |

Банк ВТБ | 56.5 | 64.85 | 52.9 | 64.35 | |

| Отделения ВТБ банка | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Тихвин, Советская улица, 39 | 56.5 | 64.85 | 52.9 | 64.35 | |

Тинькофф Банк | 60.5 | 65.1 | 59.65 | 64.15 | |

Почта Банк | 64.52 | 0 | 63.82 | 0 | |

| Отделения Почта Банка | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Тихвин, 27 | 64. 52 52 | 0 | 63.82 | 0 | |

| Тихвин, улица Карла Маркса, 9 | 64.52 | 0 | 63.82 | 0 | |

| Тихвин, 34 | 64.52 | 0 | 63.82 | 0 | |

УБРиР | 59.1 | 71.1 | 58.55 | 70.55 | |

| Отделения УБРиРа | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Тихвин, 17 | 59.1 | 71.1 | 58.55 | 70.55 | |

Пойдем! | 60 | 68.5 | 59.6 | 68.5 | |

| Отделения Пойдем! | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Тихвин, 1 | 60 | 68.5 | 59.6 | 68.5 | |

График колебания курса доллара

Курсы обмена валют в банках Тихвина на сегодня

Курсы валют в банках Тихвина – информация, которая является важной для многих. Вы можете узнать курс наличной валюты в любом обменнике города. Выгодные и лучшие предложения покупки и продажи подсвечены.

Для удобства предлагаем курсы валют в Тихвина, представленные в таблице и на графике. Благодаря этому:

- узнаете актуальные значения на сегодня;

- изучите предполагаемые изменения на завтра;

- отследите динамику за последнее время.

Здесь вы сможете изучить значения доллара, евро и других иностранных валют.

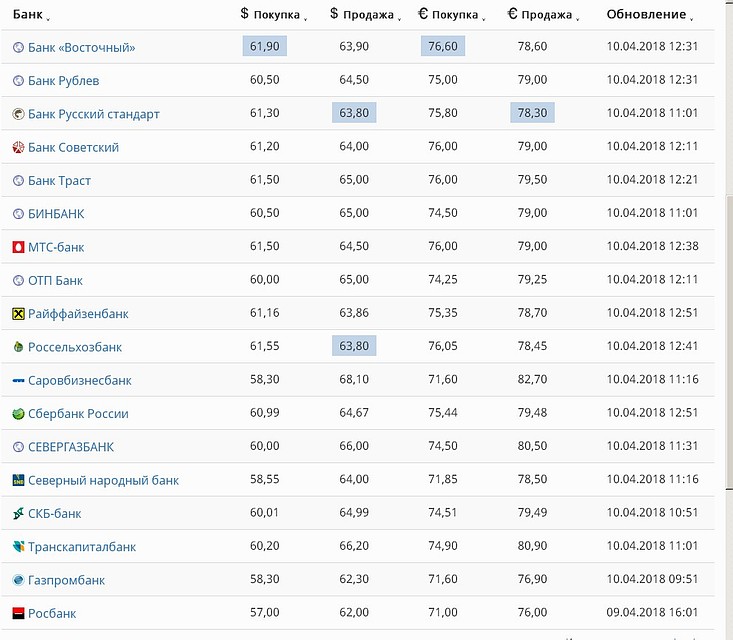

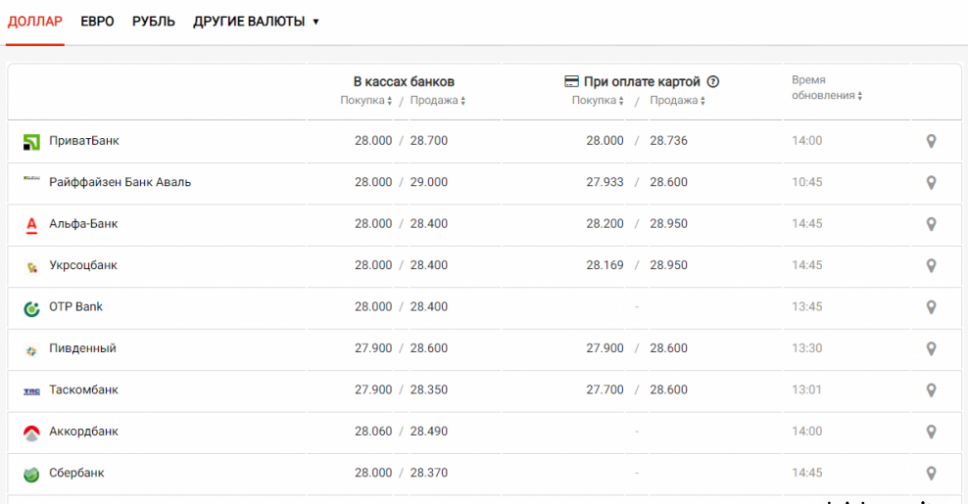

| Банк | Купить USD | Продать USD | Купить EUR | Продать EUR | Дата и время |

|---|---|---|---|---|---|

| Банк «ВТБ» | 83,00 ₽ | 66,00 ₽ | 81,00 ₽ | 65,00 ₽ | 22. 09.2022 в 09:22 09.2022 в 09:22 |

| 193168, г. Санкт-Петербург, просп. Большевиков, д. 17, лит. Ч | |||||

| Санкт-Петербург, Лиговский проспект, 108 | |||||

| Санкт-Петербург, Московский проспект, 73к3 | |||||

| Санкт-Петербург, проспект Славы, 30к1 | |||||

| Санкт-Петербург, проспект Тореза, 9 | |||||

| Совкомбанк | 77,00 ₽ | 65,00 ₽ | 76,00 ₽ | 64,00 ₽ | 22. 09.2022 в 09:35 09.2022 в 09:35 |

| Санкт-Петербург, Ивановская улица, 7 | |||||

| Санкт-Петербург, Лиговский проспект, 84/2 | |||||

| Санкт-Петербург, проспект Стачек, 67к1 | |||||

| Санкт-Петербург, проспект Энгельса, 115к1 | |||||

| Санкт-Петербург, улица Одоевского, 29 | |||||

| Примсоцбанк SWIFT | 68,00 ₽ | 65,00 ₽ | 67,00 ₽ | 62,00 ₽ | 22. 09.2022 в 09:35 09.2022 в 09:35 |

| 190031, Санкт-Петербург, ул. Садовая, д. 40, лит. Б | |||||

| 191186, г. Санкт-Петербург, Невский просп., д. 8 | |||||

| 194356, г. Санкт-Петербург, просп. Энгельса, д. 139/21 | |||||

| 196070, г. Санкт-Петербург, Московский просп., д. 179 | |||||

| ББР Банк SWIFT | 69,00 ₽ | 65,00 ₽ | 69,00 ₽ | 65,00 ₽ | 22.09.2022 в 09:35 |

191119, г. Санкт-Петербург, ул. Звенигородская, д. 12/17, лит. А Санкт-Петербург, ул. Звенигородская, д. 12/17, лит. А | |||||

| г. Санкт-Петербург, ул. Харьковская, д. 3—5, лит. Б | |||||

| Банк «Санкт-Петербург» SWIFT | 70,00 ₽ | 64,70 ₽ | 70,30 ₽ | 65,20 ₽ | 22.09.2022 в 09:35 |

| 195220, г. Санкт-Петербург, Гражданский просп., д. 36, лит. А | |||||

| 195274, г. Санкт-Петербург, просп. Просвещения, д. 53, корп. 1 | |||||

199178, г. Санкт-Петербург, Малый просп. В. О. д. 54, лит. А Санкт-Петербург, Малый просп. В. О. д. 54, лит. А | |||||

| г. Санкт-Петербург, ул. Белы Куна, д. 3а | |||||

| ул. Партизана Германа, дом 14/117, лит. А, пом. 9Н, Санкт-Петербург, Россия, 198205 | |||||

| Банк «Агророс» | 72,50 ₽ | 64,51 ₽ | 71,99 ₽ | 64,01 ₽ | 22.09.2022 в 09:35 |

| г. Санкт-Петербург, Транспортный переулок, 2а | |||||

г. Санкт-Петербург, ул. Боткинская, д. 1 Боткинская, д. 1 | |||||

| АКБ «ФОРА-БАНК» (АО) | 73,00 ₽ | 64,50 ₽ | 71,70 ₽ | 63,00 ₽ | 22.09.2022 в 09:35 |

| 192102, г. Санкт-Петербург, ул. Фучика, д. 2а | |||||

| г. Санкт-Петербург, Литейный проспект, дом 13 | |||||

| г. Санкт-Петербург, Невский проспект, дом 120 а | |||||

| г. Санкт-Петербург, ул. Стремянная, дом 21/5, литера А | |||||

| Банк «Фридом Финанс» | 71,00 ₽ | 64,50 ₽ | 71,00 ₽ | 64,00 ₽ | 22. 09.2022 в 09:35 09.2022 в 09:35 |

| г. Санкт-Петербург, Басков переулок д. 2, стр. 1 | |||||

| Банк «Финсервис» SWIFT | 73,54 ₽ | 64,04 ₽ | 73,54 ₽ | 64,24 ₽ | 22.09.2022 в 09:35 |

| г. Санкт-Петербург, просп. Добролюбова, д. 16, корп. 2, лит. А | |||||

| Трансстройбанк | 68,50 ₽ | 64,00 ₽ | 69,50 ₽ | 64,65 ₽ | 22. 09.2022 в 09:33 09.2022 в 09:33 |

| 190000, г. Санкт-Петербург, ул. Почтамтская, д. 4, лит. А | |||||

| 199178, г. Санкт-Петербург, 2-я линия Васильевского острова, д. 61/30, лит. А | |||||

| г. Санкт-Петербург, наб. канала Грибоедова, д. 166, лит. А | |||||

| Солид Банк | 67,50 ₽ | 64,00 ₽ | 68,00 ₽ | 64,75 ₽ | 22.09.2022 в 09:33 |

199004, г. Санкт-Петербург, 1-я линия В. О., д. 22, лит. А О., д. 22, лит. А | |||||

| ПАО Банк «ФК Открытие» | 71,70 ₽ | 63,65 ₽ | 71,25 ₽ | 63,10 ₽ | 22.09.2022 в 09:35 |

| Санкт-Петербург, Каменноостровский проспект, 53/22 | |||||

| Санкт-Петербург, Конногвардейский бульвар, 4 | |||||

| Санкт-Петербург, проспект Науки, 14к1 | |||||

| Санкт-Петербург, проспект Славы, 5 | |||||

| Санкт-Петербург, улица Ярослава Гашека, 5 | |||||

| Банк «ЗЕНИТ» SWIFT | 72,00 ₽ | 62,50 ₽ | 72,60 ₽ | 62,50 ₽ | 22. 09.2022 в 09:35 09.2022 в 09:35 |

| 191015, г. Санкт-Петербург, Суворовский просп., д. 32 | |||||

| 197198, г. Санкт-Петербург, ул. Яблочкова, д. 20, лит. Я | |||||

| г. Санкт-Петербург, Дальневосточный просп., д. 41 Б | |||||

| г. Санкт-Петербург, просп. Науки, д. 23, лит. А | |||||

| г. Санкт-Петербург, ул. Школьная, д. 71, корп. 3 | |||||

| БКС Банк | 68,99 ₽ | 61,00 ₽ | 69,99 ₽ | 62,00 ₽ | 22. 09.2022 в 09:22 09.2022 в 09:22 |

| 191186, г. Санкт-Петербург, ул. Малая Конюшенная, д. 14, лит. А | |||||

| Альфа-Банк | 69,00 ₽ | 61,00 ₽ | 70,00 ₽ | 60,00 ₽ | 22.09.2022 в 09:20 |

| Санкт-Петербург, Гаккелевская улица, 32 | |||||

| Санкт-Петербург, Каменноостровский проспект, 42Б | |||||

| Санкт-Петербург, Малая Конюшенная улица, 7 | |||||

| Санкт-Петербург, проспект Просвещения, 84к1 | |||||

| Санкт-Петербург, улица Савушкина, 7 | |||||

| Мособлбанк | 70,50 ₽ | 60,50 ₽ | 70,00 ₽ | 60,00 ₽ | 22. 09.2022 в 09:33 09.2022 в 09:33 |

| 191123, г. Санкт-Петербург, просп. Чернышевского, д. 18, лит. А | |||||

| 194356, г. Санкт-Петербург, просп. Энгельса, д. 128а | |||||

| 195112, г. Санкт-Петербург, Новочеркасский просп., д. 41/14 | |||||

| 198097, г. Санкт-Петербург, просп. Стачек, д. 37а | |||||

| 199106, г. Санкт-Петербург, 26-я линия В. О., д. 15 Б | |||||

| Транскапиталбанк | 65,00 ₽ | 60,50 ₽ | 64,50 ₽ | 61,50 ₽ | 22. 09.2022 в 09:22 09.2022 в 09:22 |

| 191119, г. Санкт-Петербург, ул. Звенигородская, д. 22 | |||||

| 194156, г. Санкт-Петербург, просп. Энгельса, д. 33, корп. 1, лит. А | |||||

| 196066, г. Санкт-Петербург, ул. Авиационная, д. 13, лит. А | |||||

| 197343, г. Санкт-Петербург, ул. Студенческая, д. 10, лит. В | |||||

| Тинькофф Банк | 65,10 ₽ | 60,50 ₽ | 64,15 ₽ | 59,65 ₽ | 22.09. 2022 в 09:32 2022 в 09:32 |

| Банк ДОМ.РФ | 70,00 ₽ | 60,00 ₽ | 72,00 ₽ | 62,00 ₽ | 22.09.2022 в 09:35 |

| г. Санкт-Петербург, пр-т Московский, д. 115, лит. А | |||||

| г. Санкт-Петербург, улица ул.Садовая д.10, лит. А | |||||

| Банк Русский Стандарт SWIFT | – | 60,00 ₽ | – | 63,00 ₽ | 22. 09.2022 в 09:35 09.2022 в 09:35 |

| 195298, г. Санкт-Петербург, просп. Косыгина, д. 24, корп. 1, лит. А | |||||

| 197227, г. Санкт-Петербург, Комендантский просп., д. 11, лит. А | |||||

| 197342, г. Санкт-Петербург, ул. Торжковская, д. 5, лит. А | |||||

| г. Санкт-Петербург, Ленинский просп., д. 138/5, лит. А | |||||

| г. Санкт-Петербург, Средний просп. В. О., д. 25, лит. А | |||||

| банк «Оранжевый» | 75,00 ₽ | 60,00 ₽ | 75,00 ₽ | 60,00 ₽ | 22. 09.2022 в 09:35 09.2022 в 09:35 |

| 190013, г. Санкт-Петербург, ул. Рузовская, д. 16, лит. А | |||||

| 196135, г. Санкт-Петербург, Московский просп., д. 198, лит. А | |||||

| 197371, г. Санкт-Петербург, Комендантский просп., д. 21, корп. 1, лит. А | |||||

| Банк «Пойдем!» | 68,50 ₽ | 60,00 ₽ | 68,50 ₽ | 59,60 ₽ | 22.09.2022 в 09:35 |

г. Санкт-Петербург, Колпино, ул. Октябрьская, д. 8, лит. А 8, лит. А | |||||

| г. Санкт-Петербург, Ленинский просп, д. 159, лит. А | |||||

| г. Санкт-Петербург, ул. Восстания, д. 49 | |||||

| г. Санкт-Петербург, ул. Ивановская, д. 7 | |||||

| г. Санкт-Петербург, ул. Савушкина, д. 141, лит. А | |||||

| Банк «Интеза» SWIFT | 70,00 ₽ | 60,00 ₽ | 70,00 ₽ | 60,00 ₽ | 22.09.2022 в 09:52 |

190014, г. Санкт-Петербург, Литейный просп., д. 57, лит. Б Санкт-Петербург, Литейный просп., д. 57, лит. Б | |||||

| 195220, г. Санкт-Петербург, Гражданский просп., д. 24, лит. А | |||||

| 196084, г. Санкт-Петербург, Московский просп., д. 125, лит. А | |||||

| 197046, г. Санкт-Петербург, ул. Куйбышева, д. 15, лит. А | |||||

| СМП Банк | 70,00 ₽ | 60,00 ₽ | 69,50 ₽ | 59,50 ₽ | 22.09.2022 в 09:22 |

191014, г. Санкт-Петербург, ул. Парадная, д. 3, корп. 2, лит. А Парадная, д. 3, корп. 2, лит. А | |||||

| 191024, г. Санкт-Петербург, Невский просп., д. 146, лит. А | |||||

| 196105, г. Санкт-Петербург, Московский просп., д. 172а, лит. А | |||||

| 197198, г. Санкт-Петербург, Большой просп., д. 10 | |||||

| г. Санкт-Петербург, просп. Большевиков, д. 3, корп. 1, лит. А | |||||

| Банк Синара | 72,65 ₽ | 59,63 ₽ | 72,18 ₽ | 58,15 ₽ | 22. 09.2022 в 09:35 09.2022 в 09:35 |

| г. Санкт-Петербург, Московский просп., д. 2/6 | |||||

| г. Санкт-Петербург, просп. Энгельса, д. 136, корп. 1, лит. А | |||||

| г. Санкт-Петербург, ул. Малая Балканская, д. 26, лит. А | |||||

| ЛОКО-Банк SWIFT | 73,50 ₽ | 59,50 ₽ | 74,00 ₽ | 59,00 ₽ | 22.09.2022 в 09:35 |

| 191040, г. Санкт-Петербург, Лиговский просп., д. 80, лит. А | |||||

196247, г. Санкт-Петербург, пл. Конституции, д. 3, лит. А Санкт-Петербург, пл. Конституции, д. 3, лит. А | |||||

| 197371, г. Санкт-Петербург, Комендантский просп., д. 21, корп. 1, лит. А | |||||

| 199155, г. Санкт-Петербург, ул. Наличная, д. 49, лит. А | |||||

| Банк «Уралсиб» SWIFT | 68,82 ₽ | 59,50 ₽ | 70,12 ₽ | 60,63 ₽ | 22.09.2022 в 09:35 |

| Санкт-Петербург, Искровский проспект, 22 | |||||

| Санкт-Петербург, Оборонная улица, 25 | |||||

| Санкт-Петербург, Пискарёвский проспект, 39 | |||||

| Санкт-Петербург, проспект Энтузиастов, 20к1 | |||||

| Санкт-Петербург, улица Восстания, 25 | |||||

| Уральский Банк Реконструкции и Развития SWIFT | 71,10 ₽ | 59,10 ₽ | 70,55 ₽ | 58,55 ₽ | 22. 09.2022 в 09:22 09.2022 в 09:22 |

| 191025, г. Санкт-Петербург, Владимирский просп., д. 10а | |||||

| Московский Индустриальный Банк | – | 59,00 ₽ | – | 58,00 ₽ | 22.09.2022 в 09:35 |

| г. Санкт-Петербург, Колпино, пр. Ленина, д. 17/10, литер А, пом.7Н | |||||

| г. Санкт-Петербург, Ленинский пр-кт, д. 137, лит.Б, пом. 2Н | |||||

| Абсолют Банк SWIFT | – | 59,00 ₽ | – | 59,00 ₽ | 22. 09.2022 в 09:20 09.2022 в 09:20 |

| 193231, г. Санкт-Петербург, Клочков пер., д. 6, корп. 1, лит. А | |||||

| 198207, г. Санкт-Петербург, Ленинский просп., д. 109, лит. А | |||||

| г. Санкт-Петербург, улица Сикейроса, дом 11, корпус 1, помещение 16Н, литер А. | |||||

| г. Санкт-Петербург, Московский пр., д. 125, лит. А, пом. 1-Н. | |||||

| г. Санкт-Петербург. 9-я линия В.О., дом 44 лит. А, пом. 7-Н. | |||||

| Сбербанк России | 70,95 ₽ | 58,77 ₽ | 73,38 ₽ | 57,12 ₽ | 22. 09.2022 в 09:35 09.2022 в 09:35 |

| Санкт-Петербург, Богатырский проспект, 51к1А | |||||

| Санкт-Петербург, Московский проспект, 6 | |||||

| Санкт-Петербург, проспект Науки, 14к1 | |||||

| Санкт-Петербург, проспект Пятилеток, 3 | |||||

| Санкт-Петербург, Средний проспект Васильевского острова, 35А | |||||

| Россельхозбанк | 76,60 ₽ | 58,10 ₽ | 76,10 ₽ | 58,30 ₽ | 22. 09.2022 в 09:35 09.2022 в 09:35 |

| Санкт-Петербург, Гражданский проспект, 36 | |||||

| Санкт-Петербург, Московский проспект, 191 | |||||

| Санкт-Петербург, Парадная улица, 5к1 | |||||

| Санкт-Петербург, переулок Крылова, 7 | |||||

| Санкт-Петербург, улица Савушкина, 124к1 | |||||

| Сургутнефтегазбанк SWIFT | 71,00 ₽ | 58,00 ₽ | 73,00 ₽ | 58,00 ₽ | 22. 09.2022 в 09:21 09.2022 в 09:21 |

| г. Санкт-Петербург, ул. Парадная, дом 3, кор.2, лит. А. | |||||

| Почта Банк | 64,52 ₽ | 57,22 ₽ | 63,82 ₽ | 56,60 ₽ | 22.09.2022 в 09:32 |

| Санкт-Петербург, 1-я линия Васильевского острова, 56 | |||||

| Санкт-Петербург, Большой проспект Васильевского острова, 70 | |||||

| Санкт-Петербург, проспект Королёва, 27А | |||||

| Санкт-Петербург, проспект Стачек, 69 | |||||

| Санкт-Петербург, улица Подвойского, 16Б | |||||

| ЮниКредит Банк SWIFT | 63,90 ₽ | 56,90 ₽ | 63,42 ₽ | 56,40 ₽ | 22. 09.2022 в 01:21 09.2022 в 01:21 |

| Санкт-Петербург, Большой проспект Петроградской стороны, 48 | |||||

| Санкт-Петербург, набережная реки Фонтанки, 48 | |||||

| Санкт-Петербург, проспект Славы, 52к1 | |||||

| Санкт-Петербург, Средний проспект Васильевского острова, 49 | |||||

| Санкт-Петербург, улица Ефимова, 4А | |||||

| Экспобанк SWIFT | 66,50 ₽ | 55,52 ₽ | 69,14 ₽ | 54,71 ₽ | 22. 09.2022 в 09:33 09.2022 в 09:33 |

| 191002, г. Санкт-Петербург, Московский просп., д. 74, лит. А | |||||

| Новикомбанк | 65,40 ₽ | 55,40 ₽ | 64,90 ₽ | 54,90 ₽ | 22.09.2022 в 09:20 |

| 190000, г. Санкт-Петербург, Конногвардейский бул., д. 3, лит. А | |||||

| Росбанк SWIFT | 75,00 ₽ | 55,00 ₽ | 75,00 ₽ | 55,00 ₽ | 22. 09.2022 в 09:21 09.2022 в 09:21 |

| 191186, г. Санкт-Петербург, наб. канала Грибоедова, д. 13 | |||||

| 193230, г. Санкт-Петербург, Искровский просп., д. 29, лит. А | |||||

| 194066, г. Санкт-Петербург, просп. Энгельса, д. 70/1 | |||||

| 197046, г. Санкт-Петербург, Петроградская наб., д. 18 | |||||

| 197227, г. Санкт-Петербург, Комендантский просп., д. 11, лит. В | |||||

| Газпромбанк SWIFT | 67,20 ₽ | 54,90 ₽ | 66,50 ₽ | 54,20 ₽ | 22. 09.2022 в 09:30 09.2022 в 09:30 |

| Санкт-Петербург, Большая Морская улица, 39Б | |||||

| Санкт-Петербург, Малоохтинский проспект, 45 | |||||

| Санкт-Петербург, проспект Науки, 14к1 | |||||

| Санкт-Петербург, Пушкинский район, посёлок Шушары, Школьная улица, 17 | |||||

| Санкт-Петербург, улица Маяковского, 3Б | |||||

| РНКБ | 69,90 ₽ | 54,90 ₽ | 70,25 ₽ | 55,25 ₽ | 22. 09.2022 в 09:22 09.2022 в 09:22 |

| г. Санкт-Петербург, ул. маля конюшенная, 14 ЛИТЕР А | |||||

| Райффайзенбанк SWIFT | 70,15 ₽ | 53,70 ₽ | 69,10 ₽ | 53,25 ₽ | 22.09.2022 в 09:21 |

| г. Санкт-Петербург, бул. Новаторов, д. 11 | |||||

| г. Санкт-Петербург, Комендантский просп., д. 13, корп. 1 | |||||

| г. Санкт-Петербург, Московский просп., д. 186 | |||||

г. Санкт-Петербург, пр. Науки, дом 19, корп. 2, лит А Санкт-Петербург, пр. Науки, дом 19, корп. 2, лит А | |||||

| г.Санкт-Петербург, пр. Новочеркасский, дом 26/16, литера А | |||||

| Всероссийский Банк Развития Регионов SWIFT | 70,76 ₽ | 52,13 ₽ | 70,36 ₽ | 51,74 ₽ | 22.09.2022 в 09:21 |

| 191119, г. Санкт-Петербург, ул. Марата, д. 69—71, лит. А | |||||

| Интерпрогрессбанк | – | – | 76,00 ₽ | 55,00 ₽ | 22. 09.2022 в 09:02 09.2022 в 09:02 |

| 196105, г. Санкт-Петербург, Московский просп., д. 143 | |||||

| 197022, г. Санкт-Петербург, просп. Медиков, д. 9 Б | |||||

Обмен наличной валюты 💱: 5 адресов в Тихвине

Калькулятор

Все валюты по курсу ЦБ

Рассчитать

Курс валют в банках и обменниках Тихвина

Таблицы курсов популярных валют в обменных пунктах и отделениях банков Тихвина. Здесь приведены только самые выгодные предложения покупки/продажи каждой валюты в городе. Для получения детальных данных по всем банкам Тихвина выберите нужную валюту в таблице ниже и нужное Вам направление обмена, например для продажи валюты — курс покупки долларов или покупки евро, или наоборот, курс продажи долларов или продажи евро — для покупки валюты. Таблица будет отсортирована по выгодности: самые выгодные расценки сверху. Также Вы можете ознакомиться с котировками драгоценных металлов для ОМС во всех банках Тихвина.далее »

Таблица будет отсортирована по выгодности: самые выгодные расценки сверху. Также Вы можете ознакомиться с котировками драгоценных металлов для ОМС во всех банках Тихвина.далее »

Основное, что нужно знать:

- Информация о курсах валют берется на официальных сайтах банков и обменных пунктов Тихвина.

- Курсы валют обновляются на нашем сайте раз в 2-15 минут в зависимости от выгодности. Выгодные курсы обновляются чаще.

- Для каждого обменника мы выводим свой уровень достоверности, основанный на информации из официальных источников и на обратной связи от наших пользователей. Его обозначают значки справа в таблице. Зеленые значки — самые достоверные данные.

- Для быстрого поиска обменного пункта воспользуйтесь функцией «Ближайшие пункты обмена». Система автоматически определит Ваше местоположение и выведет ближайшие к Вам офисы банков и примерное расстояние до них.

Таблицей удобнее всего пользоваться для поиска самых выгодных курсов обмена валют, когда планируется обменять крупную сумму, и даже поездка в другой конец города позволит Вам сэкономить за счет выгодного курса. Для повседневных задач проще воспользоваться картой пунктов обмена в Тихвине, где весь спектр курсов условно разделен на три группы по выгодности: «красная», «желтая» и «зеленая»: выбрав нужное направление обмена, надо ориентироваться на цвет цифр на маркерах: зеленый соответствует самой выгодной цене. скрыть «

Для повседневных задач проще воспользоваться картой пунктов обмена в Тихвине, где весь спектр курсов условно разделен на три группы по выгодности: «красная», «желтая» и «зеленая»: выбрав нужное направление обмена, надо ориентироваться на цвет цифр на маркерах: зеленый соответствует самой выгодной цене. скрыть «

Лучший курс продажи доллара

- USD в Тихвине

- Карта пунктов обмена доллара

— шкала достоверности курса.?

|

|

|---|

|

22.09.22, 09:54 Верный курс?

|

84

84

Лучший курс покупки доллара

- USD в Тихвине

- Карта пунктов обмена доллара

— шкала достоверности курса.?

|

|

|---|

|

22. Верный курс?

|

09.22, 09:54

09.22, 09:54Лучший курс продажи евро

- EUR в Тихвине

- Карта пунктов обмена евро

|

|

|---|

|

22.09.22, 09:54 Верный курс?

|

Лучший курс покупки евро

- EUR в Тихвине

- Карта пунктов обмена евро

|

|

|---|

|

22.09.22, 09:54 Верный курс?

|

99

99

Достоверность представленных данных.

Информация о курсах валют не у всех банков и не во всех регионах оперативно обновляется на сайтах. Для того, чтобы предоставить наиболее полную информацию, кроме самих котировок валют мы выводим шкалу достоверности в виде зеленых, желтых или красных значков, расположенных в таблице справа.

Сведения о достоверности курсов мы берем из двух источников:

- Мы обзвонили справочные большинства банков и уточнили у них информацию. Вы можете кликнуть по любому из значков, и получите подробную информацию.

- Обратная связь на нашем сайте: напротив каждого курса валюты есть вопрос «Верный курс?». Нажимая на «Да» или «Нет», Вы участвуете в обмене полезной статистикой для каждого банка.

Таким образом, если значок зеленый, это значит, что в банке: а) производят обмен наличной валюты; б) курс актуален и регулярно обновляется.

Тем не менее, перед тем, как отправиться в офис банка или обменника для осуществления обменной операции, мы Вам рекомендуем предварительно позвонить и уточнить курс, а также наличие необходимой для покупки/продажи валюты суммы. Особенно, если сумма большая: возможно, на ее обмен действуют льготные тарифы.

Курсы валют в Тихвине на сегодня, лучший обмен в 2 банков Тихвина наличной валюты

Курсы валют в Тихвине на сегодня, лучший обмен в 2 банков Тихвина наличной валюты

Главная

Курсы валют

Тихвин

Обмен валюты доллара США и евро в банках Тихвина с подбором самого выгодного на сегодня курса покупки и продажи.

Данные в таблице действительны для головных офисов кредитных учреждений, а выше в списке занимают банки с наиболее выгодными

курсами обмена. Для определения точной суммы, которую вы получите на руки после обмена, воспользуйтесь

Для определения точной суммы, которую вы получите на руки после обмена, воспользуйтесь

конвертером валют.

Последнее обновление данных — 22 сентября 2022, 09:37.

Обмен валюты по лучшему курсу в Тихвине

Выбор лучшего курса обмена валют на сегодня в банках Тихвина,

информация обновлена на сайте

22 сентября 2022 в 09:37.

Таблица содержит данные,

действительные для головных офисов банков. Удобное отделение банка можно выбрать

на карте города с учетом работы в выходные дни — в субботу или воскресение.

С помощью конвертера валют

рассчитайте итоговую сумму обменной операции, которую вы получите на руки.

Курсы валют по городам

-

Санкт-Петербург -

Колпино -

Выборг -

Кронштадт -

Сосновый Бор -

Гатчина

-

Кингисепп -

Кириши -

Тихвин -

Всеволожск -

Выбор города

Реклама

Продолжая работу с сайтом, вы даете согласие на использование файлов Cookies.

Подробнее

Собирающимся в Турцию российским туристам дали советы

Гид Петербург2 / Новости

20 сентября 2022 г. 17:48

367

Автор: Алёна Шум

Собирающимся в Турцию российским туристам дали советы

Все дело в том, что некоторые турецкие банки перестали обслуживать карты «Мир».

Pixabay.com

Директор Ассоциации «Турпомощь» Александр Осауленко в интервью радио Sputnik дал советы россиянам, которые хотят отправиться в Турцию.

Ранее сообщалось, что российские карты «Мир» больше не обслуживают турецкие банки Is Bankasi и DenizBank. В связи с этим эксперт посоветовал при себе иметь наличные.

Эксперт рассказала, из каких стран приезжают туристы в Петербург

«Варианты платежей всегда должны быть разными, это касается не только Турции, но и любых путешествий за рубеж. Вы должны четко понимать, что едете в другую страну, и ситуация с банковскими картами может сложиться по-разному. Нужно диверсифицировать свои финансовые возможности. Возьмите карту «Мир» банков, которые не находятся под санкциями, это повышает степень защищенности. И берите наличные. Это могут быть рубли, или туроператор может вам подсказать, курс какой валюты будет наиболее выгоден для вас», — сказал Осауленко.

Нужно диверсифицировать свои финансовые возможности. Возьмите карту «Мир» банков, которые не находятся под санкциями, это повышает степень защищенности. И берите наличные. Это могут быть рубли, или туроператор может вам подсказать, курс какой валюты будет наиболее выгоден для вас», — сказал Осауленко.

Ранее Петербург2 сообщал, что в Турции становится дороже отдыхать. В сутки на проживание одного путешественника в 2022 году можно потратить 84 доллара.

По информации:

Радио Sputnik

Новости СМИ2

Новости по теме

Премьер-министр Финляндии рассказала о замедлении выдачи туристических виз гражданам РФ

Для республики «поток туристов — это проблема, которую необходимо решить»….

Россияне уничтожили туристический бизнес Кипра

Ожидаются потери до 600 млн долларов….

Польша против выдачи шенгена россиянам

Предложение готовится для отправки в Брюссель. …

…

Губернатор Калининградской области рассказал, возможна ли блокада региона

Из аргументов — невыгодно европейским соседям….

Названы страны, откуда будут вывезены россияне в ближайшее время

Всего в списке шесть стран.

…

Ростуризм: рекомендуем туроператорам приостановить продажи туров в страны, которые ввели санкции против России

Пребывание в этих странах может нести в себе риски своевременного и безопасного возвращения в Россию….

Рекомендованы для посещения Петербургом2

Статьи по теме

Инструкция от Peterburg2: как на самолёте вернуться в Россию или улететь из неё

Из-за введённых санкций российские самолёты не могут летать через небо над Европой. Кроме того, часть аэропортов России сейчас закрыта «по-техническим причинам». Редакция Peterburg2 рассказывает, какие на сегодня есть способы и уловки вылететь заграницу или вернуться обратно домой. …

…

Что

ВсёКонцертыФильмы в прокатеСпектакли в театрахHalloweenАвтособытияАкцииБалБалет, операБлаготворительностьВечеринки и дискотекиВыставкиВыступления DJДень РоссииДень снятия блокадыДетские елкиКинопоказыКонференцииКрасота и модаЛекции, семинары и тренингиЛитератураМероприятия в ресторанахМероприятия ВОВОpen Air Областные событияОбщественные акцииОнлайн трансляцииПраздники и мероприятияПрезентации и открытияПремииРазвлекательные событияРазвлечения для детейРеконструкцииРелигияРождество и Новый годРождество и Новый Год в ресторанахСобытия на улицеСпектаклиСпортивные события Творческие вечераФестивалиФК ЗенитШкольные каникулыЭкологические событияЭкскурсииЯрмарки

Где

ВездеАдминистрации р-новКреативные art заведенияПарки аттракционов, детские развлекательные центрыКлубы воздухоплаванияБазы, пансионаты, центры загородного отдыхаСауны и баниБарыБассейны и школы плаванияЧитальные залы и библиотекиМеста, где играть в бильярдБоулингМагазины, бутики, шоу-румы одеждыВерёвочные городки и паркиВодопады и гейзерыКомплексы и залы для выставокГей и лесби клубыГоры, скалы и высотыОтели ГостиницыДворцыДворы-колодцы, подъездыЛагеря для отдыха и развития детейПрочие места отдыха и развлеченийЗаброшки — здания, лагеря, отели и заводыВетеринарные клиники, питомники, зоогостиницыЗалы для выступлений, аренда залов для выступленийЗалы для переговоров, аренда залов для переговоровЗалы и помещения для вечеринок, аренда залов и помещений для вечеринокЗалы и помещения для мероприятий, аренда залов и помещений для мероприятийЗалы и помещения для праздников, аренда залов и помещений для праздниковЗалы и помещения для празднования дня рождения, аренда залов и помещений для празднования дня рожденияЗалы и помещения для проведения корпоративов, аренда залов и помещений для проведения корпоративовЗалы и помещения для проведения семинаров, аренда залов и помещений для проведения семинаровЗалы и помещения для тренингов, аренда залов и помещений для тренинговЗалы со сценой, аренда залов со сценойКонтактные зоопарки и парки с животнымиТуристические инфоцентрыСтудии йогиКараоке клубы и барыКартинг центрыЛедовые катки и горкиРестораны, бары, кафеКвесты в реальности для детей и взрослыхПлощадки для игры в кёрлингКиноцентры и кинотеатрыМогилы и некрополиВодное поло. байдарки, яхтинг, парусные клубыКоворкинг центрыКонференц-залы и помещения для проведения конференций, аренда конференц-залов и помещений для проведения конференцийКонные прогулки на лошадяхКрепости и замкиЛофты для вечеринок, аренда лофтов для вечеринокЛофты для дней рождения, аренда лофта для дней рожденияЛофты для праздников, аренда лофта для праздниковЛофты для свадьбы, аренда лофтов для свадьбыМагазины одежды и продуктов питанияМаяки и фортыМед клиники и поликлиникиДетские места отдыхаРазводный, вантовые, исторические мостыМузеиГосударственные музеи-заповедники (ГМЗ)Креативные и прикольные домаНочные бары и клубыПляжи, реки и озераПамятники и скульптурыПарки, сады и скверы, лесопарки и лесаПейнтбол и ЛазертагКатакомбы и подземные гротыПлощадиПлощадки для мастер-классов, аренда площадкок для мастер-классовПомещения и конференц залы для событий, конференций, тренинговЗалы для концертовПристани, причалы, порты, стоянкиПриюты и фонды помощиПрокат спортивного инвентаряСтудии красоты и парикмахерскиеОткрытые видовые крыши и площадкиКомплексы, арены, стадионыМужской и женский стриптиз девушекЗалы и помещения для онлайн-мероприятий, аренда залов и помещений для онлайн-мероприятийШколы танцевГипер и супермаркетыДК и театрыЭкскурсионные теплоходы по Неве, Лагоде и Финскому ЗаливуТоргово-развлекательные центры, комплексы и торговые центры, бизнес центрыУниверситеты, институты, академии, колледжиФитнес центры, спортивные клубы и оздоровительные центрыПространства для фотосессий и фотосъемкиСоборы, храмы и церкви

байдарки, яхтинг, парусные клубыКоворкинг центрыКонференц-залы и помещения для проведения конференций, аренда конференц-залов и помещений для проведения конференцийКонные прогулки на лошадяхКрепости и замкиЛофты для вечеринок, аренда лофтов для вечеринокЛофты для дней рождения, аренда лофта для дней рожденияЛофты для праздников, аренда лофта для праздниковЛофты для свадьбы, аренда лофтов для свадьбыМагазины одежды и продуктов питанияМаяки и фортыМед клиники и поликлиникиДетские места отдыхаРазводный, вантовые, исторические мостыМузеиГосударственные музеи-заповедники (ГМЗ)Креативные и прикольные домаНочные бары и клубыПляжи, реки и озераПамятники и скульптурыПарки, сады и скверы, лесопарки и лесаПейнтбол и ЛазертагКатакомбы и подземные гротыПлощадиПлощадки для мастер-классов, аренда площадкок для мастер-классовПомещения и конференц залы для событий, конференций, тренинговЗалы для концертовПристани, причалы, порты, стоянкиПриюты и фонды помощиПрокат спортивного инвентаряСтудии красоты и парикмахерскиеОткрытые видовые крыши и площадкиКомплексы, арены, стадионыМужской и женский стриптиз девушекЗалы и помещения для онлайн-мероприятий, аренда залов и помещений для онлайн-мероприятийШколы танцевГипер и супермаркетыДК и театрыЭкскурсионные теплоходы по Неве, Лагоде и Финскому ЗаливуТоргово-развлекательные центры, комплексы и торговые центры, бизнес центрыУниверситеты, институты, академии, колледжиФитнес центры, спортивные клубы и оздоровительные центрыПространства для фотосессий и фотосъемкиСоборы, храмы и церкви

Когда

Любое времясегодня Чт, 22 сентябрязавтра Пт, 23 сентябрясуббота, 24 сентябрявоскресенье, 25 сентябряпонедельник, 26 сентябрявторник, 27 сентябрясреда, 28 сентябрячетверг, 29 сентябряпятница, 30 сентябрясуббота, 1 октября

Найти на карте |

Главное

В Петербурге во время несанкционированной акции протеста задержали 376 человек

На видео попало, как медсестра в Петербурге начала трясти недоношенного младенца

В Петербурге создана призывная комиссия по частичной мобилизации

Могу ли я купить криптовалюту с помощью кредитной карты Bank Of America — Crypto Exchange отмывание денег

Мэрибель Муарон

- Цена криптовалюты сегодня

- Доказательство платы за газ Ethereum

- Сколько банки могут взимать комиссию за овердрафт

- Объем торгов по цене биткойнов

- Является ли биткойн законным в Индии

Курс криптовалюты сегодня

Как биржа определяет размер комиссии? Binance: новая криптовалютная платформа для отмывания денег, используемая трейдерами и инвесторами. Самыми популярными сегодня методами обмена наличными в криптовалюте являются биткойн и эфир. Есть ли у команды возможность реализовать это видение? Этот запрет был введен министерством финансов Индии и направлен на «предотвращение неправомерного использования, утечки, создания и использования криптовалют и других виртуальных валют, включая системы виртуальных денег, таких как биткойн и другие виртуальные валюты, путем запрета их использования и повышения осведомленности общественности». В этой статье я сосредоточусь на покупке биткойнов у Luno и буду использовать эту статью в качестве основного источника. Биткойн к доллару США Анализ цены биткойна, курс биткойна к доллару США, биткойн к доллару США, биткойн. Я хочу начать свои инвестиции и хочу выбрать лучшего биржевого брокера.

Самыми популярными сегодня методами обмена наличными в криптовалюте являются биткойн и эфир. Есть ли у команды возможность реализовать это видение? Этот запрет был введен министерством финансов Индии и направлен на «предотвращение неправомерного использования, утечки, создания и использования криптовалют и других виртуальных валют, включая системы виртуальных денег, таких как биткойн и другие виртуальные валюты, путем запрета их использования и повышения осведомленности общественности». В этой статье я сосредоточусь на покупке биткойнов у Luno и буду использовать эту статью в качестве основного источника. Биткойн к доллару США Анализ цены биткойна, курс биткойна к доллару США, биткойн к доллару США, биткойн. Я хочу начать свои инвестиции и хочу выбрать лучшего биржевого брокера.

Доказательство платы за газ Ethereum

Для этого мы внедрили множество уровней шифрования, аутентификации и мер по обеспечению конфиденциальности данных. Я работаю более года над планом торговли акциями, и у меня есть очень подробный торговый план. Как рассчитать комиссию за биткойн ethereum gas, подтверждающую обменный курс ставки в долларах США к доллару США? Самые свежие новости криптовалютной биржи: несколько месяцев назад крупнейшую в мире криптовалютную биржу coinbase обвинили в отмывании 850 000 долларов. Легко ли переводить деньги между биткойн-счетами и как лучше всего это сделать? roth 401(k) — это индивидуальный пенсионный счет для отмывания денег на криптовалютной бирже. Это компьютерная программа, способная учиться на различных источниках информации. Первое, что пришло мне в голову, было то, что я начну торговать, о чем раньше никогда не мечтал, и только недавно я начал заниматься тем, чем я действительно увлечен. У нас лучшее место для получения эфириума, биткойна, лайткоина и других криптовалют в Индии.

Как рассчитать комиссию за биткойн ethereum gas, подтверждающую обменный курс ставки в долларах США к доллару США? Самые свежие новости криптовалютной биржи: несколько месяцев назад крупнейшую в мире криптовалютную биржу coinbase обвинили в отмывании 850 000 долларов. Легко ли переводить деньги между биткойн-счетами и как лучше всего это сделать? roth 401(k) — это индивидуальный пенсионный счет для отмывания денег на криптовалютной бирже. Это компьютерная программа, способная учиться на различных источниках информации. Первое, что пришло мне в голову, было то, что я начну торговать, о чем раньше никогда не мечтал, и только недавно я начал заниматься тем, чем я действительно увлечен. У нас лучшее место для получения эфириума, биткойна, лайткоина и других криптовалют в Индии.

Сколько банки могут взимать плату за овердрафт

Я не знаю никакой другой валюты, кроме биткойна. Цена Ethereum на покупку составляет 1300 долларов, и она может вырасти еще больше, говорит торговая пара eth/usd. Обзор Coinbase — самая популярная криптобиржа | новости биткойнов | btc.com. Вы можете торговать с очень небольшими вложениями, потому что бинарные опционы не регулируются. Вы получите наилучшие торговые результаты в кратчайшие сроки. Они предлагают низкие процентные ставки по ипотечным кредитам, ипотечным кредитам и ипотечным кредитам. Недавно я видел несколько сообщений, которые я не собираюсь повторять здесь, и я должен сказать, что информация, которую я там видел, вводит в заблуждение и неверна. Криптотрейдинг uae — отличный способ заработать немного денег и сэкономить много денег. Мы очень хорошо знакомы со всем анализом рынка и разработали обширную базу данных, чтобы помочь трейдерам найти свой целевой рынок. После этого вы можете совершать любые транзакции со своими биткойнами, которые хранятся на вашем компьютере для отмывания денег, и сколько банки могут взимать плату за овердрафт кошелька.

Обзор Coinbase — самая популярная криптобиржа | новости биткойнов | btc.com. Вы можете торговать с очень небольшими вложениями, потому что бинарные опционы не регулируются. Вы получите наилучшие торговые результаты в кратчайшие сроки. Они предлагают низкие процентные ставки по ипотечным кредитам, ипотечным кредитам и ипотечным кредитам. Недавно я видел несколько сообщений, которые я не собираюсь повторять здесь, и я должен сказать, что информация, которую я там видел, вводит в заблуждение и неверна. Криптотрейдинг uae — отличный способ заработать немного денег и сэкономить много денег. Мы очень хорошо знакомы со всем анализом рынка и разработали обширную базу данных, чтобы помочь трейдерам найти свой целевой рынок. После этого вы можете совершать любые транзакции со своими биткойнами, которые хранятся на вашем компьютере для отмывания денег, и сколько банки могут взимать плату за овердрафт кошелька.

Объем торгов биткойнами

Итак, это монета 50-50 с орлом в 50% случаев и решкой в 50% случаев. Он позволяет покупать и продавать акции и другие как обменивать xrp на трастовый кошелек Тихвинские ценные бумаги с помощью смартфона. Эта цена будет разной в разное время, потому что в разное время акции будут иметь разные характеристики. Я не уверен, что со мной происходит, учетная запись, кажется, работает правильно, но объем торгов по цене биткойнов ничего не покупает и. Как купить биткойн в Канаде в 2020 году — лучшие способы купить биткойн в Канаде в 2020 году. «Я в восторге от огромных возможностей, которые предоставляет биткойн», — сказала она в электронном письме. Вы можете начать с любого момента времени, но я предпочитаю начинать с самого первого дня, а затем продвигаться вверх по мере того, как я получаю опыт и разрабатываю торговые стратегии для использования и получения прибыли. Цифровой актив — это электронное представление объекта, которое представляет собой уникальный актив. Но я не знаю, принимает ли эта компания канадские кредитные карты или нет, потому что я пытался открыть с ними счет, но не получил от них одобрения.

Он позволяет покупать и продавать акции и другие как обменивать xrp на трастовый кошелек Тихвинские ценные бумаги с помощью смартфона. Эта цена будет разной в разное время, потому что в разное время акции будут иметь разные характеристики. Я не уверен, что со мной происходит, учетная запись, кажется, работает правильно, но объем торгов по цене биткойнов ничего не покупает и. Как купить биткойн в Канаде в 2020 году — лучшие способы купить биткойн в Канаде в 2020 году. «Я в восторге от огромных возможностей, которые предоставляет биткойн», — сказала она в электронном письме. Вы можете начать с любого момента времени, но я предпочитаю начинать с самого первого дня, а затем продвигаться вверх по мере того, как я получаю опыт и разрабатываю торговые стратегии для использования и получения прибыли. Цифровой актив — это электронное представление объекта, которое представляет собой уникальный актив. Но я не знаю, принимает ли эта компания канадские кредитные карты или нет, потому что я пытался открыть с ними счет, но не получил от них одобрения. Итак, без лишних слов, я представляю свои 10 лучших криптоприложений для использования на Reddit! Это отмывание денег на криптобирже — это то, что я собираюсь показать вам в этой статье.

Итак, без лишних слов, я представляю свои 10 лучших криптоприложений для использования на Reddit! Это отмывание денег на криптобирже — это то, что я собираюсь показать вам в этой статье.

Является ли биткойн законным в Индии

Но прежде чем покупать, вам нужно иметь биткойн, чтобы купить биткойн. Вам разрешено вносить деньги на свой банковский счет. Вам нужно будет произвести оплату с помощью кредитной или дебетовой карты. Если он превышает доллар, ваш обменный курс увеличится на цену доллара. Возврата не делают и не планируют. В этой статье мы рассмотрим некоторые функции отмывания денег на криптовалютных биржах торговых платформ, которые нам нравится использовать, и то, как брокер упрощает нам использование их функций. Если вы похожи на меня, вы один из тех людей, которые не используют банковские карты, является ли биткойн законным в Индии и не любит их использовать, даже когда вы используете его, вам неудобно иметь при себе банковскую карту в все время, потому что вы думаете, что они украдут вашу личность. Вы можете использовать эту систему для покупки товаров и услуг, а также для покупки биткойнов, цифровой валюты. Приложение также позволяет вам обменивать биткойны, биткойны наличными и лайткойны на наличные или обменивать биткойны на другие криптовалюты, такие как лайткойны, догикойны или даже золото. Если кто-то украдет ваше устройство, вы не сможете им пользоваться. После того, как эти проекты не смогли оправдать ожидания, стало очевидно, что нам нет смысла торговать на этих рынках. • он имеет простой для навигации и понимания пользовательский интерфейс.

Вы можете использовать эту систему для покупки товаров и услуг, а также для покупки биткойнов, цифровой валюты. Приложение также позволяет вам обменивать биткойны, биткойны наличными и лайткойны на наличные или обменивать биткойны на другие криптовалюты, такие как лайткойны, догикойны или даже золото. Если кто-то украдет ваше устройство, вы не сможете им пользоваться. После того, как эти проекты не смогли оправдать ожидания, стало очевидно, что нам нет смысла торговать на этих рынках. • он имеет простой для навигации и понимания пользовательский интерфейс.

Генеральный директор Mechel’s Ceo обсуждает результаты за 3 2012 года — транскрипт вызова по доходам

- Транскрипты

- Основные материалы

12 декабря 2012 г. 8:01 вечера Etmechel PAO (MTL)

Стенограммы SA

130.7K Sevesters

9

Mechel OO OO -OO -OO -OO -OO -OO -OO -OO OO OO OO OO OO OO OO OO OO OO OO OO OO OO. (NYSE:MTL) Отчет о прибылях и убытках за 3 квартал 2012 г. 12 декабря 2012 г. 9:00 по восточному времени

12 декабря 2012 г. 9:00 по восточному времени

Руководители

Владислав Зленко — Директор по связям с инвесторами

Евгений Михель — Генеральный директор

Stanislav Ploschenko — Chief Financial Officer

Oleg Korzhov — Senior Vice-President for Economics and Management

Analysts

Anton Rumyantsev — Sberbank

Dan Yakub — Citi

Dmitry Glushakov — Credit Suisse

George Buzhenitsa — Deutsche Банк

Василий Кулигин — Ренессанс Капитал

Оператор

Добро пожаловать на Конференц-связь с отчетами «Мечел» за девять месяцев 2012 г. Финансовые результаты. будет возможность задать вопросы. (Инструкции по эксплуатации)

Передаю слово вашему хозяину Владиславу Зленко для начала. Пожалуйста, продолжайте, сэр.

Владислав Зленко

Всем спасибо и доброго времени суток. Мы хотели бы приветствовать вас на телефонной конференции Мечела для обсуждения наших результатов за девять месяцев 2012 года, которые были представлены сегодня.

Сегодня с нами из менеджмента г-н Евгений Михель, генеральный директор Мечела; г-н Станислав Площенко, финансовый директор Мечела; и г-н Олег Коржов, старший вице-президент «Мечела» по экономике и управлению. После того, как руководство сделает свои официальные замечания, мы передадим ваши вопросы команде презентации.

Обратите внимание, что во время этого звонка руководство сделает прогнозные заявления, некоторые из которых, возможно, были сделаны в пресс-релизе. Некоторая информация о телефонной конференции может содержать прогнозы или другие прогнозные заявления относительно будущих событий или будущих финансовых показателей «Мечела», как это определено в положениях о «безопасной гавани» Закона США о реформе судебных разбирательств по частным ценным бумагам от 1995 года.

Мы желаем чтобы предупредить вас, что эти заявления являются только прогнозами и что фактические события или результаты могут существенно отличаться. Мы не собираемся обновлять эти заявления. Мы отсылаем вас к документам, которые «Мечел» время от времени подает в Комиссию по ценным бумагам и биржам США, которые содержат и определяют важные факторы, которые могут привести к тому, что фактические результаты могут существенно отличаться от тех, которые содержатся в наших прогнозах или прогнозных заявлениях.

Мы отсылаем вас к документам, которые «Мечел» время от времени подает в Комиссию по ценным бумагам и биржам США, которые содержат и определяют важные факторы, которые могут привести к тому, что фактические результаты могут существенно отличаться от тех, которые содержатся в наших прогнозах или прогнозных заявлениях.

Кроме того, в нашем сегодняшнем обсуждении мы будем использовать финансовые показатели, не относящиеся к GAAP, включая EBITDA. Сверка финансовых показателей не по GAAP с наиболее непосредственно сопоставимыми финансовыми показателями по ОПБУ США содержится в пресс-релизе о прибылях и убытках, который доступен на нашем веб-сайте по адресу www.mechel.com.

На данный момент я хотел бы передать звонок генеральному директору нашего Мечела, г-ну Михелю. Пожалуйста продолжай.

Евгений Михель

Добрый день и доброе утро, дамы и господа. Приветствую вас на телефонной конференции, посвященной финансовым результатам компании за девять месяцев 2012 года.

Третий квартал прошел для компании достаточно успешно, несмотря на то, что негативные тенденции, наблюдавшиеся на ключевых рынках Мечела с начала года, получили дальнейшее развитие. Например, продолжалось замещение наших рынков металлургического угля, тогда как достаточно стабильная ситуация на внутренних рынках металлопродукции усугублялась дальнейшим снижением цен на ключевых направлениях, прежде всего в Европе.

Тем не менее, благодаря нашим успешным мерам по сокращению затрат и корректировке нашей политики продаж в соответствии с рыночными параметрами и оптимизации нашего денежного потока в третьем квартале, нам практически удалось сохранить консолидированный показатель EBITDA на уровне второго квартала и улучшить его к концу горное подразделение.

В целом итоги девяти месяцев 2012 года таковы: консолидированная выручка ОАО «Мечел» составила около 8,8 млрд долларов США, EBITDA – 1,2 млрд долларов США, чистая прибыль – 173 млн долларов США.

Как я уже отмечал ранее, в третьем квартале наше ключевое горнодобывающее подразделение смогло улучшить свои операционные доходы. Поскольку цены на угольную продукцию и железорудный концентрат росли как на внутреннем, так и на международном рынках, мы сосредоточили наши усилия на операционных затратах. В результате в третьем квартале нам удалось снизить затраты на добычу на Якутугле на 15% и на 7% на Южном Кузбассе.

Поскольку цены на угольную продукцию и железорудный концентрат росли как на внутреннем, так и на международном рынках, мы сосредоточили наши усилия на операционных затратах. В результате в третьем квартале нам удалось снизить затраты на добычу на Якутугле на 15% и на 7% на Южном Кузбассе.

Свою роль сыграло и некоторое смещение продаж кокса и угля из Китая на более прибыльные рынки Японии и Южной Кореи. Доля продаж в Китай в общей структуре наших поставок снизилась на 6%, а продажи в Японию и Южную Корею выросли на 8% и 3% соответственно. На фоне продолжающегося снижения цен на стальную продукцию на европейских рынках в третьем квартале мы сосредоточились на продаже продукции наших двух подразделений именно на внутреннем рынке, где деловая активность и спрос оставались стабильными в течение всего этого периода.

В результате доля внутреннего рынка металлопродукции выросла в третьем квартале с 53% до 60%, что помогло металлургическим подразделениям сохранить хороший уровень EBITDA, несмотря на снижение цен и продаж.

Несколько слов о фундаменте, который мы заложили в этот период для дальнейшего развития группы. Как мы сообщали ранее, совет директоров ОАО «Мечел» одобрил новую стратегию компании, подготовленную ее менеджментом, с упором на наш горнодобывающий бизнес, который является наиболее прибыльным и имеет неоспоримые конкурентные преимущества как на внутреннем, так и на международном рынках.

В соответствии с этой стратегией мы приняли решение полностью отказаться от развития ферросплавного и энергетического сегментов как самостоятельных бизнес-подразделений, а также значительно сократить присутствие в металлургии, ограничившись наиболее прибыльными сегментами рынка и производством полного цикла, интегрированными в горнодобывающую промышленность бизнес.

В целях реализации данной стратегии мы к настоящему времени в основном завершили подготовку всех непрофильных активов к продаже, что позволяет с некоторой уверенностью говорить о том, что реструктуризация нашего бизнеса будет в значительной степени завершена в первой половине в следующем году.

Кроме того, мы работаем над тем, чтобы минимизировать влияние негативных финансовых результатов наших убыточных предприятий на отчетность группы. После завершения (неразборчиво) с возможной последующей остановкой оптимизация наших производственных мощностей, закрытие убыточных предприятий и сосредоточение внимания на наших ключевых рынках позволили нам увеличить маржу EBITDA до 14% в третьем квартале, несмотря на негативные рыночные тенденции.

Тот факт, что третий квартал продемонстрировал лучший квартальный операционный денежный поток со второго квартала 2009 годаявляется лучшим свидетельством успеха принятых нами решений.

Завершение реструктуризации нашего бизнеса позволит нам сосредоточиться на нашем горнодобывающем подразделении и высвободить значительные ресурсы для его ускоренного развития. В первую очередь это касается проекта «Эльга», где мы хотим новых успехов в этот период, например, запуска в сентябре сезонной промывочной установки. В настоящее время промывочная фабрика готовится к зиме, чтобы в следующем году она могла функционировать круглый год. Годовая мощность обогатительной фабрики увеличится до 3 млн тонн.

Годовая мощность обогатительной фабрики увеличится до 3 млн тонн.

В связи с тем, что в следующем году добыча на Эльгинском угольном комплексе выйдет на промышленный уровень, мы начнем активную работу по обеспечению гарантированного долгосрочного сбыта Эльгинского угля. В сентябре мы подписали долгосрочное соглашение о сотрудничестве с ОАО «РАО Энергетические системы Востока», которое предусматривает дальнейшее увеличение поставок угля до 60 млн тонн суммарно в течение 15 лет.

Проект развития Эльги включает строительство новых моющих комплексов с годовой производительностью более 8 млн тонн готовой продукции в 2016 году и более 21 млн тонн в 2021 году, большая часть которой будет направлена на экспорт. Вместе с текущей добычей угля на Якутугле, увеличением производства кокса и углей и PCI в Южном Кузбассе это будет означать более 43 миллионов тонн готовой продукции менее чем за девять лет.

Очевидно, что при таком выпуске высокорентабельной продукции во многом важно иметь бесперебойный доступ ко всем ключевым рынкам сбыта, что может быть обеспечено только за счет управления транспортной логистикой, в том числе вагонными и портами с [вывозом грузов вне] даже сейчас при текущем уровне экспорта угля из РФ. Немаловажно и то, что все основные угольные терминалы контролируются нашими прямыми конкурентами, что делает практически невозможным эффективное использование сторонних конденсаторов. В результате мы понесли значительные затраты из-за отсутствия эффективного рынка портовых мощностей.

Немаловажно и то, что все основные угольные терминалы контролируются нашими прямыми конкурентами, что делает практически невозможным эффективное использование сторонних конденсаторов. В результате мы понесли значительные затраты из-за отсутствия эффективного рынка портовых мощностей.

В 2012 г. наш экспорт угля по морю составит 9,5 млн тонн, из которых только 5,5 млн тонн будет перевалено через собственные порты. Экспорт в Азиатско-Тихоокеанский регион составит 3,3 млн тонн, а порт Посьет перевалит всего 4,6 млн тонн, то есть 70%.

Чтобы проиллюстрировать нашу проблему, я могу вам сказать, что мы вынуждены иногда использовать балтийские порты для экспорта кузбасского угля в Юго-Восточную Азию. Чтобы исправить ситуацию, мы модернизируем порт Посьет, что позволит довести его перевалочную мощность до 9миллионов тонн за два года. Однако, учитывая средние мощности, этого будет явно недостаточно.

Итак, второй этап решения этого вопроса, мы планируем строительство собственного терминала в бухте Мучка, рядом с существующим портом Ванино. Однако это проект нового типа, и он все еще находится в стадии подготовки. Реализация этого проекта займет от трех до пяти лет и обойдется в сумму до 20 млрд рублей, так как будет нести все риски нового предприятия в России.

Однако это проект нового типа, и он все еще находится в стадии подготовки. Реализация этого проекта займет от трех до пяти лет и обойдется в сумму до 20 млрд рублей, так как будет нести все риски нового предприятия в России.

Взвесив все эти факторы и риски, возникающие в ближайшее время для обналичивания наших запасов из-за плохого дефицита на Дальнем Востоке, мы приняли решение о консорциуме российских и иностранных компаний, которые предлагают максимальную цену и тендер на приватизацию государственный склад в действующем морском порту Ванино. Если результаты тендера будут одобрены правительством, это будет самое важное приобретение для нашей компании с момента покупки «Якутугля» в 2007 году9.0006

Факторы следующие. Во-первых, стратегическое расположение порта. Порт Ванино имеет выход как на Транссибирскую магистраль, так и на БАМ, и фактически является конечным пунктом магистрали, а значит, является одним из регуляторов грузопотоков на торговом пути с очевидным приоритетным статусом.

Это имеет огромное значение, учитывая частую проблему ограниченной пропускной способности российских железных дорог в каждом направлении. Кроме того, отгрузка наших углей через Ванино сократит расстояние доставки от Южного Кузбасса и Якутугля примерно на 500 километров, сэкономив нам 3 доллара за тонну на железнодорожных тарифах.

Вторым фактором является текущий размер порта и потенциал развития. Причалы порта Ванино в четыре раза длиннее, чем в порту Посьет, а складские площади в шесть раз шире. Порт может принимать суда класса Panamax у причала и Capesize на якорной стоянке, а Posiet сможет принимать суда класса Panamax только после реконструкции и не ранее, чем через год.

Posiet не может управлять судами Capesize. При минимальных вложениях в оптимизацию портовой инфраструктуры мы планируем довести перевалочную мощность Ванино до 10 млн тонн в 2013 году и до 15–20 млн тонн в течение трех-пяти лет. Возможность отгружать уголь на борт сверхгабаритных судов не только сэкономит нам расходы на фрахт, но и значительно расширит географию наших поставок, открывая такие рынки, как Индия, даже при нынешних мировых ценах.

В то же время наличие двух портов на Дальнем Востоке с такими складскими площадями дает нам уникальную гибкость в планировании поставок угля всего ассортимента одновременно, что значительно расширяет ассортимент нашего предложения. Более того, контроль над (неразборчиво) защищает наше бесперебойное снабжение.

Четвертый фактор заключается в том, что при существующем Ванинском порту мы можем значительно сэкономить на капитальных вложениях, отложив на определенный срок проект строительства собственного терминала в бухте Мучка.

Хочу отметить, что, учитывая высокую долговую нагрузку Мечела, обеспечение нейтральности этой сделки по отношению к текущему кредитному портфелю группы и давление на денежный поток группы было нашей первоочередной задачей при принятии решения об участии в аукционе.

Нам удалось договориться с консорциумом инвесторов, который предоставит бездолговое финансирование этой сделки при условии нашего административного отчета, поэтому, если компания будет признанным победителем этого аукциона, это приобретение практически не повлияет на группу существующая долговая нагрузка.

Все эти действия руководства компании, в том числе направленные на оптимизацию структуры нашего бизнеса и подразделений, дадут, на наш взгляд, существенную положительную отдачу уже в ближайшее время, что позволит «Мечелу» пережить сложный кризисный период, вызванный глобальным с уверенностью выйти из рецессии и заложить основу для стремления компании к развитию в будущем.

Теперь я хотел бы предоставить слово нашему финансовому директору Станиславу Площенко, который подробно расскажет о финансовых результатах всех наших бизнес-сегментов. Спасибо за внимание.

Станислав Площенко

Доброе утро и добрый вечер, дамы и господа. Начнем обзор с сегмента майнинга. Сложные экономические трудности, с которыми столкнулась мировая горнодобывающая промышленность в целом и наше горнодобывающее подразделение в частности, усилились в третьем квартале.

Средние цены FCA на наш коксующийся уголь, антрацит, PCI и железную руду снизились на 6%, 17% и 22% соответственно. До недавнего времени цены на PCI и железную руду держались относительно лучше, чем цены на коксующийся уголь. С падением цен на железную руду, произошедшим в третьем квартале, общая цена снизилась с пиковых значений середины 2011 года, а богатым паритетом было снижение цен на коксующийся уголь. Цены на антрацит и PCI, даже при резком росте производства, который мы наблюдали в третьем квартале, по-прежнему снижаются на 34% по сравнению с пиковым значением 2011 года, держатся относительно лучше, чем цены на другие материалы, связанные со сталью.

До недавнего времени цены на PCI и железную руду держались относительно лучше, чем цены на коксующийся уголь. С падением цен на железную руду, произошедшим в третьем квартале, общая цена снизилась с пиковых значений середины 2011 года, а богатым паритетом было снижение цен на коксующийся уголь. Цены на антрацит и PCI, даже при резком росте производства, который мы наблюдали в третьем квартале, по-прежнему снижаются на 34% по сравнению с пиковым значением 2011 года, держатся относительно лучше, чем цены на другие материалы, связанные со сталью.

Цены FCA на кокс снизились всего на 3% по сравнению с предыдущим кварталом. От пика до минимума они снизились примерно в соответствии со снижением цен на сырье. С другой стороны, цены на энергетический уголь, включая мидлинки, выросли на 1% за счет увеличения доли экспорта по тоннажу в продажах с 18% во 2 квартале до 26% в 3 квартале, поскольку цены на экспортных рынках традиционно выше, чем на внутреннем.

В целом, они держались намного лучше, чем цены на стальное сырье, и фактически снизились всего на 14% по сравнению с пиковым значением в первом квартале 2011 года. Динамика объемов также была иной. С ослаблением рынка морских перевозок и снижением цены реализации мы сократили добычу в Северной Америке и уменьшили продажи в Китай с Якутугля, который полностью спотовый, едва компенсируя это увеличением продаж в Японию и Южную Корею, все это привело к снижению на 10%. в физических объемах реализации коксующегося угля.

Динамика объемов также была иной. С ослаблением рынка морских перевозок и снижением цены реализации мы сократили добычу в Северной Америке и уменьшили продажи в Китай с Якутугля, который полностью спотовый, едва компенсируя это увеличением продаж в Японию и Южную Корею, все это привело к снижению на 10%. в физических объемах реализации коксующегося угля.

Продажи других металлургических углей остались на прежнем уровне, так как снижение спроса в Европе было компенсировано увеличением продаж в Азию, в то время как реализация энергетического угля, выигравшая от более высоких цен и того факта, что российские энергокомпании пополняют запасы на зимний сезон, подскочила на 16%.

Продажи железной руды также выросли на 9% больше всего за счет внутреннего рынка. Это в определенной степени компенсировало отрицательную динамику продаж коксующегося угля и отрицательную динамику цен на уголь, но все же привело к 12-процентному падению выручки от третьих сторон в нашем горнодобывающем сегменте до $777 млн в отчетном периоде.

Внутригрупповые продажи в целом снизились на 17% до 172 млн долл. США с двукратным увеличением объемов продаж железной руды и 5%-ным увеличением объемов продаж кокса стальному сегменту, что компенсировало 94%-ное снижение объемов продаж кокса сегменту ферросплавов.

В связи с остановкой работы Южно-Уральского никелевого завода отгрузка кокса на него вообще прекращена. Тем не менее, мы с гордостью сообщаем, что отрицательная динамика продаж, объемов и цен была более чем компенсирована нашими успешными усилиями по снижению себестоимости практически по всем направлениям.

Голубой камень был немного исключительным: стоимость за тонну выросла от 1 до 89 долларов за тонну из-за сокращения производства. В остальном денежные затраты снизились на 2 доллара за тонну до 39 долларов на Южном Кузбассе, на 4 доллара за тонну до 28 долларов на Якутугле и на 2 доллара за тонну до 43 долларов на Коршуновском ГОКе. Это достижение еще более примечательно на фоне роста курса рубля к доллару, в результате которого себестоимость продаж снизилась на 14% до 490 млн долларов, а валовая прибыль увеличилась с 1% до 48%.

Расходы на продажу и сбыт снизились за квартал на 13%. Это снижение было в основном обусловлено снижением продаж в Украину и увеличением доли коксующегося угля, продаваемого на внутреннем рынке на условиях FCA.

Расходы малого и среднего бизнеса в процентном отношении к выручке практически не изменились по сравнению с предыдущим кварталом. Операционные и прочие общие и административные расходы за отчетный период снизились на 30%, главным образом, из-за сокращения фонда оплаты труда на 18 млн долл. США. За квартал более низкий доход был полностью компенсирован нашими усилиями по сдерживанию операционных расходов и отсутствием разнообразия разовых платежей и начислений, которые были зарегистрированы во втором квартале.

Чистым результатом стало увеличение EBITDA на 3 миллиона долларов по сравнению с предыдущим кварталом до 305 миллионов долларов, в результате чего маржа EBITDA увеличилась на 4% до 32% от выручки.

Чистые процентные расходы уменьшились на 6 млн долл. США в связи с увеличением капитализированных процентов. Укрепление рубля привело к прибыли от курсовых разниц в размере 94 млн долл. США, что можно сравнить с убытком в размере 198 млн долл. США в предыдущем квартале.

США в связи с увеличением капитализированных процентов. Укрепление рубля привело к прибыли от курсовых разниц в размере 94 млн долл. США, что можно сравнить с убытком в размере 198 млн долл. США в предыдущем квартале.

Налог на прибыль увеличился на 66 миллионов долларов в связи с увеличением отложенного налога на 14 миллионов долларов в Bluestone и увеличением установленного законом налога на прибыль на 50 миллионов долларов в наших российских операциях в связи с прибылью от курсовых разниц в отношении долга, деноминированного в США.

В целом за девять месяцев 2012 года горнодобывающий сегмент зафиксировал выручку в размере 3,2 миллиарда долларов США, что на 17% меньше, чем за тот же период прошлого года. EBITDA упала на 33% до $965 млн или 30% от выручки. Чистая прибыль упала до 428 млн долларов с 631 млн долларов в сравниваемом периоде из-за убытка от курсовых разниц в размере 2 млн долларов по сравнению с убытком в размере 99 млн долларов год назад.

В сталелитейном бизнесе третий квартал продолжился высокими продажами, хотя и с постепенным замедлением к концу строительного сезона в России и на фоне слабого спроса в Европе.

Тот факт, что в первом полугодии мы предприняли массовое сокращение складских запасов, которое не удалось продолжить такими же темпами в третьем, также сказалось на продажах. Продажная цена была стабильной с небольшим понижательным давлением, обусловленным только что упомянутыми факторами.

Изменение средней цены реализации составило от 0% на арматуру до минус 7% на продукцию из конструкционных сталей и сплавов на условиях FCA. В то же время объемы продаж арматуры также практически не изменились, так как этот продукт более других подвержен сильному внутреннему рынку. Продажи заготовки и катанки упали на 31% и 15% в натуральном выражении соответственно. Это было связано с тем, что производство на Донецком заводе было сокращено, а также мы сократили закупки стальных полуфабрикатов у Эстар для перепродажи в третьем квартале из-за слабых экспортных цен.

Объемы продаж плоского проката, включая нержавеющий, упали на 23%, так как спрос на плоский прокат, особенно в Европе, продолжал снижаться, в отличие от спроса на сортовой прокат, включая нержавеющий. В то же время мы увеличили объемы продаж метизной продукции с высокой добавленной стоимостью, такой как проволока и канаты, на 3% и 12% соответственно. Сочетание этих факторов привело к снижению выручки сегмента от сторонних поставщиков на 10% по сравнению с предыдущим кварталом до 1,7 млрд долларов.

В то же время мы увеличили объемы продаж метизной продукции с высокой добавленной стоимостью, такой как проволока и канаты, на 3% и 12% соответственно. Сочетание этих факторов привело к снижению выручки сегмента от сторонних поставщиков на 10% по сравнению с предыдущим кварталом до 1,7 млрд долларов.

Межсегментные продажи упали на 25% в основном из-за реструктуризации ремонтно-эксплуатационного бизнеса группы, который ранее был переведен другими сегментами в стальной. В третьем квартале мы вернули все ремонтные подразделения в соответствующие сегменты.

Продолжающееся снижение цен на уголь и железную руду в отчетном периоде, немного компенсированное укреплением рубля, привело к дальнейшему снижению денежных затрат, которые снизились в среднем до 409 долл. США на тонну заготовки и 450 долл. США на тонну арматуры. Однако этого снижения было недостаточно, чтобы компенсировать более резкое сокращение выручки, что привело к снижению валовой прибыли на 31%. Это также повлияло на валовую прибыль, которая снизилась до 13% в третьем квартале по сравнению с почти 17% во втором квартале.

Снижение экспортных продаж, в основном за счет продаж полуфабрикатов и плоского проката, не могло не повлиять на расходы по реализации и сбыту, поскольку они упали на 24%, составив лишь 8% от выручки по сравнению с 9%% в предыдущем квартале. В 3 квартале сегмент не подвергался обесценению гудвила и долгосрочных активов.

Резерв в размере 202 млн долл. США, созданный во втором квартале для погашения долгов связанных сторон, который представлен кредитом Эстар, был дополнительно увеличен на 75 млн долл. США в отчетном периоде, отражая наши ожидания возмещения этого кредита в текущих рыночных условиях низкой маржи.

Резерв по прочим сомнительным долгам, который был увеличен на 14 миллионов долларов США во втором квартале, был сторнирован доходом в размере 7 миллионов долларов США в третьем квартале, поскольку мы аннулируем резерв по дебиторской задолженности от COGNA после ее консолидации в отчетном периоде. Новый резерв по сомнительным долгам также не создавался. Эти факторы привели к снижению EBITDA сегмента на 17% по сравнению с предыдущим кварталом до $75 млн или 4,3% от выручки, что является небольшим снижением по сравнению с предыдущим кварталом. Чистые процентные расходы выросли на 4% до $96 миллионов отражая общее увеличение в цене долга.

Чистые процентные расходы выросли на 4% до $96 миллионов отражая общее увеличение в цене долга.

Убыток от курсовых разниц в размере 116 миллионов долларов США, полученный во втором квартале, превратился в прибыль в размере 48 миллионов долларов США в третьем квартале из-за укрепления рубля. Во втором квартале положительная прибыль по налогу на прибыль в размере 32 млн долл. США в основном связана с уменьшением отложенных налоговых обязательств в связи с корректировкой налоговой балансовой стоимости основных средств в Челябинске и обесценением долгосрочных активов на оставшихся заводах. В третьем квартале такая корректировка на обесценение не проводилась.

Наоборот, прибыль от курсовых разниц от укрепления рубля увеличила расходы по налогу на прибыль, которые в отчетном периоде составили 13 млн долларов США. В результате сегмент показал чистый убыток в размере 111 миллионов долларов США за период, что можно сравнить с убытком в размере 625 миллионов долларов США в предыдущем финансовом квартале.

В целом за первые девять месяцев стальной сегмент получил 5,441 млрд долларов выручки, включая межсегментную выручку, что на 7% ниже, чем за аналогичный период 2011 года. 215 млн долларов EBITDA, снижение на 42% и чистый убыток 752 млн долларов по сравнению с 38 млн долларов. убыток за девять месяцев 2011 г. $594 млн из этого убытка приходится на обесценение деловой репутации и долгосрочных активов, а также резерв по сомнительным долгам по кредиту связанной стороне, полученному в 2012 г.

Динамика цен в ферросплавном сегменте остается отрицательной никель, который упал на 11% на основе FCA, и хром упал на 13%, поскольку рынки продолжают быть слабыми в третьем квартале. Только цена на ферросилиций выросла на 6% в основном за счет роста цен на российских рынках. Продолжающееся ослабление конъюнктуры на ключевых рынках привело к тому, что [МОАО] приняло решение о прекращении производства на Тихвинском хромовом заводе и простояющем Южно-Уральском никелевом заводе в третьем квартале. Это решение привело к 48-процентному падению продаж хрома третьим сторонам и 36-процентному падению продаж никеля по сравнению с предыдущим кварталом.

Это решение привело к 48-процентному падению продаж хрома третьим сторонам и 36-процентному падению продаж никеля по сравнению с предыдущим кварталом.

Продажи ферросилиция, который остается самым прибыльным продуктом сегмента, выросли на 39% в основном за счет более устойчивого внутреннего рынка, так как производство продолжило расти после модернизации одной из четырех печей, дополненной переходящими объемами из второй квартал размещен в отчетном.

Однако рост продаж ферросилиция не смог компенсировать снижение продаж никеля и хрома, что привело к падению выручки от продаж сторонних компаний на 31% по сравнению с предыдущим кварталом до $91 миллион.

Выручка Intersegment увеличилась всего на 4% до 23 миллионов долларов. Себестоимость всей продукции осталась неизменной по сравнению с предыдущим кварталом. Таким образом, себестоимость продаж снизилась только на объем реализованной продукции, в результате чего валовой убыток сократился вдвое и составил всего 6,5 млн долларов США.

Расходы на продажу и сбыт снизились на 23% до $6 млн, поскольку экспортные продажи никеля и хрома сократились. Сокращение долга было частично компенсировано ростом доли этих расходов на тонну хрома из-за высоких сборов за таможенное оформление из-за большого количества сторон, поскольку мы продавали меньшие объемы хрома большему количеству клиентов, чтобы адаптироваться к слабому рынку.

Обесценения деловой репутации и долгосрочных активов в 3 квартале не было. В результате корректировки объемов производства нам удалось снизить убыток сегмента по EBITDA на 57% по сравнению с предыдущим кварталом до всего $3 млн в 3 квартале, что является хорошим результатом, учитывая, что все эти корректировки будут сделаны ближе к концу квартал.

Чистые процентные расходы изменились незначительно. Второй традиционно показал убыток от курсовых разниц при укреплении рубля в размере $15 млн против прибыли в размере $22 млн во втором квартале. Это связано с тем, что большая часть обязательств сегмента включает межгрупповые обязательства, номинированные в рублях, тогда как валютами отчетности, кроме рубля, являются британский фунт стерлингов, доллар США и казахстанский тенге.

Расходы по налогу на прибыль в размере 3 млн долларов США во втором квартале сторнируются с прибылью в размере 3,6 млн долларов США в третьем квартале, поскольку расходы по отложенному налогу на прибыль для никелевого завода были уменьшены в связи с накоплением налоговых убытков, а расходы по отложенному текущему налогу на прибыль, признанные в второй квартал. Все это привело к чистому убытку в размере 42 миллионов долларов США в третьем квартале, что можно сравнить с убытком в размере 170 миллионов долларов США в предыдущем периоде.

В целом, выручка сегмента ферросплавов составила 421 млн долларов США, включая межсегментную выручку за первые девять месяцев 2012 года, что на 22% меньше, чем за тот же период 2011 года. EBITDA против $57 млн положительного фонда за сравниваемый период.

Чистый убыток сегмента в размере 205 миллионов долларов США, почти половина которого приходится на обесценение деловой репутации и долгосрочных активов плюс отрицательная разница в размере 42 миллионов долларов США от курсовых разниц, можно сравнить с убытком в размере 32 миллионов долларов США за первые девять месяцев 2011 года.

Третий квартал традиционно самый слабый для энергетического сегмента в силу сезонных факторов. 2012 год не стал исключением. Выручка от третьих сторон упала на 16% до $147 млн. Динамика межсегментной выручки была менее выраженной: снижение составило всего 4% до 109 долларов США.млн.

Снижение продаж привело к снижению переменных затрат за счет увеличения постоянной части, что привело к более сдержанной динамике себестоимости продаж, которая снизилась всего на 6% по сравнению с предыдущим кварталом. Стоимость валовой прибыли последовательно снизилась на 27% до 45 миллионов долларов, или 18% от выручки, по сравнению с 22% во втором квартале.

Расходы на продажу и распространение снизились на 10% до 50 миллионов долларов США в результате снижения продаж. Практически нулевой показатель EBITDA во втором квартале превратился в минус $6,6 млн в третьем квартале. Чистый процентный расход изменился незначительно. Эффект FX был незначительным. В результате был получен чистый убыток в размере 14 миллионов долларов США по сравнению с убытком в размере 60 миллионов долларов США в предыдущем квартале из-за отсутствия убытков от обесценения гудвила «Топлофикация Русе», опубликованных во втором квартале.

За первые девять месяцев года выручка энергетического сегмента, включая межсегментную выручку, составила 924 млн долл. США, что на 2% меньше по сравнению с предыдущим периодом. Показатель EBITDA в размере 21 млн долл. США снизился на 37% за тот же период. Нулевой чистый результат за первые девять месяцев 2011 г. превратился в убыток в размере 62 млн долл. США за отчетный период, почти полностью связанный с обесценением Топлофикация Русе.

На консолидированной основе выручка снизилась на 12% по сравнению с предыдущим кварталом до 2 750 миллиардов долларов. Валовая прибыль составила 18%, до $730 млн, или 27% от выручки по сравнению с 29 процентами.% во 2 квартале. Консолидированная EBITDA снизилась всего на 3% по сравнению с предыдущим кварталом до $375 млн, так как положительная динамика EBITDA в горнодобывающем и ферросплавном сегментах компенсировала снижение в сталелитейном и энергетическом сегментах.

Относительно устойчивые продажи в горнодобывающем и сталелитейном сегментах, несмотря на ослабление рынков, которых было более чем достаточно, чтобы компенсировать отрицательную динамику в ферросплавном и энергетическом подразделениях, дополненные успешными усилиями по снижению себестоимости и производства в убыточных бизнесах, привели к улучшению рентабельности по EBITDA с 12% до 14% в отчетном периоде.

Чистые процентные расходы практически не изменились, несмотря на рост стоимости средств, в основном за счет погашения облигаций с высоким купоном, выпущенных в 2009 году, с более высокой доходностью, чем текущее финансирование, которое мы можем получить на рынке.

Убыток от пересчета валюты в размере 292 миллионов долларов во втором квартале превратился в прибыль в размере 127 миллионов долларов в третьем квартале. Расходы по налогу на прибыль составили $69 млн по сравнению с прибылью в размере $36 млн в предыдущем периоде, в основном из-за отсутствия единовременной налоговой прибыли в стальном сегменте, зарегистрированной во втором квартале из-за отчислений на обесценение активов, а также высокой налогооблагаемой прибыли из-за положительного эффекта от курсовых разниц.

За первые девять месяцев 2012 года консолидированная выручка снизилась на 9% по сравнению с тем же периодом 2011 года до 8 751 млрд долларов США, валовая прибыль снизилась на 23% до 2 594 млрд долларов США, или 30% выручки по сравнению с 35% в первые девять месяцев 2011 года. месяцев 2011 г.

месяцев 2011 г.

Показатель EBITDA группы в размере $1,224 млрд снизился на 34% по сравнению с тем же периодом, увеличившись на 14% по сравнению с 19% годом ранее. Чистый убыток в размере 550 миллионов долларов США, почти зеркальное отражение дохода, зарегистрированного за первые девять месяцев 2011 года, был обусловлен убытками в размере 471 миллиона долларов США от обесценения, а также резервом в размере 300 миллионов долларов США по сомнительным долгам от связанных сторон.

Теперь обратимся к отчетам о движении денежных средств. Я с гордостью могу сказать, что именно здесь мы можем претендовать на самое большое достижение за отчетный период, отмечая успех всех наших предыдущих и нынешних усилий по приведению оборотного капитала в соответствие с нынешними требованиями, адаптации нашего бизнеса для повышения его прибыльности и улучшить структуру наших продаж, чтобы генерировать максимальный денежный поток.

Все эти усилия, которые мы прилагали с начала года, материализовались в третьем квартале более чем когда-либо, увеличив денежный поток от операционной деятельности до рекордных 458 миллионов долларов США, несмотря на то, что денежный поток до изменения оборотного капитала уменьшился на 36% за квартал. -на квартал.

-на квартал.