Содержание

Курс валют в Украине 29 сентября 2022: сколько стоит доллар и евро

Курс валют в Украине 29 сентября 2022: сколько стоит доллар и евро. Фото: rivne-city.com

Автор:

Анжела Фигин

- Обмен валют

- НБУ

курс валют

Курс доллара и евро по отношению к гривне остаются на более или менее стабильном уровне. Предпосылок к повышению курса иностранной валюты в Украине нет. Граждане могут беспрепятственно купить или продать доллары и евро в обменниках или в банках, за наличные или безналичную оплату.

Vgorode узнал для вас, какова актуальная цена валюты в Украине.

Помогите журналистам Vgorode.ua делать свою работу. Поддержите финансово >>> ❤

Сейчас все самое оперативное в нашем Telegram-канале. Подписывайтесь, чтобы быть в курсе важнейшей информации

Курс доллара НБУ

Курс доллара по НБУ зафиксирован и пока меняться не будет. В настоящее время его стоимость находится на уровне 36,56 гривен за 1 доллар.

Курс евро НБУ

Сегодня евро по курсу Нацбанка стоит 34,97 гривны за 1 евро.

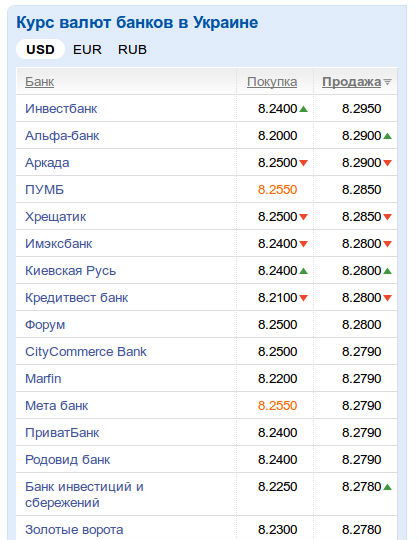

Курс доллара США в кассах банков по данным Минфина

Курс доллара в кассах банков. Фото: Минфин

Курс доллара в кассах банков. Фото: Минфин

Курс доллара в кассах банков. Фото: Минфин

Курс доллара в кассах банков. Фото: Минфин

Курс доллара в кассах банков. Фото: Минфин

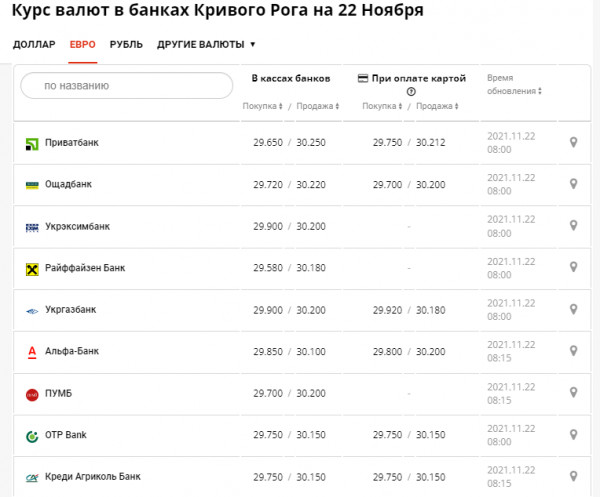

Курс евро в кассах банков по данным Минфина

Курс евро в кассах банков Фото: Минфин

Курс евро в кассах банков Фото: Минфин

Курс евро в кассах банков Фото: Минфин

Курс евро в кассах банков Фото: Минфин

Курс евро в кассах банков Фото: Минфин

* Курсы с сайтов банков. Некоторые банки могут взимать комиссии за конвертацию. Узнать курс, по которому будут списаны деньги, можно в колл-центре банка

Некоторые банки могут взимать комиссии за конвертацию. Узнать курс, по которому будут списаны деньги, можно в колл-центре банка

Курс конвертации доллара в банках при оплате картой

Курс конвертации доллара в банках при оплате картой. Фото: Минфин

Курс конвертации доллара в банках при оплате картой. Фото: Минфин

Курс конвертации доллара в банках при оплате картой. Фото: Минфин

Курс конвертации евро в банках при оплате картой

Курс конвертации евро в банках при оплате картой. Фото: Минфин

Курс конвертации евро в банках при оплате картой. Фото: Минфин

Курс конвертации евро в банках при оплате картой. Фото: Минфин

Курс валют в обменниках

Сегодня доллары в обменниках покупают в среднем по 42,05 гривны, а продают по 42,25. Евро в обменниках покупают за 40,00 гривны, а продают за 40,40.

Курс валют в Киеве

В столичных обменных пунктах евро покупают по 41,40 гривен, а продают по 42,20. Доллар США в Киеве можно купить в среднем за 40,05 грн, а продать за 40,40.

ТОП РАЗДЕЛА

Это чат – пиши и читай 👇

Читай еще

Ого! ты доскролил до нашего чатбота 😏

Теперь у тебя есть возможность настроить его под себя и узнавать важный контент первым, чтобы рассказывать друзьям

Viber

TelegramMessenger

Только почта, только хардкор 🤘

Мы в соцсетях

Личные данные

Выход

Доллар в опасности: как блокировка НКЦ может повлиять на курсы валют

Западные страны вновь заговорили об ужесточении санкций, при этом одна из вероятных мер — блокировка Национального клирингового центра (НКЦ), благодаря которому на Мосбирже проходят торги валютами. При этом санкции против НКЦ не означают полного прекращения торгов на внутреннем рынке, а также возврата к регулируемому курсу доллара, как это было в советское время, считают эксперты. Как устроен НКЦ и что будет с долларами на брокерских счетах россиян?

При этом санкции против НКЦ не означают полного прекращения торгов на внутреннем рынке, а также возврата к регулируемому курсу доллара, как это было в советское время, считают эксперты. Как устроен НКЦ и что будет с долларами на брокерских счетах россиян?

После объявления референдумов о вхождении в состав России ЛНР, ДНР и занятых российскими властями территорий Запорожской и Херсонской областей Украины страны Евросоюза вновь заговорили о расширении санкций. Эксперты полагают, что ограничения могут затронуть Национальный клиринговый центр, от которого напрямую зависят торги валютами на бирже.

Зачем нужен НКЦ

НКЦ входит в структуру Мосбиржи. Организация выполняет функцию клиринга, то есть безналичных расчетов между участниками фондового рынка по операциям с ценными бумагами. Кроме клиринга, НКЦ также выступает центральным контрагентом на финансовом рынке: его работа распространяется также на фондовый, срочный и товарный рынки, на рынки драгоценных металлов и стандартизированных производных финансовых инструментов.

НКЦ — это центральный контрагент, который выступает покупателем и продавцом в каждой сделке, объясняет профессор НИУ ВШЭ Евгений Коган. У НКЦ открыты корреспондентские счета в российских и зарубежных банках под каждую валюту. Как центральный контрагент на финансовом рынке НКЦ берет на себя риски по сделкам, которые заключаются во время биржевых торгов. При этом клиринговый центр выступает посредником между продавцами и покупателями: они заключают сделки не друг с другом, а с НКЦ. «Если вы храните валюту на брокерском счете, это означает, что вы внесли обеспечение в НКЦ под сделки через торгово-клиринговый счет брокера», — объясняет Коган.

Клиринг и санкции

Регламент на случай санкций есть у НКЦ с 2014 года, писал РБК со ссылкой на письмо центра. В начале лета он разослал профессиональным участникам фондового рынка письмо, в котором рассказал о возможных действиях в случае введения санкций, а именно ограничений в отношении одной или нескольких иностранных валют. Согласно письму, в случае риска санкций НКЦ намерен заменить валюту для исполнения обязательств по сделкам на всех рынках Мосбиржи за исключением срочного, прекратить учет в качестве обеспечения иностранной валюты, на которую наложили ограничения, и прекратить зачисление и списание такой валюты по расчетным кодам участников клиринга. В конце августа НКЦ частично исполнил свой план — перестал принимать евро и доллары для обеспечения по сделкам.

Согласно письму, в случае риска санкций НКЦ намерен заменить валюту для исполнения обязательств по сделкам на всех рынках Мосбиржи за исключением срочного, прекратить учет в качестве обеспечения иностранной валюты, на которую наложили ограничения, и прекратить зачисление и списание такой валюты по расчетным кодам участников клиринга. В конце августа НКЦ частично исполнил свой план — перестал принимать евро и доллары для обеспечения по сделкам.

Как писала The Wall Street Journal на этой неделе, администрация президента Джо Байдена в числе возможных санкционных целей рассматривает и НКЦ. Помимо него, в санкционный список может попасть Национальная система платежных карт (НСПК), оператор платежной системы «Мир», Агентство по страхованию вкладов и Национальный расчетный депозитарий.

Сейчас валютные операции на бирже никак не ограничены, клиенты брокеров могут купить и продать валюту. Как правило, комиссии за конвертацию выросли, но главное — сама возможность конвертаций на бирже сохраняется, отмечают в «Альфа-Капитале». При введении санкций, вероятнее всего, все валютные средства клиентов НКЦ окажутся замороженными, а торговля валютой на бирже остановится, считают эксперты.

При введении санкций, вероятнее всего, все валютные средства клиентов НКЦ окажутся замороженными, а торговля валютой на бирже остановится, считают эксперты.

Если против НКЦ введут блокирующие санкции, эффект будет такой же, как при включении банков в список SDN, говорит главный макроэкономист УК «Ингосстрах-Инвестиции» Антон Прокудин. «НКЦ перестанет проводить операции в долларах, евро и некоторых других валютах. Это приведет к окончанию торгов этими валютами на Мосбирже из-за невозможности клиринга», — объясняет он. И хотя в рамках замкнутого цикла внутри НКЦ останется возможность переводить валюты между счетами, вывести или завести их в НКЦ будет нельзя. Если санкции введут только США, то торги европейскими валютами могут сохраниться, и наоборот, уточняет Прокудин.

Материал по теме

Доллар: внешний и внутренний

Если НКЦ окажется под блокирующими санкциями, торговля долларом для внешних операций перекочует на межбанковский рынок, считает главный экономист «ПФ Капитал» Евгений Надоршин. «То есть те банки, которые не отрезаны от внешних контрагентов, будут проводить операции между собой, и торговля валютой будет проходить на такой площадке. Она теоретически может быть на блокчейне. Будет некая система, которую невозможно отключить одномоментно, но только если отключать каждого из участников в отдельности. При угрозе санкций, наверное, это было бы наилучшим вариантом», — считает Надоршин.

«То есть те банки, которые не отрезаны от внешних контрагентов, будут проводить операции между собой, и торговля валютой будет проходить на такой площадке. Она теоретически может быть на блокчейне. Будет некая система, которую невозможно отключить одномоментно, но только если отключать каждого из участников в отдельности. При угрозе санкций, наверное, это было бы наилучшим вариантом», — считает Надоршин.

В то же время, по его словам, сворачивать торги долларом для совершения операций на внутреннем рынке необязательно. Экономист отмечает, что это возможно с помощью формирования открытых валютных позиций, по которым финансовые организации могут иметь определенное количество валюты «виртуально». «Никакие блокирующие санкции в отношении Мосбиржи или ее клиринговой структуры вообще не имеют никакого значения для торгов долларом для внутреннего пользования. А это закрывает немало потребностей в валюте, потому что не такому большому количеству контрагентов доллары нужны исключительно для внешних операций. Большое количество контрагентов инвестирует в валюты, хранят сбережения в них», — говорит Надоршин. Он добавляет, что в таком случае «внутреннюю» площадку было бы логично организовать на инфраструктуре Мосбиржи, поскольку она максимально приспособлена для этих целей и у биржи много инструментов, связанных с этим базовым активом.

Большое количество контрагентов инвестирует в валюты, хранят сбережения в них», — говорит Надоршин. Он добавляет, что в таком случае «внутреннюю» площадку было бы логично организовать на инфраструктуре Мосбиржи, поскольку она максимально приспособлена для этих целей и у биржи много инструментов, связанных с этим базовым активом.

Материал по теме

Как будет определяться курс

Сейчас Банк России устанавливает официальный курс доллара, евро и юаня по отношению к рублю на основе данных Мосбиржи о средневзвешенных курсах этих валют к рублю по сделкам, заключенным с 10:00 до 15:30 по московскому времени.

Если биржевые торги остановятся, то курс доллара все равно не станет регулируемым, как это было в советское время, потому что останутся торги дружественными валютами, и через них можно будет рассчитывать кросс-курс рубля к доллару и евро, говорит управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров. «В итоге российский рынок будет не полностью изолирован, что позволит игрокам из дружественных стран, имеющим доступ как к форексу, так и к Московской бирже, быстро закрывать арбитраж, если вдруг будут наблюдаться большие различия между курсами рубля к различным валютам внутри и за пределами страны», — говорит он.

«В итоге российский рынок будет не полностью изолирован, что позволит игрокам из дружественных стран, имеющим доступ как к форексу, так и к Московской бирже, быстро закрывать арбитраж, если вдруг будут наблюдаться большие различия между курсами рубля к различным валютам внутри и за пределами страны», — говорит он.

В отсутствие торгов курс доллара может устанавливаться справочным образом, с расчетом через торги другими валютами на Мосбирже или исходя из курсов на международных валютных рынках, добавляет Антон Прокудин из «Ингосстрах-Инвестиций». «Хотя обсуждался вариант использования курсов банков для определения «рыночного» курса доллара и евро, что опасно из-за возможных манипуляций», — поясняет он.

В то же время на рынке наличной валюты ситуация будет иной, полагает Асатуров. Спрос на наличные доллары, вероятнее всего, взлетит, и это будет стимулировать высокую премию кросс-курса рубля к доллару, например, через юани.

Что будет с долларами на счетах, акциями и евробондами

В случае остановки торгов долларом на Мосбирже проблемы могут возникнуть у держателей суверенных еврооблигаций России, пишут аналитики «Тинькофф Инвестиций» — если санкции против НКЦ реализуются, то продать такие бумаги до погашения будет проблематично. «Точнее продать то их можно, но вот что делать с долларами, полученными от продажи? Их можно будет реализовать только по внутреннему курсу банка, который может быть невыгоден. На бирже нельзя будет этого сделать, потому что механизм продажи валюты на бирже работать не будет», — говорится в обзоре сервиса.

«Точнее продать то их можно, но вот что делать с долларами, полученными от продажи? Их можно будет реализовать только по внутреннему курсу банка, который может быть невыгоден. На бирже нельзя будет этого сделать, потому что механизм продажи валюты на бирже работать не будет», — говорится в обзоре сервиса.

При этом торги иностранными акциями и облигациями блокировка зарубежными регуляторами НКЦ затронуть не должна, хотя конечный список возможных санкций может внести свои коррективы, отмечает Коган. На доллары на брокерском счете можно купить зарубежные акции через Санкт-Петербургскую биржу, а также еврооблигации Минфина и некоторых других эмитентов (например, ВЭБ), но выплаты и погашение по ним будут происходить рублями по неизвестному курсу, добавляет начальник отдела риск-менеджмента «Фридом Финанса» Михаил Апанасенко.

Если говорить о хранении сбережений в России, то имеет смысл переложить их из долларов и евро в «дружественные» валюты, соглашается Константин Асатуров из «Системы Капитал». Альтернативой резервным валютам может быть юань, поскольку у него наименьшая волатильность из всех прочих валют, доступных россиянам. Также можно рассмотреть дирхам ОАЭ, курс которого привязан к доллару. Но дирхам практически невозможно достать в наличных и затруднительно хранить в безналичном виде, предупреждает Асатуров. «В валютах стран СНГ и Турции мы не советуем хранить средства ввиду их крайне высокой волатильности и нестабильной ситуации», — добавляет он.

Альтернативой резервным валютам может быть юань, поскольку у него наименьшая волатильность из всех прочих валют, доступных россиянам. Также можно рассмотреть дирхам ОАЭ, курс которого привязан к доллару. Но дирхам практически невозможно достать в наличных и затруднительно хранить в безналичном виде, предупреждает Асатуров. «В валютах стран СНГ и Турции мы не советуем хранить средства ввиду их крайне высокой волатильности и нестабильной ситуации», — добавляет он.

Если брать в расчет хранение активов не только в России, то пока вполне безопасным может быть хранение «недружественных» валют в банках и у брокеров «дружественных» стран, добавляет Асатуров. Правда, в этом случае придется брать в расчет налоговые и регуляторные процедуры со стороны как российской налоговой службы, так и местных регуляторов.

Конкорд банк — подключись к вселенной

Актуальная информация о работе отделений банка

Подробнее

concord.ua/?utm_source=concordua&utm_medium=banner&utm_campaign=concordpay» data-class=»»>

concord.ua/?utm_source=concordua&utm_medium=banner&utm_campaign=concordpay» data-class=»»>Интернет-эквайринг ConcordPay

Первые среди банков Украины запустили интернет-эквайринг с опцией от Google Pay

Автогражданка онлайн

Полиc ОСГПО в два клика

Рассчитать

Удобное снятие денег с карт зарубежных банков

Комиссия – всего 3 %

Интернет-банкинг «icON25»

Веб-версия NEOBANK

Переводы между картами

Оформить полис ОСАГО

Интернет-банкинг «icON25»

Веб-версия NEOBANK

Переводы между картами

Оформить полис ОСАГО

Курс валютКурс НБУКурс БПККурс банковских металлов

29. 09.2022

09.2022

Доллар

38 / 40.5

Евро

38 / 40.5

Злотые

7.34 / 8.8

Доллар

36.5686

Евро

35.5611

Доллар

34.1 / 38.2

Евро

34.1 / 37.9

Зливок 100 г

0

Подключись к Вселенной

вместе с ConcordBank

Стали первыми

среди негосударственных банков, кто запустил интернет-эквайринг Concord Pay с опциями от Apple Pay и Google Pay, что позволило лидерам украинского онлайн-бизнеса в 2 раза повысить конверсию своих торговых площадок

Первые в Европе

подключились к 3ds v2.

1 по эмиссии Mastercard, что подтверждает высокую степень безопасности платежей

1 по эмиссии Mastercard, что подтверждает высокую степень безопасности платежейПопали в топ-10

самых успешных банков страны в категориях «Интернет-банкинг» и «Мобильный банкинг» на премии FINANCIAL CLUB AWARDS 2019

1 по эмиссии Mastercard, что подтверждает высокую степень безопасности платежей

1 по эмиссии Mastercard, что подтверждает высокую степень безопасности платежейConcordBank получил награды

Первое место

в номинации «Лидер кредитования среди населения» в рамках Всеукраинского проекта «ФИНАНСОВЫЕ УЧРЕЖДЕНИЯ УКРАИНЫ 2018: достойные, успешные, надежные»

Первое место

в номинации «Сберегательный банк для бизнеса» в категории «Банки с Частным капиталом среди небольших банков» в рамках финансовой премии «2020 Банки года», организованной компанией «Financial club»

Второе место

в номинациях «Лучшая дебетовая карта», «Лучшая дебетовая VIP-карта» и «Лучшая кредитная VIP-карта» и третье место в номинации «Лучшая кредитная карта» по результатам самой престижной финансовой премии «FinAwards 2019»

Карта «ONE»

Депозит «Классический +»

Снятие с

карт иностранных банков

Процентная ставка за пользование кредитом в льготный период

0,01 % годовых

Кредитный лимит

до 150 000 грн

Комиссия за зачисление средств на карту

0 %

Срок депозита

1 мес. автолонгация, 3, 6, 12 месяцев

автолонгация, 3, 6, 12 месяцев

Ставка

14,5 %

Мин. сумма депозита

1 000 грн

Комиссия банка

3 %

Лимит снятия

до 400 000 грн

Где можно снимать

В любом отделении ConcordBank

наш банк

ConcordBank —

это Банк с духом IT-стартап!

Мы — небольшие,

но гибкие и креативные!

Проактивность —

важная черта нашего характера!

Открытость к инновациям —

то, что драйвит нас каждый день!

ConcordBank — скорее партнер

для других финансовых

организаций, чем конкурент.

ConcordBank — банк

с «человеческим лицом»!

Наша команда

Открывайте мир новых возможностей вместе с нами!

+ 380 50 734 50 05

Обратная связь

Наши отделения

Доллар по 36 – почему НБУ поднял курс и какими будут цены дальше — Эксклюзив ТСН — tsn.

ua

ua

Национальный банк 21 июля установил в Украине новый официальный курс гривны по отношению к доллару США. Курс повышено сразу на 25% — до 36,56 грн/долл.

Нацбанк ожидает, что корректировка обменного курса увеличит приток и соответственно продажу валютной выручки экспортерами, минимизирует спекулятивную составляющую поведения участников рынка и позволит стабилизировать курсовые ожидания.

ТСН.ua пообщался с экономическими экспертами, которые рассказали, на что повлияет решение НБУ и какого ожидать курс дальше.

Как повлияет решение НБУ на экономику?

Экономист Алексей Геращенко объясняет, что прежде всего, чтобы понять, на что повлияет решение Нацбанка о повышении курса, нужно понять область его применения. Эксперт объясняет, что с начала широкомасштабных военных действий Нацбанк зафиксировал курс на уровне 29,25 гривны за доллар и банки использовали этот фиксированный курс для расчетов экспортных и импортных операций.

Также читайте

«То есть, когда наш аграрий продает зерно, получает тысячу долларов, он эту тысячу долларов продавал за условно 29 долларов. Импортер, который сюда привозит автомобиль, или бытовую технику, или газ мы импортируем, он покупал валюту под эти расчеты по курсу 29. Соответственно, в случае, если этот курс вырос фактически на 25%, это означает, что практически любой импортный товар в перспективе может подорожать на 25%. Соответственно это будет ключевое влияние. То есть выиграют от этого украинские экспортеры, проигрывают – импортеры, но соответственно проиграют и те потребители, которые покупают импортные товары. Соответственно, в этом сегменте будет определенная инфляция», — сказал Алексей Геращенко, экономист, преподаватель Киево-Могилянской бизнес-школы.

В свою очередь директор Украинского института политики Руслан Бортник уточнил, что, безусловно, ускорится девальвация гривны и, по его мнению, это решение подтолкнет инфляцию.

«Так как если раньше наш критический импорт рассчитывался по курсу Национального банка, он был ниже, то сегодня это будет рассчитываться по более высокому, рыночному, курсу», — сказал Руслан Бортник.

По его словам, также решение отразится и на росте гривневого наполнения государственного бюджета. Особенно, говорит он, это касается и финансовой помощи, которую мы получаем сегодня от западных партнеров.

Также читайте

«Ведь одно дело получить условно миллиард долларов по курсу 29, а другое по курсу 35 или 36. Это разные суммы получаются. Учитывая, тот дефицит государственного бюджета, который сегодня существует, он станет меньше с учетом того, что курс перевода внешней помощи в валютную в гривну станет более благоприятным для государственного бюджета», – заметил эксперт.

В то же время специалист отметил, что с точки зрения государства – «это вынужденный шаг, который, возможно, ситуативно сбалансирует государственный бюджет лучше, сохранит ли Украине доступ к внешним рынкам финансирования».

«Довольно резкое изменение курса, как я понимаю, было частью соглашения о реструктуризации внешних долгов Украины, ведь инвесторы в обмен на частичную реструктуризацию внешних долгов сегодня требуют более рыночного курса внутреннего внутри страны рыночного курса, который им позволит продолжать зарабатывать на остальных финансовых инструментах. , финансовых обязательств со стороны Украины Таким образом, это и элемент сохранения финансовой рыночной привлекательности Украины с сохранением возможности доступа к внешним рынкам финансирования», – сказал Руслан Бортник.

, финансовых обязательств со стороны Украины Таким образом, это и элемент сохранения финансовой рыночной привлекательности Украины с сохранением возможности доступа к внешним рынкам финансирования», – сказал Руслан Бортник.

Что с ценами?

Экономист Алексей Геращенко прогнозирует, что теперь может еще больше подорожать горючее, поскольку мы импортируем его. Кроме того, потенциально возрасти в цене может любой импортируемый товар.

«Можно ожидать, что любой импортируемый товар на полках на несколько процентов прибавит к цене. Возможно, это будет не сиюминутно, а постепенно, потому что есть старые остатки и запасы. Но этого следует ожидать. У каждой сферы могут быть разные, свои остатки. Если эти остатки минимальны, то в ближайшие недели уже может произойти повышение цены, если остатки продукции значительны, то может быть за 2-3-4 месяца. В каждом сегменте это будет своя динамика, которая будет определяться «а сколько в Украине есть остатков, которые были завезены еще по старому курсу», – пояснил Алексей Геращенко.

Также читайте

Такого же мнения и директор Украинского института политики Руслан Бортник, поясняющий, что, например, иностранные продукты, топливо будут считать по курсу не 29, а 36.

«Это вынужденное решение, это не от хорошей жизни. Но это убивает черный рынок. Те схемы с обменом, снятием валюты за границей с карточек, которые были основаны на доступе к более дешевым валютам Национального банка – все эти схемы потеряют экономическую привлекательность и перестанут по крайней мере на время функционировать», — отметил он.

Какой будет курс валют?

В случае если военный кризис будет продолжаться, то Руслан Бортник считает, что до следующей весны курс неотвратимо будет на уровне 45-50 грн/долл. По мнению же экономиста Алексея Геращенко, диапазон курса 40-50 грн/долл вполне реален до конца года.

«Курс доллара к гривне определяется многими факторами и проводимой политикой. На сегодняшний день мы имеем огромный дефицит бюджета. Отчасти он финансируется зарубежной финансовой помощью, отчасти – фактически эмиссией гривны, когда Национальный банк выкупает военные облигации Минфина. То есть тем самым он фактически печатает новую гривну. Соответственно, если эти объемы будут в размере 70–80–100 млрд грн в месяц, это просто будет новая гривна, которая будет поступать в систему. Соответственно коридор курса 40-50 он вполне реален до конца года. Если эта монетарная политика будет сдержаннее, то есть темпы этой эмиссии будут 20-30, пусть 50 млрд грн в месяц, такого падения можно будет избежать», — отметил он.

Отчасти он финансируется зарубежной финансовой помощью, отчасти – фактически эмиссией гривны, когда Национальный банк выкупает военные облигации Минфина. То есть тем самым он фактически печатает новую гривну. Соответственно, если эти объемы будут в размере 70–80–100 млрд грн в месяц, это просто будет новая гривна, которая будет поступать в систему. Соответственно коридор курса 40-50 он вполне реален до конца года. Если эта монетарная политика будет сдержаннее, то есть темпы этой эмиссии будут 20-30, пусть 50 млрд грн в месяц, такого падения можно будет избежать», — отметил он.

Руслан Бортник добавил, что такой курс является неотвратимым в случае продолжения войны, поскольку финансовой внешней помощи нам недостаточно, Украина постоянно вынуждена эмитировать (печатать) гривну.

Также читайте

«Если война не прекратится и мы не сможем добиться какого-либо ощутимого перелома на фронте, то гривна будет девальвировать. Если ситуация будет благоприятная, то курс даже может укрепиться, может вернуться к предыдущим показателям. Также зависит от уровня финансовой помощи со стороны западных партнеров. Если он (уровень) будет отвечать нашим потребностям – это от 6 до 9 млрд долларов ежемесячно, то курс будет стабилен. Если он будет ниже, мы будем вынуждены имитировать гривну и курс будет проседать дальше, гривна будет девальвировать, это будет тянуть за собой и инфляцию», – отметил он.

Также зависит от уровня финансовой помощи со стороны западных партнеров. Если он (уровень) будет отвечать нашим потребностям – это от 6 до 9 млрд долларов ежемесячно, то курс будет стабилен. Если он будет ниже, мы будем вынуждены имитировать гривну и курс будет проседать дальше, гривна будет девальвировать, это будет тянуть за собой и инфляцию», – отметил он.

Алексей Геращенко также отметил важность международной финансовой помощи. По его словам, каждый миллиард, поступающий от наших международных партнеров, снижает давление на гривну.

Пересмотр курса Нацбанком, по мнению Руслана Бортника, будет происходить время от времени исходя из военных и социально-экономических обстоятельств.

Ограничение на снятие наличных денег за границей

Эксперт Руслан Бортник объясняет, что НБУ установил лимит на снятие «кэша» с карточек за границей (разрешено теперь до 12,5 тысячи гривен в семь календарных дней), чтобы уменьшить утечку валюты из Украины.

Также читайте

«Мы понимаем, что снятие 12,5 тысячи грн в неделю – это условно 300-350 долларов или евро в неделю это совсем небольшая сумма для человека в неделю, даже просто проживающего за границей. Но из-за того, что украинцы со своих карт за рубежом в Европе снимали ежемесячно миллиард евро, а украинский банк вынужден был компенсировать это, обеспечить существование этих транзакций, сегодня НБУ пытается уменьшить снятие с украинских карт за рубежом, уменьшить этот поток вытекающих денег из Украины», — отметил он.

Но из-за того, что украинцы со своих карт за рубежом в Европе снимали ежемесячно миллиард евро, а украинский банк вынужден был компенсировать это, обеспечить существование этих транзакций, сегодня НБУ пытается уменьшить снятие с украинских карт за рубежом, уменьшить этот поток вытекающих денег из Украины», — отметил он.

Кроме того, это способствует ликвидации «черных схем» с обменом денег за границей.

Напомним, Нацбанк ввел ряд мер по расчетам за рубежом. Список изменений.

Читайте также:

- Украина хочет избежать дефолта и просит отсрочить погашение долгов — Reuters

- Восстановление Украины будет составлять в $30-100 миллиардов ежегодно — Милованов

- Когда доллар может взлететь до 40 гривен: прогнозы экспертов

Курсы валют для операций с платежными картами

Курсы валют для операций с платежными картами на

29 сентября 2022 г.

| Код валюты | Продавать | Купить |

евро/грн | 37.0600 | 35. |

евро/доллар США | 0,9879 | 0,9441 |

доллар США/грн | 37. | 36.6000 |

0900

0900 7800

7800Архив курсов валют по операциям с платежными картами

Банк

Пиреус банк

Дата

поиск

| Код валюты | Продавать | Купить |

евро/грн | 37. | 35.0900 |

евро/доллар США | 0,9879 | 0,9441 |

доллар США/грн | 37. | 36.6000 |

0600

0600 7800

7800УВАЖАЕМЫЕ ПОКУПАТЕЛИ!

Обращаем ваше внимание, что при совершении операций в иностранной валюте с использованием платежных карт Банк дополнительно блокирует 2% от курса продажи валюты.

Блокировка необходима из-за разницы курсов валют платежной системы Visa и украинских банков. Основная цель – предотвратить отрицательный баланс (несанкционированный овердрафт) на счетах.

Финансовые рынки во время войны и после нее

Какая экономическая политика оптимальна во время войны? Поскольку Россия аннексировала Крым и оккупировала часть Донбасса в 2014 году, это не было чисто академическим вопросом для Национального банка Украины и украинского правительства. Но ответ на этот вопрос приобрел новую актуальность 24 февраля 2022 года, когда Россия вторглась в Украину. Кроме того, после более чем 50 дней героического сопротивления Украина должна очень серьезно подумать о том, как она может поддерживать свою экономику, чтобы выдержать борьбу, и будут ли первоначальные шаги по защите экономики продолжать служить стране наилучшим образом.

Но ответ на этот вопрос приобрел новую актуальность 24 февраля 2022 года, когда Россия вторглась в Украину. Кроме того, после более чем 50 дней героического сопротивления Украина должна очень серьезно подумать о том, как она может поддерживать свою экономику, чтобы выдержать борьбу, и будут ли первоначальные шаги по защите экономики продолжать служить стране наилучшим образом.

В ответ на вторжение Национальный банк Украины быстро зафиксировал обменный курс и ввел контроль за движением капитала (например, инвестиции за границу запрещены, украинские предприятия не могут репатриировать доходы за границу, иностранная валюта может быть предоставлена только для покупки критически важного импорта, так далее.). Эти решения помогли смягчить первый шок и предотвратить финансовую панику. Чтобы еще больше защитить финансовый сектор и экономику, центральный банк в последующие недели ужесточил ограничения (например, установил лимиты на платежные карты и снятие средств). Эта политика соответствует опыту Украины 2014-2015 годов, а также опыту стран во время Второй мировой войны. Действительно, когда рынки нарушены и цены, вероятно, не в состоянии распределить ресурсы, концентрация на количествах является обычной практикой. Кроме того, учитывая чувствительность инфляционных ожиданий и доверия к банковской системе к обменному курсу, фиксированный обменный курс обеспечивает важный номинальный якорь, который, вероятно, доминирует над такими альтернативами, как таргетирование инфляции.

Действительно, когда рынки нарушены и цены, вероятно, не в состоянии распределить ресурсы, концентрация на количествах является обычной практикой. Кроме того, учитывая чувствительность инфляционных ожиданий и доверия к банковской системе к обменному курсу, фиксированный обменный курс обеспечивает важный номинальный якорь, который, вероятно, доминирует над такими альтернативами, как таргетирование инфляции.

Этого будет достаточно? Становится все более очевидным, что война может продолжаться какое-то время, поэтому крайне важно иметь «долговременную» политику, поддерживающую устойчивую военную экономику. В связи с этим мы хотели бы предложить две ключевые рекомендации.

Во-первых, война оказывает огромное давление на обменный курс. Из-за блокады портов Украина имеет ограниченные возможности для экспорта. С другой стороны, Украине приходится импортировать ряд товаров первой необходимости, чтобы поддерживать экономику и армию. Возникающий в результате дефицит счета текущих операций подрывает валютные резервы и, таким образом, подрывает фиксированный обменный курс. В этих условиях жизненно важно ограничить импорт критически важными товарами. К сожалению, список критических товаров продолжает расти и теперь включает такие «критически» важные позиции, как бананы или йогурт. Фактически действующий перечень охватывает 89% всех ввозимых товаров. Это грубая ошибка, которую необходимо немедленно исправить. В список должны входить только действительно критические товары. Для дальнейшей защиты валютных резервов центральный банк должен еще больше ужесточить контроль за движением капитала. Например, дополнительные меры контроля могут охватывать запрет на репатриацию банками кредитов нерезидентов, запрет на конвертацию кредитов корпоративных клиентов в иностранной валюте в гривны, ограничение на чистые покупки иностранной валюты банками в открытую валютную позицию, запрет на по второстепенным платежам, таким как криптовалюты, букмекерские услуги и т. д.

В этих условиях жизненно важно ограничить импорт критически важными товарами. К сожалению, список критических товаров продолжает расти и теперь включает такие «критически» важные позиции, как бананы или йогурт. Фактически действующий перечень охватывает 89% всех ввозимых товаров. Это грубая ошибка, которую необходимо немедленно исправить. В список должны входить только действительно критические товары. Для дальнейшей защиты валютных резервов центральный банк должен еще больше ужесточить контроль за движением капитала. Например, дополнительные меры контроля могут охватывать запрет на репатриацию банками кредитов нерезидентов, запрет на конвертацию кредитов корпоративных клиентов в иностранной валюте в гривны, ограничение на чистые покупки иностранной валюты банками в открытую валютную позицию, запрет на по второстепенным платежам, таким как криптовалюты, букмекерские услуги и т. д.

Во-вторых, война ложится тяжелым бременем на государственные финансы и управление государственным долгом. После первоначального шока экономика постепенно восстанавливается, но налоговые поступления значительно ниже довоенного уровня, а государственные расходы резко возросли. Если повышение налогов не представляется возможным, дефицит бюджета может быть покрыт только за счет печатания денег (с учетом текущих тенденций этот источник может покрыть примерно 10-20% предполагаемой потребности), займов от других правительств или международных финансовых организаций (примерно 20 -25% от расчетной потребности), и внутренние заимствования (в основном отечественных банков). Каждый из этих источников имеет предел.

После первоначального шока экономика постепенно восстанавливается, но налоговые поступления значительно ниже довоенного уровня, а государственные расходы резко возросли. Если повышение налогов не представляется возможным, дефицит бюджета может быть покрыт только за счет печатания денег (с учетом текущих тенденций этот источник может покрыть примерно 10-20% предполагаемой потребности), займов от других правительств или международных финансовых организаций (примерно 20 -25% от расчетной потребности), и внутренние заимствования (в основном отечественных банков). Каждый из этих источников имеет предел.

Поскольку победа зависит от способности правительства оплатить военные расходы, крайне важно установить четкие приоритеты для различных видов государственных расходов. Помимо прямого сокращения государственных программ, все, что позволяет правительству переносить платежи с настоящего на будущее, высвобождает ресурсы для оплаты войны сейчас. Например, проекты развития, финансируемые государством (посадка деревьев, перепись населения и т. д.), могут быть приостановлены. В том же духе цена государственного внешнего долга Украины (еврооблигации) составляет около 40 центов за доллар. Такая низкая цена сигнализирует о том, что инвесторы не ожидают выплаты в полном объеме, и что некоторая форма реструктуризации долга уже заложена в цену9.0095 Правительство может расследовать целевую реструктуризацию или перепрофилирование суверенных еврооблигаций, не рискуя серьезными потрясениями для внутренней экономики, поскольку украинская банковская система мало подвержена влиянию суверенных еврооблигаций. Это не только уменьшит нагрузку на бюджет, но и сведет к минимуму истощение золотовалютных резервов. Очевидно, что война не оставляет простых решений в таких условиях, и тем не менее приходится делать трудный выбор.

д.), могут быть приостановлены. В том же духе цена государственного внешнего долга Украины (еврооблигации) составляет около 40 центов за доллар. Такая низкая цена сигнализирует о том, что инвесторы не ожидают выплаты в полном объеме, и что некоторая форма реструктуризации долга уже заложена в цену9.0095 Правительство может расследовать целевую реструктуризацию или перепрофилирование суверенных еврооблигаций, не рискуя серьезными потрясениями для внутренней экономики, поскольку украинская банковская система мало подвержена влиянию суверенных еврооблигаций. Это не только уменьшит нагрузку на бюджет, но и сведет к минимуму истощение золотовалютных резервов. Очевидно, что война не оставляет простых решений в таких условиях, и тем не менее приходится делать трудный выбор.

Эти политики имеют явный элемент пожаротушения, но они также могут заложить основы для послевоенного восстановления. Например, снижение долгового бремени в настоящее время необходимо для того, чтобы проложить путь к увеличению государственных расходов на восстановление инфраструктуры. Контроль за капиталом и валютные интервенции могут помочь выровнять экономику по траектории роста в будущем. Например, на пути к членству в Европейском Союзе Украине необходимо будет сместить акцент с обменного курса доллара к гривне на обменный курс евро к гривне. Действительно, торговля с Европейским Союзом будет играть все более важную роль, денежные переводы в основном поступают из европейских стран, а финансирование реконструкции, скорее всего, будет поступать из Европейского Союза. Этот переход к режиму, основанному на евро, может быть ускорен, если центральный банк будет проводить интервенции в евро, а не в долларах, пока все еще действует контроль за движением капитала, а также в течение некоторого времени после окончания войны. Координация между центральным банком и фискальными органами, сложившаяся во время войны, может помочь в выходе из фиксированного обменного курса. Например, министерство финансов может использовать свое внешнее финансирование для участия в валютном рынке через государственные банки, обеспечивая предложение иностранной валюты и, таким образом, помогая плавно перейти к плавающему обменному курсу.

Контроль за капиталом и валютные интервенции могут помочь выровнять экономику по траектории роста в будущем. Например, на пути к членству в Европейском Союзе Украине необходимо будет сместить акцент с обменного курса доллара к гривне на обменный курс евро к гривне. Действительно, торговля с Европейским Союзом будет играть все более важную роль, денежные переводы в основном поступают из европейских стран, а финансирование реконструкции, скорее всего, будет поступать из Европейского Союза. Этот переход к режиму, основанному на евро, может быть ускорен, если центральный банк будет проводить интервенции в евро, а не в долларах, пока все еще действует контроль за движением капитала, а также в течение некоторого времени после окончания войны. Координация между центральным банком и фискальными органами, сложившаяся во время войны, может помочь в выходе из фиксированного обменного курса. Например, министерство финансов может использовать свое внешнее финансирование для участия в валютном рынке через государственные банки, обеспечивая предложение иностранной валюты и, таким образом, помогая плавно перейти к плавающему обменному курсу.

Таким образом, возможная война на истощение требует от Украины проведения разумной политики прямо сейчас. Валютные резервы должны использоваться экономно, фискальные ресурсы должны быть направлены на финансирование военных действий. Хотя эта политика обязательно направлена на максимизацию вероятности победы, можно заглянуть за горизонт и использовать эту политику, чтобы проложить путь и для экономического будущего страны.

Экономисты теперь принимают курсовые интервенции, может работать

Финансы и экономика | Бесплатный обмен

Но это не спасет фунт или иену

M Илтон Фридман , лауреат Нобелевской премии по экономике, был одним из первых поклонников плавающих валют. Он однажды заметил, что доводы в пользу гибких обменных курсов такие же, как и в пользу перехода на летнее время. Теоретически люди могли бы начать свой летний день на час раньше без перевода часов. На практике легче изменить время, чем изменить привычки каждого. По аналогичной логике, всякий раз, когда наблюдается дефицит спроса на товары и активы страны, легче допустить падение одной цены, обменного курса, чем вместо этого снижать все остальные цены страны.

На практике легче изменить время, чем изменить привычки каждого. По аналогичной логике, всякий раз, когда наблюдается дефицит спроса на товары и активы страны, легче допустить падение одной цены, обменного курса, чем вместо этого снижать все остальные цены страны.

Послушайте эту историю. Наслаждайтесь аудио и подкастами на iOS или Android.

Ваш браузер не поддерживает элемент

Послушайте эту историю

Экономьте время, слушая наши аудио статьи, одновременно работая в режиме многозадачности

Фридман провел аналогию со спокойными 1950-ми годами, когда обменные курсы редко менялись. На сегодняшних более волатильных рынках часы могут быть жестокими. Иена упала на 20% по отношению к доллару в этом году, южнокорейская вона — на 17%, а индийская рупия — на 9%.%. После того, как 23 сентября канцлер Великобритании Кваси Квартенг объявил о новом снижении налогов, беспокойный фунт упал почти до паритета с долларом. Это было мучительно, как будильник посреди сна.

Перед лицом такого дискомфорта у политиков часто возникает соблазн вмешаться в валютные рынки. Министерство финансов Японии впервые с 1998 года попыталось поддержать курс иены, продавая иностранную валюту в обмен на свою. Резервный банк Индии также принял меры, продав с начала июля, по некоторым оценкам, более 40 миллиардов долларов. Министр финансов Южной Кореи заявил, что власти рассмотрят «планы на случай непредвиденных обстоятельств», чтобы остановить столь быстрое падение воны. Некоторые экономисты начали подсчитывать, сколько Британия спрятала в своих валютных резервах. (Не много.)

Фридман считал защиту валюты либо ненужной, либо невозможной. Если бы дефицит спроса был большим и продолжительным, интервенция только отсрочила бы неизбежное, поскольку в стране закончились бы валютные резервы. Если дефицит был небольшим и мимолетным, вмешательство было излишним. Вместо того, чтобы покупать временно подешевевшую валюту, правительство могло бы положиться на спекулянтов, поскольку они получали прибыль всякий раз, когда валюта восстанавливала свои позиции. Вмешательство было необходимо только в том случае, если правительство лучше замечало временное несоответствие, чем финансовые спекулянты, чьи средства к существованию зависели от этого.

Вмешательство было необходимо только в том случае, если правительство лучше замечало временное несоответствие, чем финансовые спекулянты, чьи средства к существованию зависели от этого.

Ранние исследования вмешательства усилили этот скептицизм. В 1982 году G 7 заказал отчет, в котором был сделан вывод о том, что валютная интервенция не имела долговременного эффекта. Среди экономистов сложился необычный консенсус в отношении того, что валютная интервенция не является «эффективным или долговечным» инструментом, как позже указали Кэтрин Домингес из Мичиганского университета и Джеффри Франкель из Гарварда.

Но более поздние работы опровергли этот консенсус благодаря как теоретическим, так и эмпирическим достижениям. Долгосрочное влияние интервенции может быть трудно различить, потому что центральные банки не выходят на валютные рынки случайным образом. Они продают валютные резервы, когда валюта слабеет, и покупают, когда она нуждается в укреплении. Таким образом, наивный взгляд на данные может предположить, что вмешательство имеет неприятные последствия: продажа резервов связана с более слабой валютой, так же как пожарные связаны с пожарами.

Один из вариантов ответа — посмотреть на валютные интервенции, которые больше или меньше, чем можно было бы ожидать. Если пламя привлекает больше пожарных, чем обычно требуется, дополнительные пожарные, вероятно, будут связаны с более коротким и лучше локализованным пожаром. Это один из нескольких подходов, использованных Эндрю Филардо из Института Гувера, а также Гастоном Гелосом и Томасом МакГрегором из МВФ, в статье, опубликованной в июне. Они пришли к выводу, что если валюта недооценена на 10%, продажа валютных резервов на сумму около 0,1% от ВВП может усилить его более чем на 4%. Если власти вмешиваются систематически в течение нескольких кварталов, они получают дополнительную отдачу. Воздействие также сильнее на неглубоких финансовых рынках.

Эти эффекты не ограничиваются минутами или днями после вмешательства. Они проявляются даже в квартальных данных. Но и воздействие не постоянное. Интервенция может сузить несоответствия, возникающие в течение периода от одного до четырех лет, но, похоже, она не влияет на долгосрочные колебания валюты.

Почему вмешательство работает? Одна из причин заключается в том, что спекулянты не так надежны, как предполагал Фридман. Компании, делающие ставки на валюту, имеют ограниченную способность нести риск. Эти ограничения ужесточаются в периоды стресса, когда финансовые учреждения вмешиваются в дела, уменьшая размер ставок. В таких обстоятельствах национальные органы могут иметь больше возможностей для исправления несоответствий, даже если они не лучше их замечают.

Вмешательство также может работать, служа сигналом решимости политиков. Правительство должно, в конце концов, лучше спекулянтов знать, что оно намерено делать. Он может быть настроен на проведение политики, соответствующей более сильной валюте. Но может быть трудно убедить скептически настроенных инвесторов. Посредством валютной интервенции он может вложить свои (иностранные) деньги в свои уста. Из 18 центральных банков развивающихся стран, опрошенных Банком международных расчетов в 2018 году, почти три четверти назвали сигнализацию «часто или иногда важной».

Часы тикают

Эти результаты мало воодушевляют Японию или Великобританию, две крупные экономики, пережившие самое резкое падение обменных курсов в этом году. Банк Японии по-прежнему стремится ограничивать доходность своих государственных облигаций, однако высокие доходности растут в других частях мира. Такая позиция, какими бы ни были ее достоинства, вряд ли совместима с сильным курсом иены. А учитывая размер дефицита счета текущих операций Великобритании и темпы ее инфляции, ослабленный фунт явно не слабее, чем должен быть. Валютная интервенция может служить сигналом ужесточения политики. Он не может заменить их.

Чтобы поддержать свою валюту, власти Великобритании должны либо повысить процентные ставки быстрее, чем планировалось, либо восстановить бюджетную дисциплину. Г-н Квартенг сказал, что уточнит свои среднесрочные финансовые планы 23 ноября. Если он хочет сохранить фунт, ему, возможно, придется перевести свои фискальные часы вперед. ■

Подробнее читайте в Free Exchange, нашей экономической колонке:

Правители Китая, кажется, смирились с замедлением экономики (22 сентября)

Чем богаче общество, тем меньше детей. Верно? (15 сентября)

Верно? (15 сентября)

Энергетический рынок Европы не был создан для этого кризиса (8 сентября)

Чтобы получить более экспертный анализ крупнейших событий в экономике, бизнесе и рынках, подпишитесь на Money Talks, наш еженедельный информационный бюллетень.

Эта статья была опубликована в разделе «Финансы и экономика» печатного издания под заголовком «Время экономии валюты». Что дальше для реальной экономики?

Из выпуска от 1 октября 2022 г.

Приведет ли российско-украинская война к скачку цен на доллары США? Вот что посмотреть.

Рекламное объявление

Маркет Экстра

Комментарии

- DXY

-0,43%

EURUSD

+0,72%

Они не нажимают кнопку паники, но наблюдатели за рынком внимательно следят за признаками того, что финансовые и экономические последствия российского вторжения в Украину могут привести к кризису ликвидности, способному встряхнуть и без того потрясенные мировые финансовые рынки.

В начале этой недели появились некоторые скромные признаки стресса, поскольку стоимость доступа к долларам выросла после того, как США и их союзники в выходные и в понедельник объявили о шквалах санкций, направленных на то, чтобы нанести ущерб финансовой системе и экономике Москвы.

«Самым большим фактором, вызвавшим стресс на рынке финансирования, была неопределенность в отношении каких-либо последствий распространения санкций на мировые финансовые рынки, а также риск того, что пропущенные платежи из-за блокировки долларов, контролируемых Россией, могут иметь каскадный эффект», — сказал Джон. Канаван, ведущий аналитик Oxford Economics, в исследовательском отчете, опубликованном в среду.

Канаван, ведущий аналитик Oxford Economics, в исследовательском отчете, опубликованном в среду.

Читайте: Санкции нацелены на российскую экономику: вот кто наиболее уязвим под давлением.

Оксфорд Экономикс

Например, спрэд между трехмесячным соглашением о форвардных процентных ставках США и процентными свопами овернайт, известный как спред FRA/OIS, подскочил до 24 базисных пунктов в ходе овернайт в понедельник с 13 базисных пунктов в прошлую пятницу, а затем снизился до 19 базисных пунктов. базисных пунктов, наблюдал Канаван (см. прилагаемую диаграмму). Спред измеряет разницу между ожиданиями будущей ставки Libor или лондонской межбанковской ставки предложения и эффективной ставкой по федеральным фондам. Он имеет тенденцию расширяться во время стресса.

Борьба за доллары

Война и другие геополитические потрясения могут способствовать борьбе за доллары по всему миру. Такое явление было ранней чертой рыночного хаоса в первые дни пандемии COVID-19, когда возникший в результате скачок доллара США был обвинен в усилении глобальной распродажи акций, которая склонила Уолл-стрит к медвежьему рынку и усилила волатильность на всех рынках. финансовые рынки.

финансовые рынки.

Этот риск является одной из причин, по которой валютные трейдеры совершают ошибки в пользу длинных или бычьих позиций по доллару США на данный момент, сказал во вторник Стив Бэрроу, глава отдела стратегии G-10 в Standard Bank.

Мнение: Введение санкций в отношении России является мастерским ходом, который укрепит доминирующую роль доллара в мировых делах

Нельзя игнорировать риск еще одного эпизода нестабильности после принятия мер по удалению крупных российских банков из важнейшего межбанковского сервиса обмена сообщениями SWIFT, сказали аналитики.

«Исключения из SWIFT приведут к пропущенным платежам и гигантским овердрафтам, подобным пропущенным платежам и гигантским овердрафтам, которые мы наблюдали в марте 2020 года», — написал Золтан Позар, стратег Credit Suisse, в воскресной заметке.

Между тем, опасения, что экономические и финансовые последствия российского вторжения в Украину и связанные с этим санкции ударят по еврозоне сильнее, чем по другим развитым рынкам, привели к тому, что на этой неделе евро подешевел по отношению к основным конкурентам, потеряв 1,4% по отношению к доллару США после торгов на это самый низкий показатель с мая 2020 года. Индекс доллара США ICE

Индекс доллара США ICE

ДХИ,

-0,43%,

показатель валюты по отношению к шести основным конкурентам, при этом наибольший вес принадлежит евро, на этой неделе вырос на 0,8%, достигнув самого высокого уровня с июня 2020 года9.0003

Набор фактов

Отслеживание базиса

Среди других рыночных индикаторов, по словам Бэрроу, стоит следить за кросс-валютными спредами, которые измеряют стоимость обеспечения долларов на валютном рынке. В периоды стресса получение доступа к долларам через рынок межбанковского кредитования может стать проблемой и/или дороговизной, побуждая заемщиков обращаться к рынку иностранной валюты.

Если они сделают это в достаточном размере, это может начать толкать базисные спреды, сказал он, давая знак того, что условия долларового финансирования ужесточаются. Так же, как евро/США. доллар

евродоллар,

+0,72%

самая активно торгуемая валютная пара, евро/США. По его словам, долларовая база — это спред, на который стоит обратить внимание.

Спред TED

В США так называемый спред TED, который измеряет разницу между курсами казначейских векселей и евродолларов, также отслеживается на предмет признаков нехватки финансирования, отметил Бэрроу. Этот спред также расширился в начале этой недели, хотя масштаб движения оставался скромным по сравнению с прошлыми кризисами. Эквивалентная мера для еврозоны может быть более уместной, сказал он, поскольку европейские банки, особенно в Италии, Испании и Австрии, имеют больший кредитный риск в России.

Что происходит? Давление нарастает, написал Бэрроу, но остается «далеко от того, что мы видели в другие периоды напряженности, такие как начальная волна COVID в начале 2020 года, но за базисными свопами стоит внимательно следить».

Между тем, неопределенность в отношении воздействия российских санкций, вероятно, «сохранит высокий спрос на доллары, что выдержит умеренное давление на рынки краткосрочного финансирования», — сказал Канаван из Oxford Economics. «В свою очередь, это, вероятно, будет поддерживать повышенную волатильность в краткосрочной перспективе, в результате чего доходность казначейских облигаций будет подвержена риску более значительных колебаний», — сказал он.

«В свою очередь, это, вероятно, будет поддерживать повышенную волатильность в краткосрочной перспективе, в результате чего доходность казначейских облигаций будет подвержена риску более значительных колебаний», — сказал он.

Связанный: На рынке процентных ставок США появляются признаки стресса, усугубляемого российско-украинским кризисом

Вера в ФРС?

Весной 2020 года ФРС быстро приняла меры по снижению стоимости заимствования долларов через существующие своп-линии с крупными центральными банками, а затем добавила новые своп-линии с рядом других центральных банков, в том числе с некоторыми развивающимися рынками, в попытке удовлетворить спрос на валюту.

Канаван сказал, что эти линии подкачки могут быть быстро открыты или восстановлены, если дела пойдут плохо. Кроме того, иностранные и международные органы денежно-кредитного регулирования могут временно обменивать казначейские ценные бумаги США, хранящиеся в ФРС, на доллары США в постоянном соглашении об обратном выкупе ФРС.

Позар из Credit Suisse сказал, что ФРС должна быть готова возобновить работу этих линий, проводя сравнение с крахом Lehman Brothers в 2008 году.

«Неспособность банков осуществлять платежи из-за их исключения из SWIFT аналогична неспособности Lehman осуществлять платежи из-за нежелания его клирингового банка отправлять платежи от его имени. История не повторяется, но рифмуется», — сказал он.

”Последствия исключения банков из SWIFT реальны, как и необходимость

, чтобы центральные банки возобновили ежедневные операции по предоставлению средств в долларах США», — написал Позар. Он добавил, что если политики будут вынуждены действовать, ФРС может в конечном итоге увеличить свой баланс, прежде чем у нее появится шанс начать количественное ужесточение.

Канаван утверждал, что недавняя история означает, что рыночные диспропорции, скорее всего, в целом останутся «довольно приглушенными».

«Инвесторы признают, что ФРС будет реагировать быстрее, и уже одно это будет держать рынки спокойнее», — написал он.

Рекламное объявление

Рекламное объявление

Рекламное объявление

Рекламное объявление

Рекламное объявление

Рекламное объявление

Рекламное объявление

Рекламное объявление

Бэррона:

Акции CarMax упали из-за больших доходов. Бум подержанных автомобилей закончился.

Прибыль на акцию оказалась чуть больше половины ожидаемой Уолл-Стрит, в то время как продажи подержанных автомобилей в одном магазине упали на 8,3%.