Содержание

Курсы валют Альфа-Банк в Нижнем Новгороде на сегодня, курсы обмена валюты, курс доллара, евро

Последние валютные новости и прогнозы в нашем telegram-канале

Курсы «Альфа-Банка» | ||

| Покупка | Продажа | |

| USD | ||

| EUR | ||

| CNY | ||

ЦБ РФ |

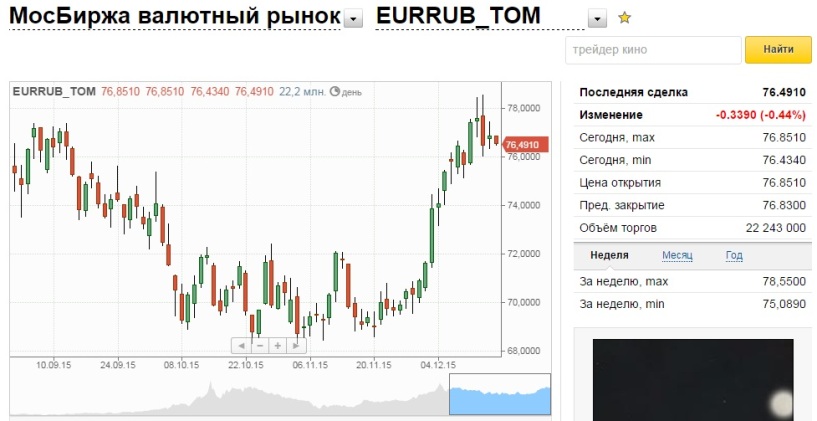

| 28.03 |

76.57 +0.12 |

82.29 -0.1 |

11.11 |

Мосбиржа |

| 06:15, 28.03 |

| — |

| — |

| — |

Информация о курсах обмена валют является справочной и может меняться в течение дня.

Перед поездкой в банк уточните по телефону актуальность курсов валют в интересующем вас отделении.

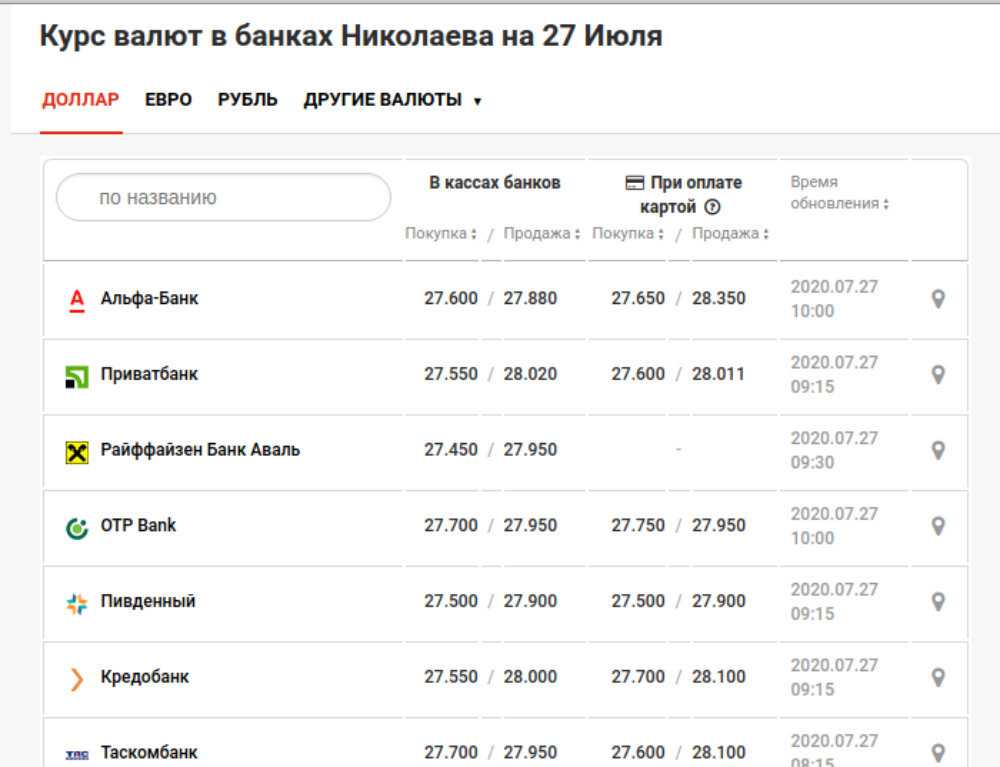

Обмен валют в отделениях «Альфа-Банка» в Нижнем Новгороде

USD EUR CNY GBP CHF

Покупка

Продажа

USD EUR CNY GBP CHF

Покупка

Продажа

USD EUR CNY GBP CHF

Покупка

Продажа

г. Нижний Новгород, ул. Пискунова, д. 45

Нижний Новгород, ул. Пискунова, д. 45

11

11.9

28.03.2023 06:31

г. Нижний Новгород, просп. Ленина, д. 29

11

11.9

28.03.2023 06:31

г. Нижний Новгород, ул. Чкалова, д. 1

11

11.9

28.03.2023 06:31

г. Нижний Новгород, ул. Коминтерна, д. 164

11

11.9

28.03.2023 06:31

г. Нижний Новгород, ул. Пискунова, д. 45

11

11.9

28.03.2023 06:31

Обмен валют наличными в отделениях «Альфа-Банка» в Нижнем Новгороде на карте

Покупка

Продажа

За 7 дней За 30 дней За 90 дней За год

Онлайн-сервисы «Альфа-Банка»

- Мобильное приложение

- Интернет-банк

Погашение кредитов

- оплата кредита с карты другого банка, со своего счета в Альфа Банке или со счёта в другом банке по номеру телефона, карты или счёта

Переводы в другие банки

- по номеру телефона, номеру карты или счёта

Обмен валюты

- моментально, по выгодному курсу

Справки и выписки

- для посольства об отсутствии задолженности, баланс счета

Погашение кредитов

- оплата кредита с карты другого банка, со своего счета в Альфа Банке или со счёта в другом банке по номеру телефона, карты или счёта

Управление продуктами

- управление картами и счетами

- оформление виртуальной карты, накопительного счета, депозита

Переводы и обмен валюты

- переводы по номеру телефона

- переводы на карту Альфа-Банка с карты другого банка

- обмен валюты по выгодному курсу

Оплата услуг

- оплата коммунальных услуг, мобильной связи, штрафов ГИБДД и других услуг

Перейти в личный кабинет

Курсы валют наличными популярных банков Нижнего Новгорода

Банк

USD

Покупка

Продажа

EUR

Покупка

Продажа

CNY

Покупка

Продажа

СберБанк

74. 07

07

80.82

78.85

87.72

10.83

11.31

Банк ВТБ

76.15

80.95

82.35

85.05

10.65

11.95

Росбанк

73.8

79.9

79.4

86.1

9.3

13

Отзывы об обмене валют в Нижнем Новгороде

Оставить отзыв

Не меняют юани в Нижнем Новгороде

Я обратилась для обмена юаней на рубли. Сначала я промониторила интернет,узнала, где в нашем городе можно поменять юани на рубли.и поехала по адресу:ул.Большая Покровская,93, тому ,что был указан в интернете. Также я заранее на сайте ВТБ-банка получила утвердительный ответ об этом. Но приехав в отд…Читать далее

Инна Нижний НовгородБанк ВТБ

Обмен валюты

Не верьте тому что написано в строчке банка Зенит на Нижегородских сайтах обмена валют. Четвертый раз прихожу для обмена и не одного раза нет соответствия. Сегодня 20.03.19г на всех сайтах курс продажи в Зените 64,85 а в самом банке 65,70. Это не уважение к клиентам.

Это не уважение к клиентам.

Игорь Нижний НовгородБанк Зенит

Самый выгодный обмен валют в Нижнем Новгороде

После известных событий в экономике пришлось несколько раз менять рубли на доллары/евро и обратно. Заметила, что самый выгодный курс на обмен чаще всего устанавливает именно банк «Восточный». Обслуживание в отделениях быстрое и вежливое, но есть одно но. В отличие от других банков, где я меняла валю…Читать далее

Нина Б.Нижний НовгородВосточный Банк

Все отзывы об обмене валют в Нижнем Новгороде

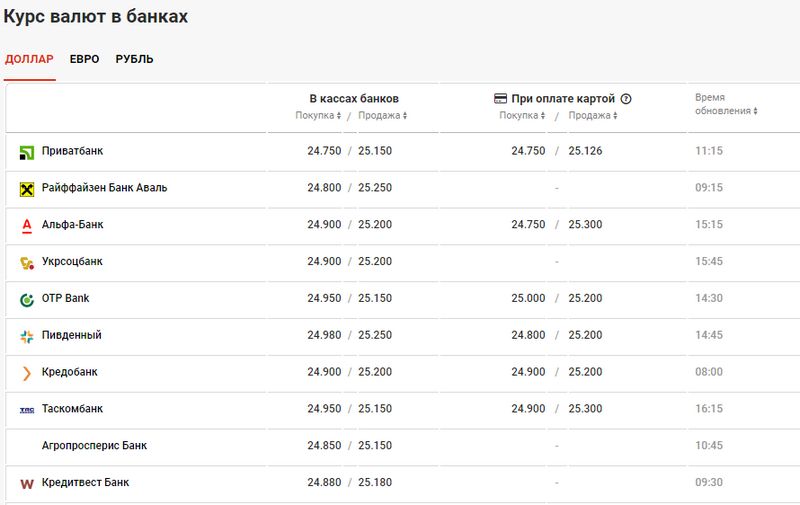

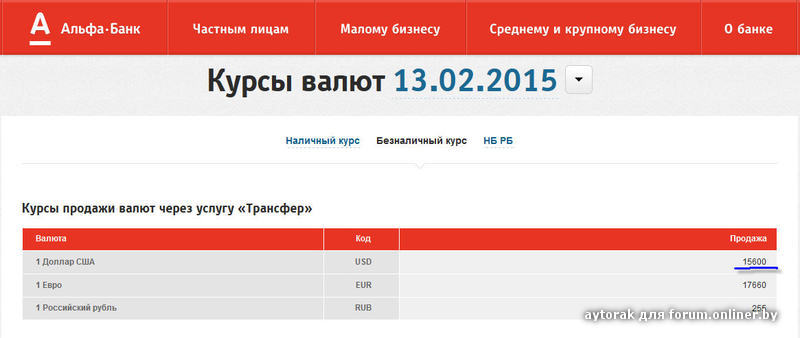

Курсы продажи и покупки валют в Альфа-Банк в Нижнем Новгороде на сегодня

Курсы валют банка Альфа-Банк в Нижнем Новгороде, установленные на сегодня, выводятся на данной странице. Данные актуальны для головного офиса, информация обновляется каждые 30 минут. Текущий курс продажи доллара — 81, курс покупки доллара — 75. Все курсы доллара в Нижнем Новгороде можно посмотреть на сайте. Для евро сейчас установлен курс продажи — 87, курс покупки — 81. Перед посещением банка для проведения валютообменной операции, советуем уточнить курс обмена иностранных валют в Альфа-Банк, в нужном вам отделении банка в Нижнем Новгороде.

Редакция Bankiros.ruРедакция

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

| |||||||||||||||||||||||||||||||||||||

gif» align=»right» valign=»top» wi-dth=»120″ rowspan=»2″>

gif» align=»right» valign=»top» wi-dth=»120″ rowspan=»2″>

gif» bgcolor=»#cee3f9″ valign=»bottom»>

gif» bgcolor=»#cee3f9″ valign=»bottom»>Банковский кризис 23 марта: Банк Силиконовой долины

27 марта 2023 г. 17:20 Финансовая группа ETSVB (SIVB)

Manole Capital Management

1,49 тыс. подписчиков Банковское дело 101.

нафталина/iStock via Getty Images

Банковский кризис марта 2023 года

Fintech

Нам нравится начинать все наши обсуждения с того, что мы рассказываем инвесторам, кто мы такие. Мы являемся инвесторами Fintech и определяем Fintech как «все, что использует технологии для улучшения установленного процесса».

Мы понимаем, что половина финтеха связана с финансами, но мы не инвестируем в традиционные кредитозависимые банки. Управляя деньгами во время финансового кризиса, мы узнали из первых рук, как некоторые непрозрачные и интенсивные финансовые компании могут обанкротиться или стать неплатежеспособными.

Мы предпочитаем бизнес, основанный на транзакциях, приносящий постоянный доход, с устойчивой маржой и значительным денежным потоком. С нашей точки зрения, идеальным примером финтех-бизнеса является постоянно растущая платежная индустрия. Такие имена, как Visa или Mastercard, которые приносят доход и прибыль за каждое прикосновение или транзакцию без лежащей в основе кредитной чувствительности или риска, связанного с этой базовой кредитной линией.

Банковское дело 101

Банки сильно отличаются от наших платежных компаний. Чтобы упростить сложный бизнес, банки зарабатывают деньги, «беря короткие займы» у клиентов в форме депозитов до востребования, текущих счетов и компакт-дисков. Затем банкиры «выдают длинные ссуды», предположительно по более высокой ставке, с помощью кредитных карт, автокредитов, ипотечных кредитов и т. д.

Затем банкиры «выдают длинные ссуды», предположительно по более высокой ставке, с помощью кредитных карт, автокредитов, ипотечных кредитов и т. д.

Если банк не ссужает эти активы клиентам, он может приобрести «безопасные» ценные бумаги и, надеюсь, получить более высокую доходность. Слишком простая цель любого банка состоит в том, чтобы получить прибыль, зарабатывая спред процентных ставок в среде с восходящей кривой доходности.

Тем не менее, мы имеем дело с перевернутой доходностью с октября прошлого года, поскольку ФРС повысила ставки в 7 раз в 2022 г., и еще 25 базисных пунктов были объявлены ФРС вчера. Эти типы больших колебаний ставок могут привести к тому, что некоторые банки будут неподготовлены и плохо подготовлены к снятию средств и волатильности. Вот где мы были две недели назад, до этого банковского кризиса.

Настоящее «мартовское безумие» — это банковское дело, а не баскетбол

Как мы сюда попали? Я думаю, нам нужно начать в начале ноября, когда FTX рухнула. Это было 8 и 9 ноября. Появлялось все больше и больше информации, но явно отсутствовали существующие системы управления рисками и контроль со стороны регулирующих органов. Управление рисками — это вывод из этой неудачи, и мы немного вернемся к этому моменту.

Это было 8 и 9 ноября. Появлялось все больше и больше информации, но явно отсутствовали существующие системы управления рисками и контроль со стороны регулирующих органов. Управление рисками — это вывод из этой неудачи, и мы немного вернемся к этому моменту.

Затем, в начале этого месяца, Silvergate рухнул. Как хранитель криптовалюты и посредник цифровой валюты, Silvergate должен был стать безопасным обменом между различными контрагентами. Он упал (92%) в этом году и явно не была той стабилизирующей силой, на которую претендовала.

Затем, в начале этого месяца, мы имеем очень внезапный и почти шокирующий крах банка Силиконовой долины, который я, вероятно, просто уменьшу до SVB в оставшейся части этого обсуждения. Это был 16-й по величине банк в стране, но теперь он имеет печально известный рейтинг как второй по величине банкрот в истории, сразу после WaMu в 2008 году.

«Провал по сравнению с кредитными проблемами, с которыми рынок столкнулся во время финансового кризиса.

Коллапс SVB

Во-первых, у SVB была сконцентрированная клиентская база, состоящая в основном из убыточных организаций, поддерживаемых венчурным капиталом, которые постоянно списывали свои балансы. В прошлом году, когда рынок упал (18%), многие убыточные компании обнаружили, что условия для сбора средств намного сложнее.

Эти компании и вкладчики использовали SVB в качестве традиционного банка, некоторые по рекомендации своих спонсоров прямых инвестиций. Известно, что SVB был предпочтительным банком для стартапов, и он действительно наслаждался этой репутацией.

Это были не маленькие розничные банковские счета, которые подпадали под уровень защиты FDIC, застрахованный на 250 тысяч долларов. У некоторых из этих фирм были миллионы долларов в SVB, и они подвергались существенному риску долголетия своей фирмы, если что-то случилось с их деньгами.

Поскольку этот Yahoo! Финансовая диаграмма показывает, что у SVB была значительная концентрация клиентов: Roku (ROKU) с 487 миллионами долларов, Rocket Lab (RKLB) с 380 миллионами долларов, Block Fi с 227 миллионами долларов, Ginkgo Bioworks (DNA) с 740 миллионами долларов, и у Circle было больше всего с 3,3 миллиона долларов. B наличными в SVB.

B наличными в SVB.

Клиенты SVB (Yahoo! Finance)

Если бы SVB не предоставлял им ликвидность, эти фирмы не могли бы получать заработную плату. Таким образом, в SVB была слишком большая концентрация клиентов, с конкретными клиентами, которые не имели положительного FCF и, вероятно, в среднем были слишком большими.

Пункт № 2

Второй ключевой момент, приведший к краху SVB, был связан с их инвестиционным портфелем. Многие вкладчики SVB испытали значительный приток капитала в свой бизнес в 2020 и 2021 годах, когда были хорошие времена и рынок был позитивным. Они вложили эти деньги в SVB, активы которой увеличились более чем на 300% до более чем 150 миллиардов долларов. В то время процентные ставки были еще близки к нулю. SVB был не в состоянии генерировать большие суммы с точки зрения спреда ставок и не был похож на традиционного банковского кредитора, поэтому он консервативно инвестировал эти клиентские активы в казначейские облигации США.

Мы хотим подчеркнуть ключевой момент. У нас нет проблем с этим, так как это гораздо более безопасный выбор, чем инвестирование в 30-летнюю фиксированную ипотеку, 10-летнюю коммерческую собственность или автокредит или даже необеспеченные кредитные карты.

У нас нет проблем с этим, так как это гораздо более безопасный выбор, чем инвестирование в 30-летнюю фиксированную ипотеку, 10-летнюю коммерческую собственность или автокредит или даже необеспеченные кредитные карты.

Point #3

Банки могут классифицировать свои инвестиционные портфели несколькими способами. Они могут быть HTM или удерживаться до погашения. Они могут быть торговыми активами и даже находиться в корзине под названием AVS или ценными бумагами, доступными для продажи.

SVB классифицировал свой инвестиционный портфель на сумму более 100 миллиардов долларов как HTM или активы, удерживаемые до погашения. Этот 100% законный метод учета позволяет банку держать эти инвестиции по номиналу и не переоценивать их по рынку. Если бы они торговали активами или инвестициями, имеющимися в наличии для продажи, банк учитывал бы движения цен, как вверх, так и вниз, в своих квартальных отчетах о прибылях и убытках. Применительно к HTM-инвестициям порядок учета существенно сглаживает прибыли и убытки, если активы фактически «удерживаются до погашения». Инвестиция может храниться по номинальной стоимости, независимо от ее истинной и текущей оценки, пока банк планирует удерживать ценную бумагу до ее погашения. Это критически важный для понимания аспект бухгалтерского учета, и он оказал большое влияние на крах SVB.

Инвестиция может храниться по номинальной стоимости, независимо от ее истинной и текущей оценки, пока банк планирует удерживать ценную бумагу до ее погашения. Это критически важный для понимания аспект бухгалтерского учета, и он оказал большое влияние на крах SVB.

Пункт #4

Имея более 100 миллиардов долларов денег вкладчиков в банкнотах США, SVB зарабатывала менее пары сотен базисных пунктов за свой кредитный риск и риск дюрации. В то время SVB, вероятно, думал, что это идеальное место. Однако проблема для SVB возникла, когда ФРС решила повысить процентные ставки в 7 раз в 2022 году.

Теперь, как всем известно, более высокие ставки оказывают обратное влияние на цены облигаций, поэтому это ужесточение ФРС должно привести к значительному пересмотру инвестиций SVB в сторону понижения. портфолио. Это всего лишь простой учет по текущим рыночным ценам. Однако, как мы только что упомянули, SVB не нужно снижать этот портфель, поскольку он классифицируется как HTM.

Поскольку на рынке наблюдается волатильность, у нас нет четкой картины того, что делает SVB. У большинства банков и финансовых учреждений есть определенная программа управления рисками и команда, которая приспосабливается и адаптируется к меняющейся среде.

У большинства банков и финансовых учреждений есть определенная программа управления рисками и команда, которая приспосабливается и адаптируется к меняющейся среде.

Когда ставки взлетят до небес, как это было в 2022 году, банки могут хеджировать свои риски с помощью таких бирж, как CME, которой мы владеем более двух десятилетий.

На самом деле, как показывает это уведомление по электронной почте от CME, процентные ставки только что достигли рекордных объемов на прошлой неделе, поскольку этот банковский кризис усилился. Не все финансовые показатели одинаково чувствительны к процентным ставкам. Биржи деривативов на самом деле выигрывают от волатильности, и некоторые из них могут справиться с этой волатильностью гораздо лучше.

Пресс-релиз CME (пресс-релиз CME)

Теперь некоторые банки жалуются, что стоимость хеджирования слишком высока. Однако, на наш взгляд, это «необходимое зло», когда есть отлаженная программа управления рисками.

Итак, что делала команда управления рисками SVB в 2022 году, когда ставки постоянно повышались? Ну, мы слышали, что у него не только не было необходимых средств хеджирования, но, по-видимому, никто даже не сидел на этой ключевой роли в управлении рисками. Мы считаем, что отсутствие у них менеджера по управлению рисками или какого-либо адекватного хеджирования, вероятно, было ключевым аспектом их окончательного краха.

Мы считаем, что отсутствие у них менеджера по управлению рисками или какого-либо адекватного хеджирования, вероятно, было ключевым аспектом их окончательного краха.

Пункт #5

Это приводит к нашему последнему пункту, ведущему к сбою SVB. Многие крупные клиенты SVB пару недель назад забеспокоились и начали снимать деньги. Или, может быть, они просто сократили баланс, чтобы покрыть двухмесячную заработную плату. В любом случае, вкладчики SVB нуждались в ликвидности или в том, что мы бы назвали традиционным бегством из банков.

Как мы уже говорили, у SVB не было этих денег в банковском хранилище, так как они были вложены в ценные бумаги правительства США. Он нанял Goldman Sachs, чтобы помочь им привлечь дополнительный капитал в размере 2,25 миллиарда долларов, но уже было слишком много «крови в воде», чтобы новые инвесторы могли активизироваться.

Когда «белый рыцарь» не появился, SVB была вынуждена продать свой инвестиционный портфель, чтобы покрыть эти большие изъятия. Из того, что мы читали, эта продажа привела к тому, что портфель HTM был классифицирован как «испорченный» и вынудил банк признать крупный убыток в размере примерно 2 миллиардов долларов. Это разрушило акции, оставило огромную дыру в капитале банка и в конечном итоге привело к его упадку.

Из того, что мы читали, эта продажа привела к тому, что портфель HTM был классифицирован как «испорченный» и вынудил банк признать крупный убыток в размере примерно 2 миллиардов долларов. Это разрушило акции, оставило огромную дыру в капитале банка и в конечном итоге привело к его упадку.

Резюме SVB

По нашему мнению, SVB не удалось, потому что:

- Его клиентская база была слишком сконцентрирована. У него была в основном убыточная клиентская база, поддерживаемая венчурным капиталом, у которой, вероятно, были проблемы с привлечением капитала.

- У SVB также было большое несоответствие активов/пассивов и сильно неправильно составленный баланс. Это было краткосрочное заимствование с точки зрения большого веса депозита и слишком длинное кредитование, в основном за счет покупки ценных бумаг с длительным сроком погашения.

- Это несоответствие стало очевидным, когда ставки выросли в 2022 году.

- Вместо хеджирования или адекватного управления рисками руководство SVB, похоже, не смогло адекватно отреагировать.

- Когда произошла ускоренная просадка депозитов и изъятий, это вынудило банк продать свой инвестиционный портфель. Это вынудило их занять отрицательную и нереализованную чистую позицию собственного капитала, дефицит капитала и привело к росту дополнительных оттоков и дополнительных убытков.

Продажа первым гражданам

Перенесемся на пару недель вперед (до 27 марта 2023 г.). Пайпер Сэндлер работала эксклюзивным финансовым консультантом FDIC, помогая первым гражданам приобретать активы SVB.

По состоянию на 10 марта 2023 года общая сумма активов SVB составляла около 167 миллиардов долларов США, а общая сумма депозитов — около 119 миллиардов долларов США. Эта сделка включала покупку активов SVB на сумму около 72 миллиардов долларов с дисконтом в 16,5 миллиардов долларов, при этом ценные бумаги на сумму около 90 миллиардов долларов оставались в конкурсном управлении для отчуждения FDIC.

FDIC и First Citizens заключили соглашение о распределении убытков по коммерческим кредитам SVB. Ожидается, что эта сделка с распределением убытков позволит максимально возместить активы, оставив их в частном секторе. Чтобы потенциально обеспечить некоторые преимущества для FDIC (и, в конечном итоге, для налогоплательщиков), она получила права на прирост стоимости акций в First Citizens с потенциальной стоимостью до 500 миллионов долларов.

Ожидается, что эта сделка с распределением убытков позволит максимально возместить активы, оставив их в частном секторе. Чтобы потенциально обеспечить некоторые преимущества для FDIC (и, в конечном итоге, для налогоплательщиков), она получила права на прирост стоимости акций в First Citizens с потенциальной стоимостью до 500 миллионов долларов.

Какие грядут изменения?

Прибыль падает!

Этот банковский кризис должен был случиться? Есть ли другие проблемы, которые все еще скрываются под этими заголовками? Каковы некоторые из ключевых выводов, с нашей точки зрения? Мы приписываем большую часть этого проблеме конкретной компании, которая, к сожалению, перекинулась на других игроков. Мы считаем, что одним из долгосрочных последствий будет более низкая прибыльность банков в будущем.

Прямо сейчас средний банк получает прибыль примерно в 16%. Мы не удивимся, увидев, что это постоянное снижение, скажем, до 12% или 13%. Препятствия для прибыльности, вероятно, будут связаны с несколькими проблемами. Мы ожидаем значительно более высоких премий FDIC, особенно если страховой потолок будет поднят выше 250 000 долларов. Кроме того, мы полагаем, что банки, скорее всего, ужесточат свои стандарты кредитования. Если бы вы управляли банком сегодня, мы полагаем, что вы, вероятно, держали бы свой капитал немного крепче в такой нестабильной среде, верно? Мы не можем количественно определить наш следующий встречный ветер, но мы должны предположить, что банки добавят дополнительные процедуры управления рисками. Дорогостоящее бремя соблюдения требований растет. Наконец, мы ожидаем, что банки будут поддерживать более ликвидный баланс, что окажет давление на их прибыльность.

Мы ожидаем значительно более высоких премий FDIC, особенно если страховой потолок будет поднят выше 250 000 долларов. Кроме того, мы полагаем, что банки, скорее всего, ужесточат свои стандарты кредитования. Если бы вы управляли банком сегодня, мы полагаем, что вы, вероятно, держали бы свой капитал немного крепче в такой нестабильной среде, верно? Мы не можем количественно определить наш следующий встречный ветер, но мы должны предположить, что банки добавят дополнительные процедуры управления рисками. Дорогостоящее бремя соблюдения требований растет. Наконец, мы ожидаем, что банки будут поддерживать более ликвидный баланс, что окажет давление на их прибыльность.

Слияния и поглощения

Помимо снижения прибыли, мы ожидаем некоторых изменений в сфере слияний и поглощений в банковском канале. В краткосрочной перспективе единственными слияниями и поглощениями, вероятно, будут только проблемные сделки, такие как упомянутая выше сделка с First Citizens. Большинство банков предпочтут «присесть на корточки» и сосредоточиться на конкретных внутренних проблемах прямо сейчас.

В среднесрочной перспективе будет сложно заключать сделки, если вы не понимаете нормативно-правовую базу. Решат ли регулирующие органы изменить то, как банки классифицируют свои инвестиционные портфели? Мы считаем, что в связи с надзором со стороны регулирующих органов в отношении процентных ставок, независимо от того, инвестируют ли банки в корзины HTM или AVS, математика слияний становится более сложной.

Мы думаем, что в долгосрочной перспективе число банковских слияний и поглощений увеличится. Любое ожидаемое увеличение регулятивного бремени будет непропорционально тяжелым бременем для более мелких банков. Некоторые просто предпочтут продаться и облегчить себе жизнь. Наконец, в США по-прежнему слишком много банков. В расчете на душу населения на один миллион жителей США приходится 12,8 финансовых учреждений, что занимает 6-е место в мире. Для сравнения, в Канаде всего пять крупных банков (Торонто-Доминион (TD), Royal Bank of Canada (RY), Bank of Nova Scotia (BNS), Bank of Montreal (BMO) и Canadian Imperial Bank of Commerce (CM). (CIBC)

(CIBC)

За последнее десятилетие в банковской сфере совершалось в среднем около 228 сделок в год. Мы не удивимся, увидев, что это число возрастет примерно до 350 в год. В более долгосрочной перспективе мы не удивимся, увидев, что общее количество банков, кредитных союзов, сберегательных касс, общественных банков здесь, в США, упадет на 20% по сравнению с сегодняшним раздутым уровнем.

Регуляторные изменения

После финансового кризиса рынок получил тысячи страниц новых правил в форме реформ Додда-Франка. Мы ожидаем, что этот кризис заставит Вашингтон действовать. Никогда не недооценивайте регуляторов, которые пользуются кризисом, устанавливая более мощный контроль над отраслью.

Придут ли нормативные изменения в отношении того, как банки учитывают свои портфели банковских ценных бумаг? Возможно, но это имеет многочисленные разветвления. Будет ли HTM по-прежнему игнорировать учет по рыночной стоимости? Будут ли все банковские инвестиции учитываться в отчете о прибылях и убытках, что приведет к повышенной волатильности и колебаниям доходов? Мы не уверены, но не удивимся, если в результате этого кризиса произойдут такие изменения в оценке и бухгалтерском учете.

Придется подождать и посмотреть, что из этого получится. Соавтором Додда-Франка был конгрессмен от штата Массачусетс Барни Франк, придерживавшийся мнения, что «это невозможно выдумать». После 32 лет службы Барни вышел на пенсию. Что он задумал? Ну, Барни был в совете директоров нью-йоркского Signature Bank, который был конфискован всего через несколько дней после SVB.

Прочие проблемы

SVB сейчас не единственное финансовое учреждение, испытывающее проблемы. Например, First Republic, кажется, привлекает значительное внимание рынка. Его недавние беспорядки напоминают нам о Long-Term Capital Management в 1998 году.

Тогда Long-Term Capital Management рухнула почти за одну ночь. У них были огромные рычаги воздействия, которые стали очевидными в связи с кризисом на развивающихся рынках. На рынке ценных бумаг с фиксированным доходом произошли бы огромные потрясения, которые могли бы серьезно заразить других, если бы не была сильная реакция рынка. Федеральная резервная система собрала крупнейшие инвестиционные банки вместе и, по сути, приказала им решить «свою проблему», каждый вкладывая капитал для стабилизации ситуации без капитала налогоплательщиков. Этого было достаточно, чтобы успокоить ситуацию и предотвратить большую потенциальную проблему.

Этого было достаточно, чтобы успокоить ситуацию и предотвратить большую потенциальную проблему.

Затем, после финансового кризиса, ФРС и Казначейство снова были вынуждены проводить реформы и меры в отношении инвестиционных банков. Большинство инвестиционных брокеров были вынуждены стать банками и подвергнуться более строгому контролю правительства. Кроме того, некоторым организациям было приказано приобретать более слабых участников. Наконец, примерно через год, в 2010 году, были приняты правила Додда-Франка, которые ужесточили требования к капиталу и установили множество правил (например, правило Волкера), запрещающих торговлю частными компаниями. И снова рынок был вынужден действовать, что помогло предотвратить дальнейшее распространение инфекции.

Теперь мы видим крах Silicon Valley Bank и Signature Bank, а также проблемы, затрагивающие Первую Республику. Недавние действия напоминают нам о 1998 и 2008 годах. ФРС, Казначейство и FDIC выступили и поддержали эту ключевую гарантию вкладчика в размере 250 000 долларов. Это было их первоочередной задачей, и они успешно обеспечили такой уровень стабильности.

Это было их первоочередной задачей, и они успешно обеспечили такой уровень стабильности.

Затем было создано новое средство под названием BTFP или программа срочного финансирования банка. По сути, это дает банку годовой кредит или ликвидность с залогом казначейских облигаций США, долга агентства, ценных бумаг, обеспеченных ипотекой, и других квалифицируемых активов в качестве обеспечения. Ключевым для нас было то, что все эти активы будут оцениваться по номинальной стоимости, что явно не является рыночным учетом, верно? BTFP является ключевым источником ликвидности, который банки могут использовать для своих «высококачественных ценных бумаг», избавляя их от необходимости быстро продавать эти ценные бумаги в периоды стресса. Так же, как SVB пришлось сделать…

Наконец, ФРС «не очень вежливо» попросила крупные банки, такие как JPM, Citi, Wells Fargo, Goldman Sachs, Morgan Stanley и другие, влить 30 миллиардов долларов капитала в Первую Республику для укрепления их акционерной базы. Звучит знакомо?

Звучит знакомо?

Ключевым моментом для нас является то, что США продолжат поддерживать банковскую отрасль, поскольку она слишком важна с точки зрения системы, чтобы позволять ей колебаться. Это касается всех аспектов потребительской и деловой жизни, и правительство не может рисковать, не имея сильной и устойчивой банковской системы США. Точка, конец истории! Сделают ли эти недавние действия достаточно для стабилизации рынка? Будут ли предприняты дополнительные действия? Будет ли правительство вводить дополнительные регуляторные меры защиты и правила? Мы считаем, что впереди еще больше, и главный вывод заключается в том, что банковская маржа, вероятно, снизится.

Непредвиденные последствия

Мы начали эту статью с упоминания о том, как крах FTX и Silvergate повлиял на другие проблемы банка. Довольно интересно посмотреть, что произошло с цифровыми валютами после 10 марта и с этой волной банковской волатильности.

Биткойн вырос почти на 70% в этом году. Coinbase, доминирующая биржа цифровой валюты, в этом году выросла на колоссальные 80%, хотя в прошлую пятницу она получила уведомление Уэллса. Аналитик Bernstein назвал недавние волнения в банковском секторе «идеальное место для Биткойна, Эфириума и остальной части децентрализованной финансовой системы, чтобы стоять отдельно от централизованной банковской системы».

Аналитик Bernstein назвал недавние волнения в банковском секторе «идеальное место для Биткойна, Эфириума и остальной части децентрализованной финансовой системы, чтобы стоять отдельно от централизованной банковской системы».

Другие говорят, что криптовалюта — это решение этой банковской проблемы и что наша нынешняя система слишком непрозрачна и чревата постоянными нормативными упущениями. Может ли Биткойн на самом деле быть активом «бегства в качество», поскольку банки борются? Мы не собираемся делать это заявление, но мы в восторге от того, как он сплотится посреди банковского беспорядка.

Заключение

Завершим интересным комментарием президента Байдена. Мы никогда не привносим политику в наши исследования и не собираемся начинать сейчас. Мы просто хотим подчеркнуть ключевой момент, который он сделал на прошлой неделе, как раз в тот момент, когда SVB потерпел неудачу.

Он сказал, «Инвесторы в банках не будут защищены. Они сознательно шли на риск, и когда риск не окупился, инвесторы теряют свои деньги. Так работает капитализм.»

Так работает капитализм.»

Теперь мы согласны с его точкой зрения, но это было интересное время, чтобы сказать правду, поскольку банковская отрасль только что пережила второй по величине крах в истории. Кроме того, прямо перед этим он заверил, что банковская система устойчива и безопасна. Мы просто находим интересным, что он чувствовал себя обязанным упомянуть, что правительство не будет спасать инвесторов этого обанкротившегося банка, и рассказать публике, как именно работает капитализм. Наш вывод заключается в том, что грядет усиление регулирования, и в конечном итоге это окажет давление на прибыльность банков. Вместо процветающих региональных или небольших кредитных союзов или общественных банков мы ожидаем, что крупные банки будут только расти.

Цель Додда-Франка заключалась в том, чтобы ограничить восприимчивость рынка к системно важным финансовым показателям и не допустить, чтобы банки стали «слишком большими, чтобы обанкротиться». После этого приступа банковской волатильности такие банки, как JP Morgan Chase, Bank of America, Citi, Wells Fargo и Schwab, набрали активы и стали больше за счет более слабых региональных компаний. Это прискорбно, и именно этого регулирующие органы не хотят, но, похоже, это то, что происходит.

Это прискорбно, и именно этого регулирующие органы не хотят, но, похоже, это то, что происходит.

Уоррен Фишер, CFA

Основатель и генеральный директор

Manole Capital Management

Эта статья была написана пользователем

Manole Capital Management

1,49 тыс. подписчиков

Manole Capital Management — управляющая компания, расположенная в Тампе, штат Флорида. Запущенный в 2015 году, Manole Capital специализируется исключительно на развивающейся индустрии FINTECH. Уоррен присоединился к Goldman Sachs Asset Management в 1994 году после окончания Университета Лихай. В группе GSAM Growth Equity Уоррен был портфельным менеджером в различных взаимных фондах 40-го закона, а также нес основную ответственность за некоторые компании в финансовом и технологическом секторах. Проработав почти 20 лет в GSAM, Уоррен ушел и присоединился к Logan Circle Partners в 2013 году. Используя свой опыт бухгалтерского учета в Университете Лихай, Уоррен получил лицензию сертифицированного бухгалтера в 1998. В 2004 году Уоррен получил звание дипломированного финансового аналитика.

В 2004 году Уоррен получил звание дипломированного финансового аналитика.

Раскрытие информации: У меня/у нас нет позиций по акциям, опционам или подобным деривативам ни в одной из упомянутых компаний, и мы не планируем открывать такие позиции в течение следующих 72 часов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю за это компенсацию (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Дополнительная информация: Фирма: Manole Capital Management LLC является зарегистрированным консультантом по инвестициям. Фирма определена как включающая все счета, управляемые Manole Capital Management LLC. В целом: Этот отказ от ответственности относится к этому документу и устным или письменным комментариям любого лица, представляющего его. Представленная информация доступна только для клиента или потенциального клиента. Это резюме, которое было предоставлено получателю на конфиденциальной основе, не представляет собой предложение каких-либо ценных бумаг или инвестиционных консультационных услуг, которое может быть сделано только посредством меморандума о частном размещении или аналогичных материалов, содержащих описание существенных условий. и риски. Это краткое изложение предназначено исключительно для использования лицом, которому оно было передано Уорреном Фишером, и его нельзя воспроизводить или распространять каким-либо другим лицам без предварительного согласия Уоррена Фишера. Прошлые результаты: прошлые результаты, как правило, не являются и не должны рассматриваться как показатель будущих результатов. На предоставленную информацию не следует полагаться в качестве основы для принятия каких-либо инвестиционных решений или выбора Фирмы. Прошлые характеристики портфеля не обязательно указывают на будущие характеристики портфеля и могут быть изменены. Прошлые ассигнования по стратегии не обязательно указывают на будущие ассигнования. Распределение по стратегии основано на капитале, используемом для упомянутой стратегии. Этот документ может содержать прогнозные заявления и прогнозы, основанные на текущих убеждениях и предположениях, а также на доступной в настоящее время информации. Риск убытков: инвестиции сопряжены с высокой степенью риска, включая возможность их полной потери.

и риски. Это краткое изложение предназначено исключительно для использования лицом, которому оно было передано Уорреном Фишером, и его нельзя воспроизводить или распространять каким-либо другим лицам без предварительного согласия Уоррена Фишера. Прошлые результаты: прошлые результаты, как правило, не являются и не должны рассматриваться как показатель будущих результатов. На предоставленную информацию не следует полагаться в качестве основы для принятия каких-либо инвестиционных решений или выбора Фирмы. Прошлые характеристики портфеля не обязательно указывают на будущие характеристики портфеля и могут быть изменены. Прошлые ассигнования по стратегии не обязательно указывают на будущие ассигнования. Распределение по стратегии основано на капитале, используемом для упомянутой стратегии. Этот документ может содержать прогнозные заявления и прогнозы, основанные на текущих убеждениях и предположениях, а также на доступной в настоящее время информации. Риск убытков: инвестиции сопряжены с высокой степенью риска, включая возможность их полной потери. Любые инвестиции или стратегии, которыми управляет Фирма, носят спекулятивный характер, и нет никаких гарантий, что цель(и) инвестиций будет достигнута. Инвесторы должны быть готовы нести риск полной потери своих инвестиций. Распространение: Manole Capital прямо запрещает любое воспроизведение в печатной, электронной или любой другой форме, а также любое повторное распространение этой презентации любой третьей стороне без предварительного письменного согласия Manole. Эта презентация не предназначена для распространения или использования любым физическим или юридическим лицом в любой юрисдикции или стране, где такое распространение или использование противоречит местному законодательству или постановлению. Дополнительная информация: Потенциальным инвесторам настоятельно рекомендуется полностью внимательно прочитать применимые меморандумы. Вся информация считается обоснованной, но связана с рисками, неопределенностями и предположениями, и потенциальные инвесторы не могут чрезмерно полагаться на какое-либо из этих утверждений.

Любые инвестиции или стратегии, которыми управляет Фирма, носят спекулятивный характер, и нет никаких гарантий, что цель(и) инвестиций будет достигнута. Инвесторы должны быть готовы нести риск полной потери своих инвестиций. Распространение: Manole Capital прямо запрещает любое воспроизведение в печатной, электронной или любой другой форме, а также любое повторное распространение этой презентации любой третьей стороне без предварительного письменного согласия Manole. Эта презентация не предназначена для распространения или использования любым физическим или юридическим лицом в любой юрисдикции или стране, где такое распространение или использование противоречит местному законодательству или постановлению. Дополнительная информация: Потенциальным инвесторам настоятельно рекомендуется полностью внимательно прочитать применимые меморандумы. Вся информация считается обоснованной, но связана с рисками, неопределенностями и предположениями, и потенциальные инвесторы не могут чрезмерно полагаться на какое-либо из этих утверждений. Информация, представленная здесь, представлена на дату в заголовке (если не указано иное) и получена из источников, которые Уоррен Фишер считает надежными, но не может гарантировать их полную точность. Любая информация может быть изменена или обновлена без уведомления получателя. Налоговые, юридические или бухгалтерские консультации: данная презентация не предназначена для предоставления бухгалтерских, юридических или налоговых консультаций или рекомендаций по инвестициям, и на нее не следует полагаться. Любые заявления о последствиях федерального налогообложения США, содержащиеся в этой презентации, не предназначались для использования и не могут использоваться для избежания штрафов в соответствии с Налоговым кодексом США или для продвижения, продвижения или рекомендации другой стороне любых вопросов, связанных с налогами, рассматриваемых в настоящем документе.

Информация, представленная здесь, представлена на дату в заголовке (если не указано иное) и получена из источников, которые Уоррен Фишер считает надежными, но не может гарантировать их полную точность. Любая информация может быть изменена или обновлена без уведомления получателя. Налоговые, юридические или бухгалтерские консультации: данная презентация не предназначена для предоставления бухгалтерских, юридических или налоговых консультаций или рекомендаций по инвестициям, и на нее не следует полагаться. Любые заявления о последствиях федерального налогообложения США, содержащиеся в этой презентации, не предназначались для использования и не могут использоваться для избежания штрафов в соответствии с Налоговым кодексом США или для продвижения, продвижения или рекомендации другой стороне любых вопросов, связанных с налогами, рассматриваемых в настоящем документе.

Комментарий

Рекомендуется для вас

Чтобы этого не произошло в будущем, включите Javascript и файлы cookie в своем браузере.

Часто ли это происходит с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вам может быть заблокировано продолжение. Пожалуйста, отключите блокировщик рекламы и обновите страницу.

Заявка №11 | Европейское банковское управление

Главная »

узел »

CP по ИТС, вносящим поправки в Положение о дополнительной отчетности — ноябрь 16 »

Представление № 11

Подпишитесь на нас:

Alpha Bank SA

Вопрос 6: Достаточно ли ясны формы отчетности, связанные с потерями OpRisk (C 17.01 и C 17.02), изложенные в Приложении I, и соответствующие инструкции в Приложении II? В случае неясности в отношении того, что необходимо сообщить, предоставьте четкие ссылки на соответствующие столбцы/строки данного шаблона, а также конкретные примеры, подчеркивающие необходимость дальнейших разъяснений. [см. стр. 19]

[см. стр. 19]

МНОГОКРАТНОЕ ВКЛЮЧЕНИЕ КОРРЕКТИРОВОК ПРИ СМЕНЕ КОВША

Согласно п. 4.2.2.2 ПРИЛОЖЕНИЯ II «Отчетность о собственных средствах и потребности в собственных средствах» для строк 930-934 корректировки следует классифицировать по диапазонам сумм убытков. Параграф (с) гласит, что если корректировка убытков влечет за собой изменение диапазона, она должна быть представлена как в старом, так и в новом диапазоне. Таким образом корректировки учитываются дважды для разных категорий. Пожалуйста, объясните нам, почему такой расчет необходим.

1-й пример: есть старое событие на 19900 €, и в текущем отчетном периоде есть корректировка на 300 €. Это означает, что событие теперь относится к сегменту [20000, 100000], но до последней корректировки оно было включено в сегмент [10000, 20000].

Уточните, следует ли включать эту корректировку в сегменты [10000, 20000) и [20000, 100000].

2-й пример: есть старое событие на 9500€, и в текущем отчетном периоде есть корректировка на 600€. Это означает, что событие теперь классифицируется в сегменте [10000, 20000], но до последней корректировки оно было включено только в 930 ряд.

Это означает, что событие теперь классифицируется в сегменте [10000, 20000], но до последней корректировки оно было включено только в 930 ряд.

Пожалуйста, уточните, следует ли включать эту корректировку два раза в строку 930, так как эта строка также включает корректировку убытков ниже 10000€.

3-й пример: в 2011 году сообщалось о событии на сумму 15 000 евро. В 2014 году была произведена корректировка на 6 000 евро. В текущем отчетном периоде также есть корректировка в размере 100 000 €. Уточните, пожалуйста, в каких сегментах суммы следует учитывать корректировку в размере 100 000 €. Кроме того, пожалуйста, определите, как мы должны обрабатывать события множественных корректировок в течение разных отчетных периодов?

ПОРОГ СБОРА ВНУТРЕННИХ ДАННЫХ

Порог сбора внутренних данных может быть разным для каждого учреждения, категории риска и временного интервала. Таким образом, информация, отфильтрованная по внутреннему порогу сбора данных, напрямую влияет на сопоставимость между учреждениями и делает некоторые переменные неточными или даже бесполезными для межведомственного статистического анализа и моделирования.