Содержание

Кредиты в Кредит Европа Банке наличными или на карту

Кредиты в Кредит Европа Банке наличными или на карту — оформить онлайн-заявку

Город

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Кредитные карты

Дебетовые карты

Автокредиты

Вклады

Кэшбэки

РКО

Получите кредит наличными в Кредит Европа Банке на любые цели или рефинансирование. Оформите заявку онлайн или обратитесь с паспортом в отделение банка. На странице собраны все предложения банка по кредитам в 2022 году, а также подробная информация о суммах, сроках, процентных ставках, необходимых документах и других условиях. Воспользуйтесь приведенной инструкцией для оформления заявки на кредит. Ответы на частые вопросы о потребительском кредитовании.

Оформите заявку онлайн или обратитесь с паспортом в отделение банка. На странице собраны все предложения банка по кредитам в 2022 году, а также подробная информация о суммах, сроках, процентных ставках, необходимых документах и других условиях. Воспользуйтесь приведенной инструкцией для оформления заявки на кредит. Ответы на частые вопросы о потребительском кредитовании.

Рейтинг К5М

6/10

| Сумма | от 2 500 до 6 000 000 ₽ |

| Срок | от 6 до 120 месяцев |

| Ставка в год | от 6 до 58% |

| Возраст | от 18 до 80 лет |

| Документы | паспорт |

| Скорость рассмотрения заявки | 1 день |

| Регистрация | постоянная на территории РФ |

| Стаж | на последнем месте от 3 месяцев |

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Подробнее

Как оформить

Перейдите на сайт Кредит Европа Банка. Чтобы подать заявку, нажмите на ссылку «Заявка-on-line»:

Заполните анкету – введите ФИО, номер телефона, e-mail, дату рождения. Выберите сумму и срок кредита. Нажмите на кнопку «Отправить»:

Сотрудник Кредит Европа Банка позвонит и поможет подготовить пакет документов для кредитной заявки.

Требования к заемщику

- Гражданство РФ

- Постоянная регистрация в России

- Стаж работы на последнем месте работы от 4 месяцев

- Мобильный телефон

- Стационарный рабочий или домашний телефон

Необходимые документы

- Паспорт РФ

- Дополнительные документы для кредита более 300 000 руб: водительское удостоверение, заграничный паспорт, ИНН, СНИЛС, свидетельство о регистрации ИП

О банке

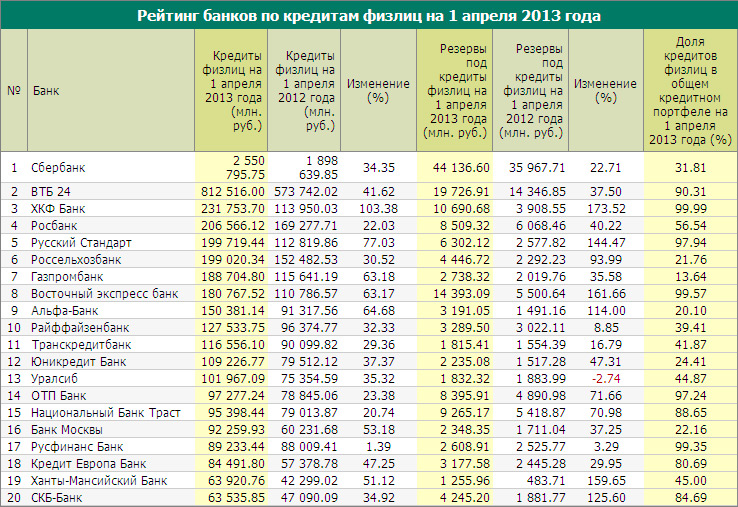

Кредит Европа Банк – крупный банк, входит в международную финансовую группу FIBA. Основан в 1997 году как российское отделение турецкого банка Финансбанк. В 2006 году, после продажи Финансбанка группой FIBA Национальному Банку Греции, дочерние банки группы в России, Германии, Румынии и других странах перешли на работу под брендом Credit Europe Bank. Свое современное название российский банк получил в 2007 году.

Основан в 1997 году как российское отделение турецкого банка Финансбанк. В 2006 году, после продажи Финансбанка группой FIBA Национальному Банку Греции, дочерние банки группы в России, Германии, Румынии и других странах перешли на работу под брендом Credit Europe Bank. Свое современное название российский банк получил в 2007 году.

С 2018 года Кредит Европа Банк контролирует председатель совета директоров Хюсню Мустафа Озйегин. Головной офис банка расположен в Москве. Банк имеет около 50 отделений для обслуживания клиентов в 30 городах России. Номер универсальной лицензии — №3311, выдана Центробанком 3 сентября 2019 года.

Банк специализируется на кредитовании частных и корпоративных клиентов. Для физических лиц в нем доступны потребительские кредиты, автокредиты, ипотека, кредитные карты и кредиты в магазинах-партнерах. Также Кредит Европа Банк предлагает и другие услуги – например, РКО, вклады и депозиты, денежные переводы, страхование, дебетовые и корпоративные карты, банковские гарантии, лизинг и другие услуги.

Документы

- Информация об условиях предоставления кредитов

- Общие условия договора потребительского кредита (с 02.07.2014)

- Памятка заемщика по потребительскому кредитованию

Ответы на популярные вопросы

Как Кредит Европа Банк выдает кредит?

Кредит Европа Банк принимает решение о выдаче займа в течение 1 дня с момента подачи кредитной заявки и пакета документов. После одобрения кредита, вы можете подписать договор. Деньги будут зачислены на текущий счет в Кредит Европа Банке. Их можно снять в кассе или перевести на другой счет.

Оплачивать кредит банка можно, внося деньги на счет через кассы и cash-in банкоматы. Комиссии за эти операцию нет. Адреса касс и банкоматов уточните на сайте Кредит Европа Банка.

Комиссии за эти операцию нет. Адреса касс и банкоматов уточните на сайте Кредит Европа Банка.

Безналичный перевод можно отправить со счета в другом банке или через отделение Почты России. Кредит Европа Банк принимает оплату наличными через платежные терминалы Элекснет, QIWI, ПЛАТ-ФОРМА. Комиссию за операцию устанавливает организация-отправитель.

Есть ли в Кредит Европа Банке штрафы за задержку оплаты?

За нарушение сроков оплаты ежемесячного платежа Кредит Европа Банк берет неустойку. Ее размер составляет 20% годовых. Неустойка начисляется за каждый день задержки или неполной оплаты кредита до фактического погашения задолженности.

Можно ли погашать кредит автоматически?

Кредит можно оплачивать автоматически. Для этого нужно оформить в Кредит Европа Банке заявление на регулярный перевод суммы ежемесячного платежа с текущего счета. Текущий счет должен быть открыт в той же валюте, что и кредит.

Текущий счет должен быть открыт в той же валюте, что и кредит.

Можно ли досрочно вернуть кредит?

Кредит Европа Банк не ограничивает сумму досрочного погашения и не устанавливает комиссию за операцию. Досрочно погасить кредит можно только в дату оплаты ежемесячного платежа. Заранее напишите заявление в офисе банка или подайте заявку на погашение через интернет-банк.

При частичном погашении, срок кредитования не меняется, а уменьшается размер ежемесячного платежа. После полного погашения кредита сотрудник Кредит Европа Банка может подготовить справку об отсутствии задолженности.

+1

Очистить

Перейти

Рейтинг сформирован на основании отзывов

26 оценок, среднее: 4.7 из 5

Банки начали отменять кешбэк на покупки в интернете из-за мер ЦБ — РБК

Газпромбанк, «Хоум Кредит» и Кредит Европа Банк отменили начисление кешбэка за оплату картами в интернет-магазинах. Это произошло после решения ЦБ уменьшить эквайринговые тарифы на такие покупки в рамках антикризисных мер

Это произошло после решения ЦБ уменьшить эквайринговые тарифы на такие покупки в рамках антикризисных мер

RU000A0ZYAE3

—

—

Фото: Stocksnap / pixabay. com

com

Банки начали сокращать программы лояльности на фоне регулирования Банком России комиссий за прием карт, которую магазины платят банкам. Из-за решения ЦБ их уже изменили Газпромбанк, «Хоум Кредит» и Кредит Европа Банк.

На фоне распространения пандемии и введения карантинных мер ЦБ с 15 апреля по 30 сентября установил сниженную комиссию за эквайринг для онлайн-магазинов на уровне 1% вместо средней по рынку в 1,2–2,2%. Новый тариф распространяется на покупки продуктов, лекарств, одежды, товаров повседневного спроса, а также бытовой техники, электроники и средств связи. Снижение комиссии даст возможность торгово-сервисным предприятиям предлагать товары повседневного спроса с доставкой, а гражданам — осуществлять онлайн-покупки, не выходя из дома, отмечал регулятор.

Вслед за решением Банка России платежные системы снизили до 0,7% межбанковскую комиссию — часть эквайрингового тарифа, которую банк-эквайер, обслуживающий магазин, платит банку-эмитенту карты покупателя. Именно с доходов от этой комиссии банк-эмитент и направляет средства на кешбэк.

adv.rbc.ru

- Газпромбанк с 1 мая по 30 сентября прекращает начисление кешбэка и миль по операциям в интернете для видов товаров, определенных Банком России, рассказал РБК представитель банка.

- Кредит Европа Банк временно отменит такой кешбэк с 6 мая. Размер эквайринговой комиссии «прямо влияет на размер вознаграждения банку, который выпустил карту покупателя и, конечно, на банковские программы лояльности, которые в основном построены как раз из расчета данного вознаграждения», объяснил Кредит Европа Банк в письме клиентам, с которым ознакомился РБК. На запрос РБК в банке не ответили.

- «Хоум Кредит» с 27 апреля временно (до какого срока, не указывается) не будет начислять кешбэк за покупки в интернет-магазинах по нескольким категориям, говорится на его сайте — это продукты, кафе, рестораны, бытовая техника, электроника, одежда, товары повседневного спроса, а также сегмент «здоровье и красота». «При оплате покупок на кассе в магазинах или через терминал у курьера размер начисляемого кешбэка останется прежним», отмечает банк.

adv.rbc.ru

Карты снизивших кешбэк банков стали победителями в рейтинге Frank RG по номинациям лучших программ лояльности за 2019 год. «Умная карта» Газпромбанка признана самой выгодной дебетовой картой с денежным кешбэком и самой выгодной для путешественников в премиальном сегменте. Кредитная карта Кредит Европа Банка победила в номинации «самая выгодная кредитная карта с бонусной программой в массовом сегменте». Карта «Польза» банка «Хоум Кредит» признана лучшей картой с программой лояльности по всему комплексу показателей.

Что будет с кешбэком в других банках

Банки начинают пересматривать условия своих программ лояльности из-за снижения ставок интерчейнджа, сообщила руководитель проектов Frank RG Анна Стогниенко. Сейчас почти все операции по картам идут через интернет. У Газпромбанка программа лояльности автоматически определяет категорию самых больших трат и начисляет в ней повышенный кешбэк, а так как сейчас все операции по картам идут в интернете, то банк получает прямые убытки, пояснила Стогниенко. У Кредит Европа Банка также чувствительная программа лояльности: повышенные бонусы в ней начислялись за покупки в категории «универмаги», к которым относятся и многие интернет-магазины. У «Хоум Кредита» начисляется повышенный кешбэк в категориях, по которым проходят почти все интернет-магазины. В нынешних условиях программа без изменения условий становится экономически нецелесообразной, резюмировала Стогниенко.

У Кредит Европа Банка также чувствительная программа лояльности: повышенные бонусы в ней начислялись за покупки в категории «универмаги», к которым относятся и многие интернет-магазины. У «Хоум Кредита» начисляется повышенный кешбэк в категориях, по которым проходят почти все интернет-магазины. В нынешних условиях программа без изменения условий становится экономически нецелесообразной, резюмировала Стогниенко.

Представители других крупных банков ответили, что либо не приняли решение об уменьшении кешбэка и анализируют ситуацию, либо не нашли предпосылок для его снижения. Альфа-банк, Промсвязьбанк, Тинькофф Банк и Райффайзенбанк решили не ухудшать кешбэк. ВТБ, МКБ, «Открытие», Росбанк, банк «Санкт-Петербург», «Уралсиб» и банк «Русский стандарт» пока не меняют условия и следят за рынком.

Сбербанк (единственный крупный банк, начисляющий баллы, которые нельзя перевести в рубли по курсу 1 балл = 1 рубль) решил не ухудшать условия, а адаптировать программу лояльности, отметил генеральный директор оператора программы «Спасибо от Сбербанка» Андрей Писарев. «Мы усиливаем совместно с нашими партнерами все наши онлайн-предложения, работаем над запуском новых геймификационных активностей и прорабатываем еще целый ряд идей, направленных на то, чтобы поддержать наших клиентов в это непростое время», — отметил он.

«Мы усиливаем совместно с нашими партнерами все наши онлайн-предложения, работаем над запуском новых геймификационных активностей и прорабатываем еще целый ряд идей, направленных на то, чтобы поддержать наших клиентов в это непростое время», — отметил он.

По мнению Стогниенко, другие банки могут решиться на массовую отмену кешбэка в интернете летом текущего года, если в мае рынок не начнет восстанавливаться. Снижение эквайринговой комиссии и соответственно ставки интерчейнджа приведет к сокращению доходов банков-эмитентов, поэтому уже в среднесрочной перспективе рынок может отреагировать снижением объемов программ лояльности, утверждает начальник управления по развитию электронной коммерции Промсвязьбанка Равиль Айсин.

Как банки зарабатывают на кешбэке

Программы лояльности разработаны для того, чтобы клиенты чаще расплачивались картами. Основной заработок от комиссии за прием карт получает банк, который выпустил карту, так как ему поступает платеж от банка-эквайера (проводит транзакцию через свой терминал). Размер межбанковской комиссии пропорционально зависит от статуса карты и может доходить до 2% (из них банк тратит на кешбэк только 0,5–1%). Банки также могут получать комиссию от партнеров программы лояльности (производители товаров, торговые сети и т.д.), которые платят за то, что они приводят к ним больше покупателей. Производители могут платить до 15% от стоимости товара, торговые сети — 5–10%.

Размер межбанковской комиссии пропорционально зависит от статуса карты и может доходить до 2% (из них банк тратит на кешбэк только 0,5–1%). Банки также могут получать комиссию от партнеров программы лояльности (производители товаров, торговые сети и т.д.), которые платят за то, что они приводят к ним больше покупателей. Производители могут платить до 15% от стоимости товара, торговые сети — 5–10%.

Статистика банковских процентных ставок в зоне евро: март 2022 г.

- Пресс-релиз

5 мая 2022 г.

- Совокупный показатель стоимости заимствования для новых кредитов корпорациям увеличился на 7 базисных пунктов до 1,49% под влиянием покупка увеличилась на 9 базисных пунктов до 1,47% под влиянием процентной ставки

- Сводная процентная ставка по новым депозитам с согласованным сроком погашения от корпораций в целом не изменилась на уровне -0,26%, при этом процентная ставка по депозитам овернайт от корпораций не изменилась на уровне -0,04%

- Сводная процентная ставка по новым депозитам с согласованным сроком от домашних хозяйств и по депозитам овернайт от домашних хозяйств без изменений на уровне 0,23% и 0,01% соответственно

Банковские процентные ставки для корпораций и депозиты корпораций зоны евро

(в процентах годовых)

Данные по стоимости заимствования и процентным ставкам по депозитам для корпораций (График 1)

Составной показатель стоимости заимствования, который объединяет процентные ставки по всем кредитам до корпораций, увеличилась в марте 2022 г. за счет эффекта процентной ставки. Процентная ставка по новым кредитам на сумму более 1 млн евро с плавающей ставкой и первоначальным периодом фиксации ставки до трех месяцев увеличилась на 18 базисных пунктов до 1,25%. Это увеличение было связано с событиями в трех странах еврозоны и в основном было вызвано эффектом процентной ставки. Ставка по новым кредитам того же размера с первоначальным сроком фиксации ставки от трех месяцев до одного года выросла на 9базисных пунктов до 1,17%, что обусловлено как процентной ставкой, так и эффектом веса. Процентная ставка по новым кредитам на сумму более 1 млн евро с первоначальным периодом фиксации ставки более десяти лет увеличилась на 24 базисных пункта до 1,66%. Это увеличение было связано с событиями в трех странах еврозоны и было вызвано эффектом процентной ставки. В случае новых кредитов на сумму до 250 000 евро с плавающей ставкой и периодом первоначальной фиксации ставки до трех месяцев средняя взимаемая ставка оставалась неизменной на уровне 1,77%.

за счет эффекта процентной ставки. Процентная ставка по новым кредитам на сумму более 1 млн евро с плавающей ставкой и первоначальным периодом фиксации ставки до трех месяцев увеличилась на 18 базисных пунктов до 1,25%. Это увеличение было связано с событиями в трех странах еврозоны и в основном было вызвано эффектом процентной ставки. Ставка по новым кредитам того же размера с первоначальным сроком фиксации ставки от трех месяцев до одного года выросла на 9базисных пунктов до 1,17%, что обусловлено как процентной ставкой, так и эффектом веса. Процентная ставка по новым кредитам на сумму более 1 млн евро с первоначальным периодом фиксации ставки более десяти лет увеличилась на 24 базисных пункта до 1,66%. Это увеличение было связано с событиями в трех странах еврозоны и было вызвано эффектом процентной ставки. В случае новых кредитов на сумму до 250 000 евро с плавающей ставкой и периодом первоначальной фиксации ставки до трех месяцев средняя взимаемая ставка оставалась неизменной на уровне 1,77%.

Что касается новых депозитных договоров, то процентная ставка по депозитам юридических лиц с согласованным сроком погашения до одного года в марте 2022 г. оставалась почти неизменной на уровне -0,31%. Процентная ставка по однодневным депозитам юридических лиц оставалась неизменной на уровне -0,04%.

Процентная ставка по новым кредитам индивидуальным предпринимателям и товариществам без образования юридического лица с плавающей процентной ставкой и сроком фиксирования начальной процентной ставки до одного года снизилась на 14 базисных пунктов до 1,91%. Это снижение было связано с событиями в трех странах еврозоны и было вызвано эффектом процентной ставки.

Таблица 1

Банковские процентные ставки для юридических лиц

И.р.ф. = фиксация начальной ставки

* Для этой категории инструментов понятие нового бизнеса распространяется на всю непогашенную сумму, и поэтому объемы бизнеса несопоставимы с объемами других категорий. Данные о непогашенных суммах получены из статистики баланса денежно-кредитных финансовых учреждений ЕЦБ.

Данные по банковским процентным ставкам для юридических лиц (таблица 1)

Банковские процентные ставки для домохозяйств

Диаграмма 2

Банковские процентные ставки по новым кредитам и депозитам домохозяйств в зоне евро

(в процентах годовых)

Данные о стоимости займа и процентной ставке по депозиту для домашних хозяйств (График 2)

Составной показатель стоимости заимствования, который объединяет процентные ставки по всем кредитам, выданным домохозяйствам на покупку дома, увеличился в марте 2022 г. под влиянием процентной ставки. Процентная ставка по кредитам на покупку жилья с плавающей ставкой и первоначальным периодом фиксирования ставки до одного года увеличилась на 5 базисных пунктов до 1,40%, в основном за счет эффекта процентной ставки. Ставка по жилищным кредитам с первоначальным периодом фиксирования ставки от одного года до пяти лет выросла на 4 базисных пункта до 1,53% за счет эффекта процентной ставки. Процентная ставка по кредитам на покупку жилья с первоначальным сроком фиксации ставки от пяти до десяти лет увеличилась на 15 базисных пунктов до 1,54%. Это увеличение было связано с событиями в одной из стран еврозоны и было вызвано эффектом процентной ставки. Ставка по жилищным кредитам с первоначальным сроком фиксации ставки более десяти лет выросла на 9базисных пунктов до 1,47%, обусловленный эффектом процентной ставки. В тот же период процентная ставка по новым кредитам домохозяйствам на потребление осталась практически неизменной на уровне 5,29%.

Это увеличение было связано с событиями в одной из стран еврозоны и было вызвано эффектом процентной ставки. Ставка по жилищным кредитам с первоначальным сроком фиксации ставки более десяти лет выросла на 9базисных пунктов до 1,47%, обусловленный эффектом процентной ставки. В тот же период процентная ставка по новым кредитам домохозяйствам на потребление осталась практически неизменной на уровне 5,29%.

Что касается новых депозитов от домашних хозяйств, процентная ставка по депозитам с согласованным сроком погашения до одного года осталась практически неизменной на уровне 0,18%. Ставка по депозитам, подлежащим погашению с уведомлением за три месяца, и ставка по депозитам овернайт от домашних хозяйств остались неизменными на уровне 0,47% и 0,01% соответственно.

Таблица 2

Банковские процентные ставки для населения

и.р.ф. = фиксация начальной ставки

* Для этой категории инструментов понятие нового бизнеса распространяется на все непогашенные суммы, и поэтому объемы бизнеса несопоставимы с объемами других категорий; депозиты, размещенные домашними хозяйствами и корпорациями, относятся к сектору домашних хозяйств. Данные о непогашенных суммах получены из статистики баланса денежно-кредитных финансовых учреждений ЕЦБ.

Данные о непогашенных суммах получены из статистики баланса денежно-кредитных финансовых учреждений ЕЦБ.

** Для этой категории инструментов понятие нового бизнеса распространяется на всю непогашенную сумму, поэтому объемы бизнеса несопоставимы с другими категориями. Данные о непогашенных суммах получены из статистики баланса денежно-кредитных финансовых учреждений ЕЦБ.

Данные по банковским процентным ставкам для домохозяйств (Таблица 2)

Дополнительная информация

Таблицы, содержащие дальнейшую разбивку статистики банковских процентных ставок, включая сводные показатели стоимости заимствования для всех стран еврозоны, доступны в статистическом отчете ЕЦБ. Хранилище данных. Подмножество визуально представлено на сайте www.euro-area-statistics.org. Полный набор статистических данных о банковских процентных ставках как для зоны евро, так и для отдельных стран можно загрузить с SDW. Более подробная информация, включая календарь публикаций, доступна в разделе «Банковские процентные ставки» в разделе статистики на веб-сайте ЕЦБ.

По вопросам СМИ обращайтесь: Филипп Риспал , тел.: +49 69 1344 5482

Примечания:

- в Европейской системе счетов 2010 г. или ESA 2010) «домашние хозяйства» относятся к домашним хозяйствам и некоммерческим организациям, обслуживающим домашние хозяйства (разделы S.14 и S.15 ЕСС 2010 г.), а «банки» относятся к денежно-кредитным финансовым учреждениям, за исключением центральных банков. и фонды денежного рынка (ESA 2010, секторы S.122).

- Составные показатели стоимости заимствования описаны в статье под названием «Оценка переноса процентной ставки розничных банков в зоне евро в периоды финансовой фрагментации» в выпуске «Ежемесячного бюллетеня ЕЦБ» за август 2013 г. (см. вставку 1). ). Для этих показателей была применена схема взвешивания, основанная на 24-месячных скользящих средних новых объемов бизнеса, чтобы отфильтровать чрезмерную месячную волатильность. По этой причине изменения показателей совокупной стоимости заимствований в обеих таблицах нельзя объяснить ежемесячными изменениями отображаемых подкомпонентов. Кроме того, таблица банковских процентных ставок для корпораций представляет собой подмножество ряда, используемого при расчете показателя стоимости заимствования.

- Процентные ставки на новый бизнес взвешиваются по размеру отдельных соглашений. Это делается как отчитывающимися агентами, так и при расчете средних показателей по стране и зоне евро. Таким образом, изменения в средних процентных ставках в зоне евро для новых предприятий отражают, помимо изменений в процентных ставках, изменения в весовых коэффициентах новых предприятий отдельных стран для соответствующих категорий инструментов. «Эффект процентной ставки» и «эффект веса», представленные в этом пресс-релизе, получены из индекса Беннета, который учитывает месячные изменения совокупных ставок в зоне евро в результате изменений ставок в отдельных странах («эффект процентной ставки»). «), которые следует отделить от изменений, вызванных изменениями весов взносов отдельных стран («весовой эффект»). Из-за округления комбинированный «эффект процентной ставки» и «эффект веса» могут не совпадать с месячными изменениями совокупных ставок в зоне евро.

- В дополнение к ежемесячной статистике банковских процентных ставок в зоне евро за март 2022 года, этот пресс-релиз включает пересмотренные данные за предыдущие периоды. Гиперссылки в основной части пресс-релиза ведут к данным, которые могут измениться в последующих выпусках в результате пересмотра. Если не указано иное, эти статистические данные по зоне евро охватывают государства-члены ЕС, которые перешли на евро на момент, к которому относятся данные.

- По состоянию на декабрь 2014 года отчетный период отраслевая классификация, применяемая к статистике банковских процентных ставок, основана на Европейской системе счетов 2010 года (ESA 2010). В соответствии с классификацией ESA 2010 и в отличие от ESA 95, сектор нефинансовых корпораций (S.11) теперь исключает холдинговые компании, не занимающиеся управлением, и аналогичные дочерние финансовые учреждения.

- Ссылки на количество стран, являющихся движущей силой описанных событий в зоне евро, основаны на изменениях процентных ставок в каждой стране в сочетании с весом соответствующей страны в общем объеме транзакций.

Кроме того, таблица банковских процентных ставок для корпораций представляет собой подмножество ряда, используемого при расчете показателя стоимости заимствования.

Кроме того, таблица банковских процентных ставок для корпораций представляет собой подмножество ряда, используемого при расчете показателя стоимости заимствования.

КОНТАКТ

Европейский центральный банк

Главное управление связи

- Зоннеманнштрассе 20

- 60314 Франкфурт-на-Майне, Германия

- +49 69 1344 7455

- [email protected]

Воспроизведение разрешено при условии указания источника.

Контакты для СМИ

Наш веб-сайт использует файлы cookie

Мы постоянно работаем над улучшением этого веб-сайта для наших пользователей. Для этого мы используем анонимные данные, предоставляемые файлами cookie.

Узнайте больше о том, как мы используем файлы cookie

Я понимаю и принимаю использование файлов cookie

Спасибо!

Спасибо!

Мы обновили нашу политику конфиденциальности

Мы постоянно работаем над улучшением этого веб-сайта для наших пользователей. Для этого мы используем анонимные данные, предоставляемые файлами cookie.

Посмотрите, что изменилось в нашей политике конфиденциальности

Я понимаю и принимаю использование файлов cookie

Срок действия ваших предпочтений в отношении файлов cookie истек

Мы постоянно работаем над улучшением этого веб-сайта для наших пользователей. Для этого мы используем анонимные данные, предоставляемые файлами cookie.

Для этого мы используем анонимные данные, предоставляемые файлами cookie.

Узнайте больше о том, как мы используем файлы cookie

Я понимаю и принимаю использование файлов cookie

Европейский центральный банк удивляет рынки более значительным, чем ожидалось, повышением ставок

Европейский центральный банк повышает процентные ставки впервые за 11 лет. Но в Италии снова политическая суматоха.

Блумберг | Блумберг | Getty Images

Европейский центральный банк в четверг впервые за 11 лет повысил процентные ставки в попытке снизить безудержную инфляцию в еврозоне.

ЕЦБ, центральный банк 19 стран, использующих общую валюту евро, удивил рынки, подняв базовую ставку на 50 базисных пунктов, доведя ставку по депозитам до нуля. Трейдеры ожидали меньшего повышения на 25 базисных пунктов.

«Совет управляющих счел уместным сделать более крупный первый шаг на пути нормализации учетной ставки, чем было заявлено на его предыдущем заседании», — говорится в заявлении ЕЦБ в четверг.

Учреждение во Франкфурте, Германия, удерживало ставки на историческом минимуме, на отрицательной территории с 2014 года, поскольку оно имело дело с кризисом суверенного долга в регионе и пандемией коронавируса.

Евро вырос до сессионного максимума на новостях о более агрессивном повышении процентной ставки и торговался на уровне $1,0257. Доходность 10-летних итальянских облигаций также подскочила на новостях, увеличив рост после реакции на отставку премьер-министра Марио Драги ранее в четверг.

Повышение ставок на 50 базисных пунктов и смягчение перспективных прогнозов показывает, что ЕЦБ считает, что окно для серии повышений ставок быстро закрывается.

Карстен Бжески

Руководитель глобального макроэкономического отдела ING Германия

ЕЦБ также заявил, что это изменение процентных ставок «поддержит возвращение инфляции к среднесрочной цели Совета управляющих за счет усиления фиксации инфляционных ожиданий и обеспечения корректировки условий спроса для достижения цели по инфляции в среднесрочной перспективе. срок.» Целевой показатель инфляции ЦБ составляет 2%.

срок.» Целевой показатель инфляции ЦБ составляет 2%.

Ранее ЕЦБ заявлял, что повысит ставки в июле и сентябре, поскольку потребительские цены продолжают расти, но было неясно, зайдет ли это так далеко, чтобы вернуть ставки к нулю. Депозитная ставка банка теперь составляет 0%, основная ставка по операциям рефинансирования составляет 0,5%, а предельная кредитная линия составляет 0,75%.

смотреть сейчас

Выступая после объявления решения, президент ЕЦБ Кристин Лагард описала обоснование более значительного повышения, заявив: «Инфляция продолжает оставаться нежелательно высокой и, как ожидается, останется выше нашей цели в течение некоторого времени. Последние данные показывают замедление роста, омрачающее перспективы на вторую половину 2022 года и далее».

Сима Шах, главный стратег Principal Global Investors, сообщила по электронной почте, что ЕЦБ не ужесточает свою политику на фоне сильного экономического роста «и уж точно не сопровождается праздничными улыбками».

«ЕЦБ вступает в период резкого замедления экономики, сталкиваясь с серьезным стагфляционным [когда инфляция высока, а рост низок] шоком, который находится вне его контроля, а также сталкиваясь с политическим кризисом в Италии, который представляет сложную дилемму суверенного риска, — сказала она, добавив, что «нет другого ЦБ на развитом рынке в худшем положении, чем ЕЦБ».

Карстен Бжески, глава глобального макроэкономического отдела ING Germany, сказал: «Впервые с 2011 года Банк повысил процентные ставки, и сделал это на ура. Повышение ставок на 50 базисных пунктов и смягчение прогнозов на будущее показывает, что ЕЦБ считает, что окно для серии повышений ставок быстро закрывается».

Всплеск инфляции

Первое чтение инфляции в июне показало рекордно высокий уровень в 8,6%. Однако некоторые инвесторы скептически относятся к действиям ЕЦБ, поскольку они предсказывают рецессию в конце этого года. Еще в июне прогнозы ЕЦБ указывали на уровень инфляции 6,8% за весь этот год и 3,5% в 2023 году. Что касается роста, центральный банк оценивает уровень ВВП в 2,1% на этот и следующий год.

Что касается роста, центральный банк оценивает уровень ВВП в 2,1% на этот и следующий год.

Одной из самых больших неопределенностей в будущем является вопрос о том, полностью ли Россия прекратит поставки природного газа в Европу. Москву обвиняют в использовании ископаемого топлива в качестве оружия, поскольку ЕС вводит жесткие санкции против Кремля за неспровоцированное нападение на Украину.

смотреть сейчас

С июня потоки природного газа упали примерно на 60%, а в четверг после технического обслуживания возобновились поставки важнейшего газопровода «Северный поток-1», хотя и с уменьшенной пропускной способностью.

Европейский комиссар по экономике Паоло Джентилони заявил, что полное прекращение поставок из Москвы, поскольку Европа так зависит от российских углеводородов, может привести к рецессии в еврозоне в этом году, хотя это не базовый сценарий ЕС. В данный момент.

Лагард заявила в четверг, что «продолжение войны в Украине остается источником значительного риска снижения роста, особенно если поставки энергоносителей из России будут нарушены до такой степени, что это приведет к нормированию для фирм и домохозяйств».

Европейская комиссия, исполнительный орган ЕС, в среду предложила странам ЕС сократить потребление газа как минимум на 15% до марта, чтобы лучше справиться с сокращением поставок из России этой зимой.

Инструмент против фрагментации

Между тем, в четверг инвесторы внимательно следили за подробностями нового инструмента ЕЦБ против фрагментации, который направлен на поддержку стран с большими долгами и высокими затратами по займам, таких как Италия.

Центральный банк назвал этот новый инструмент TPI (Transmission Protection Instrument). Он может быть активирован для противодействия «необоснованной, беспорядочной динамике рынка, которая представляет серьезную угрозу для распространения денежно-кредитной политики в зоне евро», говорится в сообщении.

«Масштаб покупок TPI зависит от серьезности рисков, связанных с передачей политики», — добавил ЕЦБ.

Подробности, опубликованные позже в четверг, показали, что этот инструмент может быть использован там, где страны сталкиваются с растущими затратами по займам, которые, как считается, не являются их виной.