Содержание

Эксперты: Белорусский рубль обречен на девальвацию

Беларусь

Белорусский рубль укрепился к корзине валют, но упал относительно доллара и евро. Аналитики объясняют это нынешним состоянием экономики страны. Подробнее — в материале DW.

Относительно валютной корзины (евро, доллар США и российский рубль), к которой официально привязан курс белорусского рубля, национальная валюта страны укрепилась в период с начала 2014 года по 11 ноября на 2,25 процента. Это произошло за счет падения курса российского рубля и просевшего на международных рынках евро. Минские аналитики, опрошенные DW, прогнозируют неизбежную девальвацию национальной валюты, связывая это с состоянием экономики Беларуси.

Порочная практика

По данным Нацбанка, белорусский рубль относительно доллара и евро с начала года подешевел на 12,93 и 2,45 процента соответственно. Но поскольку власти страны и население уже давно измеряют благосостояние в долларах, усиление национальной валюты относительно российского рубля более чем на 19 процентов с начала 2014 года нисколько не заслоняет в массовом сознании опасений о том, что белорусский рубль обречен на девальвацию, указывают наблюдатели.

С начала 2000-х, констатирует директор Исследовательского центра Института приватизации и менеджмента (ИПМ) Александр Чубрик, в Беларуси закрепилась порочная практика мыслить не в категориях национальной валюты: правительство делает прогнозы в долларах, население делает сбережения с оглядкой на падение курса рубля к доллару, про корзину валют в таких ситуациях никто не вспоминает.

Вадим ИосубФото: Alpari/By

Впрочем, добавляет финансовый аналитик официального партнера «Альпари» в Минске Вадим Иосуб, при отсутствии дополнительных шоковых факторов, влияющих на девальвацию российского рубля или евро к доллару, белорусский рубль в перспективе будет обесцениваться и к корзине валют.

Причины падения

Фактически курс доллара в Беларуси находится под управлением Нацбанка страны, планомерно обесценивающего рубль к американской валюте, объясняет эксперт по экономике минского Либерального клуба Антон Болточко. Однако основной причиной девальвации рубля он называет отрицательный счет текущих операций.

В Беларусь поступает меньше валюты, чем страна тратит, спрос превышает предложение, а разницу покрывают за счет заимствований, что позволяет белорусскому рублю падать плавно, констатирует Вадим Иосуб. Причин для изменения такой тенденции он не усматривает, прогнозируя дальнейшее падение рубля к доллару.

Дефицит твердой валюты в стране свидетельствует о том, что белорусский рубль по состоянию на третий квартал 2014 года переоценен относительно доллара примерно на 20-30 процентов, считает директор Исследовательского центра ИПМ Александр Чубрик.

По отношению к российскому рублю белорусский с начала года вырос на 19 процентовФото: DW/E. Danejko

При существующей в Беларуси инфляции, продолжает он, отечественные товары становятся дороже для покупателей на внешних рынках, а импортные для белорусов — привлекательнее, что приводит к наращиванию дисбаланса. Рубль девальвируют для устранения перекоса на валютном рынке, указывает эксперт на ключевую, по его мнению, причину падения курса национальной валюты относительно доллара.

Динамика падения и сопутствующие проблемы

Особенностью формирования курса белорусского рубля, подчеркивает Вадим Иосуб, является жесткая привязка к доллару США, а валютная политика Минска заключается в том, чтобы постепенно, чуть более чем на один процент в месяц, ослаблять национальную валюту именно к американской. По выражению Иосуба, график падения рубля к доллару — почти идеальная прямая.

Если же рассматривать динамику курса белорусского рубля к валютам основных торговых партнеров, то получается, что он укрепляется, что создает дополнительные проблемы для белорусского экспорта, говорит Иосуб. Однако над интересами экспортеров, по мнению Александра Чубрика, у властей превалирует желание сохранять стабильность и доверие не к национальной валюте, а к заданным темпам девальвации рубля к доллару.

При нынешней политике Нацбанка, прогнозирует эксперт, темпы обесценивания рубля могут сохраняться довольно долго — до приближения к равновесному курсу, позволяющему Минску избавиться от дисбаланса текущего счета. Судя по всему, полагает Антон Болточко, заданные Нацбанком рамки сохранятся, так как главная задача — не позволить рублю просесть так резко, как в 2011 году, когда его курс к твердым валютам снизился почти в три раза.

Судя по всему, полагает Антон Болточко, заданные Нацбанком рамки сохранятся, так как главная задача — не позволить рублю просесть так резко, как в 2011 году, когда его курс к твердым валютам снизился почти в три раза.

Где дно?

Вопрос о достижении дна падения белорусского рубля в ситуации регулирования его курса, по словам Иосуба, вряд ли корректен. Единственное, что волнуюет сейчас экспертов, — не слишком ли медленно падает рубль в связи с происходящим в России, и сохранятся ли темпы падения или вырастут.

Рассуждать о том, достиг ли белорусский рубль дна, можно было бы, отмечает Вадим Иосуб, лишь в случае свободного курсообразования. Аналитики называют его необходимым шоком для устранения дисбаланса в системе. Но, по мнению Антона Болточко, власти в Минске опасаются социального недовольства из-за сопутствующих свободному курсообразованию издержек — резкой девальвации рубля, проблем в банковской системе, а также роста внешнего долга в процентах к ВВП.

Кроме того, указывает эксперт, реформа только валютного рынка бессмысленна. При свободном курсообразовании менять надо также инвестиционную и денежно-кредитную политику, но и к этому власти не готовы. Поэтому им остается только плавно девальвировать рубль и искать для этого средства, а населению, не искушенному в премудростях экономическаого анализа, держать сбережения в разных валютах, заключил Антон Болточко.

При свободном курсообразовании менять надо также инвестиционную и денежно-кредитную политику, но и к этому власти не готовы. Поэтому им остается только плавно девальвировать рубль и искать для этого средства, а населению, не искушенному в премудростях экономическаого анализа, держать сбережения в разных валютах, заключил Антон Болточко.

Нацбанк Беларуси отпустил наличный курс рубля

Тема дня

Главная

Экономика

11 мая, 2011, 08:14

Распечатать

Таким образом, в Белоруссии сложились, как минимум, три официально признанных обменных курса: официальный (Br3061/$1), в пунктах обмена валют (Br4 тыс. /$1), внебиржевой (Br5 тыс./$1). Между тем, с 12 мая НББ расширяет прогнозный коридор девальвации нацвалюты по отношению к корзине валют (доллар, евро, российский рубль) с 8% до 12%.

/$1), внебиржевой (Br5 тыс./$1). Между тем, с 12 мая НББ расширяет прогнозный коридор девальвации нацвалюты по отношению к корзине валют (доллар, евро, российский рубль) с 8% до 12%.

ЗЕРКАЛО НЕДЕЛИ, УКРАИНА

Архив номеров

|

Последние статьи<

>Ход Зеленского: сценарии большого восстановления

Какие возможны механизмы и форматы поддержки Украины

Опрос читателейАвторМартина Богуславец

Статья

18 сентября 17:00

Возможности для школ во время войны: что надо знать

Международная программа Эразмус+ для учителей и школьников

Опрос читателейАвторЖанна Таланова

Статья

18 сентября 13:00

Деоккупированные территории: медицинские мобильные бригады

Население деоккупированных территорий будет нуждаться в медпомощи

Опрос читателейАвторАлла Котляр

Статья

18 сентября 08:30

Как полюбить науку с детства: полезный ресурс для образования

Как ученые решили показать детям смысл и увлекательность науки

► Видео

Опрос читателейАвторЕлена Компаниец

Статья

17 сентября 17:02

Харьковские хроники: электричество, вода и ежик

Пока есть связь.

..

..АвторМарко Баянов

Статья

17 сентября 13:00

Путин в слабой позиции: почему на встречи с ним опаздывают президенты

Но, ШОС, платформа для продвижения китайско-российского миропорядка, становится мощнее

Опрос читателейАвторНаталия Бутырская

Статья

17 сентября 08:30

..

..- Вам также будет интересно

>

Турецкие банки отказываются от сотрудничества с российской платежной системой «Мир»

19:33

В Украине запустили «Единый портал вакансий»

18:51

Украина бесплатно отправит зерно в Эфиопию и Сомали

18:42

Нафтогаз пытается отговорить от бумажных платежек хотя бы часть из почти 12 миллионов своих новых клиентов

18:13

В Германии начинается строительство терминала по приему СПГ

17:53

Налоги для бизнеса: с 1 октября придется платить больше

16:04

«Предмет, внешне похожий на Ленина» — жительницу Кременчуга приговорили к году условно за «распространение» коммунистической символики через Instagram

15:24

Американский доллар находится на 20-летнем максимуме: прогноз курса мировых валют

15:15

В Украине увеличилось количество сомнительных инвестпроектов

13:57

Отразится на будущей пенсии: эксперт рассказал, чем опасен отпуск за свой счет

13:55

Коммунальные платежи: будут ли их платить те украинцы, которые вынужденно покинули жилье

13:33

Борьба за «своих людей» на должности руководителя украинской ГТС завершилась в худших традициях

13:25

Последние новости

Коллаборанты бегут в Россию из двух районов Луганской области – Генштаб

19:39

Турецкие банки отказываются от сотрудничества с российской платежной системой «Мир»

19:33

В «ЛНР» осудили сотрудника ОБСЕ к 13 годам лишения свободы

19:31

Федерация фехтования Украины призвала международную федерацию заблокировать возвращение россиян

19:27

Украинские военные сбили вражеский Су-25, три беспилотника и крылатую ракету

19:08

Все новости

Добро пожаловать!

Регистрация

Восстановление пароля

Авторизуйтесь, чтобы иметь возможность комментировать материалы

Зарегистрируйтесь, чтобы иметь возможность комментировать материалы

Введите адрес электронной почты, на который была произведена регистрация и на него будет выслан пароль

Забыли пароль?

Войти

Пароль может содержать большие и маленькие буквы латинского алфавита, а также цифры

Введенный e-mail содержит ошибки

Зарегистрироваться

Имя и фамилия должны состоять из букв латинского алфавита или кирилицы

Введенный e-mail содержит ошибки

Данный e-mail уже существует

У поля Имя и фамилия нет ошибок

У поля E-mail нет ошибок

Напомнить пароль

Введенный e-mail содержит ошибки

Нет учетной записи? Зарегистрируйтесь!

Уже зарегистрированы? Войдите!

Нет учетной записи? Зарегистрируйтесь!

За монетарную Беларусь! Шесть признаков надвигающейся девальвации — REFORM.

by

by

«Пока я являюсь председателем правления Нацбанка, никакой разовой одномоментной девальвации никогда не будет».

Знаменитая фраза Петра Петровича Прокоповича прочно связала в национальной памяти третий холодильник «Атлант», валютчиков и хорошее ирландское пиво за евро. Время зарплаты папиццот и льготных кредитов на квартиру в Каменной горке закончилось три года назад.

Сейчас Петр Прокопович является Председателем наблюдательного совета банка БПС-Сбербанк.

Так устроена человеческая память — помнить только хорошее. Петр Петрович искренне хотел сделать беларусов счастливее и богаче. Если для этого нужно было обмануть законы экономики, тем хуже для законов и экономики. Лихие качели регулярных девальваций постепенно забылись. Теперь герой Беларуси и один из самых узнаваемых пенсионеров страны вызывает лишь умиление и теплые чувства.

Новую команду Нацбанка во главе с Павлом Каллауром называют технократами. До власти «молодежь» (конечно, на фоне Петра Петровича легко быть молодым) дорвалась после очередной девальвации в конце 2014 года. «Если вы мне верите, то девальвации не будет» заявил вице-премьер Прокопович, руками Надежды Ермаковой обвалил на прощание рубль на 30% и отправился в

«Если вы мне верите, то девальвации не будет» заявил вице-премьер Прокопович, руками Надежды Ермаковой обвалил на прощание рубль на 30% и отправился в предрассветную тишину на заслуженный отдых.

Зачем мы об этом вспомнили? Потому что не было в истории экономической теории более верного признака обвала национальной валюты, чем клятвенное обещание главы Национального банка Беларуси держать курс.

То, что устроили после Павел Каллаур и компания, эксперты называют «режимом монетарного таргетирования».

В Беларуси проводится относительно жесткая монетарная политика — как результат, за три года курс доллара вырос всего на 26% (во многом из-за общемирового тренда на подорожание американской валюты), инфляция снизилась до однозначных величин, проведена деноминация. Впервые в истории независимой Беларуси введены в оборот металлические монеты. У беларусов появился еще один повод для гордости — за такие купюры, которые больше похожи на евро, не стыдно!

Беларусь встретила независимость с советским рублём и инфляцией в 2600%

Есть и обратная сторона — замедление экономического роста и сокращение зарплат.

Напомним, экономическая политика предшественника Каллаура была проста, как грабли. Раньше Нацбанк печатал ничем не обеспеченные деньги и раздавал через льготные кредиты сельскому хозяйству, промышленным гигантам и лояльному электорату. Идеи Петра Прокоповича идеально укладывались в русло политики «социально ориентированного государства» и «запуска заводов». Те самые лозунги, с которыми в 94-м году пришел к власти Александр Лукашенко.

Когда денежный пузырь разрастался до угрожающих размеров, власти проводили одномоментную девальвацию. По сути, это налог на эффективность. Его уплачивали те, кто пытался жить по нормальным экономическим законам и строил долгосрочную стратегию развития бизнеса.

Простой пример —

уборщица Нацбанка с зарплатой в 300 долларов могла построить за льготный кредит квартиру в Минске, а высококлассный программист с зарплатой в 1500 долларов — нет.

Программист не относился к нуждающимся и не мог претендовать на государственную поддержку. Он должен был копить на квартиру десятилетиями, а уборщица имела право на льготный кредит в беларусских рублях, который после очередной девальвации превращался в смешные деньги.

Он должен был копить на квартиру десятилетиями, а уборщица имела право на льготный кредит в беларусских рублях, который после очередной девальвации превращался в смешные деньги.

Тот же принцип работал и в промышленности, когда гиганты индустрии выпускали десятки тысяч устаревших тракторов и грузовиков, а затем после девальвации распродавали их за гроши и отчитывались о росте производства. Неудивительно, что в 2000-х ВВП в Беларуси рос двузначными величинами.

Такие фокусы были возможны лишь благодаря безграничному рынку соседней России. Вернее, высоким ценам на нефть, деньгами от продажи которой соседка могла оплатить все что угодно.

К концу 2014 года сошлись сразу несколько факторов, которые заставили высшее руководство страны в корне поменять как подходы к управлению экономикой, так и внешнеполитический вектор.

Население и бизнес стали настолько «финансово грамотными», что эффект от девальвации перестал компенсировать негатив. Экономический рост замедлился, а девальвации 2011 и 2014 годов ударили в первую очередь по электорату. Плюс после падения цен на нефть в 2014 году ловить на российском рынке больше нечего.

Экономический рост замедлился, а девальвации 2011 и 2014 годов ударили в первую очередь по электорату. Плюс после падения цен на нефть в 2014 году ловить на российском рынке больше нечего.

Курить мы будем, но пить не бросим! Инфографика: svaboda.org

И посмотрите, как заиграла беларусская политическая жизнь новыми красками. Мягкая беларусизация, политическая оттепель, декреты и указы по либерализации экономики, Макей в The Financial Times, «Восточное партнерство», вот это вот все. Как не вспомнить Ильича с его «политика – это концентрированная экономика».

Напрашивается простой вывод:

пока власти вынуждены проводить жесткую монетарную политику в стиле Каллаура — сохраняется вектор на независимость и поддержку частного предпринимательства.

Верно и обратное. Заработает печатный станок — можно смело уезжать из страны на пару лет до новой оттепели, если будет куда возвращаться.

Редакция #RFRM попросила старшего аналитика компании «Альпари» Вадима Иосуба простыми словами объяснить, на что всем нам нужно обращать внимание, чтобы понять, в какую сторону дует ветер.

Старший аналитик компании «Альпари» Вадим Иосуб

Содержание

1.Рост зарплат

Я думаю, самый классический признак — это активный рост зарплат, при этом активный рост зарплат в валютном выражении. И этот рост очевидно опережает темпы роста экономики. Ситуация, например, когда экономика растет на 1%, а средняя зарплата по стране растет на 10% в валютном выражении — это значит, что скоро эти зарплаты в валютном выражении должны сильно скорректироваться вниз, то есть для этого должен произойти скачок валют. Кстати говоря, у нас, если брать былые времена, зарплаты не просто росли, а особенно росли по каким-нибудь электоральным поводам, в преддверии выборов в парламент, в преддверии президентских выборов.

В прошлом и позапрошлом году зарплата в реальном выражении, то есть с учетом инфляции, и в долларовом выражении снижалась. В этом году она растет, но растет достаточно умеренно и в рублевом выражении с поправкой на инфляцию, и в валютном выражении.

Наиболее ярким доказательством того, что у самого высокого руководства что-то в мозгах поменялось и они вроде как отказались от старой денежной политики, было то, что как раз и последние парламентские выборы, и последние президентские выборы не сопровождались массовым ростом зарплаты, раздачей кредитов и так далее…

Они существуют!

Что там у кого в мозгах, мы судить не можем, но последние два года говорят о том, что где-то там на самом большом верху все-таки поняли, что

политика дешевых кредитов, политика работы печатного станка — это путь в никуда.

С помощью такой политики можно краткосрочно решить какие-то вопросы: ну, напечатать там деньги и всем раздать в полтора раза больше. А через три месяца, через полгода все выльется в инфляцию, в девальвацию. Опять окажется, что допечатанная зарплата еще меньше, чем была.

Кстати говоря, интересная мысль! Там, где есть сменяемость власти, которая последний срок досиживает, теоретически есть соблазн сделать что-нибудь такое, чтобы краткосрочно всем понравиться, а негативные последствия будет расхлебывать следующее правительство. У нас власть в государстве меняться не собирается и это по идее должно эту власть заставлять думать о последствиях экономических решений, которые могут быть через три, шесть месяцев.

Слава несменяемой власти! (смеется)

Заводы еще стоят.

2. Ажиотажный спрос

Что еще кроме резкого роста зарплат? На самом деле у резкого роста зарплат есть и другие очевидные последствия. У нас же всегда на фоне всякого кризиса был ажиотаж в магазинах, когда люди покупали по 3 телевизора, по 2 холодильника. Конечно, это было следствием выросших зарплат. В том же декабре 2014 года ажиотаж возник в первой половине декабря, когда еще курс стоял. О девальвации объявили только 19 декабря.

Конечно, это было следствием выросших зарплат. В том же декабре 2014 года ажиотаж возник в первой половине декабря, когда еще курс стоял. О девальвации объявили только 19 декабря.

Даже у российских олигархов бывают критические дни.

3. Кризис у торговых партнеров

Одним из признаков может быть жесткая привязка нашего рубля к валютам торговых партнеров. В 2014 году в чем была фишка — держались за курс доллара, при этом российский рубль к доллару упал. В результате российский рубль стал резко дешеветь к белорусскому. Падает российский рубль — дешевеют российские товары. Был короткий период, когда все, кто ездил на «закупы» в Литву или Польшу – все в Россию поехали, там стало выгодно покупать почти все.

Понятно, так долго продолжаться не могло и жутко дешевеющий российский рубль должен был потянуть за собой беларусский.

Какие тайны скрывает кочан беларусской капусты?

4. Колебания курса

Какими еще могут быть сигналы? На самом деле важнейший сигнал – пока курс беларусского рубля колеблется по отношению к разным иностранным валютам, пока он то растет, то падает, делает это ежедневно и в разные стороны – все нормально.

Если мы в какой-то момент заметим, что курс той или иной валюты стал совсем-совсем стабильным, стоит на месте – вот это будет теоретически сигналом, что опять вернулись к искусственному удержанию курса беларусского рубля.

Это может относиться к курсу одной из валют, например к курсу доллара или к курсу российского рубля. Или вдруг константой на длительное время станет стоимость корзины валют. Обыватель не знает, что это такое и не следит за этим показателем. А зря.

Верный способ насторожиться. Это может быть признаком того, что опять возвращаются элементы административного, искусственного курсообразования.

Верность курсу партии не спасла граждан СССР от изменений курса рубля

5. Ставка рефинансирования

Попроще можно сказать вот как: сейчас у нас ставка рефинансирования снижается, но она снижается вслед за снижением инфляции. В принципе, это нормально, снижать ставку рефинансирования вслед за снижением инфляции.

Хорошо бы, чтобы ставка рефинансирования выполняла свою роль и влияла на ставки по кредитам и депозитам. Чтобы было сразу видно, когда ставки являются положительными в реальном выражении. Это означает очень простую вещь — чтобы они были выше инфляции.

Чтобы было сразу видно, когда ставки являются положительными в реальном выражении. Это означает очень простую вещь — чтобы они были выше инфляции.

Если мы заметим, что

ставки по долгосрочным депозитам, а тем более ставки по кредитам стали ниже инфляции – это очень-очень тревожный звоночек.

Пока они выше инфляции — значит более-менее с процентными ставками и со ставкой рефинансирования все правильно.

Чистое, как хрустальный сосуд, золото.

6. Золотовалютные резервы

Еще одним важным индикатором может быть величина ЗВР. По сути это наш буфер, который мы с одной стороны тратим на возврат кредитов, и пополняем его новыми кредитами.

Всегда достаточно тревожным звоночком было сокращение золотовалютных резервов.

Но слава богу в этом году с учетом последних взятых кредитов, нового транша ЕАБР (Евразийский банк развития), с учетом размещенных еврооблигаций – ЗВР у нас даже растут.

Если мы увидим, что они начнут резко сокращаться, а Нацбанк статистику ежемесячно публикует — это будет определенный повод задуматься и волноваться. Накануне девальваций в 2011 году, в 2014 году были ощутимые снижения ЗВР на сумму порядка 1-1,5 млрд в месяц.

Накануне девальваций в 2011 году, в 2014 году были ощутимые снижения ЗВР на сумму порядка 1-1,5 млрд в месяц.

Справедливый суд облагораживает человека.

Нужны структурные реформы

У нас весь разговор крутится вокруг денежной политики и сейчас очень популярно задаваться вопросом «блин, а какая нам денежная политика нужна, чтобы наша страна процветала, расцвела и выросла».

Упускается очень важный момент: денежно-кредитная политика — это лишь элемент экономической политики.

За счет одной денежной политики нельзя исправить пробелы в других экономических моментах.

Основные проблемы белорусской экономической модели всем хорошо известны. Это предельно неэффективный госсектор экономики, который уничтожает в огромных объемах деньги, ресурсы, которые генерируются в других отраслях.

Для того чтобы с этим что-то делать, нужна политическая воля, т.е. никакими монетарными ухищрениями, никаким изменением процентной ставки вверх или вниз, никаким изменением режима валютного курса с фиксированного на плавающий или с плавающего на фиксированный структурные проблемы экономики решить невозможно.

Эскиз 1 беларусского талера от Zmicierk на dribbble.

Я очень просто сформулирую. Для роста экономики нам нужны две принципиальные вещи: коренным образом реформировать неэффективный госсектор и деньги, чтобы все это делать. Нужны не долговые деньги, а бурный поток иностранных инвестиций. Не такие деньги, которые сегодня одолжили, а завтра нужно отдавать, а те деньги, которые инвестор сам вложит в нашу страну, сюда и здесь будет работать.

Для этого нужна такая вещь как инвестиционный климат. А инвестиционный климат — это, по-простому говоря, неприкосновенность частной собственности, обеспеченная независимым судом. Вопрос в наших реалиях предельно политический. То есть

никакой денежной политикой заменить отсутствие независимого суда, неприкосновенность собственности, неэффективные предприятия невозможно.

Поэтому в наших текущих условиях единственное, чего можно добиться максимально грамотной и взвешенной монетарной политикой — избавить страну от гиперинфляции, сделать более-менее нормальной ситуацию на валютных рынках, избавить нас от обвалов на какое-то время. Но если не решить проблему неэффективных государственных предприятий, то само их наличие может спровоцировать тяжелейший банковский и валютный кризис за счет накопления плохих долгов. Несмотря на самую аккуратную, самую правильную денежно-кредитную политику Нацбанка.

Но если не решить проблему неэффективных государственных предприятий, то само их наличие может спровоцировать тяжелейший банковский и валютный кризис за счет накопления плохих долгов. Несмотря на самую аккуратную, самую правильную денежно-кредитную политику Нацбанка.

Эскиз 5 беларусских талеров от Zmicierk на dribbble.

Для устойчивого развития экономики жесткая денежно-кредитная политика является необходимым, но недостаточным условием.

***

Понравился материал? Успей обсудить его в комментах паблика #RFRM на Facebook, пока все наши там. Присоединяйся бесплатно к самой быстрорастущей группе реформаторов в Беларуси!

***

Фото на обложке: Сергей Тарасюк, «Золотые слитки Беларуси», foto.by

Почему ограничения валютных операций не так страшны, как кажется

Фото: pinimg.com

«Не нужно думать, что 9 июля 2021 года день в день собираются вводить валютные ограничения в Беларуси. Это всего лишь регламенты для действий на случай серьезных экономических потрясений. Например, если страну отключат от SWIFT или начнется война — власть будет пользоваться этими мерами. Никто не говорит, что это случится, но планы и порядки действий решили предусмотреть» — так прокомментировал информацию о подписании Указа № 154 старший аналитик «Альпари Евразия» Вадим Иосуб.

Например, если страну отключат от SWIFT или начнется война — власть будет пользоваться этими мерами. Никто не говорит, что это случится, но планы и порядки действий решили предусмотреть» — так прокомментировал информацию о подписании Указа № 154 старший аналитик «Альпари Евразия» Вадим Иосуб.

Многих известие встревожило — мол, правительство ожидает девальвации и уже готовит пакет ограничений. Но на деле документ просто расставляет точки над i. Разбираемся.

Справка:

Указ № 154 должен привести законодательство в соответствие с Законом № 36-З от 30 июня 2020 года «Об изменении законов по вопросам валютного регулирования и валютного контроля». Последний вступит в силу с 9 июля 2021 года.

Вот некоторые изменения, которые вводятся с 9 июля:

- Можно будет открывать счета в иностранных банках, покупать акции и недвижимость за рубежом без согласования с Нацбанком (до определенного лимита)

- Вводится регистрация некоторых валютных договоров (в том числе сделок по покупке недвижимости, ценным бумагам, экспортных и импортных контрактов, если они будут заключены с нерезидентами и превысят установленный лимит)

- Принимается перечень случаев, при которых правительство и Нацбанк могут вводить валютные ограничения.

К таким обстоятельствам относятся:

- Снижение золотовалютных запасов ниже допустимого уровня

- Резкие колебания курса белорусского рубля

- Ситуации, при которых осуществление мер по ослаблению или отмене валютных ограничений может повлечь ухудшение экономической и финансовой ситуации в Беларуси либо нанести ущерб интересам безопасности страны и препятствовать поддержанию общественного порядка.

«Власти и раньше вводили ограничения»: почему не стоит бежать за валютой

— Первое, что нужно понимать, — ничего страшного и плохого не произошло. Изменения в законах о валютном регулировании и контроле готовились уже давно. В течение последних 5 лет поэтапно вводились изменения в направлении либерализации валютных операций. Например, первой ласточкой стало сокращение, а затем и отмена обязательной продажи части валютной выручки.

9 июля этого года процесс этой либерализации просто будет финализирован.

Вадим Иосуб

Старший аналитик «Альпари Евразия»

В итоге принятых изменений в Беларуси ситуация с валютным регулированием станет такой же, как в большинстве развитых стран мира. Закон подразумевает полную свободу валютных операций, в том числе связанных с движением капитала.

Теперь население и бизнес сможет не только открывать счета за рубежом, но и в том числе покупать акции и недвижимость, становиться учредителями иностранных компаний. С 9 июля 2021 года для этого не потребуется получать разрешение у Нацбанка. В некоторых случаях Нацбанк нужно будет уведомлять о проведении таких операций.

При этом закон предусматривает и возможность введения в случае каких-то экономических форс-мажоров ограничений по валютным операциям. Многих новости об этом могли встревожить. Но на самом деле ничего страшного не произошло.

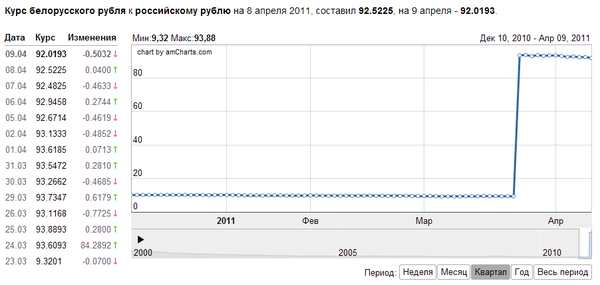

Не следует думать, что раньше у властей не было возможности вводить такие ограничения. Она была. И в отдельные моменты власти ею пользовались. Например, можно вспомнить такую ситуацию в 2011 году, когда де-факто невозможно было купить валюту в пунктах обмена. Тогда не вводилось запрета на покупку валюты в целом. Но властями было принято решение, что в обменниках можно будет купить только ту валюту, которую население сдавало.

Например, можно вспомнить такую ситуацию в 2011 году, когда де-факто невозможно было купить валюту в пунктах обмена. Тогда не вводилось запрета на покупку валюты в целом. Но властями было принято решение, что в обменниках можно будет купить только ту валюту, которую население сдавало.

На бирже можно было покупать валюту только для определенных целей. Вводились ограничения и в конце 2014 года, когда одномоментно ввели 30% налог на покупку валюты.

Фото: gobankingrates.com

То есть и раньше в случае необходимости могли вводиться любые ограничения и на какой угодно срок. Было непонятно, на каких основаниях и условиях они принимаются. Но делалось это через постановления Нацбанка или указами президента.

Теперь, с 9 июля 2021 года, де-факто существующую возможность оформили в виде закона. В нем перечислено, какие ограничения могут вводиться, в каких случаях они вводятся и на какой срок (до 1 года).

Также в законе говорится о возможности введения обязательной продажи валюты предприятиями в случае форс-мажоров в экономике. В Беларуси такие меры предпринимались опять же почти все время ее существования. Продавалось 50% получаемой предприятиями валюты. По мере отказа от фиксированного курса и общей либерализации валютных операций постепенно эта доля обязательной продажи снижалась: было 30%, затем — 20%, а потом ее и вовсе отменили. Но теперь в законе фиксируется, что в случае возникновения форс-мажора к этой практике могут вернуться.

В Беларуси такие меры предпринимались опять же почти все время ее существования. Продавалось 50% получаемой предприятиями валюты. По мере отказа от фиксированного курса и общей либерализации валютных операций постепенно эта доля обязательной продажи снижалась: было 30%, затем — 20%, а потом ее и вовсе отменили. Но теперь в законе фиксируется, что в случае возникновения форс-мажора к этой практике могут вернуться.

По сути, от принятия этого закона никому хуже не станет. Наоборот, прояснились условия введения ограничений, четко зафиксировались сроки. Теперь система стала более прозрачной.

«Следите за ситуацией с холодной головой»: почему риски экономического форс-мажора сейчас не так уж высоки

Нужно понимать, что валютные ограничения так или иначе принимают в любой стране, где происходит серьезный финансовый форс-мажор.

Можем вспомнить ситуацию в Украине в 2014 году. Военный конфликт на востоке страны и отделение Крыма вместе с отказом от фиксированного курса привели к тому, что курс гривны по отношению к доллару упал в три раза — с 8 гривен за доллар до 24. Тогда в Украине ввели административные ограничения как на покупку валюты (наличной и безналичной), так и на вывод валюты из страны. Но проблема была не в том, что власти страны ввели такие ограничения, а в том, что в стране в целом сложилась крайне сложная экономическая ситуация.

Тогда в Украине ввели административные ограничения как на покупку валюты (наличной и безналичной), так и на вывод валюты из страны. Но проблема была не в том, что власти страны ввели такие ограничения, а в том, что в стране в целом сложилась крайне сложная экономическая ситуация.

Если в стране по каким-то причинам нет валюты (ее невозможно купить в обменнике или снять с валютного счета), то проблема именно в том, что нет валюты, а не в том, что вводятся какие-то ограничения по операциям с ней.

Вводи — не вводи ограничения — все равно валюту не получишь.И не нужно думать, что 9 июля 2021 года день в день собираются вводить такие ограничения в Беларуси. Это всего лишь регламенты для действий на случай серьезных экономических потрясений. Например, если страну отключат от SWIFT или начнется война — власть будет пользоваться этими мерами. Никто не говорит, что это случится, но планы и порядки действий решили предусмотреть.

Фото: atorus.ru

И в целом наступление какого-то настолько критического форс-мажора сейчас гораздо менее вероятно, чем это было в том же 2011 году. Разница в том, что сейчас мы используем плавающий курс. При фиксированном курсе, если спрос на валюту резко возрастал, удовлетворять его приходилось из золотовалютных резервов. А они таяли прямо на глазах. Это мы и наблюдали в конце 2010 — начале 2011 года.

Разница в том, что сейчас мы используем плавающий курс. При фиксированном курсе, если спрос на валюту резко возрастал, удовлетворять его приходилось из золотовалютных резервов. А они таяли прямо на глазах. Это мы и наблюдали в конце 2010 — начале 2011 года.

В ситуации возросшего спроса на валюту плавающий курс резко снижает давление на резервы и вероятность наступления дефицита валюты. То есть если спрос на валюту вырос, а курс удерживается, то наступает дефицит. Но если курс корректируется в соответствии со спросом — наступает баланс спроса и предложения.

Сейчас ситуация в белорусской экономике не говорит о том, что бизнесу стоит как-то готовиться к ужесточениям со стороны государства. Пока паниковать рано. Нужно просто следить за ситуацией с холодной головой.

Читайте также

- «Сколько денег ни давай — все сожрут и пустят в песок». Вадим Иосуб о неподъемных ставках и других «болезнях» белорусской экономики

- «Если включат станок, то „дна“ у рубля не будет!» Что ждет экономику Беларуси в 2021 году

- «Смотрят как на овец, с которых можно состричь клок шерсти». Почему повышение налогов для ИП не спасет экономику Беларуси

Почему повышение налогов для ИП не спасет экономику Беларуси

Почему повышение налогов для ИП не спасет экономику Беларуси

Обмен валюты: что изменится в Беларуси после 9 июля

10:29

11 Июня 2021

Экономика

Изменения на белорусском валютном рынке взбудоражили общественность еще на стадии принятия законодательного акта. Ближе к дате его вступления в силу – 9 июля 2021 года – тема снова вызывает логичный интерес у белорусов, переживших три деноминации и пять девальваций.

Как обновленное законодательство скажется на возможности обменять валюту, выяснил Sputnik. Если коротко – по сути, все останется по-прежнему, просто у Нацбанка стало больше правовых основ для введения ограничений.

Порядок работы касс и обменных пунктов при проведении валютных операций регламентирует «Инструкция о проведении валютных операций», утвержденная постановлением от 31 мая 2021 г. № 147.

№ 147.

Белорусы смогут покупать доллары на бирже

Фактически, для простого человека ничего не изменится. Единственное, нельзя будет отменить сделку: если вы передадите деньги кассиру, а в этот момент курс изменится, операция завершится в соответствии с первоначальными условиями.

Теперь физические лица (как и юридические) смогут сами участвовать в торгах Белорусской валютно-фондовой биржи без посредничества банка. Процессы будут регламентировать иные, в том числе, локальные правовые акты биржи, которые сейчас разрабатываются.

А еще белорусы смогут в обменниках совершать и другие банковские операции.

Также в новых условиях банк наделен правом взимать плату в иностранной валюте по кредитам, валютно-обменным операциям на торгах Белорусской валютно-фондовой биржи, банковским гарантиям, другим расчетным операциям кассового обслуживания.

Инструкция не затрагивает валютно-обменные операции с использованием банковских карточек и инфокиосков, а также денежные переводы и взыскание средств в бесспорном порядке.

История ограничений

В случае ухудшения экономической ситуации, запреты Нацбанк вводил бы и без нового закона. Примеры в экономической истории современной Беларуси есть.

В 2011 году временно действовало правило, по которому валюту нужно было резервировать за 30 дней до покупки. А для обменников на бирже ее и вовсе какое-то время не продавали. Следствием стали очереди в пункты обмена, даже велись записи с указанием порядкового номера.

В декабре 2014-го Нацбанк утвердил комиссию в 30% на покупку валюты. Уже в начале 2015-го сбор отменили, и всего через месяц официальный курс сравнялся с показателем на «черном» рынке. Еще юрлиц обязали продавать половину валютной выручки на бирже.

Сейчас все вероятные ограничения объединили в один документ. И вводить их регулятор может совместно с правительством.

К чему готовят белорусов?

В указе президента №154, который осовременивает положения закона о валютном регулировании (№ 36-З от 30 июня 2020 года), прописаны условия, при которых возможны ограничения на валютном рынке. На сегодня предпосылок к этому нет.

На сегодня предпосылок к этому нет.

Одна из возможных причин – снижение золотовалютных резервов Беларуси ниже допустимого уровня. Но в мае, несмотря на негативные прогнозы, золотой фонд республики благодаря «благоприятной внешнеэкономической конъюнктуре» увеличился почти на $500 млн (+6,7%). Резервные активы на 1 июня составили $7,763 млрд, а власти заложили показатель не ниже $6 млрд к началу 2022 года.

Еще один обозначенный в документе фактор – резкие колебания курса белорусского рубля. Понятие резкости – относительное, но со времен почти Byn2,7 за доллар 08.04.2021, американская валюта дешевеет. На фоне ожиданий переговоров Владимира Путина и Джо Байдена еще больше усиливается российский рубль, за которым стремится и белорусский, укрепляясь и к доллару, и евро.

Что будет дальше, естественно, предсказать не может никто. Но главный совет финансистов актуальности пока не теряет – «храните деньги в разных корзинах» (в долларах, евро, белорусских, российских рублях). Чуть больше знаний позволит обратить внимание и на рынок ценных бумаг.

Чуть больше знаний позволит обратить внимание и на рынок ценных бумаг.

В Указе предусмотрено введение ограничений при возникновении обстоятельств, которые могут повлечь «ухудшение экономической и финансовой ситуации в Республике Беларусь либо нанести ущерб интересам безопасности Республики Беларусь и препятствовать поддержанию общественного порядка». Когда случается экономический кризис, простому человеку непонятно, где причины, а где следствие, и все происходящие события могут подходить под это описание, приводя к резкому колебанию курса белорусского рубля и снижению золотовалютных резервов.

Но при всей непредсказуемости развития событий какая-то определенность все-таки есть: возможные ограничения, если они будут введены, могут действовать не более года.

Курс НБ Республики Беларусь на 01.11.2011

11.2011″>01.11.2011

11.2011″>01.11.2011

Валюта

Конвертер валют

Источник

| Валюта | Колич. ед. | Курс, BYN | Абс. изм., BYN | Отн. изм., % |

|---|---|---|---|---|

| UAH— украинские гривны | 1 | 1 055.5900 | -6.6400 | -0.6251 |

| USD— доллары США | 1 | 8 450.0000 | -50.0000 | -0.5882 |

| EUR— ЕВРО | 1 | 11 850.0000 | -190.0000 | -1.5781 |

| RUB— российские рубли | 1 | 281. 0000 0000 | -3.0000 | -1.0563 |

| AUD— австралийские доллары | 1 | 8 928.6900 | -165.4600 | -1.8194 |

| BGL— болгарские левы | 1 | 6 057.5600 | -112.5900 | -1.8248 |

| CAD— канадские доллары | 1 | 8 470.7500 | -117.2800 | -1.3656 |

| CHF— швейцарские франки | 1 | 9 709.8500 | -150.3700 | -1. 5250 5250 |

| CNY— юани Женьминьби (Китай) | 1 | 1 329.6200 | -8.1200 | -0.6070 |

| CZK— чешские кроны | 1 | 479.9000 | -8.8300 | -1.8067 |

| DKK— датские кроны | 1 | 1 592.0300 | -29.0200 | -1.7902 |

| GBP— английские фунты стерлингов | 1 | 13 551.6900 | -139.6800 | -1.0202 |

| IRR— иранские реалы | 1000 | 784. 0800 0800 | -8.8300 | -1.1136 |

| ISK— исландские кроны | 1 | 74.1500 | -1.5300 | -2.0217 |

| JPY— японские иены | 10 | 1 075.4100 | -44.4800 | -3.9718 |

| KGS— сомы Кыргызстана | 1 | 185.3200 | -2.2100 | -1.1785 |

| KWD— кувейтские динары | 1 | 30 754.1100 | -291.5800 | -0.9392 |

| KZT— казахские теньге | 1 | 57. 1800 1800 | -0.4300 | -0.7464 |

| LTL— литовские литы | 1 | 3 431.9600 | -62.9600 | -1.8015 |

| LVL— латвийские латы | 1 | 16 827.6400 | -307.7300 | -1.7959 |

| MDL— молдавские леи | 1 | 733.4300 | -0.3600 | -0.0491 |

| NOK— норвежские кроны | 1 | 1 544.2300 | -28.6500 | -1.8215 |

| PLN— польские злотые | 1 | 2 731. 0500 0500 | -66.8000 | -2.3875 |

| SEK— шведские кроны | 1 | 1 314.2000 | -24.8800 | -1.8580 |

| SGD— сингапурские доллары | 1 | 6 776.8100 | -60.9300 | -0.8911 |

| TRY— новые турецкие лиры | 1 | 4 798.4100 | -72.6500 | -1.4915 |

| XDR— СДР | 1 | 13 494.4000 | -28.4200 | -0.2102 |

Конвертер валют

Смотри также

- Весь рынок: Валюта

- Архив курсов с 1996 года и Графики

- Конвертер валют

70% криптовалютных вкладчиков убеждены, что станут миллиардерами благодаря крипте

Позавчера, 05:31 — 718 2

Что будет с долларом в ближайшие недели

Вчера, 15:37 — 30467

ПриватБанк снизил минимальную сумму инвестиций в ОВГЗ

2 ч.

назад — 197 1

назад — 197 1

назад — 197 1Что будет с долларом в ближайшие недели

Вчера, 15:37 — 30467

Что такое авансовый налог на прибыль

Вчера, 10:14 — 20479

ICU дал прогноз относительно ВВП Украины и курса гривны в 2023 году

Вчера, 08:06 — 5692

С 1 декабря заработают новые размеры ЕСВ для работодателей и ФЛП

5 ч. назад — 3272

Как мужу вывезти жену, детей или родителей за границу: разъяснение пограничников

Вчера, 16:17 — 3055

Курсы обмена Великобритании — Сравните курсы обмена иностранных валют в режиме реального времени

Добро пожаловать в Курсы обмена Великобритании — Курсы обмена Великобритании — это сайт, посвященный последним новостям о валюте, историческим данным, конвертации валюты и обменным курсам с использованием среднерыночных курсов. обновляется ежеминутно (22:00 Вс — 22:00 Пт)

Также в наших руководствах вы найдете множество информации, такой как обмен иностранной валюты,

денежные переводы и торговля на рынке Форекс. ..

..

Матрица лучших обменных курсов Меню:

- CAD

- иен

фунтов стерлингов

евро

долларов США

новозеландских долларов

австралийских долларов

рэндов

дирхамов ОАЭ

индийских рупий

турецких лир

швейцарских франков

| фунтов стерлингов | 1.1404 | Фунтов в Евро | ||

| фунтов стерлингов | 1.1416 | Фунтов в Долларов | ||

| фунтов стерлингов | 1,9193 | Фунтов стерлингов в Доллары Новой Зеландии | ||

| фунтов стерлингов | 1.7013 | Фунтов стерлингов в Австралийские доллары | ||

| фунтов стерлингов | 1,516 | фунтов в канадских долларах | ||

| фунтов стерлингов | 163,54 | Фунтов стерлингов в Иена | ||

| фунтов стерлингов | 20. 191 191 | Фунтов стерлингов в Южноафриканский ранд | ||

| фунтов стерлингов | 4.1897 | Фунтов в Дирхамах | ||

| фунтов стерлингов | 90,986 | Фунтов в Рублях | ||

| фунтов стерлингов | 20.881 | Фунтов в Лира | ||

| фунтов стерлингов | 1.1023 | фунтов стерлингов в швейцарских франках |

| евро | 0,8769 | Евро в Фунтах | ||

| евро | 1.001 | Евро в | ||

| евро | 1,6829 | Евро в Доллары Новой Зеландии | ||

| евро | 1. 4918 4918 | Евро в Австралийский доллар | ||

| евро | 1.3293 | Евро в Канадский доллар | ||

| евро | 143,40 | Евро в | ||

| евро | 17.704 | евро в южноафриканский ранд | ||

| евро | 3,6738 | Евро в Дирхамах | ||

| евро | 79.781 | Евро в Рублях | ||

| евро | 18.310 | Евро в | ||

| евро | 0,9665 | Евро в |

| долларов США 9 фунтов стерлингов0041 | 0,876 | Долларов в Фунтах | ||

| долларов США | 0,999 | Долларов в Евро | ||

| долларов США | 1,6812 | Долларов в Доллары Новой Зеландии | ||

| долларов США | 1. 4903 4903 | Долларов в Австралийские доллары | ||

| долларов США | 1,3279 | долларов в канадских долларах | ||

| долларов США | 143,26 | долларов в | ||

| долларов США | 17.686 | Долларов в Южноафриканский Ранд | ||

| долларов США | 3,67 | Долларов в Дирхамах | ||

| долларов США | 79,7 | Долларов в Рублях | ||

| долларов США | 18.291 | Долларов в | ||

| долларов США | 0,9655 | долларов в швейцарских франках |

| новозеландских долларов | 0,521 | Новозеландских долларов в Фунтах стерлингов | ||

| новозеландских долларов | 0,5942 | новозеландских долларов в евро | ||

| новозеландских долларов | 0,5948 | Долларов Новой Зеландии в Доллары | ||

| новозеландских долларов | 0,8865 | Новозеландских долларов в Австралийские доллары | ||

| новозеландских долларов | 0,7899 | Новозеландских долларов в Канадские доллары | ||

| новозеландских йен | 85. 215 215 | Новозеландских Долларов в | ||

| новозеландских рэндов | 10.520 | Новозеландских долларов в Южноафриканский ранд | ||

| новозеландских долларов | 2,183 | Долларов Новой Зеландии в Дирхамах | ||

| новозеландских долларов | 47.406 | Новозеландских долларов в Рублях | ||

| новозеландских долларов | 10.880 | Новозеландских Долларов в | ||

| новозеландских долларов | 0,5743 | Новозеландских долларов в |

| австралийских долларов | 0,5878 | австралийских долларов в фунтах стерлингов | ||

| австралийских долларов | 0,6703 | австралийских долларов в евро | ||

| австралийских долларов | 0,671 | Австралийских Долларов в | ||

| австралийских долларов | 1. 1281 1281 | Австралийских долларов в Доллары Новой Зеландии | ||

| австралийских долларов канадский доллар | 0,891 | австралийских долларов в канадских долларах | ||

| австралийских йен | 96.130 | австралийских долларов в | ||

| австралийских долларов | 11.867 | Австралийских Долларов в | ||

| австралийских долларов | 2,4626 | австралийских долларов в | ||

| австралийских рупий | 53.479 | австралийских долларов в | ||

| австралийских лир | 12. 273 273 | австралийских долларов в | ||

| австралийских долларов | 0,6479 | Австралийских Долларов в Швейцарский Франк |

| канадских долларов 9 фунтов стерлингов0041 | 0,6596 | канадских долларов в фунты стерлингов | ||

| канадских долларов | 0,7523 | канадских долларов в евро | ||

| канадских долларов | 0,7531 | канадских долларов в | ||

| канадских долларов | 1,266 | Канадских долларов в Доллары Новой Зеландии | ||

| канадских долларов | 1. 1223 1223 | Канадских долларов в Австралийские доллары | ||

| канадских долларов | 107,88 | канадских долларов в | ||

| канадских долларов | 13.319 | Канадских долларов в Южноафриканский ранд | ||

| канадских долларов | 2,7637 | канадских долларов в | ||

| канадских долларов | 60.018 | канадских долларов в | ||

| канадских долларов | 13.774 | канадских долларов в 9 лир0041 | ||

| канадских долларов | 0,7271 | Канадских долларов в Швейцарский франк |

| иен | 0,0061 | Иена в Фунт | ||

| иен | 0,007 | Иен в Евро | ||

| иен | 0,007 | Иен в | ||

| иен | 0,0117 | Иен в Доллары Новой Зеландии | ||

| йен | 0,0104 | Иен в Австралийский доллар | ||

| иен CAD | 0,0093 | йен в канадский доллар | ||

| иен | 0,1235 | Иен в Южноафриканский Ранд | ||

| иен | 0,0256 | Иен в Дирхамах | ||

| иен | 0,5563 | йен в | ||

| йен | 0,1277 | Иен в | ||

| йен | 0,0067 | йен в швейцарских франках |

| 0,0495 | Рандов в Фунты | |||

| ZAR | 0,0565 | Рандов в Евро | ||

| ZAR | 0,0565 | Рандов в Доллары | ||

| рэндов | 0,0951 | Рандов в Доллары Новой Зеландии | ||

| ZAR | 0,0843 | Рандов в Австралийских Долларов | ||

| ZAR Канадский доллар | 0,0751 | Рандов в Канадский доллар | ||

| южноафриканских иен | 8. 1001 1001 | Рандов в Иена | ||

| ZAR | 0,2075 | Рандов в Дирхамах | ||

| индийских рупий | 4.5063 | Рандов в Рублях | ||

| ZAR | 1.0342 | Рандов в Лира | ||

| ZAR | 0,0546 | Рандов в Швейцарский Франк |

| дирхамов ОАЭ | 0,2387 | Дирхамов в Фунтах стерлингов | ||

| дирхамов ОАЭ | 0,2722 | дирхамов в евро | ||

| дирхамов ОАЭ | 0,2725 | дирхамов в доллары | ||

| дирхамов ОАЭ | 0,4581 | дирхамов в новозеландский доллар | ||

| дирхамов ОАЭ | 0,4061 | дирхамов в австралийский доллар | ||

| дирхамов ОАЭ | 0,3618 | дирхамов в канадский доллар | ||

| дирхамов ОАЭ | 39. 036 036 | Дирхамов в Иена | ||

| дирхамов ОАЭ | 4,8192 | Дирхамов в Южноафриканский Ранд | ||

| дирхамов ОАЭ | 21.716 | дирхамов в | ||

| 4,9841 | Дирхамов в Лира | |||

| дирхамов ОАЭ | 0,2631 | Дирхамов в Швейцарских Франках |

| индийских рупий | 0,011 | рупий в фунтах стерлингов | ||

| индийских рупий | 0,0125 | рупий в | ||

| индийских рупий | 0,0125 | рупий в доллары | ||

| индийских рупий | 0,0211 | рупий в доллары Новой Зеландии | ||

| индийских рупий | 0,0187 | рупий в австралийский доллар | ||

| индийских рупий | 0,0167 | рупий в канадский доллар | ||

| индийских рупий | 1,7975 | рупий в | ||

| индийских рупий | 0,2219 | рупий в южноафриканский ранд | ||

| индийских рупий | 0,046 | рупий в | ||

| индийских рупий | 0,2295 | рупий в лира | ||

| индийских рупий | 0,0121 | рупий в швейцарских франках |

| турецких лир | 0,0479 | Лира в Фунт | ||

| турецких лир | 0,0546 | лир в евро | ||

| турецких лир | 0,0547 | лир в доллары | ||

| турецких лир | 0,0919 | лир в доллары Новой Зеландии | ||

| турецких лир | 0,0815 | лир в австралийский доллар | ||

| турецких лир | 0,0726 | лир в канадский доллар | ||

| турецких йен | 7,8322 | Лира в | ||

| турецких лир | 0,9669 | Лира в Южноафриканский Ранд | ||

| турецких лир | 0,2006 | Лира в Дирхам | ||

| турецких лир | 4.3572 | Лира в Рублях | ||

| турецких лир | 0,0528 | Лира в Швейцарский Франк |

| швейцарских франков | 0,9072 | Швейцарских Франков в Фунты стерлингов | ||

| швейцарских франков | 1.0346 | швейцарских франков в евро | ||

| швейцарских франков | 1.0357 | швейцарских франков в доллары | ||

| швейцарских франков | 1,7412 | Швейцарских франков в Доллары Новой Зеландии | ||

| швейцарских франков | 1,5435 | Швейцарских франков в Австралийские доллары | ||

| швейцарских франков CAD | 1,3753 | Швейцарских франков в Канадский доллар | ||

| швейцарских франков | 148,37 | Швейцарских Франков в | ||

| швейцарских франков | 18. 317 | Швейцарских франков в Южноафриканский ранд | ||

| швейцарских франков | 3,801 | Швейцарских Франков в Дирхамах | ||

| швейцарских франков | 82,545 | швейцарских франков в | ||

| швейцарских франков | 18.944 | Швейцарских Франков в |

Если вы хотите совершить международный денежный перевод, мы рекомендуем TorFX в качестве предпочтительного поставщика валюты.

Отправляете деньги за границу на сумму более 5000 фунтов стерлингов? Бесплатные переводы, без комиссий, выгодный для банка обменный курс Запросите предложение сегодня!

Валюты, актуальные курсы, графики и исторические данные

В нашем разделе «Курсы обмена валют» представлены актуальные курсы валют и исторические курсы обмена в широком диапазоне вариантов.

На большинстве страниц есть наш виджет конвертера валют для конвертации валюты в режиме реального времени. Также смотрите наш валютный калькулятор

или забавный калькулятор обменного курса.

Вы также можете перейти на домашнюю страницу валюты, используя раскрывающийся список быстрого поиска валюты. Вот несколько быстрых ссылок на популярные курсы: курс обмена евро,

курс доллара, курс фунта, курс австралийского доллара),

обменный курс канадского доллара и фунта стерлингов евро.

Сравните обменные курсы, и вы сможете сэкономить тысячи долларов на обмене валюты.

Exchange Rates UK также предоставляет актуальные курсы валют, которые обновляются каждые несколько секунд.

Последние новости о валюте — финансовый блог

Фунт к рэнду: GBP/ZAR поднимается до месячной, несмотря на смешанные данные по Великобритании

Обменный курс фунта к южноафриканскому рэнду (GBP/ZAR) вырос на прошлой неделе, достигнув нового месячного максимума, несмотря на неоднозначные данные по Великобритании.

Обменный курс GBP/ZAR поднялся до ZAR 20,2264, прежде чем закрыть неделю на уровне ZAR 20,1526.

Обменные курсы фунта (GBP) колеблются на смешанных данных

Фунт (GBP) первоначально ослабел на прошлой неделе,…

Опубликовано 19 сентября в 10:00 Теги: Британский фунт, Обменные курсы, Южная Африка, Рэнд, Фунт стерлингов, GBP ZAR, ING Прогнозы

Курс фунта к доллару США ослаблен

Обменный курс фунта стерлингов США (GBP/USD) ослаб в четверг, так как доллар США нашел спрос на фоне агрессивных ожиданий со стороны Федеральной резервной системы.

На момент написания GBP/USD торговался на уровне около 1,1483 доллара, что примерно на 0,5% ниже курса открытия в четверг.

Курсы доллара США (USD) укрепились благодаря ставкам на повышение ставок

Доллар США (USD) восстановился…

Опубликовано 16 сентября в 12:00 Метки:

Фунт Обменный курс австралийского доллара Новости: GBP/AUD колебался на фоне более высоких, чем ожидалось, данных по безработице в Австралии

Обменный курс австралийского фунта стерлингов (GBP/AUD) не смог найти четкого направления в четверг, так как настроение отказа от риска испортило рынок, так как занятость в Австралии выросла.

На момент написания GBP/AUD торговался около 1,7077 доллара, практически не изменившись по сравнению с уровнями открытия сегодня утром.

Обменный курс фунта (GBP) стабилен на фоне устойчивой инфляции…

Опубликовано 16 сентября в 12:00 Метки:

Новости GBP/NZD: курс фунта новозеландского доллара находится в диапазоне, несмотря на сильный рост ВВП Новой Зеландии

Обменный курс новозеландского фунта стерлингов (GBP/NZD) торговался в узком диапазоне в четверг. На пару повлияли встречные ветры Brexit и опасения рецессии. Сильный рост ВВП в Новой Зеландии, возможно, также ограничил рост.

С другой стороны, курс GBP/NZD поддерживался силой доллара США, подорвавшей NZD.

На момент написания статьи обменный курс GBP/NZD был на уровне…

Опубликовано 16 сентября в 12:00 Метки:

Резкое падение курса фунта к евро

Обменный курс фунта евро (GBP/EUR) ослаб в четверг, так как фунт (GBP) уступил потерям на фоне отсутствия важных данных по Великобритании. Между тем, худший, чем ожидалось, отчет по торговому балансу блока не повлиял на настроения евро (EUR), поскольку ястребиные ставки на Европейский центральный банк (ЕЦБ) поддержали попутный ветер евро.

На момент написания GBP/EUR составляет…

Опубликовано 16 сентября в 12:00 Метки:

Стерлинг под сильным давлением, курс фунта к доллару падает ниже 1,1400

Курс фунта к доллару не смог продвинуться в четверг и постепенно снижался из-за отсутствия поддержки, усугубляемой нестабильными глобальными условиями риска.

Гораздо более слабые, чем ожидалось, данные по розничным продажам в Великобритании усилили пессимизм в отношении перспектив, и пара GBP/USD упала до 37-летнего минимума около 1,1350 после пробития уровня 1,1400.

…

Опубликовано 16 сентября в 11:00 Теги:

Узнайте больше о прогнозах обменного курса или сегодняшние новости GBP, EUR, USD, AUD или CAD и прогнозы валютных курсов.

Последние статьи

World Happiness Survey 2021: 20 самых счастливых стран мира, Великобритания переместилась с 13 на 18 место

Финляндия снова возглавляет рейтинг мирового счастья 2021 года, Великобритания опустилась на 18-е место из-за проблем с коронавирусом

Каждый год Центр устойчивого развития Колумбийского университета. ..

Обмен на биткойны: важные исторические даты для валютных рынков

В форме обмена на биткойны деньги были частью и играли ключевую роль в человеческой истории и развитии цивилизации за последние 3000 лет. Из бушелей пшеницы…

Thomas Cook Collapse — Что это значит для вашего отдыха и вернут ли вы свои деньги?

Крупнейшая попытка репатриации со времен Второй мировой войны продолжается после краха туроператора Thomas Cook рано утром в понедельник. Целых…

Вы теряете деньги при обмене валюты?

Вы теряете деньги при обмене валюты? В двух словах, да! Несмотря на то, что все операции с валютой сопровождаются убытками, существует множество способов…

Каков курс продажи и курс покупки при торговле валютными курсами?

Вопрос, который снова и снова возникает у новичков в торговле валютными курсами, заключается в том, каков курс продажи и курс покупки валютной пары, и…

Как легко рассчитать обменные курсы

Валютные курсы, вероятно, знакомы большинству, независимо от того, являетесь ли вы инвестором или нет, и в то время как котировки валютных курсов относительно легко. .. 1 австралийский доллар =

Обратный:

—

1,701

1,122

1,492

0,01

0,886

1,544

1,49

Инверсия:

0,588

—

0,66

0,877

0,006

0,521

0,907

0,876

Обратное:

0,891

1,516

—

1,329

0,009

0,79

1,375

1,328

Обратное:

0,67

1,14

0,752

—

0,007

0,594

1,035

0,999

Обратный:

96,13

163,55

107,885

143,41

—

85,215

148,378

143,263

Обратное:

1,128

1,919

1,266

1,683

0,012

—

1,741

1,681

Обратное:

0,648

1,102

0,727

0,967

0,007

0,574

—

0,966

Инверсия:

0,671

1,142

0,753

1,001

0,007

0,595

1,036

—

Курсы обмена на этой странице были обновлены 19 сентября 2022 г.

Хотите увидеть больше валют? Посмотреть полный список курсов обмена валют

и кросс-таблица курсов обмена валют…

Графики истории обменных курсов

Значения истории рассчитываются с использованием средних значений дневного диапазона курса обмена валюты . Смотрите больше истории обменных курсов на странице обменных курсов для каждой страны…

ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ: Все валютные значения на этом сайте по состоянию на 31 октября 2009 года теперь получены из ряда межбанковских источников в отношении

Базовая валюта британского фунта стерлингов. Эти ставки обновляются каждые 5 минут, чтобы отражать последние данные, представленные нам. Перед этим

дата, когда обменные курсы были получены от Европейского центрального банка в соответствии с их последними доступными данными по отношению к базовой валюте ЕВРО.

Exchangerates.org.uk считает эту информацию точной, однако не гарантирует и не гарантирует такую точность. Пользователи этого сайта

рекомендуется проверять любые значения перед его использованием. Exchangerates.org.uk не дает абсолютно никаких гарантий в отношении каких-либо значений на этом веб-сайте,

пригодность для конкретной цели, точность или доступность.

Конвертер фунтов стерлингов

Прогнозы валют на 2021, 2022, 2023 годы

Прогнозы обменных курсов на 2021-2022 годы Сводка новостей: сравнение прогнозов фунта стерлингов, евро, доллара и других валют

Прогнозы обменных курсов на 2019, 2020 и 2021 годы — GBP/EUR, GBP/USD, EUR/USD, USD/JPY, USD/CAD, AUD/NZD

Исторические обзоры за 2018 год

Криптовалюты

Денежно-кредитная политика в Беларуси с момента введения валюты Кризис 2011 • БЕСПЛАТНАЯ СЕТЬ

Во втором полугодии 2010 года Национальный банк Республики Беларусь проводил мягкую денежно-кредитную политику для стимулирования внутреннего спроса. До марта 2011 года в стране наблюдался сильный экономический рост. Произошел рост реальных доходов населения при параллельном увеличении отрицательного торгового баланса и сокращении золотовалютных резервов. Стимулирующая политика стала одной из причин формирования множественности курсов валют на валютном рынке. С начала марта и до конца октября 2011 года в стране существовал официальный и серый валютный рынок. Высокий внутренний спрос и стремительные девальвационные процессы привели к развертыванию инфляционной спирали, что, в свою очередь, означало снижение роста реальных доходов населения.

Реакцией монетарных властей на обострение ситуации на валютном рынке и ускорение инфляции стало ужесточение денежно-кредитной политики. На фоне ускорения инфляции Национальный банк начал повышать ставку рефинансирования и ставку по операциям Национального банка в целях недопущения развития негативных тенденций на внутреннем валютном и депозитном рынке. Соответственно, были повышены все ставки на депозитно-кредитном рынке.

В целях сохранения привлекательности рублевых депозитов в банках в условиях высокой инфляции ставка рефинансирования была увеличена с 10,5% в начале года до 18% в июне 2011 года. ставки на постоянно доступные операции по поддержке ликвидности. Ужесточение денежно-кредитной политики характеризовалось также снижением требований банков как в рублях, так и в иностранной валюте. В апреле банковские требования снизились на 4 процентных пункта. Таким образом, денежная база увеличилась на 11%. Нацбанк ограничивал предложение на ломбардных аукционах и предоставлял более дорогие кредиты под названием «овернайт».

Рост денежной базы, как и денежной массы, происходил в основном за счет роста наличных денег в обращении. В апреле 2011 года он увеличился примерно на 21%. Такая тенденция была связана не со смягчением монетарной политики, а с ограничениями на валютном рынке. В предыдущие месяцы население активно покупало валюту, которая поглощала часть денег из обращения. В апреле 2011 года рынок валюты остановился. Люди получали доход, но вывода валюты из обращения через покупку не было. На рост наличных денег в обращении также повлияло сокращение депозитов в национальной валюте. Депозиты юридических и физических лиц в иностранной валюте также сократились. Снижение произошло за счет частичного изъятия валюты с депозитов населения из-за проблем на валютном рынке, а также за счет некоторого уменьшения валютных средств на счетах субъектов хозяйствования. Однако изъятие депозитов в апреле 2011 года не было критическим.

Напряженность на денежном рынке снизилась и в мае сохранялась. В белорусских рублях эквивалент депозитов в иностранной валюте физических и юридических лиц увеличился на 47% и 71% соответственно. Номинальный рост депозитов в иностранной валюте в рублях стал следствием резкой девальвации белорусского рубля к доллару США. Фактически в мае 2011 г. население сняло 469 млн долларов США (или 12,6% от общего объема депозитов в иностранной валюте), а весной изъятие депозитов в иностранной валюте составило примерно 969 млн долларов США (или 26%). Эта тенденция свидетельствует о том, что население утратило доверие не только к белорусскому рублю, но и к банковской системе в целом. Изъятие депозитов населением негативно сказалось на ликвидности банков.

В связи с дефицитом ликвидности в банковской системе Национальный банк в мае 2011 года продолжил операции по рефинансированию банков в ограниченном объеме. Требования коммерческих банков Национального банка увеличились как в рублях, так и в иностранной валюте. При этом основное увеличение пришлось на потребности в иностранной валюте. При этом поддержка банковской системы не носила массовый характер и в основном была связана с переоценкой обязательств по новому курсу белорусского рубля.

В летние месяцы монетарные власти продолжали проводить жесткую денежно-кредитную политику. В соответствии с условиями получения кредита от ЕврАзЭС Национальный банк прекратил осуществление прямой эмиссии. Кроме того, на фоне галопирующей инфляции Национальный банк Беларуси продолжил повышать ставку рефинансирования и процентные ставки по операциям по управлению ликвидностью в целях недопущения развития негативных тенденций на внутреннем валютном и депозитном рынках. Соответственно, все ставки были повышены и на денежном рынке.

В целях сохранения привлекательности рублевых депозитов в банках в условиях высокой инфляции поэтапно повышалась ставка рефинансирования. К концу августа она достигла 22%. Одновременно произошло повышение ставок по постоянно доступным операциям поддержки ликвидности до 32%.

В первом полугодии 2011 года наметилась тенденция замедления роста банковских активов. Причинами замедления темпов роста банковских активов стали быстрый рост ставок по ресурсам, предоставляемым банками, сокращение финансирования инвестиций в рамках государственных программ, а также приостановка льготного жилищного кредитования.

На депозитном рынке наметилась тенденция снижения депозитов населения в иностранной валюте. Если на конец марта 2011 г. вклады населения в иностранной валюте составляли 63% от общего объема депозитов в иностранной валюте, то к концу июля того же года их доля снизилась до 55%. До конца августа депозиты населения в национальной валюте оставались примерно на одном уровне в номинальном выражении, но снижались в реальном выражении с учетом высокой инфляции.

В связи с проведением Национальным банком жесткой денежно-кредитной политики государство все чаще стало размещать собственные средства на счетах коммерческих банков. Это увеличило ликвидность банков. Этому также способствовало инфляционное увеличение государственных доходов. Государственные органы значительно увеличили собственные средства на депозитах коммерческих банков. Только за август 2011 г. депозиты правительства увеличились примерно на 1 млрд руб. Ограничение поддержки экономики главным банком страны было частично компенсировано денежными вливаниями со стороны государства.

Таким образом, с одной стороны, с апреля 2011 г. произошло ужесточение денежно-кредитной политики и ограничение расходов бюджета, что привело к замедлению экономического роста с параллельным снижением месячного уровня инфляции, отрицательного сальдо торгового баланса и наращиванием валютные резервы. В то же время наблюдалось увеличение притока средств в банковскую систему со стороны государства.

В сентябре 2011 года Национальным банком был предпринят ряд решительных действий по установлению единого курса белорусского рубля. 14 сентября 2011 года Национальный банк открыл валютные торги на внеочередной сессии Белорусской межбанковской валютно-фондовой биржи. С этого дня в Беларуси официально установились два курса белорусского рубля к иностранным валютам – официальный и рыночный. Унифицированы принципы установления ставок. С той лишь разницей, что на дополнительную сессию допускались все желающие купить валюту, а на основную – только импортеры стратегического импорта. Целью дополнительной сессии было определение реального рыночного курса белорусского рубля.

Вторым этапом на пути к единому курсу стало решение о введении единой торговой сессии с 20 октября 2011 года. Фактически это означало закрытие основной торговой сессии и все торги были сосредоточены на прежней дополнительной сессии . С 20 октября 2011 года курсы покупки и продажи иностранных валют устанавливались на единой торговой сессии «Белорусской валютно-фондовой биржи» по результатам фиксинга на основе спроса и предложения. В то же время Национальный банк мог проводить минимальные интервенции для сглаживания резких колебаний обменных курсов. С начала 2011 года по 21 октября того же года белорусский рубль был девальвирован по отношению к корзине валют на 190% и по отношению к доллару США на 189%.

Выход на единый курс положительно сказался на общей ситуации на денежном рынке. При этом для поддержания высокого уровня инфляции Национальный банк продолжал проводить жесткую денежно-кредитную политику.

Повышена ставка рефинансирования с 27% с 1 сентября до 35% с 14 октября. Это сделано для того, чтобы сохранить привлекательность рублевых депозитов в банках в условиях высокой инфляции. В то же время произошло повышение ставок по постоянно доступным операциям по поддержке ликвидности до 50% в октябре 2011 года9.0005

Рисунок 1. Динамика денежных агрегатов

Источник : Бюллетень банковской статистики № 1 2012

В сентябре, как и в апреле 2011 года, произошло резкое увеличение наличного денежного обращения. Рост наличности в значительной степени был связан с увеличением предложения иностранной валюты населением. Возможность свободно покупать и продавать иностранную валюту по рыночным курсам с середины сентября вызвала увеличение ее предложения со стороны населения. Рост депозитов в банковской системе возобновился с сентября 2011 года9.0005

Переходу на единый курс способствовала активность межбанковских валютообменных операций. Объемы валютных операций на биржевом и внебиржевом рынке восстановились. До конца 2011 года функционирование денежного рынка характеризовалось умеренной стабильностью при продолжающемся повышении процентных ставок. В условиях высокой инфляции и недоверия населения к белорусскому рублю Национальный банк в декабре повысил ставку рефинансирования до 45%. Соответственно, все ставки на денежном рынке выросли. Таким образом, в сентябре-декабре 2011 года Национальный банк продолжал проводить жесткую денежно-кредитную политику, что привело к замедлению экономического роста и способствовало улучшению ситуации на валютном рынке.

В начале 2012 года темпы экономического роста снизились из-за замедления инвестиционной активности. В то же время макроэкономическая среда характеризовалась стабильной работой промышленного сектора, замедлением инфляции и стабильным обменным курсом.

В течение 2012 года ожидается постепенное снижение ставки рефинансирования и ставок по постоянно доступным инструментам при условии постепенного замедления инфляции. В середине февраля ставка рефинансирования была снижена до 43% годовых. С 1 марта 2012 года Национальный банк объявил о снижении ставки рефинансирования до 38%, а с 1 апреля 2012 года до 36% годовых. Снижение процентных ставок Национальным банком было обусловлено замедлением инфляции, избытком рублевой и валютной ликвидности в банковской системе. Чрезвычайно высокие ставки по депозитам при умеренной инфляции делают депозиты очень привлекательными, особенно рублевые. В то же время чрезмерно высокие процентные ставки по кредитам не позволяют многим субъектам хозяйствования получить необходимые кредитные средства.

В начале 2012 года высокие ставки по рублевым ресурсам ограничивали возможности потребительского кредитования для физических и юридических лиц по получению кредитов в национальной валюте. Вызовы банков для физических лиц упали на 81 млрд. рублей. Натирать. в январе 2012 г., а юридические требования остались без изменений. Однако увеличение обязательств предприятий в иностранной валюте свидетельствовало о повышении привлекательности кредитов в иностранной валюте. Стабилизация ситуации на валютном рынке, избыточная ликвидность банков в иностранной валюте стимулировали банки к созданию более привлекательных условий по кредитам в иностранной валюте. В результате предприятия проявили активность в этом сегменте кредитного рынка. Вызовы коммерческих банков юридическим лицам в иностранной валюте в прошлом месяце выросли на 253 млн долларов США (3,6%).

Таким образом, в начале 2012 года Национальный банк продолжал проводить жесткую денежно-кредитную политику, ограничивая объем ликвидности, предоставляемой коммерческим банкам, и поддерживая высокие темпы операций с ликвидностью. Банки не стремились привлечь дополнительные ресурсы Национального банка в связи с их дороговизной и достаточностью ресурсов на межбанковском рынке. Чистые требования банков к Нацбанку увеличились на 1,1 трлн. бр. Натирать. в январе 2012 года. Основными причинами роста стали повышение требований к Национальному банку и снижение требований Национального банка к банкам с начала года.

Привлекательные ставки по срочным депозитам и стабилизация ситуации на валютном рынке стимулировали увеличение депозитов предприятий в иностранной валюте и рост срочных депозитов в иностранной и национальной валюте. Притоку государственных средств в банки способствовали такие факторы, как переход к единому обменному курсу, высокие процентные ставки по банковским вкладам и ограниченность альтернативных сбережений для физических лиц. Однако на рост срочных депозитов в национальной валюте повлияли высокие процентные ставки (у некоторых банков ставки превышали 60% годовых). В случае капитализации процентов по таким депозитам можно было обеспечить достаточно быстрый рост. Снижение процентных ставок на кредитно-депозитном рынке замедлит рост депозитов при параллельном оживлении ситуации на кредитном рынке.

На показатели экономики в 2011 и начале 2012 года большое влияние оказала девальвация белорусского рубля и высокая инфляционная тема. В начале 2011 года в стране наблюдался сильный экономический рост с параллельным увеличением отрицательного торгового баланса и сокращением золотовалютных резервов. Во втором и третьем кварталах 2011 года на валютном рынке сформировался перманентный дефицит валюты, что привело к множественности обменных курсов. Высокий внутренний спрос и стремительные девальвационные процессы привели к развертыванию инфляционной спирали, что, в свою очередь, спровоцировало снижение реальных доходов населения.

Таким образом, стабилизация ситуации во внешнем секторе и на валютном рынке стала возможной благодаря проведению Национальным банком жесткой денежно-кредитной политики с одновременным ужесточением фискальной политики с первого полугодия 2011 года. Все это способствовало замедлению экономического роста с параллельным снижением месячного уровня инфляции, замедлением отрицательного сальдо торгового баланса и увеличением валютных резервов страны, а также выходом на единый валютный курс в конце 2011 г. Сохранение макроэкономического баланса в 2012 г. будет реализуется за счет умеренно жесткой фискальной и монетарной политики, стимулирования прямых иностранных инвестиций и повышения эффективности экспортной политики.

▪

Беларусь на перепутье

После распада Советского Союза в 1991 году в Беларуси сохранилась преимущественно нерыночная экономическая система. Это не помешало быстрому росту ее экономики в течение длительного периода до 2011 года. Однако период экономического роста в Беларуси, похоже, закончился. Факторы, которые поддерживали рост Беларуси, в основном благоприятная внешняя среда, постепенно исчезли. В результате страна оказалась перед необходимостью начать далеко идущую программу рыночных экономических реформ и макроэкономической стабилизации, от которых она так долго уклонялась. Реформа не будет легкой, как в экономическом, так и в политическом плане.

Потенциальные трудности, с которыми столкнулась Беларусь, могли бы хотя бы частично смягчиться за счет внешней помощи, в первую очередь от Международного валютного фонда и Всемирного банка. Тем не менее, у МВФ относительно свежи воспоминания о провале его Соглашения о резерве (SBA) с Беларусью на 2009–2010 годы, которое обеспечило существенную поддержку платежного баланса, но которое было сорвано из-за его слишком узкой направленности на денежно-кредитные и налогово-бюджетные вопросы. количественные критерии эффективности, а также недостаточная приверженность реформам белорусской стороны. Другие доноры, такие как Европейский союз, могут не захотеть предлагать помощь до тех пор, пока Беларусь не улучшит свою плохую репутацию в области прав человека и не начнет некоторые политические реформы.

В этом анализе мы описываем характеристики экономической модели Беларуси, объясняем, как стало возможным «чудо» экономического роста в Беларуси, почему его нельзя продолжать, какие реформы необходимы и почему их может быть трудно осуществить, и, наконец, что каковы шансы и условия, при которых Беларусь могла бы получить внешнюю поддержку.

Последняя нерыночная экономика Европы

Согласно показателям переходного периода1 Европейского банка реконструкции и развития (ЕБРР) Беларусь находится в числе наименее развитых государств-правопреемников бывшего СССР в построении рыночной экономики. Это одна из трех стран, отстающих от реформ, наряду с Туркменистаном и Узбекистаном. Эта оценка относится как к реформам «первого поколения», таким как ценовая, торговая и валютная либерализация и малая приватизация (рис. 1–3), так и к более сложным реформам «второго поколения», таким как крупномасштабная приватизация, управление и предпринимательство. реструктуризация и конкурентная политика (рис. 4-6). В среднем все постсоветские страны, за исключением стран Балтии, отстают от Центральной и Восточной Европы в реализации реформ «второго поколения», что делает Беларусь еще менее развитой, чем это показано на рисунках 4-6.

Контроль над ценами в Беларуси остается обширным и усиливается с каждым макроэкономическим кризисом. Например, в 2011 году после крупной девальвации и ее последующего переноса на внутренние цены административное регулирование цен на «социально значимые товары» достигло почти половины (49 процентов) корзины индекса потребительских цен (ИПЦ). Впоследствии он постепенно снизился до 25 процентов в 2014 году. Однако после девальвации белорусского рубля (BYR) в конце 2014 года был введен временный запрет на любое повышение цен (IMF, 2015a; IMF, 2015b) и остался на прежнем уровне. действовать до апреля 2015 года2.