Содержание

Курс доллара к рублю в Речице, курс доллара к рублю на 3 октября 2022

| Валюта | Покупка | Продажа | НБ РБ | БВФБ 03.10 13:00 |

|---|---|---|---|---|

| Доллар США | 2.435 | 2.47 | 2.4302 | 2.4501 +0.0199 |

| Евро | 2.36 | 2.41 | 2.3584 | 2.3843 +0.0259 |

| Российский рубль 100 | 3.3 | 4.26 | 4.3001 | 4.2644 -0.0357 |

| Польский злотый 10 | 4.4 | 4.96 | 4.8784 | |

| Гривна 100 | 0.3 | 6 | 6.5802 |

- Фунт стерлингов

- Юань

- Швейцарский франк

- Доллар / Евро

- Доллар / Рос. рубли

- Для больших сумм

- НБРБ

- Минск

- Витебск

- Гомель

- Гродно

- Брест

- Могилев

- Другой город

Работают сейчас

| Банк | USD / RUB | |||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Покупает | Продает | |||||||||||||||||||||||||||||||

| 58 | 72. 6 6 | |||||||||||||||||||||||||||||||

| Paritetbank | 56 | 76.9 | ||||||||||||||||||||||||||||||

| InSync by Alfa-Bank | 55.7 | 75.5 | ||||||||||||||||||||||||||||||

| 57 | 75 | |||||||||||||||||||||||||||||||

| Банк БелВЭБ | 57 | 77 | ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||

| Белагропромбанк | 55.9 | 75.4 | ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||

| Беларусбанк | 56. 6 6 | 74.6269 | ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||

| Белгазпромбанк | 55.6 | 74.8 | ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||

| Приорбанк | 53.65 | 74.51 | ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||

| Сбер Банк | 56.8 | 74 | ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||

6269

6269 Речица, ул. Урицкого,19а

Речица, ул. Урицкого,19аДругие курсы:

- ЦБРФ

- Москва

- Россия

- Курсы криптовалют

- Курс Биткоина

*Информация об обменных курсах иностранных валют носит справочный характер. Курсы валют

могут быть изменены банком в течение дня. MYFIN.BY обновляет информацию по курсам валют

в режиме 24/7. Актуальность обменного курса и информацию о наличии интересуемой валюты

уточняйте по телефонам банка.

Торги на валютной бирже

03.10.22 13:00

USD

2.4501 0.0199

EUR

2.3843 0.0259

100 RUB

4.2644 -0.0357

CNY

3.4361 0.0091

Колебания лучших курсов

- Курсы валют в Речице

- Курс доллара в Речице

- Потребительские кредиты в Речице

- Кредиты на жилье в Речице

- Кредиты на автомобиль в Речице

- Вклады в белорусских рублях в Речице

- В иностранной валюте в Речице

- Кредитные карты в Речице

- Отделения банков в Речице

- Банки в Речице

- Рассрочка в Речице

Конверсия доллара к российскому рублю в Речице на сегодня осуществляется по курсу продажи и по курсу покупки. Обмен наличной валюты можно произвести в любом отделении банка.

Обмен наличной валюты можно произвести в любом отделении банка.

Если банк заинтересован в получении наличной валюты, то конверсия устанавливается по более привлекательному для клиента курсу. Нередки случаи, когда курсы продажи и курс покупки доллара к рублю в Речице различаются не более чем на единицу.

Акции Виталюр Минска на сегодня

Продукты

Виталюр

Текущие и будущие акции:

Корона

Текущие и будущие акции:

MART INN

Текущие и будущие акции:

Соседи

Текущие и будущие акции:

Гиппо

Текущие и будущие акции:

Санта

Текущие и будущие акции:

Green

Текущие и будущие акции:

Евроопт

Текущие и будущие акции:

Хит

Текущие и будущие акции:

АЛМИ

Текущие и будущие акции:

ProStore

Текущие и будущие акции:

Spar

Текущие и будущие акции:

Белмаркет

Текущие и будущие акции:

Гродненский мясокомбинат

Текущие и будущие акции:

Грошык

Текущие и будущие акции:

Дионис

Текущие и будущие акции:

Доброном

Текущие и будущие акции:

Зорина

Текущие и будущие акции:

Копеечка

Текущие и будущие акции:

Минский Хладокомбинат 2

Текущие и будущие акции:

Невинный

Текущие и будущие акции:

ПерекрестОК

Текущие и будущие акции:

Постторг

Текущие и будущие акции:

Рублёвский

Текущие и будущие акции:

Слонимский мясокомбинат

Текущие и будущие акции:

Спартак

Текущие и будущие акции:

Тепличный комбинат Мачулищи

Текущие и будущие акции:

Три лося

Текущие и будущие акции:

Умный выбор

Текущие и будущие акции:

Щедрый

Текущие и будущие акции:

Коммунарка

Текущие и будущие акции:

Светофор

Текущие и будущие акции:

МАЯК

Текущие и будущие акции:

Провиантъ

Текущие и будущие акции:

Агрокомбинат «Дзержинский»

Текущие и будущие акции:

Белая хатка

Текущие и будущие акции:

ОАО «Живинка»

Текущие и будущие акции:

Мясновъ

Текущие и будущие акции:

Минскхлебпром

Текущие и будущие акции:

ДорОрс

Текущие и будущие акции:

Красный пищевик

Текущие и будущие акции:

Александрийское

Текущие и будущие акции:

Ганна

Текущие и будущие акции:

Волковыский мясокомбинат

Текущие и будущие акции:

Vegetus

Текущие и будущие акции:

Unistore

Текущие и будущие акции:

Заводской райпищеторг

Текущие и будущие акции:

Курс валют в речица на сегодня.

Лучшие курсы обмена валют на сегодня

Лучшие курсы обмена валют на сегодня

Курс доллара в Речице на сегодня, лучший курс доллара

| Банк БелВЭБ | 2.03 | 2.06 | — | — | — | — | ||||||||

| Банк Москва-Минск | 2 | 2.1 | 1.13 | 1.16 | — | — | ||||||||

| Белагропромбанк | 2.035 | 2.069 | 1.126 | 1.169 | 65.4 | 68.3 | ||||||||

| Беларусбанк | 2.03 | 2.07 | 1.1154 | 1.1689 | — | — | ||||||||

| Отделения Беларусбанк USD покUSD продEUR/USD покEUR/USD продUSD/RUR покUSD/RUR прод 10:58 | 2.03 | 2.07 | 1.1111 | 1.1689 | — | — | ||||||||

| 10:58 | 2.03 | 2.07 | 1.1111 | 1.1689 | — | — | ||||||||

| 17:58 | 2.03 | 2.085 | — | — | — | — | ||||||||

| 10:58 | 2. 018 018 | 2.08 | 1.1154 | 1.1893 | — | — | ||||||||

| 17:58 | 2.03 | 2.085 | — | — | — | — | ||||||||

| 17:58 | 2.03 | 2.085 | — | — | — | — | ||||||||

| 15:58 | 2.03 | 2.085 | 1.0983 | 1.17 | — | — | ||||||||

| 17:58 | 2.03 | 2.085 | — | — | — | — | ||||||||

| 17:58 | 2.03 | 2.085 | — | — | — | — | ||||||||

10:58

| 2.04 | 2.078 | 1.13 | 1.161 | 66.4 | 68.5 |

037

037myfin.by

Лучшие курсы обмена валют на сегодня — Речица

| Адрес Филиал | 3.11 | ул. Пролетарская, 118 (ТЦ «Евроопт») | ЦБУ №302 | ||||

| БПС-Банк | 3.02 | 3.12 | ул. Молодежная, 7 (рынок «Славянский») | Центр банковских услуг №327/5 | |||

| БПС-Банк | 3.02 | 3.12 | ул. Молодежная, 20 б | Центр банковских услуг №327/3 | |||

| БПС-Банк | 3.02 | 3.12 | ул.Советская 83 | Центр банковских услуг №327/1 | |||

| БПС-Банк | 3.02 | 3.12 | ул. Урицкого,19а | Центр банковских услуг №327 | |||

| Белагропромбанк | 3. 02 02 | 3.10 | г. Речица, ул. Луначарского, 7 | Отделение в г. Речица | |||

| Белагропромбанк | 3.02 | 3.10 | г. Речица, ул. Строителей, 6В | РКЦ №6 отделения в г. Речица | |||

| Приорбанк | 2.98 | 3.13 | 247500 г.Речица, ул. Ленина, 43 | Центр банковских услуг 403 | |||

Адрес Филиал

| Международный Резервный Банк | 2.03 | 2.08 | ул. Пролетарская, 118 (ТЦ «Евроопт») | ЦБУ №302 |

| БПС-Банк | 2.03 | 2.08 | ул. Молодежная, 7 (рынок «Славянский») | Центр банковских услуг №327/5 |

| БПС-Банк | 2.03 | 2.08 | ул. Молодежная, 20 б | Центр банковских услуг №327/3 |

| БПС-Банк | 2.03 | 2.08 | ул.Советская 83 | Центр банковских услуг №327/1 |

| БПС-Банк | 2.03 | 2.08 | ул. Урицкого,19а | Центр банковских услуг №327 |

| Белагропромбанк | 0 | 2. 06 06 | г. Речица, ул. Луначарского, 7 | Отделение в г. Речица |

| Белагропромбанк | 0 | 2.06 | г. Речица, ул. Строителей, 6В | РКЦ №6 отделения в г. Речица |

| Приорбанк | 2.04 | 2.07 | 247500 г.Речица, ул. Ленина, 43 | Центр банковских услуг 403 |

www.select.kurs.by

График динамики курсов (НБ РБ)

с

по

Выбор региона для просмотра курсов валют

Брест

Барановичи Белоозёрск Береза Давид-Городок Дрогичин Жабинка

Иваново Ивацевичи Каменец Каменюки Кобрин Коссово Лунинец Ляховичи Малорита Микашевичи Мотоль Пинск Пружаны Столин

Витебск

Барань Бешенковичи Боровуха Браслав Верхнедвинск Высокое

Глубокое Городок Дисна Докшицы Дубровно Коханово Лепель Лиозно Миоры Новолукомль Новополоцк Орша Полоцк Поставы Россоны Сенно Толочин Ушачи Чашники Шарковщина Шумилино

Гомель

Березовка Брагин Буда-Кошелево Василевичи Ветка Добруш

Ельск Житковичи Жлобин Калинковичи Корма Костюковка Лельчицы Лоев Лясковичи Мозырь Наровля Октябрьский Петриков Речица

Рогачев Светлогорск Туров Хойники Чечерск

Гродно

Бол. Берестовица Боровики Волковыск Вороново Дятлово Зельва

Берестовица Боровики Волковыск Вороново Дятлово Зельва

Ивье Кореличи Красносельский Лида Минчики Мир Мосты Новогрудок Островец Ошмяны Радунь Россь Скидель Слоним Сморгонь Щучин

Минск

Березино Борисов Вилейка Воложин Ганцевичи Дзержинск

Жодино Заславль Ивенец Клецк Колодищи Копыль Крупки Лесной Логойск Любань Марьина Горка Мачулищи Молодечно Мядель Нарочь Несвиж Плещеницы Радошковичи Свислочь Сеница Слуцк Смиловичи Смолевичи Солигорск Старобин Старые Дороги Столбцы Узда Фаниполь Червень

Могилев

Белыничи Бобруйск Быхов Глуск Горки Дрибин

Кировск Климовичи Кличев Костюковичи Краснополье Кричев Круглое Мстиславль Осиповичи Славгород Хотимск Чаусы Чериков Шклов

Популярные разделы портала

Вклады в Речице Дебетовые карты в Речице Кредитные карты Карты рассрочки в Речице Облигации

Потребительские кредиты в Речице Рефинансирование кредитов Автокредиты Кредиты для бизнеса Все банки в Речице РКО в Речице

Лучшие курсы обмена валют на сегодня — Речица

| Адрес Филиал | 3. 11 11 | ул. Пролетарская, 118 (ТЦ «Евроопт») | ЦБУ №302 | ||||

| БПС-Банк | 3.02 | 3.12 | ул. Молодежная, 7 (рынок «Славянский») | Центр банковских услуг №327/5 | |||

| БПС-Банк | 3.02 | 3.12 | ул. Молодежная, 20 б | Центр банковских услуг №327/3 | |||

| БПС-Банк | 3.02 | 3.12 | ул.Советская 83 | Центр банковских услуг №327/1 | |||

| БПС-Банк | 3.02 | 3.12 | ул. Урицкого,19а | Центр банковских услуг №327 | |||

| Белагропромбанк | 3.02 | 3.10 | г. Речица, ул. Луначарского, 7 | Отделение в г. Речица | |||

| Белагропромбанк | 3.02 | 3.10 | г. Речица, ул. Строителей, 6В | РКЦ №6 отделения в г. Речица | |||

| Приорбанк | 2.98 | 3.13 | 247500 г.Речица, ул. Ленина, 43 | Центр банковских услуг 403 | |||

Адрес Филиал

| Международный Резервный Банк | 2. 03 03 | 2.08 | ул. Пролетарская, 118 (ТЦ «Евроопт») | ЦБУ №302 |

| БПС-Банк | 2.03 | 2.08 | ул. Молодежная, 7 (рынок «Славянский») | Центр банковских услуг №327/5 |

| БПС-Банк | 2.03 | 2.08 | ул. Молодежная, 20 б | Центр банковских услуг №327/3 |

| БПС-Банк | 2.03 | 2.08 | ул.Советская 83 | Центр банковских услуг №327/1 |

| БПС-Банк | 2.03 | 2.08 | ул. Урицкого,19а | Центр банковских услуг №327 |

| Белагропромбанк | 0 | 2.06 | г. Речица, ул. Луначарского, 7 | Отделение в г. Речица |

| Белагропромбанк | 0 | 2.06 | г. Речица, ул. Строителей, 6В | РКЦ №6 отделения в г. Речица |

| Приорбанк | 2.04 | 2.07 | 247500 г.Речица, ул. Ленина, 43 | Центр банковских услуг 403 |

kurs.by

Курсы валют в Речице

Курсы валют USD,EUR,RUR

Данные обновляются каждые 30 мин. Возможны единичные несовпадения на сайте с курсами в отделениях банков. Вся информация представлена в ознакомительных целях. Перед поездкой в банк уточняйте актуальные курсы по телефону.

Возможны единичные несовпадения на сайте с курсами в отделениях банков. Вся информация представлена в ознакомительных целях. Перед поездкой в банк уточняйте актуальные курсы по телефону.

Чтобы посмотреть адрес отделения и телефон нажмите на название банка (крайний левый столбец)

| Банк | USD пок. | USD прод. | EUR пок. | EUR прод. | RUВ пок. | RUВ прод. | EUR/USD | USD/EUR | ||||||||||||

| Лучший курс | 2,518 | 2,535 | 2,967 | 2,985 | 0 | 1,171 | 1,185 | |||||||||||||

| ОАО «Банк Дабрабыт» | 2.499 | 2.549 | 2.95 | 3 | 1.16 | 1.198 | ||||||||||||||

| ||||||||||||||||||||

| ОАО «Белагропромбанк» | 2.505 | 2.559 | 2.951 | 3.019 | 1.156 | 1.195 | ||||||||||||||

| 2.559 | 2.951 | 3.019 | 1.156 | 1.195 | ||||||||||||||||

| Центр банковских услуг №332 в г.Речице 136 г. Речица, ул. Луначарского, 7 | 2.501 | 2.553 | 2.956 | 3.019 | 1.156 | 1.195 | ||||||||||||||

| Центр банковских услуг №332/33 в г.Речице 136 г. Речица, ул. Строителей, 6В | 2.505 | 2.559 | 2.947 | 3.019 | 1.156 | 1.195 | ||||||||||||||

| Центр банковских услуг №332/33 в г.Речице 136 г. Речица, ул. Строителей, 6В | 2.495 | 2.555 | 2.935 | 3.019 | 1.156 | 1.195 | ||||||||||||||

Советская, 99А

Советская, 99А 999

999| 2.555 | 2.93 | 2.999 | 1.1468 | 1.2044 | ||

| Центр банковских услуг №323/Операционная служба ОАО «Беларусбанк» +375 23 406-90-95 г. Речица, ул. Ленина, 52а | 2.49 | 2.555 | 2.93 | 2.999 | 1.1468 | 1.2044 |

| Отделение №323/3043 ОАО «Беларусбанк» +375 23 407-93-47 г. Речица, ул. Снежкова, 29 | 2.49 | 2.555 | 2.93 | 2.999 | 1.1468 | 1.2044 |

| Отделение №323/3043 ОАО «Беларусбанк» +375 23 407-93-47 г. Речица, ул. Снежкова, 29 | 2.49 | 2.555 | 2.93 | 2.999 | 1.1468 | 1.2044 |

| Отделение №323/3044 ОАО «Беларусбанк» +375 23 409-62-77 г. Речица, ул. Строителей, 2-68 | 2.49 | 2.555 | 2.93 | 2.999 | 1.1468 | 1.2044 |

| Отделение №323/3044 ОАО «Беларусбанк» +375 23 409-62-77 г. | 2.49 | 2.555 | 2.93 | 2.999 | 1.1468 | 1.2044 |

| Отделение №323/3046 ОАО «Беларусбанк» +375 23 406-90-30 г. Речица, ул. Ленина, 52а | 2.49 | 2.555 | 2.93 | 2.999 | 1.1468 | 1.2044 |

| Отделение №323/3046 ОАО «Беларусбанк» +375 23 406-90-30 г. Речица, ул. Ленина, 52а | 2.49 | 2.555 | 2.93 | 2.999 | 1.1468 | 1.2044 |

| Отделение №323/3047 ОАО «Беларусбанк» +375 23 405-44-73 г. Речица, ул. Советская, 80 | 2.49 | 2.555 | 2.93 | 2.999 | 1.1468 | 1.2044 |

| Отделение №323/3047 ОАО «Беларусбанк» +375 23 405-44-73 г. Речица, ул. Советская, 80 | 2.49 | 2.555 | 2.93 | 2.999 | 1.1468 | 1.2044 |

| Отделение №323/3048 ОАО «Беларусбанк» +375 23 409-62-91 г. Речица, ул. | 2.49 | 2.555 | 2.93 | 2.999 | 1.1468 | 1.2044 |

| Отделение №323/3048 ОАО «Беларусбанк» +375 23 409-62-91 г. Речица, ул. Светлогорское шоссе, 5А | 2.49 | 2.555 | 2.93 | 2.999 | 1.1468 | 1.2044 |

| Обменный пункт №323/3049 ОАО «Беларусбанк» +375 29 147-18-31 г. Речица, ул. Пролетарская, 118 | 2.49 | 2.56 | 2.93 | 3.01 | 1.1445 | 1.2089 |

| Обменный пункт №323/3049 ОАО «Беларусбанк» +375 29 147-18-31 г. Речица, ул. Пролетарская, 118 | 2.49 | 2.56 | 2.93 | 3.01 | 1.1445 | 1.2089 |

Речица, ул. Строителей, 2-68

Речица, ул. Строителей, 2-68 Светлогорское шоссе, 5А

Светлогорское шоссе, 5А| 2.57 | 2.95 | 3.04 | — | — | ||

| Сервисный офис № 330 ОАО «Банк БелВЭБ» +375-17-215-61-15 или 205 для абонентов А1, МТС, Life:) г. | 2.5 | 2.57 | 2.95 | 3.04 | — | — |

Речица, ул. Советская, 93

Речица, ул. Советская, 93| 2.539 | 2.961 | 2.985 | 1.168 | 1.185 | ||

| ЦБУ №303 ОАО «Белгазпромбанк» +375-44-76-66-120, +375-33-66-66-120, +375-25-66-66-120, 120; юрлицам: +375-2340-494-51, +375-2340-494-57 г. Речица, ул.Ленина, 76 | 2.508 | 2.535 | 2.963 | 2.989 | 1.171 | 1.188 |

| 2.565 | 2.94 | 3.02 | 1.167 | 1.187 | ||

| Дополнительный офис №327 Речица Региональной дирекции №300 по Гомельской области ОАО «БПС-Сбербанк» 148 г. Речица, ул. | 2.485 | 2.555 | 2.935 | 3.015 | 1.17 | 1.19 |

Урицкого,19а

Урицкого,19а| 2.548 | 2.967 | 2.997 | 1.167 | 1.188 | ||

| УРМ 400/2 ОАО «Приорбанк» +375-17-289-90-90 ул. Советская 43 | 2.512 | 2.542 | 2.965 | 2.995 | 1.17 | 1.19 |

Данные предоставлены Myfin.by.

Лучшие курсы обмена валют на сегодня — Речица

| Адрес Филиал | 3.11 | ул. Пролетарская, 118 (ТЦ «Евроопт») | ЦБУ №302 | ||||

| БПС-Банк | 3.02 | 3.12 | ул. Молодежная, 7 (рынок «Славянский») | Центр банковских услуг №327/5 | |||

| БПС-Банк | 3.02 | 3.12 | ул. Молодежная, 20 б | Центр банковских услуг №327/3 | |||

| БПС-Банк | 3. 02 02 | 3.12 | ул.Советская 83 | Центр банковских услуг №327/1 | |||

| БПС-Банк | 3.02 | 3.12 | ул. Урицкого,19а | Центр банковских услуг №327 | |||

| Белагропромбанк | 3.02 | 3.10 | г. Речица, ул. Луначарского, 7 | Отделение в г. Речица | |||

| Белагропромбанк | 3.02 | 3.10 | г. Речица, ул. Строителей, 6В | РКЦ №6 отделения в г. Речица | |||

| Приорбанк | 2.98 | 3.13 | 247500 г.Речица, ул. Ленина, 43 | Центр банковских услуг 403 | |||

Адрес Филиал

| Международный Резервный Банк | 2.03 | 2.08 | ул. Пролетарская, 118 (ТЦ «Евроопт») | ЦБУ №302 |

| БПС-Банк | 2.03 | 2.08 | ул. Молодежная, 7 (рынок «Славянский») | Центр банковских услуг №327/5 |

| БПС-Банк | 2.03 | 2.08 | ул. Молодежная, 20 б | Центр банковских услуг №327/3 |

| БПС-Банк | 2. 03 03 | 2.08 | ул.Советская 83 | Центр банковских услуг №327/1 |

| БПС-Банк | 2.03 | 2.08 | ул. Урицкого,19а | Центр банковских услуг №327 |

| Белагропромбанк | 0 | 2.06 | г. Речица, ул. Луначарского, 7 | Отделение в г. Речица |

| Белагропромбанк | 0 | 2.06 | г. Речица, ул. Строителей, 6В | РКЦ №6 отделения в г. Речица |

| Приорбанк | 2.04 | 2.07 | 247500 г.Речица, ул. Ленина, 43 | Центр банковских услуг 403 |

select.kurs.by

- Курсы валют на сегодня в липецке

- Курс валют на сегодня черный рынок

- Курсы валют в борисове на 02082016

- Обмен валюты бульвар дмитрия донского курс

- Рфи банк курс валют на сегодня

- Валюта чехии курс к белорусскому рублю

- Курс валют в сватово на сегодня

- Валюта зимбабве курс к доллару сша

- Курс валют великий новгород банки ру

- Валюта южной кореи курс к тенге

- Валюта южной кореи курс к тенге

Forex-Pros | Все права защищены © 2021 | Карта сайта

Вклады в Речице

Несмотря на широкое распространение инвестиционных инструментов, россияне предпочитают проверенные временем вклады в Речице. Такой подход к управлению финансами полностью оправдан, поскольку хранить их дома и подвергать инфляции — не самый разумный выбор. К тому же, депозит приносит пассивный доход владельцу, от которого не требуется ни каких-либо усилий, ни специального образования. При этом средства физических лиц защищены государством. Программа страхования предусматривает выплату компенсации гражданам в случае отзыва лицензии или ликвидации.

Такой подход к управлению финансами полностью оправдан, поскольку хранить их дома и подвергать инфляции — не самый разумный выбор. К тому же, депозит приносит пассивный доход владельцу, от которого не требуется ни каких-либо усилий, ни специального образования. При этом средства физических лиц защищены государством. Программа страхования предусматривает выплату компенсации гражданам в случае отзыва лицензии или ликвидации.

Данной услугой могут воспользоваться и юридические лица. Компания размещает временно свободные финансовые ресурсы. Однако по договору досрочное снятие наличных запрещено, при этом счет не застрахован.

Классификация

Первый тип депозита — до востребования. Он предусмотрен для тех, кому деньги могут понадобиться в любое время, и этот потребитель хочет получить их по первому запросу. Поскольку такая линия не совсем выгодна организации, то и ставка по ней невысокая. Второй вид вложения — срочный. Вы размещаете свои сбережения на установленный в договоре срок (месяц, полгода, года и т. д.). В этом случае вы также вправе попросить вернуть деньги заранее — но, скорее всего, банк выдаст их со значительно сниженным процентом.

д.). В этом случае вы также вправе попросить вернуть деньги заранее — но, скорее всего, банк выдаст их со значительно сниженным процентом.

Учитывая столь большое разнообразие вариантов, вам предстоит изучить все доступные предложения. И подходить к этому делу нужно со всей ответственностью, поскольку от вашего решения зависит размер итоговой прибыли.

Какая самая высокая ставка в Речице?

Максимальная ставка по вкладам в Речице- 7% годовых на 22.07.2021.

Какие способы выплаты и начисления процентов существуют?

Обратите внимание не только на размер ставки, но и на способы начисления. Всего их три:

- регулярными платежами;

- по окончании срока действия контракта;

- путем капитализации.

Последний метод специалисты называют самым выгодным. Он действует по следующей схеме. Проценты за определенный период прибавляются к начальному счету, после чего расчет происходит уже на актуальную сумму. Несмотря на то, что такой способ появился на нашем рынке относительно недавно, он уже набирает популярность среди людей всех возрастов и социальных групп.

Сколько предложений по вкладам действуют в Речице?

На сегодня в Речице действуют 20 предложений.

Определившись с выбором, переходите к процессу оформления. Для этого вам предстоит посетить отделение банка с паспортом (иностранным гражданам нужно представить вид на жительство). Если же вы планируете открыть счет на имя другого человека (например, ребенка), то список необходимых документов следует уточнять заранее. Затем вы вносите сумму и подписываете договор.

Поиск предложений в Сети

На сайте Banki.ru вы найдете актуальные на рынке продукты с описанием их условий и критериев предоставления. Здесь собрана достоверная информация, которая ежедневно проверяется и обновляется, а в разделе акций и спецпредложений наши партнеры размещают наиболее выгодные варианты. Также мы предусмотрели возможность подачи онлайн-заявки — вы заполняете анкету, а меню рейтингов поможет в выборе организации. Banki.ru — крупнейший аналитический портал Рунета, функционирующий с 2005 года. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру

Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру

Влияние речи Джерома Пауэлла на доллар США (USD)

Председатель Федеральной резервной системы Джером Пауэлл в последние недели сделал несколько заметных комментариев относительно денежно-кредитной политики и безработицы в Соединенных Штатах. Тем не менее, г-н Пауэлл также собирается выступить в Конгрессе дважды на этой неделе для полугодовых показаний, которые, вероятно, еще больше повлияют на курс доллара США.

Г-н Пауэлл недавно прокомментировал уровень безработицы в США , что в то время было сообщено Бюро трудовой статистики как 6,3%. Однако председатель ФРС заявил, что на самом деле эта цифра была ближе к 10%, и заявил, что рынок труда США далек от того, где он должен быть, повторив комментарии, сделанные на симпозиуме в Джексон-Хоуле в августе прошлого года.

Было отмечено, что кризис безработицы в США не может быть решен одной монетарной политикой .

Г-н Пауэлл заявил, что «учитывая количество людей, потерявших работу, и вероятность того, что некоторые из них будут бороться за поиск работы в постпандемической экономике, для достижения и поддержания максимальной занятости потребуется нечто большее, чем поддерживающая денежно-кредитная политика. Это потребует приверженности всего общества с участием всего правительства и частного сектора».

Позже сегодня Джером Пауэлл выступит перед Конгрессом, чтобы представить полугодовой отчет о денежно-кредитной политике, и инвесторы в доллар США (USD) проявляют осторожность в отношении того, что может быть сказано, включая потенциально более жесткую позицию.

Речь Джерома Пауэлла о денежно-кредитной политике

Инвесторы в долларах США (USD) готовятся к полугодовой речи Джерома Пауэлла о денежно-кредитной политике сегодня и завтра и к тому, какое влияние это может оказать на доллар США.

Текущие опасения связаны с ростом доходности облигаций, а также опасениями относительно инфляции, которые побуждают инвесторов уделять больше внимания сегодняшним и завтрашним слушаниям.

Мишель Мейер, экономист Bank of America, заявила: «Пауэлл, вероятно, отметит недавний прогресс в данных, но повторит, что экономика далеко не полностью восстановилась, тем самым защищая адаптивную денежно-кредитную политику».

Федеральная резервная система ранее заявляла, что будет стремиться удерживать инфляцию на низком уровне около 2%, хотя недавние комментарии предполагают, что они не уверены в том, с какой инфляцией может справиться экономика США.

Мейер добавила: «Существует тонкий баланс; сильный рост может привести к более быстрому росту ставок, увеличению стоимости заимствований и давлению на рискованные активы, что ограничит экономический рост».

Еще в августе г-н Пауэлл заявил в своем выступлении на симпозиуме в Джексон-Хоул, что денежно-кредитная политика США нуждается в «серьезном обновлении», пообещав сосредоточиться на таргетировании средней инфляции и поддержке сообществ с низким доходом.

Важнейшие элементы, которые были выделены для понимания обновленной денежно-кредитной политики, были следующими:

- Долгосрочные оценки темпов роста ухудшились.

- Снижение процентных ставок по всему миру.

- Лучший рынок труда сложился после кризиса.

- Рынок труда не вызвал сильной инфляции, несмотря на сообщения об обратном.

Пауэлл повторил, что более прочный рынок труда будет ключевым приоритетом для центрального банка в отношении ценовой стабильности. Поскольку безработица по-прежнему является основной проблемой для США, считается, что не будет каких-либо кардинальных изменений в денежно-кредитной политике США, упомянутых сегодня или завтра, хотя это еще предстоит выяснить.

Стимулирование Байдена может быть отложено

В попытке поддержать граждан США во время кризиса безработицы на фоне COVID-19 президент США Джо Байден объявил о пакете стимулов в размере 1,9 триллиона долларов США вскоре после своей инаугурации. Законопроект, который в настоящее время рассматривается в Конгрессе, подвергся критике со стороны республиканцев из-за того, что отдельные чеки на 1400 долларов США могут быть отправлены семьям иммигрантов без документов. Некоторые также обеспокоены тем, что любая дополнительная финансовая поддержка может побудить людей оставаться без работы дольше.

Некоторые также обеспокоены тем, что любая дополнительная финансовая поддержка может побудить людей оставаться без работы дольше.

Несмотря на критику, законопроект о стимулировании должен быть одобрен до 14 марта года, и в этом случае налогоплательщики смогут получать чеки с 29 марта года. Безработные граждане США будут надеяться на получение чеков как можно скорее, учитывая, что срок действия пособия по безработице в США истекает 11 апреля года.

Данные показывают, что более 11 миллионов американцев полагались на текущее пособие по безработице, поскольку выяснилось, что еще 861 000 человек подали заявки на пособие по безработице на прошлой неделе.

Динамика курса доллара США в преддверии выступления Пауэлла

На прошлой неделе курс доллара США (USD) падал по отношению к некоторым основным валютам-конкурентам, включая британский фунт стерлингов (GBP) и евро (EUR). Обменный курс британских фунтов к доллару США (GBP/USD) достиг своего лучшего уровня за три года, достигнув долларов США за 1,41 на этой неделе. В то время как число случаев заражения коронавирусом в США снижается, на этой неделе доллар США был омрачен, поскольку было заявлено, что во время пандемии было зарегистрировано более 500 000 смертей, связанных с коронавирусом.

В то время как число случаев заражения коронавирусом в США снижается, на этой неделе доллар США был омрачен, поскольку было заявлено, что во время пандемии было зарегистрировано более 500 000 смертей, связанных с коронавирусом.

Евро (EUR) также вырос по отношению к доллару США (USD), несмотря на медленное развертывание вакцинации в еврозоне. Сегодня обменный курс евро к доллару США (EUR/USD) составляет USD 1,21 .

Рост курса доллара США (USD), похоже, очень сильно зависит от скорости, с которой будет принят законопроект президента Байдена о стимулировании экономики, и от ожидаемых сегодня комментариев Джерома Пауэлла.

Выберите валюту, проверьте курс

✓ Дружелюбный, быстрый и надежный сервис

✓ Безопасный банковский перевод

✓ Отличные конкурентоспособные цены

- First Name*

- Last Name*

- I have*

AEDAUDBGNCADCHFCZKDKKEURGBPHKDHRKHUFILSJPYMXNMYRNOKNZDPLNSARSEKSGDTHBTRYUSDZAR

- I want*

AUDBGNCADCHFCZKDKKEURGBPHKDHRKHUFILSJPYMXNMYRNOKNZDPLNSARSEKSGDTHBTRYUSDZARAED

- Amount*

- (No cash, bank to bank transfers only. )

)

)Получайте оповещения о курсах GBPUSD

Курсовая политика еврозоны и опыт международной валютной координации во время кризиса

- РЕЧЬ

Выступление Лоренцо Бини Смаги, члена исполнительного совета ЕЦБ, на конференции «На пути к европейской внешнеэкономической политике», организованной Европейской комиссией

Брюссель, 6 апреля 2009 г.

Введение

приятно быть здесь сегодня. Название сегодняшней конференции «На пути к европейской внешнеэкономической политике» вряд ли может быть более актуальным. Действительно, мир сталкивается с вызовами, невиданными десятилетиями, – вызовами, которые действительно глобальны. Таким образом, решения также должны быть глобальными.

Политическая мощь и экономический вес отдельных штатов и регионов неизбежно будут иметь значение при разработке этих глобальных решений. Если Европа хочет наносить удары пропорционально своему экономическому весу, необходимо двигаться к общей внешнеэкономической политике. Я неоднократно высказывался за такую политику.

Я неоднократно высказывался за такую политику.

В области курсовой политики – темы моего сегодняшнего выступления – еврозона уже достигла единства. Говорит одним голосом. Курсовая политика является исключительной компетенцией Сообщества. Следовательно, отдельные государства-члены больше не могут действовать автономно в этой области.

В то же время в своей резолюции от 1997 года Европейский совет заявил, что «валютные курсы следует рассматривать как результат всей другой экономической политики». Это представляет собой общую черту политики обменного курса, поскольку обменный курс не может определяться одним единственным действующим лицом. Это всегда зависит от решений и действий как минимум двух сторон. Действительно, любой двусторонний обменный курс зависит от действий и политики обеих сторон. Более того, на этот показатель также могут влиять действия и политика третьих стран.

Как следствие, политика обменного курса носит международный характер и должна осуществляться в контексте международного сотрудничества. Курсовую политику еврозоны нельзя рассматривать изолированно от политики США, Японии, Китая и многих других стран.

Курсовую политику еврозоны нельзя рассматривать изолированно от политики США, Японии, Китая и многих других стран.

Международное измерение политики обменного курса и ее влияние на глобальную экономическую стабильность стали особенно актуальными в 1930-е годы, когда серия конкурентных девальваций погрузила мир в экономическую депрессию. По этой причине Бреттон-Вудская конференция отвела МВФ центральную роль в мониторинге политики обменного курса. Учитывая углубляющуюся интеграцию мировой экономики за последнее десятилетие, в 2007 году МВФ принял решение усилить наблюдение за динамикой обменного курса, в частности для обеспечения того, чтобы политика обменного курса не ставила под угрозу стабильность мировой экономики.

Сегодня я намерен осветить четыре вопроса: последствия единой валюты для политики обменного курса, институциональные механизмы политики обменного курса в зоне евро, изменения обменного курса во время кризиса и, наконец, некоторые другие аспекты международного валютного сотрудничества.

Единая валюта – единая политика обменного курса

Что означало создание евро для политики обменного курса? На первый взгляд, ответ прост. Наличие единой валюты автоматически подразумевает наличие единого обменного курса и, следовательно, единой курсовой политики. Однако последствия ЭВС выходят за рамки этих «автоматических» последствий.

До ЕВС Европа состояла из открытых и, по большей части, малых экономик. Из-за очень большого размера внешнего сектора по сравнению с национальной экономикой обменный курс играл очень важную роль в экономических показателях этих стран. Переход к валютному союзу подразумевал создание новой экономической единицы — «евроземли», которая намного больше и гораздо более закрыта, чем входящие в ее состав государства. Это, очевидно, снижает значение обменного курса для «внутреннего» экономического развития.

Кроме того, валютный союз по определению отменил номинальные обменные курсы между его участниками. В результате прошли те времена, когда экономический или финансовый кризис мог также спровоцировать кризис обменного курса.

Создавая более крупную и менее открытую экономическую единицу и устраняя обменные курсы внутри зоны, евро выступает в качестве щита от внешних потрясений. Экономический кризис ясно продемонстрировал это. В бурных финансовых водах лучше быть на большом, прочном и стабильном корабле, чем на маленьком судне. Размер имеет значение в глобальном мире. Поэтому позвольте мне высказать смелое замечание: возможно, введение евро было лучшим решением в области политики обменного курса, которое когда-либо принимала Европа.

Институциональные механизмы политики обменного курса в зоне евро

Это подводит меня ко второй теме: институциональные механизмы политики обменного курса в зоне евро. При описании этих соглашений мы должны различать три категории стран: страны ЕС, которые не участвуют в ERM-II, страны ЕС, которые являются частью ERM-II, и страны, не входящие в ЕС.

Сначала рассмотрим страны ЕС, которые не участвуют в ERM II. Как государства-члены ЕС, эти страны подпадают под действие Договора. И Договор предельно ясен: каждая страна должна относиться к своей курсовой политике как к делу, представляющему общий интерес. [1] К этому обязательству нельзя относиться легкомысленно. На самом деле к этому следует относиться очень серьезно. Возникает вопрос, может ли единый рынок функционировать гладко, когда обменному курсу разрешено — или даже поощряется — резкое снижение курса. Использование обменного курса в качестве инструмента для получения конкурентного преимущества перед другими может вызвать недовольство и усилить протекционистское давление. На Комиссию и Совет возлагается обязанность обеспечить соблюдение этого положения Договора.

И Договор предельно ясен: каждая страна должна относиться к своей курсовой политике как к делу, представляющему общий интерес. [1] К этому обязательству нельзя относиться легкомысленно. На самом деле к этому следует относиться очень серьезно. Возникает вопрос, может ли единый рынок функционировать гладко, когда обменному курсу разрешено — или даже поощряется — резкое снижение курса. Использование обменного курса в качестве инструмента для получения конкурентного преимущества перед другими может вызвать недовольство и усилить протекционистское давление. На Комиссию и Совет возлагается обязанность обеспечить соблюдение этого положения Договора.

Во-вторых, рассмотрим страны ЕС, которые принимают участие в ERM II. ERM II представляет собой соглашение об обменном курсе, которое связывает валюты некоторых государств-членов ЕС за пределами зоны евро с единой валютой. Эта структура помогает гарантировать, что кандидаты в еврозону ориентируют свою политику на стабильность и устойчивое сближение. Имитируя некоторые экономические условия, существующие в валютном союзе, ERM II также функционирует как «учебная комната», которая готовит и помогает потенциальным участникам зоны евро на пути к переходу на евро.

Имитируя некоторые экономические условия, существующие в валютном союзе, ERM II также функционирует как «учебная комната», которая готовит и помогает потенциальным участникам зоны евро на пути к переходу на евро.

Наконец, в отношении стран, не входящих в ЕС, в зоне евро принят режим гибкого обменного курса. Таким образом, внешняя стоимость евро по отношению к валютам третьих стран определяется рынком. Приняв эту линию, зона евро продолжила политику в отношении третьих стран, которую страны, входящие в ее состав, проводили до ЕВС. Обоснование этого решения двоякое. Во-первых, отсутствие обязательств по обменному курсу позволяет ЕЦБ полностью сосредоточиться на своей цели в зоне евро, которая заключается в сохранении ценовой стабильности. Во-вторых, создание евро подразумевало создание более крупной и менее открытой экономической единицы – зоны евро, в которой обменный курс играет гораздо менее влиятельную роль. Соответственно, было бы бессмысленно подчинять денежно-кредитную политику зоны евро внешнему требованию, а именно целевому курсу, а не внутреннему требованию. Зона евро была не единственной страной, принявшей режим гибкого обменного курса. Большинство стран с развитой экономикой и некоторые страны с формирующейся рыночной экономикой также придерживаются режима плавающего обменного курса.

Зона евро была не единственной страной, принявшей режим гибкого обменного курса. Большинство стран с развитой экономикой и некоторые страны с формирующейся рыночной экономикой также придерживаются режима плавающего обменного курса.

Возникает важный вопрос: если вы предоставляете рынку право определять обменные курсы, значит ли это, что лица, определяющие политику, вообще не играют никакой роли? Ответ однозначно нет. Также страны с плавающим обменным курсом проводят курсовую политику. Для этого есть три причины.

Во-первых, валютные рынки подвержены эпизодам завышения и занижения. Таким образом, публичное вмешательство – в форме публичных заявлений или даже прямых интервенций на валютных рынках – может быть оправдано.

Во-вторых, неадекватная макроэкономическая или структурная политика в соседней стране может спровоцировать существенные колебания обменного курса, которые пагубно скажутся на зоне евро. Опять же, вмешательство общественности может быть оправдано.

И в-третьих, не все страны приняли режим плавающего обменного курса. Эти страны могут иногда предпринимать шаги, чтобы предотвратить необходимую корректировку своих обменных курсов, что, в свою очередь, влияет на экономическое развитие в зоне евро. Здесь также может быть оправдано вмешательство общественности.

Эти страны могут иногда предпринимать шаги, чтобы предотвратить необходимую корректировку своих обменных курсов, что, в свою очередь, влияет на экономическое развитие в зоне евро. Здесь также может быть оправдано вмешательство общественности.

Это подводит меня к другому вопросу: есть ли в зоне евро инструменты и процедуры, необходимые для эффективной реализации курсовой политики? Здесь ответ однозначно да. Еврозона полностью оборудована для проведения эффективной курсовой политики. Такая политика требует четырех основных компонентов:

во-первых, мониторинг и оценка рынков и изменений обменного курса;

во-вторых, обсуждение развития рынка с другими основными партнерами;

третий, делать публичные заявления; и

четвертый, интервенции на валютных рынках.

На практике роль основных действующих лиц, обычно правительств и центральных банков, зависит от точной структуры валютной политики, как я объясню ниже. Центральный банк должен быть вовлечен, учитывая его экономический и технический опыт, а также потому, что любое вмешательство должно соответствовать курсу денежно-кредитной политики. В этом часто участвуют министерства финансов, потому что они владеют валютными резервами. Кроме того, успех политики обменного курса также зависит от поддерживающих действий внутренней политики. Действительно, независимо от точного определения полномочий, все институциональные механизмы в этой области политики предусматривают тесное взаимодействие между правительствами и центральными банками. Теперь рассмотрим эти четыре элемента более подробно.

Центральный банк должен быть вовлечен, учитывая его экономический и технический опыт, а также потому, что любое вмешательство должно соответствовать курсу денежно-кредитной политики. В этом часто участвуют министерства финансов, потому что они владеют валютными резервами. Кроме того, успех политики обменного курса также зависит от поддерживающих действий внутренней политики. Действительно, независимо от точного определения полномочий, все институциональные механизмы в этой области политики предусматривают тесное взаимодействие между правительствами и центральными банками. Теперь рассмотрим эти четыре элемента более подробно.

Мониторинг и оценка рынков обменных курсов и изменений . Это непростая работа. Действительно, не существует полностью надежного компаса для оценки того, не соответствует ли обменный курс фундаментальным показателям. Кроме того, не существует единого индикатора динамики обменного курса. Скорее выбор индикатора зависит от того, что мы хотим узнать.

Двусторонние обменные курсы проливают свет на относительное движение экономик двух стран. Тем не менее, для многих других вопросов, таких как общее развитие конкурентоспособности, нам необходимо взглянуть на эффективный обменный курс. В зоне евро изменения обменного курса регулярно отслеживаются и оцениваются ЕЦБ. Эти оценки по мере необходимости передаются министрам финансов еврозоны и Комиссии Еврогруппы. С момента введения евро не было разногласий на техническом уровне ни по оценке, ни по действиям, которые необходимо предпринять.Обсуждения с другими основными партнерами. Это очень важно, поскольку эффективность политических действий в решающей степени зависит от их координации с другими соответствующими странами. Еврозона ведет такие обсуждения на трех уровнях. Во-первых, в контексте G7 президенты Еврогруппы и ЕЦБ представляют зону евро и активно участвуют в соответствующих дискуссиях. Во-вторых, в МВФ также проходят обсуждения обменных курсов. Здесь потенциал еврозоны говорить единым голосом еще не полностью использован.

Третий форум для обсуждения вопросов обменного курса находится в контексте двусторонних отношений. На этом фронте также был достигнут прогресс, в частности, путем создания форума для обсуждения с китайскими властями.Публичные устные выступления . Заявления такого рода иногда делаются по обменным курсам в контексте «Большой семерки». И Еврогруппа, и представители ЕЦБ вносят большой вклад в подготовку соответствующих коммюнике. Взгляды, высказанные двумя представителями, всегда были последовательными и обеспечивали эффективное сообщение.

Интервенции на валютных рынках . Еврозона полностью оборудована для проведения — в случае необходимости — таких интервенций. Осенью 2000 года он сделал это очень эффективно. Этот инструмент находится в руках ЕЦБ, который может оценить, когда и как его использовать в свете преобладающих рыночных условий и своей денежно-кредитной политики.

Двусторонние обменные курсы проливают свет на относительное движение экономик двух стран. Тем не менее, для многих других вопросов, таких как общее развитие конкурентоспособности, нам необходимо взглянуть на эффективный обменный курс. В зоне евро изменения обменного курса регулярно отслеживаются и оцениваются ЕЦБ. Эти оценки по мере необходимости передаются министрам финансов еврозоны и Комиссии Еврогруппы. С момента введения евро не было разногласий на техническом уровне ни по оценке, ни по действиям, которые необходимо предпринять.

Двусторонние обменные курсы проливают свет на относительное движение экономик двух стран. Тем не менее, для многих других вопросов, таких как общее развитие конкурентоспособности, нам необходимо взглянуть на эффективный обменный курс. В зоне евро изменения обменного курса регулярно отслеживаются и оцениваются ЕЦБ. Эти оценки по мере необходимости передаются министрам финансов еврозоны и Комиссии Еврогруппы. С момента введения евро не было разногласий на техническом уровне ни по оценке, ни по действиям, которые необходимо предпринять. Третий форум для обсуждения вопросов обменного курса находится в контексте двусторонних отношений. На этом фронте также был достигнут прогресс, в частности, путем создания форума для обсуждения с китайскими властями.

Третий форум для обсуждения вопросов обменного курса находится в контексте двусторонних отношений. На этом фронте также был достигнут прогресс, в частности, путем создания форума для обсуждения с китайскими властями. Таким образом, в зоне евро есть все необходимые инструменты для проведения эффективной курсовой политики по отношению к евро. Есть ли возможности для улучшения? Я вижу три области, в которых следует добиться дальнейшего прогресса.

Есть ли возможности для улучшения? Я вижу три области, в которых следует добиться дальнейшего прогресса.

Во-первых, при составлении заявлений об обменных курсах необходима словесная дисциплина. Особенно в первые годы существования ЕВС публичные заявления об изменениях обменного курса слишком часто делались отдельными политиками, которым не было поручено выступать от имени еврозоны. Иногда это подрывало доверие и эффективность политики обменного курса еврозоны. Только президент ЕЦБ и президент Еврогруппы должны комментировать обменный курс евро. Власти, которые не уполномочены говорить, должны прислушаться к пословице: «молчание — золото».

Во-вторых, лица, определяющие политику, должны принимать во внимание потенциальные последствия своей внутренней политики для изменений обменного курса.

В-третьих, еврозона должна говорить единым голосом по вопросам обменного курса во всех международных организациях. Это относится, в частности, к МВФ, который с 2007 года усиливает надзор за политикой обменного курса. Несмотря на то, что единая валюта подразумевает единый обменный курс, представители зоны евро в Исполнительном совете МВФ не всегда поют с одного и того же гимна, обсуждая изменения обменных курсов в других крупных странах. Я убежден, что единое представительство стран зоны евро в МВФ укрепит политику обменного курса евро.

Несмотря на то, что единая валюта подразумевает единый обменный курс, представители зоны евро в Исполнительном совете МВФ не всегда поют с одного и того же гимна, обсуждая изменения обменных курсов в других крупных странах. Я убежден, что единое представительство стран зоны евро в МВФ укрепит политику обменного курса евро.

Изменения обменных курсов во время кризиса

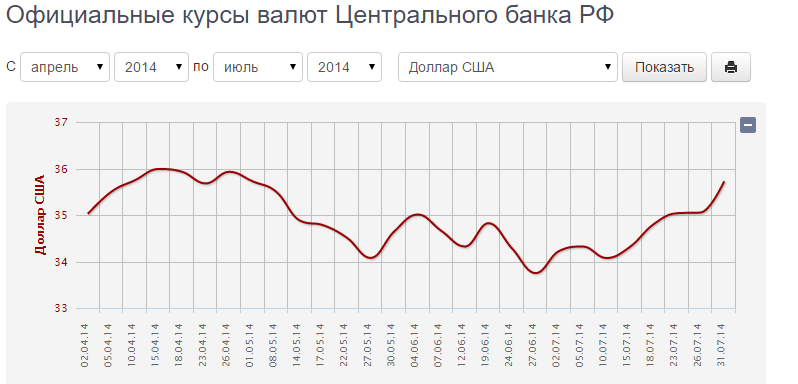

Теперь позвольте мне кратко остановиться на изменениях обменных курсов после начала финансовых потрясений летом 2007 года. В течение последних полутора лет на валютных рынках наблюдались резкие колебания всех основных двусторонних курсов. . Волатильность валютных курсов – как реализованная, так и подразумеваемая – достигла исторического уровня (см. рис. 1). Совсем недавно ситуация, похоже, улучшилась, так как реализованная волатильность существенно снизилась. Тем не менее, восприятие рынками риска по-прежнему остается повышенным по сравнению со средними долгосрочными показателями. [2]

Несмотря на крайне нестабильную обстановку, спотовый валютный рынок работает нормально. Глядя на двусторонний курс евро/доллар, спреды между спросом и предложением (выраженные в процентах от спотового курса) практически не пострадали от роста реализованной и подразумеваемой волатильности (см. рис. 3) и в целом соответствуют их средним значениям с 2004 года. Тем не менее, на валютном рынке форвардов возникла некоторая напряженность. Потребности в финансировании в долларах США привели к напряженности на мировых денежных рынках [3] и вынудили многие учреждения конвертировать евро в доллары посредством валютных свопов. Кроме того, напряженность не осталась ограниченной самыми короткими периодами, а распространилась и на более длительные сроки погашения, поскольку банки осознали, что финансовый кризис может длиться дольше, чем предполагалось. [4]

Глядя на двусторонний курс евро/доллар, спреды между спросом и предложением (выраженные в процентах от спотового курса) практически не пострадали от роста реализованной и подразумеваемой волатильности (см. рис. 3) и в целом соответствуют их средним значениям с 2004 года. Тем не менее, на валютном рынке форвардов возникла некоторая напряженность. Потребности в финансировании в долларах США привели к напряженности на мировых денежных рынках [3] и вынудили многие учреждения конвертировать евро в доллары посредством валютных свопов. Кроме того, напряженность не осталась ограниченной самыми короткими периодами, а распространилась и на более длительные сроки погашения, поскольку банки осознали, что финансовый кризис может длиться дольше, чем предполагалось. [4]

Что касается колебаний обменного курса, то до лета 2008 года доллар США слабел по отношению к евро, в то время как курс японской иены оставался в целом стабильным. Это отражало мнение рынка о том, что волнения возникли в Соединенных Штатах (см. рис. 4).

рис. 4).

Однако впоследствии, особенно после краха Lehman, евро ослаб как по отношению к доллару США, так и по отношению к японской иене. Доллар выиграл от растущего неприятия риска во всем мире, а также от временных факторов, связанных с повсеместным дефицитом долларовой ликвидности на финансовых рынках. Курс иены, со своей стороны, был поддержан падением процентных ставок во всем мире и ростом финансовой волатильности. В совокупности эти факторы привели к массовому свертыванию позиций кэрри-трейд, которые были созданы в условиях низкой волатильности до лета 2007 года9.0009

27 октября прошлого года G7 выступила с совместным заявлением, в котором предупредила о беспорядочном развитии валютного курса иены. После этого курс японской валюты стабилизировался.

В целом, евро не продемонстрировал исключительных движений в номинальном эффективном выражении. Он вырос примерно на 5% [5] в период с сентября 2007 г. по март 2009 г. Это повышение произошло из-за значительного роста по отношению к фунту стерлингов и другим валютам Центральной и Восточной Европы и было уравновешено обесцениванием евро по отношению к японской валюте. иены, швейцарского франка и доллара США (см. рис. 5). Примечательно, что в своем последнем отчете «Перспективы развития мировой экономики» МВФ счел, что реальный эффективный обменный курс евро находится на сильной стороне среднесрочных фундаментальных показателей. [6]

иены, швейцарского франка и доллара США (см. рис. 5). Примечательно, что в своем последнем отчете «Перспективы развития мировой экономики» МВФ счел, что реальный эффективный обменный курс евро находится на сильной стороне среднесрочных фундаментальных показателей. [6]

При более внимательном рассмотрении обменного курса евро к доллару некоторые наблюдатели выразили удивление по поводу повышения курса доллара по отношению к евро с середины 2008 года. Некоторые считали, что это повышение не соответствует происхождению кризиса, связанному с США, особенно слабостям финансовой системы США и сохраняющемуся, хотя и постепенно улучшающемуся, дефициту счета текущих операций США.

Говорят, что недавнее повышение курса доллара частично связано с восприятием рынками международного статуса доллара, играющего роль убежища в периоды повышенного неприятия риска. Сильная корреляция между ростом волатильности и укреплением доллара США с дневной периодичностью указывает на это направление. Укрепление доллара в конце 2008 г. согласуется со значительным увеличением чистого притока портфеля в США (в частности, по краткосрочным обязательствам, включая казначейские векселя). [7]

Укрепление доллара в конце 2008 г. согласуется со значительным увеличением чистого притока портфеля в США (в частности, по краткосрочным обязательствам, включая казначейские векселя). [7]

Напряженность также наблюдается между валютами некоторых новых государств-членов ЕС; действительно, валюты большинства этих стран значительно ослабли по отношению к евро. Помимо факторов, характерных для конкретных стран, это отражало резкое ухудшение экономической активности и перспектив и, что особенно важно, разворот потоков капитала в результате повышенного глобального неприятия риска и усиления предвзятости к дому. Функционирование ERM II в целом не пострадало, несмотря на исключительный рост волатильности валютных курсов.

Другие аспекты международной валютной координации

Помимо политики обменного курса, существуют и другие важные аспекты международной валютной координации, которые вышли на первый план в ходе нынешнего кризиса. Помимо регулярного обмена информацией и мнениями, руководители центральных банков предприняли беспрецедентные совместные действия по обеспечению ликвидности, снижению напряженности на финансовых рынках и противодействию негативным побочным эффектам в реальной экономике. Например, 8 октября 2008 г. ЕЦБ снизил процентные ставки одновременно с шестью другими центральными банками на фоне снижения инфляционного давления.

Например, 8 октября 2008 г. ЕЦБ снизил процентные ставки одновременно с шестью другими центральными банками на фоне снижения инфляционного давления.

Другой пример можно найти в области управления ликвидностью. Ключевым инструментом в этом отношении был срочный аукцион в долларах США, в рамках которого ЕЦБ договорился с Федеральной резервной системой США о предоставлении кредитов в долларах банкам зоны евро. Эти операции по предоставлению ликвидности в долларах США со временем увеличились с точки зрения размера и числа участников, и в настоящее время в них участвует значительное число центральных банков. Евросистема также заключила соглашение со Швейцарским национальным банком, чтобы облегчить предоставление ликвидности, выраженной в швейцарских франках, евробанкам. Наконец, Евросистема подписала соглашения с центральными банками нескольких европейских стран, чтобы улучшить предоставление ликвидности в евро их банковским секторам.

Таким образом, с начала кризиса мы достигли такого уровня доверия и сотрудничества в сообществе центральных банков, который некоторые сочли бы немыслимым пару лет назад. Как сказал президент ЕЦБ пару недель назад, глобальное сотрудничество центральных банков сейчас отражает глобализацию финансов.

Как сказал президент ЕЦБ пару недель назад, глобальное сотрудничество центральных банков сейчас отражает глобализацию финансов.

Выводы

В заключение отметим, что в зоне евро существует политика обменного курса, и она реализуется в течение последних десяти лет при полном сотрудничестве между ответственными властями, в том числе в последние месяцы.

Международная валютная координация выходит за рамки обменных курсов и затрагивает несколько аспектов деятельности центрального банка, в том числе однажды скоординированное изменение процентной ставки. Такая координация направлена на конкретные обстоятельства кризиса и помогла восстановить доверие к финансовым рынкам. При этом финансовые и экономические условия в крупных странах различаются, и не следует ожидать, что координация означает единообразие действий. Денежно-кредитная политика в различных регионах мира должна учитывать особенности, связанные, в частности, с шоками, влияющими на экономику и трансмиссионный механизм денежно-кредитной политики. При надлежащем учете этих особенностей действия различных органов денежно-кредитного регулирования в целом кажутся довольно однородными и последовательными.

При надлежащем учете этих особенностей действия различных органов денежно-кредитного регулирования в целом кажутся довольно однородными и последовательными.

Приложение:

Рисунок 1: Разработки волатильности

Панель A: Реализованная волатильность

Рынки капитала

Euro/Dollar Exchange

Euro/доллар. : Bloomberg, Thomson Financial Datastream и расчеты сотрудников ЕЦБ.

Примечание: ежедневные данные, % в годовом исчислении. Последнее наблюдение 10 марта 2009 г.

Рисунок 2: Динамика временной структуры волатильности курса евро/доллар

Примечание. На диаграмме показаны подразумеваемые волатильности на выбранные даты, взятые из опционов «при деньгах» на курс евро/доллар, при сроках погашения шести опционов, указанных на оси x.

Рисунок 3: курс евро/доллар: спред между ценами покупки и продажи и волатильность

Примечание: данные за неделю; последнее наблюдение — 16 марта 2009 г. ; спред между спросом и предложением выражается в процентах от спотовой ставки. Подразумеваемая и реализованная волатильность выражаются в процентах в годовом исчислении.

; спред между спросом и предложением выражается в процентах от спотовой ставки. Подразумеваемая и реализованная волатильность выражаются в процентах в годовом исчислении.

Рисунок 4: Динамика основных двусторонних ставок

Примечание: ежедневные данные с 1 сентября 2007 г.; последнее наблюдение 17 марта 2009 г.

Рисунок 5: Изменения номинального эффективного и отдельных двусторонних курсов евро

[1] Статья 124.2 ТИК.

[2] Анализ сроков погашения опционов (см. рис. 2 для курса евро/доллар) показывает, что увеличение восприятия риска было сосредоточено на более коротких горизонтах (от одного до шести месяцев), в то время как оно оставалось более ограниченным. на годовом горизонте. С начала 2009 года, краткосрочные ожидания волатильности обменного курса были значительно снижены, что свидетельствует о возвращении к «нормальным» рыночным условиям.

[3] С расширением спреда между межбанковскими процентными ставками и ставками индексных свопов овернайт (OIS).

[4] Эмпирические данные (BIS, QR, март 2008 г.) показывают, что валютные свопы были ключевым каналом, через который финансовые потрясения распространились с денежных рынков на рынки долгосрочных кросс-валютных свопов.

[5] По отношению к валютам 21 важного торгового партнера зоны евро

[6] МВФ, Доклад «Перспективы развития мировой экономики» (октябрь 2008 г.), с. 54.

[7] Источник: Министерство финансов США, Treasury International Capital System, http://www.ustreas.gov/tic/

КОНТАКТ

Европейский центральный банк

Главное управление связи

- Зоннеманнштрассе 20

- 60314 Франкфурт-на-Майне, Германия

- +49 69 1344 7455

- [email protected]

Воспроизведение разрешено при условии указания источника.

Контакты для СМИ

Ослабнет ли фунт в октябре?

Главная Лучшие курсы Ослабнет ли фунт снова в октябре?

Фунт претерпел некоторые особенно волатильные движения на прошлой неделе: GBPEUR вырос и упал на 7 центов, а GBPUSD 9. центов Это относится к примерно 6% движения по GBPEUR и 8% по GBPUSD.

центов Это относится к примерно 6% движения по GBPEUR и 8% по GBPUSD.

Такие движения только подчеркивают, насколько волатильной может быть валюта, и указывают, почему любые клиенты, желающие купить или продать фунт, должны очень внимательно относиться к текущему рынку, а также к некоторым особенностям и поведению валюты, которые могут влиять на такие резкие колебания. поднимается и опускается.

На этой неделе на конференции Консервативной партии в среду Лиз Трасс произнесет заключительную речь, которая может стать движущей силой рынка. Хотя инвесторы были предупреждены и ожидали «мини-бюджета», который состоялся в позапрошлую пятницу, степень волатильности, похоже, застала многих врасплох.

В знак того, что с Даунинг-стрит идет неясный рассказ, сегодня утром Кваси Квартенг объявил, что восстанавливает максимальную ставку подоходного налога в размере 45 пенсов. Это последовало за серией публичных проявлений обеспокоенности как со стороны депутатов, так и членов кабинета министров.

Кваси и Лиз продемонстрировали, что они готовы прислушиваться к своей собственной партии, а также к общественности, но не свидетельствует ли это также о слабости и неуверенности в том, что они якобы были уверены в своей экономической программе?

Фунт ослаб из-за экономической неопределенности в отношении планов нового правительства. Огромный рост государственных расходов за счет снижения налогов широко рассматривается как неверный шаг, учитывая деликатный характер экономики в настоящее время.

Инвесторы обеспокоены тем, что Великобритания берет на себя слишком большой риск в связи со снижением налогов, и предпочтительнее более разумный подход к налогово-бюджетной политике, помогающий сбалансировать бухгалтерские книги.

Только время покажет, но поскольку Банк Англии вынужден реагировать на снижение налогов, потенциально способствующее росту инфляции, по-прежнему ведутся громкие разговоры не только о конфликте, который сейчас есть у правительства с Банком Англии, но и о том, правительство направило Великобританию на правильный путь.

Можем ли мы исключить дальнейшую слабость фунта стерлингов? На данный момент мы определенно не можем, так как валютные рынки реагируют на развитие этой постоянно меняющейся ситуации.

Помимо речи Лиз Трасс, на этой неделе можно ожидать и других комментариев от правительства или депутатов, любой из которых может повлиять на отношение к фунту.

У нас также есть целый ряд новых экономических данных, так как это начало нового месяца. Ключевыми новостями на этой неделе будут последние данные о занятости в несельскохозяйственном секторе США и отчет о безработице.

Доллар США оказывает большое влияние на фунт, а также на евро, и движения на фоне этих новостей могут влиять на курсы EURUSD, которые, в свою очередь, часто влияют на уровни GBPEUR и GBPUSD.

Планируете ли вы покупку валюты в октябре, покупку или продажу фунта стерлингов? Будет ли фунт ослабевать в октябре — очень актуальный вопрос, и мы можем поделиться с вами последними новостями и настроениями, чтобы помочь с принятием любого решения относительно ваших валютных платежей.

Для получения дополнительной информации и обсуждения стратегии для любых транзакций, которые вы рассматриваете, свяжитесь со мной, Джонатан, по адресу [email protected]

Спасибо, что прочитали, и мы с нетерпением ждем вашего ответа.

Предыдущая статьяВырастет ли фунт против евро после объявления ONS?

Обменные курсы

| Валютная пара | Ставка | Спросить | Изменение (%) | Высокий день | Минимум дня | |

|---|---|---|---|---|---|---|

Фунт стерлингов евро | 1.14875 | 1.14884 | 1,28 | 1. 15031 15031 | 1.1323 | Установить оповещение о скорости Сделать запрос |

Фунт стерлингов доллар США | 1.1283 | 1.12842 | 1,32 | 1.12912 | 1.10854 | Установить оповещение о скорости Сделать запрос |

Фунт стерлингов австралийский доллар | 1,73353 | 1,73374 | 0,14 | 1,74812 | 1,72456 | Установить оповещение о скорости Сделать запрос |

Фунт стерлингов новозеландский доллар | 1,97144 | 1,97186 | -0,8 | 1,99531 | 1,96983 | Установить оповещение о скорости Сделать запрос |

Фунт стерлингов САПР | 1,53995 | 1. 54016 54016 | 0,29 | 1,54981 | 1,52687 | Установить оповещение о скорости Сделать запрос |

Фунт стерлингов швейцарских франках | 1.11426 | 1.11444 | 1,56 | 1.11541 | 1.08987 | Установить оповещение о скорости Сделать запрос |

Все отображаемые цифры основаны на межбанковских обменных курсах. Это не торговые уровни, а ориентировочные.

Бесплатная смета

Обратите внимание, что отображаемые курсы являются реальными межбанковскими курсами, а не обменными курсами, которые мы предлагаем, и предназначены только для ориентировочных целей. Пожалуйста, свяжитесь с нами, чтобы узнать наши обменные курсы.

Пожалуйста, свяжитесь с нами, чтобы узнать наши обменные курсы.

Последние сообщения

Архивы

Архивы

Выбрать месяц Октябрь 2022 Сентябрь 2022 Август 2022 Июль 2022 Июнь 2022 Май 2022 Апрель 2022 Март 2022 Февраль 2022 Январь 2022 Декабрь 2021 Ноябрь 2021 Октябрь 2021 Сентябрь 2021 Август 2021 Июль 2021 Июнь 2021 Май 2021 Ноябрь 2021 Октябрь 2020 Сентябрь 2020 Август 2020 Июль 2020 Июнь 2020 Май 2020 Апрель 2020 Март 2020 Февраль 2020 Январь 2020 Декабрь 2019Ноябрь 2019 г. Октябрь 2019 г. Сентябрь 2019 г. Август 2019 г., июль 2019 г., июнь 2019 г., май 2019 г. Апрель 2019 г. Март 2019 г. Февраль 2019 г. Январь 2019 г. Декабрь 2018 г. Ноябрь 2018 г. Октябрь 2018 г. Сентябрь 2018 г. Август 2018 г., июль 2018 г., июнь 2018 г., май 2018 апрель 2018 г. Март 2018 г. Февраль 2018 г. Январь 2018 г. Декабрь 2018 г. Ноябрь 2017 г. Октябрь 2017 г. Сентябрь 2017 г. Август 2017 г., июль 2017 г., июнь 2017 г., май 2017 г., апрель 2017 г. Март 2017 г., февраль 2017 г. Январь 2017 г. Декабрь 2016 г., ноябрь 2016 г., октябрь 2016 г., Сентябрь 2016 г., август 2016 г., июнь 2016 г., июнь 2016 г., май 2016 г., апрель 2016 г. Март 2016 г. Февраль 2016 г. 2016 г. Декабрь 2015 г. Ноябрь 2015 г. Октябрь 2015 г. Сентябрь 2015 г. август 2015 г., июль 2015 г., июнь 2015 г., май 2015 г., апрель 2015 г. Март 2015 г., февраль 2015 г., январь 2015 г., декабрь 2014 г., ноябрь 2014 г., октябрь 2014 г., сентябрь 2014 г. Август 2014 г., июль 2014 г., июнь 2014 г., май 2014 г. Апрель 2014 г. Март 2014 г. Февраль 2014 г. Январь 2014 г. Декабрь 2013 г., ноябрь 2013 г., октябрь 2013 г. Сентябрь 2013 г. Август 2013 июль 2013 г., июнь 2013 г., май 2013 г., апрель 2013 г. Март 2013 г., февраль 2013 г., январь 2013 г. Декабрь 2012 г., ноябрь 2012 г., октябрь 2012 г. 2012 г., август 2012 г., июнь 2012 г., июнь 2012 г., май 2012 г., апрель 2012 г. Март 2012 г., февраль 2012 г., январь 2012 г., декабрь 2011 г., ноябрь 2011 г., октябрь 2011 г., 2011 г., июль, июль, июль. 2011 Июнь 2011 Май 2011 Апрель 2011 Март 2011 Февраль 2011 Январь 2011 Декабрь 2010 Ноябрь 2010 Октябрь 2010 Сентябрь 2010 Август 2010 Июль 2010 Апрель 2010

Январь 2017 г. Декабрь 2016 г., ноябрь 2016 г., октябрь 2016 г., Сентябрь 2016 г., август 2016 г., июнь 2016 г., июнь 2016 г., май 2016 г., апрель 2016 г. Март 2016 г. Февраль 2016 г. 2016 г. Декабрь 2015 г. Ноябрь 2015 г. Октябрь 2015 г. Сентябрь 2015 г. август 2015 г., июль 2015 г., июнь 2015 г., май 2015 г., апрель 2015 г. Март 2015 г., февраль 2015 г., январь 2015 г., декабрь 2014 г., ноябрь 2014 г., октябрь 2014 г., сентябрь 2014 г. Август 2014 г., июль 2014 г., июнь 2014 г., май 2014 г. Апрель 2014 г. Март 2014 г. Февраль 2014 г. Январь 2014 г. Декабрь 2013 г., ноябрь 2013 г., октябрь 2013 г. Сентябрь 2013 г. Август 2013 июль 2013 г., июнь 2013 г., май 2013 г., апрель 2013 г. Март 2013 г., февраль 2013 г., январь 2013 г. Декабрь 2012 г., ноябрь 2012 г., октябрь 2012 г. 2012 г., август 2012 г., июнь 2012 г., июнь 2012 г., май 2012 г., апрель 2012 г. Март 2012 г., февраль 2012 г., январь 2012 г., декабрь 2011 г., ноябрь 2011 г., октябрь 2011 г., 2011 г., июль, июль, июль. 2011 Июнь 2011 Май 2011 Апрель 2011 Март 2011 Февраль 2011 Январь 2011 Декабрь 2010 Ноябрь 2010 Октябрь 2010 Сентябрь 2010 Август 2010 Июль 2010 Апрель 2010

Отказ от ответственности

Никакая информация, содержащаяся на этом веб-сайте, не является и не должна рассматриваться как финансовая консультация. Его не следует интерпретировать как предложение купить или продать какую-либо валюту или как рекомендацию торговать.

Его не следует интерпретировать как предложение купить или продать какую-либо валюту или как рекомендацию торговать.

Если на веб-сайте упоминаются межбанковские обменные курсы, их следует использовать только в качестве руководства по работе рынка. Эти курсы не являются показательными для наших обменных курсов — пожалуйста, свяжитесь с нами для получения предложения.

ПОПУЛЯРНЫЕ ПОСТЫ

Rbi Повышение ставки репо | Прочитать полный текст речи губернатора Шактиканта Даса

Сангам Сингх

IST (обновлено)

Mini

В попытке обуздать инфляцию Комитет по денежно-кредитной политике RBI (MPC) принял решение увеличить ставку репо на 50 базисных пунктов (б.п.) до 5,90 процента.

Управляющий Резервного банка Индии (РБИ) Шактиканта Дас провел брифинг для страны в пятницу, 30 сентября, после завершения трехдневного совещания по денежно-кредитной политике. Пытаясь обуздать инфляцию, Комитет по денежно-кредитной политике RBI (MPC) решил увеличить ставку репо на 50 базисных пунктов до 5,9. 0 процентов.

0 процентов.

Полный текст выступления Шактиканта Даса читайте ниже:

1. За последние два с половиной года мир стал свидетелем двух крупных потрясений – пандемии COVID-19 и конфликта в Украине. Эти потрясения оказали глубокое влияние на мировую экономику.

Как будто этого было недостаточно, сейчас мы переживаем третье крупное потрясение — бурю, вызванную агрессивными действиями денежно-кредитной политики и еще более агрессивными сообщениями центральных банков стран с развитой экономикой (AE). Необходимость таких действий обусловлена их внутренними соображениями, но в высокоинтегрированной глобальной финансовой системе они неизбежно вызывают негативные внешние эффекты через глобальные побочные эффекты.

Недавнее резкое повышение ставок и предварительные прогнозы относительно дальнейшего значительного повышения ставок вызвали ужесточение финансовых условий, крайнюю волатильность и неприятие риска. Все сегменты финансового рынка, включая рынки акций, облигаций и валюты, находятся в смятении в разных странах. На финансовых рынках наблюдается нервозность с потенциальными последствиями для реальной экономики и финансовой стабильности. Мировая экономика находится в эпицентре новой бури.

На финансовых рынках наблюдается нервозность с потенциальными последствиями для реальной экономики и финансовой стабильности. Мировая экономика находится в эпицентре новой бури.

2. Несмотря на эти тревожные глобальные условия, экономика Индии продолжает оставаться устойчивой. Есть макроэкономическая стабильность. Финансовая система остается нетронутой, с улучшенными рабочими параметрами.

Страна выдержала потрясения от COVID-19 и конфликта в Украине. Наше путешествие за последние два с половиной года, наша стальная решимость справиться с различными проблемами вселяет в нас уверенность в том, что мы сможем справиться с новой бурей, с которой мы столкнулись. Решения и обсуждения Комитета по денежно-кредитной политике (КДП)

3. Заседания Комитета по денежно-кредитной политике (КДП) состоялись 28, 29 и 30 сентября 2022 г. На основании оценки макроэкономической ситуации и ее перспектив КДП большинством голосов принял решение пяти участников из шести увеличить ставку репо по полису на 50 базисных пунктов до 5,9процентов с немедленным вступлением в силу. Следовательно, ставка по постоянно действующей депозитной линии (SDF) скорректирована до 5,65%; ставка предельной постоянной кредитной линии (MSF) и банковская ставка до 6,15%. MPC также решил большинством в 5 из 6 членов по-прежнему сосредоточиться на отказе от приспособления, чтобы гарантировать, что инфляция останется в пределах целевого показателя в будущем, поддерживая рост.

Следовательно, ставка по постоянно действующей депозитной линии (SDF) скорректирована до 5,65%; ставка предельной постоянной кредитной линии (MSF) и банковская ставка до 6,15%. MPC также решил большинством в 5 из 6 членов по-прежнему сосредоточиться на отказе от приспособления, чтобы гарантировать, что инфляция останется в пределах целевого показателя в будущем, поддерживая рост.

4. Теперь я хотел бы объяснить обоснование MPC своих решений по учетной ставке и позиции. Перспективы мировой экономики остаются мрачными. Финансовые условия ужесточаются, и опасения рецессии усиливаются. Инфляция продолжает сохраняться на тревожно высоком уровне во всех юрисдикциях. Длительные последствия пандемии и геополитического конфликта проявляются в несоответствии спроса и предложения товаров и услуг.

Центральные банки осваивают новую территорию с агрессивным повышением процентных ставок, даже если это повлечет за собой снижение темпов роста в краткосрочной перспективе. В этой среде нервные настроения инвесторов спровоцировали бегство в безопасное место. Доллар США быстро укрепился до двухдесятилетнего максимума. Несколько развитых валют и валют развивающихся рынков сталкиваются с резким снижением курса.

Доллар США быстро укрепился до двухдесятилетнего максимума. Несколько развитых валют и валют развивающихся рынков сталкиваются с резким снижением курса.

Страны с формирующейся рыночной экономикой (СФР), в частности, сталкиваются с проблемами замедления глобального роста, повышения цен на продукты питания и энергоносители, последствий нормализации экономической политики в странах с развитой экономикой, долгового кризиса и резкого обесценивания валюты.

5. Несмотря на сложные глобальные условия, экономическая активность в Индии остается стабильной. Хотя рост реального ВВП в первом квартале 2022–2023 годов оказался ниже наших ожиданий, ожидается, что позднее восстановление посевов харифа, комфортный уровень водохранилищ, улучшение использования производственных мощностей, активная банковская кредитная экспансия и продолжающееся давление правительства на капитальные расходы, как ожидается, поддерживать совокупный спрос и выпуск в h3:2022-23.

6 . Инфляция потребительских цен остается высокой и превышает верхнюю допустимую границу целевого показателя из-за значительных неблагоприятных потрясений предложения, некоторого укрепления внутреннего спроса и вторичных эффектов от мировых финансовых рынков. Недавняя коррекция мировых цен на сырьевые товары, включая сырую нефть, если она сохранится, может ослабить ценовое давление в ближайшие месяцы. Траектория инфляции по-прежнему омрачена неопределенностью, вызванной сохраняющейся геополитической напряженностью и нервными настроениями на мировых финансовых рынках.

Недавняя коррекция мировых цен на сырьевые товары, включая сырую нефть, если она сохранится, может ослабить ценовое давление в ближайшие месяцы. Траектория инфляции по-прежнему омрачена неопределенностью, вызванной сохраняющейся геополитической напряженностью и нервными настроениями на мировых финансовых рынках.

7 . На этом фоне MPC придерживался мнения, что сохранение высокой инфляции требует дальнейшего тщательного вывода денежно-кредитной политики для сдерживания расширения ценового давления, закрепления инфляционных ожиданий и сдерживания эффектов второго порядка. Это действие поддержит среднесрочные перспективы роста. Соответственно, MPC решил увеличить учетную ставку репо на 50 базисных пунктов до 5,9% и по-прежнему сосредоточить внимание на изъятии размещения, поддерживая при этом рост.

8. Позвольте мне сделать шаг назад и уточнить нашу позицию в области денежно-кредитной политики. Денежно-кредитная политика изменилась с нейтральной на адаптивную в июне 2019 года. В то время ставка репо составляла 5,75%; общая инфляция ИПЦ колебалась около 3% и, как ожидается, будет в диапазоне от 3,4 до 3,7% в третьем полугодии: 2019-20 гг.; и ликвидность находилась в режиме дефицита, при этом в мае 2019 года среднесуточное чистое вливание составляло 0,3 миллиона фунтов стерлингов в рамках механизма корректировки ликвидности (LAF). Сегодня инфляция колеблется около 7%, и мы ожидаем, что она останется повышенной на уровне около 6% в третьем полугодии 2022–2023 годов.

В то время ставка репо составляла 5,75%; общая инфляция ИПЦ колебалась около 3% и, как ожидается, будет в диапазоне от 3,4 до 3,7% в третьем полугодии: 2019-20 гг.; и ликвидность находилась в режиме дефицита, при этом в мае 2019 года среднесуточное чистое вливание составляло 0,3 миллиона фунтов стерлингов в рамках механизма корректировки ликвидности (LAF). Сегодня инфляция колеблется около 7%, и мы ожидаем, что она останется повышенной на уровне около 6% в третьем полугодии 2022–2023 годов.

Ликвидность остается излишком, при этом среднесуточное чистое поглощение ₹ 1,1 лакха крор в рамках LAF в сентябре 2022 года (до 28 сентября). По мере того, как государственные расходы увеличиваются благодаря высоким налогам на товары и услуги и прямым сборам налогов, ликвидность системы будет расти еще больше. Таким образом, даже несмотря на то, что номинальная учетная ставка репо была повышена на 190 базисных пунктов (включая сегодняшнее повышение), учетная ставка с поправкой на инфляцию отстает от уровней 2019 года. Таким образом, общие денежно-кредитные условия и условия ликвидности остаются благоприятными, и, следовательно, MPC решил сосредоточиться на выводе аккомодации.

Таким образом, общие денежно-кредитные условия и условия ликвидности остаются благоприятными, и, следовательно, MPC решил сосредоточиться на выводе аккомодации.

Оценка роста и инфляции

Рост

9. Реальный ВВП вырос на 13,5% (г/г) в Q1:2022-23, превысив допандемический уровень на 3,8%. Этому способствовал устойчивый рост частного потребления и инвестиционного спроса.

10. Высокочастотные данные за Q2 указывают на то, что экономическая активность остается устойчивой. Частное потребление держится. Наблюдается устойчивое оживление городского спроса, который должен получить дополнительный импульс от беспрепятственного празднования предстоящих фестивалей после двух с половиной лет жизни с COVID-19.. Постепенно растет и сельский спрос. Инвестиционный спрос растет, о чем свидетельствует устойчивый рост внутреннего производства и импорта средств производства в июле и августе.

Банковский кредит рос опережающими темпами на 16,2% г/г по состоянию на 9 сентября 2022 года против 6,7% год назад. Общий приток финансовых ресурсов из банков и небанковских организаций в коммерческий сектор значительно улучшился до 9,3 млрд фунтов стерлингов в этом финансовом году (до 9 сентября).) с ₹1,7 крор в соответствующем периоде прошлого года.

Общий приток финансовых ресурсов из банков и небанковских организаций в коммерческий сектор значительно улучшился до 9,3 млрд фунтов стерлингов в этом финансовом году (до 9 сентября).) с ₹1,7 крор в соответствующем периоде прошлого года.

Согласно опросу RBI, с учетом сезонных колебаний загрузка производственных мощностей в производственном секторе улучшилась с 73,0% в четвертом квартале: 2021–2022 годы до 74,3% в первом квартале: 2022–2023 годы — это самый высокий уровень за три года1. Импорт не связанных с нефтью и золотым товаров оставался устойчивым, что указывает на устойчивое оживление внутреннего спроса. Однако рост товарного экспорта столкнулся с препятствиями из-за нестабильной внешней среды.

11. Что касается предложения, то сельскохозяйственный сектор остается устойчивым. По состоянию на 29 сентября количество муссонных осадков было на 7% выше среднего за длительный период (LPA).. На 23 сентября посевная площадь «Хариф» превысила норму на 1,7%. Производство продовольственного зерна «Хариф» по первой предварительной оценке всего на 0,4% ниже первой предварительной оценки прошлого года. Уровень водохранилища на 29 сентября 2022 года составляет 87% от полной вместимости по сравнению со средним десятилетним показателем в 77%. Это является хорошим предзнаменованием для последующего урожая Раби.

Уровень водохранилища на 29 сентября 2022 года составляет 87% от полной вместимости по сравнению со средним десятилетним показателем в 77%. Это является хорошим предзнаменованием для последующего урожая Раби.