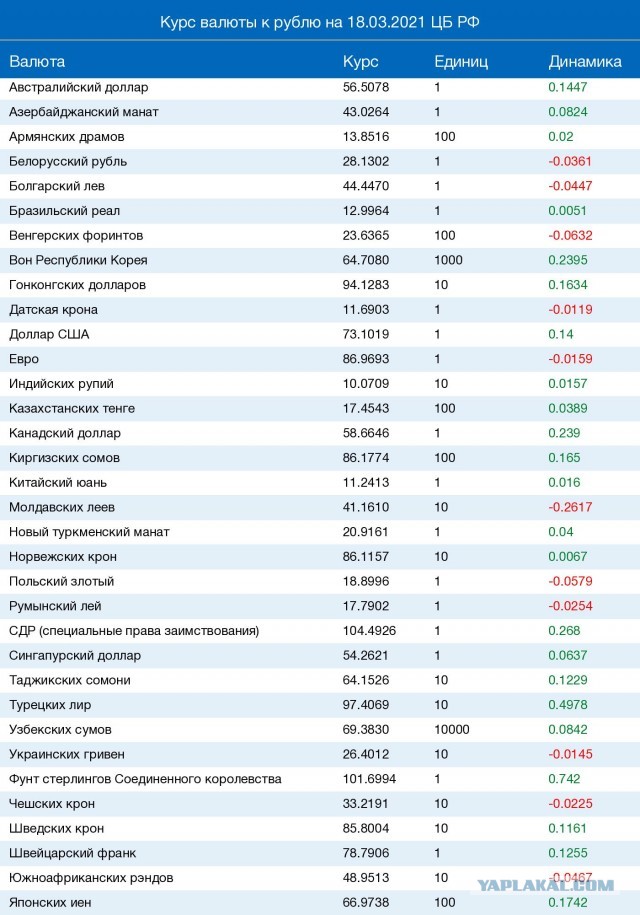

Содержание

Курс валют в банках и причины его изменений. Обзор от Money24

Финансовые аналитики говорят, что курс валют в банках Днепра (Днепропетровска) онлайн проверяет более 70% украинцев, поскольку от него зависит, сколько денег необходимо для комфортной жизни.

Дело в том, если курс валют во всех банках Днепра (Днепропетровска) изменится, то следует ожидать повышения цен на продукты питания, одежду, обувь и товары первой необходимости.

О том, как узнать актуальный курс валют в банках Днепра (Днепропетровска) и какие факторы имеют на него непосредственное влияние, читайте в нашей статье.

Что такое курс валют, его виды

Курс валют в банках Украины — это соотношение национальной валюты к иностранной валюте, т.е. сколько будет стоить гривна по отношению к валютам других стран. Либо на мировом рынке курс валют это соотношение валюты одной страны к валюте другой страны.

На рынке иностранных валют в Украине существует несколько видов курсов:

- официальный — устанавливается Национальным банком Украины и является ориентировочным для операций с иностранной валютой в Украине;

- рыночный — курс валют, по которому реально приобретается и продается валюта, часто отличается от официального курса;

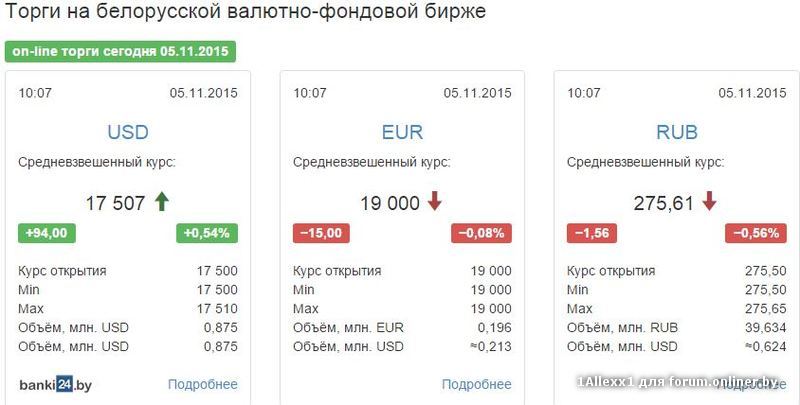

- межбанковский (биржевой) — в Украине торги иностранной валютой между банками проходят на Межбанковском валютном рынке Украины (МВРУ выполняет роль биржи валют).

По итогам торгов каждый день устанавливается межбанковский курс, на основании которого НБУ формирует официальный курс;

По итогам торгов каждый день устанавливается межбанковский курс, на основании которого НБУ формирует официальный курс; - курс покупателя — сумма, которую необходимо заплатить за покупку единицы необходимой иностранной валюты;

- курс продавца — сумма, которую вы получите за продажу единицы конкретной иностранной валюты.

Основным регулятором и создателем курса валют в банках Украины является Национальный Банк Украины, который каждый день (кроме праздников и выходных), по завершению торгов на МВРУ устанавливает официальный курс валют и рассылает его по банкам. Таким образом, банки вечером получают официальный курс валют, на основании которого формируют свой курс валют на следующий день.

Помимо типов курсов, существует еще два способа формирования официального курса валют в банках:

- плавающий — когда курс валют в банках формируется на основании торгов иностранной валюты;

- фиксированный — когда НБУ фиксирует курс на некоторый срок за счет своих резервов для стабилизации ситуации на рынке инвалют и укрепления национальной валюты.

Формирование курса валют в банках

Вкратце о том, кто определяет и регулирует курс валют в банках:

- Роль биржи иностранной валюты в Украине выполняет Межбанковский валютный рынок Украины (МВРУ).

- Каждый день банки продают и покупают валюту на МВРУ. Каждый день по завершении торгов МВРУ подсчитывает курс валют и передает его в НБУ.

- НБУ в свою очередь анализирует результаты торгов на МВРУ и устанавливает официальный курс. После чего сообщает банкам в день завершения торгов курс на следующий день (кроме праздничных и выходных дней).

- При формировании курса валют банки анализируют ситуацию на валютном рынке Украины, на основе этих данных добавляют свою комиссию к официальному курсу НБУ и устанавливают свой собственный итоговый курс для населения.

- Курс валют в банках для операций на межбанковском валютном рынке определяется на момент проведения транзакции, в зависимости от спроса и предложений иностранной валюты на рынке.

От чего зависит курс в банках

На сегодня в Украине каждый день формируется плавающий курс валют. Факторов, которые влияют на курс валют в банках очень много, мы же рассмотрим основные из них:

- В первую очередь курс в банках напрямую зависит от официального курса НБУ (а вот на курс НБУ влияет уже большее количество факторов, включая внешнюю экономику, политическую ситуацию и т.д.).

- От размера комиссии, которую банк добавляет к официальному курсу валют национального банка. Каждый банк имеет право самостоятельно определять размер комиссии к официальному курсу НБУ, в связи, с чем мы видим различные курсы валют в разных банках.

- Сумма комиссии банка также зависит от объемов купли/продажи иностранной валюты произведенных непосредственно самим банком.

- Стабильность и репутация банка. Чаще всего, чем эти показатели выше, тем объемы оборота иностранной валюты больше и соответственно — курс выгоднее.

Эксперты выделяют пять основных факторов, от которых зависит ситуация на банковских табло:

- ситуация во внешней политике;

- доверие граждан к национальной валюте;

- экономическая ситуация в стране;

- уровень инфляции.

В последнее время к этому списку можно дописать и информационные вбросы, провоцирующие панические настроения в обществе. Благодаря им возле банкоматов появляются километровые очереди, а спрос на иностранную валюту увеличивается в геометрической прогрессии.

Как формируется курс валют в банках за рубежом

Образование курса валют в банках с крепкой экономикой немного отличается от формирования курса в банках Украины

Основная мировая биржа, на которой происходят валютные торги — это Форекс. Всего, на Форексе представлено более 70 пар мировых валют. Основные из них: доллар США, евро, швейцарский франк, британский фунт стерлингов, японская иена, австралийский доллар, новозеландский доллар, канадский доллар, южноафриканский ранд, сингапурский доллар, мексиканское песо, израильский шекель, норвежская крона, шведская крона, датская крона и т. д.. Эти валюты более устойчивы и менее зависимы от внутренней экономики своей страны. На формирование курсов валют в банках этих стран влияет большее количество внешних факторов, чем на образование курса гривны.

Как видим, гривна не участвует в торгах на мировом валютном рынке Форекс, что говорит о ее слабой устойчивости. Гривна сегодня находится в основном под влиянием внутренней экономики страны и сложной политической ситуации, в отличие от крупных мировых валют, оборот которых происходит по всему миру.

Быстрый и выгодный обмен на сервисе Money 24

Сервис Money 24 в Днепре предлагает не только выгодный, но и безопасный обмен. Сотрудничая с нами, вы:

- отслеживайте курс в динамике: просмотр курса валют на графиках за выбранный период времени позволит оценить положение на рынке и составить дальнейшие прогнозы;

- экономите личное время: добраться к обменнику Money 24 не составит труда, ведь он расположен в самом центре Днепра и работает семь дней в неделю;

- пользуетесь расширенными опциями на сайте: просчитать курс валют на калькуляторе и перевести любую сумму инвалюты можно всего за пару щелчков. Также у вас есть возможность просматривать актуальные кросс-курсы, избавляя себя от лишних ручных подсчетов.

В Money24 вы найдете более выгодный курс валют, чем в банках и большее разнообразие основных мировых валют для обмена!

Как украинцам покупать наличную валюту

Национальный банк Украины принял целый ряд новых правил, которые должны помочь банкам ликвидировать дефицит наличной валюты в кассах. Фокус разобрался, появится ли достаточно долларов в обменниках и каким будет курс.

Related video

Дефицит наличной валюты, который банки и клиенты констатируют в Украине уже несколько месяцев подряд, похоже, скоро будет ликвидирован. В Национальном банке приняли постановление №197, смысл которого — в увеличении предложения наличной валюты в кассах банков.

Новые правила уже действуют с 6 сентября. По оценкам НБУ, расширение предложения наличной валюты будет способствовать стабилизации ситуации в наличном сегменте валютного рынка и не окажет существенного влияния на международные резервы Украины. Вопрос сохранения золотовалютных резервов в условиях высокого спроса на валюту крайне важен. На 1 сентября 2022 года международные резервы Украины составили $25,436 млрд. Всего с 1 января по 1 сентября резервы сократились на $3,65 млрд.

На 1 сентября 2022 года международные резервы Украины составили $25,436 млрд. Всего с 1 января по 1 сентября резервы сократились на $3,65 млрд.

Будут ли доллары в обменниках и каким будет курс

Одно из главных нововведений, утвержденных Нацбанком, — объем наличной валюты, который банк может предложить населению через кассы, теперь будет включать весь объем приобретенной им с 13 апреля 2022 года у граждан безналичной валюты, а не половину от него.

Ведущий эксперт департамента казначейства и финансовых учреждений ОТП Банка Антон Куринной считает, что это решение должно увеличить объем валюты на продажу через кассы банка, а также немного снизить котировки курса доллара на наличном рынке — вернуть наличные курсы ниже 40 USDUAH.

«Увидим, достаточно ли этого решения для укрепления наличного курса гривны. Мы считаем, что рынок должен вернуться с 40,80-41,10 USDUAH до 39,50-40,00 USDUAH, благодаря этому решению», — отметил Куринной.

Важно

Купить доллары. Какие банки уже предлагают покупку валюты под депозит

Какие банки уже предлагают покупку валюты под депозит

Анна Золотько, директор департамента казначейских операций Юнекс Банка, тоже уверена, что упомянутая мера Нацбанка расширит предложение наличной валюты банками и усилит конкуренцию на рынке. Так что, по ее мнению, вполне вероятно, что в ближайшие пару недель курс на наличном рынке отойдет в коридор 40,1-40,7 USDUAH.

Однако эксперты подчеркивают: ситуация зависит и от поведения украинцев, а именно – будут ли они скупать валюту в том же темпе, что в августе, когда сформировалось отрицательное сальдо — объем покупки валюты превысил продажу.

«Причем, отрицательное сальдо было сформировано именно в наличном сегменте – разница между покупкой и продажей составила $178 млн. Это усиливает давление на гривну в наличном сегменте и требует дополнительных усилий по доставке наличных денег в иностранной валюте в Украину», — говорит Анна Золотько.

Если разрешение НБУ на продажу купленной банками у населения ранее валюты сработает, наличный курс может отойти от отметки 40 USDUAH

Фото: Pexels

Анна Золотько также отмечает, что уже известны официальные результаты «депозитной» схемы покупки валюты, введенной НБУ.

«В августе украинцы приобрели безналичную валюту на $127 млн. Это не очень значительный объем, к тому же, он ниже объема проданной населением безналичной валюты. Но все же он составляет около 10% всего объема купленной частными клиентами валюты и снижает давление на гривну в наличном сегменте», — объяснила Анна Золотько. То есть, предпринятые Нацбанком шаги по успокоению повышенного спроса на валюту через механизм размещения депозита на сумму 50 тыс. грн. уже работают.

Впрочем, некоторые опрошенные Фокусом эксперты сомневаются, что удовлетворить спрос на валюту можно только лишь решениями Нацбанка, утвержденными постановлением №197.

«Более существенное влияние на рынок окажет внешняя помощь, уже полученные $3 млрд. от США, и ожидаемые 5 млрд. евро от Европы. Именно они станут большим стабилизатором рынка. Часть этих средств будет продана на рынке, что ослабит давление на гривну», — отмечает руководитель отдела аналитики Libertex Group Андрей Шевчишин.

Что еще предусмотрел Нацбанк ради снижения давления на курс

Введенные Национальным банком ранее временные нормы не позволяют бизнесу переводить иностранную валюту за границу для погашения и обслуживания украинскими предприятиями долговых обязательств перед нерезидентами. Это сделано, чтобы сократить отток золотовалютных резервов через платежи бизнеса по кредитам в валюте.

Но теперь в НБУ решили, что необходимо рекомендовать бизнесу реструктуризировать свои валютные долги – в постановлении №197 Национальный банк определил, что банки должны рекомендовать клиентам с имеющейся задолженностью перед нерезидентами обратиться к кредиторам с предложением ее реструктурировать на условиях, не хуже реструктуризации внешней задолженности правительства Украины.

Важно

Доллар по 50 гривен и цены на 30% выше? Что будет с курсом в следующем году

В банках говорят, что особых сложностей при такой реструктуризации бизнес не испытает. Антон Куринной подчеркнул: это решение позволит отсрочить покупку валюты компаниями и поможет избежать лишнего спроса, что сейчас важно из-за постоянного уменьшения валютных резервов.

Антон Куринной подчеркнул: это решение позволит отсрочить покупку валюты компаниями и поможет избежать лишнего спроса, что сейчас важно из-за постоянного уменьшения валютных резервов.

Меры НБУ призваны увеличить количество наличной валюты в кассах банков, где в последние месяцы – явный дефицит долларов

«Банки имеют свои собственные системы документооборота с клиентами, системы «банк-клиент». Банк «Пивденный» даст рекомендацию клиентам с имеющейся задолженностью с помощью именно такой системы. На спрос на межбанке это не повлияет – пока такие операции (погашение задолженности по кредитам перед нерезидентами) запрещены и, соответственно, не производятся. В случае реструктуризации производиться также не будут», — рассказал Фокусу директор департамента комплаенс банка «Пивденный» Владимир Гавлицкий.

Кроме рекомендации реструктуризировать долги, Нацбанк принял решение разрешить украинским компаниям при соблюдении определенных условий совершать процентные платежи по валютным кредитным договорам с нерезидентами.

«Разрешение НБУ перечислять процентные платежи не повлияет на спрос на межбанковском валютном рынке Украины по причине незначительности объемов данных операций», — объяснил Евгений Ромазин, директор департамента финансовых рынков Кредобанка.

Анна Золотько тоже говорит, что речь не идет о слишком больших объемах дополнительного спроса на иностранную валюту из-за решения о процентных платежах.

«НБУ оценивает сумму процентных платежей, накопленных с 24 февраля по конец августа в $550 млн. Даже если все они попадут на межбанк в виде спроса, во что я не верю, это будет происходить не одномоментно. Ведь переговоры по реструктуризации могут занять месяцы», — отметила Анна Золотько.

Не покупайте, берите свою: НБУ потребовал от бизнеса отказаться от покупки валюты

В новом постановлении №197 НБУ сообщил, что для осуществления расчетов в иностранной валюте предприятие должно сначала использовать имеющуюся у него иностранную валюту, а дальше при необходимости покупать ее на валютном рынке Украины. В Нацбанке отметили – на 2 сентября на счетах юрлиц в банках уже есть $8,7 млрд.

В Нацбанке отметили – на 2 сентября на счетах юрлиц в банках уже есть $8,7 млрд.

«Ограничение покупки валюты предприятиями при имеющихся на счетах валютных средствах ограничит спрос на валютном рынке и, в конечном счете, сохранит золотовалютные резервы НБУ. Предприятия-импортеры, имеющие валютные средства, будут вынуждены потратить их, и только после этого получат возможность совершать покупку валюты«, — объясняет Евгений Ромазин.

Важно

Валюту за границу. Сколько долларов и евро можно вывезти из Украины и как это сделать

Андрей Шевчишин считает, что это — очень логичные изменения. «Некоторые юрлица накопили валюту на счетах и продолжают ее покупать для проведения заявленных расчетов. Теперь такие компании сначала должны использовать свою валюту«, — говорит эксперт.

Импортеры все еще оказывают давление на курс, поэтому НБУ решил позволить покупку валюты только тем, у кого на счету есть валюта в сумме свыше эквивалента 400 тыс. грн.

грн.

Контролировать наличие валюты на счетах бизнеса будут, конечно же, банки, до того, как примут решение по заявке клиента на приобретение валюты на межбанке.

«Процедура не выглядит слишком сложной: перед выполнением заявки на покупку валюты банк должен убедиться, что на счетах предприятия нет значительных остатков валюты, которую можно было бы использовать для оплаты контракта. Информацию о таких остатках, согласно тексту постановления НБУ, банк должен получить от самого клиента по состоянию на начало дня», — рассказала Анна Золотько.

Из важного относительно нормы об использовании бизнесом своей валюты эксперты называют минимальный порог наличия у компаний остатков в иностранной валюте. Нововведение не коснется тех, у кого на счетах эквивалент 400 тыс. грн.

«Это важно не только для клиентов, но и для банков, ведь упрощает контроль за исполнением требования», — говорит Анна Золотько.

Важно

Налоговые проверки при военном положении: какие из них разрешены и как должны происходить

Банк Сич. Официальный сайт. | АТ «БАНК СIЧ»

Банк Сич. Официальный сайт.

| АТ «БАНК СIЧ»

- Самое важное

- Популярные услуги

Найважливіше

АО «БАНК СИЧ» стал победителем в номинации «Банк-лидер в приросте активов» по итогам Всеукраинского проекта «Банки и небанковские финансовые учреждения Украины 2020: достойные, успешные, надежные», организованным Ассоциацией Украинских Банков.

Подведение итогов базировалось на отчетности 2020 года, предоставленной банками в Оргкомитет Проекта, на рейтингах, заявках и рекомендациях, а также на основании данных независимого открытого он-лайн голосования.

Подробнее

Национальное рейтинговое агентство «Рюрик» повысило АО «БАНК СИЧ» долгосрочный кредитный рейтинг заемщика до уровня uaAAА инвестиционной категории с прогнозом «стабильный».

Подробнее

Популярні послуги

- Курс наличных валют

- Курсы по картам

- Курсы банковских металлов

Курс наличных валют

По состоянию на 19. 09.2022

| Покупка | Продажа | НБУ | |

| USD | 39,60 | 39,90 | 36.5686 |

| EUR | 39,85 | 40,35 | 36.4607 |

| RUB | — | — | 0.60527 |

| GBP | — | — | 41. 6955 6955 |

| PLN | — | — | 7.7288 |

| EUR/USD | — | — | — |

Курсы по картам

По состоянию на 19.09.2022

| Покупка | Продажа | НБУ | |

| USD | 36,57 | 37,50 | 36. 5686 5686 |

| EUR | 37,30 | 38,35 | 36.4607 |

Курсы банковских металлов

По состоянию на 19.09.2022

| Масса слитка | Покупка | Продажа | ||

| за 1 грамм | за 1 слиток | за 1 грамм | за 1 слиток | |

| XAU 1г. | ||||

XAU 2г. | ||||

| XAU 2.5г. | ||||

| XAU 5г. | ||||

| XAU 10г. | ||||

XAU 20г. | ||||

| XAU 1 тройская унция | ||||

| XAU 50г. | ||||

| XAU 100г. штамп. | ||||

XAU 100г. литой литой | ||||

| XAU 250г. | ||||

| XAU 500г. | ||||

| XAU 1000г. | ||||

XAG 1000г. | ||||

БАНК СІЧ – это украинский банк с прозрачной структурой собственности. Профессионализм, ответственность, честность – основные ценности в нашей работе. Мы предоставляем полный спектр банковских услуг и вместе с тем можем предложить индивидуальные продукты именно для Вашего бизнеса!

Подробнее

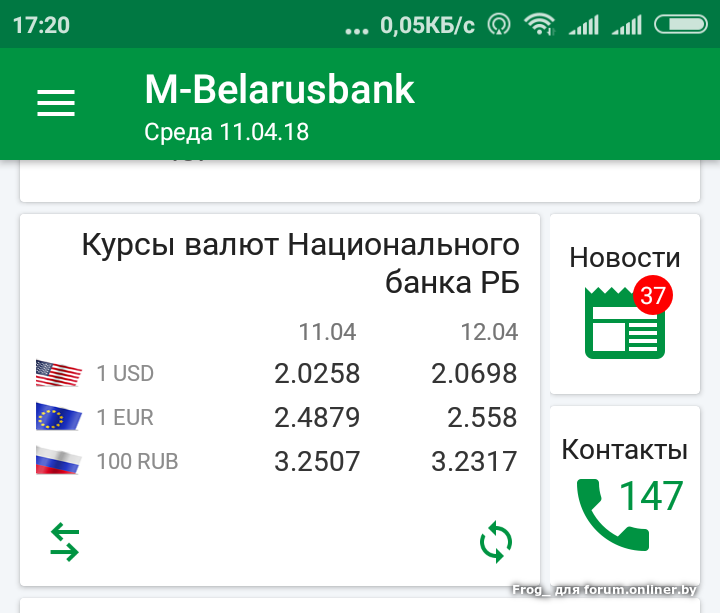

НБУ запретил банкам в течение дня менять курс валют

С 13 января 2009 г. курсы покупки-продажи иностранных валют за гривни в кассах банков, в их подразделениях, а также в обменниках должны устанавливаться ежедневно до начала рабочего дня исключительно согласно приказу глав правления этих банков.

Об этом сказано в письме Национального банка Украины №28-212/124-388 от 12 января 2009 г.

«Руководители отдельных подразделений банков не имеют права самостоятельно устанавливать курсы продажи и покупки иностранных валют», – отмечено в письме.

Реклама

Ответственность за соблюдение требований, изложенных в письме Нацбанка, несут председатели правлений коммерческих банков.

Все новости

Последние новости

Фонтан до 9-го этажа: в Киеве мощно прорвало трубу (видео)

Вопреки войне. Словацкий наставник сборной Украины готовит команду к сезону

Любимчик Ирины Билык поддержал ее инициативу о 10 годах тюрьмы для организаторов концертов

Оформить кредитку во время войны: какие условия в банках ПУМБ, ПриватБанк, Ощадбанк и Monobank

Зеленский предоставит полякам особый статус: какие будут льготы

На войне с 2014 года: история учителя, ставшего авиационным наводчиком ВСУ (фото)

Фобии по знакам зодиака: кто чего боится больше всего

Постирал бы кулаки до локтей.

Кличко признался, что бы сделал с Путиным

Кличко признался, что бы сделал с Путиным

ВСУ ликвидировали генерал-майора из Симферополя и двух российских полковников

Как отец с сыновьями останавливали танки россиян – военная история мирных людей (видео)

Показать еще

Реклама

Говорит президент Украины

Зеленский отреагировал на слова Резникова про «освобождение юга» (видео)

Зеленский рассказал, что Путин пересек новую опасную черту (видео)

Зеленский дал приказ ВСУ деоккупировать юг Украины

Больше заявлений Зеленского

ВСУ: главное

На войне с 2014 года: история учителя, ставшего авиационным наводчиком ВСУ (фото)

ВСУ разгромили командование оккупантов в Херсоне, 12 «двухсотых» – перехват разведки

Военный эксперт назвал условия для контрнаступления ВСУ и возможные сроки (видео)

Подробнее

Война в Украине из космоса

Войну в Украине видно из космоса: нападение рашистов заснял спутник Maxar Technologies

CNN опубликовал снимок со спутника острова Змеиный: что на нем видно (фото)

Вперед, человечество – космический спутник GOES East сфотографировал сообщение от матери-Земли

Больше новостей

🙏 Keep Calm

Откуда на Украину готовится новое нападение и почему «россияне обосрутся в войне с НАТО»

Арестович «сломался»? Почему главный успокоитель страны начал пугать

Ночные очереди на заправках: какие штрафы светят нарушителям комендантского часа

Помощь во время войны

Еще больше украинцев будет получать выплаты ВПЛ – кто попал в список

7 стран с бесплатным транспортом для украинцев – список

От одноразового билета до «безлимита»: где есть льготы на проезд для украинцев в ЕС

Больше новостей

Хроника обстрелов

Бои на окраинах Северодонецка и обстрел Сумской области: главное об атаках РФ за ночь (фото) – обновлено

Ракетный удар по Днепру и обстрел Северодонецка с жертвами: главное об атаках РФ за ночь (фото, видео) – обновлено

В Днепре прогремело несколько взрывов – что известно (фото, видео)

Больше об этом

В поиске трудоустройства

Не для программистов: кому в IT платят по 50 тыс. грн и больше

грн и больше

1000 грн в день! Где украинцы могут подзаработать прямо сейчас

Работу в Польше придется искать еще быстрее – что изменится для украинок

Найти работу!

🏠 Квартирный вопрос

Квартира за 700 тысяч: где под Киевом дешевле купить жилье

Застройщики предлагают купить квартиру в Харькове – сколько берут за «квадрат»

Бюджетная аренда: как снять квартиру в Киеве за 3000 грн

Новости недвижимости

🚘 Актуалка для владельцев авто

Курсы в автошколах: сколько стоит выучиться на водителя в Украине

Затишье перед бурей? Какой «сюрприз» на рынке топлива ждет водителей

Цены на автогаз откатились за очередную отметку – что происходит на АЗС

Что еще нового?

«Разом нас багато»

Святослав Вакарчук впервые после рождения дочери вышел в соцсети. Кого поблагодарил певец?

Саша Зарицкая из КАЗКИ показала разрушенную рашистами родную школу. Певица не сдержала слез (фото)

Певица не сдержала слез (фото)

Культовые Scorpions посвятили Украине хит Winds of Change на концерте в Тель-Авиве (видео)

Нас не подолати

⚽ Фан-сектор

Хорошая новость для Динамо. Фенербахче выгнал экс-звезду Реала

Тренер-победитель. Гендиректор Шахтера прокомментировал уход Де Дзерби

Российские варвары уничтожили очередной украинский стадион (фото)

Болей за футбол!

Be in Techno Trends

Эйфелева башня в 3-D и не только: чем удивили обновленные Apple Maps

NASA дразнится: 5 космических объектов, что будут на первых снимках телескопа Уэбба

Адская «юла» – ученые нашли звезду с вращением 8000 км в секунду

Следить за новостями

⭐ Срачи прилетели

На DZIDZIO набросились в Сети. Все из-за Ирины Федишин (фото)

Леся Никитюк вызверилась на компанию Dolce & Gabbana. Все из-за Филиппа Киркорова

Все из-за Филиппа Киркорова

Сестра покойной актрисы «Дизель шоу» Марины Поплавской показала переписку труппы в день аварии

Больше скандалов

🔮 Предсказания & Гороскопы

Фобии по знакам зодиака: кто чего боится больше всего

Гороскоп на 11 июля для всех знаков зодиака: день бодрости

Гороскоп на 10 июля для всех знаков зодиака: день милосердия

Что еще говорят звезды?

Герої не вмирають!

Позывной «Депутат». Сергей Компаниец — старшина роты 93-й отдельной механизированной бригады «Холодный Яр». Воевал на передовой с 2014 года. Ребята называли 47-летнего старшину «батей», потому что он помогал и учил каждого. Погиб в бою под Изюмом, прикрывая побратимов. Его 16-летний сын пошел учиться в военный колледж…

История героя

Цитата дня

Одесситка Лариса Долина упала в грязь, обмазалась ею с головы до ног и поела г*вна…

Дмитрий Гордон

Журналист

Гордон про войну. Без цензуры

Без цензуры

статистика

Курс криптовалюты сегодня

Валюта

Цена, usd

Bitcoin (BTC)

18831.53

Bitcoin Cash (BCH)

109.17

Binance Coin (BNB)

261.92

Ethereum (ETH)

1306.08

Litecoin (LTC)

51.43

Погода

Прогноз на сегодня

Узнать

ЗАПРАВКИ

Топливо сегодня

95+

95

ДТ

ГАЗ

49,50

49,00

53,00

25,28

49,50

49,00

53,00

25,00

49,99

—

51,64

26,05

49,99

—

53,49

25,47

51,99

—

57,24

26,47

51,99

49,99

53,49

25,78

52,00

49,18

52,99

25,62

52,00

51,00

55,00

26,85

52,00

51,00

55,00

26,91

—

47,40

52,00

25,74

Читать в мае

ТОП-5 книг о политиках

Биографии сильных мира сего

Узнать

Наша экономика

5 главных цифр

1

Потребительская инфляция

18%

2

Учетная ставка

25%

3

Официальный курс евро

29,7 грн

4

Официальный курс доллара

29,25 грн

5

Международные резервы

$22,8 млрд

Знать больше💡

Твой полезный Telegram

SaveUa

Связывает волонтеров с людьми, которым нужна помощь

Убежище для украинцев

Для нуждающихся в убежище переселенцев

Нам по дороге

Кто ищет автомобиль, чтобы выехать в другой город

Жгут 2. 0.

0.

Как оказывать первую медицинскую помощь

Готов ко всему

Практические советы по выживанию и обороне

Убежища Киева

Ближайшие укрытия в режиме реального времени (столица)

Будь в безопасности! Эвакуация

Актуальная ситуация на границах и информация для переселенцев

Чат-бот Разговорник U-гайд

Валюта

Курс гривни сегодня

Валюта

Цена (грн)

Доллар США ($)

36.57

Евро (€)

36.46

«Ми з України»

Наш плейлист

PROBASS ∆ HARDI

«Доброго вечора»

Макс Барских

«Буде весна»

Александр Пономарев

«Україна переможе»

Антитела

«Топити за своє»

ТНМК и Kozak System

«Мамо»

Петь вместе!

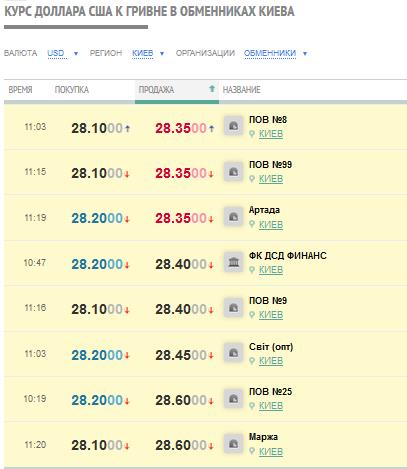

Обменка в Киеве, обмен валют, курс валют Киев

Преимущества работы с нами

Выгодный курс

Самый выгодный и актуальный курс обмена валют в Киеве и Киевской области

Безопасность обмена

Мы гарантируем безопасность обмена валют. Возможно сопровождение до машины клиента

Возможно сопровождение до машины клиента

Фиксация курса

Оставьте заявку на сайте и мы зафиксируем курс и нужную сумму на 1 час

Скидки

Для постоянных клиентов действуют особые правила обмена и акционные программы

На сегодняшний день к услуге обмена валют прибегает более 90% украинцев, при этом крупные денежные операции совершаются как в больших городах, так и в небольших поселках. Киев — не только общепризнанная столица Украины, это еще и культурный, исторический, туристический и экономический центр нашей страны. В Киеве во всех районах расположены десятки, а то и сотни точек обмена, банков и теневых обменников, в которых можно купить, продать и обменять валюту любой страны мира.

Почему украинцы ходят в точки обмена валют? Украина — страна с не очень стабильной экономикой, поэтому местная валюта постоянно переживает волнения. В связи с этим многие люди продают гривну и массово скупают доллары, евро, фунты стерлингов, швейцарские франки и не только. Кто-то откладывает деньги на черный день, кто-то копит на крупную покупку, а кому-то нужна иностранная валюта для того, чтобы свободно путешествовать по миру, летать на отдых, учебу или по рабочим делам. Кроме того, сейчас многие люди активно повышают свое финансовое образование, ходят на курсы по финансовой грамотности, учатся инвестировать, вкладываться в акции и прибыльные проекты.

Кроме того, сейчас многие люди активно повышают свое финансовое образование, ходят на курсы по финансовой грамотности, учатся инвестировать, вкладываться в акции и прибыльные проекты.

Где можно обменять валюту в Киеве?

Обмен валют в Киеве — финансовая услуга, которую еще каких-то 20 лет назад могли предоставить только государственные банки и то, обмен был сильно ограничен по сумме и каждая финансовая операция тщательно отслеживалась. Иностранная валюта в Украине до развала СССР практически не была в ходу, а ее обмен был уголовно наказуем. В связи с этим первые обменные точки действовали подпольно и вне закона. По сей день они не утратили актуальность и продолжают вести свою деятельность.

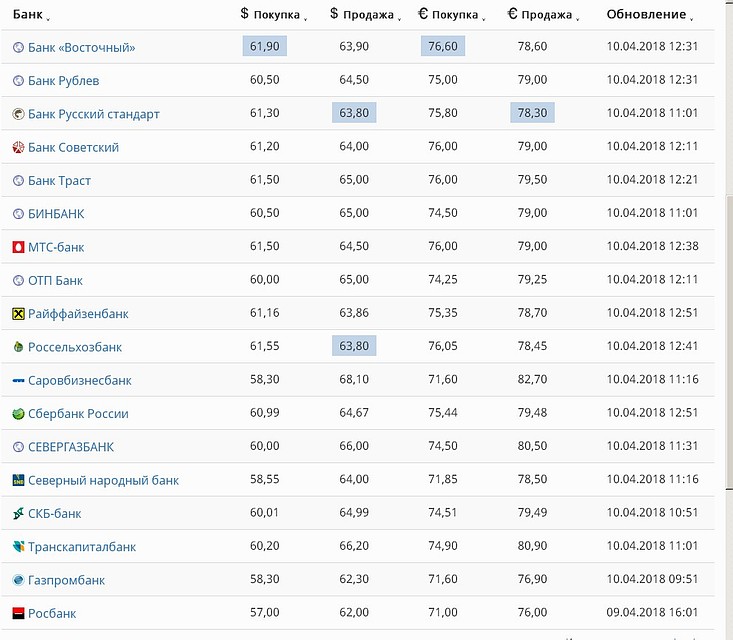

В современном Киеве работают сотни государственных и коммерческих банков. Их условия сотрудничества отличаются, но в целом — это легальные организации, которые ценят своих клиентов и контролируются НБУ. Самыми популярными и надежными банками являются:

- ПриватБанк;

- Райффайзен Банк Аваль;

- Укрсиббанк;

- Ощадбанк;

- Креди Агриколь Банк;

- Кредобанк;

- Правекс Банк;

- Альфа-Банк и пр.

Многие ведущие банки в Украине являются представительствами зарубежных финансовых компаний, поэтому защищены от банкротства и привлекают клиентов своей безопасностью. К сожалению, многие украинцы постарше утратили доверие к банковским организациям, когда единственный банк СССР — Сбербанк перестал существовать и все вклады наших родителей, бабушек и дедушек просто сгорели.

Сегодня деятельность украинских банков контролирует Минфин и НБУ, именно они ежедневно фиксируют официальный курс валют и удерживают ставку национальной валюты — гривны. Конечно, ставка НБУ — это всего лишь стартовая точка, основа, от которой отталкиваются все остальные банки. Все они к официальному курсу делают свою надбавку, чтобы получить процент со своих клиентов.

Какие валюты несут в пункты обмена?

Обменять деньги можно в любом количестве. В государственных банках существуют определенные суточные лимиты, а вот в точках обмена или на черном рынке ограничений нет, хотя гарантий безопасности тоже нет. Валюта №1 для обмена — знаменитые “зеленые”, баксы, доллары. Денежная единица Америки всегда была какой-то недостижимой мечтой, особенно для жителей бывшего СССР. Сегодня USD можно купить или продать в любой стране мира, включая Украину.

Валюта №1 для обмена — знаменитые “зеленые”, баксы, доллары. Денежная единица Америки всегда была какой-то недостижимой мечтой, особенно для жителей бывшего СССР. Сегодня USD можно купить или продать в любой стране мира, включая Украину.

Помимо доллара в пунктах обмена и банках можно купить евро, британские фунты, турецкие лиры, швейцарские франки, израильские шекели, китайские юани и многое другое. Несмотря на 30-летнюю независимость, украинская экономика так и не стала стабильной. Украинскую гривну постоянно лихорадит, поэтому зарубежные деньги кажутся более стабильными и надежными. С 1996 года, когда гривна стала национальной валютой, в стране также появились первые банковские карты — дебетовые и кредитные, а также банкоматы, терминалы, благодаря которым украинцы получили возможность распоряжаться своими средствами не только оффлайн, но и онлайн.

История развития обмена валют в Украине

Как только наша страна получила свою независимость, то она тут же начала активно развивать свою экономику и внедрять свою валюту. Первые годы были тяжелыми: кризисы, безработица, инфляция, пустые полки в магазинах. В то время украинцы еще хранили свои сбережения в рублях. Купить или продать иностранные деньги было невозможно и даже преследовалось законом. Появились первые нелегальные обменники, которые предлагали купить доллары США и прочую валюту. Делалось все это с рук, из-под полы, поэтому проверить подлинность таких денег было невозможно.

Первые годы были тяжелыми: кризисы, безработица, инфляция, пустые полки в магазинах. В то время украинцы еще хранили свои сбережения в рублях. Купить или продать иностранные деньги было невозможно и даже преследовалось законом. Появились первые нелегальные обменники, которые предлагали купить доллары США и прочую валюту. Делалось все это с рук, из-под полы, поэтому проверить подлинность таких денег было невозможно.

В то же время на полках магазинов появились многочисленные зарубежные товары, открылись границы и украинцы увидели совершенно другой мир, новые уникальные возможности. Некоторые банки постепенно начали вводить в свои услуги обмен валюту на гривну и наоборот. В 2000-х гг после того, как появился Европейский Союз, в ряде стран Европы появилась новая валюта — евро. С первых лет существования EUR стремительно набрала обороты и заняла второе место по популярности. Евро вытеснила ряд национальных валют со многовековой историей и сегодня считается прямым конкурентом доллара. Это объясняется тем, что доллары не везде принимают, а евро имеет более выгодный курс и пока еще не подвергался глобальным кризисам.

Обменным пунктам большую конкуренцию составляют государственные банки, например, ПриватБанк. Это один из самых стабильных банков в Украине на сегодняшний день. По статистике каждый второй украинец пользуется его услугами, открывает карты или счет. Данный банк имеет развитую систему услуг, многочисленные филиалы отделений и банкоматов по всей стране, а его интернет-банкинг считается одним из лучших в Европе.

Почему украинцы выбирают обменники, а не банки?

Банки — это гарантия, стабильность, безопасность, но не все люди ценят эти качества, многих интересует только финансовая выгода, поэтому украинцы ищут, где можно заработать на разнице курса, особенно, если речь идет о больших суммах. Обмен валют, как правило, подразумевает разные цели:

- путешествия;

- покупка автомобиля или недвижимости;

- торговые сделки;

- развитие бизнеса;

- сбережения, инвестиции, вложения.

Доверие граждан к национальной валюте крайне низкий, к тому же, гривна больше нигде не котируется, кроме Украины. Пункты обмена предлагают более выгодный курс обмена, чем банки, даже коммерческие. Что касается остальных преимуществ данных организаций, то пункты обмена гарантируют полную анонимность, не требуют предъявлять документы для идентификации личности, работаю ежедневно (а то и круглосуточно), а также имеют обширную сеть как в крупных, так и в маленьких городах. Обмен валют в таких пунктах — это легальная денежная операция. Многие обменники имеют лицензию НБУ, поэтому не подсовывают фальшивые купюры своим клиентам и не обсчитывают их.

Пункты обмена предлагают более выгодный курс обмена, чем банки, даже коммерческие. Что касается остальных преимуществ данных организаций, то пункты обмена гарантируют полную анонимность, не требуют предъявлять документы для идентификации личности, работаю ежедневно (а то и круглосуточно), а также имеют обширную сеть как в крупных, так и в маленьких городах. Обмен валют в таких пунктах — это легальная денежная операция. Многие обменники имеют лицензию НБУ, поэтому не подсовывают фальшивые купюры своим клиентам и не обсчитывают их.

Как безопасно обменять валюту в Киеве?

Несмотря на ряд преимуществ, некоторые пункты обмена стоит избегать. Это связано с тем, что не все они работают легально и имеют в своем арсенале необходимое оборудование для того, чтобы проверить каждую купюру на подлинность.

У надежного обменного пункта должны быть такие ключевые признаки:

- лицензия от Национального банка Украины, разрешающая ведение финансовой деятельности;

- наличие профессиональной техники на предмет обнаружения фальшивых валют;

- многоуровневая система защиты;

- достаточные валютные запасы злотых, евро, фунтов и других, более экзотических валют.

От черных рынков и теневых обменников лучше сразу отказаться, более 90% подобных точек — мошенники или фирмы-однодневки без лицензий и документов.

Можно ли заработать на обмене валют?

Еще пару лет назад заработком на разнице с обмена занимались только частные менялы или финансовые спекулянты, которые сами устанавливали невыгодный курс обмена для людей и наживались на их. Сегодня можно не пользоваться услугами посредников, достаточно просто немного повысить свою финансовую грамотность, регулярно следить за новостями экономики и грамотно распоряжаться своим бюджетом.

Есть несколько проверенных способов того как на валюте можно заработать:

- положить средства на депозитный счет в банке. Это пассивный доход, поэтому его эффективность будет заметна со временем на больших суммах. Это неплохой вариант для всех, кто не хочет активно заниматься инвестированием, а просто отдает деньги на сохранение в банк и получает за это определенный процент;

- вложение в различные биржи. На сегодняшний день этот метод заработка довольно распространенный, в интернете можно даже найти всевозможные семинары, на которых людей обучают, как можно заработать на торгах валют. Принимать участие в торгах могут как банки, транснациональные корпорации, так и физические лица;

- самостоятельное отслеживание курса, выжидание подходящего момента и обмен денег в нужное время в нужном месте. Этот вариант вызывает много разногласий, так как не всегда эффективен в период паник, рецессий, спадов экономики. Людям кажется, что как только начинаются скачки доллара, то нужно сразу бежать и менять его, иначе все накопления обесценятся. Это не так, именно поэтому важно трезво взвешивать все За и Против, тщательно продумывать решения наперед и не поддаваться всеобщему настроению.

На сегодняшний день этот метод заработка довольно распространенный, в интернете можно даже найти всевозможные семинары, на которых людей обучают, как можно заработать на торгах валют. Принимать участие в торгах могут как банки, транснациональные корпорации, так и физические лица;

На сегодняшний день этот метод заработка довольно распространенный, в интернете можно даже найти всевозможные семинары, на которых людей обучают, как можно заработать на торгах валют. Принимать участие в торгах могут как банки, транснациональные корпорации, так и физические лица;

Пробуйте самостоятельно изучить финансовый трейдинговый рынок. Здесь можно использовать любые валютные пары и получать выгоду на их разнице. Если нет уверенности в своих силах, всегда можно обратиться за помощью к обученным специалистам.

Чтобы лучше ознакомиться с популярными валютами, последними финансовыми новостями и прочей полезной информацией, обратите внимание на компанию Кит Групп. Это обширная сеть обменников, филиалы которой расположены по всей украине, включая Киев, Одессу, Львов, Днепр, Полтаву, Мариуполь, Николаев, Луцк, Тернополь, Херсон, Кропивницкий и пр.

Преимущества обмена в Kit Group

Компания Kit Group работает с популярными валютами мира, их можно купить или продать по выгодному курсу. На сайте обменника можно в любое время отследить динамику по каждой валюте за счет удобного и доступного интерфейса. Наглядные графики показывают, насколько изменился курс. Помимо обмена валют компания также предоставляет услуги ломбарда, где можно получить кредит за вещи, которые сдаете. В ломбарде работают профессионалы, которые помогут установить истинную стоимость изделий и финансово выручить. Не все банки могут выдать кредит, а в Кит Групп с этим не возникнут сложности. Здесь нет скрытых комиссий и платежей, а также в договоре прописана сумма, которую необходимо погасить со всеми процентами. При досрочном погашении часть процентов аннулируется и берутся только за тот период, когда вы пользовались деньгами.

При досрочном погашении часть процентов аннулируется и берутся только за тот период, когда вы пользовались деньгами.

Компания Kit Group работает на финансовом рынке более 10 лет и за этот период времени смогла наладить доверительные отношения со многими партнерами. Она пользуется доверием среди украинцев. Пункты обмена расположены во всех регионах нашей страны, поэтому вы без труда сможете совершить обмен.

К основным преимуществам Кит Групп относятся следующие:

- безопасность. Финансовые операции защищены, отсутствует риск получения поддельной банкноты. Кассы оснащены современным точным оборудованием, оценивающим подлинность любой валюты;

- полная конфиденциальность. Для обмена денег вам не придется предъявлять удостоверения личности, поэтому каждая сделка остается анонимной и недоступной третьим лицам;

- заморозка курса на час. В КИТ Групп есть специальная услуга, как “бронирование” курса. Это удобно для всех, кому нужно забрать определенную сумму в ближайшем обменном пункте. Для этого необходимо либо написать, либо позвонить по телефонам, указанным на сайте обменника;

- все кабинки в кассах — непрозрачные и рассчитаны на 1 человека, возле касс установлены камеры наблюдения, что гарантирует безопасность операций, связанных с наличными средствами;

- дополнительные услуги. Мы принимаем ветхие купюры и обеспечиваем инкассацию клиента при необходимости.

Для этого необходимо либо написать, либо позвонить по телефонам, указанным на сайте обменника;

Для этого необходимо либо написать, либо позвонить по телефонам, указанным на сайте обменника;

Менеджеры Kit Group помогут клиентам по всем вопросам, которые могут возникнуть. Все консультации в КИТ Групп бесплатные. Вы можете позвонить нам как по телефону, так и написать в службу поддержки. Для удобства техподдержка компании работает круглосуточно.

Часто задаваемые вопросы F.A.Q.

А у вас точно актуальный курс?

Курсы на сайте обновляются в режиме реального времени и всегда выгодней розничных в отделении. Сделайте заявку на пробный обмен – и убедитесь в этом сами.

Как зафиксировать курс?

Чтобы зафиксировать курс и сумму на 1 час, просто оставьте заявку на сайте в 2 клика. Либо позвоните в наш call-центр, и оператор забронирует для вас курс.

От какой суммы действует опт?

Мы стремимся сделать выгодные курсы максимально доступными. Поэтому вы можете воспользоваться оптовыми условиями при обмене всего от 500$ (или эквивалент нужной валюты).

Можно ли вам доверять?

10 лет работы в 25 городах Украины, 350 сотрудников и более 6000 активных клиентов позволяют нам надеяться на ваше доверие. Впрочем, лучше убедитесь в преимуществах работы с нами лично – просто оставьте заявку на пробный обмен прямо сейчас.

Курс валют в Украине и банковская система во время войны – беседа с экспертами

«Банковская система – кровеносная система страны. Нам ее ни в коем случае нельзя обесточить»

Виктор Гольдский: Добрый день. Сегодня мы собрались на форум по условной теме «Стабильность банковской системы Украины в условиях войны». В нашей дискуссии принимают участие член Наблюдательного совета Национального банка Украины, председатель комиссии по банковскому анализу Украинского общества финансовых аналитиков Виталий Шапран, заместитель председателя Правления «Укрэксимбанка» Светлана Монастырская и финансовый аналитик по банковскому делу Василий Невмержицкий. Приветствую всех!

Приветствую всех!

Банковская система Украины — коллаж «Комментарии»

Стабильность банков в 2022 году во время войны. Есть ли вероятность, что некоторые банки уйдут с рынка по объективным или субъективным причинам? Как это может сказаться на рынке в целом?

Виталий Шапран: Я думаю, если брать предварительные данные за аналогичный период, когда у нас были военные действия на Востоке, то банки ушли с рынка. Поэтому возможность такова остается сейчас. Нанесен очень большой ущерб инфраструктуре в разных областях Украины. Мы видим, что некоторые бизнеса просто уничтожены. Я думаю, что будем делать чуть позже анализ – какие потери залогового имущества, какие потери, связанные с кредитованием. Но если и будут какие-то дефолты банковские, то я ожидаю, что это будут небольшие банки, возможно региональные, где-то один-два. Но на сегодняшний день мне неизвестно, что такие банки есть, что они обращались за помощью к НБУ. Это мое предположение. У нас война еще не закончилась, и мы не знаем, где она остановится. Потому такие ожидания есть.

Потому такие ожидания есть.

Виктор Гольдский: Вы говорите, что банки не обращались за помощью. А на странице Нацбанка была информация, что с начала войны уже 14 банков получили рефинансирование.

Виталий Шапран: Рефинансирование – это не проблема с капиталом. Это просто поддержка ликвидности. Я вообще не рассматриваю это как некий сигнал для отрицательных выводов.

Виктор Гольдский: Но еще были изменены нормативы по банковским резервам. Они уходят в пассивы. Поэтому банки за март, например, отчитались о снижении доходности или вообще о потерях.

Виталий Шапран: Это ожидаемая ситуация, потому что то, что у нас происходит с кредитными портфелями… Конечно, будут расти резервы по кредитным операциям и убытки. Будет уменьшаться прибыльность. Предположение, что что-то плохое возможно с заемщиками может иметь место.

Светлана Монастырская: В 2014 году действительно ушло большое количество банков. В том числе, потому что был новый глава Национального банка с новой политикой. Я не уверена, что те проблемы, которые у нас были в 2014 году, сравнимы с тем, что происходит сейчас. Пока мы можем наверняка опираться на наш опыт 2014 года, потому что другого у нас нет.

Я не уверена, что те проблемы, которые у нас были в 2014 году, сравнимы с тем, что происходит сейчас. Пока мы можем наверняка опираться на наш опыт 2014 года, потому что другого у нас нет.

Но с другой стороны, может быть, и хорошо, что у нас был коронавирус. Ведь за последние два года мы все очень хорошо научились работать. Мы все подтянули свои приложения, возможность работать с любой точкой мира и по-другому обслуживать клиентов, чем, например, в 2014 году. Поэтому ковид и отсутствие нас на местах научили нас работать качественно по-другому.

Хотелось бы отметить крутую политику НБУ в это время, очень быструю реакцию по поводу валютных ограничений. Благодаря тому, что было сделано в первые дни и недели войны, удалось удержать курс. Я считаю, что Нацбанк сыграл ключевую роль в жизни банковской системы.

Еще один момент. Я знаю, что в разных банках сейчас по-разному ведут себя физлица. В некоторых, например, государственных банках небольшой отток депозитов, а в некоторых – отток огромен. Говорила с казначеями из первой, второй, третьей десятки. И очень разные у всех проценты по оттоку средств физических лиц. От этого будет очень многое зависеть. Нацбанк, конечно, может поддерживать ликвидность и т.д. Но то, что уйдет с рынка несколько банков – 100 процентов. Я очень надеюсь, что это не будут крупные банки. Я считаю, что сейчас нельзя ничего раскачивать, нужно удерживать курс, успокаивать людей, удерживать валюту. Сейчас все карты доступны, расчеты доступны, наличные могут получить в большом количестве отделений. Нет поводов для паники. Очень важна правильная политика журналистов, в том числе обсуждение банковского сообщества, что нужно держать деньги в банках, это безопаснее, чем дома. Чем больше люди снимают средства, тем менее стабильна банковская система.

Говорила с казначеями из первой, второй, третьей десятки. И очень разные у всех проценты по оттоку средств физических лиц. От этого будет очень многое зависеть. Нацбанк, конечно, может поддерживать ликвидность и т.д. Но то, что уйдет с рынка несколько банков – 100 процентов. Я очень надеюсь, что это не будут крупные банки. Я считаю, что сейчас нельзя ничего раскачивать, нужно удерживать курс, успокаивать людей, удерживать валюту. Сейчас все карты доступны, расчеты доступны, наличные могут получить в большом количестве отделений. Нет поводов для паники. Очень важна правильная политика журналистов, в том числе обсуждение банковского сообщества, что нужно держать деньги в банках, это безопаснее, чем дома. Чем больше люди снимают средства, тем менее стабильна банковская система.

В университете мне когда-то сказали, что банковская система – кровеносная система страны. Нам ее ни в коем случае нельзя обесточить. На нее влияют панические настроения и неправильные действия Нацбанка. НБУ – потрясающе поступает, принимает правильные и последовательные решения. Теперь очень важно не раскатывать лодку журналистам по поводу, какой банк, где и когда, ведь это реально влияет на всю систему.

Теперь очень важно не раскатывать лодку журналистам по поводу, какой банк, где и когда, ведь это реально влияет на всю систему.

Виктор Гольдский: Рефинансирование. Один из банков, который мы не будем называть, но поймем, уже с начала войны получил дважды рефинансирование. Ничем не гарантировано. При этом, по инструкциям НБУ, банки, у которых есть собственники или учредители из страны-агрессора, не могут вообще получать рефинансирование. Но у нас есть факт получения более 5 млрд грн.

Светлана Монастырская: Если вы говорите об Альфабанке… Я там работала много лет, и точно могу сказать, что у них владелец не из России. Это европейские компании, являющиеся владельцами. Если это был, например, как «Сбербанк» России, где он конкретно владеет, тогда бы это был вопрос. Сегодня, как и многие годы подряд, владельцами Альфабанка являются не российские компании.

Виталий Шапран: Если вы пороетесь немного в пресс-релизах Национального банка, то увидите, что фактически бенефициарами у этого банка являются попавшие под санкции лица Фридман и компания. Но НБУ своим постановлением фактически отстранил их от управления. Сегодня банк находится под контролем европейских акционеров. Потому сказать, что что-то происходит не по правилам, это не правильно.

Но НБУ своим постановлением фактически отстранил их от управления. Сегодня банк находится под контролем европейских акционеров. Потому сказать, что что-то происходит не по правилам, это не правильно.

Будем говорить так. Если они знали, что будут военные действия, были близки к Путину, они могли средства вывезти отсюда. Но они этого не сделали. Банк остается работать в штатном режиме.

Я как специалист с 20-летним опытом не вижу здесь никаких рисков. Риски были, если бы там было прямое участие российских граждан, если бы они вывели деньги.. Если мы сравним с каким-то из госбанков, я думаю, что они брали большее рефинансирование, чем тот же «Альфабанк».

Виктор Гольдский: К государственным банкам меньше вопросов…

Виктор Шапран: Вопросы будут после… Я не предостерегаю, но так может быть, что вопросы будут после войны.

Василий Невмержицкий: Действительно, та ситуация, которая сейчас происходит в Украине, совсем отличается с 2014 года. Сейчас ты не понимаешь, где она закончится, и прогнозировать сейчас вообще невозможно. На текущий момент в Украине есть 69 банков, 31 из них с иностранным капиталом, два банка вышли с рынка в феврале – это «Сбербанк» и «Проминвестбанк». Они имели отношение к стране-агрессору.

Сейчас ты не понимаешь, где она закончится, и прогнозировать сейчас вообще невозможно. На текущий момент в Украине есть 69 банков, 31 из них с иностранным капиталом, два банка вышли с рынка в феврале – это «Сбербанк» и «Проминвестбанк». Они имели отношение к стране-агрессору.

Хочу сказать, что я бы разделил стабильность банковской системы на три части. Первая – отношение НБУ к банкам в период войны. И хочу сказать спасибо за оперативное реагирование на перемены. Это и поддержка ликвидности, контроль за резервами, решение проблемных вопросов… Второе я отнес бы к ликвидности банков. На текущий момент ликвидность составляет где-то свыше 200 млрд гривен, подразумевается корсчета, которые ежедневно находятся на уровне 50-60 млрд и где-то на депозитных сертификатах до 150-180 млрд. Плюс, корсчета в иностранных банках, там где-то тоже 200 млрд. вопроса в ликвидности вообще не стоит. Даже процентные ставки по депозитам по сравнению с 1 января 2022 г. на 1% снизились. Я беру за статистику данные Thomson Reuters, публикуемые ежедневно.

Кредитный портфель за март по отношению к юридическим лицам снизился всего на 2 млрд гривен. Этот вопрос связан с тем, что некого кредитовать. Так как бизнес с одной стороны не хочет брать долгосрочные кредиты, он берет деньги в первую очередь на короткие какие-то проекты, пополнение облигационных средств.

Что касается пассивной части, то март показал рекорд по увеличению денежных средств физических лиц в банках — 66 млрд только в гривне. Я считаю, что эта цифра достигнута за счет денежных выплат со стороны государства, а также в связи с перемещением людей внутри страны и за рубежом. Люди взяли деньги, которые были под подушкой, и понесли в банки пополнять счета. И часть людей, лишившихся работы, размещали средства на депозиты. В данном случае индикатором этого является уменьшение процентных ставок, о которых я только что сказал.

Третья часть стабильности банковской системы – доходность. У нас за два месяца доходность была где-то на уровне 9,3 млрд. гривен. В том числе январь показал 7,2 млрд. , в феврале банки начали активно формировать резервы, резервы по кредитам составили более 5 млрд. гривен. Поэтому доходность составила 5,2 млрд. гривен прибыли. То есть доходность падает.

, в феврале банки начали активно формировать резервы, резервы по кредитам составили более 5 млрд. гривен. Поэтому доходность составила 5,2 млрд. гривен прибыли. То есть доходность падает.

За это время банковская система диджитализировалась, ведь можно подписывать в электронном виде договоры, кредитовать физических лиц, выпускать карты. И это позволило перемещающимся физическим лицам и бизнесам в онлайне получать банковские услуги.

Виктор Гольдский: Если у нас ликвидность банковской системы достаточная, почему по критериям МВФ у нас стабильность где-то 85%? То есть валютных резервов недостаточно на сегодняшний день, чтобы полностью наша система считалась независимой, стабильной.

Виталий Шапран: Критерии МВФ достаточно жесткие и они выдвигаются в золотовалютные резервы. Там измеряется отток капитала, покрытие импорта. Это так называемый синтетический показатель. А мы с вами обсуждаем банковский сектор, к которому золотовалютные резервы имеют достаточно косвенное отношение. Давайте не путать макроиндикаторы фонда с микропоказателями банковского сектора.

Давайте не путать макроиндикаторы фонда с микропоказателями банковского сектора.

Во-первых, хочу согласиться с Василием, что мы не чувствуем сегодня горизонтов риска. К примеру, происходит формирование резервов банков. Мы прогнозируем, как это было в 2014-2015 годах, что у нас будут проблемы, будут уничтожены залоги, будут плохие кредиты и т.д. Но ведь мы с вами никогда не были в такой ситуации, когда мы получаем репарации от России, которые уже частично арестованы. То есть, спрашивать, будут ли они нам выплачивать их, мы не будем. Например, если очень пострадавший бизнес будет получать репарации, то, возможно, ситуация по банковскому сектору будет меняться. Мы сначала увидим, как банки формируют резервы и наш банковский сектор становится убыточным, а затем увидим поток ликвидности и улучшения ситуации. Но это мое предположение.

Виктор Гольдский: До того, как будет дополнительная ликвидность, связанная с выплатой репараций, будет какая-то глобальная бездна временная. Вы сами отметили, что будет кризис, связанный с невыплатой кредитов, уничтожением залогового имущества. Кстати, это будет сразу наш следующий вопрос. Как будут получившие кредиты гасить эти кредиты? Должны ли они это делать, если имущество потеряно в результате боевых действий? Будет ли тогда Нацбанк спасать эти банки, которым может не хватить времени продержаться до того момента, когда повысятся потоки по репарациям?

Кстати, это будет сразу наш следующий вопрос. Как будут получившие кредиты гасить эти кредиты? Должны ли они это делать, если имущество потеряно в результате боевых действий? Будет ли тогда Нацбанк спасать эти банки, которым может не хватить времени продержаться до того момента, когда повысятся потоки по репарациям?

Виталий Шапран: Как это будет решаться на практике, нужно спрашивать непосредственно у наблюдателей НБУ. Второе зависит от того, как скоро мы добьемся выплат репараций. На самом деле, замороженные активы на Западе, это еще не наши средства. Чтобы они стали нашими, нужно, чтобы по решению суда была проведена обеспечительная мера и решением суда они были арестованы в пользу Украины. Желательно, чтобы это был Гаагский суд, потому что туда уже подан иск, и он уже рассматривается. Фактически мы можем получить доступ к деньгам раньше, чем завершится судебный процесс, потому что он может идти годами.

Виктор Гольдский: Светлана, как взаимоотношения с должниками будут решаться в случае, если утраченное имущество было залогом под кредит?

Светлана Монастырская: Во-первых, когда банк принимает решение о кредитовании, в первую очередь принимается риск на бизнес, а не на залог. Это не ломбардное кредитование. И залог, который берут банки, скорее дополнительное страхование для банка, но не то, что помогает принять решение на принятие риска.

Это не ломбардное кредитование. И залог, который берут банки, скорее дополнительное страхование для банка, но не то, что помогает принять решение на принятие риска.

Виктор Гольдский: Но есть еще потребительские кредиты и кредиты для физических лиц…

Светлана Монастырская: Да, это нужно разделять. Поскольку до этого мы все же обсуждали бизнес, мы говорим о корпоративном кредитовании. Когда банк принимает решение о кредитовании бизнеса, принимает риск на бизнес. Я знаю, что сейчас банки ведут себя верно. Они откладывают процесс погашения тела кредита, идут на встречу с реструктуризацией части процентной ставки, уплаты части процента. Балансируя между тем, что сейчас чувствует клиент и система резервирования от НБУ внутри страны. Пока это у всех выходит. Все ведут себя относительно друг друга правильно – и компании, и банки.

Что мы будем делать дальше? Я пока не понимаю, поскольку мы не знаем, сколько это будет продолжаться, сколько всего будет разрушено.

Что касается физических лиц. Безусловно, банкам придется все резервировать и постфактум уже решать вопросы. Банки, принимая решение, выдавать кредит физическому лицу, оценивают заработную плату, выплачивались ли кредиты до этого. Многие сегодня потеряли работу, поэтому банки вынуждены будут формировать резервы. Потому удар придется в том числе и на банки.

Но я хочу сказать, что все же кредитный портфель корпоративных клиентов значительно больше, чем физических лиц. Поэтому здесь скорее следует обращать внимание на банковскую систему и кредитование корпоративных клиентов.

Виктор Гольдский: Очень простой вопрос. Взял человек кредит, ипотечный. Но дом разрушен, а кредит висит. Что человеку такому делать?

Светлана Монастырская: Во-первых, если каждый будет тянуть на себя одеяло, то невозможно будет договориться. Смотрите, есть Нацбанк, который все это регулирует. Безусловно, у нас у всех общая беда. И мы точно никогда с таким не сталкивались. Учитывая, какие шаги сегодня делают люди, банки, НБУ, мы сможем точно решить этот вопрос со временем.

Кучу информацию нужно будет проверять – как банк принимал решение – с учетом на ипотечную кампанию, на недвижимость или на доходы физического лица? Как он зарезервировал это? Как НБУ после этого будет смотреть эти резервы? Будет ли он списывать эти кредиты хотя бы частично?

Сегодня невозможно точно ответить. Но если посмотреть на период до 24 февраля, Нацбанк, физические лица, банки и компании ведут себя как одно целое, хорошо понимающее друг друга. Сегодня происходит классная синергия.

Виктор Гольдский: Вы говорите, банки поддерживают. А например, банки с начала агрессии могли бы пересмотреть ставки по кредитам и уменьшить их для людей? Если учетная ставка сейчас 10%, то заработать при кредитовании не 5-6%, а 2-3%? Но ведь банки не пошли на это, не поддержали в этом русле людей.

Светлана Монастырская: Банки и так зарабатывают 2-3% при условии кредитования под 16%. Поскольку считается не так в лоб, как это кажется. Имеются резервирование, обслуживание отделений, клиентов и т. д.

д.

Также существуют ставки для физических лиц, они публичны, они должны быть равны. И банк может принимать политику уступки клиентам для отсрочки платежей.

Виктор Гольдский: Я говорю о том, чтобы снизить всем. Была ставка 20%, например. Началась война и банк принимает решение помочь людям и по всем кредитам снизить ставку на 2%.

Виталий Шапран: Разрушение залога – не может быть трагедией для бизнеса. Когда происходит разрушение, банк смотрит на весь бизнес этой компании. А может, у нее складов с продукцией штук 20 по всей Украине, а уничтожен только один. И для компании это проблема, но небольшая. Да, убытки будут.

Так же и в отношении физических лиц. Вы говорите о бедном гражданине, у которого разбомбили квартиру, она была одна. А есть люди, которые согласно декларации имеют 36 квартир, а уничтожили одну. Которая была в залоге. Он еще и родственник застройщика… Таких примеров очень много.

Есть социальный фактор, есть не социальный. Что касается повреждения недвижимости, я все же считаю, что фонд, созданный за счет репараций, будет возмещать стоимость этого жилья. И насколько мне известно, что у Правительства этот вопрос уже стоит. Они даже определили законом, что будут выдавать компенсацию за жилье при определенных условиях.

Поэтому логично, если человек получит вместо старого жилья, которое было в ипотеке, новое, оно должно перейти в ипотеку. Если это одно.

Но эти вопросы пока не урегулированы, поскольку деструктивные процессы не завершились. Затем мы подсчитаем все полностью, будем видеть картину по поводу системы. Я вас уверяю, что заставлять бедного человека платить за жилье, которого нет, никто не будет. Но какой-то выход будет найден.

Виктор Гольдский: Но вопрос такой еще, почему нет привязки коммерческих кредитов к учетной ставке Национального банка? Когда ставка Нацбанка была 6%, никто из коммерческих банков не снизил ставку по кредиту, по 18-20% выдавали кредиты.

Виталий Шапран: Виктор, так получилось, что я по состоянию здоровья не могу взять автомат, но мне пришлось заниматься рисками российской банковской системы. И у них как раз ситуация, о которой вы говорите. У них сейчас 40% кредитов привязаны к учетной ставке Центрального банка. А теперь посмотрите, что у них произошло.

У них была ставка 6,5%, а за один день она стала 20%. К примеру, платили по кредиту 12% либо 13% в рублях, а сейчас за один день сделали 40%. И это касалось не только ипотеки, но и бизнеса.

Вы понимаете, если у вас официальный монетарный режим таргетирования инфляции, и у вас официально записано, что вы используете в качестве основного инструмента денежно-кредитной политики учетную ставку, то привязывать к основному инструменту денежно-кредитной политики кредитные ставки не требуется. Банки должны устанавливать ставки, учитывая себестоимость своих ресурсов, риски.

Светлана Монастырская: Есть компании, которые занимаются кредитованием физических лиц на кредиты до зарплаты так называемые, ипотечные кредиты, на покупку техники. Всё зависит от статистики, от того, как принимается решение. Насколько много непогашенных кредитов, сколько их потом продают коллекторским компаниям и т.д. От этого по сути зависит ставка.

Всё зависит от статистики, от того, как принимается решение. Насколько много непогашенных кредитов, сколько их потом продают коллекторским компаниям и т.д. От этого по сути зависит ставка.

Да, есть компания, которые ведут себя некрасиво, получая сверхприбыль. Тогда не берите. Есть спрос, потому есть предложение. Если мы говорим о классическом банке, то никто из банков этого не делает. Все основные банки – универсальные, кредитуют корпоративный бизнес, а значит, поддерживают экономику.

А те, кто занимается кэш-кредитованием… Это кредитование, по сути, небогатых людей, которые не разбираются в экономике, не понимают, что они платят 120% в год.

Василий Невмержицкий: По процентной ставке по кредитам. Есть такое, что очень важное, существенное – это вопрос, связанный с тем, как забрать залог. У нас очень тяжелая ситуация с законодательством относительно того, когда физическое лицо не гасит кредит, ипотеку, например, и ты приехал забрать оборудование или офис. Если бы в законодательстве прописано, что ты делаешь исполнительную надпись, ты предупредил за 30 дней, кредит не погасили, ты приехал и забрал. Так в Штатах, например. Так, завтра эти кредиты были бы вообще по 5 или 6%.

Если бы в законодательстве прописано, что ты делаешь исполнительную надпись, ты предупредил за 30 дней, кредит не погасили, ты приехал и забрал. Так в Штатах, например. Так, завтра эти кредиты были бы вообще по 5 или 6%.

То есть очень большое значение имеет то, как банк управляет проблемными кредитами и насколько просто забрать залог, по которому не платится кредит. Это серьезно.

О кредитовании физических лиц. Давайте я сейчас так жестко скажу. Мы же понимаем, что люди, которые сейчас находятся на территориях, где происходят военные действия, им все равно сейчас есть у них кредит, нет кредита. Возможно, кого даже нет в живых, кто-то ранен, кто прячется в катакомбах. Будут ли сейчас банки звонить по телефону и говорить вернуть какие-то деньги?

По своему опыту скажу, что некоторые банки, занимавшиеся кредитованием физических лиц, заморозили начисление процентов, многие банки заморозили погашение кредитов.

Напомню, что у нас сейчас военное положение. Это говорит о том, что у клиентов есть право не выполнять требования по кредитам, но они не лишаются обязательств. То есть, ты можешь сейчас не гасить кредиты и проценты, но за тобой этот долг останется. Большинство банков сегодня идут на встречу своим клиентам.

То есть, ты можешь сейчас не гасить кредиты и проценты, но за тобой этот долг останется. Большинство банков сегодня идут на встречу своим клиентам.

Что касается перспектив. Действительно, никто не может сказать, на каком этапе война остановится и сколько будет повреждений в дальнейшем. Лично мое мнение, что когда это все закончится, нужно будет создавать условно банк «плохих активов», где будут выяснять, что делать с кредитами, долгами.

Виктор Гольдский: А зачем создавать банк «проблемных кредитов», когда банки просто коллекторам продают эти проблемные кредиты, восстановят свою ликвидность и занимаются дальше работой?

Василий Невмержицкий: Понимаете, когда у человека нет квартиры, разрушили бизнес. А тут приходит коллектор и говорит «отдай деньги», мне кажется, что это неуместно.

Ситуация с курсом валют сегодня и наличный рынок в Украине и за рубежом

Виктор Гольдский: Давайте сейчас о курсе валют. Какой курс закладывается на этот год? Мы начали беседу с того, что банковская система поддерживается через депозиты, нужно, чтобы люди вкладывали деньги. Зачем им это делать, когда на курсе они больше заработают? Ни одна депозитная ставка им столько прибыли не принесет.

Зачем им это делать, когда на курсе они больше заработают? Ни одна депозитная ставка им столько прибыли не принесет.

Василий Невмержицкий: Во-первых, как только началась война, НБУ с целью стабильности банковской системы, международных резервов, запрета утечки спекулятивной валюты за границу, ввел ограничения по валютному урегулированию. Физическим лицам было запрещено покупать иностранную валюту. НБУ оставил три позиции, по которым можно было покупать валюту. Первая – это покупка юридическими лицами валюты для удовлетворения потребностей по критическому импорту. Второе – в последнее время они изменили, что физические лица имеют право покупать валюту для поставки в Украину бронежилетов, касок на 400 тысяч гривен в месяц. Третье – физические лица вправе покупать валюту для прохождения лечения за границей.

Виктор Гольдский: Сейчас можно купить валюту. В принципе, и в начале можно было это сделать, поскольку все обменники были открыты.

Василий Невмержицкий: Я вам говорю о банковской системе. И еще четвертая позиция, но это не банк установил, – фиксированный курс доллар-гривна. Он снизил влияние на экономику и дополнительные расходы бизнеса и физических лиц. И дал возможность физическим лицам за рубежом с карты гривневой платить за товары и услуги неограниченно. То есть, курс конвертировался.

И еще четвертая позиция, но это не банк установил, – фиксированный курс доллар-гривна. Он снизил влияние на экономику и дополнительные расходы бизнеса и физических лиц. И дал возможность физическим лицам за рубежом с карты гривневой платить за товары и услуги неограниченно. То есть, курс конвертировался.

Виктор Гольдский: Что касается военных облигаций или внутреннего займа, тоже непонятно. Их конкретное преимущество заключалось в том, что они в полном объеме по сумме гарантировались государством. В отличие от депозитов. Сейчас депозиты гарантируются в полном объеме и зачем тогда внутреннему займу покупать облигации, нет никакого конкурентного преимущества, ставка по ним ниже. Чтобы хоть что-то заработать, порог входа должен быть выше, потому что там есть отдельные расходы (комиссия банка, депозитарий). Мы как-то подстраховали депозиты, людям хорошо сделали, но убили другой финансовый инструмент.

Светлана Монастырская: Для того, чтобы банковская система оставалась стабильной, было принято крутое решение 100% гарантировать государством на время военного состояния. Это важно. Военные облигации имеют длительный срок. Поэтому их нельзя сравнивать по срокам. Они не убили инструменты. Эти инструменты разные.

Это важно. Военные облигации имеют длительный срок. Поэтому их нельзя сравнивать по срокам. Они не убили инструменты. Эти инструменты разные.

Виктор Гольдский: Но чтобы играть в военные облигации, это минимум от 100 тысяч гривен, а лучше миллион. И зачем человеку заморачиваться, он пойдет на депозит положит деньги и все:

Светлана Монастырская: Если у человека есть деньги, я считаю, что безопаснее хранить их в банке, чем дома. Потому что в стране – война. Не нужно дома хранить деньги, это опасно. Если ты украинец, ты веришь своему государству, остаешься в Украине, готов дальше жить — банки прекрасная возможность сохранить деньги.

Виталий Шапран: Любая облигация – это не депозит. Если вы захотите облигации продать, а рыночные ставки изменятся, вы уже можете не продать за ту цену, за которую купили. Это разные инструменты. Если вы хотите ликвидность, то положите их на карту с повышенным процентом. Все государственные банки имеют следующие продукты.

Теперь о курсе. Есть два момента. Первый – стратегический. Вы говорите, что можно купить доллары, подержать, а потом продать выгоднее… Не факт. Потому что мы с вами оказались в другой реальности. Те арестованные в РФ активы покрывают 392 млрд долларов. Только одни золотовалютные резервы. Еще где-то 50 млрд – активы чиновников, причастных к агрессии. Их будет очень легко получить через суды.

Есть золотовалютные резервы Национального банка, подпитываемые МВФ в стандартном режиме, а есть те возмещения, средства, которые будут направлены на восстановление Украины.

Я не хочу вас подводить под тему фиксированного курса, что будет завтра. Но я хочу отметить, что у нас меняется монетарная парадигма как таковая. Мы постоянно были бедной страной, где было мало золотовалютных резервов. Теперь ситуация меняется. И изменение в стратегическом плане повлияет на курс, его стабильность. Он не будет 40,50 гривен за доллар. Даже при каких-либо негативных сценариях ожидать значительной девальвации гривны не стоит.

Виктор Гольдский: Это пока нам иностранные партнеры будут давать эти свободные резервы. Но не будут же они их 30 лет давать?

Виталий Шапран: Это может растянуться на несколько лет. Потому что там 450 млрд, которые Украина заслуживает в свою пользу. Пока мы будем судиться и забирать их, партнеры могут нам за счет кредитных средств давать средства на восстановление. Это стандартная процедура для большинства банков развития. Если бы у нас было просто финансирование оборудования, то я мог бы согласиться, что 90% уйдет за границу. А так у нас же восстановление. И будут восстанавливать наши строительные компании. Часть этих средств уйдет в национальную валюту и засядет в резервах Нацбанка. Часть фигурирует как резервы второго порядка, например, резервы Правительства. Этот факт следует всегда держать при себе во время прогнозов.

Второй момент – тактический. Я согласен, что удачным решением была фиксация курса. К сожалению, это решение на наличном рынке не сработало. Приложил Национальный банк много усилий, чтобы оно затем перекинулось на наличный рынок. И украинцы, ехавшие за границу, это, как правило, женщины с детьми, они получили возможность снимать средства по курсу 29,25 за доллар. Я считаю, что это была исполнена правильная функция НБУ. Что они не сделали, это – наличный рынок.

Виктор Гольдский: Светлана, давайте тогда продолжим касаемо выкупа национальной валюты за рубежом. И еще вопрос, который можно затронуть – Польша открыла нам условно гуманитарно-кредитную линию до миллиарда долларов. Мы за гривну можем купить эту валюту. Но ведь через год мы должны ее выкупить и по какому курсу?

Светлана Монастырская: Я была в Молдове, Румынии и Болгарии, где помогала нашим женщинам с детьми. Главная проблема, которая существовала, что многие женщины выехали только с украинскими паспортами. И почти у всех женщин, которые приезжали в эти страны и обращались в наш штаб, было наличными десятки тысяч гривен. Что делают эти страны? Первое время они совсем не принимали гривну, потому что она не свободно конвертированная валюта. После этого некоторые почувствовали, что могут заработать и начали ставить просто мародерский курс. Типа «ты можешь купить курс за 47 гривен».

Виктор Гольдский: И это делали банки?

Светлана Монастырская: Банки и обменные пункты. К примеру, в Болгарии некоторые банки вообще не хотели принимать гривну. Женщинам не за что было жить, есть, кормить детей. Они были вынуждены идти в обменные пункты, которые принимали гривну хоть как-то. В Болгарии есть обширная сеть Tavex, где принимали по 43 гривны. В моем понимании, 43 гривны – это мародерство.

Я как банкир, приехавший в Болгарию, подумала, что могу помочь нашим женщинам принять гривну дешевле. Я объехала все банки, все обменные пункты, договорилась, чтобы они принимали гривны по нормальному курсу, закладывая совсем небольшую комиссию. Я договорилась, что они собирают всю гривну, я нанимаю компанию, которая довозит гривну до украинской границы. Сказала, что часть издержек я беру на себя. Обратилась в украинские банки.

Все болгарские компании, принимавшие эту гривну, готовы были принимать по нормальному курсу и отдавать. Что произошло с украинскими банками? Спасибо НБУ. Он выпустил письмо о том, что он позволяет банкам покупать физическую гривну и платить в ответ безналичный доллар или евро в размере не более миллиона в сутки.

Но никто из украинских банков до сих пор не проработал процедуру, которая покупала бы наличную гривну из разных стран. Ни государственные банки, ни коммерческие до сих пор не могут со мной согласовать процедуру, в которой они, в зоне duty free… Это стандартная процедура.

Когда люди приезжают в аэропорт, там есть зона duty free, где они могут обменять, снять деньги в банкомате. Это зона, к которой допущены две стороны в зависимости от границ. Я предлагала привозить деньги в эту зону и передавать деньги украинским банкам. На сегодняшний день этот процесс до сих пор не урегулирован. Если Виталий в Нацбанке сможет мне в этом помочь…

Виктор Гольдский: А что мешает так поступить?

Светлана Монастырская: НБУ говорит: мы дали разрешение банкам, общайтесь с ними. Я побеседовала с 15 банками. Два принялись только продолжать эту процедуру. Дальше всех продвинулся «ПУМБ». Дальше у нас был вопрос с таможней, как мы будем гривну эту растаможивать. Поскольку до сих пор нет процедуры… Есть процедура, когда банки покупают доллар, завозят доллар в Украину, рассчитываемся за него на корсчета в других банках. Такая процедура есть. Как покупать гривну из-за границы, такой процедуры не существовало.

Я побеседовала с таможенной службой Украины. Они не увидели с этим проблем. Мы можем вести себя так же, как с долларами. Дальше возник вопрос технической доставки, которая должна сопровождаться полицией и специальной охраной. Для того чтобы полиция перешла в зону duty free, она должна сдать оружие, потому что их не пустят. Это таможенная зона между двумя границами. Полиция гласит: мы не готовы сопровождать без оружия. Другая сторона не готова ехать в страну из-за военного положения.

На этом этапе все остановилось. Мы ничего не можем поделать. Договориться, чтобы все три страны Молдова, Румыния, Болгария…. Я провела десятки встреч, где готовы людям помогать – покупать по нормальному курсу, чтобы было легче тем женщинам с детьми. Наша страна не готова принять эту гривну наличными.

Виктор Гольдский: Какой выход?

Светлана Монастырская: Я не знаю. На сегодняшний день у меня такая ситуация. Я не могу решить вопрос, чтобы украинская сторона приняла в инкассаторских машинах гривны. До этого все гривны, принятые в трех странах по ненормальному курсу, были проданы в Польшу.

Виктор Гольдский: А каков курс обратного выкупа гривны?

Светлана Монастырская: Они перестали принимать, потому что некому продавать эту гривну. Они не понимают, что делать.

Украинский банк, условно говоря ПриватБанк, говорит: мы готовы покупать по курсу 32. Туда закладываются расходы на доставку и все. Здесь готовы ничего не зарабатывать, готовы поучаствовать в помощи нашим женщинам. Они готовы!

Василий Невмержицкий: Я считаю, что это будет моим социальным вопросом. Насколько мне известно большое количество банков в разных странах, уже участвует в обмене наличной гривны на иностранную валюту. Это по статистике «Райфазен», «ОТP» и т.д.

Светлана Монастырская: Это совсем не так. Они принимают… Вот, например, ОТР в Молдове принимает 500 евро в сутки на обмен, а в Болгарии — не принимает. Но они не продают гривну в Украине.