Содержание

Розничный курс подошел вплотную к официальному, но на этом все. Сколько будут стоить доллар и евро на этой неделе — Delo.ua

С 24 по 30 апреля на валютном рынке будет наблюдаться относительное «затишье»: наличный курс будет находиться в пределах прошлой недели 37-38 грн/$ и 40-41,5 грн/€ ; курсовые колебания будут временными, а их амплитуда не превысит 0,3-0,5 грн.

Разница между курсом покупки и продажи сохранится на уровне 0,15-0,25 грн, говорит в комментарии нам директор департамента казначейства COMINBANK Герман Марченко.

Эксперт напоминает, что с начала апреля на валютном рынке наблюдался процесс постепенного приближения «розничного» курса к официальному: разница между ними составляет в среднем 1,5-2%. В то же время в перспективе 2-3 недель дальнейшее «сближение» курсов между собой маловероятно.

«Предполагаем, что в определенные дни и в определенных текущих обстоятельствах, как, например, превалирование предложения над спросом более чем на 10-15%, наличный курс может опуститься до пределов официального. Но до отмены официального курса и полной курсовой либерализации такова теоретическая «проседания» не следует считать новым трендом рынка», – говорит он.

Но до отмены официального курса и полной курсовой либерализации такова теоретическая «проседания» не следует считать новым трендом рынка», – говорит он.

Подписывайтесь на наш YouTube канал

Официальный курс – это тот ориентир, на который в своей валютно-курсовой политике опираются как государственные, так и коммерческие банки. В то же время, «обменники» будут реагировать с позиций прежде всего соотношения спроса и предложения: если, например, предложение на наличные деньги превышает спрос, это повлияет на снижение курса.

«С экономической стороны на следующей неделе на валютный рынок будет влиять прежде всего незначительный размер инфляции, системная макрофинансовая помощь от западных партнеров, возобновление бизнес-деятельности почти во всех отраслях экономики», — подчеркнул Марченко.

Все новости

Конечно, весомым фактором, который не будет прямо влиять на валютный рынок, являются эффективные действия ВСУ.

«Таким образом, на следующей неделе на валютном рынке будет царить относительное спокойствие в новых, максимально приближенных к официальному курсу в пределах 37-38 грн/$ и 40-41,5 грн/€», – прогнозирует казначей COMINBANK.

Начальник управления казначейских операций Банка Кредит Днепр Юрий Гриненко дает схожие прогнозы.

«Наличный рынок корректируется после сильного снижения в начале месяца, и мы ожидаем продолжения коррекции до уровня 38,3-38,5 грн/$, а затем возвращение к отметке 38 грн/$ и последующую консолидацию на этом уровне», – ожидает эксперт.

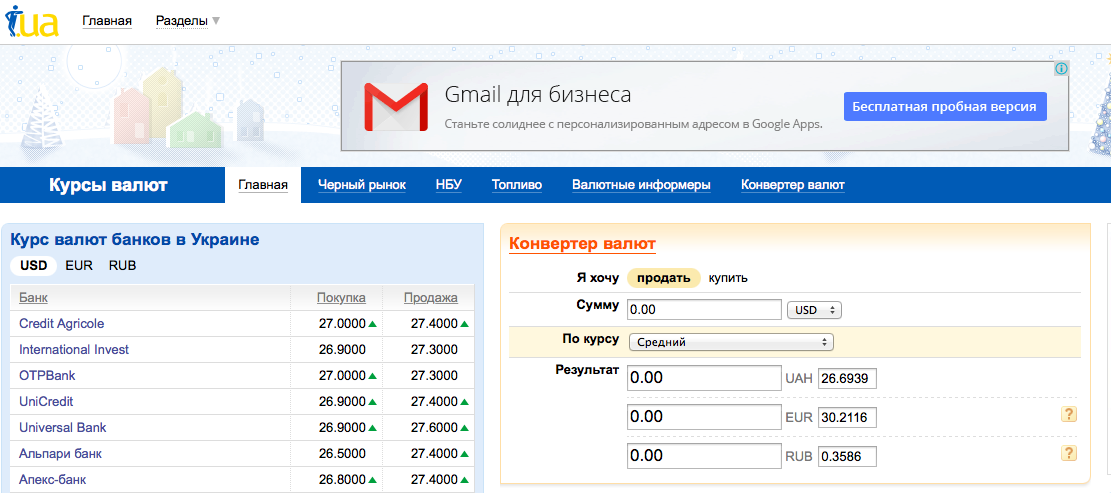

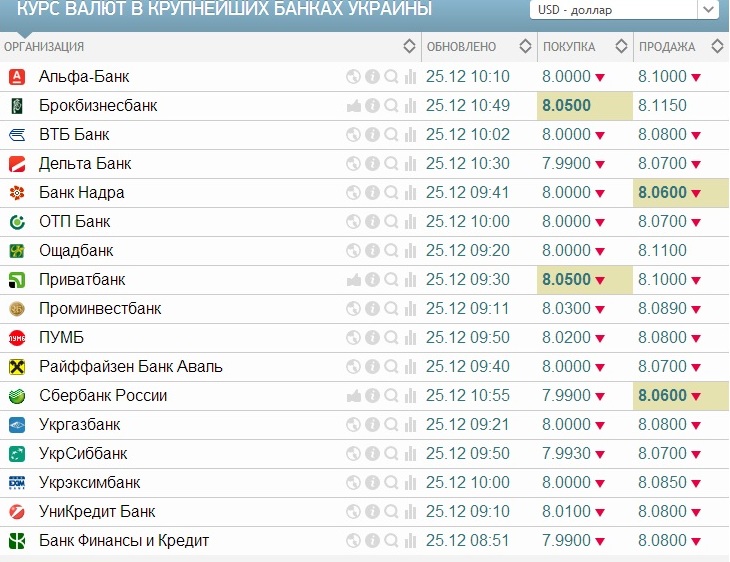

Курс в банках и на черном рынке

За прошедшую неделю инвалюта в банках несколько подорожала. Если в понедельник, 17 апреля, курс в среднем по Украине составлял 37,5-38 грн/$, то уже к концу недели – 37,8-39,3 грн/$. С евро ситуация схожая: если в начале недели в банках курс составлял 40,85-41,6, то в воскресенье, 23 апреля, 41,1-41,8 грн/€.

На черном рынке скачок был более ощутимым. К примеру, если в понедельник курс доллара составлял 37,8-37,95 грн/$, то в пятницу – 38,1-38,22 грн/$, но в течение выходных произошло плавное падение. Точно такая же тенденция касалась евро: в понедельник курс составлял в среднем на черном рынке 41,25–41,45 грн/€, в пятницу – 41,55-41,75 грн/€ с последующим удешевлением евро на выходных.

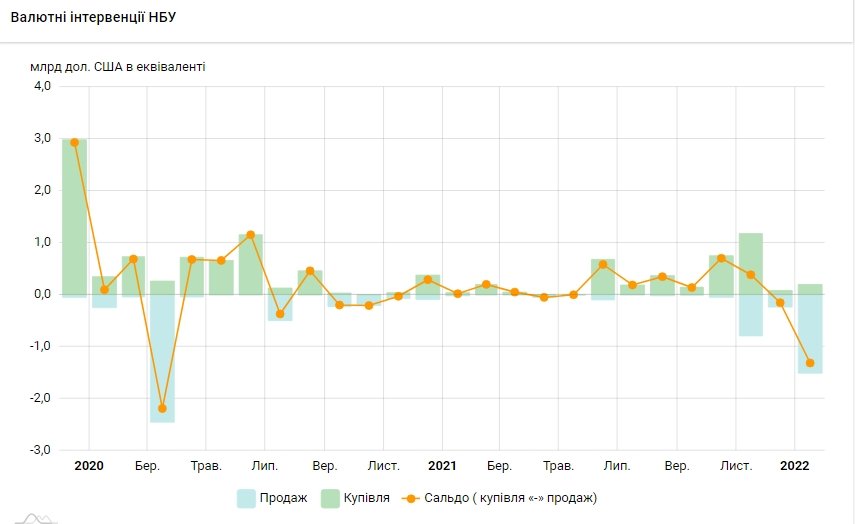

Интервенции на межбанке

На прошлой неделе (17-21 апреля) Нацбанк на межбанке не приобрел ничего, но резко нарастил продажу инвалюты – до $ 560,07 млн. Для сравнения, неделей ранее НБУ хоть и тоже ничего не приобрел, однако реализовал на МБВР почти $243 млн.

Таким образом, с начала войны Нацбанк суммарно продал почти 8,173 млрд, но купил всего 62,3 млн грн.

Результаты интервенций НБУ за март-апрель.

«На межбанке снова увеличились объемы продаж со стороны НБУ и явно спрос начал восстанавливаться до уровней конца марта. Ждем слабой волатильности на рынке и концентрации курса вокруг отметки 36,93 грн/$. Возможны редкие вспышки продаж, но это кардинально не изменит ситуацию», – говорит нам Юрий Гриненко.

Курс валют в Украине 24 апреля 2023: сколько стоит доллар и евро

Курс валют в Украине 24 апреля 2023: сколько стоит доллар и евро. Фото: Dan Kitwood/Getty Images

Автор:

Валерия Кушнир

- НБУ

- курс валют

org/ListItem»>

org/ListItem»>Обмен валют

В воскресенье, 24 апреля, курс доллара и евро от Нацбанка сохраняет стабильность. Дефицита валюты в стране нет, поэтому украинцы могут купить или продать доллары и евро в обменниках или в некоторых банках.

Vgorode расскажет об актуальной цене иностранных валют в Украине.

Помогите журналистам Vgorode.ua делать свою работу. Поддержите финансово >>> ❤

Курс доллара НБУ

Сегодня цена доллара по официальному курсу не изменилась. Как и вчера, американская валюта стоит 36,56 гривен за 1 доллар.

Курс евро НБУ

По курсу Нацбанка евро сегодня немного вырос в цене до 40,15 гривен за 1 евро.

Курс доллара США в кассах банков и при оплате картой по данным Минфина

Курс валют в Украине 24 апреля 2023: сколько стоит доллар и евро. Фото: minfin.com.ua

Курс валют в Украине 24 апреля 2023: сколько стоит доллар и евро. Фото: minfin.com.ua

Курс валют в Украине 24 апреля 2023: сколько стоит доллар и евро. Фото: minfin.com.ua

Курс евро в кассах банков и при оплате картой по данным Минфина

Курс валют в Украине 24 апреля 2023: сколько стоит доллар и евро. Фото: minfin.com.ua

Фото: minfin.com.ua

Курс валют в Украине 24 апреля 2023: сколько стоит доллар и евро. Фото: minfin.com.ua

Курс валют в Украине 24 апреля 2023: сколько стоит доллар и евро. Фото: minfin.com.ua

* Курсы с сайтов банков. Некоторые банки могут взимать комиссии за конвертацию. Узнать курс, которым будут списаны деньги, можно в колл-центре банка.

Курс валют в обменниках

Доллары в обменных пунктах в среднем покупают по 38,05 гривен, а продают по 38,15 гривен. Евро в обменниках покупают за 41,60 гривен, а продают за 41,73 гривен.

Курс валют в Киеве

В столичных обменниках доллар сегодня покупают за 38,02 гривен, а продают за 38,09 гривен. Евро в столице покупают за 41,59гривен, а продают за 41,72 гривен.

ТОП РАЗДЕЛА

Это чат – пиши и читай 👇

Читай еще

Ого! ты доскролил до нашего чатбота 😏

Теперь у тебя есть возможность настроить его под себя и узнавать важный контент первым, чтобы рассказывать друзьям

Viber

TelegramMessenger

Только почта, только хардкор 🤘

Мы в соцсетях

Личные данные

Выход

Оценка денежно-кредитной политики НБУ в 2022 году

Российское вторжение привело к страшным человеческим жертвам и страданиям, принеся катастрофические последствия для экономики Украины. Были оккупированы большие территории страны, пострадали или полностью уничтожены многие ключевые предприятия и предприятия. Ближе к зиме Россия нанесла серию массированных ракетных ударов по Украине, разрушив критически важную инфраструктуру и убив мирных жителей. Миллионы украинцев были вынуждены переехать в более безопасные регионы внутри страны или за границу. В этих условиях необходимо было обеспечить финансовую стабильность, бесперебойную работу банковской и платежной систем, государственных финансов и финансовой системы в целом. Монетарную политику необходимо было проводить для достижения основных целей: контроля над инфляцией, финансирования дефицита бюджета военного времени, поддержания уровня золотовалютных резервов и курсовой устойчивости. В данной статье рассматривается, как Национальный банк справлялся с этими задачами в 2022 году9.0003

Были оккупированы большие территории страны, пострадали или полностью уничтожены многие ключевые предприятия и предприятия. Ближе к зиме Россия нанесла серию массированных ракетных ударов по Украине, разрушив критически важную инфраструктуру и убив мирных жителей. Миллионы украинцев были вынуждены переехать в более безопасные регионы внутри страны или за границу. В этих условиях необходимо было обеспечить финансовую стабильность, бесперебойную работу банковской и платежной систем, государственных финансов и финансовой системы в целом. Монетарную политику необходимо было проводить для достижения основных целей: контроля над инфляцией, финансирования дефицита бюджета военного времени, поддержания уровня золотовалютных резервов и курсовой устойчивости. В данной статье рассматривается, как Национальный банк справлялся с этими задачами в 2022 году9.0003

Временное изменение основ денежно-кредитной политики в условиях войны. С началом полномасштабных боевых действий Национальный банк заявил о своей приверженности дальнейшему таргетированию инфляции. В то же время в ситуации высокой неопределенности и чрезвычайных экономических и финансовых условий НБУ принудительно ввел административные ограничения, в частности, на валютном рынке. В условиях коллапса экономики, роста неопределенности и финансовых рисков рыночные монетарные инструменты, особенно учетная ставка, не могли играть существенной роли в функционировании денежного и валютного рынков. Таким образом, фиксация курса Национальным банком позволила избежать неопределенности для населения и бизнеса и держать под контролем девальвационные и инфляционные ожидания. Обменный курс стал ценовым стабилизатором или «номинальным якорем» для всей экономики, предотвращая чрезмерную инфляцию, которая могла еще больше дестабилизировать макроэкономическую ситуацию.

В то же время в ситуации высокой неопределенности и чрезвычайных экономических и финансовых условий НБУ принудительно ввел административные ограничения, в частности, на валютном рынке. В условиях коллапса экономики, роста неопределенности и финансовых рисков рыночные монетарные инструменты, особенно учетная ставка, не могли играть существенной роли в функционировании денежного и валютного рынков. Таким образом, фиксация курса Национальным банком позволила избежать неопределенности для населения и бизнеса и держать под контролем девальвационные и инфляционные ожидания. Обменный курс стал ценовым стабилизатором или «номинальным якорем» для всей экономики, предотвращая чрезмерную инфляцию, которая могла еще больше дестабилизировать макроэкономическую ситуацию.

Денежно-кредитная политика Национального банка Украины в военное время в первую очередь была направлена на полное обеспечение оборонных нужд страны, обеспечение надежной работы финансовых рынков, бесперебойного функционирования банковской и платежной систем, сдерживание инфляционных процессов, стабилизацию обменного курса, поддержание необходимый уровень международных резервов.

Таблица 1. Основные макроэкономические показатели, 2019-2022 гг.

Год | 2019 | 2020 | 2021 | 2022 |

Реальный ВВП (% к предыдущему году) | 3,2 | -3,8 | 3,4 | -33 (сорт) |

Инфляция (%, на конец года) | 4.1 | 5,0 | 10 | 26,6 |

Обменный курс (грн/$ в среднем за год) | 25,8 | 27 | 27,3 | 31,8 |

Дефицит бюджета (% ВВП) | -2. | -5,9 | -3,9 | -20 |

Текущий счет (% от ВВП) | -2,7 | 3,3 | -1,6 | 2,7 |

Международные резервы (млрд долларов США на 31 декабря) | 25,3 | 29,1 | 30,9 | 28,5 |

1

1Источник: НБУ, МВФ

Процентная политика. С начала войны до июня НБУ сохранял учетную ставку на уровне 10%. Из-за растущей инфляции реальная процентная ставка становилась все более отрицательной, а неопределенность росла, провоцируя отток депозитов, оказывая давление на обменный курс и в целом повышая риск финансовой дестабилизации. 2 июня НБУ резко повысил учетную ставку до 25%, расширив процентный коридор с +/- 1% до +/-2%. Целью столь резкого повышения ставки была попытка остановить отток депозитов из банковской системы и снизить спрос на иностранную валюту. С другой стороны, это привело к удорожанию кредитов для хозяйствующих субъектов и стоимости обслуживания долга, в том числе для государства.

2 июня НБУ резко повысил учетную ставку до 25%, расширив процентный коридор с +/- 1% до +/-2%. Целью столь резкого повышения ставки была попытка остановить отток депозитов из банковской системы и снизить спрос на иностранную валюту. С другой стороны, это привело к удорожанию кредитов для хозяйствующих субъектов и стоимости обслуживания долга, в том числе для государства.

Прежде чем принять решение о процентной ставке, НБУ столкнулся с классической дилеммой центрального банка: найти компромисс между сдерживанием инфляции и поддержкой производства товаров и услуг (и ограничением нагрузки на бюджет), среди прочего. В то время не было идеального решения. Возможны и другие тактические ходы, такие как более низкое повышение ставки с одновременной девальвацией гривны или повышение ставки в несколько этапов. Однако решение о повышении процентной ставки было стратегически правильным. Как показали последующие события, приток депозитов, особенно срочных, прекратился (рис. 1). После единовременной девальвации обменный курс стабилизировался на новом уровне (рис. 2).

2).

Рисунок 1. Динамика вкладов населения, декабрь 2021 г. = 100

Источник: НБУ, собственные расчеты

экономики, чем сокращение кредитования, которое не было слишком активным даже при низких ставках. В нынешних условиях высокие процентные ставки могут еще больше сдерживать производство. Однако основная причина снижения производства – военная агрессия и разрушение предприятий и инфраструктуры, а не удорожание кредитов.

Положения Закона о Национальном банке Украины (статья 6) также поддержали решение о повышении процентной ставки, определив первоочередную задачу центрального банка по поддержанию ценовой и финансовой стабильности.

Экономический рост следует поддерживать только тогда, когда это не мешает центральному банку выполнять первые две задачи.

Курсовая политика Национального банка . С начала военной агрессии НБУ зафиксировал курс гривны и ввел комплекс мер по ограничению оттока капитала. Позднее в июле новый обменный курс был установлен на уровне 36,6 грн за доллар США. Такие усилия позволили стабилизировать рыночный курс, остановить отток депозитов из банковской системы, снизить спрос на иностранную валюту (рис. 2).

Такие усилия позволили стабилизировать рыночный курс, остановить отток депозитов из банковской системы, снизить спрос на иностранную валюту (рис. 2).

Рисунок 2. Курс гривны к доллару США на наличном рынке в период военного положения

Источник: Finance.ua, НБУ.

Фиксация курса гривны сыграла первостепенную роль в поддержании управляемости инфляционными процессами. Несмотря на корректировку официального курса гривны в июле 2022 года, его фиксация, благодаря интервенциям на валютном рынке и мерам по контролю за движением капитала и валютными операциями, существенно ограничила рост стоимости товаров и услуг, в том числе за счет импортных комплектующих . Существенное влияние данного фактора проявилось в сдерживании инфляционных и курсовых ожиданий граждан и бизнеса, снижении риска финансовой дестабилизации.

Валютное регулирование и международные резервы. Сразу после вторжения России на территорию Украины 24 февраля Национальный банк ввел ограничения на валютном рынке для защиты финансовой системы Украины и обеспечения ее надежной и стабильной работы. Нацбанк также запретил большинство трансграничных валютных платежей, за исключением платежей и снятия наличных с использованием платежных карт за рубежом (с ограничениями).

Нацбанк также запретил большинство трансграничных валютных платежей, за исключением платежей и снятия наличных с использованием платежных карт за рубежом (с ограничениями).

Рисунок 3. Международные резервы НБУ в 2022 году, млрд долларов

Источник: НБУ

), в основном благодаря финансированию со стороны международных партнеров. Это 88% сводного показателя МВФ по обязательному уровню международных резервов стран-членов МВФ. В 2022 году этого было достаточно для выполнения обязательств Украины и проведения операций Правительства и Национального банка.

Взаимодействие денежно-кредитной политики с бюджетом. В связи с необходимостью поддержки расходов Вооруженных Сил, оборонного и социального бюджета в период боевых действий и в условиях военного положения Верховная Рада (Парламент) приостановила действие положений закона, запрещающих НБУ напрямую поддерживать государственный бюджет и предприятия (т. , покупая их ценные бумаги на первичном рынке). Согласно новой редакции закона целесообразность и объемы таких операций определяются отдельными решениями Национального банка исходя из баланса между контролем инфляции и потребностями бюджета Украины и с учетом возможностей наполнения бюджета за счет других источников, преимущественно внешних (на при этом НБУ обязан сохранять максимальную прозрачность таких сделок). В 2022 году Национальный банк Украины купил гособлигаций на 400 млрд грн и привлек финансирование на 564 млрд грн (в эквиваленте) из внешних источников. Помощь международных партнеров стала вторым фактором (наряду с валютными ограничениями), позволившим сдержать инфляцию. Но после победы и начала восстановления украинской экономики важно вернуться к таргетированию инфляции и нормальным условиям работы украинской финансовой системы.

Согласно новой редакции закона целесообразность и объемы таких операций определяются отдельными решениями Национального банка исходя из баланса между контролем инфляции и потребностями бюджета Украины и с учетом возможностей наполнения бюджета за счет других источников, преимущественно внешних (на при этом НБУ обязан сохранять максимальную прозрачность таких сделок). В 2022 году Национальный банк Украины купил гособлигаций на 400 млрд грн и привлек финансирование на 564 млрд грн (в эквиваленте) из внешних источников. Помощь международных партнеров стала вторым фактором (наряду с валютными ограничениями), позволившим сдержать инфляцию. Но после победы и начала восстановления украинской экономики важно вернуться к таргетированию инфляции и нормальным условиям работы украинской финансовой системы.

Финансовая поддержка со стороны МФО и стран-партнеров и денежно-кредитная политика. В 2022 году Украина получила беспрецедентную финансовую поддержку от международных партнеров в размере 32 млрд долларов США (Рисунок 4). Наибольшую помощь оказали США (12 млрд долларов), Европейский союз (9,6 млрд долларов), Канада (1,9 млрд долларов) и МВФ (2,7 млрд долларов). Кроме того, Украина получила $3,1 млрд благодаря размещению валютных облигаций. Эти валютные поступления позволили профинансировать дефицит бюджета и компенсировать значительную часть валютных интервенций НБУ ($25 млрд) для балансировки валютного рынка и поддержания фиксированного курса гривны. При этом на обслуживание и погашение государственного долга Правительство потратило 605 млрд грн, из которых 14% составил внешний долг (в июле Правительство договорилось с кредиторами об отсрочке платежей).

Наибольшую помощь оказали США (12 млрд долларов), Европейский союз (9,6 млрд долларов), Канада (1,9 млрд долларов) и МВФ (2,7 млрд долларов). Кроме того, Украина получила $3,1 млрд благодаря размещению валютных облигаций. Эти валютные поступления позволили профинансировать дефицит бюджета и компенсировать значительную часть валютных интервенций НБУ ($25 млрд) для балансировки валютного рынка и поддержания фиксированного курса гривны. При этом на обслуживание и погашение государственного долга Правительство потратило 605 млрд грн, из которых 14% составил внешний долг (в июле Правительство договорилось с кредиторами об отсрочке платежей).

Рисунок 4. Международная финансовая помощь с начала полномасштабной войны, млрд долларов

Источник: НБУ

Международные организации и страны-партнеры обещали и впредь выделять значительные средства на укрепление обороноспособности, поддержку экономики Украины и решать гуманитарные вопросы. В частности, крупнейшие финансовые партнеры Украины (США и Евросоюз) одобрили предоставление финансовой помощи Украине в рамках собственных бюджетов.

Программы сотрудничества с МВФ. В нынешних непростых условиях крайне важно продолжить сотрудничество с Международным валютным фондом как для получения прямой финансовой поддержки, так и в качестве «сигнала» для других доноров. Так, в апреле 2022 года МВФ утвердил RFI (Rapid Financial Instrument) для Украины в размере $1,4 млрд для финансирования необходимых расходов и смягчения негативного финансового шока, вызванного войной. Одновременно с RFI Всемирный банк предоставил Украине помощь на сумму 700 млн долларов. В октябре Совет директоров Фонда утвердил вторую в течение года программу экстренной финансовой помощи (Emergency Financing Support, EFS). Финансовая помощь в 2022 году составила 2,7 миллиарда долларов от МВФ и 1 миллиард долларов от Всемирного банка. Такое сотрудничество значительно помогло в достижении целей денежно-кредитной политики.

Не менее важным для выполнения основных финансовых функций Украины и сохранения макроэкономической стабильности было введение в декабре 2022 года Программы мониторинга с участием Совета директоров (ПМБ), которая стала прочным якорем для макроэкономической политики и способствовала дальнейшей донорской поддержке . Фактически программа мониторинга стала прологом к широкой, полноценной финансовой программе МВФ на ближайшее время. Сейчас НБУ и Минфин работают вместе с миссией МВФ. (Рисунок 5)

Фактически программа мониторинга стала прологом к широкой, полноценной финансовой программе МВФ на ближайшее время. Сейчас НБУ и Минфин работают вместе с миссией МВФ. (Рисунок 5)

Рисунок 5. Встреча председателя НБУ Андрея Пышного с директором-распорядителем МВФ Кристалиной Георгиевой во время ее визита в Киев для обсуждения перспектив дальнейшего сотрудничества

Основные эффекты денежно-кредитной политики НБУ в 2022 году быть даже ниже июльского прогноза. В июле 2022 года НБУ опубликовал отчет об инфляции, в котором прогнозировался уровень инфляции на конец года на уровне 31%, тогда как фактическая инфляция на конец года составила 26,6%. (Таблица 1).

Валютные резервы поддерживались на достаточно безопасном уровне , достигнув довоенного уровня в конце года (Рисунок 3).

Стабильный курс гривны к доллару был номинальным якорем, влияющим на отток депозитов, сдерживающим инфляционные ожидания и удерживающим инфляцию в прогнозных пределах.

Обеспечена устойчивость финансовой системы и эффективность платежной системы в условиях военного времени. Все банки продолжали в полном объеме обслуживать население и бизнес, а платежная система работала практически без сбоев, обеспечивая расчеты в воюющей стране.

Институциональная стабильность центрального банка остается высокой. Несмотря на частичный переход в онлайн и существенные кадровые перестановки, Национальный банк тщательно обеспечил ценовую и финансовую стабильность.

Привлечение финансирования МВФ и сотрудничество с другими центральными банками (своп-соглашения) поддерживали финансовую стабильность в течение года.

Проблемы денежно-кредитной политики

Слабость денежно-кредитной трансмиссии и высокая неопределенность снизил эффективность монетарных инструментов. Поэтому совершенствование трансмиссионного механизма является важным фактором повышения эффективности монетарных инструментов;

Значительный структурный профицит ликвидности банковской системы стал серьезной проблемой при проведении денежно-кредитной политики. Это существенно способствовало росту инфляции и несбалансированности инфляционных ожиданий;

Это существенно способствовало росту инфляции и несбалансированности инфляционных ожиданий;

Недостаточная согласованность процентной политики НБУ и долговой политики Правительства привел к тому, что НБУ какое-то время был единственным внутренним кредитором Правительства из-за существенной разницы в учетной ставке и ставках по внутренним государственным облигациям;

Поддержание фиксированного обменного курса при высокой инфляции снизило ценовую конкурентоспособность украинской экономики . Поэтому в будущем НБУ следует вернуться к политике гибкого курса.

Фактически формальное участие Совета НБУ в разработке стратегических решений Национального банка вызывает много вопросов. С одной стороны, действующая редакция закона о НБУ существенно ограничивает возможности Совета по участию в разработке стратегических вопросов денежно-кредитной политики. Отсутствие механизма контроля (юридически функции Совета) делает невозможным даже предоставление рекомендаций Правлению, что должно быть неотъемлемой частью регулярных коммуникаций Совета с другими ветвями власти и обществом Украины. С другой стороны, существенное качественное усиление профессионального состава Совета путем внедрения эффективной и прозрачной процедуры назначения членов Совета, желательно с участием ведущих международных экспертов, является актуальной задачей повышения институционального потенциала НБУ.

С другой стороны, существенное качественное усиление профессионального состава Совета путем внедрения эффективной и прозрачной процедуры назначения членов Совета, желательно с участием ведущих международных экспертов, является актуальной задачей повышения институционального потенциала НБУ.

Украина: Избранные вопросы экономики (публикация)

публикация_icon

Василий Астров и Леон Подкаминер

wiiw Политическая записка/аналитический отчет № 19, декабрь 2017 г.

29 страниц, включая 3 таблицы и 8 рисунков

скачать бесплатно

После «революции Майдана» в феврале 2014 года Национальный банк Украины (НБУ) отказался от привязки обменного курса к доллару США и перешел на гибкий обменный курс, который впоследствии был оформлен в рамках новый режим инфляционного таргетирования. Наш анализ показывает, что этот шаг был сомнительным и, по крайней мере, преждевременным. Во-первых, предполагаемый успех таргетирования инфляции как универсально применимого «волшебного инструмента» для достижения низких и стабильных уровней инфляции во многих странах на самом деле был в значительной степени обусловлен другими факторами, а не концепцией таргетирования инфляции. Во-вторых, заявленная НБУ цель по инфляции (5% в среднесрочной перспективе) представляется чрезмерно амбициозной, учитывая уровень развития Украины. Опыт других стран показывает, что для достижения этой цели любой ценой, скорее всего, потребуется последовательно чрезмерно ограничительная денежно-кредитная политика, которая будет ограничивать перспективы роста Украины. И последнее, но не менее важное: по мере постепенного ослабления контроля за движением капитала обменный курс, вероятно, снова станет уязвимым для спекулятивных атак, учитывая многочисленные политические и геополитические факторы неопределенности и «тонкость» валютного рынка страны. Попытки макроэкономической стабилизации в ответ на такие шоки обменного курса с использованием «классических» инструментов таргетирования инфляции, таких как процентные ставки, будут иметь проциклический эффект, учитывая высокую степень долларизации и связанное с этим преобладание так называемых «балансовых эффектов». . Опыт других стран в аналогичных обстоятельствах – как в Центральной и Восточной Европе, так и в других местах – показывает, что предпочтительной стратегией было бы сглаживание колебаний обменного курса с помощью интервенций, а не инструментов денежно-кредитной политики.

Во-вторых, заявленная НБУ цель по инфляции (5% в среднесрочной перспективе) представляется чрезмерно амбициозной, учитывая уровень развития Украины. Опыт других стран показывает, что для достижения этой цели любой ценой, скорее всего, потребуется последовательно чрезмерно ограничительная денежно-кредитная политика, которая будет ограничивать перспективы роста Украины. И последнее, но не менее важное: по мере постепенного ослабления контроля за движением капитала обменный курс, вероятно, снова станет уязвимым для спекулятивных атак, учитывая многочисленные политические и геополитические факторы неопределенности и «тонкость» валютного рынка страны. Попытки макроэкономической стабилизации в ответ на такие шоки обменного курса с использованием «классических» инструментов таргетирования инфляции, таких как процентные ставки, будут иметь проциклический эффект, учитывая высокую степень долларизации и связанное с этим преобладание так называемых «балансовых эффектов». . Опыт других стран в аналогичных обстоятельствах – как в Центральной и Восточной Европе, так и в других местах – показывает, что предпочтительной стратегией было бы сглаживание колебаний обменного курса с помощью интервенций, а не инструментов денежно-кредитной политики. Для этого необходим определенный минимальный уровень резервов; последний не только обеспечит необходимое политическое пространство для интервенций, если такая необходимость возникнет, но и в первую очередь должен препятствовать спекуляциям против валюты.

Для этого необходим определенный минимальный уровень резервов; последний не только обеспечит необходимое политическое пространство для интервенций, если такая необходимость возникнет, но и в первую очередь должен препятствовать спекуляциям против валюты.

Еще одной крупной реформой, предпринятой недавно (октябрь 2017 г.), была комплексная пенсионная реформа, которая предусматривала, прежде всего, постепенное повышение фактического пенсионного возраста. Наш анализ показывает, что текущая ситуация в пенсионной системе Украины вряд ли оправдывает такой шаг. Установленный законом пенсионный возраст в стране действительно может быть довольно низким, но он с лихвой компенсируется низкой продолжительностью жизни украинцев, а доля пенсионеров в общей численности населения по международным меркам не особенно высока. Кроме того, пока Пенсионный фонд Украины может быть в дефиците, это мало чем отличается от ситуации, наблюдаемой в других странах, и нет никаких теоретических аргументов, почему Пенсионный фонд должен быть обязательно сбалансированным.