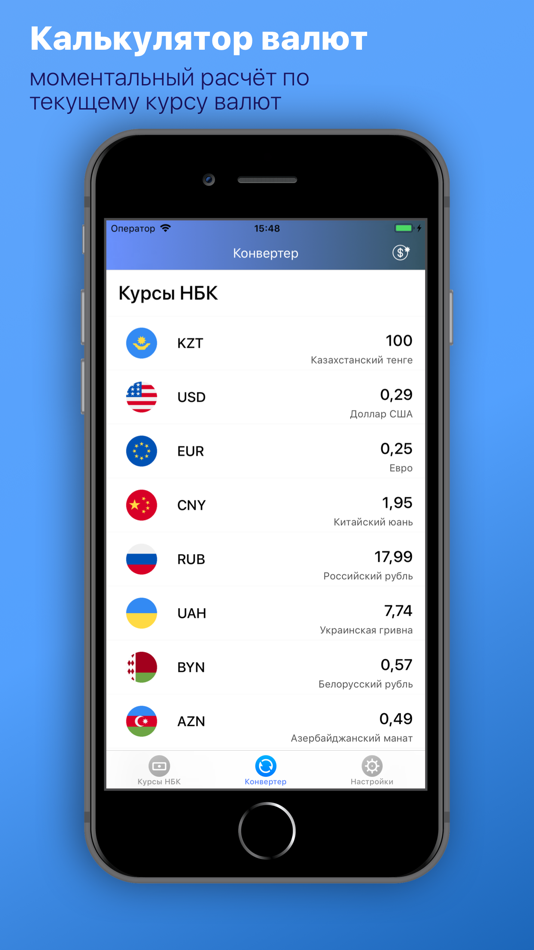

Содержание

Официальный курс валют ЦБРУз — Выгодные вклады, кредиты, ипотека в Узбекистане

Каждый вторник, Центральный Банк Узбекистана устанавливает обновленный курс валют.

| Наименование валют | Символьный код | Цифровой код | Курс |

|---|---|---|---|

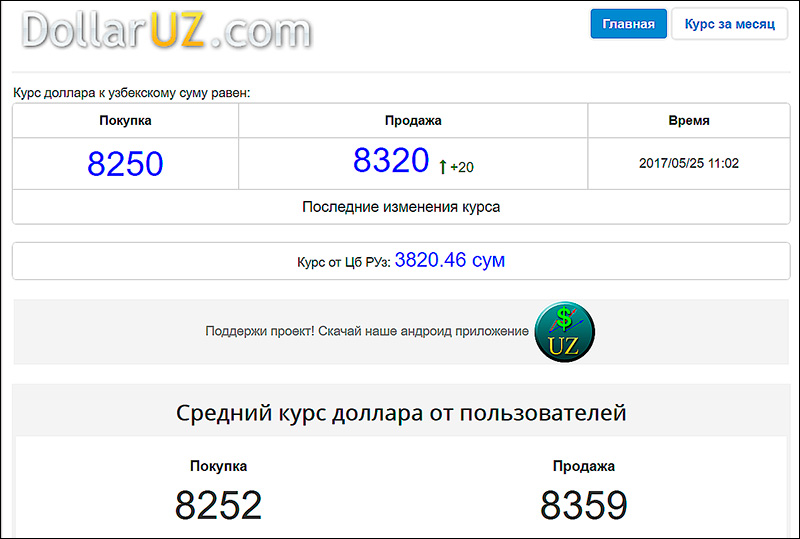

1 Доллар США | USD | 840 | 10 950,08 сум |

1 Евро | EUR | 978 | 10 943,51 сум |

1 Российский рубль | RUB | 643 | 183,80 сум |

1 Казахстанский тенге | KZT | 398 | 23,05 сум |

1 Фунт стерлингов | GBP | 826 | 12 607,92 сум |

1 Иена | JPY | 392 | 76,41 сум |

1 Йеменский риал | YER | 886 | 43,76 сум |

1 Новый туркменский манат | TMT | 934 | 3 133,07 сум |

1 Киргизский сом | KGS | 417 | 133,93 сум |

1 Сомони | TJS | 972 | 1 084,17 сум |

1 Белорусский рубль | BYN | 933 | 4 338,21 сум |

1 Гривна | UAH | 980 | 297,95 сум |

1 Гонгконгский доллар | HKD | 344 | 1 395,20 сум |

1 Австралийский доллар | AUD | 036 | 7 384,73 сум |

1 Канадский доллар | CAD | 124 | 8 316,31 сум |

1 Юань ренминби | CNY | 156 | 1 568,96 сум |

1 Турецкая лира | TRY | 949 | 599,57 сум |

1 Венесуэльский боливар | VES | 928 | 1 365,45 сум |

10 Иранский риал | IRR | 364 | 2,61 сум |

1 Злотый | PLN | 985 | 2 319,64 сум |

10 Донг | VND | 704 | 4,64 сум |

1 Сингапурский доллар | SGD | 702 | 7 785,89 сум |

1 Швейцарский франк | CHF | 756 | 11 439,70 сум |

1 Вона Республики Корея | KRW | 410 | 7,85 сум |

1 Бразильский реал | BRL | 986 | 2 120,30 сум |

1 Саудовский риял | SAR | 682 | 2 912,64 сум |

1 Сирийский фунт | SYP | 760 | 4,36 сум |

1 Египетский фунт | EGP | 818 | 564,76 сум |

1 Тунисский динар | TND | 788 | 3 395,37 сум |

1 Дирхам ОАЭ | AED | 784 | 2 981,32 сум |

1 Бат | THB | 764 | 297,68 сум |

1 Уругвайское песо | UYU | 858 | 268,48 сум |

1 Шведская крона | SEK | 752 | 1 025,29 сум |

1 Рэнд | ZAR | 710 | 626,12 сум |

1 Грузинский лари | GEL | 981 | 3 876,13 сум |

1 Суданский фунт | SDG | 938 | 19,32 сум |

1 Болгарский лев | BGN | 975 | 5 590,20 сум |

1 Норвежская крона | NOK | 578 | 1 084,52 сум |

1 Сербский динар | RSD | 941 | 93,27 сум |

1 Азербайджанский манат | AZN | 944 | 6 445,01 сум |

1 Румынский лей | RON | 946 | 2 221,56 сум |

1 СДР | XDR | 960 | 14 206,75 сум |

1 Афгани | AFN | 971 | 124,05 сум |

1 Кубинское песо | CUP | 192 | 456,25 сум |

1 Новый израильский шекель | ILS | 376 | 3 195,98 сум |

1 Иракский динар | IQD | 368 | 7,50 сум |

10 Рупия | IDR | 360 | 7,35 сум |

1 Индийская рупия | INR | 356 | 137,39 сум |

1 Исландская крона | ISK | 352 | 78,67 сум |

1 Венгерский форинт | HUF | 348 | 26,98 сум |

1 Датская крона | DKK | 208 | 1 471,47 сум |

1 Чешская крона | CZK | 203 | 446,29 сум |

1 Риель | KHR | 116 | 2,66 сум |

1 Мьянманский кьят | MMK | 104 | 5,21 сум |

1 Брунейский доллар | BND | 096 | 7 785,89 сум |

1 Армянский драм | AMD | 051 | 27,04 сум |

1 Бангладешская така | BDT | 050 | 104,79 сум |

1 Бахрейнский динар | BHD | 048 | 29 045,31 сум |

1 Аргентинское песо | ARS | 032 | 76,64 сум |

1 Катарский риал | QAR | 634 | 2 980,18 сум |

1 Иорданский динар | JOD | 400 | 15 444,40 сум |

1 Кувейтский динар | KWD | 414 | 35 448,62 сум |

1 Лаосский кип | LAK | 418 | 0,69 сум |

1 Ливанский фунт | LBP | 422 | 7,24 сум |

1 Ливийский динар | LYD | 434 | 2 206,83 сум |

1 Малайзийский ринггит | MYR | 458 | 2 414,57 сум |

1 Мексиканское песо | MXN | 484 | 548,18 сум |

1 Монгольский тугpик | MNT | 496 | 3,38 сум |

1 Молдавский лей | MDL | 498 | 565,17 сум |

1 Марокканский дирхам | MAD | 504 | 1 014,83 сум |

1 Оманский риал | OMR | 512 | 28 441,77 сум |

1 Новозеландский доллар | NZD | 554 | 6 576,62 сум |

1 Алжирский динар | DZD | 012 | 77,75 сум |

1 Пакистанская рупия | PKR | 586 | 46,15 сум |

1 Филиппинское песо | PHP | 608 | 191,28 сум |

Показать все курсы валют

*Данные курсов валют публикуются в автоматическом режиме с сайта Центрального Банка Республики Узбекистан: www. cbu.uz

cbu.uz

KDB | Курсы обмена

KDB | Курсы обмена

Главная / Курсы обмена

Сумма

К продаже

USD EUR RUB

К покупке

- Обменный Пункт

- Банкомат

- ЦБ

- MultiPay (через HUMO)

- Юридические Лица

- Курсы валют для подачи заявки в обменных / кассах

| USD | EUR | RUB | |

|---|---|---|---|

| UZS | 10920 / 11005 | 10200 / 12000 | 120 / 205 |

| UZS | |

|---|---|

| USD | 10920 / 11005 |

| EUR | 10200 / 12000 |

| RUB | 120 / 205 |

| USD | EUR | |

|---|---|---|

| UZS | 10700 / 11005 | 10200 / n/a |

| UZS | |

|---|---|

| USD | 10700 / 11005 |

| EUR | 10200 / n/a |

| USD | EUR | RUB | GBP | JPY | AZN | BDT | BGN | BHD | BND | BRL | BYN | CAD | CHF | CNY | CUP | CZK | DKK | DZD | EGP | AFN | ARS | GEL | HKD | HUF | IDR | ILS | INR | IQD | IRR | ISK | JOD | AUD | KGS | KHR | KRW | KWD | KZT | LAK | LBP | LYD | MAD | MDL | MMK | MNT | MXN | MYR | NOK | NZD | OMR | PHP | PKR | PLN | QAR | RON | RSD | AMD | SAR | SDG | SEK | SGD | SYP | THB | TJS | TMT | TND | TRY | UAH | AED | UYU | VES | VND | XDR | YER | ZAR | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| UZS | 10950. 08 08 | 10943.51 | 183.80 | 12607.92 | 76.41 | 6445.01 | 104.79 | 5590.20 | 29045.31 | 7785.89 | 2120.30 | 4338.21 | 8316.31 | 11439.70 | 1568.96 | 456.25 | 446.29 | 1471.47 | 77.75 | 564.76 | 124.05 | 76.64 | 3876.13 | 1395.20 | 26.98 | 7.35 | 3195.98 | 137.39 | 7.50 | 2.61 | 78.67 | 15444.40 | 7384.73 | 133.93 | 2.66 | 7.85 | 35448.62 | 23.05 | 0.69 | 7.24 | 2206.83 | 1014.83 | 565.17 | 5.21 | 3.38 | 548.18 | 2414.57 | 1084.52 | 6576.62 | 28441.77 | 191.28 | 46.15 | 2319.64 | 2980.18 | 2221.56 | 93.27 | 27.04 | 2912.64 | 19.32 | 1025. 29 29 | 7785.89 | 4.36 | 297.68 | 1084.17 | 3133.07 | 3395.37 | 599.57 | 297.95 | 2981.32 | 268.48 | 1365.45 | 4.64 | 14206.75 | 43.76 | 626.12 |

| UZS | |

|---|---|

| USD | 10950.08 |

| EUR | 10943.51 |

| RUB | 183.80 |

| GBP | 12607.92 |

| JPY | 76.41 |

| AZN | 6445.01 |

| BDT | 104.79 |

| BGN | 5590.20 |

| BHD | 29045.31 |

| BND | 7785.89 |

| BRL | 2120.30 |

| BYN | 4338.21 |

| CAD | 8316.31 |

| CHF | 11439.70 |

| CNY | 1568.96 |

| CUP | 456.25 |

| CZK | 446. 29 29 |

| DKK | 1471.47 |

| DZD | 77.75 |

| EGP | 564.76 |

| AFN | 124.05 |

| ARS | 76.64 |

| GEL | 3876.13 |

| HKD | 1395.20 |

| HUF | 26.98 |

| IDR | 7.35 |

| ILS | 3195.98 |

| INR | 137.39 |

| IQD | 7.50 |

| IRR | 2.61 |

| ISK | 78.67 |

| JOD | 15444.40 |

| AUD | 7384.73 |

| KGS | 133.93 |

| KHR | 2.66 |

| KRW | 7.85 |

| KWD | 35448.62 |

| KZT | 23.05 |

| LAK | 0.69 |

| LBP | 7.24 |

| LYD | 2206.83 |

| MAD | 1014.83 |

| MDL | 565. 17 17 |

| MMK | 5.21 |

| MNT | 3.38 |

| MXN | 548.18 |

| MYR | 2414.57 |

| NOK | 1084.52 |

| NZD | 6576.62 |

| OMR | 28441.77 |

| PHP | 191.28 |

| PKR | 46.15 |

| PLN | 2319.64 |

| QAR | 2980.18 |

| RON | 2221.56 |

| RSD | 93.27 |

| AMD | 27.04 |

| SAR | 2912.64 |

| SDG | 19.32 |

| SEK | 1025.29 |

| SGD | 7785.89 |

| SYP | 4.36 |

| THB | 297.68 |

| TJS | 1084.17 |

| TMT | 3133.07 |

| TND | 3395.37 |

| TRY | 599.57 |

| UAH | 297. 95 95 |

| AED | 2981.32 |

| UYU | 268.48 |

| VES | 1365.45 |

| VND | 4.64 |

| XDR | 14206.75 |

| YER | 43.76 |

| ZAR | 626.12 |

| USD | |

|---|---|

| UZS | 10940 / 10985 |

| UZS | |

|---|---|

| USD | 10940 / 10985 |

| USD | EUR | |

|---|---|---|

| UZS | 10917 / 11005 | 10834 / 11053 |

| UZS | |

|---|---|

| USD | 10917 / 11005 |

| EUR | 10834 / 11053 |

| Валюта | Конверсия | Курс |

|---|---|---|

| GBP | КДБ Банк покупает GBP, продаёт USD КДБ Банк продаёт GBP, покупает USD | 1. 1.1600 |

| EUR | КДБ Банк покупает EUR, продаёт USD КДБ Банк продаёт EUR, покупает USD | 0.9800 1.0100 |

1300

1300| UZS | |

|---|---|

| GBP | 1.1300 / 1.1600 |

| EUR | 0.9800 / 1.0100 |

Девальвация валюты в Узбекистане – что в ней хорошего?

- 5 сентября, 2017

- CAA Network

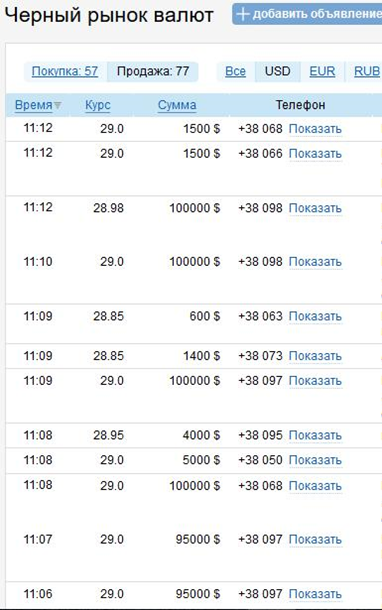

Подписание президентом Узбекистана Шавкатом Мирзиёевым 2 сентября указа «О первоочередных мерах по либерализации валютной политики» привело к обрушению официального курса узбекской валюты в два раза – вечером 4 сентября Центральный Банк Узбекистан заявил на своём официальном сайте, что валютный курс ЦБ, начиная с 5 сентября 2017 года, устанавливается на уровне 8100 сум за 1 доллар США (днем ранее курс составлял— 4210,35 сума). Таким образом, официальный курс сума сравнялся с так называемым «чёрным курсом».

Узбекские власти, таким образом, восстановили или даже увеличили свою конкурентоспособность в рамках СНГ – после памятного падения российского рубля в конце 2014 года все валюты центральноазиатских стран были ослаблены в той или иной мере, но динамика узбекского сума была наиболее консервативной, показывая лишь небольшое ослабление на 10% в 2015 году. Сум, тем не менее, постепенно девальвировал в 2016-2017 годы, но с только что установленным курсом сома узбекская валюта вырвалась вперед по общему обесценению с 2014 года.

Текущий обменный курс рубля и валют ЦА по отношению к доллару, в % к значениям на середину 2014 года

Из-за того, что госкурс наконец-то сравнялся с черным, сложно понять, какой эффект это окажет на общие экономические показатели: каким курсом пользовались импортеры, экспортеры, предприниматели и население? В сложной двухрыночной системе, скорее, такие экономические игроки, как население, учитывали наиболее реалистичный – “черный” курс валюты, но экспортеры и импортеры были вынуждены оперировать госкурсом, так как экспортеры были обязаны сдавать по этому (заниженному) курсу часть выручки, получая меньше денег, чем они должны были. Напомним, право репатриировать валюту иностранному инвестору приходилось отдельно обговаривать с государством, отсюда низкая мотивация к инвестициям и к экспорту. Импортеры же покупали по низкому госкурсу доллары, чтобы осуществлять импорт, но им приходилось собирать на подтверждение своих операций много документов, ведь, вероятно, по этому курсу покупали доллары и перекупщики валюты.

Напомним, право репатриировать валюту иностранному инвестору приходилось отдельно обговаривать с государством, отсюда низкая мотивация к инвестициям и к экспорту. Импортеры же покупали по низкому госкурсу доллары, чтобы осуществлять импорт, но им приходилось собирать на подтверждение своих операций много документов, ведь, вероятно, по этому курсу покупали доллары и перекупщики валюты.

Узбекские товары после 2014 года теряли свою конкурентоспособность на региональном рынке (а страны СНГ составляют 35% всего экспортного рынка Узбекистана). Это очевидно из динамики экспорта Узбекистана. Хотя статистика внешней торговли разнится, статистика Всемирного банка говорит, что в 2013 году Узбекистан достиг пика экспорта – 15,5 млрд долл., Госкомитет по статистике РУз приводит данные за 2016 год, где экспорт снизился до 12,1 млрд долл. Кроме того, если в 2000 году, по данным Госкомитета по статистике РУз) торговое сальдо (разница между экспортом и импортом) составляло около 5% всего торгового оборота, то в 2016 – всего 0,2% (по альтернативным данным, торговое сальдо было отрицательным в последние годы). То есть импорт рос опережающими экспорт темпами, а сам экспорт сократился на 20% только за два года.

То есть импорт рос опережающими экспорт темпами, а сам экспорт сократился на 20% только за два года.

С новым курсом по отношению к доллару США Центральный банк Узбекистана установил и кросс-курсы узбекского сума к валютам стран Центральной Азии. Новые курсы к валютам СНГ показали также значительное обесценение узбекского сума, так как опираются на базовый курс сума к доллару США.

| курс узбекского сома к 1 доллару США | 8100 | кросс-курс к доллару США | 8100/ |

| к 1 тенге | 23.9 | тенге | 338.91 |

| к 1 сомони | 920.45 | сомони | 8.80 |

| к 1 кыргызскому сому | 117.68 | сом | 68.83 |

| к 1 туркменскому манату | 2320.92 | манат | 3.48 |

| к 1 российскому рублю | 139.9 | рубль | 57.89 |

Как новые курсы помогут узбекским экспортерам? Для узбекских производителей, таких как UZDaewoo (а производство недорогих автомобилей в массовой нише имеет эластичный спрос по цене, что означает, что с падением цены на них увеличивается спрос) расходы в сумах сокращаются (в первую очередь, на заработные платы) и появляется ценовая привлекательность. Скорее всего, удешевление производства также увеличит экспорт хлопка, продовольственных товаров, химической и иной продукции – эти товары лидируют в экспортной структуре Узбекистана. Таким образом, торговое сальдо может увеличиться, обеспечить рост экспортных доходов и сократить потребности в иностранном заимствовании, которое узбекские власти традиционно не любят.

Скорее всего, удешевление производства также увеличит экспорт хлопка, продовольственных товаров, химической и иной продукции – эти товары лидируют в экспортной структуре Узбекистана. Таким образом, торговое сальдо может увеличиться, обеспечить рост экспортных доходов и сократить потребности в иностранном заимствовании, которое узбекские власти традиционно не любят.

Что касается импортеров, то картина здесь неясна. В теории импорт должен подорожать, но хотя, как указывают местные экономисты, импортеры закладывали в свои операции “черный” курс доллара, удорожание импорта неизбежно, ведь в интересах импортеров было приобретение валюты по более дешевому курсу, и они воспользуются новым курсом для установления более высоких цен. Президентский указ предполагает значительную поддержку населению, чтобы избежать спекуляций (контроль за ценами на основные виды социально-значимых продовольственных товаров совместно с правоохранительными органами, оперативное насыщение региональных рынков страны продуктами питания за счет специального Фонда, повышение в 2017-2018 годах количества получателей социальных пособий). Как показывает опыт соседних стран, переживших девальвации (Россия и Казахстан, в первую очередь), административный контроль над ценами не всегда реалистичен. Хотя учитывая долгую командную природу управления экономикой в Узбекистане, здесь картина может быть немного эффективнее.

Как показывает опыт соседних стран, переживших девальвации (Россия и Казахстан, в первую очередь), административный контроль над ценами не всегда реалистичен. Хотя учитывая долгую командную природу управления экономикой в Узбекистане, здесь картина может быть немного эффективнее.

Президентский указ предусматривает дедолларизацию – кстати, этим процессом сегодня вовсю занимаются в Казахстане, пытаясь снизить долю долларовых вкладов у населения за счет более высоких процентных ставок для вкладов в местной валюте. Но так как банковские вклады в Узбекистане несильно развиты (а процентные ставки в сумах всегда были высокими из-за высокой инфляции), узбекские власти пытаются ограничить использование долларов в любых местных платежах. Такое ограничение в стране, куда идет значительный приток иностранной валюты от трудовых мигрантов, возможно только при ограничении наличного долларового оборота. Это власти предусмотрели, разрешив физическим лицам-резидентам Республики Узбекистан приобретать иностранную валюту только с зачислением ее на международные платежные карты и использовать их за границей без каких-либо ограничений. Такое ограничение серьезно расстроило узбекистанцев, которые предположили, что для возможности купить наличную валюту будет сохранен черный рынок – но это маловероятно, учитывая, что указ собирается серьезно бороться с валютными спекулянтами силами правоохранительных органов.

Такое ограничение серьезно расстроило узбекистанцев, которые предположили, что для возможности купить наличную валюту будет сохранен черный рынок – но это маловероятно, учитывая, что указ собирается серьезно бороться с валютными спекулянтами силами правоохранительных органов.

На самом деле высокая долларизация узбекской экономики была связана с наличием двух курсов. В идеальной картине – если курсы сравнялись и “черный” рынок ликвидирован – такой высокой потребности в осуществлении платежей в долларах не должно быть. Доля карточных платежей тоже выросла в последние годы, так как власти контролировали установление терминалов и обеспечение карточками широких слоев населения. Другим действенным методом была бы деноминация валюты – все же в бытовом плане было удобнее носить долларовые купюры, чем мешки с сумами.

Наконец, девальвация и устранение требования продажи экспортной выручки означает наконец-то удовлетворение интересов иностранных инвесторов. Для них объекты в Узбекистане, включая недвижимость, становятся привлекательнее по цене, так же как и более низкие производственные расходы, и они теперь они могут репатриировать свою прибыль без необходимости утверждать это на самом верху. Это существенное изменение, которое может увеличить приток прямых иностранных инвестиций (ПИИ) c текущих объемов в 2-4 млрд долларов ежегодно (Казахстан привлек с 1990 года более 250 млрд долл ПИИ). В среднесрочной перспективе приток ПИИ, конечно, увеличит волатильность курса сума и может даже вызвать укрепление сума. В любом случае валютные торги станут более объемными, и центральному банку будет труднее управлять курсом. Но это в отдаленной перспективе. В целом, финансовая реформа и точнее – банковская реформа давно ждут своей очереди, так же как и иностранные банки, для которых узбекских рынок привлекателен ввиду многочисленного населения и неразвитости рынка кредитования. И это необязательно западные инвесторы – высокий интерес проявляется со стороны Китая, России и даже Казахстана.

Это существенное изменение, которое может увеличить приток прямых иностранных инвестиций (ПИИ) c текущих объемов в 2-4 млрд долларов ежегодно (Казахстан привлек с 1990 года более 250 млрд долл ПИИ). В среднесрочной перспективе приток ПИИ, конечно, увеличит волатильность курса сума и может даже вызвать укрепление сума. В любом случае валютные торги станут более объемными, и центральному банку будет труднее управлять курсом. Но это в отдаленной перспективе. В целом, финансовая реформа и точнее – банковская реформа давно ждут своей очереди, так же как и иностранные банки, для которых узбекских рынок привлекателен ввиду многочисленного населения и неразвитости рынка кредитования. И это необязательно западные инвесторы – высокий интерес проявляется со стороны Китая, России и даже Казахстана.

Девальвация сума также поможет серьезно выровнять государственные финансы. Ведь государственный бюджет Республики Узбекистан верстается только с учетом госкурса и такое существенное изменение курса обеспечит мгновенный приток доходов бюджета (экспортные доходы в валюте увеличатся вдвое при пересчете на новый курс) и позволит осуществить больше социальных расходов – повысить заработные платы и пособия. А это только улучшит имидж власти, который, впрочем, уже улучшается.

А это только улучшит имидж власти, который, впрочем, уже улучшается.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Facebook Notice for EU!

You need to login to view and post FB Comments!

Total

Shares

Похожее

- валюта Узбекистана

- курс доллара к суму

- Узбекистан

О чем говорит укрепление сума? Мнение эксперта – Spot

С момента девальвации сума прошло девять месяцев: курс доллара подскочил к середине февраля, но затем национальная валюта начала уверенный рост. Как укрепление сума влияет на импортеров, производителей, инвесторов и население, какие несет в себе риски и возможности разъясняет эксперт Ильдус Камилов специально для Spot.

Ильдус Камилов

Эксперт по институциональным реформам и экономическому развитию, ранее — старший координатор исследований Центра экономических исследований

Реклама на Spot. uz

uz

В сентябре 2017 года была проведена девальвация сума и принципиально решены вопросы конвертации, что поставило вопрос о коренном пересмотре монетарной политики. В Концепции развития и осуществления денежно-кредитной политики Центральный банк определил основной целью на ближайшую перспективу обеспечение стабильности уровня цен на внутреннем рынке.

Как представляется, основными инструментами ЦБ на текущем этапе стали интервенции на валютном рынке и регулирование денежной массы. Это привело к заметному укреплению сума, что несет в себе как плюсы, так и минусы.

Свободное плавание

В рыночной экономике центральные банки используют разные инструменты для влияния на экономику, включая регулирование темпов инфляции. Среди них процентные ставки по кредитам, объем денежной массы, интервенции на валютном рынке и ряд других.

В Узбекистане по ряду причин возможность использования таких инструментов, с одной стороны, пока ограничена, а с другой — их влияние на макроэкономическую ситуацию может быть трудно прогнозируемым. Это ЦБ отмечает как в Концепции развития и осуществления денежно-кредитной политики, так и в отчете по итогам 2017 года и перспективам монетарной политики на 2018 год.

Это ЦБ отмечает как в Концепции развития и осуществления денежно-кредитной политики, так и в отчете по итогам 2017 года и перспективам монетарной политики на 2018 год.

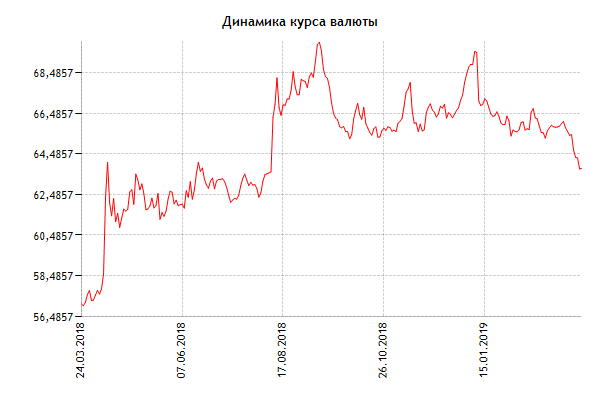

Курс доллара, изначально установленный на отметке 8100, к середине февраля вырос до 8188,33 сума. Затем сум начал укрепление — и 11 июня доллар стоил уже 7909 сумов.

На неделе с 4 по 10 июня коммерческие банки снизили курс покупки долларов до 7870−7880 сумов, что было индикатором ожиданий дальнейшего укрепления сума. Эти ожидания оправдались, и 8 июня доллар на бирже торговался ниже отметки 7900 сумов.

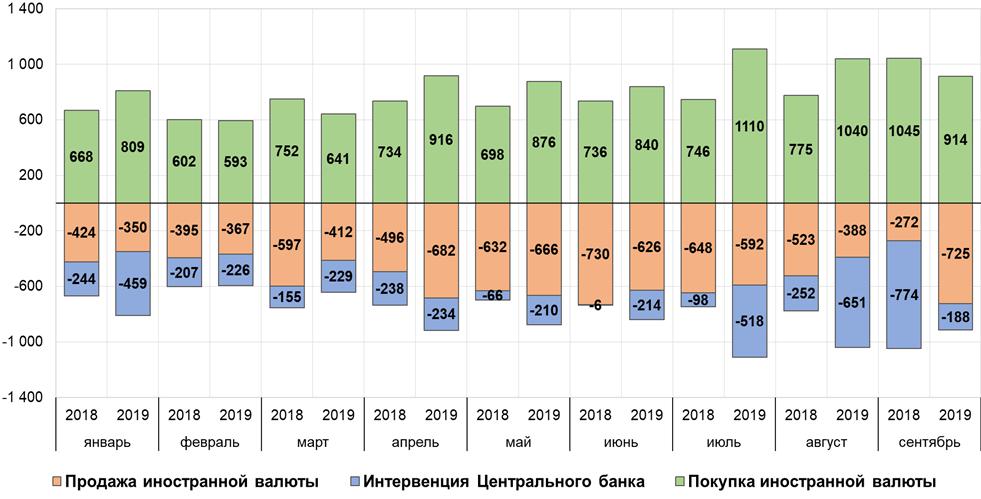

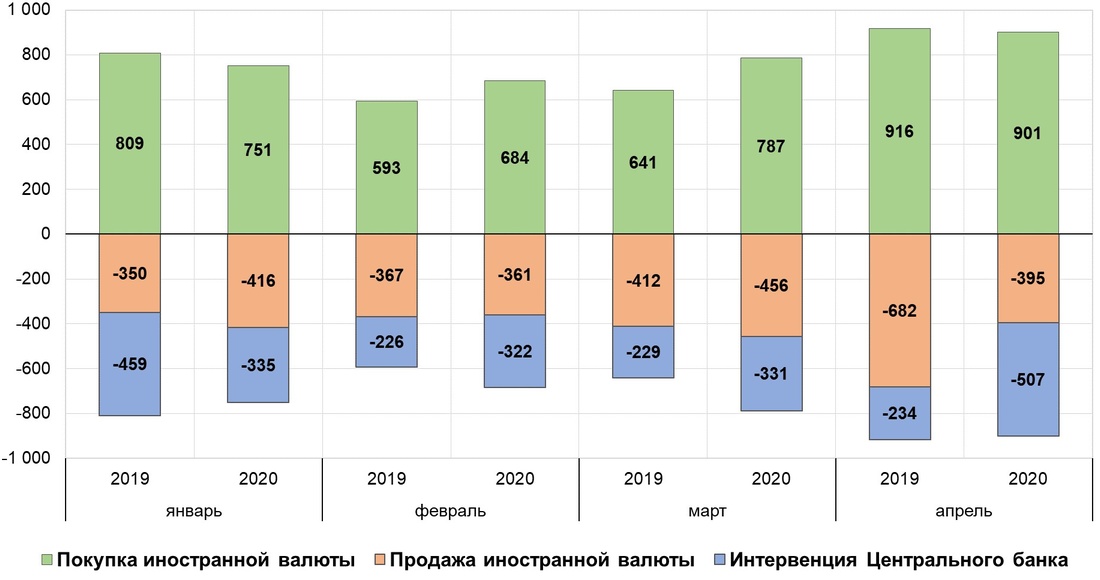

Интересен тот факт, что укрепление сума происходило на фоне повышенного спроса на иностранную валюту. Предприятия и население приобрели в январе-апреле валюты на сумму около 2,96 млрд долларов. Причем доля населения, включая частных предпринимателей, маргинальна.

В то же время продажа валюты экспортерами и населением, согласно отчетам ЦБ, расчетно составила около 1,94 млрд долларов. ЦБ, в свою очередь, с января по апрель приобрел 134,2 млн долларов, а продал — 978,5 млн долларов, что, по-видимому, было призвано сбалансировать рынок.

ЦБ, в свою очередь, с января по апрель приобрел 134,2 млн долларов, а продал — 978,5 млн долларов, что, по-видимому, было призвано сбалансировать рынок.

Вместе с тем, если в сентябре-декабре 2017 года ЦБ активно поддерживал коммерческие банки наличными деньгами, то в январе-апреле 2018-го, наоборот, сокращал наличные деньги в обращении.

В начале апреля 2018 года объем наличных денег в обращении вернулся к уровню августа 2017-го, то есть к уровню до девальвации сума. К началу мая вновь наметилось некоторое увеличение этого показателя.

Покупка и продажа долларов населением и предприятиями, в млн долларов США

Источник: данные ЦБ РУз

Курс доллара к узбекскому суму и объем наличных денег в обращении

Источник: данные ЦБ РУз

Для полноты понимания происходящего необходимо посмотреть, как будут меняться эти и другие индикаторы, в том числе под влиянием сезонных факторов и нововведений, таких как недавнее решение по валютным свопам. Тем не менее, некоторые промежуточные выводы можно делать уже сегодня.

Тем не менее, некоторые промежуточные выводы можно делать уже сегодня.

Слабость — в силе?

Укрепляющийся сум — хорошо это или плохо? Однозначного ответа, как это часто бывает в экономике, здесь нет. С одной стороны, укрепление сума — это фактор, отчасти способствующий сдерживанию инфляции. Так, в прошлые годы рост доллара всегда вел к увеличению инфляционных ожиданий у населения и бизнеса, поскольку это был один из немногих доступных для всех индикаторов состояния финансового рынка и экономики в целом.

С другой стороны, курс национальной валюты — один из важных факторов во внешней торговле и привлечении иностранных инвестиций. Все, кто более-менее знаком с закономерностями рыночной экономики, понимают, что укрепление сума ведет к повышению привлекательности импорта и может негативно влиять на экспорт.

Импортеры оказываются сегодня в выигрышной ситуации, поскольку на разнице курсов у них появляются дополнительные прибыли, даже если цена в сумах не меняется. Например, единица импортного товара стоит 2 доллара — 16 200 сумов по курсу 8 100. Допустим, его отпускная цена — 20 000 сумов или 2,47 доллара. То есть импортер получает 0,47 доллара дохода. Укрепление сума до 7900 приводит к тому, что при тех же 20 000 сумов доход импортера составит уже 0,58 доллара — вырастет на 4,6%.

Например, единица импортного товара стоит 2 доллара — 16 200 сумов по курсу 8 100. Допустим, его отпускная цена — 20 000 сумов или 2,47 доллара. То есть импортер получает 0,47 доллара дохода. Укрепление сума до 7900 приводит к тому, что при тех же 20 000 сумов доход импортера составит уже 0,58 доллара — вырастет на 4,6%.

Наличие конкуренции между импортерами может толкнуть оптовые цены на импорт вниз. Но в случае товаров народного потребления остается розница, операционные затраты которой могут расти в силу разных факторов (аренда, налоги, электроэнергия, транспортировка и т. д.), а значит, цены в сумах для конечного потребителя могут продолжать расти, пусть и меньшими темпами.

Производители, в особенности экспортеры, от укрепления сума могут как выиграть, так и проиграть. Для конкретного предприятия многое зависит от доли импортной составляющей в конечном продукте, динамики цен местных поставщиков, изменения цен и соотношения продаж на внутреннем и внешнем рынках, других факторов. Потому рассмотрим упрощенный пример.

Потому рассмотрим упрощенный пример.

Себестоимость единицы продукции у местного производителя составляет 10 000 сумов. По курсу 8 100 — это 1,24 доллара, а по курсу 7 900 — уже 1,27 доллара, то есть на 2,5% дороже. Пусть экспортная цена неизменна и составляет 2 доллара. Из-за укрепления сума экспортер получит на 4% меньше дохода в долларовом выражении — 0,73 вместо 0,76 доллара, и на 6,5% меньше, если продаст полученный доход по курсу 7 900 вместо 8 100. Если же себестоимость товара вырастет с 10 000 до 10 100 (всего на 1%), то доходы производителя, номинированные в сумах, упадут уже на 8%.

Причем экспортер будет вынужден продавать валюты больше, чем полученный им доход, поскольку необходимо восполнить оборотный капитал. Укрепляющийся сум означает сокращение оборотного капитала, которое предприятию придется компенсировать за счет прибылей. Следовательно, инвестиционные возможности экспортера будут снижаться.

Возможно, эти цифры не кажутся такими уж большими. Но чтобы оценить потенциальный масштаб выигрышей и проигрышей, достаточно посмотреть на приведенные выше расчеты в контексте текущих объемов импорта и экспорта.

Но чтобы оценить потенциальный масштаб выигрышей и проигрышей, достаточно посмотреть на приведенные выше расчеты в контексте текущих объемов импорта и экспорта.

Для иностранных инвесторов, нацеленных на долгосрочные инвестиции, важен несколько иной аспект. Национальная валюта может быть сильной или слабой, но главное — она должна быть относительно стабильной, а изменения курса — предсказуемыми.

Представим, что инвестор намерен в течение 1−2 лет вложить до 15 млн долларов в перспективный проект. Инвестиции делаются не сразу, а траншами и, соответственно, валюта конвертируется в сумы по мере необходимости. При постоянно укрепляющейся национальной валюте инвестор получит меньше сумов за каждый доллар, вложенный на последующих этапах проекта.

Если сум в течение года укрепился, например, на 10%, а цены на товары и услуги внутри страны остались прежними или даже выросли, то для инвестора это означает удорожание проекта. Появляется еще один фактор риска в дополнение к тем, с которыми обычно сталкивается любой проект. Другими словами, для иностранного инвестора, если только речь не о спекулятивных инвестициях, предпочтителен относительно стабильный сум с предсказуемой динамикой курса.

Другими словами, для иностранного инвестора, если только речь не о спекулятивных инвестициях, предпочтителен относительно стабильный сум с предсказуемой динамикой курса.

Риски сильного сума

Центральный банк, как и правительство в целом, приоритетом на 2018 год ставит сдерживание инфляции. Актуальность этой цели сомнений не вызывает. Вместе с тем, ужесточение денежно-кредитной политики, проводимое ЦБ с начала года, рождает определенные риски.

Пожалуй, одним из самых серьезных рисков на перспективу до конца года является возможная потеря конкурентных преимуществ во внешней торговле, полученных в результате девальвации сума в 2017 году.

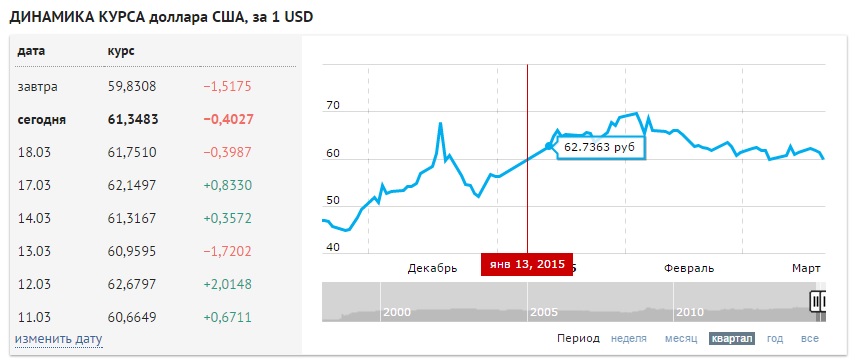

Россия и Казахстан, на которые приходится около ¼ внешнеторгового оборота Узбекистана, заметно девальвировали свои валюты в период 10−13 апреля, в то время как узбекский сум продолжает укрепление. Причем девальвация рубля и тенге были осуществлены на фоне растущих цен на нефть и, по-видимому, были скоординированы. Другими словами, Россия и Казахстан сознательно пошли на ослабление своих валют и намерены придерживаться этой политики до конца 2018 года.

Динамика курса доллара к рублю

Источник: ЦБ РФ

Динамика курса доллара к тенге

Источник: Нацбанк РК

Несмотря на предпринимаемые правительством Узбекистана усилия, налоговая база и экспортный потенциал остаются пока весьма сконцентрированными — основными плательщиками налогов и экспортерами являются крупные предприятия. Потенциально возможно повторение ситуации 2015−2016 годов, когда рубль, а за ним и тенге были резко девальвированы из-за падения цен на нефть, что негативно сказалось на экспорте Узбекистана.

Население в Узбекистане, включая предпринимателей, всегда предпочитало держать сбережения в валюте и других относительно ликвидных активах — домашний скот, недвижимость, автомобили (до определенного времени), золотые украшения и т. д. К сожалению, достоверные данные по объему, структуре и динамике таких сбережений не доступны, в том числе и из-за наличия теневого сектора в экономике. Тем не менее, наиболее вероятно, что значимая часть сбережений приходится именно на валюту в силу ее высокой ликвидности.

Укрепление сума ведет к обесцениванию таких сбережений и теоретически может стать стимулом для большей инвестиционной активности населения.

Однако объемы и направления инвестирования, а самое главное — продуктивность инвестиций в масштабах экономики, будут зависеть от множества факторов, которые обычно характеризуют деловую среду.

Например, для тех, кто предпочитает так называемые пассивные инвестиции, роль будут играть процентные ставки на депозиты в банках и доверие к банковской системе, или стоимость и перспективы роста цен на недвижимость. Те, кто задумывается о собственном бизнесе, будут оценивать доступность и стоимость кредитов, налоговый режим, наличие спроса, возможную доходность от инвестиций.

В деловой среде сохраняется еще много проблемных вопросов. Потому нельзя исключать, что в условиях отсутствия привлекательных опций для инвестирования население будет направлять сбережения на поддержание текущего уровня потребления.

Проще говоря, сбережения будут проедены — доходы растут медленнее, чем цены на товары и услуги.

Проще говоря, сбережения будут проедены — доходы растут медленнее, чем цены на товары и услуги.

Проще говоря, сбережения будут проедены — доходы растут медленнее, чем цены на товары и услуги.Еще один аспект, которому следует уделить внимание, это денежные переводы из-за рубежа. Рост денежных переводов оказывает двоякое влияние на экономику. С одной стороны, он может стимулировать инфляцию и потому требует фильтрации. С другой стороны, денежные переводы в последние годы стали важным фактором формирования сбережений населения, увеличения совокупного спроса и, соответственно, экономического роста.

Обычно во втором и третьем кварталах объем переводов заметно возрастает, что компенсирует укрепление сума. Тем не менее, население и экономика в целом получат меньше финансовых стимулов, что может сказаться на темпах экономического роста.

Вопрос, который вытекает из текущей ситуации, следующий. Является ли выбор между сокращением инфляции и ослаблением сума неизбежным выбором «между двух зол»? Возможно, так и есть, и укрепление сума — то самое меньшее зло на текущем этапе.

Тем не менее, сум должен быть стабилизирован на определенном уровне, и чем раньше это произойдет, тем лучше. Относительно стабильный курс позволит предприятиям скорректировать свои стратегии и оптимизировать схемы работы.

Asaka Bank

Всегда быстро и удобно

Услуги обменных пунктов:

- покупка наличной иностранной валюты за наличную валюту РУз

- продажа наличной иностранной валюты за наличную валюту РУз

- прием наличной иностранной валюты для зачисления на банковские счета, счета по вкладу физических лиц в иностранной валюте

- выдача наличной иностранной валюты с банковских счетов, счетов по вкладу физических лиц в иностранной валюте

- прием денежных знаков иностранных государств (группы иностранных государств) и денежных знаков ЦБ РУз, вызывающих сомнение в их подлинности, для направления на экспертизу

Обменные пункты

Где обменять валюту

Головной офис

100015, г. Ташкент, Мирабадский р-он, ул.Нукусская, д.67

Ташкент, Мирабадский р-он, ул.Нукусская, д.67

(+998 78) 120-81-98

(+998 78) 120-82-47

Ташкентский областной филиал

100031, г.Ташкент, Яккасарайский р-он, ул.Кохинур, д.40

(+998 78) 120-84-04

(+998 78) 120-74-10

Ташкентский городской филиал

100025, г.Ташкент, Яккасарайский р-он, ул.А.Каххара, д.73

(+998 78) 120-83-00

(+998 78) 120-83-02

Автотранспортный филиал

100100, г.Ташкент, Яккасарайский р-он, ул.Мукими, д.9

(+998 78) 120-39-01

(+998 78) 120-39-01

avtotransport@asakabank. uz

uz

Мини-банк «Альянс»

100027, г.Ташкент, Шайхантаурский р-он, ул.А.Ходжаева, д.1

03712386983

03712386984

Курс и конвертер валют

Курс валют

| Валюта | Покупка | Продажа |

| USD | 9 380,00 | 9 450,00 |

|---|---|---|

| EUR | 10 300,00 | 10 450,00 |

| GBP | 11 700,00 | 11 830,00 |

| CHE | 9 450,00 | 9 570,00 |

| JPY | 870,00 | 880,00 |

| RUB | 115,00 | 150,00 |

| UZS | 1,00 | 1,00 |

| Валюта | |

| USD | 9 446,65 |

|---|---|

| EUR | 10 332,75 |

| GBP | 11 608,04 |

| CHE | 9 535,33 |

| JPY | 87,53 |

| RUB | 146,19 |

Данные на 01. 08.19. Информация носит справочный характер и может расходиться с курсами в отделениях.

08.19. Информация носит справочный характер и может расходиться с курсами в отделениях.

Конвертер валют

USDEURGBPCHEJPYRUBUZS

USDEURGBPCHEJPYRUBUZS

Офисы и банкоматы

Адреса отделений и банкоматов банка «Асака» на карте, а также график работы, телефоны.

Перейти

Динамика курса валют

Пресс-центр

05

Июля

Банк Асака объявляет отбор наилучшего предложения на закупку товаров и услуг для собственных нужд банка

Подробнее

05

Июля

Банк Асака объявляет отбор наилучшего предложения на закупку товаров и услуг для собственных нужд банка

Подробнее

05

Июля

Банк Асака объявляет отбор наилучшего предложения на закупку товаров и услуг для собственных нужд банка

Подробнее

05

Июля

Банк Асака объявляет отбор наилучшего предложения на закупку товаров и услуг для собственных нужд банка

Подробнее

05

Июля

Банк Асака объявляет отбор наилучшего предложения на закупку товаров и услуг для собственных нужд банка

Подробнее

05

Июля

Банк Асака объявляет отбор наилучшего предложения на закупку товаров и услуг для собственных нужд банка

Подробнее

05

Июля

Банк Асака объявляет отбор наилучшего предложения на закупку товаров и услуг для собственных нужд банка

Подробнее

05

Июля

Банк Асака объявляет отбор наилучшего предложения на закупку товаров и услуг для собственных нужд банка

Подробнее

05

Июля

Банк Асака объявляет отбор наилучшего предложения на закупку товаров и услуг для собственных нужд банка

Подробнее

05

Июля

Банк Асака объявляет отбор наилучшего предложения на закупку товаров и услуг для собственных нужд банка

Подробнее

05

Июля

Банк Асака объявляет отбор наилучшего предложения на закупку товаров и услуг для собственных нужд банка

Подробнее

Правительственный портал Республики Узбекистан

Конституция Республики Узбекистан

Единый портал интерактивных государственных услуг

Центральный банк Республики Узбекистан

Торгово-промышленная палата Узбекистана

«Валютная» оговорка в договорах имущественного страхования

Термин «валютная» оговорка обычно применяется, когда говорят об условии договора, которое определяет валюту платежа. Речь в этой публикации пойдет о договорах страхования имущества, в которых стороны, явно или неявно ссылаясь на статью 245 Гражданского кодекса Республики Узбекистан, установили, что «выплата страхового возмещения производится в сумах по курсу Центрального банка РУз на день платежа» или иное аналогичное условие.

Речь в этой публикации пойдет о договорах страхования имущества, в которых стороны, явно или неявно ссылаясь на статью 245 Гражданского кодекса Республики Узбекистан, установили, что «выплата страхового возмещения производится в сумах по курсу Центрального банка РУз на день платежа» или иное аналогичное условие.

Страховая сумма при этом также устанавливается в долларах США или иных условных единицах. Такая оговорка в договоре определяет не валюту платежа, а условные единицы, в которых выражаются денежные обязательства. Валютой же платежа является сум. Поэтому слово «валютная» в заголовке статьи взято в кавычки.

В последнее время возросло количество споров, связанных с подобными оговорками в автотранспортном страховании, страховании лиц, выезжающих за рубеж, а также страховании строительно-монтажных рисков.

В личном страховании этих проблем не возникает. В соответствии со статьей 921 ГК РУз по договору личного страхования страховщик обязан выплатить страховую сумму, т. е. конкретно указанную в договоре сумму, которая может быть выражена, в том числе в условных единицах. Иная ситуация в договоре имущественного страхования — сумма выплаты не определена в договоре конкретно. Более того, при заключении договора она неизвестна. Страховая сумма, в каких бы единицах она ни была выражена, определяет лишь предел, выше которого убытки не подлежат возмещению. Именно с этим связаны рассмотренные здесь проблемы.

е. конкретно указанную в договоре сумму, которая может быть выражена, в том числе в условных единицах. Иная ситуация в договоре имущественного страхования — сумма выплаты не определена в договоре конкретно. Более того, при заключении договора она неизвестна. Страховая сумма, в каких бы единицах она ни была выражена, определяет лишь предел, выше которого убытки не подлежат возмещению. Именно с этим связаны рассмотренные здесь проблемы.

Возмещение вреда, причиненного имуществу (при страховании имущества и ответственности за повреждение имущества)

Прежде всего, следует сказать, что «валютная» оговорка в той форме, в которой она обычно применяется в договорах имущественного страхования, не соответствует и, более того, противоречит закону. Пусть, например, условие договора согласовано сторонами в такой форме: «Выплата страхового возмещения производится в сумах по курсу ЦБ РУз на день платежа». На первый взгляд, кажется, что эта формулировка в точности повторяет статью 245 ГК РУз, однако более внимательный анализ показывает, что это не так. В статье 245 ГК РУз указано, что денежное обязательство может подлежать оплате в сумах в сумме, эквивалентной определенной сумме в иностранной валюте (у.е.). Ключевым здесь является слово «определенной», т.е. сумма в иностранной валюте, подлежащая оплате в сумах, должна быть определена в договоре. В личном страховании это так и есть, а в имущественном — сумма не определена, а определима, т.е. будет определена при наступлении страхового случая. Но статья 245 ГК РУз требует ее определенности при заключении договора, а не определимости. Значит, указание в договоре на то, что не определенная еще при его заключении сумма подлежит оплате в рублях по курсу ЦБ РУз, не соответствует правилу статьи 245 ГК РУз.

В статье 245 ГК РУз указано, что денежное обязательство может подлежать оплате в сумах в сумме, эквивалентной определенной сумме в иностранной валюте (у.е.). Ключевым здесь является слово «определенной», т.е. сумма в иностранной валюте, подлежащая оплате в сумах, должна быть определена в договоре. В личном страховании это так и есть, а в имущественном — сумма не определена, а определима, т.е. будет определена при наступлении страхового случая. Но статья 245 ГК РУз требует ее определенности при заключении договора, а не определимости. Значит, указание в договоре на то, что не определенная еще при его заключении сумма подлежит оплате в рублях по курсу ЦБ РУз, не соответствует правилу статьи 245 ГК РУз.

Конечно, «не соответствует» статье 245 ГК РУз еще не означает «противоречит» ей. Посмотрим, однако, как соотносится подобная оговорка с другими нормами. Если мы установили в договоре, что определимая в дальнейшем сумма подлежит оплате в сумах по курсу ЦБ РУз, то мы должны определить и валюту, в которой эта сумма будет в дальнейшем определена. Предположим, указание страховой суммы в определенной валюте указывает и на валюту, в которой будут определяться убытки. Таким образом, обязательство по выплате страхового возмещения будет звучать так: «При наступлении страхового случая убытки выражаются в долларах США (немецких марках и т.д.), а выплата возмещения производится в сумах по курсу ЦБ РУз на момент платежа». Стоит заметить, что все обязательства, кроме тех, которые предусматривают непосредственное использование валюты при расчетах (статья 245 ГК РУз), и тех, в которых установлена определенная сумма в иностранной валюте, подлежащая оплате в сумах по курсу ЦБ РУз (статья 245 ГК РУз), должны быть выражены в сумах. В частности, обязательство по уплате не определенной, а определимой суммы не может быть выражено ни в чем ином, кроме сумов. Условие договора, в котором установлено, что определимая сумма выражается в иностранной валюте и подлежит оплате в сумах по курсу, противоречит пункту 1 статьи 317 ГК РУз.

Предположим, указание страховой суммы в определенной валюте указывает и на валюту, в которой будут определяться убытки. Таким образом, обязательство по выплате страхового возмещения будет звучать так: «При наступлении страхового случая убытки выражаются в долларах США (немецких марках и т.д.), а выплата возмещения производится в сумах по курсу ЦБ РУз на момент платежа». Стоит заметить, что все обязательства, кроме тех, которые предусматривают непосредственное использование валюты при расчетах (статья 245 ГК РУз), и тех, в которых установлена определенная сумма в иностранной валюте, подлежащая оплате в сумах по курсу ЦБ РУз (статья 245 ГК РУз), должны быть выражены в сумах. В частности, обязательство по уплате не определенной, а определимой суммы не может быть выражено ни в чем ином, кроме сумов. Условие договора, в котором установлено, что определимая сумма выражается в иностранной валюте и подлежит оплате в сумах по курсу, противоречит пункту 1 статьи 317 ГК РУз.

Не раз приходилось слышать от страховщиков, какая разница, определенная сумма или определимая сумма — смысл то понятен и у клиентов имеется потребность именно в такой форме выражения обязательства. Ответ на это так же прост, как и вопрос. Гражданское право — очень точная дисциплина, и тем, кто это забывает, напоминают об этом в суде. Что же касается удовлетворения потребности клиентов, то она может быть удовлетворена и без нарушения закона. Гражданское право — еще и очень систематизированная дисциплина. За последние две тысячи лет не нашлось еще такой потребности хозяйственного оборота, которую нельзя было бы удовлетворить в рамках действующего закона.

Ответ на это так же прост, как и вопрос. Гражданское право — очень точная дисциплина, и тем, кто это забывает, напоминают об этом в суде. Что же касается удовлетворения потребности клиентов, то она может быть удовлетворена и без нарушения закона. Гражданское право — еще и очень систематизированная дисциплина. За последние две тысячи лет не нашлось еще такой потребности хозяйственного оборота, которую нельзя было бы удовлетворить в рамках действующего закона.

Проблема легко решается и в данном случае. Действительно, ведь речь идет об убытках. Исчерпывающее правило определения убытков приведено в статье 356 ГК РУз. Речь в этой норме идет не о валюте платежа, а о ценах, что гораздо разумнее, так как реальные убытки страхователя зависят вовсе не от курса доллара, а от тех цен, которые существуют в данный момент в данном месте. Курс доллара может расти, а цены, выраженные в долларах США, падать. Поэтому, если цены на данный вид имущества, работы или услуги устанавливаются участниками рынка в долларах, то существенным является не только курс доллара, но и уровень цен. Реальные расходы, которые страхователь должен понести, нужно определять по ценам на тот момент, когда эти расходы понесены или будут понесены, и только к этим ценам, если они выражены в долларах, применять курс ЦБ. Незаконная «валютная» оговорка, о которой здесь идет речь, требуется страхователям для защиты от инфляции, но статья 356 ГК РУз дает нам гораздо более правильный и вполне законный способ защиты. Инфляция зависит не от курса доллара, а от уровня цен — курс доллара лишь приблизительно ему соответствует.

Реальные расходы, которые страхователь должен понести, нужно определять по ценам на тот момент, когда эти расходы понесены или будут понесены, и только к этим ценам, если они выражены в долларах, применять курс ЦБ. Незаконная «валютная» оговорка, о которой здесь идет речь, требуется страхователям для защиты от инфляции, но статья 356 ГК РУз дает нам гораздо более правильный и вполне законный способ защиты. Инфляция зависит не от курса доллара, а от уровня цен — курс доллара лишь приблизительно ему соответствует.

Из всего этого следует простой вывод. Для удовлетворения потребности клиента в защите своих интересов от инфляции в договорах (или в Правилах) имущественного страхования следует либо оговаривать цены, по которым будут рассчитываться убытки, либо указывать на то, что при расчете суммы возмещения будут использованы правила статьи 356 ГК РУз. При этом надо помнить следующее. В большинстве случаев убытки — это расходы, которые страхователь понес или должен будет понести, и размер возмещения существенно зависит от того, произведены страхователем расходы к моменту выплаты или нет.

Если страхователь к моменту выплаты возмещения уже понес расходы в сумах (случай, когда расходы произведены непосредственно в валюте, рассмотрен отдельно), то для расчета убытков имеется твердая сумма в сумах, которую и следует выплачивать. В данном случае отсутствует сама сумма, к которой следовало бы применить «валютную» оговорку, даже если она и имеется в договоре (или в Правилах). Часто, особенно в автостраховании, бывает так: ремонтное предприятие произвело ремонт, выписан счет в долларах США с оплатой в сумах по курсу на момент оплаты, и этот счет оплачен страхователем в сумах по соответствующему курсу. Страхователь требует выплаты возмещения по долларовому счету в сумах, но по курсу на момент выплаты возмещения. Это требование совершенно неправомерно, т.к. страхователь произвел расходы в сумах и точная сумма понесенных им убытков уже известна. Защиту страхователя от инфляции при задержке выплаты возмещения обеспечивает в этом случае статья 356 ГК РУз, а не «валютная» оговорка.

Если же расходы еще не произведены, а их лишь предстоит произвести, то очень многое зависит от цен, которые применяются в данном регионе. Например, в автомобильном бизнесе цены на ремонт иномарок выражаются либо в немецких марках, либо в долларах США, а цены на ремонт отечественных машин на некоторых автостанциях сумовые, а на некоторых — «валютные». Если в данном регионе цены, по которым работает рынок соответствующих товаров, работ, услуг, сумовые, также следует забыть о «валютной» оговорке. Лишь в том случае, когда на рынке данного региона цены «валютные» и расчет предстоящих расходов произведен и уже определена сумма в у.е. с оплатой в сумах по курсу на момент оплаты, выплата возмещения может производиться в сумах по курсу данной у.е. на момент выплаты.

Итак, при определении размера выплаты убытки оцениваются по ценам данного региона, взятым на момент, который определен в договоре. Если этот момент в договоре не определен, то применяется правило статьи 245 ГК РУз. При этом «валютную» оговорку можно применять лишь в отношении возмещения уже определенных (оцененных в у. е.), но еще не произведенных расходов и только тогда, когда в данном регионе цены на рынке соответствующих товаров, работ, услуг выражены в соответствующих у.е.

е.), но еще не произведенных расходов и только тогда, когда в данном регионе цены на рынке соответствующих товаров, работ, услуг выражены в соответствующих у.е.

Страхование выше действительной стоимости (при страховании имущества и предпринимательского риска)

«Валютная» оговорка в договорах имущественного страхования, естественно, сопровождается страховой суммой, выраженной в соответствующих у.е. Страховщики попадают при этом в налоговую ловушку. Действительно, в соответствии со статьей 934 ГК РУз страховая стоимость имущества или предпринимательского риска определяется на момент заключения договора страхования. В соответствии со статьями 8, 11 Закона «О бухгалтерском учете» страховая стоимость имущества или предпринимательского риска, как и любое другое имущество и обязательства, подлежит оценке в сумах. Таким образом, даже если на рынке в данном регионе данное имущество либо товары, работы, услуги, в отношении которых страхуется предпринимательский риск, оцениваются в у. е., то страховая стоимость оценивается в сумах по курсу на момент заключения договора страхования. Однако убытки выражаются в у.е., и в конце периода действия договора страхования может оказаться, что убытки, выраженные в сумах по курсу на момент оплаты, выше страховой стоимости, выраженной в сумах по курсу на момент заключения договора. В соответствии со статьей 938 ГК РУз выплата в части, превышающей страховую стоимость, незаконна и не подлежит исключению из облагаемой прибыли страховщика.

е., то страховая стоимость оценивается в сумах по курсу на момент заключения договора страхования. Однако убытки выражаются в у.е., и в конце периода действия договора страхования может оказаться, что убытки, выраженные в сумах по курсу на момент оплаты, выше страховой стоимости, выраженной в сумах по курсу на момент заключения договора. В соответствии со статьей 938 ГК РУз выплата в части, превышающей страховую стоимость, незаконна и не подлежит исключению из облагаемой прибыли страховщика.

Между тем и эта проблема решается несложно. Нужно только систематически подойти к действующему законодательству. В самом деле, рассмотрим характерный пример. Автомобиль стоит $10 тыс. и застрахован на эту же сумму. При заключении договора страхования курс доллара был равен 1100 сумам за доллар, т.е. страховая стоимость автомашины составляет 11 млн. сумов. Автомашину угнали, когда курс доллара стал 1122 сума за доллар, т.е. реальные убытки страхователя составили 11,22 млн. сумов. Получается, что часть реальных убытков в сумме 220 тыс. сумов возмещению не подлежит. Это действительно так, если рассматривать этот договор страхования только как договор страхования на случай утраты имущества. Действительно, если отвлечься от долларов США, то застрахованная автомашина стоила 11 млн. сумов. Она утрачена, т.е. утрата самой автомашины принесла страхователю убытки в сумме 11 млн. сумов. Убытки в сумме 220 тыс. сумов вызваны не утратой автомашины, а инфляцией, т.е. тем, что реальные убытки при утрате автомашины оказались выше ее страховой стоимости. При заключении договора страхования этот риск существовал наряду с риском утраты автомашины и страховщик принял на себя обязательство по защите интересов страхователя не только на случай утраты автомашины, но и на случай того, что реальные убытки в результате утраты превысят страховую стоимость автомашины.

сумов возмещению не подлежит. Это действительно так, если рассматривать этот договор страхования только как договор страхования на случай утраты имущества. Действительно, если отвлечься от долларов США, то застрахованная автомашина стоила 11 млн. сумов. Она утрачена, т.е. утрата самой автомашины принесла страхователю убытки в сумме 11 млн. сумов. Убытки в сумме 220 тыс. сумов вызваны не утратой автомашины, а инфляцией, т.е. тем, что реальные убытки при утрате автомашины оказались выше ее страховой стоимости. При заключении договора страхования этот риск существовал наряду с риском утраты автомашины и страховщик принял на себя обязательство по защите интересов страхователя не только на случай утраты автомашины, но и на случай того, что реальные убытки в результате утраты превысят страховую стоимость автомашины.

Иными словами, если на данном рынке стоимость страхуемого имущества выражается в у.е., то при страховании со страховой суммой, выраженной в у.е., страховщик предоставляет страхователю защиту не только на случай утраты имущества, но и на тот случай, что действительная стоимость утраченной автомашины превысит ее страховую стоимость. Аналогично, естественно, обстоит дело и для предпринимательского риска. Иными словами, в одном договоре страхуются не один, а два риска, а страховая сумма устанавливается агрегатно по обоим рискам.

Аналогично, естественно, обстоит дело и для предпринимательского риска. Иными словами, в одном договоре страхуются не один, а два риска, а страховая сумма устанавливается агрегатно по обоим рискам.

Возникает естественный вопрос о наличии у страховщика лицензии на страхование этого дополнительного риска. Ответ следующий. Если в Правилах страхования, представленных в орган страхового надзора при получении лицензии, прямо предусмотрена возможность выражать страховую сумму в у.е. или в иностранной валюте, то страховщику вообще не о чем беспокоиться. В Правилах страхования, представленных для получения лицензии, определяются те страховые риски, в отношении которых страховщик вправе предоставлять страховую защиту. Прямое разрешение в Правилах страхования, прошедших лицензирование, не может быть истолковано иначе, чем разрешение страховщику страховать, в том числе и на случай превышения действительной стоимости над страховой стоимостью. Для того, чтобы не возникало налоговых проблем, исполнительному органу страховщика, утвердившему Правила страхования, следует внести в Правила такую, например, оговорку: «При страховании риска утраты имущества страховая защита предоставляется также и на случай превышения действительной стоимости над страховой стоимостью». Оговорка может быть и иной — важно то, чтобы это было указано в Правилах. Это изменение в Правилах следует отправить в орган страхового надзора, но нет нужды дожидаться ответа — никаких изменений в объектах страхования или страховых рисков эта оговорка не содержит.

Оговорка может быть и иной — важно то, чтобы это было указано в Правилах. Это изменение в Правилах следует отправить в орган страхового надзора, но нет нужды дожидаться ответа — никаких изменений в объектах страхования или страховых рисков эта оговорка не содержит.

Ситуация является иной, если в Правилах страхования, прошедших лицензирование, отсутствует прямое разрешение выражать страховую сумму в у.е. В этом случае приведенную выше оговорку просто необходимо срочно внести в Правила и отправить в орган страхового надзора. Однако, в отличие от предыдущего случая, эта оговорка будет расширять перечень страховых рисков по сравнению с разрешенным, и с заключением новых договоров страхования следует подождать до получения положительного ответа из органа страхового надзора.

Как быть, если соответствующей оговорки в Правилах нет, прямого разрешения выражать страховую сумму в сумах Правила также не содержат, а выплаты с превышением над страховой стоимостью производились, и они выявлены налоговым органом? Логика защиты должна быть той же — фактически страхуется не только риск утраты, но и риск превышения действительной стоимости над страховой стоимостью. При такой схеме защиты налоговая инспекция не вправе непосредственно доначислить облагаемую прибыть, т.к. разница между страховой стоимостью и выплатой все же является страховым возмещением, но по другому риску. Тот факт, что страхование данного риска не предусмотрено в Правилах страхования и производилось страховщиком с выходом за пределы, установленные лицензией, свидетельствует только о том, что договоры страхования в соответствующей части могут быть признаны судом недействительными в соответствии со статьей 116 ГК РУз. Иными словами, прежде чем принять решение о наличии в действиях страховщика налогового правонарушения, налоговый орган должен подать иск в суд и в соответствии со статьей 116 ГК РУз доказать, что страхователь знал или заведомо должен был знать о незаконности соответствующих сделок. Однако до признания судом соответствующей сделки недействительной налоговое правонарушение в действиях страхователя отсутствует.

При такой схеме защиты налоговая инспекция не вправе непосредственно доначислить облагаемую прибыть, т.к. разница между страховой стоимостью и выплатой все же является страховым возмещением, но по другому риску. Тот факт, что страхование данного риска не предусмотрено в Правилах страхования и производилось страховщиком с выходом за пределы, установленные лицензией, свидетельствует только о том, что договоры страхования в соответствующей части могут быть признаны судом недействительными в соответствии со статьей 116 ГК РУз. Иными словами, прежде чем принять решение о наличии в действиях страховщика налогового правонарушения, налоговый орган должен подать иск в суд и в соответствии со статьей 116 ГК РУз доказать, что страхователь знал или заведомо должен был знать о незаконности соответствующих сделок. Однако до признания судом соответствующей сделки недействительной налоговое правонарушение в действиях страхователя отсутствует.

Возмещение расходов, произведенных в иностранной валюте

Еще один вид споров возникает при страховании медицинских расходов лиц, выезжающих за рубеж, когда страхователь сам оплачивает лечение за границей, а страховщик возмещает произведенные расходы по возвращении страхователя в республику. Возмещение подлежит выплате, естественно, в сумах. Спор возникает из-за даты, на которую следует рассчитывать сумовый эквивалент суммы, израсходованной в иностранной валюте.

Возмещение подлежит выплате, естественно, в сумах. Спор возникает из-за даты, на которую следует рассчитывать сумовый эквивалент суммы, израсходованной в иностранной валюте.

В подобных случаях ответ также находится несложно, если, ничего не выдумывая, правильно применить законодательство. Страхователь, выезжая за рубеж, обладал имуществом — иностранной валютой. Страховщик застраховал риск утраты этой валюты из-за необходимости лечения за рубежом. Страхователь заплатил за лечение и понес убытки, которые страховщик обязан возместить. Имущество, утраченное страхователем, имеет цену в сумах — для каждого из видов валют эта цена (курс) устанавливается ЦБ РУз на каждый день. Для того, чтобы определить величину убытков, обратимся к той норме закона, которая этот вопрос регулирует, — к статье 356 ГК РУз. В ней указано, по каким ценам рассчитываются убытки. Осталось применить статью 245 ГК РУз и определить тот день, на который должен быть рассчитан сумовый эквивалент.

Возможно несколько вариантов. Если в договоре (Правилах) страхования предусмотрено, на какой момент рассчитываются убытки, то курс берется на этот момент. Если ни в договоре, ни в Правилах соответствующего указания нет, применяется курс на момент выплаты. Если спор решается в суде, то применяется курс на момент подачи иска или на момент вынесения решения в зависимости от усмотрения суда. Как мы видим, правильный подход, а именно применение статьи 245 ГК РУз позволяет и здесь быстро найти решение.

Если в договоре (Правилах) страхования предусмотрено, на какой момент рассчитываются убытки, то курс берется на этот момент. Если ни в договоре, ни в Правилах соответствующего указания нет, применяется курс на момент выплаты. Если спор решается в суде, то применяется курс на момент подачи иска или на момент вынесения решения в зависимости от усмотрения суда. Как мы видим, правильный подход, а именно применение статьи 245 ГК РУз позволяет и здесь быстро найти решение.

Совершенно аналогичной является ситуация, когда страхователь на законном основании произвел расходы в иностранной валюте на территории республики. Например, при ДТП, когда обе автомашины принадлежат иностранным компаниям, виновник и потерпевший вправе рассчитаться между собой в иностранной валюте. Если ответственность виновника застрахована у отечественного страховщика и виновник аварии с согласия страховщика рассчитался с потерпевшим в валюте, то страховщик все же не имеет права производить выплату возмещения в той же валюте — он должен возместить убытки, возникшие у страхователя (виновника ДТП) в сумах. Сумовый эквивалент рассчитывается по курсу, взятому на день, определенный с помощью статьи 245 ГК РУз.

Сумовый эквивалент рассчитывается по курсу, взятому на день, определенный с помощью статьи 245 ГК РУз.

|

| Мобильная версия Импрессум |

32

32  79

79  31

31 75

75  35

35  40

40 62

62  17

17 62

62  56

56 89

89  57

57 75

75 Узбекистан — Торговое финансирование

Он охватывает способы оплаты и информацию о банковских системах, валютном контроле, а также банковских операциях в США и корреспондентских отношениях.

Способы оплаты

Наиболее распространенными способами оплаты в Узбекистане являются телеграфный перевод и аккредитивы. Клиенты могут открывать карты Visa, Mastercard и China Union Pay в местных банках для международных платежей и путешествий, а также использовать местные карты UzCard и Humo для платежей в национальной валюте. Сотрудничество UzCard и Humo с Visa, Mastercard и China Union Pay привело к их сближению посредством выпуска кобейджинговых карт (UzCard-Mastercard, UzCard-Union Pay, Humo-Visa, Humo-Mastercard, Humo-Union Pay), которые могут использовать как для местных, так и для международных платежей. В апреле 2021 года Uzcard и Humo подписали меморандум о сотрудничестве для интеграции своих инфраструктур, чтобы их терминалы начали принимать карты обоих типов.

Клиенты могут открывать карты Visa, Mastercard и China Union Pay в местных банках для международных платежей и путешествий, а также использовать местные карты UzCard и Humo для платежей в национальной валюте. Сотрудничество UzCard и Humo с Visa, Mastercard и China Union Pay привело к их сближению посредством выпуска кобейджинговых карт (UzCard-Mastercard, UzCard-Union Pay, Humo-Visa, Humo-Mastercard, Humo-Union Pay), которые могут использовать как для местных, так и для международных платежей. В апреле 2021 года Uzcard и Humo подписали меморандум о сотрудничестве для интеграции своих инфраструктур, чтобы их терминалы начали принимать карты обоих типов.

Ahbor-reyting — это местное кредитное рейтинговое агентство, но все компании, которые хотят, чтобы их воспринимали всерьез, стремятся получить кредитные рейтинги от Moody’s, Fitch Group и S&P Global Ratings.

Для получения дополнительной информации о способах оплаты или других вариантах торгового финансирования, пожалуйста, прочитайте Руководство по торговому финансированию.

Банковские системы

В Узбекистане 33 коммерческих банка: 10 полностью государственных, 5 частных, 22 банка в форме акционерного общества (из них 8 с государственным участием) и 7 банков с иностранным участием. столица. Общее количество филиалов банков по всей стране – 906. Банковская система в Узбекистане остается под жестким контролем государства посредством сложного набора регулирующих актов, указов, постановлений и практик. Большая часть банковских активов остается в банках, принадлежащих или контролируемых государством, и большинство кредитов направляются или направляются государством на развитие определенных заранее выбранных отраслей промышленности. Нынешнее состояние банковской системы ограничивает роль банков в качестве финансовых посредников, что препятствует возможности граждан или частных компаний получать кредиты и другие банковские услуги. МВФ пришел к выводу, что, хотя узбекские банки имеют ограниченный риск по отношению к российским банкам, находящимся под санкциями, сокращение объемов торговли и денежных переводов может привести к увеличению неработающих кредитов, а кредитные портфели по-прежнему характеризуются высокой концентрацией и валютными рисками, при этом наибольшие риски связаны, главным образом, с государственными предприятия в собственности. В мае 2020 г. было объявлено о крупномасштабной программе реформирования банковской отрасли с целью приватизации 60 % банковской отрасли к 2025 г. Список банков, которые будут приватизированы в 2022 и 2023 гг., см. в разделе «Рыночные возможности»9.1147

МВФ пришел к выводу, что, хотя узбекские банки имеют ограниченный риск по отношению к российским банкам, находящимся под санкциями, сокращение объемов торговли и денежных переводов может привести к увеличению неработающих кредитов, а кредитные портфели по-прежнему характеризуются высокой концентрацией и валютными рисками, при этом наибольшие риски связаны, главным образом, с государственными предприятия в собственности. В мае 2020 г. было объявлено о крупномасштабной программе реформирования банковской отрасли с целью приватизации 60 % банковской отрасли к 2025 г. Список банков, которые будут приватизированы в 2022 и 2023 гг., см. в разделе «Рыночные возможности»9.1147

Валютный контроль

Узбекистан принял Статью VIII Статей соглашения МВФ в октябре 2003 года и, таким образом, обязался обеспечить конвертируемость валюты для операций по текущим счетам. Однако полное выполнение обязательств страны по этой статье началось только в сентябре 2017 года, когда Правительство устранило разницу между искусственно заниженным официальным курсом и курсом черного рынка и официально разрешило неограниченные безналичные валютные операции для предприятий.

Однако полное выполнение обязательств страны по этой статье началось только в сентябре 2017 года, когда Правительство устранило разницу между искусственно заниженным официальным курсом и курсом черного рынка и официально разрешило неограниченные безналичные валютные операции для предприятий.

Формально иностранным инвесторам гарантируется перевод денежных средств в иностранной валюте в Узбекистан и из Узбекистана без ограничений при условии уплаты ими всех налогов и других финансовых обязательств в соответствии с законодательством. Местные органы власти могут остановить репатриацию средств иностранного инвестора в случаях неплатежеспособности и банкротства, преступных действий иностранного инвестора или по указанию арбитража или решения суда.

Валютная политика ЦБ теперь носит рыночный характер, хотя ЦБ по-прежнему будет сглаживать резкие колебания обменного курса, возникающие из-за краткосрочных несоответствий между спросом и предложением. Дальнейшие планы развития валютного рынка включают постепенное допущение колебаний обменного курса в более широком диапазоне, а также введение валютных свопов, опционов, фьючерсов и других финансовых инструментов. Центральный банк недавно объявил о своем намерении повысить гибкость обменного курса, чтобы помочь приспособиться к внутренним и внешним потрясениям.

Дальнейшие планы развития валютного рынка включают постепенное допущение колебаний обменного курса в более широком диапазоне, а также введение валютных свопов, опционов, фьючерсов и других финансовых инструментов. Центральный банк недавно объявил о своем намерении повысить гибкость обменного курса, чтобы помочь приспособиться к внутренним и внешним потрясениям.

Банки США и местные банки-корреспонденты

Национальный банк Узбекистана (НБУ) и Sanoat Qurilish Bank (Промышленно-строительный банк) имеют корреспондентские отношения с Citibank, Bank of New York Mellon и JP Morgan Chase. Эксимбанк США открыл кредитную линию в НБУ. Только банк JP Morgan Chase пока открыл представительство в Узбекистане.

Лучший курс обмена USD на UZS в режиме реального времени

en

arrow down

Меню Меню

Меню

Курс обмена

Из

USD

Стрелка вниз

К

сум

Стрелка вниз

1 доллар США =

сум

Среднерыночный обменный курс

Последние 60 днейПоследние 14 днейПоследние 7 дней

Получайте наши уведомления по электронной почте

Мы вышлем вам обменный курс, лучшее предложение и другие полезные советы.

Каждый день

Стрелка вниз

Продолжая, вы принимаете Политику конфиденциальности Monito и разрешаете нам отправлять вам оповещения по электронной почте, а также периодические советы по переводу денег, советы и маркетинговые электронные письма.

Вы можете отписаться в любое время.

Ознакомьтесь с нашей Политикой конфиденциальности.

Сравните обменные курсы и комиссии USD-UZS перед следующим денежным переводом

Последнее обновление 3 дня назад

Смотрите живые результаты

Перейти к полному сравнению

Сравните на конкретную сумму, различные варианты ввода и вывода, а также посмотрите скорость передачи и баллы Monito на нашей специальной странице сравнения.

О курсе обмена доллара США на сум

Сегодняшний комментарий к доллару США за сум

Важны колебания обменного курса доллара США к узбекскому суму, зарегистрированные за последние четырнадцать дней. Несмотря на эти колебания, фактический среднерыночный курс доллара США к суме близок к своему среднему значению за последние две недели. Обменяв 1500 долларов США на последнем сегодняшнем среднем рынке, вы получите 16 443 750 сумов, 7 сентября они конвертировались бы в 16 544 421 сум, а в прошлый четверг — только 16 312 880 сумов.

Несмотря на эти колебания, фактический среднерыночный курс доллара США к суме близок к своему среднему значению за последние две недели. Обменяв 1500 долларов США на последнем сегодняшнем среднем рынке, вы получите 16 443 750 сумов, 7 сентября они конвертировались бы в 16 544 421 сум, а в прошлый четверг — только 16 312 880 сумов.

Курсы обмена USD/UZS

| 1 долл. США | 10 963 сум |

| 50 долларов США | 548 125 сум |

| 100 долларов США | 1 096 250 сум |

| 200 долларов США | 2 192 500 сум |

| 500 долларов США | 5 481 250 сум |

| 1000 долларов США | 10 962 500 сум |

| 3 500 долларов США | 38 368 750 сум |

| 5 000 долларов США | 54 812 500 сум |

| 10 000 долларов США | 109 625 001 сум |

| 100 000 долларов США | 1 096 250 009 сум |

Источник XE. com | Последнее обновление 2 минуты назад

com | Последнее обновление 2 минуты назад

Курсы обмена сум/доллар США

| 1 сум | 0,000091 долл. США |

| 50 сум | 0,004561 долл. США |

| 100 сум | 0,009122 долл. США |

| 200 сум | 0,018244 долл. США |

| 500 сум | 0,04561 долл. США |

| 1 000 сум | 0,09122 долл. США США |

| 3 500 сум | 0,31927 долл. США |

| 5000 сум | 0,4561 Долл. США |

| 10 000 сум | 0, 1 долл. США |

| 100 000 сум | 9.122007 USD |

Источник XE.com | Последнее обновление 2 минуты назад

Основные факты о долларах США и сумах

Обменные курсы доллара США (USD) и узбекского сома (UZS) к другим основным валютам

Источник XE.com |

Последнее обновление 2 минуты назад

Найдите лучший сервис для вашего следующего перевода

Страна из

Выберите страну

Стрелка вниз

Страна в

Выберите страну

Стрелка вниз

Основные руководства по денежным переводам

Взгляд центрального банкира: роль золота в Узбекистане | Сообщение Бобира Абубакирова | Блог Gold Focus

`

Бобир Абубакиров

Заместитель Губернатора

Центральный банк Республики Узбекистан

Опубликовано

С годовым объемом производства около 100 тонн Узбекистан является одним из ведущих производителей золота в мире. Золото также играет фундаментальную роль в экономике Узбекистана, как объясняет Бобир Абубакиров, заместитель председателя Центрального банка Узбекистана.

Золото

обладает рядом ключевых характеристик, которые делают его важным и ценным активом. Являясь источником экономической стабильности, он действует как якорь в финансовой системе и сохраняет богатство для будущих поколений. Признавая эти качества, Центральный банк Узбекистана (ЦБУ) размещает около 60% своих валютных резервов в золоте.

Мы держим эти резервы для решения нескольких задач. Во-первых, они помогают нам эффективно проводить денежно-кредитную политику, поддерживая наш обменный курс и вселяя уверенность во всех наших заинтересованных сторонах в том, что мы можем обслуживать наши внешние обязательства. Золото также облегчает расчеты по международным сделкам и защищает экономическое благополучие нашей страны в случае национальных бедствий или внешних потрясений.

За прошедшие годы мы накопили около 375 тонн запасов на сумму почти 22 миллиарда долларов США. Эта позиция отражает сознательное решение накопить значительное количество золота в наших резервах и сделать это таким образом, чтобы принести максимальную пользу экономике Узбекистана.

Таким образом, мы осознаем необходимость улучшения наших методов управления золотом и внедрения активного управления, чтобы лучше использовать наши обширные золотые запасы. С этой целью в 2020 году мы присоединились к Партнерству Всемирного банка по консультированию и управлению резервами (RAMP), чтобы еще больше развить наши навыки управления золотыми резервами.

Право на покупку

Хотя золото было частью истории Узбекистана на протяжении веков, наше последнее путешествие началось в 2003 году, когда Центральному банку Узбекистана было предоставлено эксклюзивное право на покупку всего золота местного аффинирования. В соответствии с этим правом мы ежемесячно покупали золото стандарта London Good Delivery (LGD) у отечественных производителей/переработчиков по преобладающим ценам на международном рынке. Эта система хорошо работала много лет, но в 2019 г.эта схема была свернута в рамках пакета реформ, принятых правительством Узбекистана для укрепления правовых процессов и стимулирования экономического роста. В рамках этих реформ исключительное право ЦБУ на покупку золота было заменено приоритетным правом. Это означает, что отечественные аффинажеры должны предлагать свое золото ЦБУ раньше всех, но, если мы решим не покупать, они могут продать местным ювелирам через Узбекскую товарно-сырьевую биржу или напрямую по своему усмотрению.

Система предназначена для того, чтобы ЦБУ мог играть центральную роль на местном рынке золота, одновременно либерализуя более широкий рынок драгоценных металлов и стимулируя отечественную ювелирную промышленность. Кроме того, старатели-кустари, деятельность которых до 2018 года практически не регулировалась, теперь могут продавать свое золото местным переработчикам или лицензированным ювелирам. Мы также можем продавать золото напрямую ювелирам, а коммерческие банки выступают в качестве их агентов. Это особенно полезно для ювелиров с большими заказами, так как мы продаем слитки LGD весом 400 унций, тогда как производители и товарная биржа продают килограммовые слитки.

Эффективное использование золота

Наши золотые запасы в основном продаются на международном рынке, и это стало особенно очевидным в последние годы в рамках ряда мер, призванных способствовать долгосрочному экономическому процветанию Узбекистана. Тем не менее, мы также размещаем часть наших золотых запасов в слитковых банках, чтобы увеличить нашу прибыль.

Как и в других крупных странах-производителях золота, всякий раз, когда мы покупаем золото у переработчиков, в экономику вливается большое количество местной валюты. Это имеет явные последствия для денежно-кредитной политики, фактически наводняя экономику избыточной ликвидностью. Чтобы снизить этот риск, мы приняли принцип нейтральности, в соответствии с которым покупки золота компенсируются продажей иностранной валюты на местной валютной бирже. Мы не стремимся использовать резервы для поддержания определенного уровня обменного курса. Скорее, наши интервенции предназначены для стерилизации любой избыточной ликвидности, возникающей в результате покупки драгоценных металлов местного производства в национальной валюте. Мы приняли этот принцип нейтралитета в 2018 году, когда наша годовая добыча золота была полностью продана, оставив объем золотых резервов неизменным в течение периода (см. диаграмму ниже).

Международные резервы ЦБУ и золотые резервы

Стремление к большей прозрачности

В последнее время мы также стремились повысить прозрачность и подотчетность в соответствии с передовой международной практикой. В 2018 году мы внедрили Расширенную общую систему распространения данных МВФ (e-GDDS). А в 2019 году мы опубликовали наш первый годовой отчет, содержащий подробный анализ нашей практики управления запасами с особым вниманием к золотым запасам. Заглядывая вперед, мы намерены к 2022 году принять Специальный стандарт распространения данных (ССРД) МВФ, который обеспечит общественность более подробной статистикой внешнего сектора. 1

В рамках нашего стремления обеспечить постоянную уверенность и доверие к узбекскому золоту, мы понимаем необходимость принятия ответственных процессов поиска и соблюдения строгих стандартов должной осмотрительности. Оба наших крупнейших аффинажных предприятия – Навоийский горно-металлургический комбинат (НГМК) и Алмалыкский горно-металлургический комбинат (АММК) – полностью соблюдают программу LBMA по ответственному выбору поставщиков, обязательную программу независимого аудита, которая проверяет законность цепочек поставок золота и гарантирует, что снабжение соответствует международным этическим стандартам. 2

Отделения Центрального банка Республики Узбекистан.

Золото как инвестиция