Содержание

Курс доллара Возрождение в Туле на сегодня

Банк

Покупка

Продажа

Финансовый рейтинг

Время обновления

РоссельхозБанк

54.50 ₽

0.00

70.15 ₽

-4.85

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

{{ depart.address }}

54.50 ₽

0.00

70.15 ₽

-4.85

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

Газпромбанк

58.60 ₽

0.00

68.00 ₽

2.89

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

{{ depart. address }}

address }}

58.60 ₽

0.00

68.00 ₽

2.89

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

Совкомбанк

53.00 ₽

0.00

64.32 ₽

-13.68

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

{{ depart.address }}

53.00 ₽

0.00

64.32 ₽

-13.68

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

Райффайзенбанк

50. 70 ₽

70 ₽

0.00

57.02 ₽

-8.68

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

{{ depart.address }}

50.70 ₽

0.00

57.02 ₽

-8.68

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

Банк «Ренессанс Кредит»

62.79 ₽

0.00

77.79 ₽

0.00

Воскресенье в 02:55

Воскресенье в 02:55

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

{{ depart. address }}

address }}

62.79 ₽

0.00

77.79 ₽

0.00

Воскресенье в 02:55

Воскресенье в 02:55

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

АКБ «ФОРА-БАНК» (АО)

60.50 ₽

0.00

70.50 ₽

0.50

Воскресенье в 02:45

Воскресенье в 02:45

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

{{ depart.address }}

60.50 ₽

0.00

70.50 ₽

0.50

Воскресенье в 02:45

Воскресенье в 02:45

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

БыстроБанк

55. 00 ₽

00 ₽

0.00

68.00 ₽

-2.00

Воскресенье в 02:31

Воскресенье в 02:31

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

{{ depart.address }}

55.00 ₽

0.00

68.00 ₽

-2.00

Воскресенье в 02:31

Воскресенье в 02:31

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

Банк «Интеза»

56.00 ₽

0.00

66.99 ₽

-5.01

Воскресенье в 02:55

Воскресенье в 02:55

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

{{ depart. address }}

address }}

56.00 ₽

0.00

66.99 ₽

-5.01

Воскресенье в 02:55

Воскресенье в 02:55

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

Банк ДОМ.РФ

55.97 ₽

0.00

61.58 ₽

0.00

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

{{ depart.address }}

55.97 ₽

0.00

61.58 ₽

0.00

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

Банк «ВТБ»

51. 60 ₽

60 ₽

0.00

61.20 ₽

1.00

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

{{ depart.address }}

51.60 ₽

0.00

61.20 ₽

1.00

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

Альфа-Банк

51.00 ₽

0.00

76.86 ₽

17.86

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

{{ depart. address }}

address }}

51.00 ₽

0.00

76.86 ₽

17.86

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

Почта Банк

58.62 ₽

0.00

76.00 ₽

10.89

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

{{ depart.address }}

58.62 ₽

0.00

76.00 ₽

10.89

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

Промсвязьбанк

56. 52 ₽

52 ₽

0.00

57.02 ₽

0.00

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

{{ depart.address }}

56.52 ₽

0.00

57.02 ₽

0.00

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

ПАО Банк «ФК Открытие»

64.25 ₽

-0.15

76.50 ₽

0.05

Воскресенье в 02:55

Воскресенье в 02:55

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

{{ depart. address }}

address }}

64.25 ₽

-0.15

76.50 ₽

0.05

Воскресенье в 02:55

Воскресенье в 02:55

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

Банк «Уралсиб»

46.13 ₽

0.00

57.02 ₽

-19.84

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

{{ depart.address }}

46.13 ₽

0.00

57.02 ₽

-19.84

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

Сбербанк России

51. 05 ₽

05 ₽

0.00

59.00 ₽

-2.20

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

{{ depart.address }}

51.05 ₽

0.00

59.00 ₽

-2.20

Воскресенье в 02:47

Воскресенье в 02:47

{{ flipCalc ? ‘Покупаете’ : ‘Продаете’ }}

RUB

{{ flipCalc ? ‘Продаете’ : ‘Покупаете’ }}

USD

Подорожает всё: каким будет горнолыжный сезон в Европе

30.09.2022

Энергетический кризис и рост цен на электроэнергию ставит под угрозу горнолыжный сезон в Европе. Туристов ждет повышение цен на проживание и скип-пассы и закрытие подъемников.

СКИ-ПАССЫ ПОДОРОЖАЮТ НА 10%

Горнолыжные курорты Европы готовятся экономить. Общеевропейская политика по энергосбережению и рост цен на энергоресурсы вынуждают замедлять скорость подъемников или даже отключать их, а также понижать температуру на объектах туристической инфраструктуры.

Общеевропейская политика по энергосбережению и рост цен на энергоресурсы вынуждают замедлять скорость подъемников или даже отключать их, а также понижать температуру на объектах туристической инфраструктуры.

По сообщениям европейских СМИ, из-за инфляции и энергетического кризиса цены на ски-пассы на альпийских курортах увеличатся в предстоящем сезоне на 6%-10%.

Из-за невозможности оплатить огромные счета за электроэнергию многие операторы горнолыжных подъемников будут вынуждены закрыться. В свою очередь, это повлияет на всю горнолыжную инфраструктуру, включая лыжные школы, рестораны и отели.

МНОГИЕ ФРАНЦУЗСКИЕ ГОРНОЛЫЖНЫЕ КУРОРТЫ НЕ ХОТЯТ ОТКРЫВАТЬСЯ

По данным отраслевой французской ассоциации Domaines Skiables de France (DSF), во Франции есть около 300 горнолыжных курортов, расположенных на 6 горных массивах. В совокупности более 120 000 рабочих мест (отели, рестораны, магазины, школы) и пр.) зависят от открытия горнолыжных курортов.

Однако пока не ясно, смогут ли все горнолыжные курорты заработать этой зимой: пока компании, входящие в DSF, не могут подписать новый контакт с энергетиками. Новые счета за электроэнергию составят от 20% до 25% оборота курортов – по сравнению с 5% в настоящее время.

«Кресельные подъемники считаются во Франции средством передвижения, как автобусы или метро. Поэтому, увы, они обязаны открыться», – говорит Энн Марти, заместитель генерального директора Altiservice и президент DSF.

Компания Altiservice управляет горнолыжными станциями Сен-Лари и Фон-Ромё. По оценкам Марти, счета Altiservice за электроэнергию в предстоящем зимнем сезоне вырастут с 2 млн евро до 15 млн евро.

Нынешние цены на электроэнергию являются «огромным препятствием», соглашается и Фабрис Буте, генеральный менеджер группы SATA, которая управляет подъемниками на нескольких горнолыжных курортах во Франции. Счета за электроэнергию этой группы увеличатся примерно с 2 до 20 миллионов евро.

Чтобы сэкономить, некоторые горнолыжные склоны в непиковые периоды будут обслуживаться одной канатной дорогой, а не двумя. Скорость других подъемников будет снижена.

«Счета за электроэнергию обычно составляют около 5% нашего бюджета. Но при таких ценах на электроэнергию они будут составлять уже четверть бюджета. Если такой расклад сохранится, мы просто не сможем оставаться открытыми этой зимой, потому что не сможем оплачивать счета за электроэнергию», – заявил в телеэфире Себастьен Жиро, представитель популярного курорта Виллар-де-Ланс в Альпах.

По его словам, если какой-то горнолыжный курорт или несколько придется закрыть, это будет иметь огромный «волновой» эффект: горнолыжный туризм приносит до 80% доходов бизнеса и жителей окрестностей любого курорта. Жиро считает, что власти сейчас просто еще не понимают, насколько серьезными будут последствия.

«Мы подошли к тому моменту, когда санкции, которые мы ввели против России, теперь затрагивают и нас, и всю Европу, и того обычного, нормального человека, который получает самый большой счет», — говорит г-н Жиро, добавляя, что цены на электроэнергию накладываются на галопирующую инфляцию в целом.

НА ЕВРОПЕЙСКИХ КУРОРТАХ ДОРОЖАЮТ СВЕТ, ОТОПЛЕНИЕ И ПРОЖИВАНИЕ

В Швейцарии этой зимой также ожидается снижение энергопотребления на подъемниках – как минимум, на 20%. Это также приведет к снижению скорости гондольных линий. Кроме того, в Швейцарии обдумывают возможность отказа от вечернего и ночного катания на лыжах – надо экономить на освещении трасс.

В Италии ситуация практически ничем не отличается.

«Затраты на электроэнергию выросли на 300%, поэтому ни одна компания не может эксплуатировать свои подъемники, не повышая цены на ски-пассы», – рассказывает Диего Клара, представитель Dolomiti Superski.

«Жилье и отели для туристов также заметно дорожает, так как гостиницы и квартиры теперь платят гораздо больше за отопление и освещение», — добавил Клара.

А в Норвегии произошло десятикратное увеличение стоимости электроэнергии для горнолыжных курортов. В этих условиях, по оценкам отраслевых объединений поставщиков услуг, закроется каждый третий объект в этих курортных зонах.

Елена Мягкова

Фото: piqsels.com

Европа

горнолыжные курорты

Французские Альпы

Италия

Швейцария

Норвегия

ВНИМАНИЕ:

Еще больше интересных новостей туризма можно найти в официальном канале АТОР в Telegram и на канале в Яндекс.Дзен

Также советуем вступить в сообщество АТОР «ВКонтакте или в официальную группу АТОР в «Одноклассниках

Напоминаем также, что обновляемая таблица с «ковидными» условиями въезда в 100 стран мира находится здесь

Для турагентов: бесплатные онлайн-курсы, вебинары и электронные каталоги туроператоров вы найдете в «Академии АТОР».

Валерий Бельский: Просчеты Запада — шанс для Минска и Москвы

В последнее время ко мне часто обращаются с вопросами: выдержит ли Беларусь давление извне, сможет ли обеспечить социальные гарантии, будет ли адаптирована экономика к санкциям, что будет с национальной валютой? Люди хотят еще раз услышать, что государство сделает все необходимое, чтобы отстоять суверенитет страны и благополучие белорусского народа. Это не подлежит сомнению. Однако важно показать, почему есть все шансы не только достойно преодолеть испытания, но и выйти из них более сильными и притягательными.

Это не подлежит сомнению. Однако важно показать, почему есть все шансы не только достойно преодолеть испытания, но и выйти из них более сильными и притягательными.

Поэтому рискну вынести на суд читателя свое видение развития событий, которые, вероятно, будут играть определяющую роль для будущего нашей страны в региональном и мировом контексте.

Ситуация, безусловно, непростая. И большинство проблем, в том числе экономических, замыкается на геополитику. Субъективизм в этой сфере (если хотите, роль личности) имеет определяющее значение. Поэтому прогноз развития ситуации — дело весьма неблагодарное и зависит от настроений сильных мира сего. Сложно предугадать шаги, если отдельным из них весело на похоронах. Но это не значит, что не стоит пытаться.

Итак, все мы надеемся на лучшее будущее. Для себя, своих близких, своего народа, своей страны, ее друзей, мира в целом. В нынешней обстановке по-другому быть не может — нельзя построить уютный микромир, отгородившись частоколом от планетарных проблем, влияющих на качество жизни и на саму возможность ее продолжения. Одновременно каждого и всех из 8 млрд жителей Земли.

Одновременно каждого и всех из 8 млрд жителей Земли.

В данном контексте роль мирового политического и общественного диалога нельзя переоценить. Ведь только общими усилиями можно добиться устойчивости глобального развития.

Совсем недавно мы могли наблюдать, как это работает в сфере экологии — до того момента пока она не была ангажирована и взята западными элитами на службу удержания своего мирового доминирования (еще вчера можно было говорить о мировом господстве, сегодня уже нет).

Так, лидеры крупнейших держав озаботились динамикой выбросов парниковых газов, предопределяющей глобальное потепление, и загрязнением окружающей среды в результате антропогенной деятельности (считается, что в перспективе это может спровоцировать необратимый лавинообразный разогрев атмосферы и гидросферы, сократить биомассу океанического фотосинтеза кислорода, угрожая всему живому на Земле). Подобные вопросы заполняли повестку их встреч, на этом коньке успешно въезжали во власть «зеленые». В унисон перестраивалась мировая экономика, социальная ответственность бизнеса силами политиков и активистов переключилась на экологизацию производства (довольно часто с преодоления социального неравенства).

Удержание внимания на проблемах экологии подогрело инвестиционный интерес к зеленым технологиям.

«Триумфальное шествие» экологических инициатив весьма показательно для демонстрации того, как с течением времени жизненно важный почин может деградировать, будучи поставленным на службу келейных экономических и геополитических интересов.

Так, материальные и интеллектуальные ресурсы человечества стали направляться на реализацию сомнительных проектов, в частности по производству «экологического» топлива для ДВС из сельскохозяйственного сырья. В то время как каждый шестой житель планеты голодает или недоедает, плодородные земли используются для выращивания биомассы (в том числе зерна), идущей на получение заменителей бензина и солярки. «Экологические требования» включили в арсенал давления на конкурентов. На слом пошли новые атомные электростанции, потому что решение с отнесением вырабатываемой на них энергии к «зеленой» чуть запоздало.

Трансформации, как часто бывает, когда новомодные тренды переполняют парадигму развития, стали приобретать даже уродливые формы. Например, производители начали «экологизировать» оружие: для получения линз прицелов снайперских винтовок перестали применять свинец, на вооружение приняли бронемашины с гибридной силовой установкой, двигатели ракет (прежде всего стратегических, способных уничтожить целые страны) перевели на «безопасное» твердое топливо вместо токсичного гептила. Но даже использование каменных ядер и стрел вместо свинцовых пуль и снарядов, содержащих радиоактивный уран (арсеналы США набиты артснарядами с урановыми компонентами), не изменит предназначение оружия убивать и калечить людей, попирая саму природу бытия.

Например, производители начали «экологизировать» оружие: для получения линз прицелов снайперских винтовок перестали применять свинец, на вооружение приняли бронемашины с гибридной силовой установкой, двигатели ракет (прежде всего стратегических, способных уничтожить целые страны) перевели на «безопасное» твердое топливо вместо токсичного гептила. Но даже использование каменных ядер и стрел вместо свинцовых пуль и снарядов, содержащих радиоактивный уран (арсеналы США набиты артснарядами с урановыми компонентами), не изменит предназначение оружия убивать и калечить людей, попирая саму природу бытия.

Получилось как всегда — чистые помыслы завязли в болоте грязного прагматизма, поставлены на службу адептов идеи мирового доминирования США и их сателлитов.

Очевидно также, что «зеленая» пропаганда переключила социальный иммунитет, обеспечивающий выживание человечества, с противодействия куда более реальным угрозам конца Света. Озабоченность сохранением лесов Амазонии, ледников Антарктики и Гренландии, конечно, важна. Но перспектива уничтожения цивилизации вследствие упрямства и туннельного мышления западных политиков, разгоняющих маховик эскалации «горячего» противостояния, куда как более вероятна. Мы находимся на той стадии развития, когда неверный шаг может отбросить человечество в каменный век.

Но перспектива уничтожения цивилизации вследствие упрямства и туннельного мышления западных политиков, разгоняющих маховик эскалации «горячего» противостояния, куда как более вероятна. Мы находимся на той стадии развития, когда неверный шаг может отбросить человечество в каменный век.

Вместо инициирования неотложных и эффективных ВСЕОБЩИХ мер, гарантирующих ответственное равноправное сотрудничество государств, они действуют по принципу «тормоза придумали трусы», потакая, например, обстрелам критической инфраструктуры крупнейшей в Европе Запорожской АЭС (Куда делась пресловутая забота о экологии?).

Вот неужели кто-то сомневается, что санкцию на обстрел Запорожской АЭС мог дать только Хозяин? За такую самостоятельную инициативу, подвергающую серьёзной опасности Европу и все человечество, обитателям Банковой можно попасть в немилость. Наверное, это для них сейчас страшнее, чем утрата государственного суверенитета и превращение своей страны в новую зону отчуждения. Что бы ни говорил Президент США Дж. Байден, политики не имеют права быть идиотами (на его высказывание «каждый имеет право быть идиотом»).

Байден, политики не имеют права быть идиотами (на его высказывание «каждый имеет право быть идиотом»).

Избирательная пассионарность западного общества кроется в самой природе идей мирового господства, свойственных западному империализму, хищническая суть которого стала результатом эволюции капиталистической эксплуатации человека человеком до стадии экономического и политического подчинения целых народов и государств.

В стремлении к возвышению и обогащению олигархическая система ставит себе на службу госаппарат и задает повестку государственной политике. Империализм сохраняет высокую жизнеспособность прежде всего вследствие подкупа собственных избирателей и агентов влияния за рубежом частью богатств, выкачанных из других государств, а не потому, что вооружился до зубов.

Пропагандистское сопровождение сделки обеспечивается государственной идеологией. Получив «объяснение» из уст политиков или ангажированных СМИ, люди предпочитают не задумываться о сути происходящего, причинах и возможных последствиях растущей напряженности. Главное — материальное благополучие и предотвращение любых попыток на его посягательство. В том числе на мировое засилье США, которое обеспечивает безопасный фарватер для потока ресурсов в Северную Америку и Западную Европу.

Главное — материальное благополучие и предотвращение любых попыток на его посягательство. В том числе на мировое засилье США, которое обеспечивает безопасный фарватер для потока ресурсов в Северную Америку и Западную Европу.

Соединенные Штаты не всегда заботят даже условности, — уверовав в свою безнаказанность, они не гнушаются подвергать обструкции даже сотрудников международных структур. Примером двойных стандартов стало введение санкций против представителей Международного уголовного суда (г. Гаага) в связи с расследованием в отношении американских военнослужащих, которые подозреваются в совершении военных преступлений на территории Афганистана в 2003 году, — Штаты же «не могут проиграть», даже задним числом. Еще раз позор уровня Вьетнамской кампании переживать не хочется. Но и без расследования преступлений половина граждан Соединенных Штатов считает ввод войск в Афганистан ошибкой.

Конечно, «гегемон» старается избегать выражений типа «ты виноват уж тем, что хочется мне кушать». Для этого есть тезис о защите демократии. Весьма удобный в «практическом использовании», так как годится и для собственного электората, и «навынос». Степень «развития демократии» поставлена в основу дифференциации стран на хороших и плохих, соответственно, своих и врагов, нуждающихся в срочном исправлении. Критерии весьма вариативны. Пусть даже руководящие органы, лидеры избраны прямым тайным голосованием и следуют воле народа, но позволяют неподчинение диктату из заокеанского «центра», их страны назначаются «недемократическими», недостойными существовать на политической карте мира.

Для этого есть тезис о защите демократии. Весьма удобный в «практическом использовании», так как годится и для собственного электората, и «навынос». Степень «развития демократии» поставлена в основу дифференциации стран на хороших и плохих, соответственно, своих и врагов, нуждающихся в срочном исправлении. Критерии весьма вариативны. Пусть даже руководящие органы, лидеры избраны прямым тайным голосованием и следуют воле народа, но позволяют неподчинение диктату из заокеанского «центра», их страны назначаются «недемократическими», недостойными существовать на политической карте мира.

Если не принял приглашение на Саммит Америк — авторитарный лидер, а уж если не присоединился к западным санкциям или не побежал по настоятельной рекомендации госдепа «дриллить» нефтяные скважины для увеличения предложения подорожавшей нефти — диктатор.

Бывает, что и этих однозначных определений недостаточно. Как в случае с Венгрией, которая наукообразно названа Европарламентом «гибридным режимом избирательной автократии». Видимо, очень старались подвести фундаментальную основу. Европа подобное уже проходила — до измерения пропорций черепа остался один шаг.

Видимо, очень старались подвести фундаментальную основу. Европа подобное уже проходила — до измерения пропорций черепа остался один шаг.

На «недемократов» «спускают всех собак», пытаются всячески очернить, скатываясь до фабрикации откровенных фейков. За примерами белорусам тоже далеко ходить не надо — руководство нашей страны с ярлыком «последней диктатуры Европы» ни на минуту не выпускалось из поля зрения лживой пропаганды.

Уже замечено, что «демократии не хватает» преимущественно в странах и регионах «жизненно важных» интересов США и Ко — там, где пахнет углеводородами, есть месторождения редкоземельных и тяжелых металлов и нет желания поставлять их за бесценок по указке Вашингтона и его друзей. Если же нелояльным государством формируется потенциал эффективного противодействия посягательствам на суверенитет, в том числе экономический, то это уже не иначе как «преступный замысел» в попрании «основ демократии».

Демонстрируя напор в нравоучительной риторике, политики Запада попрали саму суть демократии как власти народа, которая многообразна и реализуется в соответствии с местными традициями, в национальном историческом и культурном контексте. При этом и сам «оплот демократии» — США — в последние годы сотрясают непрекращающиеся скандалы из-за всплывающих фактов манипулирования общественным мнением в период президентских выборов, попыток повлиять уже на предстоящие плебисциты.

При этом и сам «оплот демократии» — США — в последние годы сотрясают непрекращающиеся скандалы из-за всплывающих фактов манипулирования общественным мнением в период президентских выборов, попыток повлиять уже на предстоящие плебисциты.

Более того, «демократия» в их интерпретации все чаще подразумевает либерализацию социальных устоев — нужно же как-то легализовать девиации своей «пятой колонны». Отклонения от норм морали представляют как форму самовыражения, навеянную «внутренней свободой», новый стандарт социального взаимодействия. Например, не успели остыть страсти вокруг двусмысленного факта нахождения наследника «сорок шестого» (Хантера Байдена) в компании юных особ противоположного пола, как стали появляться псевдонаучные «рекомендации» по осуществлению «коммуникаций» детей с педофилами. Дескать, всё нормально.

При этом не скажу ничего нового: для основной части человечества «демократические ценности» по-американски стоят в хвосте очереди приоритетов, учитывая, что «демократическое переустройство» почти всегда лишает доступа даже к самому необходимому.

На этом фоне отношение в мире к навязываемым «демократическим ценностям» стало весьма прохладным. И чтобы окончательно не лишиться своего статуса «первого мира» Объединенному Западу приходится более сдержанно реагировать на неподчинение союзников, не желающих составлять компанию в путешествии к нравственной и экономической деградации.

Но наблюдая некоторую хаотичность и неуклюжесть действий в попытках вариативного реагирования на ситуацию при постепенной утрате рычагов прямого управления, нельзя поддаваться иллюзии, что ослабление «гегемона» — это безусловная победа здоровых сил на пути к возрождению международного права, уважительного и равноправного сосуществования государств.

Недавно бывший лидер США и «всего демократического мира», несмотря что республиканец, Д. Трамп, заявил даже об отказе страны от роли мирового жандарма. Да ладно? На поверку это (как и многое другое) оказалось пустыми словами — налицо выход из целой серии договоров, сдерживающих гонку вооружений, что гораздо более показательно, чем убаюкивающие увещевания.

Вне всякого сомнения, политические элиты будут бороться за сохранение «теплого места» для себя и своих спонсоров.

Однако приоритетное отношение к вопросам геополитики привело к снижению внимания на Западе к проблемам внутренней повестки, что обернулось высокой инфляцией, стремительным ростом стоимости жизни. Повышаются аппетиты в финансировании военных расходов, как следствие, при высокой фискальной нагрузке следует ожидать дальнейшего ухудшения ситуации в сфере социальной защиты населения.

В данной связи, живя в окружении поразившего Западный мир беспорядка, коррупции, отклонений от норм традиционной морали, люди со здоровыми жизненными принципами все чаще проявляют озабоченность необходимостью изменений.

Конечно, первое, что приходит на ум, — модернизировать национальные и региональные властные институты, наняв новых «слуг народа». Но каждая новая итерация политической команды выносит на гребень волны все больше людей весьма малопригодных для ответственной работы, одновременно неуемных в своей активности, что способствует накоплению проблем, в том числе непосильных для «профессиональных политиков».

Поэтому практически неизбежно, что люди будут задумываться над миграцией в более безопасные и привлекательные для жизни юрисдикции.

Недавно Президент Турецкой Республики, который всегда был весьма прямолинейным в изложении своей позиции, призвал соотечественников не продешевить с предоставлением жилья европейцам, прибывающим на зимовку в Турцию.

Но если проблемы у соседей-европейцев приобретут затяжной характер, а это весьма предсказуемо на фоне дефицита позитивных идей в политике и экономике, многие могут решиться на смену постоянного местожительства.

Дело ведь не только в стоимости энергии для домохозяйств и сохранении конкурентоспособности бизнеса (для компенсации даже краткосрочного ухода с рынка требуется длительная упорная работа по возвращению покупателей — у них уже новые контрагенты и контракты). Начинает ухудшаться само качество жизни в Западной Европе. Она еще сытая, но уже небезопасная. Не потому, что над головой нависла российская «ядерная дубина» (это скорее «ядерный зонтик»). Все банальнее — могут обокрасть без перспективы полицейского и судебного преследования преступников, занять жилище без разрешения, подвергнуть харассменту.

Все банальнее — могут обокрасть без перспективы полицейского и судебного преследования преступников, занять жилище без разрешения, подвергнуть харассменту.

«Новая нормальность» характерна и для государственных институтов — поражают душещипательные истории о работе органов ювенальной юстиции. Из-за малейших подозрений в нарушении родителями прав ребенка (часто беспочвенных) его могут изъять и передать органам опеки или посторонним людям для воспитания. В качестве нарушения рассматривается, например, непризнание права ребенка на самостоятельную половую идентификацию.

Поэтому одна из идеологических установок «демократии влияния», предназначенная для формирования позитивного восприятия западных ценностей в странах третьего мира, — космополитизм — сейчас способна сработать наоборот, подтолкнув прагматичных немцев, «датчан и разных прочих шведов» к релокации. Переселению как физических лиц, так и компаний.

На фоне нарастающих проблем в странах ЕС (прежде всего) возрастет привлекательность регионов и государств, обеспечивающих устойчивое развитие, стабильное удовлетворение ключевых потребностей человека (в пище, крове и безопасной жизнедеятельности). Уверен, в числе фаворитов для оседлости будет и наша страна. Просто потому, что она способна обеспечить запрос людей на счастливое будущее, предлагая понятную модель организации общества, основанную на порядке и справедливости. Как говорил академик И. Павлов, счастье человека где-то между свободой и дисциплиной. Это как раз наш вариант.

Уверен, в числе фаворитов для оседлости будет и наша страна. Просто потому, что она способна обеспечить запрос людей на счастливое будущее, предлагая понятную модель организации общества, основанную на порядке и справедливости. Как говорил академик И. Павлов, счастье человека где-то между свободой и дисциплиной. Это как раз наш вариант.

Приплюсуйте сюда заботу государства о сохранении здоровья, поощрение деторождения, поддержку образования, социальные гарантии пожилым, дефицит рабочих рук, веротерпимость, приверженность традиционным ценностям, нулевую толерантность к коррупции. Конечно, в союзе с Россией, как часть Союзного государства, тесном сотрудничестве с Китаем, кооперации со странами ЕАЭС и ШОС, у которой есть все шансы стать «организацией евразийских наций».

Теперь о геополитических тектонических сдвигах, которые просто заставят людей искать экономический и социальный «Ноев ковчег».

Противоречия западной цивилизации, которая во-многом существовала не по средствам, пользуясь плодами колониальной эпохи, прочностью заложенного ранее и уже изрядно прохудившегося фундамента государственного и военного строительства, рано или поздно должны «выстрелить» (это, конечно, не значит, что Западный мир — исключительно грабительская субстанция, но когда дело касается больших денег, общечеловеческие ценности отходят на второй план). Сейчас они обострились до крайности, поскольку лидирующее положение уступается Китаю и Большой Евразии, что раздражает элиты, теряющие преимущества сильной позиции, толкает их на необдуманные шаги. Наслоение политических ошибок — действовать с позиции силы по отношению к игроку, способному на мощный экономический и военный ответ, не учитывать слабость политического тыла, лоскутность интересов и ментальности составных частей Западного мира, размытие чувства патриотизма — только усугубляет ситуацию.

Сейчас они обострились до крайности, поскольку лидирующее положение уступается Китаю и Большой Евразии, что раздражает элиты, теряющие преимущества сильной позиции, толкает их на необдуманные шаги. Наслоение политических ошибок — действовать с позиции силы по отношению к игроку, способному на мощный экономический и военный ответ, не учитывать слабость политического тыла, лоскутность интересов и ментальности составных частей Западного мира, размытие чувства патриотизма — только усугубляет ситуацию.

Одновременно все еще мощный творческий и производственный потенциал стал перетекать в сферы, удовлетворяющие амбиции молодых предпринимателей, которые создают за средства инвесторов дорогостоящие игрушки, востребованные главным образом «на ярмарке тщеславия», но бесполезные для основной массы потребителей или общества (например, в сферах космического туризма, коммерческого оборота энергозатратных цифровых криптоактивов).

Несдержанная «креативность» и просто разнузданный эпатаж начали приобретать эпидемические черты, поражая не только экономику, но и политику, социальные коммуникации, даже науку.

Но альтруистов, которые готовы все это оплачивать, веря в возрождение Америки, Европу без границ, все меньше. Капиталы медленно, но уверенно находят новые пристани в более перспективных юрисдикциях.

Причем динамика деградации западной цивилизации по всей видимости ускоряется. Менять товары и услуги на их «резанную бумагу» с портретами американских президентов было еще относительно честным бизнесом. Начали просто отжимать ресурсы на государственном уровне, как флибустьеры, которым английская корона когда-то благоволила.

В противостоянии сторонников английского права и исповедующих мораль справедливого английского бандитизма (этакой робингудщины) последние побеждают с разгромным счетом. Назначив себя де-факто особенными, заслужившими по рождению право управлять миром, отнимать приглянувшееся и уничтожать «вредное» — культуру, души, суверенитет — стремятся всячески расправиться с теми, кто им противится.

Арсенал достаточно широк и многообразен. Перевороты, санкции, войны. Даже правила бизнеса: страхование самолетов — только их, рейтинг — только их (а без него не получишь финансирования от международных финансовых организаций, тоже контролируемых ими), резервы — только в их банках. Это тоже орудие давления и принуждения — отказ подчиняться таким правилам приводит к экономическим проблемам.

Даже правила бизнеса: страхование самолетов — только их, рейтинг — только их (а без него не получишь финансирования от международных финансовых организаций, тоже контролируемых ими), резервы — только в их банках. Это тоже орудие давления и принуждения — отказ подчиняться таким правилам приводит к экономическим проблемам.

Весьма иллюстративным примером является блокировка под надуманным предлогом доступа к американскому программному обеспечению для стремительно прогрессировавшей компании Huawei. Для белорусских и российских субъектов хозяйствования некое подобие представляет отключение от SWIFT, ограничение использования долларов и евро в расчетах.

Парадокс, но именно ключевые мировые валюты превращаются в токсичные.

И вправду, зачем менять востребованные на мировом рынке российские или белорусские товары на европейские или американские деньги, которыми потом нельзя расплатиться? Если оплачиваемый долларом и евро импорт сократился, зачем накапливать цифровые записи и бумагу с чужими видами и лицами, рискуя получить очередную блокировку (технически это делается просто) или даже конфискацию? Тем более поставляя сырье, которое идет на производство оружия, используемого против России и нацеленного против Беларуси.

В своем стремлении доминировать любой ценой западные политики попрали всякий здравый смысл. Отдельные договорились до того, что русский мир нужно искоренить как раковую опухоль. Вряд ли эти мысли возникли спонтанно.

Однако шаблонное поведение, сформировавшееся в отношении русского мира за годы попрания интересов восточных соседей, больше не сработало. Хотя, видимо, казалось, что бесконечно можно без последствий нарушать договоры и обещания, игнорировать нормы приличия. Господа, с нездоровым упорством продолжая дразнить «русского медведя», надеялись, что будет как всегда — порычит и уползет в свою берлогу, освободив «жизненное пространство» для реализации их мечтаний. Больше не захотел.

Заистерили, на эмоциях наговорили много весьма иллюстративного для характеристики собственной нравственной деградации. Ущербность мышления отдельных вызывает беспокойство за благополучие граждан государств, на кормлении которых состоят политики.

Ведь предупреждали о «красных линиях». Даже учитывая легковесное демократическое происхождение национальных и наднациональных институтов того же Евросоюза, которое выводит на главные роли «профессиональных политиков» под популистскими лозунгами, им следовало бы избегать поверхностных оценок происходящего. Взялся за гуж — не говори, что не дюж. Есть же эксперты, спецслужбы, толковые политологи и журналисты.

Даже учитывая легковесное демократическое происхождение национальных и наднациональных институтов того же Евросоюза, которое выводит на главные роли «профессиональных политиков» под популистскими лозунгами, им следовало бы избегать поверхностных оценок происходящего. Взялся за гуж — не говори, что не дюж. Есть же эксперты, спецслужбы, толковые политологи и журналисты.

П.Крейг Робертс — заместитель министра финансов в администрации Президента США Р. Рейгана — накануне весьма точно описал ситуацию, когда сказал буквально следующее: «Убаюканная собственным высокомерием администрация Дж. Байдена не способна осознать, в какую ситуацию попала. Причем С. Рябков (заместитель министра иностранных дел России) ясно дал понять, что Москва не потерпит продвижения НАТО к своим границам… В рациональном мире такое недвусмысленное заявление военной державы с гиперзвуковыми ядерными ракетами будет воспринято всерьез… Но западный мир больше не рационален. Это мир, опьяненный высокомерием. Во время холодной войны 20-го века, мы, воины холодной войны, слышали каждое слово, каждую интонацию того, что говорили Советы. Рисковать ядерной войной из-за того, что у какого-то дурака в ушах была сера или он чувствовал себя мачо, — об этом не могло быть и речи».

Рисковать ядерной войной из-за того, что у какого-то дурака в ушах была сера или он чувствовал себя мачо, — об этом не могло быть и речи».

Источник бурной реакции западных политиков, по моим наблюдениям, обусловлен именно тем, что происходящее не соответствует нарисованной в их воображении картины западноцентристского мира, где они приказывают, принуждают, назначают, нанимают и покупают, а не страхом за судьбу своих государств, которые они по долгу обязаны оберегать. Политики оказались просто не готовы к новой геополитической реальности, действуя трафаретно (что взять, если некоторые даже свои наряды и манеру поведения срисовывают у своих популярных предшественников), не прилагая усилий для объективной оценки рисков и угроз, последствий своих решений. Хуже будет, если это не отсутствие желания или временное замешательство, а устойчивые затруднения или неспособность проведения трезвого анализа.

Алогичность решений проявляется даже в самых простых ситуациях. Одно из последних — визовые запреты в отношении россиян и белорусов. Для сравнения: когда Беларусь стали называть полицейским государством, перевалочным пунктом для мигрантов с Востока, мы просто открыли западные границы для жителей соседних стран — приезжайте, смотрите, сравнивайте. Уже около 250 тыс. литовцев, поляков и латышей посетили Беларусь по безвизу, несмотря на ограничения провоза наличной валюты, искусственные барьеры пересечения границы со стороны их государств.

Для сравнения: когда Беларусь стали называть полицейским государством, перевалочным пунктом для мигрантов с Востока, мы просто открыли западные границы для жителей соседних стран — приезжайте, смотрите, сравнивайте. Уже около 250 тыс. литовцев, поляков и латышей посетили Беларусь по безвизу, несмотря на ограничения провоза наличной валюты, искусственные барьеры пересечения границы со стороны их государств.

Если же западные политики думают, что сильно ущемили наши интересы, ограничив доступ ко многим «благам» европейской цивилизации, что мы расстроены, не созерцая горы мусора и прекрасно чувствующих себя крыс на улицах Парижа и прочих культурных центров, то сильно ошибаются. Известное высказывание про столицу Франции теперь должно звучать примерно так: «Увидеть Париж и умереть от разочарования». Когда-то путешественники свое приближение к городу чувствовали по усиливающемуся запаху нечистот, которые стекали в Сену с улиц. Что ж, Париж возвращается к своим историческим корням. Подождем, пока спираль истории не перенесет нас в эпоху ренессанса.

На этом фоне становится понятным, почему диалог у западных политических деятелей и руководителей «авторитарных» стран, например, Беларуси и России (и не только, конечно), не складывается, тогда как представителей оппозиции с удовольствием принимают в высоких кабинетах Брюсселя, Вашингтона, Варшавы и прочих столиц. Эти люди просто находят друг в друге родственные души. Ведь очевидно, что значительная часть топовых евробюрократов оказалась на политическом Олимпе скорее на волне инстаграмного популизма, чем выиграв в конкурентной борьбе экономических программ, доказав реальным делом свою состоятельность. И в этом они схожи с большинством наших «политических активистов», не обладающих опытом ответственной государственной или хозяйственной работы, но зато имеющих раздутые амбиции.

Как следствие кадрового голода — бытовая оценка глобальных процессов, уместная разве что для разговора за барной стойкой или на кухне, стала доминировать в официальной европейской риторике, которая теперь напрочь оторвалась от традиций и правил дипломатии, больше не отличается уважительным обращением к партнерам, даже лидерам государств.

Следующим шагом будет, вероятно, переход на феню. Выход на публику в нетрезвом состоянии уже был. Потенциал деградации не исчерпан. Тон задает обласканный вниманием политических элит Запада руководитель Украины, вульгарно-уставший стиль которого и блуждающий взгляд, трудно поддающийся воле хозяина, не вызывают отторжения ни в Вашингтоне, ни в европейских столицах. Готовы переваривать и дальше «обиженную ливерную колбасу» и прочие прелести, приготовленные на современной украинской дипломатической кухне.

Укор, конечно, не немцам, французам, полякам и литовцам как таковым. Речь о политиках (тоже далеко не всех), которые взвалили на себя ответственность игнорировать нормы международного права и интересы собственных народов. Это ведь их решения привели к росту стоимости жизни в своих странах, вытравливанию из программы развития социума здоровых цивилизационных ориентиров.

Отвечать когда-нибудь придется. Как говорил Авраам Линкольн, можно всё время дурачить некоторых, можно некоторое время дурачить всех, но нельзя всё время дурачить всех. Особенно во времена доступности информации.

Особенно во времена доступности информации.

Вывод из сказанного напрашивается сам собой — у такого Западного мира не может быть благополучного будущего.

И уже в ближайшей перспективе представители здорового демоса могут, не дожидаясь реновации доминирующего политического класса, выбрать в качестве новой родины белорусские или российские просторы. Всезнающая социология говорит, что в экспоненциальном тренде, например, рост количества немцев, желающих сменить место жительства. Милости просим. Места и работы хватит. Тем более, что и кардинальной перестройки не требуется — уровень развития промышленности и социальной сферы обеспечат востребованность образования и профессиональной квалификации, а белорусское законодательство вполне позволяет реализовать предпринимательские и творческие амбиции.

Усилить миграционные настроения европейцев способна утрата национальной культурной автономии государств Евросоюза, особенно западной его части, под воздействием глобализации и большого числа иммигрантов, привыкших к собственному укладу жизни у себя на исторической родине и не желающих менять его в соответствии с традициями коренных французов, немцев, итальянцев, бельгийцев.

Продовольственный кризис на фоне проблем с логистикой, резкого роста стоимости удобрений из-за антироссийских и антибелорусских санкций способен еще более увеличить поток беженцев из Северной и Центральной Африки, Ближнего Востока в пока еще благополучные страны Евросоюза («Конвой Света», насчитывающий 100 тыс. мигрантов уже в пути, а сколько еще их будет…).

Разграничение этнических и социальных слоев народонаселения западных стран приведет к накоплению напряжения, нарушающего устойчивость общества и, соответственно, прочность государственных образований. Не уверен, понимают ли это политики и способны ли они выстроить позитивный гражданский диалог для адаптации государственных институтов исходя из мультикультурности социума.

И даже если сделают выводы и предпримут некоторые шаги, дополнив пропагандой толерантности всех ко вся, это уже не сможет до конца сгладить противоречия на фоне увеличения доли лиц нетитульных наций.

Ничего подобного нет ни в Беларуси, ни в России, формирование национальных общностей которых при этническом многообразии происходило веками. Свойственные этому процессу конфликты и противоречия давно перегорели и затихли, сформировав пресловутую белорусскую и российскую гостеприимность, доброжелательность к иноземцам (у всех еще в памяти, например, восторженные отзывы футбольных фанатов, которые посетили финальную часть чемпионата мира — 2018 в России, и поклонников хоккея, оккупировавших Минск в 2014 году во время проведения мирового первенства). У Западной Европы межкультурные и межэтнические противоречия еще не нашли выхода, продолжают накапливаться, как под влиянием иммиграции, так и в связи с естественным расширением диаспор.

Свойственные этому процессу конфликты и противоречия давно перегорели и затихли, сформировав пресловутую белорусскую и российскую гостеприимность, доброжелательность к иноземцам (у всех еще в памяти, например, восторженные отзывы футбольных фанатов, которые посетили финальную часть чемпионата мира — 2018 в России, и поклонников хоккея, оккупировавших Минск в 2014 году во время проведения мирового первенства). У Западной Европы межкультурные и межэтнические противоречия еще не нашли выхода, продолжают накапливаться, как под влиянием иммиграции, так и в связи с естественным расширением диаспор.

Немалую роль в их обострении способны сыграть украинские мигранты.

Сейчас медийное поле наполнено информацией о том, что граждане молодого украинского государства, которое за основу системообразующей идеологии приняло враждебный национализм (отдельные пошли гораздо дальше), осуществляют буллинг россиян и белорусов за пределами своей родины. Травят журналистов, туристов, водителей большегрузов, спортсменов только потому, что они говорят на своем родном языке. Международные чиновники определенно подают им в этом пример своим отношением к нашим соотечественникам, введя так называемые санкции. Поэтому не стоит удивляться поведению учеников, которые чувствуя свою безнаказанность, позволяют себе как минимум откровенное хамство.

Международные чиновники определенно подают им в этом пример своим отношением к нашим соотечественникам, введя так называемые санкции. Поэтому не стоит удивляться поведению учеников, которые чувствуя свою безнаказанность, позволяют себе как минимум откровенное хамство.

При этом ни в Беларуси, ни в России этнические украинцы никогда не рассматривались и не рассматриваются как какие-то отщепенцы, несущие угрозу государственности. В подтверждение следует отметить, что множество украинцев работает в госаппарате Российской Федерации, в органах государственного управления Республики Беларусь, международных структурах.

Надеяться, что девиации замкнутся на «спор славян промеж собой», Европе тем не менее не стоит — общая криминогенная активность, безусловно, возрастет. Утешением для бюргеров может быть только то, что украинскому организованному криминалитету понадобится некоторое время на расширение сфер влияния. Но недолго, поскольку он имеет доступ к лучшим образцам западного оружия, неконтролируемо поставляемого режиму Зеленского, многие его представители с реальным боевым опытом. А ожидаемое инкорпорирование в криминальные законы элементов националистической идеологии вперемешку с организационными атрибутами и эстетикой козачьего уклада (круг, подчинение, воспитание, порука) способно придать преступным формированиям дополнительную устойчивость, живучесть и успешность в своем промысле. Поэтому не сомневаюсь, что некоторые представители братского народа займут верхние строчки в преступной иерархии.

А ожидаемое инкорпорирование в криминальные законы элементов националистической идеологии вперемешку с организационными атрибутами и эстетикой козачьего уклада (круг, подчинение, воспитание, порука) способно придать преступным формированиям дополнительную устойчивость, живучесть и успешность в своем промысле. Поэтому не сомневаюсь, что некоторые представители братского народа займут верхние строчки в преступной иерархии.

После завершения СВО в странах ЕС останется прежде всего много радикалов, опасающихся уголовного преследования на родине. Они обеспечат питательную среду для формирования организованных преступных сообществ.

Толерантная Европа хлебнет сполна. Во многом заслуженно. Потому что с ее непосредственным участием взращено уже не одно поколение украинской молодежи, уважающее исключительно силу. Перспектива европейской тюрьмы с камерами «а-ля Брейвик рум» их не испугает. Своей жестокостью и беспринципностью они способны вернуть времена комиссара Катани.

Пока потенциал таких последствий недооценивается, поэтому хочу сделать акцент: люди могут испытывать материальные проблемы в связи с падением уровня жизни и под влиянием пропаганды смириться с «путинским налогом», однако столкнувшись с ослаблением своей личной безопасности, вряд ли будут склонны безропотно винить в этом Россию.

Встает вопрос: кто способен оседлать эту ситуацию и перевести ее в политическое русло? Со всей очевидностью, тараном выступят национал-патриоты всех мастей, которые обрушатся на нынешних политических лидеров за провалы в экономике, социальной сфере, внешней и миграционной политике, военном строительстве. Первые звоночки — выборы в парламенты Франции, Италии, Швеции — уже прозвучали. Причем в Национальное собрание Франции прошли люди, которые получили популярность как организаторы протестного движения. Впору вспомнить поговорку «Кто сеет ветер, тот пожнет бурю».

Правых, вероятно, негласно поддержит крупный бизнес, который несет финансовые потери в связи с резким ростом цен на энергетические и сырьевые ресурсы из-за нарушения связей с Россией, да и Беларусью тоже. При этом у их азиатских конкурентов все прекрасно — прирост поставок российского сырья исчисляется десятками процентов. По комфортной цене.

Однако сомневаюсь, что эта реакция будет согласованной и даст быстрые результаты — слишком неповоротлива и забюрократизирована «демократическая» система европейских государств.

Политическая нестабильность осложнит общую ситуацию в экономике. Тут начнется самое интересное — хваленое европейское единство пошатнется. Каждая страна будет действовать по принципу «спасение утопающих — дело рук самих утопающих». Увидим (уже отчасти наблюдаем) и нарастание взаимных противоречий, и подковерные сепаратные переговоры, и смягчение позиции по украинскому вопросу. Может быть, через боль, наконец, придет осознание, что европейский интерес не всегда совпадает с американским, а иногда, как в текущей ситуации, диаметрально расходится.

Ожидаемый миграционный приток в Беларусь и Россию принесет позитивные изменения в технологической, финансово-инвестиционной, научной и культурной сферах. Подвижки уже есть — в нашу страну устремились как европейцы, так и американцы, принося с собой компетенции, связи, идеи и ресурсы. Без лишнего информационного шума, чтобы не потерять работу, которая часто выполняется на удаленке, не спровоцировать внимание спецслужб к друзьям и родственникам, оставшимся за рубежом.

Неустроенность и ностальгия по Родине возвращают домой и белорусов. Не только тех, кто уехал после 20-го года (большинство ведь не по политическим мотивам, а в связи с гласными и негласными санкционными ограничениями на сотрудничество с белорусскими компаниями-нанимателями — Ай-Ти сферы в первую очередь), но и соотечественников, которые искали счастье в «европах» в первое десятилетие (крайне бедное) после распада СССР.

Успешные примеры адаптации ускорят поток миграции. И нам необходимо быть к этому готовыми. Многое уже сделано: ведется обучение на европейских и арабском языках, совершенствуется миграционное законодательство, оттачивается правоприменительная практика, развивается бизнес, ориентированный на переселенцев.

Динамика показателей инвестиционной активности пока не может служить подтверждением сказанного. Однако, как известно, сейчас субъекты хозяйствования (да и государственные органы) предпочитают чувствительную информацию не афишировать. Просто чтобы избежать назойливого внимания недоброжелателей, окопавшихся в различных враждебных штабах, и не спугнуть осторожного толстосума.

Рисуя картину будущего, нельзя обойти стороной вопросы, которые разворачиваются непосредственно в Украине, так как они напрямую затрагивают и нашу страну, и все мироустройство, являясь по сути актом революционного разрешения принципиальных противоречий после распада СССР.

Безусловно, невозможно без крайнего сожаления воспринимать гибель людей. Особенно гражданского населения, детей. Но вся вина за происходящее лежит на продажной украинской власти, которая за 8 лет не захотела урегулировать мирным путем ситуацию на Донбассе, несмотря на все возможности и официальные обязательства, долженствование перед собственным народом и международным сообществом.

Не буду останавливаться на прошлом и настоящем, об этом много сказано и повторяться не стоит.

О будущем. Любой конфликт когда-либо заканчивается. И СВО, достигнув своих целей, тоже придет к финалу.

Не разделяю мнения, что вышедшие из-под контроля центральной украинской власти территории, в каком бы статусе они не продолжили свой путь, станут зоной тотальной партизанской войны.

После достижения целей СВО неизбежна нравственная реабилитация украинцев. Она будет мучительной, но не долгой — ущербность украинской идеологии последних лет станет очевидной сразу после очистки информационного поля от пропагандистского сора. Этого, полагаю, будет в основном достаточно — идеологические постулаты не имеют фундаментальной основы, слишком примитивны и противоречивы, являются скорее данью моде, нежели закрепленными в ментальности народа морально-нравственными установками.

В моем личном багаже уже есть несколько историй, когда украинские граждане, зараженные одиозной пропагандой, весьма оперативно переосмысливали происходящее, оказавшись на территории, подконтрольной Союзным силам или попав в Беларусь. Вырисовывается даже примерное время — три дня нормальности достаточны для вытеснения пропагандистской ереси.

Поможет и то, что, как отмечалось, украинский народ россиянами в целом не воспринимается врагом, — как заблудший, одурманенный националистической пропагандой товарищ. Несмотря на всю остроту происходящего, братские чувства не утрачены. И, надеюсь, в перспективе они приобретут взаимный характер.

Несмотря на всю остроту происходящего, братские чувства не утрачены. И, надеюсь, в перспективе они приобретут взаимный характер.

Это обусловливает весьма сдержанное и избирательное применение силы со стороны народной милиции ЛНР/ДНР и вооруженных сил России. Взаимности со стороны украинской власти, очевидно, нет — сказываются навязанные идеи превосходства, «самостийности», враждебности.

Такое положение дел у некоторых на Западе, очевидно, спровоцировало иллюзию слабости Союзных сил, взрастило надежду на победу на поле боя. Предостерег бы тех, кто проецирует подобное отношение на свои юрисдикции и может посчитать возможным присоединиться к конфликту или открыть второй фронт — разговор с горячими головами будет совершенно иным. Никакого снисхождения не будет.

Некоторое понимание этого есть. Поэтому западная солидарность с Украиной, надеюсь, ограничится поставками вооружения, развединформации и комплиментов самоубийственному упорству (однако надо быть начеку, ведь на рациональность Запада полагаться нельзя). Цель — затянуть конфликт, ослабить Россию и ее союзников, вызвать недовольство и спровоцировать кризис власти.

Цель — затянуть конфликт, ослабить Россию и ее союзников, вызвать недовольство и спровоцировать кризис власти.

Только, по иронии, результат будет противоположным, — Россия может рассчитывать на существенные приобретения.

Попробуем перечислить основные.

Первое и самое очевидное — Россия получит контроль над территориями, населением и экономическим потенциалом (У административных образований Новороссии просто нет иного разумного и безопасного варианта, кроме как строить свою жизнь с Российской Федерацией). Досужие ученые успели посчитать стоимость залежей полезных ископаемых Донбасса и других «оккупированных» территорий. Вышла внушительная сумма — более $10 трлн.

Но это лишь малая часть. Причем простым суммированием оценивать приращение ресурсного и человеческого потенциала недостаточно. Консолидация позволит увеличить долю присутствия на мировом рынке и извлечь монопольную ренту. Выгоды сулит рост потенциала сельскохозяйственного, металлургического и химического производства.

Второе. В современной Украине сохранились компетенции, которые ожидаемо будут востребованы в естественной кооперации с научными и хозяйствующими субъектами Российской Федерации, учитывая неплохую развитость венчурного финансирования и заинтересованность в ускоренном импортозамещении. В числе приоритетов — авиастроение, в том числе беспилотных аппаратов двойного назначения, кораблестроение, производство энергетического оборудования. И многое-многое другое. Причем это улица не с односторонним движением. Выгоды для предприятий и населения взаимны. За счет гарантированного сбыта, реновации производственных мощностей будут расти доходы и благосостояние людей. Дополнительные возможности в данной связи открываются и для белорусских товаропроизводителей. Консолидация потенциала позволит преодолеть отставание по некоторым «запущенным» направлениям, например, в сфере микроэлектроники.

Полагаю, в этом контексте Союзным силам следует действовать так же, как США в 1945 году, — выявлять уникальных специалистов, обеспечивать их защиту и создавать комфортные условия для работы.

Третье. Россия пройдет тот же путь очищения, который преодолела Беларусь после неудавшейся попытки мятежа в 2020 году. Произойдет зачистка гнездовий псевдопатриотов и нуворишей (некоторые сделают выводы сами на фоне блокировки и конфискации своих активов западными демократиями), которые разглагольствуя о свободе, эксплуатировали ее как ресурс для обогащения за счет российских недр и рабочих рук. Народное богатство будет использоваться прежде всего в интересах общества и государства. Больше внимания получат сферы устойчивого развития — образование, наука, отрасли и проекты, основанные на инновациях.

Особенно радею за систему образования, которое впитало либеральную ересь под маркой «прогрессивно», заменив обучение развлечением. Конечно же, надеюсь, что меры по замещению высокотехнологичного импорта станут более определенными и действенными, что повысит востребованность кадров.

Иного просто не дано. Не создав людям, надеющимся на лучшее будущее под протекторатом России, достойных условий жизни — жизни, свободной от коррупции, барства, продажности чиновников, чванства олигархов, которые поразили Украину, есть риск спровоцировать разочарование, которое может дестабилизировать не только регионы Новороссии, но и российское государство.

Уверен, у российских элит есть полное понимание необходимости таких шагов. Ведь без продолжения усилий по облагораживанию общества жертвы будут обесценены, а СВО будет выглядеть как банальная олигархическая разборка за передел сфер влияния.

Это нужно не только «старым» и «новым» территориям, но и тем странам, которые будут искать в России моральную и экономическую опору.

В этой связи четвертое из ожидаемых последствий — у сильного много друзей. Демонстрация Россией воли, последовательности в отстаивании своих интересов, устойчивости к финансово-экономическим вызовам обеспечит ряд позитивных сдвигов в отношениях с другими государствами.

Рассчитываю, что страны, ранее действовавшие по указке или с оглядкой на «большого брата», станут более самостоятельными в своих суждениях и твердыми в отстаивании своих интересов. Соответственно, количество голосов в лагере противников убавится, в дружественном — возрастет.

Это обеспечит лояльность к российским гражданам, политикам, инициативам и товарам. Подобный эффект наблюдался после Второй мировой войны, победа в которой идеализировала СССР в глазах миллионов, обеспечила колоссальный рост влияния и поддержки.

Подобный эффект наблюдался после Второй мировой войны, победа в которой идеализировала СССР в глазах миллионов, обеспечила колоссальный рост влияния и поддержки.

Как следствие, возрастут возможности продвижения и белорусских международных инициатив, которые ранее воспринимались аморфно или встречали сопротивление.

Немаловажно, что перемалывание российской армией и народной милицией ЛНР и ДНР западных вооружений способно на годы вперед обеспечить нехорошую славу западному оружию. Это удар и по доходам, и по системе оружейного лобби в тех же США.

Конечно, на пути к цели не исключены ошибки и просчеты. От этого никто не застрахован.

Но они меркнут в свете стратегической близорукости, которой страдают европейские и отчасти американские политики. Причем лечить ее пытаются, используя исключительно VR-очки, заряженные ангажированным контентом, который состряпан в недрах ЦИПСО и других подобных структур (фронтмены, упоенные собственным влиянием нет-нет да и признаются, что врут в национальных интересах).

Предположим даже (чисто гипотетически), что в итоге действий объединенного Запада Россию удастся ослабить до каких-то целевых значений (как выразилась У. фон дер Ляйен, пока экономика «не будет разорвана»). Кнопка окажется у кого? У озлобленных, дезориентированных людей, которые тем не менее будут оценивать однозначно, кто в этом виновен? Даже если ничего нового не будет поставлено на боевое дежурство (а ведь будет), нынешний стратегический арсенал прослужит лет сорок-пятьдесят. Смогут ли следующие два-три поколения жителей недружественных государств спокойно спать в этом случае под увещевания по-байденовски: «это обычное ядерное оружие, только мы не можем его перехватить»? Вопрос риторический. У автора отнюдь нет цели кого-то запугать. Это лишь размышления о мотивах наших западных соседей. Они понятны, но разрушение — неуправляемый процесс и Вавилонская башня способна похоронить под своими обломками не только создателей.

Может, была надежда повторить операцию по образу и подобию развала СССР? Не получится — время другое. Страны, принявшие и поддержавшие санкции в отношении России и Беларуси, представляют менее 15% населения земли. Среди тех, которые не присоединились к инициативе американо-европейского истеблишмента, крупные и влиятельные Китай, Индия, Турция, Иран, международный политический и экономический вес которых стал определяющим в мире.

Страны, принявшие и поддержавшие санкции в отношении России и Беларуси, представляют менее 15% населения земли. Среди тех, которые не присоединились к инициативе американо-европейского истеблишмента, крупные и влиятельные Китай, Индия, Турция, Иран, международный политический и экономический вес которых стал определяющим в мире.

Поэтому не стоило и пытаться. Создание экономических проблем — точно нелетальное оружие против России и Беларуси.

И обоюдоострое. Надеюсь, предстоящая холодная зима остудит разгоряченный ненавистью разум оппонентов. Лайт-версия российского реагирования на внешнее давление, видимо, заканчивается. Тем не менее, и она для многих европейских государств обернулась чрезвычайными проблемами.

Оценки потенциальных потерь европейской экономики уже превышают триллион евро (некоторые информированные пессимисты говорят о двух). Дешевеющего и нестабильного евро. В иные времена это могло бы стимулировать экспорт европейских товаров, но рост затрат не позволит реализовать такую возможность (если бы кто-то еще пару лет назад сказал, что за киловатт-час электроэнергии в некоторых европейских странах будут платить по одному евро, подумал бы, что футуролог спятил). Плюс введенные самими же барьеры для экспорта, расчетов, транспортного сообщения, которые мужественно преодолевают, способствуя обогащению различных посредников.

Плюс введенные самими же барьеры для экспорта, расчетов, транспортного сообщения, которые мужественно преодолевают, способствуя обогащению различных посредников.

Исходя из сказанного вытекает вопрос: устоит ли европейское единство вообще?

Набор факторов, которые позволят достичь точки бифуркации и предопределят дальнейший путь ЕС, еще не сложился. Многие проявились, но не набрали достаточную силу. Поэтому прогноз здесь может быть только по схеме «дождь либо будет, либо нет». Однако достаточно определенно можно сказать, что тучи сгущаются — центробежные тренды преобладают. Эгоизм, свойственный ментальности представителей западного общества, может сыграть главенствующую роль.

Усиление позиций правых, тактический крах зеленых идей, являющихся наряду с гегемонизмом идеологическим суррогатом, оппортунизм Польши (идейный) и Венгрии (экономический), польская игра при поддержке Прибалтийских государств на корысть третьей силы, причем чаще всего вразрез с интересами Объединенной Европы. Все это не способствует взаимопониманию и консолидации (флаги ЕС уже срывают).

Все это не способствует взаимопониманию и консолидации (флаги ЕС уже срывают).

Особая надежда здесь на поляков. Открытое противопоставление национального законодательства принципам ЕС, демонстративный отказ от перехода на евро с пессимистическими оценками пользы единой валюты, жесткость в миграционном и гендерном вопросах — далеко не полный перечень оппортунистических шагов. Триггером новой волны внутренних противоречий в Евросоюзе может стать поднятый на официальном уровне вопрос о дополнительных суммах компенсации ущерба от немецкой оккупации в период Второй мировой войны. Как известно, Германия является основным донором ЕС, Польша до недавнего времени числилась главным реципиентом, то есть при посредничестве Евросоюза потребляла средства немецких налогоплательщиков. Поэтому реакция на попытку еще больше «отжать» может быть воспринята немецким обществом далеко не в дипломатических тонах (почему может? — уже). Предположу даже формирование на этом фоне общественного движения по возвращению «исконно немецких территорий» (Федеральный Канцлер О. Шольц уже непрозрачно намекнул). Достаточно обширных, как известно.

Шольц уже непрозрачно намекнул). Достаточно обширных, как известно.

Кстати, накануне Польша отметилась и территориальными претензиями к Чехии. Небольшими, но важен сам факт. Не повторяется ли история почти вековой давности?

Внутренняя нестабильность, падение уровня жизни наверняка поставят вопрос об обоснованности непропорциональной финансовой нагрузки отдельных стран по содержанию общего дома. Это тоже питательная среда для роста популярности правых движений. Уставшие от экономических и социальных экспериментов граждане могут предоставить им ключи и от Рима, и от Парижа, и от Берлина.

Не стал бы умалять и перспективу ренессанса внутреннего сепаратизма в некоторых государствах Европы. В первую очередь Испании. Толчком выступят экономические проблемы и нежелание более успешных регионов (в частности, Каталонии) делиться доходами с менее успешными.

Заразительный пример может быть дан покинувшей ЕС Великобританией. Шотландские политики открыто говорят о намерении вновь провести референдум, чтобы после отделения вернуться в Евросоюз (но за кадром, наверное, следует видеть желание отгородиться новым северным валом от мигрантов и не делиться доходами от добычи углеводородов Северного моря). В Северной Ирландии у руля сейчас партия, выступающая за воссоединение ирландского народа и территорий его проживания. Может ли это в совокупности стать детонатором уничтожения нынешнего европейского порядка? Вполне. Замороженных конфликтов — территориальных, ценностных, культурных, религиозных, экономических и политических — достаточно. В самом худшем случае мы можем увидеть наслоение и кумулятивное их разрешение.

В Северной Ирландии у руля сейчас партия, выступающая за воссоединение ирландского народа и территорий его проживания. Может ли это в совокупности стать детонатором уничтожения нынешнего европейского порядка? Вполне. Замороженных конфликтов — территориальных, ценностных, культурных, религиозных, экономических и политических — достаточно. В самом худшем случае мы можем увидеть наслоение и кумулятивное их разрешение.

Что на другой чаше весов?

Преимущества, которые оцениваются как данность и уже воспринимаются как нечто само собой разумеющееся? Консолидирующая дружба против России и Беларуси, теперь уже и Турции? Легковесно. Скорее привычка, трудности потенциального развода и нежелание бюрократов утратить перспективы дорасти до общеевропейского уровня со всеми материальными, имиджевыми и прочими бонусами, сопутствующими креслу какого-либо евродепутата (это может цементировать не хуже единого экономического пространства).

Все же склоняюсь к тому, что в ближайшее время глобальных потрясений на интеграционном уровне не стоит ожидать. Штормить будет прежде всего на национальном. Однако очередь до Брюсселя тоже дойдет. Бабахнет, но не сейчас, как говорил герой одного популярного в постперестроечный период фильма.

Штормить будет прежде всего на национальном. Однако очередь до Брюсселя тоже дойдет. Бабахнет, но не сейчас, как говорил герой одного популярного в постперестроечный период фильма.

Конечно, ожидаемы попытки переложить всю вину на Россию, консолидировать западное общество с использованием мифов об угрозе с Востока. Кто-то возможно, даже поверит. Но, учитывая успехи авторской журналистики, правда прорастет через бетон пропаганды и принесет плоды — сомнения, неуверенность в будущем, недовольство сложившимся положением вещей.

Итак, поскольку новых революций тюльпанов, лаванды или вереска в Западной Европе мы в ближайшее время, вероятно, не увидим, недовольные политикой ЕС европейцы просто будут искать выход на востоке от Буга и в некоторых странах Южной Америки (Чили, Аргентине), Канаде и других тихих гаванях. Причем интерес будет расти экспоненциально — работа народного радио, потенциал которого умножен социальными сетями, весьма эффективно распространяет информацию.

Для его материализации важно удержаться на текущих позициях в экономике, социальной сфере, государственном строительстве и внешней политике.

Результаты работы по адаптации к давлению вселяют уверенность в успехе. Так, экономика постепенно отыгрывает падение, сохраняется положительный баланс внешней торговли, под контролем цены на ключевые товары и услуги производственного и потребительского ассортимента. Определяющее значение здесь имеет формирование единого рынка энергетических ресурсов в Союзном государстве Беларуси и России, которое еще продолжается, что создаст дополнительные возможности в будущем.

Предпринимаются меры по компенсации инфляционных трендов с акцентом на уязвимые категории населения.

Осуществляется государственная поддержка закрепления на новых внешних рынках взамен утраченных.

Активизированы кооперационные проекты с российскими компаниями, прежде всего импортозамещающие.

Нашей стране оказывается международная экономическая и политическая поддержка, которая в полной мере продемонстрирована на Саммите ШОС в Самарканде.

Необходимо понимать, что непотопляемость будет раздражать западных соседей еще больше, и попытки разорвать в клочья экономику не остановятся. До полного осознания всей бессмысленности и ущербности раскачивания общей лодки. Но мы-то привыкли к бурным водам и наработали практику выживания в экстремальных условиях. Поэтому выплывем. Хотя не без усилий.

До полного осознания всей бессмысленности и ущербности раскачивания общей лодки. Но мы-то привыкли к бурным водам и наработали практику выживания в экстремальных условиях. Поэтому выплывем. Хотя не без усилий.

За раздутую малополезным, а иногда просто вредным балластом суетливых иждивенцев Европу есть опасения. Привыкли к комфорту, как отмечал глава государства, для многих отсутствие прошутто и хамона в недельном меню — уже трагедия. В данной связи не готовы к борьбе не только за лучшее будущее, но и за сохранение достигнутого уровня благополучия, что требует усилий и жертв.

При этом, как известно, проблемы индейцев шерифа не волнуют. «Шериф» (США) в данном случае практически в беспроигрышной ситуации. Ослабление любого сильного мирового центра, будь то Россия или Объединенная Европа (несмотря на союзнические отношения), а лучше Китай, — в его интересах. Однако концентрация внимания на внешней повестке оставила свое дитя без глазу. Это отдельная история. И уверен, очень скоро мы станем свидетелями ее динамичного развития, живя в стабильном уютном государстве, в согласии и союзе со своими сильными друзьями.

Валерий Бельский, помощник Президента Республики Беларусь, доктор экономических наук, профессор.-0-

Певец Борис Моисеев умер в своей квартире в Москве

Александр Павлович Баранов

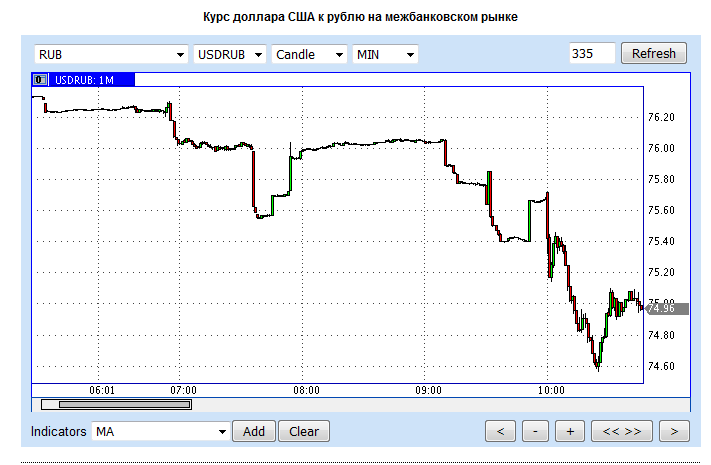

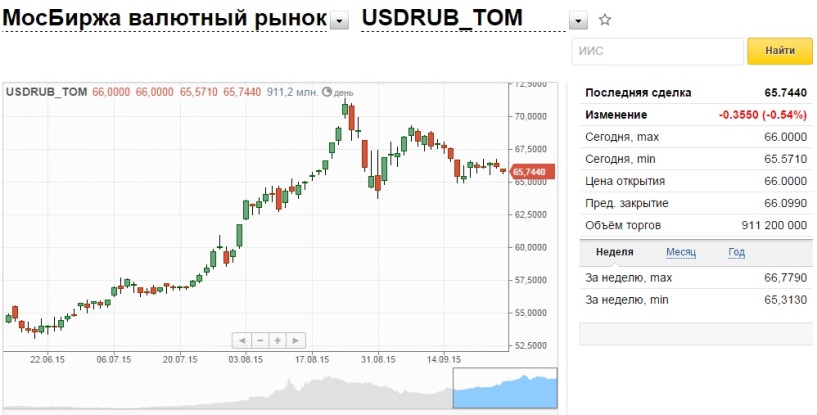

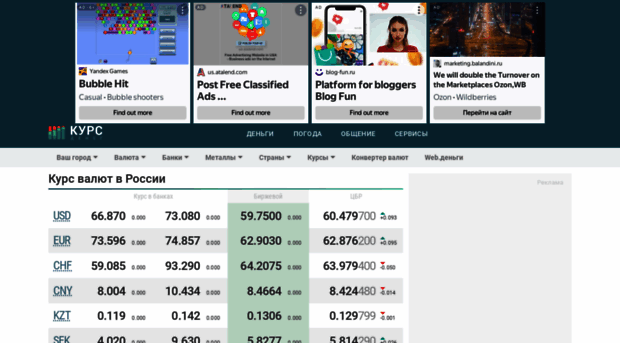

Укрепление рубля толкает ЦБ на снижение ключевой ставки до 12-13 %,

Глава ВТБ Андрей Костин рассказал о прогнозах аналитиков банка в ходе бизнес-диалога с клиентами. Также он предположил дальнейшее укрепление рубля и рост инфляции до 22% в годовом выражении, однако выразил надежду, что ситуация в ближайшем будущем улучшится.

Центробанк резко повысил ставку 28 февраля 2022 года до 20% в связи с масштабными антироссийскими санкциями Запада из-за начала специальной военной операции на Украине. Однако в апреле, не дожидаясь очередного заседания, он понизил показатель до 17%.

«Центробанк принимал решение о повышении ключевой ставки в момент, когда российская национальная валюта нуждалась в срочной поддержке. На сегодняшний день все меры, принятые ЦБ, сработали в правильном ключе: рубль укрепляется, несмотря на ускорившуюся инфляцию и продолжающееся давление со стороны коллективного Запада», — отметил в разговоре с ФБА «Экономика сегодня» кандидат экономических наук Александр Баранов.

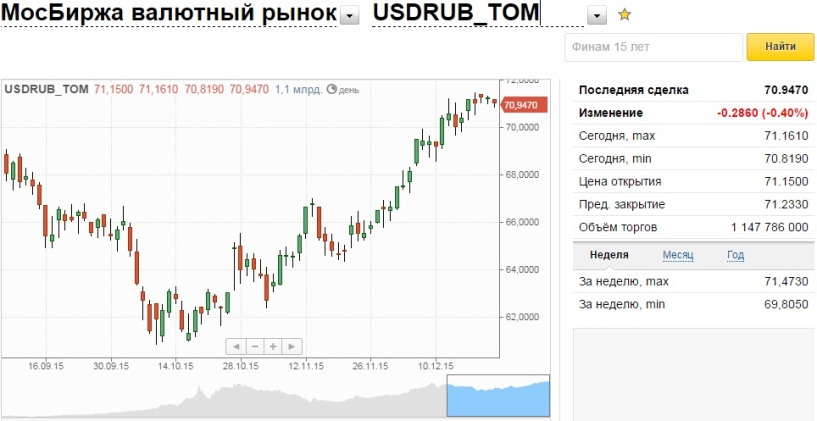

Сразу после введения санкций курс рубля к доллару взлетел до 120 единиц, после чего ЦБ остановил свободную торговлю на Мосбирже. Она ограничена до сих пор: экспортеры обязаны продавать 80% своей валютной выручки, граждане могут приобрести только ту валюту, которая поступила в страну после 9 апреля, — такой из-за антироссийских санкций немного. Однако жесткие меры, принятые Банком России, быстро вернули курс рубля в комфортный диапазон 75–80 единиц за доллар, а 23–25 апреля 2022 года он официально установлен на уровне в 73,5 рубля.

«В конце апреля, скорее всего, ЦБ примет решение понизить ключевую ставку сразу на 2 процентных пункта, до 15%. Решение не импульсивное, а основанное исключительно на положительной динамике рубля и устойчивости финансовой системы РФ», — считает Баранов.

Центробанк постепенно смягчает ограничения, в том числе для того, чтобы рубль не укрепился слишком сильно: пока серьезные поступления в бюджет приносит экспорт, слабый рубль стране выгоден. Снижение ключевой ставки также положительно скажется на стоимости кредитов для бизнеса и граждан, что стимулирует восстановление экономики и импортозамещение.

Снижение ключевой ставки также положительно скажется на стоимости кредитов для бизнеса и граждан, что стимулирует восстановление экономики и импортозамещение.

«Думаю, что это далеко не последнее понижение ключевой ставки до конца года. Если рубль продолжит укрепляться и постепенно начнут отступать угрозы для экономики, обусловленные санкциями, ЦБ продолжит понижать ставку и ослаблять ограничительные меры», — предполагает экономист.

Президент ВТБ Андрей Костин заявил, что к концу года ставка, вероятно, составит 12–13%. Выступая с отчетом на заседании Государственной думы, глава регулятора Эльвира Набиуллина также подтвердила, что ЦБ рассматривает возможность дальнейшего снижения показателя. Однако она предупредила, что для противостояния вызовам экономике России необходима структурная перестройка.

Сразу после введения санкций курс рубля к доллару взлетел до 120 единиц, после чего ЦБ остановил свободную торговлю на Мосбирже. Она ограничена до сих пор: экспортеры обязаны продавать 80% своей валютной выручки, граждане могут приобрести только ту валюту, которая поступила в страну после 9 апреля, — такой из-за антироссийских санкций немного. Однако жесткие меры, принятые Банком России, быстро вернули курс рубля в комфортный диапазон 75–80 единиц за доллар, а 23–25 апреля 2022 года он официально установлен на уровне в 73,5 рубля.

Однако жесткие меры, принятые Банком России, быстро вернули курс рубля в комфортный диапазон 75–80 единиц за доллар, а 23–25 апреля 2022 года он официально установлен на уровне в 73,5 рубля.

«В конце апреля, скорее всего, ЦБ примет решение понизить ключевую ставку сразу на 2 процентных пункта, до 15%. Решение не импульсивное, а основанное исключительно на положительной динамике рубля и устойчивости финансовой системы РФ», — считает Баранов.