Содержание

Компании: АО БАНК «РАЗВИТИЕ-СТОЛИЦА»

Реквизиты

ИНН

7709345294

Лицензия ЦБ РФ

3013

ОГРН

1027739067861

КПП

770901001

Страна

Российская Федерация

Регион

Москва

Отрасль

банки

Адрес в интернете

www.dcapital.ru

Рейтинги компании

Рейтинги кредитоспособности банков

| Национальная шкала | Прогноз | Дата |

|---|---|---|

|

ruB ruB, Стабильный, 06.  12.2021 12.2021

| Стабильный | 06.12.2021 |

|

ruB- ruB-, Стабильный, 10.12.2020 | Стабильный | 10.12.2020 |

|

ruB- ruB-, Стабильный, 17.  12.2019 12.2019

| Стабильный | 17.12.2019 |

|

ruB- ruB-, Стабильный, 20.12.2018 | Стабильный | 20.12.2018 |

|

ruB- ruB-, Стабильный, 25.  07.2018 07.2018

| Стабильный | 25.07.2018 |

|

ruB ruB, Стабильный, 24.10.2017 | Стабильный | 24.10.2017 |

Позиции в рэнкингах

162-е место за 2021 год

Место в списке крупнейших банков по активам

Курс валют на завтра Центробанк 16 июня 2022 г.

— 15 июня 2022

— 15 июня 2022

Бизнес

Финансы

15 июня 2022, 17:06

8 комментариев

Банк России опубликовал официальный курс доллара и евро на 16 июня. Национальная валюта продолжает укрепляться.

В четверг стоимость доллара составит 56,66 рубля (– 0,43 рубля), евро — 59,12 рубля (– 0,13 рубля).

Утром 15 июня «Фонтанка» писала о росте котировок американской и европейской валюты в начале торгов на Московской бирже. По состоянию на 16:39 мск, доллар на бирже торгуется на отметке в 56,84 рубля, евро — 59,3 рубля.

Ранее министр экономического развития РФ Максим Решетников назвал крепкий рубль вызовом для российской экономики.

По теме

- Официальный курс доллара и евро немного укрепился

23 июня 2022, 16:29

- Официальный курс евро упал почти на два рубля, курс доллара — почти на рубль

14 июня 2022, 16:39

- Евро и доллар в свободном падении. ЦБ установил официальный курс на четверг

22 июня 2022, 16:57

- ЦБ вновь незначительно меняет курсы

07 июня 2022, 16:43

- Официальный курс доллара приближается к 57 рублям

10 июня 2022, 16:30

УДИВЛЕНИЕ1

ПЕЧАЛЬ0

Комментарии 8

читать все комментариидобавить комментарий

ПРИСОЕДИНИТЬСЯ

Самые яркие фото и видео дня — в наших группах в социальных сетях

- ВКонтакте

- Телеграм

- Яндекс.

Дзен

Дзен

Дзен

ДзенУвидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Новости СМИ2

сообщить новость

Отправьте свою новость в редакцию, расскажите о проблеме или подкиньте тему для публикации. Сюда же загружайте ваше видео и фото.

- Группа вконтакте

Новости компаний

Комментарии

8

Новости компаний

Коворкинги GrowUp вышли в финал премии Workspace Awards

Сразу два коворкинга федеральной сети GrowUp стали финалистами профессиональной премии WORKSPACE Awards. Награждение победителей, которых выберет профессиональное жюри, состоящее из ведущих экспертов рынка недвижимости, пройдет уже 15 сентября. Финалистом профессиональной премии WORKSPACE Awards в номинации «Лучшее планировочное решение» стал коворкинг GrowUp Санкт-Петербург на Большом Сампсониевском проспекте, д.61 стр. 2. Общая площадь коворкинга на 667 рабочих мест составляет 3,5 тыс. кв. м. Его офисы позволяют разместить от 2 до 80…

кв. м. Его офисы позволяют разместить от 2 до 80…

Банк «Санкт-Петербург» представляет специальные условия по РКО для предпринимателей Калининграда

Банк «Санкт-Петербург» выступает генеральным спонсором пятого юбилейного WEST HORECA FORUM (18+) — специализированного форума в сфере индустрии гостеприимства и туризма, который в эти дни проходит в Калининграде. В честь данного события Банк решил поддержать предпринимателей Калининграда и предложил специальные условия расчетно-кассового обслуживания. Для новых клиентов Банка предоставляется скидка 50% на ежемесячное обслуживание пакетов услуг РКО на полгода — до 28 февраля 2023 года. Воспользоваться специальными условиями просто…

Полис в ТОП-5 застройщиков Ленобласти по объему строительства

Девелоперская компания Полис улучшила позицию в ТОП застройщиков Ленинградской области по объему текущего строительства. По данным портала ЕРЗ.РФ на 1 сентября 2022 года девелопер поднялся на пять пунктов и занял 5 строчку рейтинга. Объем строительства в области составляет около 194 тыс. м² жилья, доля в регионе — 4,9%. В рейтинге застройщиков Санкт-Петербурга Полис занимает 16 место. По данным портала ЕРЗ.РФ на 1 сентября 2022 года объем текущего строительства девелопера составляет порядка 148 тыс. м² жилья. В Каменке возводятся два новых…

По данным портала ЕРЗ.РФ на 1 сентября 2022 года девелопер поднялся на пять пунктов и занял 5 строчку рейтинга. Объем строительства в области составляет около 194 тыс. м² жилья, доля в регионе — 4,9%. В рейтинге застройщиков Санкт-Петербурга Полис занимает 16 место. По данным портала ЕРЗ.РФ на 1 сентября 2022 года объем текущего строительства девелопера составляет порядка 148 тыс. м² жилья. В Каменке возводятся два новых…

ТОП 5

1

«Это катастрофа». Почему этой осенью в лесах Ленобласти нет грибов

72 442

302

«Окна задрожали». Ростовчане рассказывают о «громком взрыве»

68 945

583

Сенатор Климов ответил, нужна ли России мобилизация

59 592

574

На камеры попало, как пенсионер несет в квартиру в Петербурге желанную установку. Он еще не знает, что она обойдется ему в 1,5 млн

52 872

135

«Для достижения целей СВО». В Минобороны РФ заявили о переброске сил от Изюма и Балаклеи в ДНР

В Минобороны РФ заявили о переброске сил от Изюма и Балаклеи в ДНР

51 681

Новости компаний

Центральный банк Туркменистана

31 января 2022 года

Заседание Кабинета Министров Туркменистана

28 января 2022 года, уважаемый Президент по цифровой системе провёл очередное заседание Кабинета Министров, на котором обсуждены актуальные вопросы жизнедеятельности государства, а также рассмотрены проекты ряда документов, направленных на динамичное развитие ключевых отраслей и национальной экономики в целом.

полностью

28 сентября 2021 года

Выступление Президента Туркменистана Гурбангулы Бердымухамедова на заседании Халк Маслахаты Туркменистана

Дорогие соотечественники, мой родной народ!

Уважаемые члены Милли Генгеша и Правительства Туркменистана!

Уважаемые участники заседания!

27 сентября 2021 года, проходящего под девизом «Туркменистан – Родина мира и доверия», мы с чувством особой гордости встречаем главный праздник нашей страны – славную 30-ю годовщину великой независимости любимой Родины. ..

..

полностью

28 сентября 2021 года

Памятные монеты к юбилею независимости Туркменистана

В честь знаменательной даты – 30-й годовщины независимости страны – Центральный банк Туркменистана выпустил комплект нумизматической новинки, включающий золотую и серебряную монеты достоинством в 100 манатов.

полностью

21 августа 2021 года

Заседание Кабинета Министров Туркменистана

20 август 2021 года, уважаемый Президент по цифровой системе провёл очередное заседание Кабинета Министров, на котором обсуждены актуальные вопросы жизнедеятельности государства, а также рассмотрены проекты ряда документов, направленных на динамичное развитие ключевых отраслей и национальной экономики в целом.

полностью

2 июля 2021 года

Заседание Кабинета Министров Туркменистана

2 июля 2021 года, уважаемый Президент по системе цифровой связи провёл очередное заседание Кабинета Министров, на котором были обсуждены приоритетные вопросы государственной жизни, а также рассмотрены проекты ряда документов.

полностью

18 июня 2021 года

Президент Туркменистана провёл рабочее совещание по вопросам сезонных сельскохозяйственных работ

17 июня 2021 года, Президент Гурбангулы Бердымухамедов провёл по системе цифровой видеосвязи рабочее совещание, в котором приняли участие заместитель Председателя Кабинета Министров, курирующий агропромышленный комплекс, хякимы Балканского велаята и этрапов западного региона. На повестку дня были вынесены вопросы проведения сезонных сельскохозяйственных работ, в частности, косовицы пшеницы.

полностью

22 мая 2021 года

Приоритеты развития Туркменистана обсуждены на заседании Кабинета Министров

21 мая 2021 года, уважаемый Президент по цифровой системе провёл очередное заседание Кабинета Министров, на котором были обсуждены актуальные вопросы государственной жизни.

полностью

17 апреля 2021 года

Выступление Президента Туркменистана на XI заседании Международной ассоциации ахалтекинского коневодства

Уважаемые участники заседания!

Сегодня мы проводим XI заседание Международной ассоциации ахалтекинского коневодства. Сердечно поздравляю вас с этим событием, а также с Национальным праздником туркменского скакуна и Праздником туркменского алабая!

Сердечно поздравляю вас с этим событием, а также с Национальным праздником туркменского скакуна и Праздником туркменского алабая!

полностью

17 апреля 2021 года

Заседание Правительства: цифровизация, международное сотрудничество, социально-экономические задачи

16 апреля 2021 года, уважаемый Президент по цифровой системе провёл очередное заседание Кабинета Министров, на котором были рассмотрены актуальные вопросы государственной политики и проекты ряда документов.

полностью

13 апреля 2021 года

Президент Гурбангулы Бердымухамедов принял участие в открытии столичных новостроек

12 апреля 2021 года, в туркменской столице состоялись церемонии открытия новых зданий административных офисов Государственного коммерческого банка «Türkmenbaşy» и Акционерно-коммерческого банка «Senagat». В торжествах по этому случаю принял участие Президент Гурбангулы Бердымухамедов.

полностью

30 марта 2021 года

Ключевые вопросы внутренней и внешней политики Туркменистана рассмотрены на заседании Правительства

29 марта 2021 года, уважаемый Президент по цифровой системе провёл очередное заседание Кабинета Министров, на котором были рассмотрены приоритетные вопросы государственной жизни.

полностью

20 марта 2021 года

Ключевые задачи внутренней и внешней политики Туркменистана рассмотрены на заседании Кабинета Министров

19 марта 2021 года, уважаемый Президент по цифровой системе провёл очередное заседание Кабинета Министров, на котором были обсуждены актуальные вопросы государственной жизни.

полностью

6 марта 2021 года

Итоги развития Туркменистана за два месяца года рассмотрены на заседании Кабинета Министров

5 марта 2021 года, уважаемый Президент по системе цифровой видеосвязи провёл заседание Кабинета Министров, на котором были подведены итоги работы отраслей национальной экономики за два месяца текущего года, рассмотрены актуальные вопросы внутренней и внешней политики страны.

полностью

27 февраля 2021 года

Заседание Кабинета Министров Туркменистана

26 февраля 2021 года, уважаемый Президент в режиме видеоконференции провёл очередное заседание Кабинета Министров, на котором были обсуждены приоритетные вопросы государственной жизни, рассмотрены проекты отдельных документов.

полностью

20 февраля 2021 года

Заседание Кабинета Министров Туркменистана

19 февраля 2021 года, уважаемый Президент в режиме видеоконференции провёл очередное заседание Кабинета Министров, на котором рассматривались актуальные вопросы государственной жизни, а также проекты ряда документов.

полностью

13 февраля 2021 года

Расширенное заседание Кабинета Министров Туркменистана

12 февраля 2021 года, уважаемый Президент провёл расширенное заседание Кабинета Министров, на котором рассмотрены итоги работы Правительства за 2020 год и январь текущего года, заслушаны отчёты вице-премьеров, ряда министров, хякимов велаятов.

полностью

23 января 2021 года

Заседание Кабинета Министров Туркменистана

22 января 2021 года, уважаемый Президент по системе цифровой видеосвязи провёл заседание Кабинета Министров, на котором обсуждены актуальные вопросы государственной жизни, а также рассмотрены проекты ряда документов, направленных на дальнейшее социально-экономическое развитие страны.

полностью

Адрес: 744000, Туркменистан, Ашхабад, проспект Битарап Туркменистан, 36

Телефон: +99312 381027 Факс: +99312 920812

Страница не найдена – портал Вашифинансы.рф

Москва

Ваш город:

Москва

ПартнерамДля СМИ

Рус

Eng

Неделя

финансовой грамотности

2021

Проверь уровень

финансовой грамотности

Учись управлять

личными финансами

Узнай

как защитить свои

права

Финансовые

калькуляторы

Как

говорить с детьми

о деньгах

С 1 октября 2021 года актуальные материалы по финансовой грамотности читайте на сайте

МОИФИНАНСЫ. РФ

РФ

В этом разделе вы можете ознакомиться с материалами, созданными в рамках совместного проекта Минфина России и Всемирного банка в период с 2010 по 2020 год.

Страница, которую вы запросили, отсутствует на нашем сайте.

Возможно, вы ошиблись при наборе адреса или перешли по неверной ссылке.

- проверьте правильность написания;

- воспользуйтесь главной страницей;

- воспользуйтесь поиском выше;

- воспользуйтесь картой сайта.

- Контакты

- Карта сайта

- Условия использования материалов

- Вводный курс

- Домашняя бухгалтерия

- Долги и кредиты

- Финансы и жилье

- Работа и зарплата

- Семья и деньги

- Права и обязанности

- Непредвиденные обстоятельства

- Обеспеченная старость

- Сохранить и приумножить

- Словарь финансовых терминов

- Вопрос? Ответ!

- Мнение эксперта

- Лайфхаки

- Калькулятор потребительского кредита

- Калькулятор личного накопительного плана

- Ипотечный калькулятор

- Калькулятор вклада с капитализацией процентов

- Калькулятор кредита на неотложные нужды

- Финансовая арифметика для школьников

- Финансовая грамотность для студентов

- Финансовая грамотность для взрослых

- Насколько вы финансово грамотны?

- Литературная классика

- Тесты сайта «ХочуМогуЗнаю»

- Родителям

- Педагогам

- Исследователям

- Детям и молодежи

- Финансовым институтам

- Взрослым

- Пенсионерам

- Для участников проекта

- Методические центры

— Федеральный методический центр по финансовой грамотности системы общего и среднего профессионального образования

— Федеральный сетевой методический центр повышения квалификации преподавателей вузов и развития программ повышения финансовой грамотности студентов

— Федеральный консультационно-методический центр по повышению финансовой грамотности взрослого населения

- Материалы

— Родителям

— Педагогам

— Исследователям

— Детям и молодежи

— Финансовым институтам

— Взрослым

— Пенсионерам

— Для участников проекта

- Педагогам

- Календарь мероприятий

- Журнал «Дружи

с финансами» - Стратегия

- Новые

УМК— Описание

— Итоговый релиз

— Публикации в СМИ

— ТВ сюжеты

— Медиагалерея

— Учебно-методические материалы для учащихся 2-3 классов

— Методические материалы для учащихся 4 классов

— Методические материалы для учащихся 5–7 классов

— Методические материалы для учащихся 8–9 классов

— Методические материалы для учащихся 10–11 классов

— Учебно-методические материалы для учащихся 10–11 классов социально-экономического профиля

— Учебно-методические материалы для студентов среднего профессионального образования

— Учебно-методические материалы для воспитанников организаций для детей-сирот и детей, оставшихся без попечения родителей

- Материалы для

региональных

и городских

порталов— Студентам и молодым специалистам

— Подборка материалов для взрослых

— Для пенсионеров и граждан предпенсионного возраста

— Информация о COVID-19

- Библиотека

- Сельский

финансовый

фестиваль - Рейтинг

Регионов России

- Пресс-центр

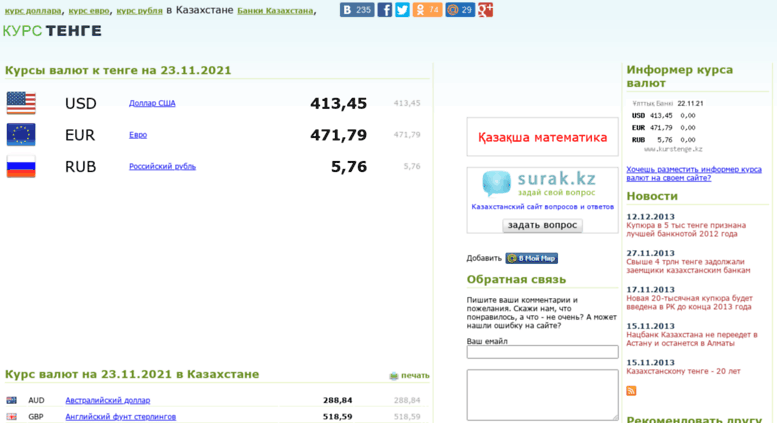

Курc доллара: новости о курсе доллара в Казахстане

ГлавнаяКурс доллара

Финансы 09.2022 · 17:23″>13.09.2022 · 17:23

09.2022 · 17:23″>13.09.2022 · 17:23

Нацвалюта к доллару ослабла на 1,29 тенге

В обменных пунктах столицы и Алматы максимальный курс продажи американской валюты составил 478 тенге

KASE

биржа

курс доллара

Курс тенге

Финансы

На бирже курс сложился на уровне 472,94 тенге

В обменных пунктах столицы максимальный курс продажи американской валюты составил 478 тенге, Алматы – 477,5 тенге

KASE

биржа

курс доллара

Курс тенге

Финансы

Нацвалюта к доллару укрепилась на 1,19 тенге

В обменных пунктах столицы и Алматы максимальный курс продажи американской валюты составил 478,5 тенге

KASE

биржа

курс доллара

Курс тенге

Финансы 09.2022 · 11:18″>12.09.2022 · 11:18

09.2022 · 11:18″>12.09.2022 · 11:18

На бирже курс сложился на уровне 471,32 тенге

В обменных пунктах столицы максимальный курс продажи американской валюты составил 477,5 тенге, Алматы — 478,5 тенге

доллар

тенге

курс доллара

Курс тенге

обменные пункты

Финансы

Цены на нефть, металлы и курс тенге на 30 августа

Официальный курс — 468,1 тенге за доллар США

курс доллара

стоимость серебра

Курс тенге

стоимость нефти

курсы валют

стоимость золота

криптовалюта

Финансы

Нацвалюта к доллару укрепилась на 4,75 тенге

В обменных пунктах столицы максимальный курс продажи американской валюты составил 473 тенге, Алматы – 474 тенге

курс доллара

Курс тенге

Финансы 08.2022 · 17:14″>26.08.2022 · 17:14

08.2022 · 17:14″>26.08.2022 · 17:14

Торги закрылись возле отметки 473 тенге за доллар

За неделю нацвалюта незначительно укрепилась

курс доллара

Курс тенге

Финансы

АФК: Покупатели инвалюты перехватывают инициативу

На сегодняшней сессии доллар подорожал до 471 тенге

курс доллара

Курс тенге

обзор рынков

АФК РК

Финансы

На бирже доллар продается возле отметки 470 тенге

В обменных пунктах столицы максимальный курс продажи американской валюты составил 475 тенге, Алматы – 478 тенге

курс доллара

Курс тенге

Финансы 08.2022 · 09:00″>26.08.2022 · 09:00

08.2022 · 09:00″>26.08.2022 · 09:00

Цены на нефть, металлы и курс тенге на 26 августа

Официальный курс — 465,05 тенге за доллар США

курс доллара

стоимость серебра

Курс тенге

стоимость нефти

курсы валют

стоимость золота

криптовалюта

Финансы

Нацвалюта к доллару ослабла почти на 3 тенге

В обменных пунктах столицы максимальный курс продажи американской валюты составил 474 тенге, Алматы – 472 тенге

курс доллара

Курс тенге

Финансы

На бирже доллар продается возле отметки 463 тенге

В обменных пунктах столицы максимальный курс продажи американской валюты составил 471 тенге, Алматы – 471,5 тенге

курс доллара

Курс тенге

Финансы 08.2022 · 17:15″>24.08.2022 · 17:15

08.2022 · 17:15″>24.08.2022 · 17:15

Нацвалюта к доллару укрепилась почти на 8 тенге

В обменных пунктах столицы максимальный курс продажи американской валюты составил 471 тенге, Алматы – 472,5 тенге

курс доллара

Курс тенге

Финансы

На бирже доллар продается возле отметки 459 тенге

В обменных пунктах столицы и Алматы максимальный курс продажи американской валюты составил 469 тенге

курс доллара

Курс тенге

Финансы

Цены на нефть, металлы и курс тенге на 24 августа

Официальный курс — 470,45 тенге за доллар США

курс доллара

стоимость серебра

Курс тенге

стоимость нефти

курсы валют

стоимость золота

криптовалюта

Финансы 08.2022 · 17:13″>23.08.2022 · 17:13

08.2022 · 17:13″>23.08.2022 · 17:13

Нацвалюта к доллару укрепилась на более чем 3 тенге

В обменных пунктах столицы максимальный курс продажи американской валюты составил 473 тенге, Алматы – 475 тенге

курс доллара

Курс тенге

Финансы

На бирже доллар продается возле отметки 472 тенге

В обменных пунктах столицы максимальный курс продажи американской валюты составил 477 тенге, Алматы – 479 тенге

курс доллара

Курс тенге

Финансы

Нацвалюта к доллару укрепилась почти на 3 тенге

В обменных пунктах столицы максимальный курс продажи американской валюты составил 478 тенге, Алматы – 481 тенге

курс доллара

Курс тенге

Финансы 08.2022 · 11:21″>22.08.2022 · 11:21

08.2022 · 11:21″>22.08.2022 · 11:21

На бирже доллар продается возле отметки 474 тенге

В обменных пунктах столицы максимальный курс продажи американской валюты составил 480 тенге, Алматы – 481 тенге

курс доллара

Курс тенге

Финансы

Цены на нефть, металлы и курс тенге на 20-22 августа

Официальный курс — 476,43 тенге за доллар США

курс доллара

стоимость серебра

Курс тенге

стоимость нефти

курсы валют

криптовалюта

Связанные теги

Курс тенгекурс валютыкурсы валютстоимость нефтизолототенгенефтькриптовалюта

Курс доллара к тенге и его тенденции на Kapital.kz

Курс доллара к тенге меняется в динамике в зависимости от внешних и внутренних факторов. Для граждан Казахстана важно оставаться в курсе последних новостей о падении и росте курса национальной валюты. Kapital.kz постоянно и своевременно размещает самые свежие новости о курсах валют и другие важные статьи по тематике финансового рынка.

Для граждан Казахстана важно оставаться в курсе последних новостей о падении и росте курса национальной валюты. Kapital.kz постоянно и своевременно размещает самые свежие новости о курсах валют и другие важные статьи по тематике финансового рынка.

Читатели центра деловой информации Kapital.kz всегда проинформированы о последних изменениях на валютном рынке. На страницах Kapital.kz ежедневно публикуют актуальные материалы связанные с:

- действиями финансового регулятора и Нацбанка;

- максимальным курсом продажи и покупки американской валюты;

- ценами нефти на мировых рынках;

- стоимостью драгоценных металлов;

- обзорами криптовалютных сделок;

- ежедневными торгами на Казахстанской фондовой бирже.

Вырастет ли доллар в ближайшее время? Какой прогноз курса доллара к тенге? На все эти вопросы можно найти содержательные ответы в новостях, статьях и интервью, опубликованных в рубриках Kapital. kz.

kz.

Валютный рынок: текущая ситуация

Ситуация на валютном рынке постоянно меняется, эти изменения отслеживают журналисты нашего информационного агентства. Скачки на графиках валютных курсов происходят под действием многих факторов. Курс доллара на сегодня зависим от внешних и внутренних аспектов. Узнать больше информации о проблеме с распространением коронавируса и его прямым воздействием на международную торговлю, а также о ценах на нефть и ее непосредственным влиянии на курс доллара к национальной валюте всегда можно на сайте Kapital.kz. Также, к вниманию, нашей интернет-аудитории предлагаются новости о:

- инфляционных процессах и их влиянии на валютный сектор;

- статистических данных с ежедневными оборотами валюты в стране;

- экспертных оценках общей обстановки на валютной площадке;

- аналитике конвертационных процессов;

- топовых сделках на фондовой бирже;

- крайних лидерах на фондовой платформе;

- растущих и падающих акциях, облигациях, фьючерсах и опционах.

Интернет-издание максимально пунктуально и скрупулезно оповещает о самых последних трансформациях на фондовом рынке.

Kapital.kz — высокоинформативный новостной ресурс

Наш портал предоставляет точные сведения в открытом доступе для всех интернет-читателей. В разделах сайта размещены познавательные дайджесты новостей, которые ознакамливают с самыми главными событиями мира и Казахстана. Над главным меню закреплен блок со сведениями о курсах валют и их последними изменениями. С помощью наших репортажей, читатель всегда осведомлен о том, каким является доллар на сегодняшний день, а также в каком банке лучше произвести покупку или обмен валюты. Хотите оставаться в центре мировых событий — читайте на Kapital.kz!

Ярославский региональный филиал

Ярославский региональный филиал

| Адрес |

|

|---|---|

| Телефон |

|

| Факс |

|

|

| |

| КГР КО |

|

| Режим работы |

|

Ярославль, ул. Победы, д. 28А

Ярославль, ул. Победы, д. 28А rshb.ru

rshb.ru

Показать платежные реквизиты

Скрыть платежные реквизиты

Территориальное учреждение Банка России, осуществляющее надзор за деятельностью регионального филиала:

|

Ярославль, ул. Комсомольская, д. 7

Ярославль, ул. Комсомольская, д. 7

Уважаемые клиенты!

АО «Россельхозбанк» провел работы по оптимизации процесса зачисления денежных средств по договорам зарплатного проекта и договорам субсидии. Оптимизация позволяет значительно сократить срок зачисления денежных средств по реестрам за счет автоматизации процесса, которая применима при КОРРЕКТНОМ с Вашей стороны заполнении поля «назначение платежа» в платежных документах согласно Памятке по заполнению назначения платежа.

В целях исключения дополнительного ожидания обработки реестров со стороны Банка (в части поиска и привязки к реестру платежного документа на финансирование реестра), просим ознакомиться с Памяткой по заполнению назначения платежа и следовать указанным в ней стандартам заполнения.

Уважаемые клиенты!

В ЦС ДБО «Интернет-Клиент» АО «Россельхозбанка» реализован новый функционал: у клиентов имеется возможность размещать депозиты и оформлять сделки по начислению процентов на неснижаемый / фактический ежедневный остаток по счету. Просьба для консультации о возможности подключения нового функционала обращаться в свое отделение Банка.

Просьба для консультации о возможности подключения нового функционала обращаться в свое отделение Банка.

Памятка пользователя: Размещение денежных средств с использованием ЦС ДБО «Интернет-Клиент»

Уважаемые клиенты!

Сообщаем Вам, что в АО «Россельхозбанк» реализована возможность осуществления списания денежных средств с нескольких номинальных банковских счетов, открытых на организацию, на которую возлагается исполнение обязанностей опекунов или попечителей на основании реестра. Для получения услуги Владельцу номинального банковского счета необходимо заключить с Банком Соглашения о списании денежных средств с нескольких номинальных банковских счетов, открытых организации, на которую возлагается исполнение обязанностей опекунов или попечителей, на основании реестра.

Соглашение о списании денежных средств с нескольких номинальных банковских счетов, открытых организации, на которую возлагается исполнение обязанностей опекунов или попечителей, на основании реестра

Россельхозбанк запустил сервис «24/7».

С 19.07.2021 АО «Россельхозбанк» запустил сервис «24/7» по внутренним платежам в рублях между Клиентами Банка. Теперь с использованием систем дистанционного банковского обслуживания Вы можете рассчитываться внутри Банка с Вашими партнерами круглосуточно. Сервис доступен с понедельника по воскресенье.

Подробности по телефону 8 (800) 100-78-70 или в обслуживающем Вас отделении.

Уважаемые клиенты!

С 01.04.2021 АО «Россельхозбанк» продлевает время приема платежных документов в рублях, поступивших по системе ДБО ЮЛ.

Режим приема от клиентов и исполнения платежей в рублях

Выпускница ярославской «Школы фермера» построит туристическую инфраструктуру

12 апреля 2022

В 2021 впервые в Ярославской области стартовал образовательный проект «Школа фермеров» Россельхозбанка, участниками которого стали жителей региона. Более 30 слушателей в течении 2,5 месяцев получали новые знания и повышали уровень своих компетенций. По итогам первого проекта гранты на развитие дела исходя из оценки бизнес-планов получили 3 лучших студента.

Более 30 слушателей в течении 2,5 месяцев получали новые знания и повышали уровень своих компетенций. По итогам первого проекта гранты на развитие дела исходя из оценки бизнес-планов получили 3 лучших студента.

Не словом, а делом: участники «Школы фермер» Россельхозбанка перешли к практическим занятиям

08 октября 2021

Обучающиеся посетили одно из самых крупных сельскохозяйственных предприятий Ярославской области – «Красный маяк».

Первый год сельской ипотеки в Ярославской области: Россельхозбанк подвел промежуточные итоги

15 декабря 2020

На бизнес-завтрак с директором Ярославского филиала Банка были приглашены крупные застройщики и представители власти.

С начала действия программы «Комплексное развитию сел…

Фермерские продукты с доставкой и ипотека под 2,7%: Ярославский филиал Россельхозбанка принял участие в агропромышленной выставке

22 сентября 2020

Осенняя Ярославская агропромышленная ярмарка стала местом притяжения всех представителей сельского хозяйства.

Традиционная агропромышленная ярмарка прошла в Ярославле в минувшие выходные. Сотни товаропроизводителей, предприятий комплекса АПК и тысячи посетителей – таков итого этого года. Ярославский филиал Россельхозбанка, традиционный участник выставки, представил на ней новый сервис «Своё. Родное», позволяющий фермерским хозяйствам предлагать в экосистеме «Своё. Фермерство» свои продукты. Также банковская экосистема «Своё. Фермерство» предлагает возможность фермерам приобретать сельскохозяйственную технику, семена, корма и многое другое у проверенных и проверенных производителей. Маркетплейс позволит гарантировать полную безопасность сделки, обеспечив ее надежность. “косистема «Своё. Фермерство» была создана на основе анализа многолетнего опыта работы с аграриями и непосредственных встреч с фермерами для уточнения их потребностей.

«Семейный выходной» с Россельхозбанком: Ярославский филиал РСХБ принял участие в праздновании 1010-летия областного центра

15 сентября 2020

Акция «Семейный выходной» стала хорошим поводом для информирования ярославцев о самых лучших продуктах Банка.

В Ярославле открылся новый офис Россельхозбанка

30 января 2020

Новый операционный офис Ярославского регионального филиала открылся в исторической части областной столицы.

Сотрудники Ярославского филиала Россельхозбанка провели круглые столы по вопросам ипотечного кредитования

21 февраля 2019

В феврале Ярославский региональный филиал АО «Россельхозбанк» провел круглые столы, главной темой которых являлось изменение условий ипотечного кредитования для всех категорий граждан. Участниками мероприятий стали представители ведущих компаний–застройщиков и агентств недвижимости региона.

Ярославский филиал РСХБ принял участие в праздновании Дня фермера

02 июля 2018

Руководство Ярославского филиала Россельхозбанка приняло участие в краевом профессиональном празднике российских фермеров, который прошел в городе Пошехонье. В мероприятии приняли участие заместитель директора департамент АПК Ярославской области Сергей Камышенцев, глава Пошехонского района Николай Белов, Председатель АККОР Ярославской области Василий Егоров и ведущие фермерские хозяйства региона.

В мероприятии приняли участие заместитель директора департамент АПК Ярославской области Сергей Камышенцев, глава Пошехонского района Николай Белов, Председатель АККОР Ярославской области Василий Егоров и ведущие фермерские хозяйства региона.

Страницы

1

2

3

4

5

6

7

8

9

10

Следующая

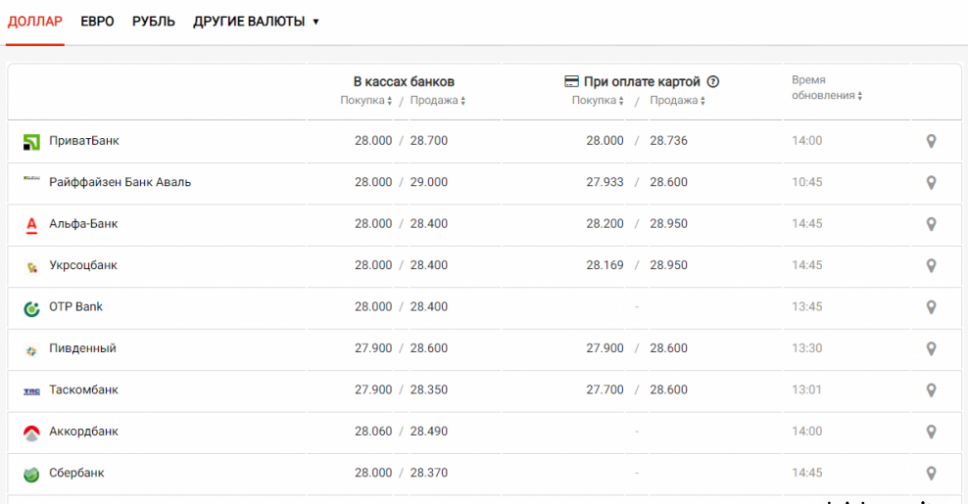

Курсы обмена валют

| валюта | покупка | продажа |

|---|---|---|

|

USD | 58.40 | 70.00 |

|

EUR | 60.05 | 71.95 |

все курсы филиала

COVID-19 и глобальные потоки капитала

Резюме

Кризис COVID-19 вызвал серьезные нарушения обменных курсов и глобальных потоков капитала.

Трансграничные портфельные инвестиции прекратились на многих развивающихся рынках, а также в некоторых странах с развитой экономикой в марте 2020 года.

Странам не приходилось прибегать к контролю за капиталом. Чтобы поддержать ликвидность в иностранной валюте, несколько развивающихся рынков вмешались в валютный рынок и смягчили правила притока капитала.

Предыдущая версия этой заметки была представлена рабочей группе G20 International Financial Architecture. Настоящая записка включает дополнительную информацию о событиях и мерах политики в странах, не входящих в «Группу двадцати».

Вспышка COVID-19, помимо драматических последствий для здоровья людей во всем мире, вызвала серьезные экономические и финансовые последствия: ожидается, что в 2020 году ВВП в мире сократится на 6%1; торговля может упасть на 12% до 32% в этом году2; Ожидается, что потоки ПИИ сократятся примерно на 40%3; фондовые рынки сначала испытали резкие распродажи, а затем несколько восстановились в последние недели, и финансовые условия существенно ужесточились. 4 Эти события, в свою очередь, оказывают значительное влияние на глобальные потоки капитала и внешние позиции стран.5

4 Эти события, в свою очередь, оказывают значительное влияние на глобальные потоки капитала и внешние позиции стран.5

Одно глобальное потрясение… множество различных воздействий

Резкое обесценение валюты для развивающихся рынков и экспортеров энергоносителей…

Кризис COVID-19 и резкое падение цен на нефть привели к резким колебаниям на валютных рынках. Поскольку вспышка COVID-19 переросла в беспрецедентный глобальный кризис, сопровождаемый резким падением цен на нефть, существенно снизились обменные курсы ключевых стран с формирующимся рынком (EME), в частности обменные курсы бразильского реала (BRL), мексиканского песо (MXN), российского рубль (RUB), южноафриканский ранд (ZAR), а затем индонезийская рупия (IDR) и турецкая лира (TRY) (рис. 1). Обесценивание валюты ускорилось в период с конца февраля по середину/конец марта 2020 года. Валюты стран с развитой экономикой (СЭ) за этот период в целом укрепились, особенно доллар США, иена, евро и швейцарский франк (рис. 2). После заметного падения в первой половине марта канадский и австралийский доллар восстановились6 9.0003

2). После заметного падения в первой половине марта канадский и австралийский доллар восстановились6 9.0003

С апреля 2020 года наиболее пострадавшие валюты начали восстанавливаться. Это особенно касается IDR и RUB, в то время как ZAR и MXN стабилизировались. Этот отскок и неоднородность реакции различных валют развивающихся рынков могут отражать различные события, в том числе первоначальное продление Федеральной резервной системой США своп-линий, которое было согласовано с другими центральными банками G7 и Национальным банком Швейцарии в марте7, и открытие механизма репо (см. раздел ниже), а также соглашение, объявленное странами ОПЕК+ в начале апреля 2020 г.

Рисунок 1. Обменные курсы – отдельные страны с формирующимся рынком, январь-май 2020 г.

Примечание. Номинальный эффективный обменный курс (широкий индекс), пересчитанный на 15 января 2020 г., = 100. Увеличение указывает на укрепление валюты экономики по отношению к широкой корзине валют.

Источник: BIS, расчеты ОЭСР.

Рисунок 2. Обменные курсы – отдельные страны с развитой экономикой, январь-май 2020 г.

Примечание. Номинальный эффективный обменный курс (широкий индекс), пересчитанный на 15 января 2020 г., = 100. Увеличение указывает на укрепление валюты экономики по отношению к широкой корзине валют.

Источник: BIS, расчеты ОЭСР.

… и замораживание портфельных потоков …

Портфельные инвестиции, обычно представляющие собой неустойчивый класс активов, быстро отреагировали на шок, который пандемия нанесла мировой экономике. Страны, вошедшие в кризис с более слабыми позициями, уже испытали массовый отток портфельных инвестиций. Это повторяет известную схему, когда международные инвесторы переводят капитал домой или инвестируют в более безопасные активы в периоды неопределенности.

Что кажется исключительным в динамике потоков капитала во время кризиса COVID-19, так это масштаб и скорость оттока. По оценкам Института международных финансов (IIF), отслеживающего ежедневные потоки, около 103 миллиардов долларов США было привлечено из стран с формирующейся рыночной экономикой в период с середины января по середину мая 2020 года, при этом сначала резко сократился приток капитала, а затем поток долговых обязательств. Эта внезапная остановка потоков капитала была более быстрой и резкой, чем наблюдаемые во время аналогичных событий в последние годы, в том числе во время глобального финансового кризиса 2008 г., истерики 2013 г., когда ФРС объявила о постепенном выходе из своей программы количественного смягчения, и китайского кризиса 2015 г. распродажа на фондовом рынке (рис. 3).

Эта внезапная остановка потоков капитала была более быстрой и резкой, чем наблюдаемые во время аналогичных событий в последние годы, в том числе во время глобального финансового кризиса 2008 г., истерики 2013 г., когда ФРС объявила о постепенном выходе из своей программы количественного смягчения, и китайского кризиса 2015 г. распродажа на фондовом рынке (рис. 3).

Более полную картину динамики портфельных потоков дают предварительные данные платежного баланса за первый квартал 2020 г., которые показывают существенное падение портфельных потоков нерезидентов в СФР, как заемных, так и собственных, и, что наиболее заметно, в Бразилия (рис. 4, левая ось). В то время как приток средств в AE в целом увеличился в феврале, Япония и США также испытали значительное снижение притока портфельных долговых обязательств в марте (рис. 4, правая ось). Приток портфельных инвестиций в Италию в марте сократился более чем на 60 млрд долларов США, в отличие от Франции и Германии, в обеих из которых был зарегистрирован значительный приток долга (рис. 4, левая ось). Инвесторы-резиденты в одних случаях усугубляли сокращение потоков нерезидентов, инвестируя больше за границу (Турция, Япония), а в других случаях сокращали иностранные инвестиции, репатриируя средства на родину (Канада, США).

4, левая ось). Инвесторы-резиденты в одних случаях усугубляли сокращение потоков нерезидентов, инвестируя больше за границу (Турция, Япония), а в других случаях сокращали иностранные инвестиции, репатриируя средства на родину (Канада, США).

Рисунок 3. Потоки портфеля в СФР сегодня по сравнению с прошлыми периодами (млрд долл. США)

Примечание. Совокупные потоки портфеля нерезидентов в СФР с даты начала события (t для GFC = 08.09.2008; для TT = 5/ 17/2013; для Китая распродажа = 26/07/2015; для COVID = 21/01/2020)

EME= развивающаяся рыночная экономика

Источник: Джонатан Фортун, Ежедневный трекер потоков капитала. ©2020 Институт международных финансов, Inc. Все права защищены.

Рисунок 4. Потоки портфелей нерезидентов в отдельных развивающихся и развивающихся странах – февраль/март 2020 г. (млрд долл. США)

Примечание: Чистое принятие портфельных обязательств. Отрицательные значения указывают на чистую продажу активов нерезидентами. Сумма данных за февраль и март. Данные по долгу портфеля MX недоступны. Страны со *: данные доступны только за февраль.

EME= Экономика с формирующимся рынком. AE=Развитая экономика

Источник: Компиляция ОЭСР из национальных источников.

Данные с более высокой частотой указывают на восстановление потоков портфеля с апреля. По данным Emerging Portfolio Fund Research (EPFR) Global Navigator, который отслеживает сделки взаимных фондов, облигационные фонды AE начали фиксировать значительный положительный приток в конце апреля. Однако в конце мая фонды акций развивающихся стран по-прежнему испытывали отток средств, что означает отток средств в течение 15 недель подряд с начала кризиса. Однако они происходили гораздо медленнее, чем в марте, а в отношении облигаций фонды развивающихся рынков стабилизировались в апреле и мае.

Шок не был одинаковым в разных странах. Что касается акционерного капитала, особенно пострадали фонды Бразилии, Индии, Кореи, Малайзии, Филиппин, Турции и Южной Африки, в большей степени, чем Китай, Мексика и некоторые другие экспортеры нефти после соглашения ОПЕК+. Фонды AE в целом сопротивлялись глобальной распродаже, при этом США, Япония и Европа начали фиксировать приток уже в марте. В Европе появилось разделение на север (приток) и юг (отток). Что касается облигаций, фонды Кореи, Турции и Южной Африки начали восстанавливаться в конце апреля и мая, в то время как Таиланд и Южная Африка зафиксировали значительный отток.

… Влияние на условия внешнего финансирования для компаний с формирующимся рынком

Параллельно значительно ужесточились глобальные условия финансирования, особенно на мировых рынках финансирования в долларах США. Существенное увеличение стоимости долларового финансирования хорошо отражено в недавних изменениях «основы валютного свопа», то есть разницы между процентной ставкой для доллара США на денежном рынке и подразумеваемой процентной ставкой для доллара США на иностранной валюте (FX). рынок свопов, который расширился для большинства валют. С начала апреля давление на финансирование в долларах США значительно снизилось, отчасти благодаря введению своп-линий ФРС.

Изменения в долларовом финансировании и более широкое ужесточение условий финансирования имеют важные последствия для корпоративного сектора. Резкое изменение ожиданий прибыли и прибыли для компаний, вызванное кризисом COVID-19, произошло после нескольких лет наращивания корпоративного долга и заемных средств, вызванных исторически низкой стоимостью заимствований и различными (включая налоговые) стимулами, отдающими предпочтение долгу, а не собственному капиталу. Кроме того, значительная часть этого увеличения долга приняла рискованные формы.8 Высокий уровень долга создает важные факторы уязвимости, поскольку краткосрочные трудности с обслуживанием долга — проблема ликвидности — со временем трансформируются в проблему платежеспособности, чем дольше будет нарушена деловая активность.9

Корпорации сталкиваются с дополнительными рисками в связи со значительным обесцениванием валюты. В последние годы корпорации EME все чаще могут выпускать облигации в своей национальной валюте, при этом выпуск иностранной валюты в настоящее время составляет лишь 18% от общего объема выпуска10. С другой стороны, доля иностранного капитала увеличилась. Падение стоимости валюты по отношению к доллару США увеличит расходы на обслуживание долга для эмитентов валютных облигаций, что, вероятно, усилит проблемы с ликвидностью. Эмитенты облигаций в национальной валюте также не могут быть избавлены от шока. Обесценение валют развивающихся стран ужесточает ограничения риска для инвесторов из развивающихся стран и может спровоцировать продажи и выход из них11. Это проявляется в продолжающейся внезапной остановке портфельных потоков, описанной выше, что может отражать перераспределение портфеля в контексте падения доходности активов развивающихся стран.

Корпорации неодинаковы с точки зрения их потребностей в финансировании и уязвимости.12 Различия связаны с типами инструментов (кредиты или облигации), долей иностранного владения этими инструментами и характером долгового сектора (банки, негосударственные банковский финансовый или корпоративный). Кредиты существенно больше, чем облигации, только в Китае, Индии, России и Турции. Китайские корпорации имеют ограниченный внешний долг13, и большая часть их валютного долга, а также долга российских и турецких корпораций приходится на банки-резиденты. Индонезия и Филиппины в основном полагаются на депозиты резидентов в долларах США для финансирования кредитов в иностранной валюте, в то время как индийские корпорации полагаются на трансграничные банковские кредиты, а турецкие банки, как правило, берут займы за границей для финансирования внутренних валютных кредитов. В Мексике и Турции задолженность в иностранной валюте в основном привлекали нефинансовые корпорации (НФК). Небанковские финансовые организации, как правило, меньше полагались на заимствования в иностранной валюте, за исключением Малайзии, где у них была большая доля долга в иностранной валюте.

Внезапные остановки и меры политики: некоторые уроки недавней истории

Макроэкономические и финансовые последствия вспышки COVID-19 в значительной степени следуют динамике, которая была предметом большого количества исследований. Шок, вызванный COVID-19, отличается от прошлых эпизодов волатильности потоков капитала из-за его глобального шока как для спроса, так и для предложения и его экзогенного характера, а также из-за его скорости и масштаба. Это ограничивает использование исторических событий в качестве ориентира для текущей политики. Тем не менее, динамика в целом хорошо изучена: внезапные остановки потоков капитала, как правило, связаны со снижением глобальной склонности к риску и косвенными факторами заражения (например, финансовыми связями, торговыми связями и региональной близостью), хотя влияние глобального риска на вероятность внезапных остановок мог стать более приглушенным после кризиса 2008 года.14 Страны с негативными потрясениями роста также с большей вероятностью столкнутся с внезапными остановками потоков капитала. Наконец, поведение резидентов имеет решающее значение для понимания динамики движения капитала в условиях кризиса: падение чистых потоков часто отражает как замораживание иностранных инвестиций (эпизод остановки), так и увеличение капитала резидентов, бегущего из страны (эпизод бегства). .

Очень большое количество стран столкнулись с внезапными остановками после глобального финансового кризиса, при этом банковские потоки сыграли наиболее важную роль. Однако в начале 2000-х и примерно в 2015 году в начале 2000-х и примерно в 2015 году потоки портфельного капитала и долга привели к ряду остановок (рис. 5). Для сравнения, данные платежного баланса подтверждают, что шок COVID-19 был вызван внезапной остановкой портфеля, при этом банковские притоки, по-видимому, в той или иной степени компенсировали падение портфельных потоков.

Рисунок 5. Недавние эпизоды внезапных остановок

Примечание. Количество эпизодов внезапной остановки в квартал. Расчеты внезапной остановки см. в Forbes and Warnock (2020 г.)

Источник: Forbes and Warnock (2020 г.), расчеты ОЭСР.

Table 1. Financial policy responses to stop and flight episodes, 2000-2017

Conditional on: | Stop | Flight | ||

| Ослабление | Тайт. | Easing | Tight |

RBM inflows | 74 | 43 | 71 | 27 |

RBM outflows | 98 | 20 | 147 | 20 |

MPM | 53 | 54 | 28 | 41 |

CBM | 12 | 15 | 22 | 14 |

Примечание: сумма ежеквартальных действий по смягчению и ужесточению при условии, что вы находитесь в эпизоде полета или остановки. RBM= показатели, основанные на резидентности, CBM= показатели, основанные на валюте, MPM= макропруденциальные показатели15. См. Прокаженные и Мехиган (2019 г.)) для классификации.

Источник: Lepers and Mehigan (2019 г.), Forbes and Warnock (2020 г.), расчеты ОЭСР.

Страны по-разному реагировали на ситуации оттока/внезапной остановки оттока, отчасти потому, что позиция страны в начале кризиса в значительной степени определяет ее ответную реакцию: где долговое бремя уже велико, но может ускорить отток.

Стерилизованные валютные интервенции центральных банков, как правило, были эффективны для отсрочки обесценивания, давая частному сектору время закрыть валютные позиции. Его эффективность, однако, зависит от первоначального резервного запаса и продолжительности шока16. Таблица 1). Макропруденциальная политика, как правило, направлена на повышение устойчивости финансовой системы к потрясениям, и для противодействия цикличности используется мало инструментов.

Страны, как правило, упрощают контроль за притоком в случаях остановок и рейсов, чтобы позволить новому иностранному капиталу компенсировать отток. Ослабление контроля за притоком оказалось полезным для замедления обесценивания обменного курса, т.е. в случае с Индией в 2013 г.17

Контроль за оттоком капитала ужесточался редко (таблица 1) и обычно применялся в качестве крайней меры в кризисных обстоятельствах. Они оказались успешными в Исландии в 2008 г., что было типичной кризисной ситуацией, но явно не повлияло на отток капитала в Таиланд в 1919 г.97 и Украине в 2008 г.18 В Индии в 2013 г. это оказалось контрпродуктивным, усугубляя давление обесценивания.19

Текущие ответные меры политики

кризис и связанные с ним финансовые потрясения. До сих пор правительства смягчали политику по всем направлениям20 и использовали целый ряд инструментов налогово-бюджетной и денежно-кредитной политики. В частности, они до сих пор: смягчили денежно-кредитную политику, провели покупку активов, увеличили ликвидность в долларах США через международные своп-линии, ввели фискальные стимулы, предложили кредитные гарантии, смягчили пруденциальную политику и проявили нормативную снисходительность. В этом разделе освещаются выборочные меры, имеющие отношение к валюте или резидентности.21

Валютная интервенция была первой линией защиты…

В условиях бегства иностранного капитала и быстрого обесценивания валют страны склонны полагаться на валютные резервы для защиты своей валюты и обеспечения валютной ликвидности для внутренних секторов. Валютные интервенции значительно активизировались с февраля 2020 года, достигнув масштабов, сопоставимых с масштабами кризиса 2008 года, на фоне значительной турбулентности и волатильности на валютном рынке.

Центральный банк Чили, например, расширил программу валютных интервенций на сумму 20 млрд долларов США, запущенную еще в ноябре 2019 года.и теперь продлен до 2021 года. Центральный банк Дании провел валютные интервенции, аналогичные тем, которые имели место во время финансового кризиса в 2008 году. В свете падения цен на нефть и последствий пандемии Центральный банк Норвегии заявил о своей готовности вмешаться в валютные рынки впервые более чем за два десятилетия, чтобы стабилизировать норвежскую крону. Швейцарский национальный банк также провел интервенцию на валютном рынке в противоположном направлении, чтобы ограничить дальнейшее укрепление швейцарского франка.

Среди стран с формирующимся рынком Бразилия провела интервенции на рынке спотовой валюты и деривативов, чтобы поддержать курс реалов, который с середины февраля 2020 года обесценился на 15%. Размер интервенций Бразилии составил 23 млрд долларов США, что соответствует 6,4% Валовые резервы Бразилии по состоянию на апрель 2020 г. (МВФ, 2020 г.). Банк Индонезии провел «тройную интервенцию», прямо вмешавшись для стабилизации обесценивания РДЭ на спотовом и внутреннем беспоставочном валютном рынках, а также на внутреннем рынке государственных облигаций. Колумбия вмешалась в продажи долларов США через беспоставочные форварды (NDF): ежемесячно она продавала 1 миллиард долларов США в марте, апреле и мае, а также продавала валютные свопы на 400 миллионов долларов США в апреле 2020 года. возможности продажи иностранной валюты в соответствии с бюджетным правилом: с 10 марта по 28 мая 2020 года совокупные продажи иностранной валюты на основе бюджетного правила составили 9 долларов США. 0,7 миллиарда. Другие страны, такие как Индия, Мексика и Перу, также недавно вмешались на валютный рынок, хотя полные данные по всем случаям еще не доступны.

В целом способность использовать международные резервы во время кризиса, такого как кризис COVID-19, зависит от накопленных с течением времени буферов, а также от потребностей в финансировании. Страны в этом отношении не одинаково вступили в кризис.

… «С небольшой помощью моих друзей»

Было запущено несколько многосторонних инициатив, чтобы предотвратить истощение валютной ликвидности. 15 марта ФРС установила своп-линии с четырьмя центральными банками AE — Банком Японии, ЕЦБ, Банком Англии и Швейцарским национальным банком. А на 19В марте он также объявил о временных договоренностях о ликвидности в долларах США с центральными банками Австралии, Бразилии, Дании, Кореи, Мексики, Норвегии, Новой Зеландии, Сингапура и Швеции, возобновив практику, которая в последний раз использовалась во время глобального финансового кризиса. Банк Японии и Банк Таиланда также договорились о двустороннем своп-соглашении 31 марта, а ЕЦБ согласовал своп-линии с Национальным банком Хорватии и Национальным банком Болгарии 15 и 22 апреля соответственно.

Рисунок 6. Казначейские ценные бумаги США, принадлежащие иностранным резидентам (20 февраля, млрд долл. США)

Примечание. Страны со знаком * заключили своп-соглашения с ФРС. Иностранные резиденты включают как государственный, так и частный сектор.

Источник: Казначейство США, Treasury International Capital System

Кроме того, 31 марта 2020 г. ФРС предприняла беспрецедентный шаг, создав новый временный механизм репо для иностранных и международных денежных органов, что позволило им заключать соглашения об обратном выкупе с ФРС использует казначейские активы США в качестве залога. Это обеспечило бы ликвидность для центральных банков, которые не участвовали в соглашениях о свопах, но зависит от размера активов Казначейства США (Рисунок 6).

СФР смягчили CFM, в основном в отношении притока, чтобы сделать правила менее строгими и облегчить ликвидность…

Помимо валютного вмешательства, комплекс мер политики до сих пор не слишком полагался на меры по управлению потоками капитала (CFM). Аргентина смягчила ОВЛХ в отношении оттока. Тем не менее, три СФР, Китай, Индия и Перу, смягчили ОВЛХ в отношении притока.

В Аргентине центральный банк добавил возможность разрешить снятие средств за границу в иностранной валюте с использованием счетов в местных банках в местной валюте с учетом ограничений на покупку иностранной валюты (200 долларов США в месяц на человека). Возможность снятия наличной иностранной валюты через местные кредитные или покупательские карты с использованием овердрафта от эмитента карты была расширена до 200 долларов США за транзакцию в неграничных странах. Разрешены переводы на счета за границей с местных счетов в иностранной валюте до 500 долларов США в месяц. Эти меры направлены на то, чтобы помочь резидентам Аргентины, использующим иностранную валюту за границей, во время нынешней чрезвычайной ситуации.

Китай ослабил некоторые меры контроля за притоком капитала, повысив коэффициент макроэкономической корректировки полномасштабного трансграничного финансирования с 1 до 1,25. Китай также снял ограничения на инвестиционную квоту иностранных институциональных инвесторов.

Индия повысила лимит для инвестиций иностранных портфельных инвесторов в корпоративные облигации до 15% выпущенных акций на 2020–2021 годы, что является мерой, направленной на вливание ликвидности на индийский рынок корпоративных облигаций. Ранее в январе Индия увеличила инвестиционный лимит Добровольного удержания (VRR) для инвестиций в индийский долг иностранными портфельными инвесторами, а также увеличила лимиты на краткосрочные инвестиции иностранных портфельных инвесторов. Во-вторых, Индия полностью открыла отдельные категории государственных ценных бумаг для инвесторов-нерезидентов, которые ранее столкнулись с ограничениями на инвестиции, в качестве дополнительного шага по поддержке рынка облигаций. В-третьих, Резервный банк Индии продлил период реализации экспортной выручки и репатриации, чтобы позволить отечественным экспортерам реализовать свои поступления и репатриировать средства в более длительные сроки с учетом того, что их торговые партнеры пострадали от COVID-19. карантин.

Наконец, Перу резко сократило резервные требования (encaje) для краткосрочных обязательств в иностранной валюте перед нерезидентами с 50% до 9%, чтобы повысить ликвидность.

… в то время как CBM были смягчены, чтобы уменьшить давление на рынок форекс…

Политики смягчили свою позицию в отношении правил, регулирующих операции банков в иностранной валюте, подпадающих под категорию Валютных мер (CBMs).22 Они в основном ослабили МД, которые уже были приняты, и большинство этих мер связаны с притоком, за некоторыми исключениями, такими как Турция, которая ужесточила некоторые МД в отношении оттока. Послабление мер, предназначенных для антициклического применения, в целом приветствовалось. Наиболее распространенные инструменты, используемые странами, включают следующие:

Дифференцированные резервные требования: Страны, которые снизили требования к резервам в иностранной валюте или иным образом ослабили правила, связанные с резервными требованиями в иностранной валюте, включают Индонезию, Турцию и Перу.

Индонезия снизила норму обязательных резервов в иностранной валюте для всех коммерческих банков с 8% до 4% и снизила норму обязательных резервов в местной валюте на 50 базисных пунктов для банков, финансирующих экспортно-импортную деятельность. Обе меры направлены на увеличение валютной ликвидности и улучшение ликвидности банков. Турция также сократила свои требования к валютным резервам на 500 базисных пунктов для банков по всем типам обязательств и всем срокам погашения для банков, которые соответствуют реальным условиям роста кредита в контексте практики обязательных резервов. Перу приостановила действие резервных требований, связанных с кредитами в иностранной валюте, на оставшуюся часть 2020 года и ослабила недельные лимиты и нижний предел непогашенных запасов в отношении резервных требований для операций по продаже иностранной валюты в обмен на национальную валюту через производные инструменты (форварды и свопы). Последняя мера была принята для обеспечения покрытия валютных рисков в условиях более высокой финансовой волатильности на валютном рынке. Кроме того, Центральный банк Чили на временной основе расширил допустимые валюты для поддержания резервных требований, выраженных в иностранной валюте, включив также евро и японские иены в дополнение к доллару США.Дифференцированные коэффициенты ликвидности: В некоторых странах были смягчены правила в отношении валютно-дифференцированных коэффициентов ликвидности для банков. Швеция, например, временно разрешила банкам опускаться ниже требуемых коэффициентов покрытия ликвидности (LCR) для отдельных валют и валют в целом. Корея также снизила свою LCR, номинированную в иностранной валюте, с 80% до 70% до мая 2020 года. Венгрия ужесточила с 15% до 10% коэффициент покрытия иностранной валюты (FECR), который устанавливает ограничение на разницу между активами и обязательствами, выраженными в иностранной валюте. кредитных организаций в процентах от совокупных активов. Эта мера направлена на дальнейшее сокращение несоответствия балансовой валюты до 10% от общей суммы баланса, тем самым уменьшая чрезмерную зависимость венгерских банков от международного рынка свопов в условиях, когда венгерский форинт достиг рекордно низкого уровня.

Ограничения на валютные деривативы: Корея и Турция предприняли действия в этой области, хотя первая смягчила политику в отношении притока капитала, а вторая – ужесточила ее в отношении оттока капитала. Корея ослабила ограничение на форвардные валютные позиции для местных банков с нынешних 40% до 50% их собственного капитала, а для иностранных банков — с нынешних 200% до 250%. Эта мера направлена на увеличение краткосрочной задолженности и форвардных контрактов, номинированных в иностранной валюте. Ужесточая меры, Турция снизила потолок для валютных свопов, форвардных и опционных сделок, которые местные банки могут проводить с иностранными организациями, с 10% до 0,5% от капитала кредитора. На практике эта мера ограничивает возможности турецких банков проводить операции в иностранной валюте и предоставлять ссуды иностранным организациям в турецких лирах. Турция также снизила лимит на валютные свопы, форварды и другие производные инструменты, номинированные в турецких лирах, с нерезидентами со сроком погашения семь дней до 1% капитала банков; новый лимит для этих инструментов со сроком погашения 30 дней был установлен на уровне 2%.

В соответствии с этими новыми правилами объемы свопов, номинированных в турецких лирах, которые турецкие банки могут совершать за границей, сократятся.Налоги/сборы на обязательства в иностранной валюте: Корея приостановила взимание стабильного сбора с недепозитных обязательств финансовых учреждений в иностранной валюте с апреля по июнь 2020 года, и будут доступны некоторые рассрочки для уплаты сбора, подлежащего уплате в 2020 году. ожидается, что мера повысит зависимость финансовых учреждений от краткосрочного финансирования в иностранной валюте.

Коэффициенты риска для кредитов в иностранной валюте: Россия снизила до нуля надбавки к весу риска для кредитов в иностранной валюте, предоставленных фармацевтическим компаниям и компаниям, производящим товары медицинского назначения, для поддержки потребностей в финансировании этих секторов, которым может потребоваться проведение операций в иностранной валюте . Кроме того, он ввел пониженный коэффициент риска в размере 70% для операций банка, номинированных в рублях, с такими компаниями.

Ограничения на валютные операции брокеров и дилеров: Бразилия снизила лимит на валютные операции, проводимые с клиентами брокерскими фирмами по ценным бумагам и акциям, фирмами по ценным бумагам и акциям, а также брокерскими фирмами по обмену валюты, со 100 000 до 300 000 долларов США.

Выводы

Вспышка COVID-19 привела к беспрецедентному оттоку капитала из развивающихся рынков, вызванному продажей портфельных активов иностранными инвесторами. Масштаб и скорость оттока капитала в ходе текущего кризиса примерно в четыре раза выше, чем во время финансового кризиса 2008 года. По состоянию на второй квартал 2020 года есть некоторые признаки стабилизации, хотя перспективы остаются хрупкими, а глобальная неопределенность продолжает сказываться на доверии мировых инвесторов.

Перед лицом глобальной нехватки долларовой ликвидности центральные банки некоторых развивающихся рынков вмешались в валютный рынок, чтобы поддержать обесценивающиеся валюты, а несколько центральных банков установили или расширили своп-линии. Страны до сих пор не видели необходимости прибегать к контролю за оттоком капитала, при этом ответные меры в области потоков капитала в основном были сосредоточены на ослаблении правил притока, ослаблении ликвидности и расширении доступа к иностранному финансированию. Меры, основанные на валюте, стали важной частью наборов инструментов политики EME, с использованием различных инструментов, включая дифференцированные резервные требования и коэффициенты ликвидности, а также ограничения на валютные деривативы.

Возможно, еще слишком рано оценивать эффективность таких мер по смягчению, хотя влияние таких мер во время предыдущего кризиса может служить первым признаком. После того, как вся природа текущего кризиса станет более ясной, следует провести более комплексные оценки, принимая во внимание ситуацию в каждой стране и включая тщательный анализ затрат/выгод каждой меры, взвешивая положительное влияние на внутренние переменные с рисками внешних факторов, таких как искажения, регулятивный арбитраж и фрагментация.

Странам следует продолжать внимательно следить за развитием событий и рисками, поскольку интенсивность пандемии различается по странам и регионам, а влияние кризиса на экономику становится более очевидным во второй половине 2020 года. Высокий уровень небанковских Валютный долг в свете ожидаемого понижения рейтингов в ближайшем будущем может потребовать особого внимания как потенциального источника уязвимости в ближайшие месяцы. В более долгосрочной перспективе развитие местного рынка капитала, включая развитие базы внутренних инвесторов, может помочь повысить устойчивость к оттоку капитала.

Международное сотрудничество по-прежнему будет иметь ключевое значение. Поскольку некоторые страны будут продолжать пересматривать и корректировать свои политические меры, они могут учиться на успехах (или неудачах) своих коллег в использовании конкретных мер в различных ситуациях. Международные организации и специализированные группы, такие как Консультативная рабочая группа по кодексам (ATFC), можно было бы дополнительно использовать в качестве платформы для обмена опытом и проведения более глубокого анализа эффективности мер.

В условиях современных глобальных финансовых рынков сотрудничество также может помочь избежать, насколько это возможно, негативных последствий мер одной страны для других стран. Поскольку непреднамеренная фрагментация рынка может затруднить для бизнеса привлечение финансирования, страны сильно заинтересованы в сотрудничестве, чтобы найти наиболее подходящие инструменты для преодоления кризиса, не ставя под угрозу перспективы восстановления.

Примечания

1.

См. OECD (2020), OECD Economic Outlook, June 2020. Сценарий сдерживания вспышки.

2.

См. ВТО (2020), Прогноз торговли ВТО, 8 апреля 2020 г. ), Долларовые и международные потоки капитала в условиях кризиса COVID-19, VoxEu.

7.

https://www.federalreserve.gov/newsevents/pressreleases/monetary20200315c.htm.

9.

В 2019 году ОЭСР подчеркнула, что корпорации как в странах с развитой экономикой, так и в странах с формирующейся рыночной экономикой столкнулись с рекордно высокими требованиями к погашению, при этом компаниям из развивающихся стран и развивающихся стран необходимо было выплатить или рефинансировать 2,9 долл. США.тр и 1,3 трлн соответственно в течение 3 лет, и предупредил, что экономический спад может увеличить скорость понижения рейтингов в сегменте корпоративных облигаций с рейтингом BBB. См. Челик С., Г. Демирташ и М. Исакссон (2019 г.), «Рынки корпоративных облигаций во времена нетрадиционной денежно-кредитной политики», Серия статей ОЭСР «Рынок капитала».

10.

Челик С., Г. Демирташ и М. Исакссон (2019), цит. выше.

11.

См., например, Хофманн, Б., И. Шим и Х. Шин (2020), Обменные курсы в странах с формирующимся рынком и рынки облигаций в национальной валюте в условиях Covid-19.пандемия, бюллетень БМР № 5 и Хофманн, Б., И. Шим и Х. Шин (2019 г.), «Премия за риск по облигациям и обменный курс», рабочие документы БМР

12.

См. Макколи, Р., П. Макгуайр и В. Сушко (2015 г.), «Долларовый кредит странам с формирующимся рынком 1», Ежеквартальный обзор БМР и Алдасоро, И. и Т. Элерс (2018 г.), «Глобальная ликвидность: изменение моделей инструментов и валют», Ежеквартальный обзор БМР для дальнейшего анализа долга в иностранной валюте по секторам и странам.

13.

Иностранная собственность оценивается примерно от 1 до 1,6% от общей стоимости облигаций, находящихся в обращении, а доля облигаций, номинированных в иностранной валюте, составляет всего 6,4% выпуска китайских нефинансовых компаний. См. Черутти Э. и М. Обстфельд (2018 г.), «Рынок облигаций Китая и глобальные финансовые рынки», Рабочий документ МВФ; МВФ (2019 г.), Будущее рынка облигаций Китая; и Селик и др. (2019 г.), Рынки корпоративных облигаций во времена нетрадиционной денежно-кредитной политики для данных.

14.

См. основополагающий документ Forbes, К. и Ф. Варнок (2012 г.), «Волны потока капитала: скачки, остановки, бегство и сокращение», Journal of International Economics, Vol. 88/2, стр. 235–251 и Forbes, К. и Уорнок (2020), Волны движения капитала или рябь? Экстремальные движения капитала после кризиса для обновленной аналитической публикации GFC.

15.

См. Прокаженные и Мехиган (2019 г.)), «Обширный набор политических инструментов для финансовой стабильности: основы, заборы и противопожарные двери», Рабочие документы ОЭСР по международным инвестициям, 2019/02.

16.

См. Basu, S. et al. (2018), «Управление оттоком капитала с ограниченными резервами», Экономический обзор МВФ, Vol. 66/2, стр. 333-374 за недавнюю работу по моделированию условий эффективности валютных интервенций.

17.

См. Sahay, R. et al. (2014), Волатильность стран с формирующимся рынком: уроки Taper Tantrum для общего анализа мер политики развивающихся стран во время Taper Tantrum 2013 года.

18.

См. Saborowski, C. et al. (2014), «Эффективность ограничений оттока капитала», Рабочие документы МВФ для эмпирического и исторического обзора контроля за оттоком капитала.

19.

См. Basu, K., B. Eichengreen and P. Gupta (2014), From Tapering to Tightening – The Impact of Fed’s Exit on India, где анализируется политическая реакция Индии во время истерики 2013 года.

20.

См. Отслеживание политики ОЭСР: https://oecd.github.io/OECD-covid-action-map/

21.

некоторые из которых были недавно ужесточены в ряде стран.

22.

См. De Crescenzio et al. (2015, 2017) для подробного описания МД, определяемых как правила, дискриминирующие на основе валюты операции – другими словами, меры, которые применяют менее благоприятный режим к операциям финансовых учреждений в определенной валюте, как правило, в иностранной валюте. .

Борьба с коронавирусом (COVID-19) — просмотр вкладов ОЭСР

Bank of Tanzania

Bank of Tanzania

Sub-Head Office Zanzibar

Филиал в Мтваре

Филиал в Аруше

Дочерний офис в Дар-эс-Саламе

Филиал в Мбее

Филиал в Мванзе

>>

Уровень инфляции 3

4,5%

июль 2022 г.

ВВП

5,4%

1 квартал 2022 г.

Средний МО

12,4%

июль 2022 г.

М3

7,9%

июль 2022 г.

» Поддержание ценовой стабильности и целостности финансовой системы для инклюзивного экономического роста

»

»

Быть центральным банком, который эффективно способствует макроэкономической стабильности и модернизирует финансовую систему для поддержания статуса страны со средним уровнем дохода и выше

»

Банк придерживается следующих основных ценностей:

Целостность:

Мы придерживаемся высоких этических и моральных стандартов, что выражается в честности, искренности, правдивости и конфиденциальности при выполнении нашего мандата.

Совершенство:

Мы выполняем свои обязанности профессионально, творчески и новаторски, чтобы улучшить организационную эффективность.

Подотчетность:

Мы несем коллективную и индивидуальную ответственность за выполнение наших обязанностей.

Прозрачность:

Мы четко и открыто выполняем свои полномочия и активно сообщаем соответствующую информацию заинтересованным сторонам

Инклюзивность:

Мы ценим широкое участие, командную работу и использование многочисленных навыков и опыта при выполнении наших обязанностей.

Денежно-кредитная политика состоит из решений и действий, предпринимаемых Центральным банком для обеспечения того, чтобы предложение денег в экономике соответствовало росту.

Банк Танзании уполномочен лицензировать, регулировать, контролировать и отзывать лицензии у банков, финансовых учреждений и обменных пунктов. Финансовые институты…

Банк Танзании уполномочен Законом о национальных платежных системах (NPS) 2015 года …

Банк Танзании участвует в денежном, облигационном и валютном рынках, направленных на реализацию денежно-кредитной политики, гарантируя, что ..

В соответствии с Законом о Банке Танзании от 2006 года Банк уполномочен иметь исключительное право выпускать банкноты и монеты в Танзании и для нее, что является единственным…

Банк Танзании является банкиром и фискальным агентом правительства Объединенной Республики Танзания и Революционного правительства Занзибара…

2021

#Публикации — Годовые отчеты банковского надзора

Вторник, 13 сентября 2022 г.

Объявление о проведении тендера на 10-летние казначейские облигации № 614

#TBonds

пятница, 9 сентября 2022 г.

ВАКАНСИЯ MEFMI – МЕНЕДЖЕР ПРОГРАММ – УПРАВЛЕНИЕ СУВЕРЕННЫМИ АКТИВАМИ

#Карьерные возможности

пятница, 9 сентября 2022 г.

август 2022 г.

#Публикации – Ежемесячный обзор экономики

Среда, 7 сентября 2022 г.

ОБНОВЛЕНИЕ ИПОТЕЧНОГО РЫНКА ТАНЗАНИИ – 30 ИЮНЯ 2022

#Пресс-релиз

Среда, 7 сентября 2022 г.

Подробнее..

Youtube

Дата транзакции:13 сентября 22

| Покупка | Продажа | |

|---|---|---|

| БИФ | 2,197 | 2.2136 |

| 2326.5491 | 2350. 2782 | |

| 2681,532 | 2709.2744 | |

| иен | 16.0972 | 16.257 |

| КЕС | 19.0744 | 19.2332 |

| РВФ | 2.1979 | 2,2567 |

| УГС | 0,5789 | 0,6075 |

| 2294. 6535 | 2317.6 | |

| ЗОЛОТО | 3968350.7564 | 4008752.72 |

| 134.301 | 135,5789 |

МБКМ | |

|---|---|

Дата сделки | 09.2022 |

| Объем ( млн. танзанийских шиллингов ) | 3 000,00 |

| ВЫСОКИЙ | 4,90 |

| НИЗКИЙ | 4,90 |

| ВОЙНА | 4,90 |

Читать далее.. | |

РЕПО | ||

|---|---|---|

Объем ( млн. танзанийских шиллингов ) | ||

ОБРАТНОЕ РЕПО | ||

|---|---|---|

Объем ( миллионов танзанийских шиллингов ) | ||

Европейский центральный банк

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

8 сентября 2022 г.

Последняя пресс-конференция ЕЦБ

Президент Кристин Лагард и вице-президент Луис де Гиндос объяснили последние решения Совета управляющих по денежно-кредитной политике и ответили на вопросы журналистов на пресс-конференции.

Подробнее

ПОДКАСТ

8 сентября 2022 г.

Настройтесь на наши последние решения

Наш Управляющий совет принял решение о денежно-кредитной политике, определяя, что необходимо для достижения стабильных цен в зоне евро. Послушайте этот эпизод, в котором президент Кристин Лагард представляет решения во время нашей пресс-конференции.

Подкаст ЕЦБ

БЛОГ ЕЦБ

10 августа 2022 г.

Блог ЕЦБ

Темы для следующих сообщений включают влияние изменения цен в зависимости от пола и преимущества объяснения целевых показателей инфляции. Подпишитесь, чтобы получать новые сообщения в свой почтовый ящик по мере их выхода.

Подписаться

13 сентября 2022

СТАТИСТИКА ПЕНСИОННОГО ФОНДА ЕВРОЗОНЫ

Статистика пенсионного фонда еврозоны: второй квартал 2022 года

English

13 сентября 2022

СТАТИСТИКА ПЕНСИОННЫХ ФОНДОВ ЗОНЫ ЕВРОПЫ

Таблица: Приложение к статистическому выпуску пенсионных фондов в зоне евро

Английский

8 Сентябрь 2022

ПРЕСС-РЕЛИЗ

ЕЦБ временно отменяет верхний предел процентной ставки 0% для вознаграждения государственных депозитов

Английский

8 сентября 2022

РЕШЕНИЕ О ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКЕ

Решения по денежно-кредитной политике

Английский

ДРУГИЕ ЯЗЫКИ

(23)

+

8 Сентябрь 2022

РЕШЕНИЕ О ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКЕ

Решения по денежно-кредитной политике

Английский

ДРУГИЕ ЯЗЫКИ

(23)

+8 сентября 2022 года

КОМБИНИРОВАННЫЕ РЕШЕНИЯ И ЗАЯВЛЕНИЕ О ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКЕ

Английский

8 Сентябрь 2022

ПРЕСС-РЕЛИЗ

ЕЦБ временно отменяет верхний предел процентной ставки 0% для вознаграждения государственных депозитов

Английский

6 сентября 2022 года

ЕЖЕНЕДЕЛЬНЫЙ ФИНАНСОВЫЙ ОТЧЕТ

Консолидированный финансовый отчет Евросистемы по состоянию на 2 сентября 2022 года

Английский

ДРУГИЕ ЯЗЫКИ

(22)

+6 сентября 2022 года

ЕЖЕНЕДЕЛЬНЫЙ ФИНАНСОВЫЙ ОТЧЕТ — КОММЕНТАРИЙ

Комментарий

Английский

2 сентября 2022 г.

ПРЕСС-РЕЛИЗ

Результаты исследования потребительских ожиданий ЕЦБ – июль 2022 г.

Английский

ВСЕ ПРЕСС-РЕЛИЗЫ

12 сентября 2022

Изабель Шнабель: Согласование макро- и микроданных о влиянии денежно-кредитной политики

Член исполнительного совета ЕЦБ Изабель Шнабель Приветственное слово , на седьмой ежегодной исследовательской конференции ЕЦБ

Английский

8 сентября 2022

Кристин Лагард, Луис де Гиндос: заявление о денежно-кредитной политике (с вопросами и ответами)

Кристин Лагард, президент ЕЦБ, Луис де Гиндос, вице-президент ЕЦБ, Франкфурт-на-Майне , 8 сентября 2022 г.

Английский

ДРУГИЕ ЯЗЫКИ

(23)

+8 Сентябрь 2022

Сводные решения по денежно-кредитной политике и заявление

Английский

8 сентября 2022 г.

Президент Лагард представляет последние решения в области денежно-кредитной политики – 8 сентября 2022 г.

Английский

29 августа 2022 г.

Филип Р. Лейн: Денежно-кредитная политика в зоне евро: следующий этап Лейн, член Исполнительного совета ЕЦБ, Ежегодное собрание 2022 Исследовательской ассоциации центральных банков (CEBRA), Барселона

English

27 августа 2022

Изабель Шнабель: Денежно-кредитная политика и великая волатильность

Выступление Изабель Шнабель, члена исполнительного совета ЕЦБ, на симпозиуме по экономической политике в Джексон-Хоул, организованном Федеральным резервным банком Канзас-Сити, Джексон Хоул, Вайоминг

Английский

23 августа 2022 г.

Фабио Панетта: Панель политики в отношении цифровых валют центрального банка

Презентация Фабио Панетты, члена Исполнительного совета ЕЦБ, на Ежегодном конгрессе Европейской экономической ассоциации в Университете Боккони в Милане

Английский

Все выступления

25 августа 2022 г.

Кристина Лагард: интервью с мадам Фигаро

Интервью с Кристиной Лагард, президент ЕС, проведено Моргей Морг. 2022

Английский

ДРУГИЕ ЯЗЫКИ

(1)

+18 августа 2022 г.

Изабель Шнабель: Интервью агентству Рейтер

Интервью с Изабель Шнабель, членом Исполнительного совета ЕЦБ, проведенное Балашем Корани и Франком Зибельтом 16 августа 2003 г.

Английский29 июля 2022

Луис де Гиндос: Интервью с Postimees

Интервью с вице-президентом ЕЦБ Луисом де Гиндосом, проведенное Тынисом Оя 25 9 июля0003

Английский

ДРУГИЕ ЯЗЫКИ

(1)

+16 июня 2022 г.

Изабель Шнабель: Интервью с Дейн Шпигель

Интервью с Изабель Шнабель, членом Исполнительного совета ЕЦБ, проведенное Dein Spiegel 19 мая 2022 г.

Английский

ДРУГИЕ ЯЗЫКИ

(1)

+16 июня 2022 г.

Луис де Гиндос: Интервью с Та Неа

Интервью с Луисом де Гиндосом, вице-президентом ЕЦБ, проведенное Марией Василиу

Английский

ДРУГИЕ ЯЗЫКИ

(1)

+

ВСЕ ИНТЕРВЬЮ

24 августа 2022

Может ли ЕЦБ завоевать доверие, объясняя свою стратегию?

Связь с общественностью по вопросам денежно-кредитной политики. Хотя центральным банкам трудно достучаться до широкой общественности, недавнее исследование показывает, что разъяснение потребителям целевого показателя инфляции и стратегии ЕЦБ может повысить доверие к нему.

- Майкл Эрманн

- Димитрис Георгаракос

- Джефф Кенни

Английский

- Код JEL

- E52 : Макроэкономика и денежно-кредитная экономика → Денежно-кредитная политика, центральные банки и предложение денег и кредита → Денежно-кредитная политика Предложение денег и кредита→Центральные банки и их политика

10 августа 2022

Новый целевой показатель инфляции ЕЦБ через год после

В рамках пересмотра нашей стратегии денежно-кредитной политики мы приняли новый симметричный целевой показатель инфляции 2%.