Содержание

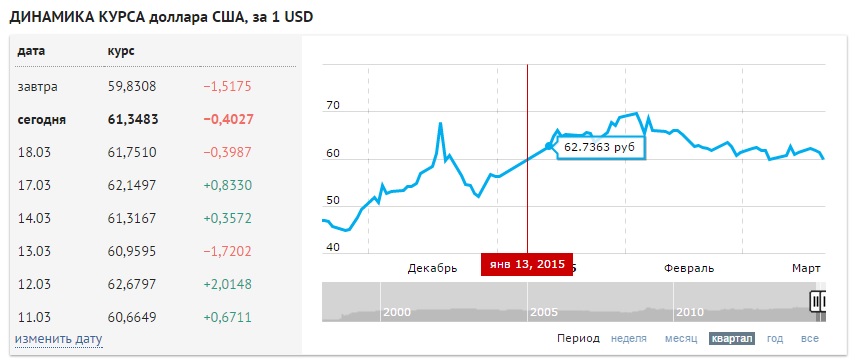

Курс доллара к рублю на сегодня

Курс доллара к рублю на сегодня

org/ListItem»>

org/ListItem»>

org/ListItem»> org/ListItem»>

org/ListItem»>

01:48 Суббота 4 Марта

Официальный курс ЦБ в рублях за 1 Доллар США.

—

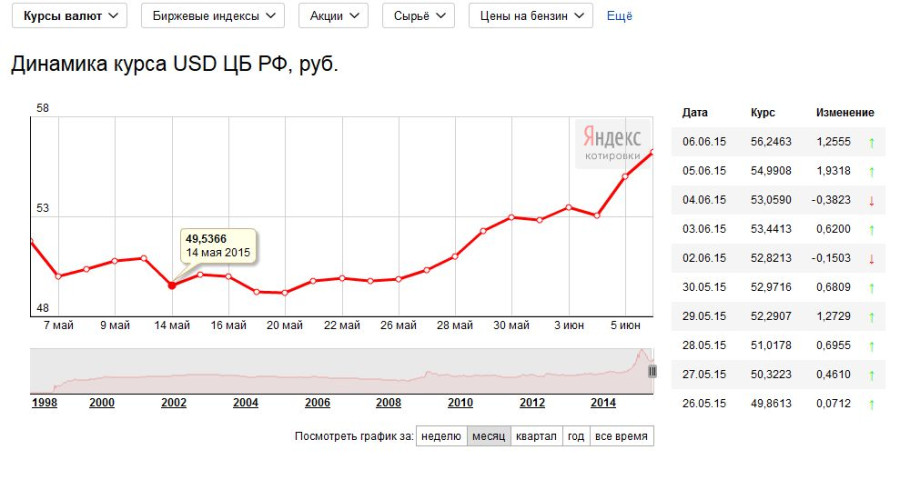

График отражает динамику официального курса доллара к рублю Банка России, установленного на текущий день, а также прогноз на завтра. Обновления курса происходят ежедневно, а на выходные и праздники его устанавливают в последний рабочий день перед их началом. Представленные на графике данные обновляются в реальном времени.

График поможет узнать ценовое соотношение валютной пары в конкретный период времени, а также сделать прогноз на ближайшие дни. А ниже можно посмотреть, как менялся курс доллар к рублю за последние 10 дней.

Чтобы представление было более полным, приводится информация о курсе доллара на валютном рынке Forex.

Также можно ознакомиться с официальным курсом других валют, который устанавливает Банк России. Здесь же находятся новости агентства «Прайм» по валютному рынку, которые позволяют лучше ориентироваться в ситуации.

Курс Доллара Forex онлайн

| Валютная пара | Курс | Изменение | Время | |

|---|---|---|---|---|

| Курс Доллара к рублю Forex | USD/RUB | — | — | — |

| Курс Доллара к Евро Forex | EUR/USD | — | — | — |

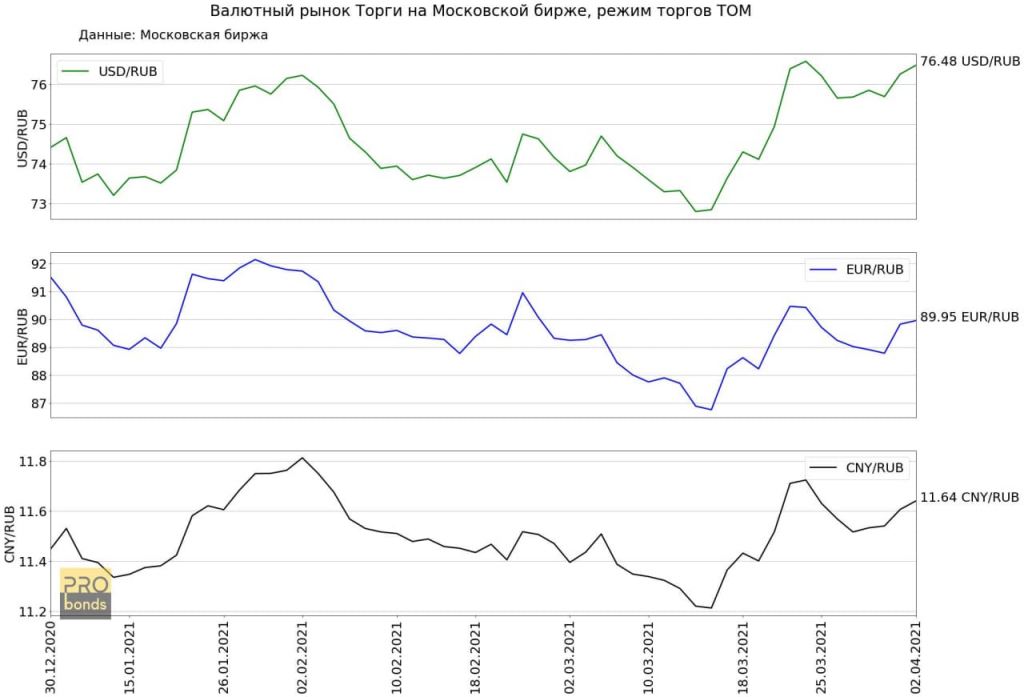

Курс Доллара США за последние 10 дней

| Дата | Курс | Изменение |

|---|

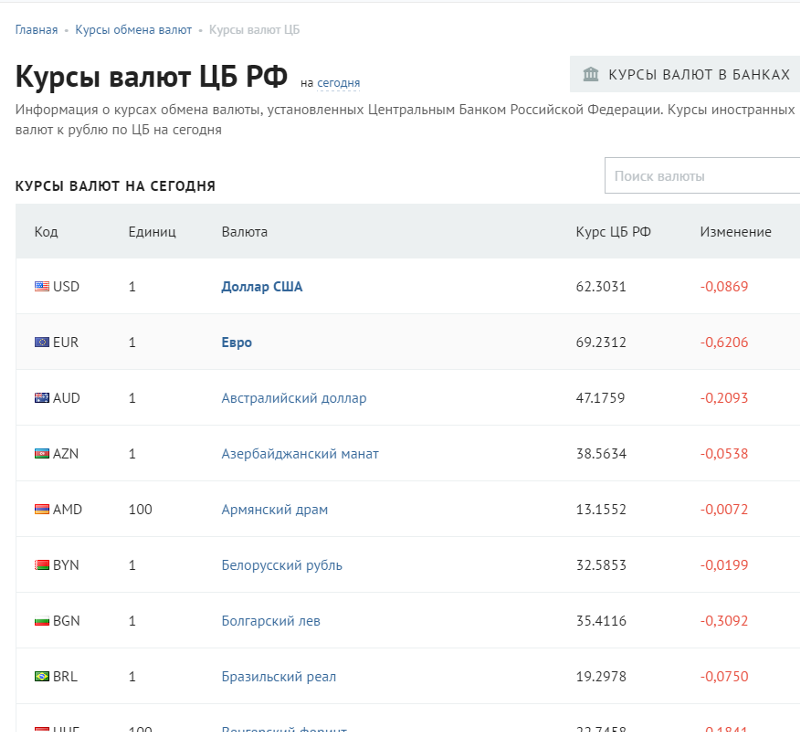

Курсы валют ЦБ РФ

| Код | Валюта | Кол-во | Курс | Изменение |

|---|---|---|---|---|

| AUD | Австралийский доллар | 1 | — | — |

| AZN | Азербайджанский манат | 1 | — | — |

| AMD | Армянский драм | 100 | — | — |

| BYN | Белорусский рубль | 1 | — | — |

| BGN | Болгарский лев | 1 | — | — |

| BRL | Бразильский реал | 1 | — | — |

| HUF | Венгерский форинт | 100 | — | — |

| KRW | Вон Республики Корея | 1000 | — | — |

| HKD | Гонконгский доллар | 10 | — | — |

| DKK | Датская крона | 1 | — | — |

| USD | Доллар США | 1 | — | — |

| EUR | Евро | 1 | — | — |

| INR | Индийский рупи | 100 | — | — |

| KZT | Казахстанский тенге | 100 | — | — |

| CAD | Канадский доллар | 1 | — | — |

| KGS | Киргизский сом | 100 | — | — |

| CNY | Китайский юань | 1 | — | — |

| MDL | Молдавский лей | 10 | — | — |

| TMT | Новый туркменский манат | 1 | — | — |

| NOK | Норвежская крона | 10 | — | — |

| PLN | Польский злотый | 1 | — | — |

| RON | Румынский лей | 1 | — | — |

| XDR | СДР (специальные права заимствования) | 1 | — | — |

| SGD | Сингапурский доллар | 1 | — | — |

| TJS | Таджикский сомони | 10 | — | — |

| TRY | Турецких лир | 10 | — | — |

| UZS | Узбекский сум | 10000 | — | — |

| UAH | Украинская гривна | 10 | — | — |

| GBP | Фунт стерлингов Соединенного королевства | 1 | — | — |

| CZK | Чешская крона | 10 | — | — |

| SEK | Шведская крона | 10 | — | — |

| CHF | Швейцарский франк | 1 | — | — |

| ZAR | Южноафриканский рэнд | 10 | — | — |

| JPY | Японская иена | 100 | — | — |

Хотите получать самые важные новости экономики? Подпишитесь на обновления ПРАЙМ в вашем браузере.

Напомнить позже

Подписаться

Вход на сайт

Почта

Пароль

Восстановить пароль

Зарегистрироваться

Срок действия ссылки истек

Назад

Регистрация

Почта

Пароль

Я принимаю условия соглашения

Войти с логином и паролем

Ваши данные

Восстановление

пароля

Почта

Назад

Восстановление

пароля

Ссылка для восстановления пароля отправлена на адрес

Восстановление

пароля

Новый пароль

Подтвердите пароль

Чтобы участвовать в дискуссии

авторизуйтесь или зарегистрируйтесь

loader

Курс евро ЦБ (EUR) — цена, график. Динамика EUR, прогноз :: РБК Инвестиции

www.adv.rbc.ru

www.adv.rbc.ru

Инвестиции

Телеканал

Pro

Инвестиции

Мероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

www. adv.rbc.ru

adv.rbc.ru

Прямой эфир

Ошибка воспроизведения видео. Пожалуйста, обновите ваш браузер.

www.adv.rbc.ru

1д

1н

1м

3м

1г

Все время

График…

www.adv.rbc.ru

www.adv.rbc.ru

Лидеры роста

Лидеры падения

Валюты

Товары

Индексы

Курсы валют ЦБ РФ

+36,29%

₽860

Купить

МКФ «Красный Октябрь»

KROTP

+24,84%

₽21,74

Купить

«Белон»

BLNG

+20,53%

₽5,93

Купить

«Магаданэнерго»

MAGE

+17,31%

HKD181,6

Купить

Bilibili

9626

+14,32%

₽69,05

Купить

Globaltruck

GTRK

-6,46%

₽369,5

Купить

Новороссийский комбинат хлебопродуктов

NKHP

-5,91%

$15,28

Купить

Hewlett Packard Enterprise

HPE

-5,77%

HKD10,78

Купить

Smoore International Holdings Limited

6969

-4,47%

$26,53

Купить

Arconic Corp

ARNC

-3,23%

$1,5

Купить

Bed Bath & Beyond

BBBY

+6,6%

₽66,740

Купить

UZS/RUB

+2,37%

₽17,600

Купить

KZT/RUB

+1,05%

₽80,290

Купить

EUR/RUB

+0,56%

₽10,926

Купить

CNY/RUB

+0,42%

₽75,633

Купить

USD/RUB

-0,08%

$1,058

Купить

EUR/USD

+0,89%

$981,9

Platinum

+0,47%

$21,2

Silver

+0,47%

$1 857,2

GOLD

-0,29%

$85,61

BRENT

+2,24%

735,9

Индекс SPB100

+0,79%

2 272,2

IMOEX

+0,3%

945,41

RTSI

+0,12%

837,04

IFX-Cbonds

+0,04%

₽10,914

CNY

-0,02%

₽75,459

USD

-0,18%

₽80,047

EUR

Каталог

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

Курс евро к рублю ЦБ РФ за 2016 год

| Дата | Кол. | RUB |

|---|---|---|

| 31.12.2016 | 1 | 63.8111 |

| 30.12.2016 | 1 | 63.0214 |

| 29.12.2016 | 1 | 63.4879 |

| 28.12.2016 | 1 | 63.5730 |

| 27.12.2016 | 1 | 63.7285 |

| 26.12.2016 | 1 | 63.5425 |

| 25.12.2016 | 1 | 63.5425 |

| 24.12.2016 | 1 | 63.5425 |

| 23.12.2016 | 1 | 63.5604 |

| 22.12.2016 | 1 | 63.6086 |

| 21.12.2016 | 1 | 64.2006 |

| 20.12.2016 | 1 | 64.6727 |

| 19.12.2016 | 1 | 64.4809 |

18. 12.2016 12.2016 | 1 | 64.4809 |

| 17.12.2016 | 1 | 64.4809 |

| 16.12.2016 | 1 | 64.6139 |

| 15.12.2016 | 1 | 64.7543 |

| 14.12.2016 | 1 | 64.9774 |

| 13.12.2016 | 1 | 65.0720 |

| 12.12.2016 | 1 | 67.2086 |

| 11.12.2016 | 1 | 67.2086 |

| 10.12.2016 | 1 | 67.2086 |

| 09.12.2016 | 1 | 68.2458 |

| 08.12.2016 | 1 | 68.5002 |

| 07.12.2016 | 1 | 68.6902 |

| 06.12.2016 | 1 | 67.7660 |

| 05.12.2016 | 1 | 68.4703 |

| 04.12.2016 | 1 | 68.4703 |

| 03.12.2016 | 1 | 68.4703 |

| 02.12.2016 | 1 | 67.6162 |

| 01.12.2016 | 1 | 69.3417 |

| 30.11.2016 | 1 | 68. 8416 8416 |

| 29.11.2016 | 1 | 69.1608 |

| 28.11.2016 | 1 | 68.4363 |

| 27.11.2016 | 1 | 68.4363 |

| 26.11.2016 | 1 | 68.4363 |

| 25.11.2016 | 1 | 68.0855 |

| 24.11.2016 | 1 | 68.0540 |

| 23.11.2016 | 1 | 67.5413 |

| 22.11.2016 | 1 | 68.3611 |

| 21.11.2016 | 1 | 68.9889 |

| 20.11.2016 | 1 | 68.9889 |

| 19.11.2016 | 1 | 68.9889 |

| 18.11.2016 | 1 | 69.4984 |

| 17.11.2016 | 1 | 69.2388 |

| 16.11.2016 | 1 | 70.6156 |

| 15.11.2016 | 1 | 71.0488 |

| 14.11.2016 | 1 | 71.1253 |

| 13.11.2016 | 1 | 71.1253 |

| 12.11.2016 | 1 | 71.1253 |

| 11.11.2016 | 1 | 69. 3392 3392 |

| 10.11.2016 | 1 | 71.3491 |

| 09.11.2016 | 1 | 70.4542 |

| 08.11.2016 | 1 | 70.6944 |

| 07.11.2016 | 1 | 70.5977 |

| 06.11.2016 | 1 | 70.5977 |

| 05.11.2016 | 1 | 70.5977 |

| 04.11.2016 | 1 | 70.5977 |

| 03.11.2016 | 1 | 70.2339 |

| 02.11.2016 | 1 | 69.3647 |

| 01.11.2016 | 1 | 69.2863 |

| 31.10.2016 | 1 | 68.6783 |

| 30.10.2016 | 1 | 68.6783 |

| 29.10.2016 | 1 | 68.6783 |

| 28.10.2016 | 1 | 68.7576 |

| 27.10.2016 | 1 | 67.9253 |

| 26.10.2016 | 1 | 67.4958 |

| 25.10.2016 | 1 | 67.7302 |

| 24.10.2016 | 1 | 68.0267 |

| 23.10.2016 | 1 | 68. 0267 0267 |

| 22.10.2016 | 1 | 68.0267 |

| 21.10.2016 | 1 | 68.4741 |

| 20.10.2016 | 1 | 68.7674 |

| 19.10.2016 | 1 | 69.2608 |

| 18.10.2016 | 1 | 69.3587 |

| 17.10.2016 | 1 | 69.3746 |

| 16.10.2016 | 1 | 69.3746 |

| 15.10.2016 | 1 | 69.3746 |

| 14.10.2016 | 1 | 69.7255 |

| 13.10.2016 | 1 | 69.1173 |

| 12.10.2016 | 1 | 69.1231 |

| 11.10.2016 | 1 | 69.7253 |

| 10.10.2016 | 1 | 69.2312 |

| 09.10.2016 | 1 | 69.2312 |

| 08.10.2016 | 1 | 69.2312 |

| 07.10.2016 | 1 | 69.8518 |

| 06.10.2016 | 1 | 70.0782 |

| 05.10.2016 | 1 | 69.7556 |

| 04.10.2016 | 1 | 70. 2411 2411 |

| 03.10.2016 | 1 | 70.9338 |

| 02.10.2016 | 1 | 70.9338 |

| 01.10.2016 | 1 | 70.9338 |

| 30.09.2016 | 1 | 70.8823 |

| 29.09.2016 | 1 | 71.5738 |

| 28.09.2016 | 1 | 71.6409 |

| 27.09.2016 | 1 | 72.0604 |

| 26.09.2016 | 1 | 71.5854 |

| 25.09.2016 | 1 | 71.5854 |

| 24.09.2016 | 1 | 71.5854 |

| 23.09.2016 | 1 | 71.6728 |

| 22.09.2016 | 1 | 71.8404 |

| 21.09.2016 | 1 | 72.5279 |

| 20.09.2016 | 1 | 72.4477 |

| 19.09.2016 | 1 | 73.0208 |

| 18.09.2016 | 1 | 73.0208 |

| 17.09.2016 | 1 | 73.0208 |

| 16.09.2016 | 1 | 73.2126 |

| 15.09.2016 | 1 | 72. 9460 9460 |

| 14.09.2016 | 1 | 72.7559 |

| 13.09.2016 | 1 | 73.1986 |

| 12.09.2016 | 1 | 72.3359 |

| 11.09.2016 | 1 | 72.3359 |

| 10.09.2016 | 1 | 72.3359 |

| 09.09.2016 | 1 | 72.0464 |

| 08.09.2016 | 1 | 72.4022 |

| 07.09.2016 | 1 | 72.3639 |

| 06.09.2016 | 1 | 72.3742 |

| 05.09.2016 | 1 | 73.7199 |

| 04.09.2016 | 1 | 73.7199 |

| 03.09.2016 | 1 | 73.7199 |

| 02.09.2016 | 1 | 72.6828 |

| 01.09.2016 | 1 | 72.6859 |

| 31.08.2016 | 1 | 72.5013 |

| 30.08.2016 | 1 | 72.7996 |

| 29.08.2016 | 1 | 73.0892 |

| 28.08.2016 | 1 | 73.0892 |

| 27.08.2016 | 1 | 73. 0892 0892 |

| 26.08.2016 | 1 | 73.2135 |

| 25.08.2016 | 1 | 73.2074 |

| 24.08.2016 | 1 | 73.4733 |

| 23.08.2016 | 1 | 72.4457 |

| 22.08.2016 | 1 | 72.4558 |

| 21.08.2016 | 1 | 72.4558 |

| 20.08.2016 | 1 | 72.4558 |

| 19.08.2016 | 1 | 71.9371 |

| 18.08.2016 | 1 | 72.0832 |

| 17.08.2016 | 1 | 71.9645 |

| 16.08.2016 | 1 | 71.7263 |

| 15.08.2016 | 1 | 71.7158 |

| 14.08.2016 | 1 | 71.7158 |

| 13.08.2016 | 1 | 71.7158 |

| 12.08.2016 | 1 | 72.4644 |

| 11.08.2016 | 1 | 72.2349 |

| 10.08.2016 | 1 | 71.7556 |

| 09.08.2016 | 1 | 72.1476 |

| 08.08.2016 | 1 | 73. 0303 0303 |

| 07.08.2016 | 1 | 73.0303 |

| 06.08.2016 | 1 | 73.0303 |

| 05.08.2016 | 1 | 73.9232 |

| 04.08.2016 | 1 | 74.7978 |

| 03.08.2016 | 1 | 74.9007 |

| 02.08.2016 | 1 | 73.6523 |

| 01.08.2016 | 1 | 74.3799 |

| 31.07.2016 | 1 | 74.3799 |

| 30.07.2016 | 1 | 74.3799 |

| 29.07.2016 | 1 | 73.4047 |

| 28.07.2016 | 1 | 72.5150 |

| 27.07.2016 | 1 | 72.3478 |

| 26.07.2016 | 1 | 71.2090 |

| 25.07.2016 | 1 | 71.2513 |

| 24.07.2016 | 1 | 71.2513 |

| 23.07.2016 | 1 | 71.2513 |

| 22.07.2016 | 1 | 70.3022 |

| 21.07.2016 | 1 | 69.6967 |

| 20.07.2016 | 1 | 69. 6974 6974 |

| 19.07.2016 | 1 | 69.7741 |

| 18.07.2016 | 1 | 70.3395 |

| 17.07.2016 | 1 | 70.3395 |

| 16.07.2016 | 1 | 70.3395 |

| 15.07.2016 | 1 | 70.5644 |

| 14.07.2016 | 1 | 70.5577 |

| 13.07.2016 | 1 | 70.9833 |

| 12.07.2016 | 1 | 70.8152 |

| 11.07.2016 | 1 | 71.1684 |

| 10.07.2016 | 1 | 71.1684 |

| 09.07.2016 | 1 | 71.1684 |

| 08.07.2016 | 1 | 70.9482 |

| 07.07.2016 | 1 | 71.5135 |

| 06.07.2016 | 1 | 71.6327 |

| 05.07.2016 | 1 | 70.8553 |

| 04.07.2016 | 1 | 71.0519 |

| 03.07.2016 | 1 | 71.0519 |

| 02.07.2016 | 1 | 71.0519 |

| 01.07.2016 | 1 | 71. 2926 2926 |

| 30.06.2016 | 1 | 71.2102 |

| 29.06.2016 | 1 | 71.7117 |

| 28.06.2016 | 1 | 71.9420 |

| 27.06.2016 | 1 | 72.6582 |

| 26.06.2016 | 1 | 72.6582 |

| 25.06.2016 | 1 | 72.6582 |

| 24.06.2016 | 1 | 72.9016 |

| 23.06.2016 | 1 | 71.8082 |

| 22.06.2016 | 1 | 72.7865 |

| 21.06.2016 | 1 | 72.7792 |

| 20.06.2016 | 1 | 73.5609 |

| 19.06.2016 | 1 | 73.5609 |

| 18.06.2016 | 1 | 73.5609 |

| 17.06.2016 | 1 | 74.2460 |

| 16.06.2016 | 1 | 73.9441 |

| 15.06.2016 | 1 | 74.3174 |

| 14.06.2016 | 1 | 73.1909 |

| 13.06.2016 | 1 | 73.1909 |

| 12.06.2016 | 1 | 73. 1909 1909 |

| 11.06.2016 | 1 | 73.1909 |

| 10.06.2016 | 1 | 72.5682 |

| 09.06.2016 | 1 | 73.5538 |

| 08.06.2016 | 1 | 74.1164 |

| 07.06.2016 | 1 | 74.6907 |

| 06.06.2016 | 1 | 74.5610 |

| 05.06.2016 | 1 | 74.5610 |

| 04.06.2016 | 1 | 74.5610 |

| 03.06.2016 | 1 | 74.8191 |

| 02.06.2016 | 1 | 74.2098 |

| 01.06.2016 | 1 | 73.4406 |

| 31.05.2016 | 1 | 73.4970 |

| 30.05.2016 | 1 | 73.8474 |

| 29.05.2016 | 1 | 73.8474 |

| 28.05.2016 | 1 | 73.8474 |

| 27.05.2016 | 1 | 72.8418 |

| 26.05.2016 | 1 | 73.4596 |

| 25.05.2016 | 1 | 75.0349 |

| 24.05.2016 | 1 | 75. 2675 2675 |

| 23.05.2016 | 1 | 74.4623 |

| 22.05.2016 | 1 | 74.4623 |

| 21.05.2016 | 1 | 74.4623 |

| 20.05.2016 | 1 | 74.2755 |

| 19.05.2016 | 1 | 73.3077 |

| 18.05.2016 | 1 | 73.1006 |

| 17.05.2016 | 1 | 73.4549 |

| 16.05.2016 | 1 | 73.6248 |

| 15.05.2016 | 1 | 73.6248 |

| 14.05.2016 | 1 | 73.6248 |

| 13.05.2016 | 1 | 74.1137 |

| 12.05.2016 | 1 | 75.4505 |

| 11.05.2016 | 1 | 75.5406 |

| 10.05.2016 | 1 | 75.5789 |

| 09.05.2016 | 1 | 75.5789 |

| 08.05.2016 | 1 | 75.5789 |

| 07.05.2016 | 1 | 75.5789 |

| 06.05.2016 | 1 | 75.5713 |

| 05.05.2016 | 1 | 76. 0512 0512 |

| 04.05.2016 | 1 | 73.3015 |

| 03.05.2016 | 1 | 73.3015 |

| 02.05.2016 | 1 | 73.3015 |

| 01.05.2016 | 1 | 73.3015 |

| 30.04.2016 | 1 | 73.3015 |

| 29.04.2016 | 1 | 73.9166 |

| 28.04.2016 | 1 | 73.8023 |

| 27.04.2016 | 1 | 74.9024 |

| 26.04.2016 | 1 | 74.9515 |

| 25.04.2016 | 1 | 74.6959 |

| 24.04.2016 | 1 | 74.6959 |

| 23.04.2016 | 1 | 74.6959 |

| 22.04.2016 | 1 | 73.4592 |

| 21.04.2016 | 1 | 75.0107 |

| 20.04.2016 | 1 | 74.3719 |

| 19.04.2016 | 1 | 77.1273 |

| 18.04.2016 | 1 | 74.3405 |

| 17.04.2016 | 1 | 74.3405 |

| 16.04.2016 | 1 | 74. 3405 3405 |

| 15.04.2016 | 1 | 74.7940 |

| 14.04.2016 | 1 | 74.6578 |

| 13.04.2016 | 1 | 75.8529 |

| 12.04.2016 | 1 | 76.4957 |

| 11.04.2016 | 1 | 76.6888 |

| 10.04.2016 | 1 | 76.6888 |

| 09.04.2016 | 1 | 76.6888 |

| 08.04.2016 | 1 | 77.3688 |

| 07.04.2016 | 1 | 77.8130 |

| 06.04.2016 | 1 | 78.2798 |

| 05.04.2016 | 1 | 78.1662 |

| 04.04.2016 | 1 | 76.4266 |

| 03.04.2016 | 1 | 76.4266 |

| 02.04.2016 | 1 | 76.4266 |

| 01.04.2016 | 1 | 76.9207 |

| 31.03.2016 | 1 | 76.5386 |

| 30.03.2016 | 1 | 76.8611 |

| 29.03.2016 | 1 | 75.6975 |

| 28.03.2016 | 1 | 76. 4004 4004 |

| 27.03.2016 | 1 | 76.4004 |

| 26.03.2016 | 1 | 76.4004 |

| 25.03.2016 | 1 | 76.9290 |

| 24.03.2016 | 1 | 75.6902 |

| 23.03.2016 | 1 | 76.1400 |

| 22.03.2016 | 1 | 77.4647 |

| 21.03.2016 | 1 | 77.1992 |

| 20.03.2016 | 1 | 77.1992 |

| 19.03.2016 | 1 | 77.1992 |

| 18.03.2016 | 1 | 77.1572 |

| 17.03.2016 | 1 | 78.7532 |

| 16.03.2016 | 1 | 78.3285 |

| 15.03.2016 | 1 | 78.1798 |

| 14.03.2016 | 1 | 78.4131 |

| 13.03.2016 | 1 | 78.4131 |

| 12.03.2016 | 1 | 78.4131 |

| 11.03.2016 | 1 | 77.9817 |

| 10.03.2016 | 1 | 79.4488 |

| 09.03.2016 | 1 | 80. 1161 1161 |

| 08.03.2016 | 1 | 80.1161 |

| 07.03.2016 | 1 | 80.1161 |

| 06.03.2016 | 1 | 80.1161 |

| 05.03.2016 | 1 | 80.1161 |

| 04.03.2016 | 1 | 80.2100 |

| 03.03.2016 | 1 | 79.9721 |

| 02.03.2016 | 1 | 80.5333 |

| 01.03.2016 | 1 | 83.1023 |

| 29.02.2016 | 1 | 82.9748 |

| 28.02.2016 | 1 | 82.9748 |

| 27.02.2016 | 1 | 82.9748 |

| 26.02.2016 | 1 | 84.2155 |

| 25.02.2016 | 1 | 84.0779 |

| 24.02.2016 | 1 | 85.8563 |

| 23.02.2016 | 1 | 85.8563 |

| 22.02.2016 | 1 | 85.8563 |

| 21.02.2016 | 1 | 85.8563 |

| 20.02.2016 | 1 | 84.9187 |

| 19.02.2016 | 1 | 84. 0521 0521 |

| 18.02.2016 | 1 | 86.9588 |

| 17.02.2016 | 1 | 85.0894 |

| 16.02.2016 | 1 | 87.1905 |

| 15.02.2016 | 1 | 89.8454 |

| 14.02.2016 | 1 | 89.8454 |

| 13.02.2016 | 1 | 89.8454 |

| 12.02.2016 | 1 | 89.3439 |

| 11.02.2016 | 1 | 89.2213 |

| 10.02.2016 | 1 | 88.0435 |

| 09.02.2016 | 1 | 85.6543 |

| 08.02.2016 | 1 | 86.5754 |

| 07.02.2016 | 1 | 86.5754 |

| 06.02.2016 | 1 | 86.5754 |

| 05.02.2016 | 1 | 84.8104 |

| 04.02.2016 | 1 | 86.5115 |

| 03.02.2016 | 1 | 84.9719 |

| 02.02.2016 | 1 | 82.8141 |

| 01.02.2016 | 1 | 81.9077 |

| 31.01.2016 | 1 | 81. 9077 9077 |

| 30.01.2016 | 1 | 81.9077 |

| 29.01.2016 | 1 | 84.1370 |

| 28.01.2016 | 1 | 85.8459 |

| 27.01.2016 | 1 | 88.8858 |

| 26.01.2016 | 1 | 84.1603 |

| 25.01.2016 | 1 | 87.2266 |

| 24.01.2016 | 1 | 87.2266 |

| 23.01.2016 | 1 | 87.2266 |

| 22.01.2016 | 1 | 91.1814 |

| 21.01.2016 | 1 | 87.0341 |

| 20.01.2016 | 1 | 85.2988 |

| 19.01.2016 | 1 | 85.6220 |

| 18.01.2016 | 1 | 83.2951 |

| 17.01.2016 | 1 | 83.2951 |

| 16.01.2016 | 1 | 83.2951 |

| 15.01.2016 | 1 | 83.1499 |

| 14.01.2016 | 1 | 82.7175 |

| 13.01.2016 | 1 | 83.4372 |

| 12.01.2016 | 1 | 82. 8090 8090 |

| 11.01.2016 | 1 | 79.6395 |

| 10.01.2016 | 1 | 79.6395 |

| 09.01.2016 | 1 | 79.6395 |

| 08.01.2016 | 1 | 79.6395 |

| 07.01.2016 | 1 | 79.6395 |

| 06.01.2016 | 1 | 79.6395 |

| 05.01.2016 | 1 | 79.6395 |

| 04.01.2016 | 1 | 79.6395 |

| 03.01.2016 | 1 | 79.6395 |

| 02.01.2016 | 1 | 79.6395 |

| 01.01.2016 | 1 | 79.6395 |

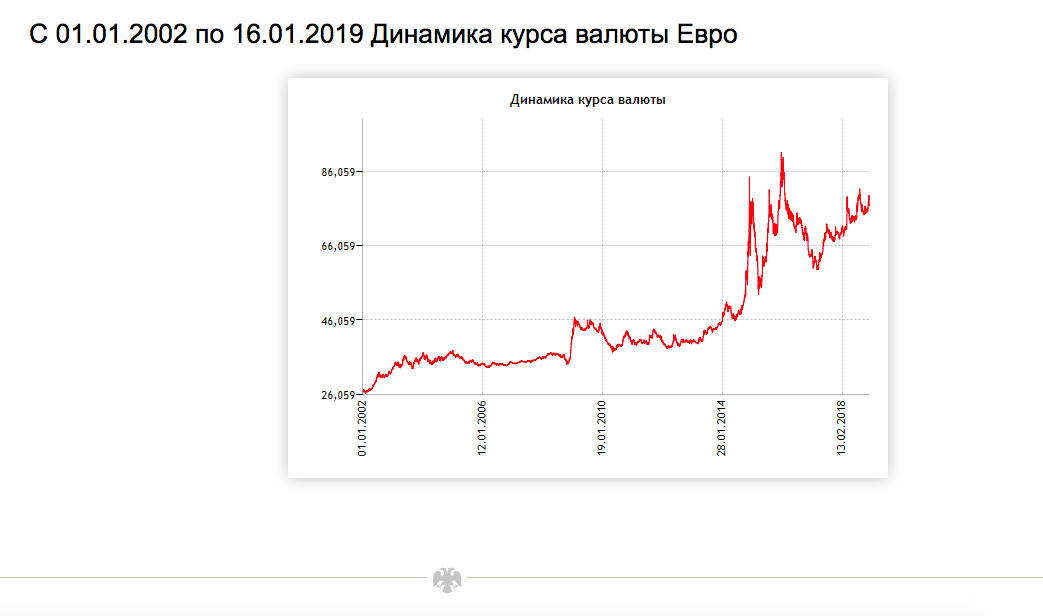

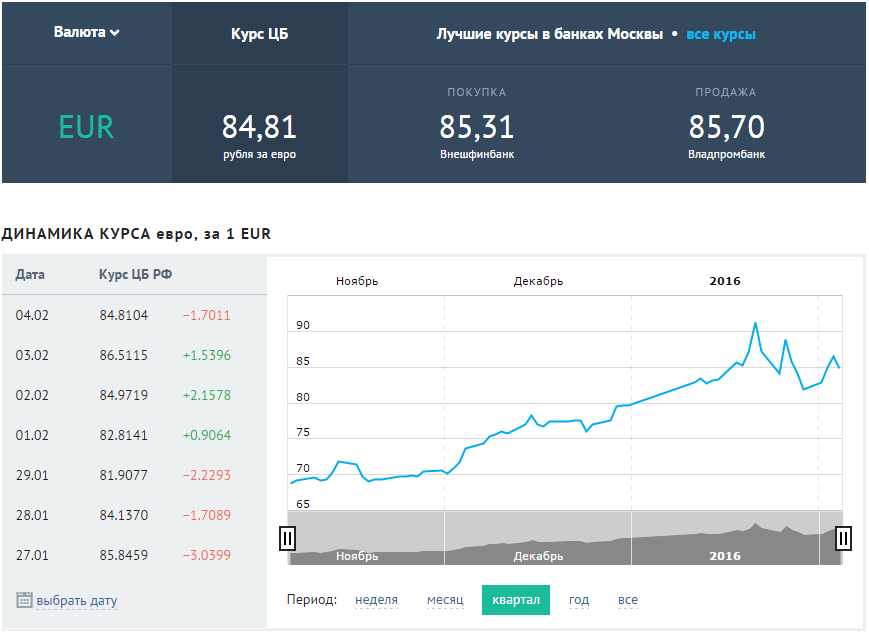

Центральный банк Российской Федерации (ЦБ РФ) определеяет курс евро на основе установленного курса доллара, с учетом котировки евро к доллару США на международных валютных рынках и на межбанковском внутреннем валютном рынке.

Установленный ЦБ РФ курс евро по отношению к рублю вступают в силу на следующий календарный день после дня его установления и действуют до вступления в силу нового официального курса этой валюты.

ЦБ РФ обычно определяет курс евро к рублю в 11-30 и публикует до 15-00 по московскому времени.

ЦБ РФ устанавливает курс евро к рублю без обязательств покупать или продавать эту валюту по данному курсу.

Курс евро на другие даты

пункт обмена валюты центрального банка

Одним нажатием кнопки вы можете перевести свои средства в цифровую валюту центрального банка (CBDC), выпущенное государством виртуальное хранилище стоимости, которое полностью безопасно. Государственный банк Вьетнама указал центральный курс донгов по отношению к доллару США на 15.10.2022: Центральный курс донгов по отношению к доллару США: Обменный курс: 1 доллар США = 23 541 донгов: Номер документа: 447/TB-NHNN: Дата выдачи: 10 /14/2022 : Базовый обменный курс в операционном центре SBV : Дата 14/10/2022 Единица валюты: VND (Вьетнамский донг). Они основаны на регулярной ежедневной процедуре согласования между центральными банками по всей Европе, которая обычно происходит в 14:15. Загрузить последние и предыдущие курсы. Следующие обменные курсы сертифицированы Федеральным резервным банком Нью-Йорка для таможенных целей в соответствии с требованиями раздела 522 Закона о тарифах с поправками от 19 года.30. API бесплатного конвертирования валют Европейского центрального банка обновляется в режиме реального времени, обменные курсы более чем в 160 валютах. Денежно-кредитная политика; Политика обменного курса; Политика информационной безопасности; Банковские операции. Насколько хорошо вы разбираетесь в робототехнике? Дополнительная информация о курсах обмена. Указанные обменные курсы являются средними курсами на запрошенную дату и не отражают фактические курсы покупки и продажи . Межбанковский обменный курс USD/BDT по состоянию на 26 октября 2022 г.: самая низкая валюта в днях самая высокая; USD: 100,5200: 103,5600: B. Турецкая лира (TRY) Обменные курсы взяты из Центрального банка Турции. Собираетесь ли вы на пляж или по делам, всегда разумно иметь наличные в руке. Это инструмент, используемый для обновления ликвидности банков, и это основной показатель кредитной стоимости экономики.

Загрузить последние и предыдущие курсы. Следующие обменные курсы сертифицированы Федеральным резервным банком Нью-Йорка для таможенных целей в соответствии с требованиями раздела 522 Закона о тарифах с поправками от 19 года.30. API бесплатного конвертирования валют Европейского центрального банка обновляется в режиме реального времени, обменные курсы более чем в 160 валютах. Денежно-кредитная политика; Политика обменного курса; Политика информационной безопасности; Банковские операции. Насколько хорошо вы разбираетесь в робототехнике? Дополнительная информация о курсах обмена. Указанные обменные курсы являются средними курсами на запрошенную дату и не отражают фактические курсы покупки и продажи . Межбанковский обменный курс USD/BDT по состоянию на 26 октября 2022 г.: самая низкая валюта в днях самая высокая; USD: 100,5200: 103,5600: B. Турецкая лира (TRY) Обменные курсы взяты из Центрального банка Турции. Собираетесь ли вы на пляж или по делам, всегда разумно иметь наличные в руке. Это инструмент, используемый для обновления ликвидности банков, и это основной показатель кредитной стоимости экономики. («Депозиты в банках» в Центральном банке — CAB). Курсы обмена валют (показания) на: 11:00, 26 октября 2022 г. Выберите. Вы можете просмотреть график истории интересующих валютных пар, а также подписаться на нашу Средние месячные обменные курсы доступны в последний банковский день каждого месяца, а средние годовые валютные курсы доступны в последний банковский день каждого года, примерно в 12.10. 0,0038 падает до 0,65 по состоянию на 20 октября 2022 г. Добро пожаловать в Exchange Rates UK — Exchange Rates UK — это сайт, посвященный последним валютным новостям, историческим данным, конвертации валюты и обменным курсам с использованием обновленных средних рыночных курсов. Межбанковские предложения Центральные банки Архив средних обменных курсов с разбивкой Справочные курсы обмена евро публикуются на веб-сайте Европейского центрального банка около 17:00 (по местному времени Латвии) и повторно публикуются на веб-сайте Latvijas Banka. После объявления об установлении валютного фонда для Ливана Центральный банк Ливана воздержится от эмиссии каких-либо денежных обязательств (денежная база будет заморожена).

(«Депозиты в банках» в Центральном банке — CAB). Курсы обмена валют (показания) на: 11:00, 26 октября 2022 г. Выберите. Вы можете просмотреть график истории интересующих валютных пар, а также подписаться на нашу Средние месячные обменные курсы доступны в последний банковский день каждого месяца, а средние годовые валютные курсы доступны в последний банковский день каждого года, примерно в 12.10. 0,0038 падает до 0,65 по состоянию на 20 октября 2022 г. Добро пожаловать в Exchange Rates UK — Exchange Rates UK — это сайт, посвященный последним валютным новостям, историческим данным, конвертации валюты и обменным курсам с использованием обновленных средних рыночных курсов. Межбанковские предложения Центральные банки Архив средних обменных курсов с разбивкой Справочные курсы обмена евро публикуются на веб-сайте Европейского центрального банка около 17:00 (по местному времени Латвии) и повторно публикуются на веб-сайте Latvijas Banka. После объявления об установлении валютного фонда для Ливана Центральный банк Ливана воздержится от эмиссии каких-либо денежных обязательств (денежная база будет заморожена). Кросс-курсы основаны на курсах, опубликованных Thomson Reuters. Текущие рыночные ставки, скорее всего, отличаются от этих. Процентная ставка по депозитам до востребования выше порога 0,00% действует с 23.09.2022 Скидка 50 базисных пунктов. Центральный банк может принять решение о выпуске или отзыве. Обменные курсы за период с 1979 по 1998 год представляют собой среднерыночные показатели закрытия для ирландского фунта, выраженные в денежных единицах за ирландский фунт. Телефон: +220 4228029 / +220 4229025. На фоне санкций и . Это соответствует падению на 0,58% по сравнению с предыдущим днем. Обменный курс, опубликованный Центральным банком Кении, является ориентировочным курсом, призванным помочь тем, кто обменивает валюту, оценить стоимость шиллинга в любой день. К ним относятся основные валюты, такие как доллар США, швейцарский франк, евро, фунт стерлингов Великобритании и японская иена. Правовые акты. Форекс. Архив обмена. Цифровая валюта центрального банка (CBDC) — это актив, выпущенный центральным банком на оптовом финансовом рынке.

Кросс-курсы основаны на курсах, опубликованных Thomson Reuters. Текущие рыночные ставки, скорее всего, отличаются от этих. Процентная ставка по депозитам до востребования выше порога 0,00% действует с 23.09.2022 Скидка 50 базисных пунктов. Центральный банк может принять решение о выпуске или отзыве. Обменные курсы за период с 1979 по 1998 год представляют собой среднерыночные показатели закрытия для ирландского фунта, выраженные в денежных единицах за ирландский фунт. Телефон: +220 4228029 / +220 4229025. На фоне санкций и . Это соответствует падению на 0,58% по сравнению с предыдущим днем. Обменный курс, опубликованный Центральным банком Кении, является ориентировочным курсом, призванным помочь тем, кто обменивает валюту, оценить стоимость шиллинга в любой день. К ним относятся основные валюты, такие как доллар США, швейцарский франк, евро, фунт стерлингов Великобритании и японская иена. Правовые акты. Форекс. Архив обмена. Цифровая валюта центрального банка (CBDC) — это актив, выпущенный центральным банком на оптовом финансовом рынке. О ЦБ. Глава I: Валюта; Глава II: Центральный банк Кувейта; Глава III: Регулирование банковской деятельности; Глава IV: Общие и переходные положения; Заметки с пояснениями; Другие законы, относящиеся к ЦБК. Законы и их подзаконные акты; Постановления министров Центральный банк не устанавливает обменный курс; она определяется рынком, или спросом и предложением. Обменные курсы по отношению к дирхамам ОАЭ для обязательств, связанных с НДС. Архив сводных и официальных дилерских средних обменных курсов евро Справочные курсы иностранных валют. Данные о двустороннем обменном курсе обновляются каждый понедельник в 16:15. Данные доступны до пятницы предыдущей рабочей недели. Центральный банк Омана. Затем центральный банк 1 использует валюту B, полученную в результате свопа, для кредитования местного банка . финтех; Малаа; Валютный курс Валютный курс. Курс продажи BBD. Стоимость криптоактива может очень быстро двигаться вверх и вниз. Больше внутренних банковских ставок. использование коммерческими банками иностранной валюты; Показатели банковского сектора; Экономический вестник; Цены и ИПЦ; Ежегодные отчеты; Баланс оплаты; Политики.

О ЦБ. Глава I: Валюта; Глава II: Центральный банк Кувейта; Глава III: Регулирование банковской деятельности; Глава IV: Общие и переходные положения; Заметки с пояснениями; Другие законы, относящиеся к ЦБК. Законы и их подзаконные акты; Постановления министров Центральный банк не устанавливает обменный курс; она определяется рынком, или спросом и предложением. Обменные курсы по отношению к дирхамам ОАЭ для обязательств, связанных с НДС. Архив сводных и официальных дилерских средних обменных курсов евро Справочные курсы иностранных валют. Данные о двустороннем обменном курсе обновляются каждый понедельник в 16:15. Данные доступны до пятницы предыдущей рабочей недели. Центральный банк Омана. Затем центральный банк 1 использует валюту B, полученную в результате свопа, для кредитования местного банка . финтех; Малаа; Валютный курс Валютный курс. Курс продажи BBD. Стоимость криптоактива может очень быстро двигаться вверх и вниз. Больше внутренних банковских ставок. использование коммерческими банками иностранной валюты; Показатели банковского сектора; Экономический вестник; Цены и ИПЦ; Ежегодные отчеты; Баланс оплаты; Политики. Затем центральный банк 1 использует валюту B, полученную в результате свопа, для кредитования местного банка . С момента основания в 1968, Центральный банк Мальты (Банк) взял на себя ответственность за выпуск и контроль банкнот и монет на Мальте. A. Экспорт результатов обменного курса в Excel/CSV. 31 мая 2021 г. Центральный банк Чили объявил об интервенции на валютном рынке на сумму 25 млрд долларов США для поддержки песо после того, как он упал до рекордно низкого уровня, что дало толчок валюте в пятницу. Отныне подавать отчеты в De Nederlandsche Bank можно только через Портал цифровой отчетности (DLR). INR — это управляемый плавающий курс, позволяющий рынку . Обзор банкнот и монет Роль банка в управлении валютой Центральный банк Джибути: ДОМИНИКА: Восточно-карибский центральный банк: ДОМИНИКАНСКАЯ РЕСП. Центральный банк Доминиканской Республики: ВОСТОЧНЫЙ ТИМОР: Банк Индонезии: ЭКВАДОР: Центральный банк Эквадора: ЕГИПЕТ: Центральный банк Египта: САЛЬВАДОР: Центральный резервный банк Сальвадора: EQ.

Затем центральный банк 1 использует валюту B, полученную в результате свопа, для кредитования местного банка . С момента основания в 1968, Центральный банк Мальты (Банк) взял на себя ответственность за выпуск и контроль банкнот и монет на Мальте. A. Экспорт результатов обменного курса в Excel/CSV. 31 мая 2021 г. Центральный банк Чили объявил об интервенции на валютном рынке на сумму 25 млрд долларов США для поддержки песо после того, как он упал до рекордно низкого уровня, что дало толчок валюте в пятницу. Отныне подавать отчеты в De Nederlandsche Bank можно только через Портал цифровой отчетности (DLR). INR — это управляемый плавающий курс, позволяющий рынку . Обзор банкнот и монет Роль банка в управлении валютой Центральный банк Джибути: ДОМИНИКА: Восточно-карибский центральный банк: ДОМИНИКАНСКАЯ РЕСП. Центральный банк Доминиканской Республики: ВОСТОЧНЫЙ ТИМОР: Банк Индонезии: ЭКВАДОР: Центральный банк Эквадора: ЕГИПЕТ: Центральный банк Египта: САЛЬВАДОР: Центральный резервный банк Сальвадора: EQ. Центральные банки могут добиться этого, покупая или продавая. ЕЦБ стремится обеспечить, чтобы публикуемые обменные курсы отражали рынок. Для успешного выполнения этого мандата Центральный банк обеспечивает получение достаточной и надежной валюты для распределения в соответствии с потребностями страны. Справочные курсы евро по иностранной валюте (также известные как справочные курсы ЕЦБ) публикуются ЕЦБ примерно в 16:00 по центральноевропейскому времени. 1,9 евро712 2.0060. На этой неделе на CBN. Наша главная задача — сохранить стабильность цен в еврозоне и таким образом сохранить покупательную способность единой валюты. Европейский центральный банк (ЕЦБ) является центральным банком 19 стран Европейского союза, перешедших на евро. Все-в-одном Разные банки имеют разный формат данных. В нем перечислены взаимные конвертации между австралийским долларом и другими ведущими валютами, а также указаны обменные курсы между этой валютой и другими валютами. Точно так же. Центральный банк 1 соглашается выкупить свою валюту по тому же обменному курсу в определенную дату в будущем.

Центральные банки могут добиться этого, покупая или продавая. ЕЦБ стремится обеспечить, чтобы публикуемые обменные курсы отражали рынок. Для успешного выполнения этого мандата Центральный банк обеспечивает получение достаточной и надежной валюты для распределения в соответствии с потребностями страны. Справочные курсы евро по иностранной валюте (также известные как справочные курсы ЕЦБ) публикуются ЕЦБ примерно в 16:00 по центральноевропейскому времени. 1,9 евро712 2.0060. На этой неделе на CBN. Наша главная задача — сохранить стабильность цен в еврозоне и таким образом сохранить покупательную способность единой валюты. Европейский центральный банк (ЕЦБ) является центральным банком 19 стран Европейского союза, перешедших на евро. Все-в-одном Разные банки имеют разный формат данных. В нем перечислены взаимные конвертации между австралийским долларом и другими ведущими валютами, а также указаны обменные курсы между этой валютой и другими валютами. Точно так же. Центральный банк 1 соглашается выкупить свою валюту по тому же обменному курсу в определенную дату в будущем. Диаграмма Div. Выберите Валюта. Код валюты Курс 1 доллар США usd 1,7000 1 евро 1,69 евро26 1 Австралийский доллар 1,0884 1 Аргентинское песо 0,0110 1 Белорусский рубль 0,6702 1 Бразильский реал 0,3198 1 ОАЭ Факты: 01.07.1959. Цель CBDC — предоставить цифровой доступ к как можно меньшему количеству физической валюты. 15. Финансовая система и контроль. На протяжении многих лет Банк выпускал различные серии банкнот пятой и последней серий. 8.7011. Послушайте эту историю.. Монеты: Центральный банк хотел бы подчеркнуть, что курсы валют публикуются исключительно в информационных целях и в соответствии с требованиями законодательства. Криптовалюты не выпускаются центральным банком. Crypto ABC: самые важные термины, объясненные простым способом. 1. 0,1045438 OMR 0,1045438 OMR EUR 0,3823488 OMR 0,0046412 OMR USD 0,384 OMR Больше ежедневных курсов валют. Центральные банки часто считают необходимым вмешательство на валютном рынке для защиты стоимости своей национальной валюты. * Ориентировочный обменный курс СПЗ на 10.

Диаграмма Div. Выберите Валюта. Код валюты Курс 1 доллар США usd 1,7000 1 евро 1,69 евро26 1 Австралийский доллар 1,0884 1 Аргентинское песо 0,0110 1 Белорусский рубль 0,6702 1 Бразильский реал 0,3198 1 ОАЭ Факты: 01.07.1959. Цель CBDC — предоставить цифровой доступ к как можно меньшему количеству физической валюты. 15. Финансовая система и контроль. На протяжении многих лет Банк выпускал различные серии банкнот пятой и последней серий. 8.7011. Послушайте эту историю.. Монеты: Центральный банк хотел бы подчеркнуть, что курсы валют публикуются исключительно в информационных целях и в соответствии с требованиями законодательства. Криптовалюты не выпускаются центральным банком. Crypto ABC: самые важные термины, объясненные простым способом. 1. 0,1045438 OMR 0,1045438 OMR EUR 0,3823488 OMR 0,0046412 OMR USD 0,384 OMR Больше ежедневных курсов валют. Центральные банки часто считают необходимым вмешательство на валютном рынке для защиты стоимости своей национальной валюты. * Ориентировочный обменный курс СПЗ на 10. 13.2022 г. 1 СПЗ = 1,2764 доллара США. Ниже вы найдете курсы индийской рупии и конвертер валют. Конвертер валют. Курсы валют ежедневно. Июль 2022 г.: Классификация CBUAE: общедоступная № стр. 2 из 42 Дата Курс валюты: Обменные курсы по отношению к дирхаму ОАЭ для обязательств, связанных с НДС. Если вам нужны данные о курсах валют Центрального банка, GetCoinTop поможет вам. Сама Центральный банк Саудовской Аравии Финансы и курсы валют. Центральный банк здесь, чтобы предложить более простой способ путешествовать по миру с нашими услугами по обмену иностранной валюты. Наш API упрощает эту задачу. Курсы валют турецкой лиры Курсы валют Центрального банка Турции. В зависимости от своих резервов центральные банки могут решить купить иностранную валюту или продать местную валюту, чтобы повлиять на ее стоимость. Когда это произойдет или когда это произойдет. Адрес: 1-2 Ecowas Avenue (Buckle Street), Банжул, Гамбия. ГВИНЕЯ: Банк центральноафриканских государств: ЭРИТРЕЯ: Банк Эритреи. Сумма. В настоящее время в обращении находятся следующие номиналы валюты: Банкноты: 50 риалов, 20 риалов, 10 риалов, 5 риалов, 1 риал, 500 байсов, 100 байсов.

13.2022 г. 1 СПЗ = 1,2764 доллара США. Ниже вы найдете курсы индийской рупии и конвертер валют. Конвертер валют. Курсы валют ежедневно. Июль 2022 г.: Классификация CBUAE: общедоступная № стр. 2 из 42 Дата Курс валюты: Обменные курсы по отношению к дирхаму ОАЭ для обязательств, связанных с НДС. Если вам нужны данные о курсах валют Центрального банка, GetCoinTop поможет вам. Сама Центральный банк Саудовской Аравии Финансы и курсы валют. Центральный банк здесь, чтобы предложить более простой способ путешествовать по миру с нашими услугами по обмену иностранной валюты. Наш API упрощает эту задачу. Курсы валют турецкой лиры Курсы валют Центрального банка Турции. В зависимости от своих резервов центральные банки могут решить купить иностранную валюту или продать местную валюту, чтобы повлиять на ее стоимость. Когда это произойдет или когда это произойдет. Адрес: 1-2 Ecowas Avenue (Buckle Street), Банжул, Гамбия. ГВИНЕЯ: Банк центральноафриканских государств: ЭРИТРЕЯ: Банк Эритреи. Сумма. В настоящее время в обращении находятся следующие номиналы валюты: Банкноты: 50 риалов, 20 риалов, 10 риалов, 5 риалов, 1 риал, 500 байсов, 100 байсов. Июль 2022 г. 01 июля 2022 г. Нигерийская найра 0,008844: 01 июля 2022 г. Норвежская крона: 0,369003 01 июля 2022 г.: новозеландский доллар 2,268516: 01 июля 2022 г. Оманский риал: 9,538713 01 июля 2022 г.: перуанский соль 0,959754: 01 . Обменные курсы, представленные на веб-сайте Риксбанка каждый банковский день, рассчитываются Nasdaq Stockholm AB и доступны примерно в 12:10. Политика Центрального банка Судана, 2010 г.; Политика Центрального банка Судана на 2008 год; Политика Центрального банка Судана на 2009 год; Политика Центрального банка Судана на 2007 год; Циркуляры. Специальная ставка (финансирование дефицита ликвидности) 1,00%. «Мы будем внимательно следить за тем, чтобы у граждан, клиентов было достаточно времени, чтобы сделать этот выбор осознанно», — добавил глава ЦБ. Простой в использовании Пороговый фактор. ДИРХАМ ОАЭ. ЯЗЫК: АН. США 1,9825 2.0175. Процентная ставка по депозитам до востребования до порога 0,50% действует с 23.09.2022. Изуродованная политика обмена валюты. Больше доходности по государственным ценным бумагам.

Июль 2022 г. 01 июля 2022 г. Нигерийская найра 0,008844: 01 июля 2022 г. Норвежская крона: 0,369003 01 июля 2022 г.: новозеландский доллар 2,268516: 01 июля 2022 г. Оманский риал: 9,538713 01 июля 2022 г.: перуанский соль 0,959754: 01 . Обменные курсы, представленные на веб-сайте Риксбанка каждый банковский день, рассчитываются Nasdaq Stockholm AB и доступны примерно в 12:10. Политика Центрального банка Судана, 2010 г.; Политика Центрального банка Судана на 2008 год; Политика Центрального банка Судана на 2009 год; Политика Центрального банка Судана на 2007 год; Циркуляры. Специальная ставка (финансирование дефицита ликвидности) 1,00%. «Мы будем внимательно следить за тем, чтобы у граждан, клиентов было достаточно времени, чтобы сделать этот выбор осознанно», — добавил глава ЦБ. Простой в использовании Пороговый фактор. ДИРХАМ ОАЭ. ЯЗЫК: АН. США 1,9825 2.0175. Процентная ставка по депозитам до востребования до порога 0,50% действует с 23.09.2022. Изуродованная политика обмена валюты. Больше доходности по государственным ценным бумагам. Код валюты для рупий — INR, а символ валюты — . Получите правильный обменный курс для каждой транзакции. Приведенные выше ставки являются ориентировочными. Добро пожаловать на страницу барбадосского доллара (BBD) Обменный курс (Барбадосский доллар Конвертации валюты). Чтобы установить фиксированный обменный курс валютного фонда, я предлагаю следовать процедуре, которая использовалась в Болгарии для создания валютного фонда в 1997. Индикативные обменные курсы, объявляемые ЦБ РФ в 15:30 каждого рабочего дня. Центральный банк — это учреждение, которому поручено регулировать размер национальной денежной массы, проводить денежно-кредитную политику, помогающую стабилизировать цены, управлять экономическими колебаниями и следить за курсовой стоимостью своей валюты. Банк отслеживает, анализирует и регулирует операции с иностранной валютой и уведомляет об этом Министра финансов. ЦИРКУЛЯР №: 03/2011 — Маржа по сделкам с валютным контролем Курс покупки BBD. Отдельные форекс-бюро и коммерческие банки устанавливают свои курсы.

Код валюты для рупий — INR, а символ валюты — . Получите правильный обменный курс для каждой транзакции. Приведенные выше ставки являются ориентировочными. Добро пожаловать на страницу барбадосского доллара (BBD) Обменный курс (Барбадосский доллар Конвертации валюты). Чтобы установить фиксированный обменный курс валютного фонда, я предлагаю следовать процедуре, которая использовалась в Болгарии для создания валютного фонда в 1997. Индикативные обменные курсы, объявляемые ЦБ РФ в 15:30 каждого рабочего дня. Центральный банк — это учреждение, которому поручено регулировать размер национальной денежной массы, проводить денежно-кредитную политику, помогающую стабилизировать цены, управлять экономическими колебаниями и следить за курсовой стоимостью своей валюты. Банк отслеживает, анализирует и регулирует операции с иностранной валютой и уведомляет об этом Министра финансов. ЦИРКУЛЯР №: 03/2011 — Маржа по сделкам с валютным контролем Курс покупки BBD. Отдельные форекс-бюро и коммерческие банки устанавливают свои курсы. Центральный банк Саудовской Аравии Финансы и обменные курсы валют Конвертер. Выбирать. Обменный курс фиксирован к доллару США. Форекс и EIBOR Курсы EIBOR Экономические индикаторы Исторические обменные курсы Мин. дата: Макс. дата: Показать столбцы CSV Excel. Наш рейтинг валют показывает, что наиболее популярным обменным курсом индийской рупии является курс INR к доллару США. Устанавливаются и публикуются справочные курсы для всех официальных валют государств-членов Европейского Союза, не входящих в зону евро, и мировых валют с наиболее ликвидными активными спотовыми валютными рынками. Официальные курсы иностранных валют по отношению к рублю устанавливаются Центральным банком Российской Федерации без принятия на себя каких-либо обязательств по покупке или продаже иностранной валюты по указанному курсу. Центральный банк подтверждает, что услуги по обмену валюты остаются в силе 13 сентября 2022 г. Пресс-релиз Центральный банк Ирландии сегодня (13 сентября 2022 г.) подтвердил, что он продолжает обменивать старые банкноты или монеты в ирландских фунтах на евро и не планирует отказываться от этой услуги.

Центральный банк Саудовской Аравии Финансы и обменные курсы валют Конвертер. Выбирать. Обменный курс фиксирован к доллару США. Форекс и EIBOR Курсы EIBOR Экономические индикаторы Исторические обменные курсы Мин. дата: Макс. дата: Показать столбцы CSV Excel. Наш рейтинг валют показывает, что наиболее популярным обменным курсом индийской рупии является курс INR к доллару США. Устанавливаются и публикуются справочные курсы для всех официальных валют государств-членов Европейского Союза, не входящих в зону евро, и мировых валют с наиболее ликвидными активными спотовыми валютными рынками. Официальные курсы иностранных валют по отношению к рублю устанавливаются Центральным банком Российской Федерации без принятия на себя каких-либо обязательств по покупке или продаже иностранной валюты по указанному курсу. Центральный банк подтверждает, что услуги по обмену валюты остаются в силе 13 сентября 2022 г. Пресс-релиз Центральный банк Ирландии сегодня (13 сентября 2022 г.) подтвердил, что он продолжает обменивать старые банкноты или монеты в ирландских фунтах на евро и не планирует отказываться от этой услуги. 3. Департамент финансовых рынков ежедневно составляет ориентировочные курсы иностранных валют для использования широкой общественностью. Центральный банк заявил сегодня, что он продолжает обменивать старые банкноты или монеты ирландского фунта на евро и не планирует прекращать эту услугу. Официальные курсы валют устанавливаются ежемесячно (до 11.01.2010) Официальные курсы валют Госбанка СССР. С 1 апреля 2020 года Банк будет публиковать только средний курс всех валют, включенных в его листинг, и этот средний курс будет официальным справочным обменным курсом. ЕЦБ публикует справочные обменные курсы евро по отношению к ряду валют, и они обычно обновляются около 16:00. каждый рабочий день, кроме ЦЕЛЕВЫХ дней закрытия. Конвертер валют. Доходность по облигациям Швейцарской Конфедерации. Ниже приведены курсы валют по отношению к катарскому риалу. Вы можете просмотреть график истории интересующих валютных пар, а также подписаться на нашу RSS-ленту Myanmar Kyat (MMK), чтобы . Ставки основаны на регулярной ежедневной процедуре согласования между центральными банками Европейской системы центральных банков и другими.

3. Департамент финансовых рынков ежедневно составляет ориентировочные курсы иностранных валют для использования широкой общественностью. Центральный банк заявил сегодня, что он продолжает обменивать старые банкноты или монеты ирландского фунта на евро и не планирует прекращать эту услугу. Официальные курсы валют устанавливаются ежемесячно (до 11.01.2010) Официальные курсы валют Госбанка СССР. С 1 апреля 2020 года Банк будет публиковать только средний курс всех валют, включенных в его листинг, и этот средний курс будет официальным справочным обменным курсом. ЕЦБ публикует справочные обменные курсы евро по отношению к ряду валют, и они обычно обновляются около 16:00. каждый рабочий день, кроме ЦЕЛЕВЫХ дней закрытия. Конвертер валют. Доходность по облигациям Швейцарской Конфедерации. Ниже приведены курсы валют по отношению к катарскому риалу. Вы можете просмотреть график истории интересующих валютных пар, а также подписаться на нашу RSS-ленту Myanmar Kyat (MMK), чтобы . Ставки основаны на регулярной ежедневной процедуре согласования между центральными банками Европейской системы центральных банков и другими. Валюта. Если центральный банк покупает валюту с намерением повысить обменный курс, то говорят, что валюта привязана к курсу. Контроль над предложением денег в обращении.

Валюта. Если центральный банк покупает валюту с намерением повысить обменный курс, то говорят, что валюта привязана к курсу. Контроль над предложением денег в обращении.

Россия

Организационная база

В соответствии с Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)» одной из основных функций Банка России (ЦБ РФ) является для защиты рубля и обеспечения его прочности за счет поддержания ценовой стабильности, в том числе для создания условий для сбалансированного и устойчивого экономического роста. Стабильность цен является основной целью денежно-кредитной политики, что предполагает устойчиво низкий уровень инфляции. Для поддержания ценовой стабильности Банк России проводит денежно-кредитную политику в рамках режима таргетирования инфляции. Текущей целью денежно-кредитной политики Банка России является постоянное поддержание годовой инфляции на уровне около 4%. Целевой показатель инфляции устанавливается для годового темпа роста потребительских цен, то есть изменения цен на товары и услуги, приобретаемые населением за последние 12 месяцев.

В режиме таргетирования инфляции ключевая ставка является основным инструментом денежно-кредитной политики Банка России. Ключевая ставка – процентная ставка по основным операциям, проводимым Банком России по регулированию ликвидности банковского сектора. Совет директоров Банка России принимает решения по ключевой ставке на регулярной основе восемь раз в год. После каждого заседания Совета директоров по ключевой ставке выпускается пресс-релиз с подробностями и обоснованием решения, а глава Банка России проводит пресс-конференцию в прямом эфире. Кроме того, Банк России публикует свой среднесрочный макроэкономический прогноз четыре раза в год, обновляемый на каждом из заседаний по ключевой ставке, вместе с пресс-релизом по ключевой ставке. С 2021 года прогноз был дополнен предполагаемой динамикой ключевой ставки. Отчет о денежно-кредитной политике также публикуется после каждого основного заседания.

Основные характеристики схемы реализации

Для достижения основной цели денежно-кредитной политики, то есть стабильности цен, Банк России устанавливает оперативную цель денежно-кредитной политики — приблизить ставки овернайт денежного рынка к ключевой ставке.

Банк России достигает операционной цели путем реализации принятых общих подходов к управлению ликвидностью банковского сектора и ставками денежного рынка с помощью системы инструментов денежно-кредитной политики. Последний состоит из требований к резервам, постоянных средств и рыночных операций.

Еще одним важным элементом операционной системы Банка России является его политика в отношении контрагентов. Для снижения финансовых и репутационных рисков Банк предоставляет ликвидность в рамках реализации своей денежно-кредитной политики только под квалифицированное обеспечение (ценные бумаги, включенные в ломбардный список).

Резервные требования

В настоящее время депозитарные учреждения и инфраструктурные организации, имеющие счета в ЦБ РФ, обязаны соблюдать резервные требования (РП). Эта мера служит инструментом для создания стабильного и устойчивого спроса на остатки на счетах в центральных банках и влияет на структуру балансов коммерческих банков.

В настоящее время нормативы рублевых обязательств установлены в размере 4,75% по обязательствам, номинированным в рублях (1% для банков с базовой лицензией, которые составляют небольшую долю банковского сектора), 8% по обязательствам, номинированным в иностранной валюте. Дифференцированные коэффициенты RR направлены на то, чтобы препятствовать долларизации балансов банков.

Дифференцированные коэффициенты RR направлены на то, чтобы препятствовать долларизации балансов банков.

Большинство банков имеют право на усреднение резервных требований, что позволяет банкам поддерживать определенный уровень депозитов в центральном банке в течение периода поддержания (обычно в течение 28-35 дней). Механизм усреднения снижает волатильность ставок денежного рынка, амортизируя шоки ликвидности из-за ежедневных платежей.

Постоянные кредитные линии

Большинство финансовых организаций, имеющих остатки на счетах в ЦБ РФ, имеют право на постоянные кредитные линии. В настоящее время правомочными контрагентами являются банки и небанковские организации, имеющие лицензию кредитной организации. Основная цель постоянных кредитных линий — снизить волатильность ставок денежного рынка за счет поглощения и предоставления ликвидности по штрафным ставкам. Ставки по постоянным кредитам формируют процентный коридор. Банк России использует коридор симметричной ставки в 200 базисных пунктов.

Постоянные кредиты включают кредиты овернайт (которые являются продолжением внутридневных кредитов) и широкий спектр операций со сроком погашения 1 день: ломбардные кредиты, валютные свопы, репо, кредиты, обеспеченные нерыночными активами для обеспечения ликвидности, депозит операции по поглощению ликвидности.

Банк России также предоставляет постоянную внутридневную кредитную линию, чтобы помочь банкам в ежедневных операциях.

Правомочные контрагенты имеют доступ к операциям внутри дня и овернайт в любое время в течение времени работы Платежной системы Банка России.

Банк России также предоставляет долгосрочные кредиты под залог нерыночных активов по повышенной ставке (ключевая ставка + 175 базисных пунктов), которые направлены на улучшение условий проведения основных операций, ограничение влияния структурного дефицита ликвидности на сроки погашения кредитных организаций обязательства со сроком погашения от 2 до 549 дней. Поскольку российский банковский сектор в настоящее время находится в профиците ликвидности, эти операции не получили широкого распространения.

Операции на открытом рынке

Операции на открытом рынке (ОМО) образуют основной набор инструментов для приведения ставок денежного рынка к директивной ставке.

Основными ОМО являются недельные депозитные (или репо) аукционы, проводимые еженедельно. Направление аукциона (РЕПО для обеспечения ликвидности, депозиты для поглощения средств) зависит от ситуации с банковской ликвидностью. Максимальная сумма отчислений определяется на основании прогноза ликвидности. Минимальная/максимальная ставка на аукционе репо/депозита равна ключевой ставке.

OMO также включают операции «тонкой настройки», проводимые по усмотрению Банка России для предотвращения чрезмерных колебаний процентных ставок. Операции «тонкой настройки» могут осуществляться в форме репо, валютных свопов и депозитных аукционов со сроком погашения от 1 до 6 дней и максимальной/минимальной ставкой, равной ключевой ставке.

Наконец, Банк России использует ряд долгосрочных ОМО, которые удовлетворяют среднесрочные и долгосрочные потребности банковского сектора в ликвидности. В настоящее время в условиях профицита ликвидности Банк России выпускает 3-месячные купонные облигации, которые еженедельно предлагаются кредитным организациям. Основной целью выпуска облигаций является поглощение среднесрочного излишка ликвидности.

В настоящее время в условиях профицита ликвидности Банк России выпускает 3-месячные купонные облигации, которые еженедельно предлагаются кредитным организациям. Основной целью выпуска облигаций является поглощение среднесрочного излишка ликвидности.

Для обеспечения среднесрочной ликвидности Банк России имеет в своем арсенале 3-х месячные аукционные кредиты под залог нерыночных активов. Данные кредиты были предоставлены в условиях дефицита ликвидности, однако в настоящее время данные операции не проводятся.

В мае 2020 года Банк России ввел ежемесячные аукционы РЕПО сроком на 1 месяц и 1 год с предоставлением средств с небольшим спредом к ключевой учетной ставке. Эти операции изначально были направлены на снижение несоответствия сроков погашения в балансах банков в условиях сокращения структурного профицита ликвидности и сокращения сроков погашения обязательств кредитных организаций.

Риски растущей зависимости России от юаня

Россия меняет зависимость от доллара на зависимость от юаня. В случае ухудшения отношений с Китаем Россия может столкнуться с потерей резервов и перебоями в платежах.

В случае ухудшения отношений с Китаем Россия может столкнуться с потерей резервов и перебоями в платежах.

Одной из самых больших проблем, с которыми сейчас сталкивается Россия, является управление внешнеторговыми операциями. Основные банки страны отключены от SWIFT; резко сократилось количество каналов трансграничных транзакций; и проводить транзакции в долларах и евро стало намного сложнее. Правительство вынуждено искать новые способы оплаты российского экспорта и оплаты импорта.

Власти и бизнес пытались перейти на операции в национальной валюте, бартерные сделки, расчеты наличными и другие схемы, но не смогли найти комплексного решения в 2022 году. Сейчас усилия явно переориентировались на криптовалюты и расчеты в юанях, а значит, и на российскую валюту. экономика будет становиться все более зависимой от китайской валюты со всеми рисками, которые влечет за собой такой сдвиг.

Еще до войны центральный банк России стремился снизить зависимость страны от западных валют, особенно от доллара США. Вторжение и последующие санкции вынудили российских финансовых чиновников активизировать эти усилия: в третьем квартале 2022 года доля иностранной валюты в российской банковской системе упала до рекордно низкого уровня в 15 процентов. За девять месяцев доля сделок в долларах и евро на российском рынке снизилась с 52 до 34 процентов и с 35 до 19 процентов.процентов соответственно. Их заменили платежи в рублях и юанях, доля которых увеличилась соответственно на 12,3% до 32,4% и на 0,4% до 14%. Доля юаня в торгах на фондовом рынке также резко возросла: с 3 до 33 процентов.

Вторжение и последующие санкции вынудили российских финансовых чиновников активизировать эти усилия: в третьем квартале 2022 года доля иностранной валюты в российской банковской системе упала до рекордно низкого уровня в 15 процентов. За девять месяцев доля сделок в долларах и евро на российском рынке снизилась с 52 до 34 процентов и с 35 до 19 процентов.процентов соответственно. Их заменили платежи в рублях и юанях, доля которых увеличилась соответственно на 12,3% до 32,4% и на 0,4% до 14%. Доля юаня в торгах на фондовом рынке также резко возросла: с 3 до 33 процентов.

С 13 января по 6 февраля Минфин планирует продать иностранной валюты на сумму 54,5 млрд рублей за счет своих резервов ликвидных активов в юанях на сумму 3,1 трлн рублей, которые составляют более 40 процентов распределяемых ликвидных активов Национального богатства Фонд. Это все еще незначительная сумма, которая составляет менее 3 процентов в обращении российского юаня за последние три месяца. Тем не менее, это будет означать снижение волатильности рубля.

Министерство финансов также пересмотрело структуру валютной составляющей Фонда национального благосостояния в конце 2022 года, удвоив ее долю в юанях до 60 процентов. Любые избыточные доходы от нефти и газа в 2023 году будут аккумулироваться в юанях. Дедолларизация экономики, которой так гордятся российские власти, по сути выливается в «юанизацию». Россия дрейфует к валютной зоне юаня, меняя зависимость от доллара на зависимость от юаня.

Вряд ли это надежная замена: теперь российские резервы и платежи будут зависеть от политики Коммунистической партии Китая и Народного банка Китая. В случае ухудшения отношений между двумя странами Россия может столкнуться с потерей резервов и перебоями в платежах.

Считается, что юань не может стать полноценной резервной валютой из-за текущих ограничений на операции с капиталом в Китае. Он составляет всего 3 процента мировых валютных резервов, уступая место доллару (60 процентов) и евро (20 процентов). Но растущая зависимость России от юаня помогает китайским властям превратить его в международную резервную валюту. В октябре прошлого года Россия стала четвертым по величине центром офшорной торговли юанями, хотя еще в апреле она не входила даже в первую пятнадцать стран-пользователей офшорных юаней.

В октябре прошлого года Россия стала четвертым по величине центром офшорной торговли юанями, хотя еще в апреле она не входила даже в первую пятнадцать стран-пользователей офшорных юаней.

Российские политики часто ошибочно утверждают, что международная экспансия юаня предвещает крах доллара. На самом деле более высокая интернационализация юаня означает, что китайскому правительству нужно больше долларовых резервов. Американская валюта нужна китайским властям для поддержки стабильности юаня на оффшорных рынках, прежде всего в Гонконге. Соответственно, сила юаня как резервной валюты не ослабляет доллар; скорее, две валюты дополняют друг друга. Это означает, что Пекин не может реально помочь Москве в ее крестовом походе против доллара.

Российско-китайское сотрудничество по криптовалютам также будет активизироваться. Сейчас Россия только тестирует криптовалютные платежи для внешнеторговых операций, но центральный банк планирует разработать модель трансграничных платежей с использованием цифрового рубля (цифровая валюта центрального банка, или CBDC) в этом году. На столе два варианта: двусторонние соглашения об интеграции платформ CBDC или подключение страны к единой интегрированной платформе.

На столе два варианта: двусторонние соглашения об интеграции платформ CBDC или подключение страны к единой интегрированной платформе.

Первый вариант имеет более конкретную направленность на использование цифрового рубля для осуществления трансграничных платежей. В этом случае международные соглашения могут налагать ограничения на назначение и размер платежей. При втором варианте у платформы будут общие стандарты и протоколы связи, и именно этого будут придерживаться менее развитые государства CBDC. Этот второй вариант довольно рискован, поскольку CBDC, привязанные к иностранной фиатной валюте, могут привлечь страны с нестабильной инфляцией и обменными курсами валют.

Какой бы вариант ни выбрала Россия, единственным возможным партнером является Китай. Объем цифровых транзакций в стране через платформы Alipay и WeChat Pay в 2019 году достиг 166,1 трлн юаней (23,8 трлн долларов). Кроме того, Китай тестирует прототип CBDC E-CNY в качестве третьей формы денег, которая будет использоваться внутри страны. По состоянию на осень 2022 года около 140 миллионов китайцев имели цифровые кошельки E-CNY, а их транзакции превысили 62 миллиарда юаней (9 миллиардов долларов). Будучи более технологически продвинутой стороной, Пекин, скорее всего, установит свои собственные правила для платформы, отодвинув Москву на менее важную позицию.

По состоянию на осень 2022 года около 140 миллионов китайцев имели цифровые кошельки E-CNY, а их транзакции превысили 62 миллиарда юаней (9 миллиардов долларов). Будучи более технологически продвинутой стороной, Пекин, скорее всего, установит свои собственные правила для платформы, отодвинув Москву на менее важную позицию.

Российские лидеры любят подчеркивать беспрецедентное стратегическое сотрудничество между двумя странами. Однако на самом деле такое сотрудничество делает Москву все более зависимой от Пекина.

Россия предлагает достаточно ликвидный рынок для китайских товаров, а западные санкции сделали Пекин основным торговым партнером России. Китайские компании подключаются к программам параллельного импорта, пытаясь заменить ушедшие с российского рынка западные компании. Так, например, одиннадцать из четырнадцати брендов на автомобильном рынке России — китайские. Китайские товары составляли 40 процентов российского импорта товаров в конце 2022 года, и только Северная Корея сейчас больше зависит от китайского импорта, чем Россия. Кроме того, китайская система UnionPay — единственный способ, которым россияне могут пользоваться банковскими картами за границей.

Кроме того, китайская система UnionPay — единственный способ, которым россияне могут пользоваться банковскими картами за границей.

Вопреки ожиданиям Москвы, Китай не смог помочь России обойти санкции. Не присоединяясь к санкциям, Пекин их соблюдал. В дальнейшем экономическая зависимость России от Китая будет только возрастать, а значит, Кремль будет вынужден считаться с геоэкономическими интересами Китая, зачастую в ущерб себе.

Автор:

- Александра Прокопенко

Карнеги не занимает институциональную позицию по вопросам государственной политики; взгляды, представленные здесь, принадлежат автору (авторам) и не обязательно отражают взгляды Карнеги, его сотрудников или его попечителей.

Россия может отказаться от доллара, но ей нужен евро

Скептики утверждают, что финансовые санкции Запада ускорят отход России и Китая от западных валют и финансов. Но доминирование Запада в мировой финансовой системе сохраняется.

Западные страны ввели жесткие санкции против России в ответ на ее вторжение в Украину. Самые немедленные разрушительные санкции были направлены против российской финансовой системы, ограничив способность России вести международную торговлю и заморозив около половины ее золотовалютных резервов почти на 600 миллиардов долларов.

Самые немедленные разрушительные санкции были направлены против российской финансовой системы, ограничив способность России вести международную торговлю и заморозив около половины ее золотовалютных резервов почти на 600 миллиардов долларов.

Критики этих санкций утверждают, что Запад саботирует себя, например, нарушая институциональное обещание, что западные центральные банки всегда будут выполнять претензии к ним, и политизируя западные финансовые системы. Они утверждают, что Россия и другие страны, желающие застраховаться от западных санкций, просто будут использовать свои собственные валюты и платежные системы, что сделает будущие санкции менее эффективными.

По сигналу Путин объявил, что Европа теперь должна платить за российский газ рублями, а не евро. В то же время Россия подталкивает Индию к тому, чтобы она начала платить за свой газ в евро, а не в долларах. Это иллюстрирует дилемму России: она не может избежать западных валют. Западные критики финансовых санкций упускают важный момент. Чтобы сохранить свое международное положение, финансовые институты и валюты Запада не должны быть аполитичными. Они просто должны быть менее политизированы, чем альтернативы.

Чтобы сохранить свое международное положение, финансовые институты и валюты Запада не должны быть аполитичными. Они просто должны быть менее политизированы, чем альтернативы.

Торговля России зависит от западных валют

Начните с того, как западные санкции вредят торговле России. Финансовые санкции США лишили крупнейший российский банк Сбербанк и российский центральный банк возможности осуществлять клиринговые платежи в долларах США и заморозили американские активы других важных российских банков. Санкции США усложняют — хотя и не обязательно делают невозможным — для России работу с долларами США. Любая трансграничная транзакция в долларах США в какой-то момент будет осуществляться через банк-посредник США и полагаться на системы расчетов США, и, следовательно, будет подвержена санкциям США.

Россия давно осознала риски использования долларов США в своей торговле. Он успешно продвигал использование рубля в сделках с другими членами Содружества Независимых Государств (СНГ), такими как Беларусь. Однако Россия до сих пор не настаивала на использовании рубля в торговле за пределами СНГ. Как показано на диаграмме 1, счета-фактуры в мировой торговле России в последние годы все чаще выставляются в евро, в результате чего общая доля российской торговли в западных валютах практически не изменилась.

Однако Россия до сих пор не настаивала на использовании рубля в торговле за пределами СНГ. Как показано на диаграмме 1, счета-фактуры в мировой торговле России в последние годы все чаще выставляются в евро, в результате чего общая доля российской торговли в западных валютах практически не изменилась.

Как показано на диаграмме 2, эта тенденция верна даже в торговле России с Китаем, несмотря на собственные амбиции Китая повысить международную роль юаня и соглашение между Россией и Китаем от 2019 года о расчетах в двусторонней торговле в юанях или рублях.

Россия перешла на евро, а не на юани или рубли, потому что торговля юанями или рублями обошлась бы России дороже и уменьшила бы ее выбор. Как показано на диаграмме 3, почти все операции по обмену валюты с участием рублей или юаней осуществляются путем конвертации в доллар США или из него. Даже евро гораздо менее ликвидны: 95 процентов сделок с иностранной валютой в юанях совершались с долларом США или с доллара США, тогда как лишь немногим более 1 процента заключались с евро или с евро. Операции между малоиспользуемыми валютами редки и часто выполняются «синтетически» с использованием доллара США в качестве посредника.

Операции между малоиспользуемыми валютами редки и часто выполняются «синтетически» с использованием доллара США в качестве посредника.

Россия перешла на евро, а не на юани или рубли, потому что торговля юанями или рублями обошлась бы России дороже и уменьшила бы ее выбор.

В результате кризиса, вызванного санкциями России, Китай попытался увеличить валютную торговлю рублем и юанем. В отличие от большинства западных стран, Китай обычно жестко регулирует обменные курсы со своими торговыми партнерами. Но это привело к падению курса рубля по отношению к юаню. Это должно было способствовать увеличению объемов обмена (хотя это создаст трудности для россиян, которые будут в меньшей степени способны позволить себе китайский импорт). Несмотря на это, торговля юанями и рублями по-прежнему дорогая. Разница между ценой предложения и ценой продажи на сделках с рублем и юанем недавно увеличилась до 0,0287: это более чем в пять раз выше, чем типичные эквивалентные цифры для конвертации долларов США в евро. Это означает, что сделок между юанями и рублями по-прежнему очень мало, по сравнению со сделками между долларом и рублем или евро и рублем, и реальную стоимость рубля нелегко оценить.

Это означает, что сделок между юанями и рублями по-прежнему очень мало, по сравнению со сделками между долларом и рублем или евро и рублем, и реальную стоимость рубля нелегко оценить.

На этом фоне требование Путина, чтобы Европа платила за газ рублями, кажется напыщенным. Европейские правительства до сих пор отказывали Путину в требовании платить за газ рублями. Даже если бы они согласились, это означало бы лишь символическую победу Путина. Если Россия не пытается увеличить свои доходы с помощью искусственного обменного курса, ей было бы лучше осуществлять платежи в евро, которые она может заставить экспортеров конвертировать в рубли по мере необходимости для поддержания стоимости валюты. Вот почему Россия только что попросила Индию платить за газ не рублями, юанями или рупиями, как постоянно предполагалось в последние недели, а евро.

Альтернативы России и Китая не заслуживают доверия

Россия и Китай давно осознали проблему, заключающуюся в том, что их валюту нелегко обменять в больших объемах. Они пытались создать трансграничную платежную инфраструктуру, включая изучение связанных цифровых валют центрального банка (CBDC). Эти предложения сталкиваются с многочисленными препятствиями на практике. Например, эти механизмы не апробированы без западных технологий — например, существующая в Китае трансграничная платежная система CIPS обрабатывает мало транзакций и по-прежнему использует бельгийскую службу SWIFT. А связанные CBDC требуют доверия между центральными банками: каждый участвующий центральный банк должен иметь иностранное обеспечение в других участвующих центральных банках. Центральным банкам также потребуются комплексные соглашения о том, как будут работать такие программы и кто будет обеспечивать ликвидность в условиях кризиса. Эти программы также сопряжены со значительными макроэкономическими рисками, особенно для экономически более слабых стран, таких как Россия: в лучшем случае существуют более высокие валютные риски; в худшем случае внутренние пользователи в России могут начать использовать «цифровой юань» вместо рубля, что подорвет денежный суверенитет России.

Они пытались создать трансграничную платежную инфраструктуру, включая изучение связанных цифровых валют центрального банка (CBDC). Эти предложения сталкиваются с многочисленными препятствиями на практике. Например, эти механизмы не апробированы без западных технологий — например, существующая в Китае трансграничная платежная система CIPS обрабатывает мало транзакций и по-прежнему использует бельгийскую службу SWIFT. А связанные CBDC требуют доверия между центральными банками: каждый участвующий центральный банк должен иметь иностранное обеспечение в других участвующих центральных банках. Центральным банкам также потребуются комплексные соглашения о том, как будут работать такие программы и кто будет обеспечивать ликвидность в условиях кризиса. Эти программы также сопряжены со значительными макроэкономическими рисками, особенно для экономически более слабых стран, таких как Россия: в лучшем случае существуют более высокие валютные риски; в худшем случае внутренние пользователи в России могут начать использовать «цифровой юань» вместо рубля, что подорвет денежный суверенитет России.

Россия и Китай давно осознали, что их валюты нелегко обменивать. Но предложения по трансграничной платежной инфраструктуре сталкиваются с многочисленными препятствиями.

Попытки России стать менее зависимыми от западных валют показывают, насколько трудно это сделать. Основные причины, по которым доллар США и, в меньшей степени, евро остаются преобладающими, не изменились во время вторжения России в Украину. Доллар США и евро на сегодняшний день являются наиболее широко используемыми валютами в мире, что создает сетевой эффект: самая полезная валюта — та, которую легче всего принять другим. Существует ликвидный рынок для безопасных долларовых активов, на котором инвесторы могут хранить свои доллары, в то время как долг Китая и России ограничен, а их долговые инструменты не торгуются в больших объемах, поэтому инвесторы (или центральные банки) не могут быть уверены, что смогут продать их в кризис. Доллары США также более доступны: Федеральная резервная система США распространила валютные свопы на другие центральные банки, чтобы помочь этим центральным банкам управлять своими внутренними финансовыми рынками и банковскими системами, использующими доллар. Европейский центральный банк следует за ФРС в принятии аналогичных мер.

Европейский центральный банк следует за ФРС в принятии аналогичных мер.

Китай пытался подражать США, расширив валютные свопы со многими другими центральными банками, в том числе валютный своп на 150 миллиардов юаней с Россией в 2014 году. Но российско-китайская договоренность — как и ЕЦБ — почти не использовалась. Отчасти это связано с торговым дисбалансом между двумя странами; боязнь Китая нарушить законы о санкциях; страх России перед контролем китайского капитала; и нестабильность рубля. Но в основном это связано с тем, что спрос на долговые обязательства, номинированные в США, просто намного выше, а также потому, что ФРС доказала, что во время пандемии Covid-19В кризис он выкупит долг в любых количествах, необходимых для поддержания функционирования рынков. Наконец, размер, стабильность и открытость западных экономик, а также приверженность западных правительств верховенству закона гарантируют, что государственные облигации и западные валюты воспринимаются как более безопасные варианты, чем валюты, обменные курсы которых не являются свободно плавающими и подвержены контроль за движением капитала, и когда инвесторы меньше верят в стабильность государственной политики. Эти факторы объясняют, почему, как показано на диаграмме 4, значение юаня, несмотря на растущее значение, по-прежнему составляет всего 2,29 долларов США.процент глобальных платежей в стоимостном выражении (за исключением платежей внутри еврозоны), что намного меньше, чем доля Китая в мировой экономике. Доля рубля незначительна.

Эти факторы объясняют, почему, как показано на диаграмме 4, значение юаня, несмотря на растущее значение, по-прежнему составляет всего 2,29 долларов США.процент глобальных платежей в стоимостном выражении (за исключением платежей внутри еврозоны), что намного меньше, чем доля Китая в мировой экономике. Доля рубля незначительна.

Западные валюты остаются наиболее полезными валютными резервами

Помимо ограничения торговых возможностей России, западные санкции также заморозили валютные резервы российского центрального банка, хранящиеся в западных центральных банках. Замораживание активов центральных банков является почти идеальной санкцией, поскольку, в отличие от торговых ограничений, они наносят небольшой ущерб западным странам. Кроме того, поскольку замораживание активов увеличивает неотложную потребность России в иностранной валюте, они делают контрмеры, такие как прекращение поставок энергоресурсов в Европу, более болезненными для России. Замораживание активов нанесло значительный ущерб российской экономике: курс рубля резко упал, вызвав массовую инфляцию и удорожание импорта, хотя в последние дни Россия, похоже, нашла стратегии по стабилизации своей стоимости за счет доходов экспортеров в иностранной валюте.

Россия предвидела решение Америки заморозить активы своего центрального банка: в последние годы она быстро сократила долю своих валютных резервов, хранящихся в долларах США, до уровня, который намного ниже среднемирового уровня. Как показано на диаграмме 5, сейчас Россия держит гораздо меньше своих резервов в долларах США, чем большинство стран. В последние годы Россия неуклонно наращивала свои резервы в евро, фунтах стерлингов и юанях. Приобретение Россией евро не обязательно было просчетом. Вместо этого это просто показывает, что у России и других стран, которые хотят оградить себя от западных санкций, нет лучших вариантов, чем западные валюты, для накопления «военных денег». И так будет всегда, несмотря на многочисленные заявления об обратном.

У России и других стран, которые хотят оградить себя от западных санкций, нет лучших вариантов, чем западные валюты, для накопления «военного сундука».

Во-первых, банки и другие фирмы во многих незападных странах по-прежнему неохотно помогают тем, кто находится под западными санкциями. Большинство крупных экономик экономически интегрированы с Западом и будут бояться быть отрезанными от западных рынков. Это не яснее, чем в Китае, где правительство громко осуждает западные санкции, но многие предприятия их соблюдают, потому что их бизнес с Западом стоит гораздо больше, чем их бизнес с Россией.

Большинство крупных экономик экономически интегрированы с Западом и будут бояться быть отрезанными от западных рынков. Это не яснее, чем в Китае, где правительство громко осуждает западные санкции, но многие предприятия их соблюдают, потому что их бизнес с Западом стоит гораздо больше, чем их бизнес с Россией.

Во-вторых, страны, желающие оградить себя от западных санкций, могут, конечно, наращивать валютные резервы в валютах друг друга. Но это не особенно привлекательно, потому что незападные валюты гораздо менее ликвидны, а спрос на них невелик, поэтому в конечном итоге они могут оказаться малоприменимыми в стесненных условиях, когда в них больше всего нуждаются.

В-третьих, аналогичные проблемы относятся и к золотым резервам России примерно на 130 миллиардов долларов. Поскольку самые активные рынки золота находятся в Нью-Йорке и Лондоне, санкции могут серьезно ограничить возможности России продавать свои золотые запасы. Слишком быстрая продажа слишком большого количества золота также может привести к снижению рыночной цены, поскольку покупателей на золото гораздо меньше, чем на активы в долларах США. России будет особенно трудно продавать золото в больших количествах, поскольку большая часть ее золотых резервов физически находится в России, а не на более крупных рынках золота, где они могут стать объектом замораживания активов.

России будет особенно трудно продавать золото в больших количествах, поскольку большая часть ее золотых резервов физически находится в России, а не на более крупных рынках золота, где они могут стать объектом замораживания активов.