Содержание

Курс валют в ВТБ Банке сегодня – Курс доллара, евро, рубля ВТБ Банк

21 ноября

×

Введите ваш E-mail

для оформления подписки:

Введите ваш E-mail

Подписаться

Подписка оформлена успешно

На указанную вами электронную почту отправлено

письмо с подтверждением подписки.

Мы рады, что вы с нами!

Уважаемый Андрей!

В дополнение к оформенной подписке

вы можете также получать:

Ежедневно свежие финансовые новости

Главные новости недели

Актуальные курсы валют каждый день

Самое важное, что нужно знать о вашем банке

FairoizibankmonobankNeobankO.BanksportbanktodobankА-БанкАвангард БанкАвант-БанкАвтокразбанкАгропросперис БанкАйбокс Банк (АгроКомБанк)АккордбанкАксиомаАктабанкАктив-БанкАльпари БанкАльтбанк (Неос банк (Банк Кипра))Альфа-БанкАльянс БанкАпекс-банкАркадаАртем-БанкАсвио БанкБазисБанк Власний РахунокБанк 3/4Богуслав БанкБанк инвестиций и сбереженийБанк Кредит ДнепрБанк ЛьвовНациональный кредит БанкБанк Расчетный центрБанк СичСофийскийБанк Финансовая ИнициативаБанк Финансы и КредитБГ БанкБМ-2018 (БМ Банк)БрокбизнесбанкБТА БанкВектор БанкВелес БанкВернум БанкВиЭйБи Банк (VAB Банк)ВиЭс БанкВосток БанкВосточно-Промышленный БанкВсеукраинский Банк РазвитияВТБ БанкГефестГлобусГлобус (Банк Глобус)Городской Коммерческий БанкГосзембанкГрантГрин БанкДаниэльДельта БанкДемаркДиамантбанкДиви БанкДойче БанкДонгорбанкЕвробанкЕврогазбанкЕвропромбанкЗахидинкомбанкЗемельный БанкЗемельный КапиталЗлатобанкЗолотые ворота БанкИдея БанкИмэксбанкИнвестбанкИнвестиционно-Трастовый БанкИНГ Банк УкраинаИндустриалбанкИнпромбанкИнтеграл-БанкИнтербанкИнтеркредитбанкКамбио БанкКапиталКиевКиевская РусьКлассикбанкКлиринговый ДомКоминвестбанкКоммерческий Индустриальный БанкКонкордКонтрактКреди Агриколь БанкКредит Европа БанкКредит Оптима БанкКредитвест БанкКредитпромбанкКредобанкКристалбанкКСГ БанкЛегбанкМегабанкМеждународный Инвестиционный БанкМелиор БанкМеркурийМетабанкМисто БанкБанк МихайловскийМорскойМотор-БанкМР Банк (Сбербанк)МТБ БанкНадраНародный капитал БанкНациональные инвестицииНовыйОКСИ БанкOTP BankОщадбанкПервый инвестиционный БанкПетрокоммерц-Украина БанкПивденкомбанкПивденныйПиреус БанкПлатинум БанкПоликомбанкПолтава-БанкПорталПорто-ФранкоПравэкс БанкПрайм-БанкПремиумПриватбанкПрокредит БанкПроминвестбанкПромэкономбанкПроФин БанкПУМБПФБРадабанкРадикал БанкРайффайзен БанкРВС БанкРеал БанкРенессанс КредитРодовид БанкСЕБ Корпоративный БанкСитибанк (Украина)Скай БанкСмартБанкСоюзСтандартСтарокиевский БанкСтоличныйТаврикаТАС24 БизнесТаскомбанкТерра БанкТК КредитТрастТраст-капиталУкоопспилкаУкраинский банк реконструкции и развитияУкраинский капиталУкрбизнесбанкУкргазбанкУкргазпромбанкУкринбанкУкркоммунбанкУкрсиббанкУкрсоцбанкУкрстройинвестбанкУкрэксимбанкУниверсал БанкУникомбанкУПБУФС БанкФамильный БанкФидобанкФинанс Банк («ТММ-Банк»)Финансовый ПартнёрФинбанкФинексбанкФинростбанкФорвард Банк (Forward Bank)ФортунабанкФорум БанкХрещатикЦентрЧерноморский банк развития и реконструкцииЭкспобанкЭкспресс-БанкЭнергобанкЭрдэ БанкЮнекс БанкЮнион Стандард БанкЮнисон

Подписаться

Подписка оформлена успешно

На указанную вами электронную почту отправлено

письмо с подтверждением подписки.

Мы рады, что вы с нами!

Вернуться на сайт

×

Получайте по E-mail самые главные

финансовые новости Украины и мира:

Ежедневно свежие финансовые новости

Главные новости недели

Актуальные курсы валют каждый день

Самое важное, что нужно знать о вашем банке

FairoizibankmonobankNeobankO.BanksportbanktodobankА-БанкАвангард БанкАвант-БанкАвтокразбанкАгропросперис БанкАйбокс Банк (АгроКомБанк)АккордбанкАксиомаАктабанкАктив-БанкАльпари БанкАльтбанк (Неос банк (Банк Кипра))Альфа-БанкАльянс БанкАпекс-банкАркадаАртем-БанкАсвио БанкБазисБанк Власний РахунокБанк 3/4Богуслав БанкБанк инвестиций и сбереженийБанк Кредит ДнепрБанк ЛьвовНациональный кредит БанкБанк Расчетный центрБанк СичСофийскийБанк Финансовая ИнициативаБанк Финансы и КредитБГ БанкБМ-2018 (БМ Банк)БрокбизнесбанкБТА БанкВектор БанкВелес БанкВернум БанкВиЭйБи Банк (VAB Банк)ВиЭс БанкВосток БанкВосточно-Промышленный БанкВсеукраинский Банк РазвитияВТБ БанкГефестГлобусГлобус (Банк Глобус)Городской Коммерческий БанкГосзембанкГрантГрин БанкДаниэльДельта БанкДемаркДиамантбанкДиви БанкДойче БанкДонгорбанкЕвробанкЕврогазбанкЕвропромбанкЗахидинкомбанкЗемельный БанкЗемельный КапиталЗлатобанкЗолотые ворота БанкИдея БанкИмэксбанкИнвестбанкИнвестиционно-Трастовый БанкИНГ Банк УкраинаИндустриалбанкИнпромбанкИнтеграл-БанкИнтербанкИнтеркредитбанкКамбио БанкКапиталКиевКиевская РусьКлассикбанкКлиринговый ДомКоминвестбанкКоммерческий Индустриальный БанкКонкордКонтрактКреди Агриколь БанкКредит Европа БанкКредит Оптима БанкКредитвест БанкКредитпромбанкКредобанкКристалбанкКСГ БанкЛегбанкМегабанкМеждународный Инвестиционный БанкМелиор БанкМеркурийМетабанкМисто БанкБанк МихайловскийМорскойМотор-БанкМР Банк (Сбербанк)МТБ БанкНадраНародный капитал БанкНациональные инвестицииНовыйОКСИ БанкOTP BankОщадбанкПервый инвестиционный БанкПетрокоммерц-Украина БанкПивденкомбанкПивденныйПиреус БанкПлатинум БанкПоликомбанкПолтава-БанкПорталПорто-ФранкоПравэкс БанкПрайм-БанкПремиумПриватбанкПрокредит БанкПроминвестбанкПромэкономбанкПроФин БанкПУМБПФБРадабанкРадикал БанкРайффайзен БанкРВС БанкРеал БанкРенессанс КредитРодовид БанкСЕБ Корпоративный БанкСитибанк (Украина)Скай БанкСмартБанкСоюзСтандартСтарокиевский БанкСтоличныйТаврикаТАС24 БизнесТаскомбанкТерра БанкТК КредитТрастТраст-капиталУкоопспилкаУкраинский банк реконструкции и развитияУкраинский капиталУкрбизнесбанкУкргазбанкУкргазпромбанкУкринбанкУкркоммунбанкУкрсиббанкУкрсоцбанкУкрстройинвестбанкУкрэксимбанкУниверсал БанкУникомбанкУПБУФС БанкФамильный БанкФидобанкФинанс Банк («ТММ-Банк»)Финансовый ПартнёрФинбанкФинексбанкФинростбанкФорвард Банк (Forward Bank)ФортунабанкФорум БанкХрещатикЦентрЧерноморский банк развития и реконструкцииЭкспобанкЭкспресс-БанкЭнергобанкЭрдэ БанкЮнекс БанкЮнион Стандард БанкЮнисон

Подписка оформлена успешно

На указанную вами электронную почту отправлено

письмо с подтверждением подписки.

Мы рады, что вы с нами!

Вернуться на сайт

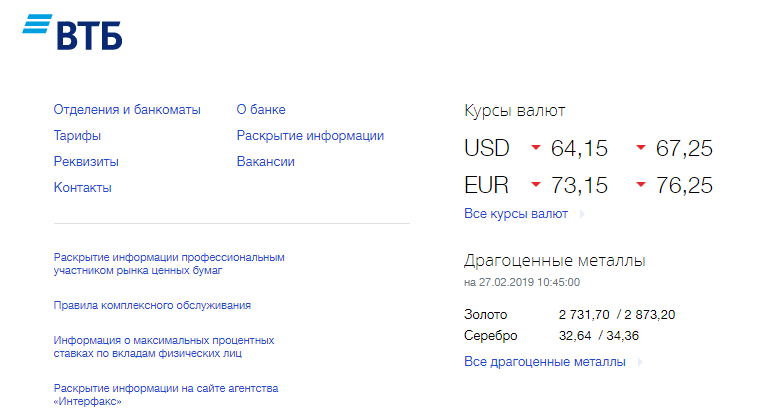

| Валюта | Покупка | Продажа | Обновление |

| USD | 27.5000 0.0000 | 29.5000 0.0000 | 28.11.2018 |

| EUR | 31.0000 -0.0800 | 33.4100 -0.1000 | 28.11.2018 |

| RUB | 0.3980 0.0000 | 0.4460 0.0000 | 28.11.2018 |

Неосновные валюты

| Валюта | Покупка | Продажа | Обновление |

| AUD | 17.9100 +0.0200 | 21.2600 +0.0100 | 28.11.2018 |

| CAD | 18.6700 -0.0800 | 22.0700 -0.0900 | 28.11.2018 |

| CHF | 27.3400 -0.0100 | 29.5400 0.0000 | 28.11.2018 |

| GBP | 34.5000 -0.0800 | 37.2200 -0.0700 | 28.11.2018 |

| PLN | 6. 7200 7200-0.0200 | 7.5600 -0.0200 | 28.11.2018 |

Карточные курсы

| Валюта | Покупка | Продажа | Обновление |

| USD | 27.4000 0.0000 | 29.5500 0.0000 | 28.11.2018 |

| EUR | 30.9000 -0.1400 | 33.4600 -0.1000 | 28.11.2018 |

| RUB | 0.3960 0.0000 | 0.4480 0.0000 | 28.11.2018 |

Курс валют в банках Украины

Все курсы доллара США

Объяснение: Что такое счет «Востро» и как он может облегчить торговлю между Индией и Россией

НЬЮ-ДЕЛИ: Индия дала девяти

банкам

разрешение на открытие счетов «Востро» для облегчения торговли в рупиях с Россией.

Счета Vostro — это счета, которые банк ведет от имени другого, часто иностранного банка, и они составляют ключевую часть корреспондентских отношений».

В июле 2022 года Резервный банк Индии ввел новый механизм международных торговых расчетов в рупиях, направленный на стимулирование экспорта и облегчение импорта.

Что такое международные торговые расчеты в рупиях?

Когда страны импортируют и экспортируют товары и услуги, они не должны производить расчеты в иностранной валюте. Поскольку доллар США является мировой резервной валютой, большая часть торговли происходит в долларах США. Например, если покупатель из Индии заключает сделку с продавцом из

Германия

, покупатель из Индии должен сначала конвертировать свои рупии в доллары США. Продавец получит эти доллары, которые затем конвертируются в евро.

Здесь обе вовлеченные стороны должны нести расходы по конвертации и нести риск колебаний обменного курса. С помощью счета Vostro теперь вместо оплаты и получения долларов США счет будет производиться в индийских рупиях, если у контрагента есть счет Vostro

рупий

.

Что такое учетная запись Vostro?

рупий Vostro Accounts хранит активы иностранного юридического лица в индийском банке в индийских рупиях. Когда индийский импортер хочет произвести платеж иностранному торговцу в рупиях, сумма будет зачислена на этот счет Vostro, а когда индийскому экспортеру необходимо заплатить за поставку товаров или услуг, этот счет Vostro будет вычтен, а сумма сумма будет зачислена на счет экспортера.

Банк страны-партнера; например Немецкие банки могут обратиться в банк AD в Индии для открытия специального счета Vostro в рупиях. Затем банк AD будет запрашивать одобрение у RBI с подробной информацией о договоренности, и после одобрения, предоставленного RBI, немецкий банк должен открыть специальный счет Vostro в рупиях в индийском банке AD. Торговый расчет должен начаться между сторонами в индийских рупиях. Обменный курс между валютами двух стран-торговых партнеров может определяться рынком.

Понимание счета Vostro

«Банки действуют в фидуциарных отношениях, и они разделяют отношения между принципалом и агентом. Иностранный банк-корреспондент является финансовым посредником в транзакциях, в которых они участвуют. Иностранный банк действует как агент, который обеспечивает такие услуги, как выполнение банковских переводов, обмен иностранной валюты, внесение депозитов, снятие средств, ускорение международной торговли от имени местного банка. Он чаще всего используется при расчетах в иностранной валюте или внешней торговле. Проценты не будут выплачиваться по счету vostro, который поддерживается , в соответствии с директивами, изданными RBI в Индии. Овердрафтом можно воспользоваться только в том случае, если на это есть особые санкции», — объяснили налоговые эксперты Clear.

Иностранный банк-корреспондент является финансовым посредником в транзакциях, в которых они участвуют. Иностранный банк действует как агент, который обеспечивает такие услуги, как выполнение банковских переводов, обмен иностранной валюты, внесение депозитов, снятие средств, ускорение международной торговли от имени местного банка. Он чаще всего используется при расчетах в иностранной валюте или внешней торговле. Проценты не будут выплачиваться по счету vostro, который поддерживается , в соответствии с директивами, изданными RBI в Индии. Овердрафтом можно воспользоваться только в том случае, если на это есть особые санкции», — объяснили налоговые эксперты Clear.

Зачем это нужно? и как будет происходить расчет?

«Чтобы способствовать росту мировой торговли с акцентом на экспорт из Индии и поддержать растущий интерес мирового торгового сообщества к INR, было принято решение внедрить дополнительный механизм для выставления счетов, оплаты и расчетов по экспорту / импорт в индийских рупиях», — говорится в заявлении RBI.

Таким образом, весь экспорт и импорт в соответствии с этим соглашением может быть выражен и выставлен в счетах в рупиях (INR).

Обменный курс между валютами двух стран-торговых партнеров может определяться рынком.

Расчет: Расчеты по торговым операциям в соответствии с данным соглашением должны осуществляться в индийских рупиях.

Соответственно, для расчетов по торговым операциям с любой страной банк AD в Индии может открыть специальные счета Vostro в рупиях банка-корреспондента торговой страны-партнера. Для того, чтобы разрешить расчеты по международным торговым сделкам через это соглашение.

Индийские импортеры, осуществляющие импорт через этот механизм, будут производить платежи в индийских рупиях, которые должны быть зачислены на специальный счет Vostro банка-корреспондента страны-партнера по счетам-фактурам на поставку товаров или услуг от иностранного продавца/поставщика.

Индийским

экспортерам

, осуществляющим экспорт товаров и услуг через этот механизм, будет выплачиваться экспортная выручка в рупиях с остатков на специальном счете Vostro банка-корреспондента страны-партнера.

В сентябре RBI разрешил государственному сектору UCO Bank открыть специальный счет в рупиях «Востро» для российского Газпромбанка. Это должно было позволить оплачивать импорт из России в рупиях и зачислять на указанный счет.

Деньги, депонированные на том же счете Vostro, могут, в свою очередь, быть дебетованы для оплаты индийским экспортерам в Россию в рупиях. Помимо UCO Bank, два российских банка — Сбербанк и Банк ВТБ — открыли специальные счета Vostro в своих отделениях в Дели. Если платежи за торговлю между двумя странами происходят в рупиях, это уменьшает зависимость Индии от доллара и истощение валютных резервов.

Как это работает?

Иностранное лицо должно создать уникальную учетную запись Vostro в рупиях у авторизованного дилера в Индии. Утвержденные банки-дилеры должны сначала получить разрешение от отдела иностранной валюты RBI и предоставить детали соглашения, прежде чем создавать конкретный счет Vostro в рупиях. Это позволит RBI контролировать все такие торговые операции. Стороны, которые решат использовать этот метод, смогут рассчитываться в рупиях после получения согласия от центрального банка.

Стороны, которые решат использовать этот метод, смогут рассчитываться в рупиях после получения согласия от центрального банка.

Индийский импортер должен будет оплатить специальный счет Vostro в рупиях иностранного продавца или поставщика по счетам, выставленным иностранным экспортером за поставку товаров или услуг, которые индийский импортер получил или к которым имел доступ. С другой стороны, индийские экспортеры будут получать оплату из оставшегося остатка на специальном счете Vostro в рупиях соответствующего иностранного импортера. Рыночные силы будут устанавливать обменный курс между валютами Индии и ее торговых партнеров.

Индийским экспортерам разрешено получать аванс от международного импортера в счет их экспорта. Деньги, хранящиеся на специальном счете Vostro в рупиях, первоначально будут использоваться для оплаты таких экспортных платежей, если таковые имеются, до получения любых таких авансовых денег.

Каковы требования к документации в этом новом механизме международных торговых платежей?

Нет никаких изменений в требованиях к документации для экспорта и импорта, осуществляемых и оплачиваемых в соответствии с этой новой структурой. Аккредитив и другая документация, связанная с торговлей, могут решаться на взаимной основе между банками торговых стран-партнеров в соответствии с общими рамками Унифицированных правил и обычаев для документарных аккредитивов (UCPDC) и Инкотермс.

Аккредитив и другая документация, связанная с торговлей, могут решаться на взаимной основе между банками торговых стран-партнеров в соответствии с общими рамками Унифицированных правил и обычаев для документарных аккредитивов (UCPDC) и Инкотермс.

Отчетность об этих трансграничных транзакциях должна составляться в соответствии с существующими руководящими принципами Закона об управлении валютными операциями (FEMA), 1999.

Какие страны могут использовать эту модель?

Органы экспортеров заявили, что шаг RBI поможет поддержать торговлю со странами, находящимися под санкциями, в основном с Россией и Ираном, а также со странами Африки и Южной Америки, а также с соседней Шри-Ланкой, которые имеют ограниченный доступ к твердой валюте.

Обменный курс?

Обменный курс между индийской валютой и валютой торговых партнеров определяется рынком, а расчеты осуществляются в рупиях.

Банкам разрешено предоставлять аккредитивы, банковские гарантии и предлагать авансовые платежи экспортерам по торговым операциям.

Текущая система оплаты

В настоящее время расчеты по международным сделкам в основном осуществляются в иностранной валюте, такой как доллары США, британские фунты стерлингов, евро или иены. Платежи в рупиях разрешены только для некоторых соседних стран, таких как Непал и Бутан.

Индийские компании обычно оплачивают импорт в иностранной валюте, в то время как экспортеры получают оплату в иностранной валюте и в большинстве случаев конвертируют в рупии.

Какие преимущества для Индии?

Действия RBI могут незначительно сократить растущий дефицит торгового баланса Индии за счет снижения цен на импортные сырьевые товары, считают аналитики, отмечая, что импорт сырой нефти из России резко вырос в последние месяцы.

Но правительственные чиновники заявили, что Индия будет осторожно продвигаться по интернационализации местной валюты, учитывая сопутствующие риски для экономики, такие как высокая подверженность глобальным потрясениям, пузыри активов и волатильность обменного курса.

Какие банки в настоящее время используют эту новую модель?

Через три месяца после того, как Резервный банк Индии разрешил торговые расчеты в индийских рупиях, правительство разрешило девяти банкам открыть специальные счета Vostro. Из этих девяти в настоящее время трое открыли счета: Газпромбанк в UCO Bank (Колката), ВТБ и Сбербанк с собственными отделениями. «Открыто девять счетов. Один в Уко Банке, один в Сбере, один в ВТБ и 6 в ИндусИнд Банке. Эти шесть — разные российские банки», — заявил на брифинге министр торговли Сунил Бартвал9.0007 Центр предоставляет льготы по экспорту для тех, кто осуществляет торговлю в рупиях

Ранее в этом месяце правительство также внесло поправки в политику внешней торговли (FTP), чтобы позволить торговцам требовать экспортных льгот, если оплата производится в рупиях. До сих пор экспортные стимулы были доступны только тогда, когда торговля осуществлялась в иностранной валюте.

Согласно исследованию, проведенному Федерацией индийских экспортных организаций (FIEO) органа по содействию торговле, поставки Индии в Россию могут вырасти еще на 5 миллиардов долларов после того, как заработает механизм расчетов в рупиях.

По данным агентства Reuters

«На всех рынках группа ВТБ будет расти быстрее рынка» » FINCHANNEL

ФИНАНСОВАЯ ИНФОРМАЦИЯ — Банковские системы Азербайджана и Украины больше всего пострадали от недавнего кризиса, вызванного девальвацией национальной валюты. валют, заявил Михаил Задорнов, президент-председатель ВТБ 24, члена группы ВТБ, одного из лидеров финансового рынка России, в эксклюзивном интервью The FINANCIAL.

Финансовому сектору Грузии удалось остаться здоровым, но он по-прежнему нуждается в реальном экономическом росте. Группа ВТБ считает, что Банк имеет возможность участвовать в этом процессе в качестве одного из ключевых участников.

«Основная стратегия на данный момент состоит в том, чтобы органически расти примерно на 10% в год в пределах активов и ресурсов в течение трех лет и продолжать переговоры с грузинским бизнесом, правительством Грузии, чтобы выделить области, где грузинская экономика нуждается в нашей помощи. чтобы наш баланс и финансовые результаты стали более успешными», — заявил Задорнов.

Последние годы были достаточно тяжелыми для Грузии, а также для ее соседей и стран-экономических партнеров, входящих в СНГ. Кризис негативно сказался на бизнесе в целом и, соответственно, на экономике различных государств. Девальвация валюты, а также падение ВВП в некоторых странах ударили и по банковской системе.

Группа ВТБ подчеркивает тот факт, что ВТБ Грузия остается прибыльным, несмотря на кризис и недавние процессы слияния банков.

«Я думаю, что объединяющие изменения в банковском секторе негативно влияют на клиентов в целом, людей, предпринимателей и предприятия. ВТБ Грузия при поддержке своих акционеров является нейтральным и очень сильным игроком на рынке, готовым участвовать в проектах разного масштаба. Во-первых, мы прибыльный банк. Чистая прибыль ВТБ Грузия за последние пять лет, включая 2016 год, приближается к 81,2 млрд лари. Так что это прибыльный бизнес; не такой большой по грузинским меркам, но все равно прибыльный. Дальнейшее развитие все еще находится в процессе. Мы просто обсуждаем нашу стратегию на ближайшие три года, связанную как с органическим, так и потенциально неорганическим ростом. Мы не исключаем возможность слияния с некоторыми другими игроками. Мы оставляем эту возможность на столе, если появится хороший вариант», — сказал Задорнов.

Мы просто обсуждаем нашу стратегию на ближайшие три года, связанную как с органическим, так и потенциально неорганическим ростом. Мы не исключаем возможность слияния с некоторыми другими игроками. Мы оставляем эту возможность на столе, если появится хороший вариант», — сказал Задорнов.

В. Последние годы были достаточно сложными для стран СНГ и России. Как банк ВТБ встретил кризис в этих странах и как вы на него отреагировали?

A. Последние два года были одними из самых трудных для Группы, представителем которой я являюсь почти 15 лет. Девальвация характерна для всего постсоветского пространства. Минимальная девальвация была в Армении – менее 20%. Для Грузии, как и для некоторых других стран, уровень девальвации был ближе к 30%; а для России — 45%. Однако сейчас, после интенсивного укрепления рубля с начала этого года, он приблизился к 15% на начало ноября. Наиболее обесцененными валютами являются украинская гривна и азербайджанский манат. Общий диапазон девальвации составляет от 20% до 50%.

Для Украины это связано не только с экономическими причинами, но и с политическим конфликтом. С учетом Украины каждая страна продолжает этот период с разной степенью влияния на соответствующие балансы наших банков.

Грузия меньше всего пострадала от девальвации. У нас очень низкие риски компании; почти нет влияния с точки зрения кредитов, просрочек и т.д. Это очень хороший результат даже при очень высоком проникновении валютных кредитов в портфель ВТБ Грузия. Несмотря на то, что большая доля активов и ресурсов грузинских банков находится в долларах США и евро, эффект не нулевой, но мы почти не испытали влияния в этот период времени.

Несмотря на более низкий уровень девальвации в Армении, влияние там было больше, ущерб балансу был высоким для всей группы и особенно для ВТБ Армения, однако в этом году ситуация была намного здоровее. Мы пытаемся исключить риск повреждения баланса ВТБ Армения одновременно с ситуацией в стране.

Россия, а может быть и Белоруссия, находятся в процессе девальвации. Влияние, конечно, было (не такое сильное, как в Армении), причем явное влияние не только в сторону девальвации, но и падения ВВП, и реальных доходов населения, и балансов банков. Но Россия испытала наибольшее изменение ключевой ставки своего национального банка, Банка России. Это было связано с большим процентным шоком на совокупных балансах российской банковской системы, поэтому система стала самой первой жертвой не только шока девальвации СКВ, но и шока, связанного с процентной ставкой в 2015 г.

Влияние, конечно, было (не такое сильное, как в Армении), причем явное влияние не только в сторону девальвации, но и падения ВВП, и реальных доходов населения, и балансов банков. Но Россия испытала наибольшее изменение ключевой ставки своего национального банка, Банка России. Это было связано с большим процентным шоком на совокупных балансах российской банковской системы, поэтому система стала самой первой жертвой не только шока девальвации СКВ, но и шока, связанного с процентной ставкой в 2015 г.

Российская банковская система имела почти нулевой чистый доход в прошлом году, но если вы посмотрите на наши балансы и балансы, например, ВТБ 24 и ВТБ Банка Россия, мы возвращаемся к нашей прибыльности 2013-2014 годов, даже больше для ВТБ 24 – для которого это будет самый успешный год с точки зрения чистой прибыли и рентабельности.

Основными жертвами кризиса стали банковские системы Украины и Азербайджана. Азербайджан, к сожалению, имеет наименее устойчивую экономику, больше всего связанную с одной отраслью – нефтеперерабатывающей. Манат (валюта Азербайджана) в действительности был придуман трижды, поэтому он создал ожидание девальвации для всех экономических агентов в Азербайджане и, к сожалению, даже сейчас этот процесс еще не завершен.

Манат (валюта Азербайджана) в действительности был придуман трижды, поэтому он создал ожидание девальвации для всех экономических агентов в Азербайджане и, к сожалению, даже сейчас этот процесс еще не завершен.

Так что, может быть, здесь не такая уж большая связь между страной и размером ее девальвации, а вместо этого устойчивость экономики и политика властей, правительств, министерств финансов и национальных банков, которые дают разные результаты за этот период время.

Для группы ВТБ 2014 год был более-менее прибыльным, так как по 2015 году у нас были отрицательные результаты в других странах, а также в России, кроме розничного бизнеса. В 2016 году убытки в странах СНГ будут полностью компенсированы прибыльностью бизнеса в России.

Объем бизнеса в России, Белоруссии и Казахстане уже в этом году будет выше, чем в 2015 году. Несмотря на то, что это еще не докризисный уровень, для Грузии и Армении он уже достаточно близок.

Корпоративные портфели растут не так быстро, как два года назад, но портфели розничного бизнеса и малого бизнеса как в Грузии, так и в Армении находятся в неплохих условиях роста.

Азербайджан — единственная страна в нашей группе, где реального роста не наблюдается. Он по-прежнему нуждается в оздоровлении портфелей благодаря сотрудничеству между Банком и денежными властями стран.

В. Международные санкции и низкие цены на нефть вынудили Россию пересмотреть свою экономическую политику. Где сейчас российская экономика и каковы ключевые моменты, которые были изменены в политике?

A. Прежде всего позвольте мне сосредоточиться на положительных изменениях. Банк России как главный регулятор полностью изменил основы своей экономической модели. До 2014 года у нас был плавающий курс, а реально у Банка России тоже были какие-то механизмы контроля за курсом, что было ключевым ориентиром не только для Правительства и Банка России, но и для всех экономических агентов, включая население.

С ноября 2014 года Банк России изменил свою политику и отказался от влияния на курс рубля, полностью сосредоточившись на реальном плавающем курсе и инфляции. Они взяли только одну задачу, низкую инфляцию с целью 4% к декабрю 2017 года. Так вот, уже два года мы действительно живем с полностью плавающим курсом, а население и бизнес месяц за месяцем убеждаются, что нет интерес к курсу валюты.

Они взяли только одну задачу, низкую инфляцию с целью 4% к декабрю 2017 года. Так вот, уже два года мы действительно живем с полностью плавающим курсом, а население и бизнес месяц за месяцем убеждаются, что нет интерес к курсу валюты.

Если два года назад девальвация на 15-20% вызывала немедленную реакцию у всех экономических агентов, то сейчас даже 15%-е колебания курса СКВ почти не влияют на поведение людей. Мы можем проверить это на примере баланса ВТБ 24, потому что мы являемся банком, обслуживающим не менее 10 миллионов активных клиентов, поэтому мы видим все обменные операции не только для людей, но и для малого бизнеса, и мы можем доказать что такая реакция довольно распространена в наши дни. Так что это главное изменение в политике монетарных властей и оно дает возможность маневра Правительству в случае падения цен на нефть.

Второй момент — таргетирование инфляции. Это очень тяжелая позиция Банка России и сейчас все больше людей понимают, что для Банка России это реальная задача иметь инфляцию на уровне 4% к концу 2017 года. Для армян и грузин, может быть, это не реальная задача , потому что уровень инфляции не такой высокий, но для России 4% инфляции никогда не было в истории России и является настоящим вызовом.

Для армян и грузин, может быть, это не реальная задача , потому что уровень инфляции не такой высокий, но для России 4% инфляции никогда не было в истории России и является настоящим вызовом.

Минфин сейчас пытается консолидировать госбюджет как минимум на федеральном уровне, а также в регионах. Проблема российской экономики связана с государственными расходами. С 2001 по 2008 год экономический рост составил 7,2%. Он рос одновременно с ценами на нефть до 2012 г. и дал возможность Правительству увеличить долю расходов федерального бюджета в ВВП до 22%. Это просто федеральный бюджет, без пенсионного фонда и фондов социального страхования. Все так называемые более широкие государственные расходы составляют 36-37% ВВП. Это огромная доля, и в нынешних условиях российское государство не могло выдержать такой нагрузки на экономику.

Уже сейчас расходы федерального бюджета составляют 20% от ВВП, за 2 года они сократились на 2% от ВВП, а задача на ближайшие три года — сокращать расходы бюджета на 1% в год, поэтому в ближайшие три года урежут еще 3%, до 17% или, может быть, до 16,5% ВВП. Это очень сложная задача, но такой трехлетний проект федерального бюджета был предложен Правительством, и я уверен, что парламент поддержит эту задачу.

Это очень сложная задача, но такой трехлетний проект федерального бюджета был предложен Правительством, и я уверен, что парламент поддержит эту задачу.

Мой вывод таков, что с макроэкономической точки зрения перспективы российской экономики неплохие, у нас очень низкий долг и очень четкие макроэкономические цели. Проблема в том, что из-за очень высоких цен на нефть российское правительство остановило практически все структурные реформы 2004-2005 годов за последние десять лет. Справедливости ради, в некоторых областях были проведены некоторые реформы, например, налоговое администрирование; финансовый сектор; банковский сектор; были реализованы некоторые антикоррупционные законы и практики; также наше министерство обороны было полностью реформировано и реорганизовано; но правительство должно столкнуться с некоторыми изменениями в таких областях, как пенсионное и социальное обеспечение, образование и здравоохранение. Отсутствие реформ стало очевидным во время кризиса и затруднило движение вперед со старыми институтами, старыми процессами в ключевых сферах российской экономики. Это основная проблема на данный момент.

В. В 2016 году между ВТБ 24 и Почтой России был подписан пакет документов о создании Почта Банка. Какова концепция банка и есть ли возможность увидеть один и тот же проект в разных странах присутствия ВТБ?

A. Эта концепция подходит для России, так же, как и для того, чтобы адаптировать ту же концепцию для других стран, сначала нужно быть уверенным, что наша идея будет выгодно реализована в России. Мы должны наблюдать это в течение как минимум одного года для полного понимания результатов, а затем мы должны проверить состояние национальных почтовых сетей в каждой стране в отдельности.

К сожалению, Почта России не так современна и развита, как другие инфраструктурные организации страны. Несмотря на это, почтовые отделения расположены почти в 42 тысячах точек по всей России. Это действительно одна из немногих инфраструктурных сетей, связывающих всю страну. К ним относятся РЖД; Такие банки, как Сбербанк и Банк ВТБ; Оборонная инфраструктура, потому что миллионы людей расположены по всей стране; Ростелеком и Почта России.

Для миллионов россиян почта и небольшие магазины — единственные островки цивилизации, например в Сибири или на севере России. Когда мы объединяем наши деньги и технологии с небольшими отделениями Почты России по всей стране, мы действительно модернизируем жизнь миллионов людей по всей стране.

Это очень деликатная и важная задача, но мы должны понимать, что мы не управляемы государством. Мы бизнес, и мы должны получать прибыль и от этого проекта. Наш бизнес в России очень прибыльный, и мы хотим сохранить его в том же духе в отношении любого проекта.

В наших планах открытие банковских отделений (или окон) не менее чем в 15 000 почтовых отделений в России. К концу этого года мы надеемся иметь 2600 филиалов, хотя уже имеем более 2000. Сравните количество: в Грузии всего 900 банковских отделений, у ВТБ 24 сейчас 1050 отделений, а через год мы создадим 2600 отделений Почта Банка, так что это огромный проект.

Есть три категории клиентов, в первую очередь пенсионеры, так как пенсионеры и сейчас предпочитают расплачиваться наличными. Вторая категория — это так называемые постоянные покупатели, покупающие товары через интернет. За последние два года количество людей, торгующих онлайн, увеличилось более чем в 2,5 раза. Большинство этих (как правило, небольших) посылок отправляются в почтовые отделения. Некоторые люди собирают посылки каждый месяц или даже каждую неделю. Кроме того, большинство россиян, около 60 миллионов человек в год, ходят на почту за платежами, письмами, судебными документами и так далее, так что они тоже наши потенциальные клиенты.

Вторая категория — это так называемые постоянные покупатели, покупающие товары через интернет. За последние два года количество людей, торгующих онлайн, увеличилось более чем в 2,5 раза. Большинство этих (как правило, небольших) посылок отправляются в почтовые отделения. Некоторые люди собирают посылки каждый месяц или даже каждую неделю. Кроме того, большинство россиян, около 60 миллионов человек в год, ходят на почту за платежами, письмами, судебными документами и так далее, так что они тоже наши потенциальные клиенты.

Для всех этих категорий есть простые продукты, и речь идет не только об их физическом присутствии в почтовых отделениях, но и о создании современной интернет-площадки; платформа именно для этого банка, а также мобильный банкинг и интернет-банкинг для клиентов Почта Банка. Финальная миссия состоит в том, чтобы соединить три разных типа систем: системы банка, почты и государственной службы, что не так развито, как в Грузии, но все же дает много дополнительных возможностей для нас и для местных жителей.

По прошествии почти целого года с момента внедрения Почта Банка, он уже дал нам почти 1 миллион дополнительных клиентов. Очень важно отметить, что в этом году это будет прибыльный банк. У нас будет не менее 1 миллиарда рублей прибыли от этого бизнеса. Полученная прибыль связана с тем, что мы связались с Лето Банком, у которого была ИТ-платформа, команда и некоторые технологии, которые мы могли очень быстро предоставить почтовым отделениям.

В. Торговля остается одним из самых доминирующих кредитных продуктов в банковском секторе Грузии. Какие другие виды кредитных продуктов кажутся вам более многообещающими в соответствии с вашим портфелем?

A. Во-первых, самыми популярными кредитами в ближайшие несколько лет будут ипотечные кредиты, потому что их уровень сейчас недостаточно велик. Они находятся практически на минимальном уровне спроса, поэтому я верю, что ипотечные кредиты будут увеличиваться не только в количестве, но и доля этих кредитов в ВВП будет расти. Это будет одним из драйверов для кредитов.

Это будет одним из драйверов для кредитов.

Автокредитование, к сожалению, сегодня не так популярно. Заметно снизился спрос во всех постсоветских странах, в том числе и в России. Падение портфеля автокредитов продолжается последние четыре года, начиная с 2012 года, когда он пользовался достаточно высоким спросом.

В связи с возросшей потребностью в оплате образования, погашении автомобиля или квартиры, типичные потребительские кредиты также будут пользоваться большим спросом у семей.

В. В последние годы ВТБ Банк Грузия начал активно внедрять технологически дружественные продукты. Недавно вы даже запустили видеобанкинг. Как современные технологии меняют традиционный подход банковской системы?

A. Это типичное мнение в США, в Европе, в России, в Грузии также раздаются голоса о том, что традиционных банковских отделений больше нет. Но нам нужно понимать разные слои населения, например, в Тбилиси, Кахетии, Рустави. Продолжительность жизни выше, чем десять лет назад, поэтому есть люди старше 50 лет, которые, конечно, связаны с традиционными филиалами, традиционным банковским отделением. И, конечно же, для молодых людей, миллениалов и молодых поколений, чье основное поведение связано с интернетом, новыми каналами информации и новыми банковскими платформами.

И, конечно же, для молодых людей, миллениалов и молодых поколений, чье основное поведение связано с интернетом, новыми каналами информации и новыми банковскими платформами.

Так что универсальный банк, работающий с предприятиями и разными слоями населения, должен подходить разным слоям. Конечно, ВТБ-Грузия — это больше банк для состоятельных и богатых клиентов, но эти клиенты тоже разного возраста. Мы должны быть готовы соответствовать ожиданиям и требованиям как молодежи, так и старшего поколения.

Когда мы говорим о обрезке веток в Тбилиси, Кутаиси и Батуми, это один случай, а в сельской Грузии — другой случай, потому что я уверен, что в некоторых сельских районах Грузии даже сейчас не хватает веток чтобы удовлетворить спрос. Могут быть небольшие филиалы, обслуживающие с новой технологией, но они должны быть физическими филиалами, а сельской местности Грузии нужны дополнительные филиалы.

В. Известный российский банкир Герман Греф недавно заявил, что не видит будущего банковского сектора в традиционном виде, как он существует сегодня. Поэтому он предсказал, что ветки будут время от времени исчезать. Ты бы согласился с этим?

Поэтому он предсказал, что ветки будут время от времени исчезать. Ты бы согласился с этим?

A. Я думаю, что количество банковских отделений будет увеличено в течение следующих нескольких лет, и их количество может варьироваться в зависимости от страны. Например, в России мы полностью меняем типовое отделение ВТБ 24 каждые 2-3 года. Он автоматически изменяет поведение клиентов и их требования.

Иногда мы стремимся к новым каналам, и также очень важно, чтобы эта новая форма обслуживания была полностью поддержана ИТ-платформой Банка. Я думаю, что здесь, в ВТБ Грузия, вы увидите сейчас и увидите в будущем, что будут представлены новые формы не только наших филиалов, но и новая форма нашего мобильного банка, взаимосвязь между мобильным банком, видеобанком и банкоматами. Наша главная задача – быть самым технологичным банком на рынке Грузии. Мы не можем конкурировать по количеству филиалов, это не наша цель, но нам необходимо сделать банк удобным для каждого потенциального клиента в течение 24 часов во всех основных регионах Грузии.

В. Каковы основные проблемы банка ВТБ в Грузии и других странах, в которых вы работаете?

А. Во-первых, 2015 год был самым сложным для всех банков, не только группы ВТБ, но и для всех банков стран СНГ и России. Это был год девальвации, валютной ликвидности и процентных рисков, которые реализовались после девальвации всех наших валют и, конечно же, стагнации и даже спада экономического роста.

2016 год был намного более здоровым, и мы можем обсудить наши будущие стратегии и планы на следующие три года. Сейчас мы готовим наши стратегии здесь, в Грузии, Армении, России и для всей группы ВТБ. Основные вызовы, конечно же, связаны с экономическим ростом. Если это будет реальный, не 1% или 2%, а реальный экономический рост, то он будет транслироваться в спрос на банковские услуги и продукты. Поэтому финансовые результаты будут намного лучше, чем в нынешней ситуации экономической стагнации. Фактически у банков есть возможность помочь бизнесу и государству в повышении уровня экономического роста, потому что наши денежные переводы являются одним из основных инструментов увеличения роста.