Содержание

Курсы валют цб рф на 11 августа 2022 года. официальный курс цб РФ на заданную дату 11-08-2022

Курсы валют цб рф на 11 августа 2022 года. официальный курс цб РФ на заданную дату 11-08-2022

- на сегодня

- на завтра

- архив

- конвертер

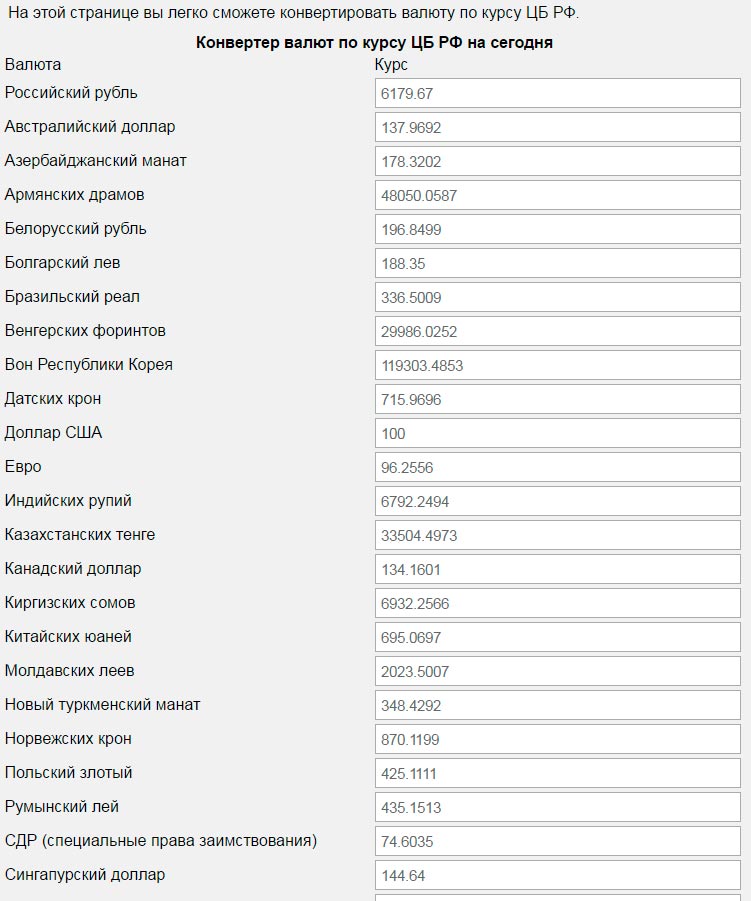

| Валюта | Единиц | Код | Курс |

|---|---|---|---|

| Доллар | 1 | USD | |

| Евро | 1 | EUR | 61,7040 |

| Китайский юань | 10 | CNY | |

| Гривна | 10 | UAH | 16,3692 |

| Белорусский рубль | 1 | BYN | |

| Тенге | 100 | KZT | 12,6370 |

| Фунт стерлингов | 1 | GBP | |

| Австралийский доллар | 1 | AUD | 42,0519 |

| Азербайджанский манат | 1 | AZN | |

| Армянский драм | 100 | AMD | 14,8983 |

| Болгарский лев | 1 | BGN | |

| Бразильский реал | 1 | BRL | 11,8026 |

| Венгерский форинт | 100 | HUF | |

| Гонконгский доллар | 10 | HKD | 77,1690 |

| Датская крона | 10 | DKK | |

| Злотый | 1 | PLN | 13,1786 |

| Иена | 100 | JPY | |

| Индийская рупия | 100 | INR | 76,6770 |

| Канадский доллар | 1 | CAD | |

| Киргизский сом | 100 | KGS | 73,5182 |

| Молдавский лей | 10 | MDL | |

| Новый румынский лей | 1 | RON | 12,5875 |

| Новый туркменский манат | 1 | TMT | |

| Норвежская крона | 10 | NOK | 62,5334 |

| СДР (Специальные права заимствования) | 1 | XDR | |

| Сингапурcкий доллар | 1 | SGD | 43,8614 |

| Таджикский сомони | 10 | TJS | |

| Турецкая лира | 10 | TRY | 33,6828 |

| Узбекский сум | 10000 | UZS | |

| Чешская крона | 10 | CZK | 25,2218 |

| Шведская крона | 10 | SEK | |

| Швейцарский франк | 1 | CHF | 63,5357 |

| Южноафриканский рэнд | 10 | ZAR | |

| Южнокорейская вона | 1000 | KRW | 46,1342 |

org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»>все валюты

Курс доллара США к японской иене JPY – Investing.

com

com

Обзор USD/JPY

- Пред. закр.

- 142,35

- Спрос

- 142,14

- Дн. диапазон

- 141,77-142,59

- Открытие

- 142,35

- Предл.

- 142,15

- 52 недель

- 110,25-145,9

- Изменение за год

- 29,46%

Каков ваш прогноз по инструменту USD/JPY?

Проголосуйте и узнайте мнения остальных пользователей

В августе доля евро в международных расчетах упала до минимума за 2 года — SWIFT

ОтIFX-

В августе доля доллара США в международных расчетах повысилась по итогам третьего месяца подряд, в то время как использование евро снизилось до минимума более чем за 2 года,.

..

..Власти Японии провели интервенции на валютном рынке для поддержки иены впервые за 24 года

ОтIFX-

Власти Японии провели интервенции на валютном рынке, чтобы поддержать иену, подешевевшую более чем на 20% в паре с долларом США с начала текущего года, сообщает агентство…

Главные новости: интервенция Банка Японии и новые повышения ставок

Investing.com — Банк Японии впервые за 24 года проведет интервенцию для поддержания иены. Повышение ставок от Филиппин до Швейцарии (и, возможно, Великобритании) последует за…

..

..Доллар не остановит даже Банк Японии

Ежемесячный анализ валютного рынка. Выпуск №20 от 22.

09.2022 г. В этом видео анализирую рынок доллара и базовые валюты через теории ценообразования валютных курсов: международная…Доллар США: внимание, не упустите разворот тренда, рост на исходе?!

ОтДмитрий Немешаев-

- 1

Многие трейдеры, желая зайти в рынок по лучшей цене, используют разные способы поиска точки входа, но единое мнение есть, и оно сводится к границе действующего тренда. Таким…

Рынок может перейти в режим дивидендных ожиданий

ОтЕлена Кожухова-

- 1

Внешний фон утром четверга можно назвать умеренно негативным. Цены на нефть немного растут после падения накануне, а настроения на мировых фондовых площадках преимущественно.

..

09.2022 г. В этом видео анализирую рынок доллара и базовые валюты через теории ценообразования валютных курсов: международная…

09.2022 г. В этом видео анализирую рынок доллара и базовые валюты через теории ценообразования валютных курсов: международная… ..

..Тип | 5 мин | 15 мин | 1 час | 1 день | 1 месяц |

|---|---|---|---|---|---|

| Скол. средние | Покупать | Продавать | Продавать | Покупать | Активно покупать |

| Тех. индикаторы | Активно покупать | Покупать | Продавать | Нейтрально | Активно покупать |

| Резюме | Активно покупать | Нейтрально | Продавать | Нейтрально | Активно покупать |

Модель | Временной период | Надежность | Х свечей назад | Время | |

|---|---|---|---|---|---|

| Новые модели | |||||

| Three Outside Down Bearish | 1D | Текущая | |||

| Three Outside Up | 15 | Текущая | |||

| Завершенные модели | |||||

| Three Outside Up | 15 | 1 | 23. 09.2022 06:30 09.2022 06:30 | ||

| Engulfing Bearish | 1D | 1 | 22.09.2022 | ||

| Dragon Fly Doji | 1H | 2 | 23.09.2022 04:00 | ||

Котировки USD/JPY

Биржа | Цена | Спрос | Предл. | Объем | Изм. % | Валюта | Время | ||

|---|---|---|---|---|---|---|---|---|---|

Форекс в реальном времени | 142,15 | 142,14 | 142,15 | 57.077 | -0,14% | JPY | |||

TAIFEX | 140,71 | 140,76 | 140,80 | 505 | -1,56% | JPY | |||

Москва | 140,01 | 0,00 | 0,00 | 139 | -1,33% | JPY | |||

Москва | 117,31 | 117,31 | 117,31 | 0 | 0,00% | JPY |

Время : 23 сент. 2022 г., 00:47 (GMT +3:00)

2022 г., 00:47 (GMT +3:00)

Время | Валюта | Важн. | Событие | Факт. | Прогноз | Пред. |

|---|---|---|---|---|---|---|

| пятница, 23 сентября 2022 г | ||||||

| 16:45 | USD | Индекс деловой активности в производственном секторе (PMI) (сент) | 51,10 | 51,50 | ||

| 16:45 | USD | Композитный индекс деловой активности (PMI) от S&P Global (сент) | 44,60 | |||

| 16:45 | USD | Индекс деловой активности (PMI) в секторе услуг (сент) | 45,00 | 43,70 | ||

| 20:00 | USD | Число активных буровых установок от Baker Hughes | 599,00 | |||

| 20:00 | USD | 763,00 | ||||

| 21:00 | USD | Выступление главы ФРС г-на Пауэлла | ||||

| 22:30 | USD | Количество чистых спекулятивных позиций по алюминию от CFTC | 6,80K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по меди от CFTC | -19,00K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по кукурузе от CFTC | 294,60K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по сырой нефти от CFTC | 227,10K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по золоту от CFTC | 97,30K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по Nasdaq 100 от CFTC | 11,80K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по природному газу от CFTC | -145,70K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по S&P 500 от CFTC | -281,00K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по серебру от CFTC | -4,60K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по соевым бобам от CFTC | 92,10K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по пшенице от CFTC | -8,10K | |||

| 22:30 | JPY | Количество чистых спекулятивных позиций по JPY от CFTC | -80,70K | |||

S. Baker Hughes Total Rig Count)»>

S. Baker Hughes Total Rig Count)»>Центральные банки

Федеральная резервная система(FED) | ||

| Текущая ставка | 3,25% | |

| Председатель | Jerome H. Powell Powell |

Банк Японии(BOJ) | ||

| Текущая ставка | -0,10% | |

| Председатель | Haruhiko Kuroda |

Карта валют

Официальный курс валют центробанка рф на дату. База данных по курсам валют на указанную дату

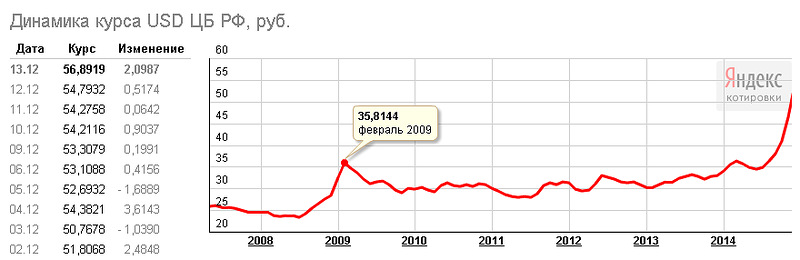

Теперь вы можете в любое удобное для вас время выяснить курс валют ЦБ РФ на заданную дату для популярных валют, будь то евро или же доллар. Всю необходимую информацию об этом вам предоставит архив валют ЦБ РФ. С помощью него вы узнаете:

- какую динамику имел рубль по отношению к иностранным валютам за выбранный период;

- какой минимальный и максимальный официальный курс был установлен ЦБ для разных валют на тот или иной год;

- каким был средний банковский курс той или иной валюты.

Чтобы вам было легче проанализировать курс валют на дату ЦБ РФ, специально для вас на этом же портале приведен график изменения евро и доллара , а также динамика валют в цифрах. Информация на портале подается по месяцам, а также по годам. Она получена из официальных источников, потому может использоваться не только для личных расчетов, но и для составления экономических прогнозов на предприятиях.

Как пользоваться архивом курса валют

Уточнять курсы валют ЦБ РФ на заданную дату при помощи специального архива совершенно не сложно. Чтобы это сделать, вам достаточно посетить ресурс, выбрать ту валюту, которая вас интересует (евро или же доллар). После этого следует ознакомиться с табличкой, отражающей ее курс по годам и выбрать тот месяц, который вам необходим. Далее вам нужно будет просто ознакомиться с данными по курсу валют и по необходимости сравнить их с аналогичной информацией за прошедшие месяцы.

Вам нужно выяснить официальный курс доллара ЦБ РФ на дату, указанную в старом договоре или расчётах? Хотите сопоставить это значение с нынешним? Нет ничего проще! Сегодня архив курса доллара ЦБ РФ по годам может предоставить вам всю необходимую информацию по такому запросу. Тут вы найдете:

- график изменений валюты по месяцам;

- основные значения курса доллара по годам;

- средние, минимальные и максимальные значения курса доллара США.

Также для вас на данном ресурсе представлена динамика курса в цифрах по дням. Все данные, представленные здесь, получены из официальных источников. Их можно смело использовать для любых расчетов.

Как использовать архив курса доллара ЦБ РФ

Узнать, каким был официальный установленный курс доллара на заданную дату ЦБ РФ, используя специальный архив, совершенно не сложно. Для этого вам следует:

- Зайти на ресурс, выбрать интересующую вас валюту.

- Из списка по годам выбрать интересующий вас год, а затем аналогичным образом выбрать нужный месяц.

- На открывшейся страничке вы увидите все значения доллара по датам в выбранном месяце. Вам останется только найти курс доллара ЦБ РФ на дату, которая вам нужна, а также ознакомиться с динамикой этой валюты.

Также на ресурсе вы найдете график, показывающий динамику доллара за выбранный период. Аналогичную информацию на данном портале вы сможете получить и по другим валютам, к примеру, по

Курсы валют ЦБ РФ являются основополагающими при установке коммерческих курсов. Ими определяется ценность национальной денежной единицы, выраженной в валюте иного государства.

Официальные курсы применяются:

- для ведения расчетов;

- определения налоговых и таможенных платежей;

- создания бюджета страны.

Такие данные утверждаются приказом Центрального Банка, продолжают действовать до вступления в силу нового указа. После этого информация о внесенных коррективах публикуется на официальном сайте «Вестника Банка России».

Как устанавливаются официальные курсы?

Курс ЦБ устанавливается под влиянием политических и экономических факторов, которые могут быть взаимосвязанными. принимают решение о ставках, позволяющих корректировать полученные показатели. Если процент снижается, то валюты определенного государства становится больше. Это приводит к улучшению условий кредитных предложений.

На курс влияет:

- уровень развития промышленности и производства;

- индексы цен;

- данные о безработице и другие.

Центральный Банк России определяет основные значения каждый день в течение рабочей недели. При этом он не обязуется продавать и покупать валюты по установленному курсу. Несмотря на актуальность , продолжает оставаться ключевым, ориентиром для государств.

- Установление фиксированных значений. Это самый опасный метод, поскольку на удержание часто тратиться золотовалютный резерв страны.

- Использование коридора. Он позволяет избежать резких скачков.

- Применение интервенций. В этом случае Банк сам выходит на рынок, скупая валюту.

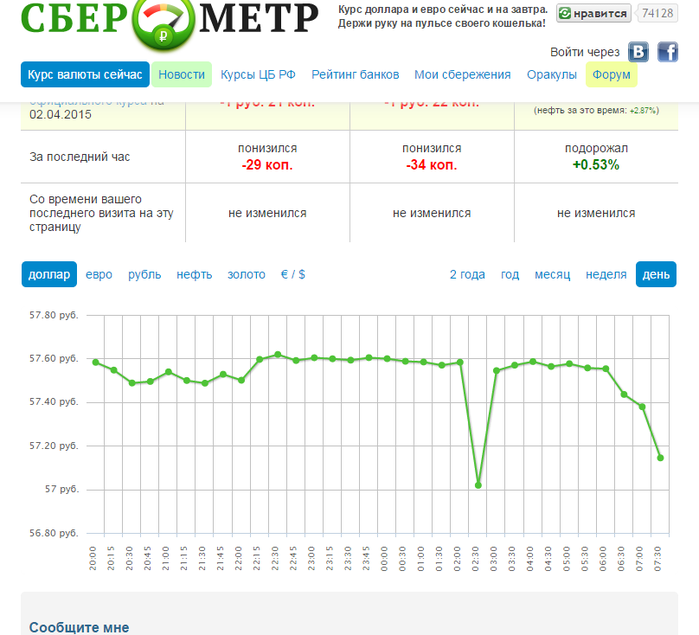

Где и как узнать курс ЦБ на сегодня или завтра?

На нашем сайте вы можете узнать , доллара и других валют. Для удобства предлагаются таблицы и графики, по которым можно получить значения на заданную дату в режиме онлайн. С помощью схем легко отследить динамику, найти лучший вариант обмена иностранных денег.

Для аналитиков и экономистов, которые сами предпочитают составлять прогноз, предоставляется сведения о последних новостях. Вы можете посмотреть курс ЦБ на сегодня, изучить архив валют, использовать для получения точных сведений с учетом актуальных официальных значений.

Если хотите узнать курс доллара ЦБ РФ на дату, которая имеет какое-либо для вас значение, воспользуйтесь архивными сведениями. Такая информация важна для инвесторов, предпринимателей, решивших посмотреть ситуацию на рынке и в финансовой отрасли в определенный промежуток времени.

Мы предлагаем познакомиться с официальным . Для удобства информация разбита:

- по месяцам,

- по годам,

- по дням.

При необходимости более детального анализа можете воспользоваться графиком с динамикой .

Зачем знать курс ЦБ РФ на заданную дату

Курс доллара на заданную дату ЦБ РФ устанавливает каждый день. Полученные значения не обязательны для того, чтобы все банки продавали или покупали валюту по ним. Из-за это отмечается и довольно солидная разница в различных финансовых учреждениях. На курс оказывают влияние различные факторы.

- Экспорт и импорт. Чем больше в нашу страну привозится иностранной продукции, тем больше цена валюты.

- Движение капитала. Если какой-то инвестор решит получить большое количество иностранных денег в любом виде, то цена на доллары возрастет.

- Выход новой информации от стран-владельцев, заявления об изменениях процентных ставок.

Архив курса доллара ЦБ РФ по годам позволяет проследить, как менялись различные значения в зависимости от ситуации в США и России. С этой позиции предоставленные сведения интересны аналитикам, политикам и другим заинтересованным сторонам. Центральный Банк лишь констатирует факт курса, который сформировался экономикой и международными рынками. Что наглядно видно при изучении сравнительных характеристик.

Вы можете посмотреть официальный курс доллара ЦБ РФ на дату, кликнув по нужному году, месяцу на нашем сайте. Для удобства можете произвести сравнение с использованием конвертера.

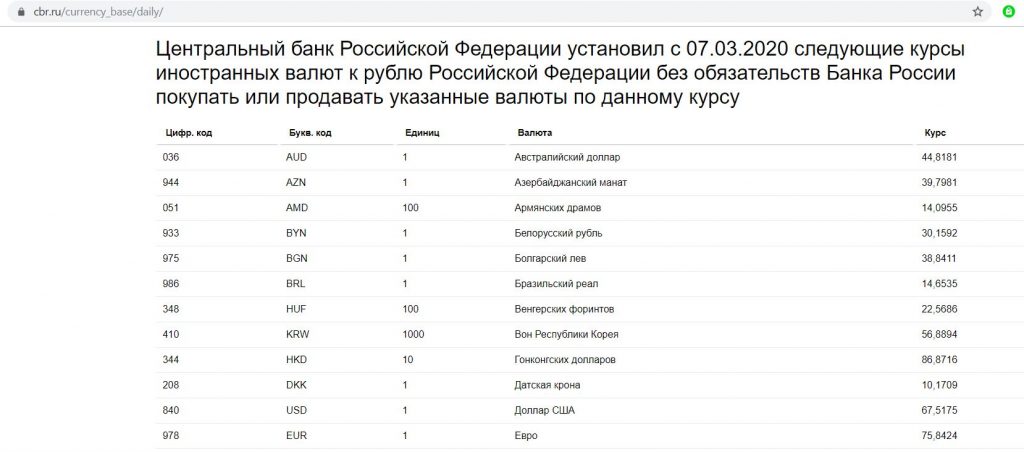

Официальные курсы валют, установленные Центральным банком Российской Федерации на сегодня.

Бивалютная корзина ЦБРФ

Курс российского рубля к бивалютной корзине 66,6164

Курсы валют других ЦБ на сегодня

Курсы ЦБ РФ на сегодня

Курсы валют по отношению к российскому рублю устанавливаются и публикуются ЦБР ежедневно на официальном сайте. Котировки валют обновляются каждый день в автоматическом режиме, поэтому здесь вы всегда найдете актуальные курсы валют ЦБ на сегодня.

ЦБ РФ устанавливает курсы сегодня на завтра. Для этого Центробанк берёт средневзвешенное значение курса доллара по отношению к российскому рублю, которое сложилось на торгах Московской биржи в 11:30. Курсы остальных валют определяются на основании котировок этих валют к доллару США на международных валютных рынках.

Ежедневно в рабочие дни Банк России выпускает приказ «О курсах иностранных валют», которым устанавливаются официальные курсы иностранных валют на завтра. Обратите внимание, что только после подписания приказа курсы становятся официальными.

Как правило, публикация приказа происходит после 13:00 по московскому времени. Ознакомиться с курсами Центрального банка России на завтра можно на странице Курсы ЦБ на завтра .

Котировки валют на сегодня представлены в табличном виде, для каждой валюты указан курс в российских рублях, код валюты, а также количество единиц валюты для которого устанавливается курс (поле Единиц валюты).

Перечень иностранных валют и официальные курсы Центробанка России на сегодня.

Обновление курсов обмена валют (содержит видео) — Business Central

- Статья

- 9 минут на чтение

Вы можете определить разные валюты в Business Central, например, если вы торгуете в валютах, отличных от вашей местной валюты. Затем, чтобы помочь вам отслеживать изменения курсов обмена валют, вы можете управлять валютами вручную или настроить службу курсов обмена валют.

Валюты

Совет

В Business Central, если вы ищете информацию в режиме реального времени о курсах обмена иностранной валюты (FX) или исторических курсах, вы обнаружите, что это называется валютой. В дополнение к этой статье см. также раздел Настройка дополнительной валюты отчетности.

Вы должны установить код для каждой используемой валюты, если вы:

- Покупаете или продаете в других валютах, кроме вашей местной валюты (LCY).

- Записывайте операции главной книги как в местной валюте, так и в дополнительной валюте отчетности.

После настройки кодов назначьте соответствующий код каждому банковскому счету в иностранной валюте и назначьте код валюты по умолчанию счетам иностранных клиентов и поставщиков.

Вы указываете коды валют в списке Валюты , включая дополнительную информацию и настройки, необходимые для каждого кода валюты.

Совет

Создайте валюты с международным кодом ISO в качестве кода, чтобы упростить работу с валютой в будущем.

Вы указываете коды валют в списке Валюты , включая дополнительную информацию и настройки, необходимые для каждого кода валюты. Для получения дополнительной информации см. Валюты

Пример операции в валюте к получению

Когда вы получаете счет от компании в иностранной валюте, довольно легко рассчитать стоимость счета в местной валюте (LCY) на основе сегодняшнего курса валюты. . Однако в счете часто указываются условия оплаты, поэтому вы можете отложить платеж на более позднюю дату, что подразумевает потенциально другой курс валюты. Эта проблема в сочетании с тем фактом, что курсы банковских валют всегда отличаются от официальных курсов валют, делает невозможным прогнозирование точной суммы в местной валюте (LCY), необходимой для покрытия счета. Если срок оплаты счета переносится на следующий месяц, вам также может потребоваться переоценить сумму в местной валюте (LCY) в конце месяца. Корректировка валюты необходима, поскольку новое значение LCY, необходимое для покрытия суммы счета, может отличаться, а задолженность компании перед поставщиком потенциально изменилась. Новая сумма LCY может быть выше или ниже предыдущей суммы и, следовательно, будет представлять собой прибыль или убыток. Однако, поскольку счет еще не оплачен, прибыль или убыток считаются не реализовано . Позже счет оплачивается, и банк возвращает фактический курс валюты для платежа. До сих пор не вычислено реализованных прибылей или убытков. Эта нереализованная прибыль или убыток затем сторнируется, и вместо нее проводится реализованная прибыль или убыток.

В следующем примере 1 января получен счет с суммой в валюте 1000. В то время курс валюты равен 1,123.

| Дата | Действие | Сумма в валюте | Скорость документа | Сумма в местной валюте по документу | Коэффициент корректировки | Сумма нереализованной прибыли | Ставка платежа | Сумма реализованных убытков |

|---|---|---|---|---|---|---|---|---|

| 1/1 | Счет-фактура | 1000 | 1,123 | 1123 | ||||

| 1/31 | Регулировка | 1000 | 1125 | 1,125 | 2 | |||

| 2/15 | Отмена корректировки платежа | 1000 | -2 | |||||

| 2/15 | Оплата | 1000 | 1120 | 1,120 | -3 |

В конце месяца выполняется корректировка валюты, где курс валюты корректировки установлен на 1,125, что вызывает нереализованную прибыль в размере 2,

Во время платежа фактический курс валюты, зарегистрированный в банковской операции, показывает курс валюты 1,120.

Здесь есть нереализованная транзакция, поэтому она будет сторнирована вместе с оплатой.

Наконец, платеж регистрируется, и фактический убыток проводится на счет реализованных убытков.

Обменные курсы

Обменные курсы — это инструмент для расчета стоимости каждой валютной операции в местной валюте (LCY). Курсы валют Страница включает следующие поля:

| Поле | Описание |

|---|---|

| Начальные данные | Дата введения валютного курса |

| Код валюты | Код валюты, связанный с этим обменным курсом |

| Код реляционной валюты | Если эта валюта является частью расчета треугольной валюты, то здесь можно установить соответствующий код валюты |

| Сумма обменного курса | Сумма обменного курса — это курс, используемый для кода валюты, выбранного в строке. Обычно 1 или 100 |

| Реляционный обмен. Ставка Сумма | Сумма относительного обменного курса относится к курсу, используемому для кода относительной валюты |

| Регулировка Обм. Ставка Сумма | Сумма корректирующего обменного курса — это курс, используемый для кода валюты, выбранного в строке для использования Настройка обменных курсов пакетное задание |

| Относительный Adjmt Exch. Ставка Амт | Сумма реляционного корректирующего обменного курса — это курс, используемый для кода валюты, выбранного в строке для использования пакетного задания Adjust Exchange Rates |

| Фиксированная сумма обменного курса | Указывает, можно ли изменять обменный курс валюты в счетах-фактурах и строках журнала. |

Как правило, значения полей Сумма обменного курса и Относительная сумма обменного курса используются в качестве валютного курса по умолчанию для всех новых документов дебиторской и кредиторской задолженности, которые создаются в дальнейшем. Документу присваивается курс валюты по текущей рабочей дате.

Примечание

Фактический курс валюты будет рассчитываться по следующей формуле:

Сумма в валюте = Сумма / Сумма обменного курса * Относительный обменный курс. Оцените сумму

Сумма корректировки обменного курса или реляционная сумма корректировки обменного курса будет использоваться для обновления всех открытых операций банка, дебиторской или кредиторской задолженности.

Примечание

Фактический курс валюты будет рассчитываться по следующей формуле:

Сумма в валюте = Сумма / Корректировка валюты. Сумма ставки * Относительная корректировка обмена. Rate Amt

Корректировка обменных курсов

Поскольку обменные курсы постоянно колеблются, необходимо периодически корректировать дополнительные валютные эквиваленты в вашей системе. Если эти корректировки не сделаны, суммы, которые были конвертированы из иностранной (или дополнительной) валюты и отражены в главной бухгалтерской книге в местной валюте, могут ввести в заблуждение. Кроме того, ежедневные записи, размещенные до того, как ежедневный обменный курс будет введен в приложение, должны быть обновлены после ввода информации о ежедневном обменном курсе.

Пакетное задание Настройка обменных курсов используется для ручной корректировки обменных курсов учтенных операций клиентов, поставщиков и банковских счетов. Он также может обновлять дополнительные суммы в валюте отчетности для записей Главной книги.

Совет

Вы можете воспользоваться услугой автоматического обновления курсов валют в системе. Дополнительные сведения см. в разделе Настройка службы курсов обмена валют. Однако это не корректирует обменные курсы по уже проведенным транзакциям. Чтобы обновить обменные курсы в опубликованных записях, используйте кнопку 9.0033 Настройка обменных курсов пакетное задание.

Вы можете предварительно просмотреть эффект, который корректировка окажет на проводку, прежде чем вы действительно разместите ее, выбрав Предварительный просмотр на странице Настройка обменных курсов . Кроме того, вы можете выбрать, будет ли проводка главной книги подробной (по записи) или суммированной (по валюте), выбрав Суммировать записи . Вы также можете указать, как обрабатывать измерения для проводок нереализованных прибылей и убытков, выбрав один из следующих вариантов в Перенос значений измерений Поле:

- Исходная запись : Записи ГК для нереализованных прибылей и убытков будут иметь значения измерений, перенесенные из скорректированной записи.

- По основному счету : Записи Главной учетной записи для нереализованных прибылей и убытков будут иметь значения измерений, перенесенные из исходной записи настроек измерения нереализованных прибылей и убытков Главной учетной записи.

- Без переноса : Записи ГК для нереализованных прибылей и убытков не будут иметь значений измерений.

Влияние на клиентов и поставщиков

Для счетов клиентов и поставщиков пакетное задание корректирует валюту, используя обменный курс, действительный на дату проводки, указанную в пакетном задании. Пакетное задание вычисляет разницу для сальдо по отдельным валютам и проводит суммы по счету Главной книги, указанному в Счет нереализованной прибыли. или поле Счет нереализованных убытков. поле на Валюты стр. Балансирующие записи автоматически разносятся по счету дебиторской/кредиторской задолженности в главной книге.

Пакетное задание обрабатывает все открытые записи книги клиентов и книги поставщиков. Если для записи существует курсовая разница, пакетное задание создает новую подробную запись в книге клиентов или поставщиков, которая отражает скорректированную сумму в записи книги клиентов или поставщиков.

Измерения в записях книги клиентов и поставщиков

Записям корректировок присваиваются измерения из записей книги клиентов/поставщиков, и корректировки разносятся для каждой комбинации значений измерений.

Влияние на банковские счета

Для банковских счетов пакетное задание корректирует валюту, используя обменный курс, действительный на дату проводки, указанную в пакетном задании. Пакетное задание вычисляет разницу для каждого банковского счета с кодом валюты и проводит суммы по счету Главной книги, указанному в счете реализованной прибыли . или Счет реализованных убытков. на странице Валюты . Балансирующие операции автоматически разносятся по банковским счетам Главной книги, которые указаны в группах разноски банковских счетов. Пакетное задание вычисляет одну запись для каждой валюты на группу учета.

Измерения в проводках банковского счета

Корректирующие записи для счета главной книги банковского счета и для счета прибылей/убытков назначаются измерениям банковского счета по умолчанию.

Влияние на счета ГК

Если вы выполняете проводку в дополнительной валюте отчетности, пакетное задание может создать новые записи главной книги для валютных корректировок между местной валютой и дополнительной валютой отчетности. Пакетное задание вычисляет разницу для каждой записи главной книги и корректирует запись главной книги в зависимости от содержимого Корректировка обменного курса Поле для каждого счета главной книги.

Измерения в записях основных счетов

Записям корректировки назначаются измерения по умолчанию из счетов, на которые они разнесены.

Важно

Прежде чем использовать пакетное задание, необходимо ввести корректирующие валютные курсы, используемые для корректировки сальдо в иностранной валюте. Вы делаете это на странице Курсы валют .

Для настройки службы обмена валюты

Вы можете использовать внешнюю службу для поддержания актуальности обменных курсов валют, например FloatRates.

Примечание

Большинство курсов валют предоставляют данные, совместимые с процессом импорта в Business Central. Однако иногда данные форматируются по-другому, и вам нужно будет настроить процесс импорта. Для этого вы можете использовать инфраструктуру обмена данными, добавив свой собственный модуль кода. Для этого вам, вероятно, понадобится помощь разработчика. Дополнительные сведения см. в разделе Настройка определений обмена данными.

- Выберите значок, введите Услуги по обмену валюты и выберите соответствующую ссылку.

- Выберите действие Новый .

- На странице службы обмена валюты заполните необходимые поля. Наведите курсор на поле, чтобы прочитать краткое описание.

- Включите переключатель Enabled , чтобы включить службу.

Примечание

В следующем видео показан пример подключения к службе обмена валюты на примере Европейского центрального банка. В сегменте, описывающем настройку сопоставления полей, параметр в Столбец Source для родительского узла для кода валюты будет возвращать только первую найденную валюту. Значение должно быть /gesmes:Envelope/Code/Code/Code .

Чтобы обновить курсы обмена валют через службу

- Выберите значок, введите Валюты и выберите соответствующую ссылку.

- Выберите действие Обновить обменные курсы .

Значение в поле Обменный курс на Валюты Страница обновлена с последним курсом обмена валюты.

См. также

Валюты в Business Central

Настройка валют

Настройка дополнительной валюты отчетности

Закрытие годов и периодов

Работа с Business Central

Найдите бесплатные модули электронного обучения для Business Central здесь

Помогите нам разобраться

7

Мы хотим узнать больше о том, как люди используют пользовательский набор инструментов справки Microsoft. Пройдите опрос (на английском языке) и помогите нам понять: https://forms.office.com/r/A4cUJgjkD1.

Центральный банк

Что такое Центральный банк?

Центральный банк — это финансовое учреждение, которому предоставлен привилегированный контроль над производством и распределением денег и кредита для нации или группы наций. В современной экономике центральный банк обычно отвечает за разработку денежно-кредитной политики и регулирование деятельности банков-участников.

Центральные банки по своей сути являются нерыночными или даже антиконкурентными институтами. Хотя некоторые из них национализированы, многие центральные банки не являются государственными учреждениями, и поэтому их часто рекламируют как политически независимые. Однако, даже если центральный банк юридически не принадлежит государству, его привилегии устанавливаются и охраняются законом.

Важнейшей чертой центрального банка, отличающей его от других банков, является его юридический монопольный статус, который дает ему привилегию выпускать банкноты и наличные деньги. Частным коммерческим банкам разрешено выпускать только обязательства до востребования, такие как чековые депозиты.

Ключевые выводы

- Центральный банк — это финансовое учреждение, отвечающее за надзор за денежно-кредитной системой и политикой страны или группы стран, регулирование денежной массы и установление процентных ставок.

- Центральные банки проводят денежно-кредитную политику, сокращая или сокращая денежную массу и доступность кредита. Центральные банки стремятся удержать экономику страны в стабильном состоянии.

- Центральный банк устанавливает требования к банковскому сектору, например, размер денежных резервов, которые банки должны поддерживать по отношению к своим депозитам.

- Центральный банк может быть кредитором последней инстанции для проблемных финансовых учреждений и даже правительств.

Центральный банк

Общие сведения о центральных банках

Хотя их обязанности широко варьируются в зависимости от страны, обязанности центральных банков (и обоснование их существования) обычно делятся на три области.

Во-первых, центральные банки контролируют и манипулируют национальной денежной массой: выпускают валюту и устанавливают процентные ставки по кредитам и облигациям. Как правило, центральные банки повышают процентные ставки, чтобы замедлить рост и избежать инфляции; они снижают их, чтобы стимулировать рост, промышленную активность и потребительские расходы. Таким образом, они управляют денежно-кредитной политикой для управления экономикой страны и достижения экономических целей, таких как полная занятость.

2-3%

Сегодня большинство центральных банков устанавливают процентные ставки и проводят денежно-кредитную политику, используя целевой уровень инфляции 2-3% в год.

Во-вторых, они регулируют банки-члены с помощью требований к капиталу, резервных требований (которые определяют, сколько банки могут ссудить клиентам и сколько наличных денег они должны держать в наличии), и гарантий по депозитам, помимо других инструментов. Они также предоставляют кредиты и услуги для национальных банков и ее правительства и управляют валютными резервами.

Наконец, центральный банк также выступает в качестве чрезвычайного кредитора проблемных коммерческих банков и других учреждений, а иногда даже правительства. Например, покупая государственные долговые обязательства, центральный банк обеспечивает политически привлекательную альтернативу налогообложению, когда правительству необходимо увеличить доходы.

Пример: Федеральная резервная система

Наряду с упомянутыми выше мерами в распоряжении центральных банков есть и другие действия. В США, например, центральным банком является Федеральная резервная система, также известная как «ФРС». Совет Федеральной резервной системы (FRB), руководящий орган ФРС, может влиять на национальную денежную массу, изменяя резервные требования. Когда минимальные требования падают, банки могут давать больше денег, и денежная масса в экономике растет. Напротив, повышение резервных требований уменьшает денежную массу. Федеральная резервная система была создана в 1913 Закона о Федеральной резервной системе.

Когда ФРС снижает учетную ставку, которую банки платят по краткосрочным кредитам, это также увеличивает ликвидность. Более низкие ставки увеличивают денежную массу, что, в свою очередь, стимулирует экономическую активность. Но снижение процентных ставок может подстегнуть инфляцию, поэтому ФРС должна быть осторожна.

И ФРС может проводить операции на открытом рынке, чтобы изменить ставку по федеральным фондам. ФРС покупает государственные ценные бумаги у дилеров по ценным бумагам, снабжая их наличными, тем самым увеличивая денежную массу. ФРС продает ценные бумаги, чтобы переместить наличные деньги в свои карманы и вывести их из системы.

Краткая история центральных банков

Первыми прототипами современных центральных банков были Банк Англии и Шведский Риксбанк, которые восходят к 17 -му веку. Банк Англии первым признал роль кредитора последней инстанции. Другие ранние центральные банки, особенно Банк Франции Наполеона и Рейхсбанк Германии, были созданы для финансирования дорогостоящих военных операций правительства.

В основном потому, что европейские центральные банки облегчили федеральным правительствам рост, ведение войны и обогащение особых интересов, многие из отцов-основателей Соединенных Штатов, особенно Томас Джефферсон, выступили против создания такой организации в своей новой стране. Несмотря на эти возражения, в молодой стране действительно существовали как официальные национальные банки, так и многочисленные государственные банки в первые десятилетия своего существования, пока между 1837 и 1863 годами не был установлен «период свободной банковской деятельности».

Закон о национальных банках 1863 г. создал сеть национальных банков и единую валюту США с Нью-Йорком в качестве центрального резервного города. Соединенные Штаты впоследствии пережили серию банковских паник в 1873, 1884, 1893 и 1907 годах. В ответ в 1913 году Конгресс США учредил Федеральную резервную систему и 12 региональных федеральных резервных банков по всей стране для стабилизации финансовой деятельности и банковских операций. Новый ФРС помогал финансировать Первую и Вторую мировые войны, выпуская казначейские облигации.

Между 1870 и 1914 годами, когда мировые валюты были привязаны к золотому стандарту, поддерживать стабильность цен было намного проще, поскольку количество доступного золота было ограничено. Следовательно, денежная экспансия не могла происходить просто из-за политического решения печатать больше денег, поэтому инфляцию было легче контролировать. В то время центральный банк в первую очередь отвечал за поддержание конвертируемости золота в валюту; он выпустил банкноты на основе золотых запасов страны.

С началом Первой мировой войны от золотого стандарта отказались, и стало очевидным, что во время кризиса правительства, столкнувшиеся с бюджетным дефицитом (поскольку ведение войны стоит денег) и нуждающиеся в больших ресурсах, будут приказывать печатать больше денег. При этом правительства столкнулись с инфляцией. После войны многие правительства решили вернуться к золотому стандарту, чтобы попытаться стабилизировать свою экономику. Вместе с этим возросло осознание важности независимости центрального банка от любой политической партии или администрации.

В неспокойные времена Великой депрессии 1930-х годов и после Второй мировой войны правительства мира преимущественно выступали за возвращение к центральному банку, зависящему от процесса принятия политических решений. Эта точка зрения возникла в основном из-за необходимости установить контроль над разрушенной войной экономикой; более того, новые независимые страны предпочли сохранить контроль над всеми аспектами жизни своих стран, что стало ответной реакцией на колониализм. Рост управляемой экономики в Восточном блоке также был причиной усиления государственного вмешательства в макроэкономику. Однако со временем независимость центрального банка от правительства снова вошла в моду в западной экономике и стала преобладать как оптимальный способ достижения либерального и стабильного экономического режима.

Центральные банки и дефляция

За последнюю четверть века опасения по поводу дефляции усилились после крупных финансовых кризисов. Япония подала отрезвляющий пример. После того, как в 1989-1990 годах лопнули пузыри акций и недвижимости, в результате чего индекс Nikkei потерял треть своей стоимости в течение года, дефляция закрепилась. Экономика Японии, которая была одной из самых быстрорастущих в мире с 1960-х по 1980-е годы, резко замедлилась. 90-е годы стали известны как потерянное десятилетие Японии.

Великая рецессия 2008–2009 годов вызвала опасения по поводу аналогичного периода продолжительной дефляции в Соединенных Штатах и других странах из-за катастрофического падения цен на широкий спектр активов. Мировую финансовую систему также потрясла неплатежеспособность ряда крупных банков и финансовых учреждений в Соединенных Штатах и Европе, примером чего стал крах Lehman Brothers в сентябре 2008 года.

Подход Федеральной резервной системы

В ответ в декабре 2008 года Федеральный комитет по открытым рынкам (FOMC), орган денежно-кредитной политики Федеральной резервной системы, обратился к двум основным типам нетрадиционных инструментов денежно-кредитной политики: (1) опережающее руководство политикой и (2) крупномасштабная покупка активов, также известное как количественное смягчение (QE).

Первый предусматривал снижение целевой ставки по федеральным фондам практически до нуля и сохранение ее на этом уровне по крайней мере до середины 2013 года. Но другой инструмент, количественное смягчение, попал в заголовки газет и стал синонимом политики ФРС по получению легких денег. Количественное смягчение по существу предполагает, что центральный банк создает новые деньги и использует их для покупки ценных бумаг у национальных банков, чтобы накачивать ликвидность в экономику и снижать долгосрочные процентные ставки. В данном случае это позволило ФРС покупать более рискованные активы, включая ценные бумаги с ипотечным покрытием и другие негосударственные долговые обязательства.

Это распространяется на другие процентные ставки по всей экономике, а широкое снижение процентных ставок стимулирует спрос на кредиты со стороны потребителей и предприятий. Банки могут удовлетворить этот более высокий спрос на кредиты благодаря средствам, которые они получили от центрального банка в обмен на свои ценные бумаги.

Другие меры по борьбе с дефляцией

В январе 2015 года Европейский центральный банк (ЕЦБ) приступил к своей собственной версии количественного смягчения, пообещав до сентября 2016 года покупать облигации на сумму не менее 1,1 трлн евро с ежемесячным темпом 60 млрд евро. его программа количественного смягчения через шесть лет после того, как это сделала Федеральная резервная система, в попытке поддержать хрупкое восстановление в Европе и предотвратить дефляцию, после того как его беспрецедентный шаг по снижению базовой кредитной ставки ниже 0% в конце 2014 года имел лишь ограниченный успех.

В то время как ЕЦБ был первым крупным центральным банком, который экспериментировал с отрицательными процентными ставками, ряд центральных банков в Европе, в том числе в Швеции, Дании и Швейцарии, опустил свои базовые процентные ставки ниже нулевой отметки.

Результаты борьбы с дефляцией

Меры, принятые центральными банками, похоже, побеждают в битве с дефляцией, но еще слишком рано говорить, выиграли ли они войну. Между тем, согласованные действия по борьбе с дефляцией в глобальном масштабе привели к странным последствиям:

- Количественное смягчение может привести к скрытой валютной войне: Программы количественного смягчения привели к повсеместному падению основных валют по отношению к доллару США. Поскольку большинство стран исчерпали почти все свои возможности для стимулирования роста, обесценение валюты может быть единственным оставшимся инструментом для стимулирования экономического роста, что может привести к скрытой валютной войне.

- Доходность европейских облигаций стала отрицательной: Более четверти долга, выпущенного европейскими правительствами, или примерно 1,5 триллиона долларов, в настоящее время имеют отрицательную доходность. Это может быть результатом программы покупки облигаций ЕЦБ, но также может сигнализировать о резком замедлении экономического роста в будущем.

- Балансы центральных банков раздуваются: Крупномасштабные покупки активов Федеральной резервной системой, Банком Японии и ЕЦБ увеличивают балансы до рекордных уровней. Сокращение этих балансов центрального банка может иметь негативные последствия в будущем.

В Японии и Европе покупки центрального банка включали не только различные негосударственные долговые ценные бумаги. Эти два банка активно участвовали в прямых покупках корпоративных акций, чтобы поддержать фондовые рынки, что сделало Банк Японии крупнейшим держателем акций ряда компаний, включая Kikkoman, крупнейшего производителя соевого соуса в стране, косвенно через большие позиции в обмене. -торговые фонды (ETF).

Современные выпуски Центрального банка

В настоящее время Федеральная резервная система, Европейский центральный банк и другие крупные центральные банки вынуждены сокращать балансы, которые раздулись во время рецессии в период их покупательной активности.

Раскрытие или сужение этих огромных позиций, вероятно, напугает рынок, поскольку поток предложения, вероятно, будет сдерживать спрос. Более того, на некоторых более неликвидных рынках, таких как рынок MBS, центральные банки стали единственным крупнейшим покупателем. Например, в США, где ФРС больше не покупает и вынуждена продавать, неясно, достаточно ли покупателей по справедливым ценам, чтобы забрать эти активы из рук ФРС. Есть опасения, что затем цены на этих рынках рухнут, что вызовет еще большую панику. Если ипотечные облигации падают в цене, другим следствием этого является то, что процентные ставки, связанные с этими активами, вырастут, оказывая повышательное давление на ставки по ипотечным кредитам на рынке и замедляя длительное и медленное восстановление жилищного строительства.

Одна из стратегий, которая может успокоить опасения, заключается в том, чтобы центральные банки позволили некоторым облигациям погасить и воздержаться от покупки новых, а не от прямой продажи. Но даже при постепенном прекращении покупок устойчивость рынков неясна, поскольку центральные банки были такими крупными и постоянными покупателями в течение почти десятилетия.

Должны ли центральные банки управлять обменным курсом?

Должны ли центральные банки вмешиваться в валютные рынки? Теоретически в рамках гибкой системы центральные банки должны оставить процесс определения соответствующих обменных курсов валютным рынкам. На практике, однако, центральные банки часто вмешивались, чтобы «управлять» обменными курсами в соответствии со своими целями и приоритетами. В этой статье обсуждается, могут ли центральные банки эффективно вмешиваться в валютные рынки, и описываются некоторые уроки, которые другие страны могли бы извлечь из опыта Швейцарии.

Это была героическая битва Швейцарского национального банка (SNB) против финансовых рынков. Он длился 1227 дней. Но, в конце концов, в январе 2015 года истощенный ШНБ, наконец, капитулировал и отказался от отчаянной борьбы за более слабый швейцарский франк. Урок, который необходимо усвоить: не пытайтесь управлять курсами валют. Центральные банки — по крайней мере, небольших стран — не в состоянии преодолеть силу рынков.

Решение ШНБ о привязке швейцарского франка к евро

ШНБ впервые объявил, что он будет стремиться к существенному и устойчивому ослаблению швейцарского франка, 6 сентября 2011 г. Целевой обменный курс не ниже 1,20 швейцарских франков за 1 евро SNB рассудил, что сильный швейцарский франк представляет серьезную угрозу для швейцарской экономики. Чрезвычайно высокий уровень неопределенности на мировых финансовых рынках привел к дальнейшему риску исключительной ревальвации швейцарского франка, что нанесет серьезный ущерб швейцарской экономике. В этих обстоятельствах ШНБ заявил, что будет осуществлять свою стратегию «с максимальной решимостью», имея в виду, что ШНБ готов «покупать иностранную валюту в неограниченных количествах». 1

Какое-то время решение ШНБ привязать швейцарский франк к евро и бороться со свободным плаванием гибких обменных курсов было чрезвычайно успешным (см. рис. 1). В течение первого дня после объявления ШНБ швейцарский франк девальвировался на 8,3%. После этого обменный курс стабилизировался в очень узком диапазоне от 1,20-1,25 швейцарских франков до 1 евро. Тенденция к постоянному укреплению швейцарского франка, характерная для периода с марта по август 2011 года, была остановлена.

Рисунок 1

Обменный курс швейцарского франка к евро

Источник: Deutsche Bundesbank.

Однако стратегия ШНБ по поддержанию слабого швейцарского франка оказалась очень дорогостоящей. В период с сентября 2011 г. по декабрь 2014 г. ШНБ был вынужден несколько раз проводить интервенции на валютном рынке, чтобы покупать доллары США, евро, британские фунты стерлингов и японские иены и продавать швейцарские франки (Рисунок 2). В конце концов, эти интервенции резко увеличили валютные резервы ШНБ с 264 млрд швейцарских франков в сентябре 2011 г. до 541 млрд швейцарских франков в декабре 2014 г. (см. рис. 3). Это соответствует более чем 80 процентам ВВП Швейцарии в 2014 году в размере около 650 миллиардов швейцарских франков. Сравнение с Соединенными Штатами (где баланс Федеральной резервной системы достиг около 25 процентов ВВП США) или с еврозоной (где баланс Европейского центрального банка также достиг примерно 25 процентов ВВП еврозоны) показывает, что ШНБ многого добился. более высокие риски, чем у других центральных банков, и мог бы стать крупнейшим в мире спекулянтом на валютном рынке.

Рисунок 2

Резервы ШНБ в иностранной валюте, 2014 г.

в %

Примечание: Распределение основных валют на конец 2014 года. Проценты конвертированы по приблизительным рыночным ценам.

Источник: Национальный банк Швейцарии.

Решение Европейского центрального банка влить в денежно-кредитную систему дополнительные 1,14 трлн евро количественного смягчения (QE) в период с марта 2015 года по сентябрь 2016 года усилило давление на ШНБ. Кроме того, возвращение политических проблем в еврозону и опасения по поводу «Грексита» — выхода Греции из еврозоны — привели к бегству в кажущуюся убежищем швейцарского франка. Под этим новым давлением ШНБ может либо придерживаться своей стратегии минимального обменного курса, что еще больше увеличит риски до невероятных масштабов, либо он может капитулировать и прекратить политику минимального обменного курса.

Рисунок 3

Резервы ШНБ в иностранной валюте

в миллиардах швейцарских франков

Примечание: месячные значения, преобразованные по приблизительным текущим рыночным ценам.

Источник: Национальный банк Швейцарии.

Решение ШНБ отказаться от привязки

15 января 2015 г. ШНБ решил отказаться от привязки швейцарского франка к евро2. Последствия были драматичными3. Всего за один день цена одного евро упала с 1,201 швейцарского франка. до 1,028, повышение курса швейцарского франка по отношению к евро на 14,4%.

После того, как превышение курса привело к кратковременному падению ниже паритета на несколько дней, обменный курс стабилизировался на уровне примерно 1,04-1,05 швейцарских франков за 1 евро в марте, а затем немного снизился до 1,03 швейцарских франков за 1 евро к концу апреля. С исторической точки зрения это соответствует очень сильному швейцарскому франку, что поднимает два ключевых вопроса: во-первых, должен ли ШНБ вмешиваться, чтобы избежать завышения курса швейцарского франка, и, во-вторых, может ли он вообще предотвратить это, если захочет. На самом деле ШНБ оставил открытым именно этот вариант, заявив, что будет

продолжать учитывать ситуацию с обменным курсом при формулировании денежно-кредитной политики в будущем. Таким образом, при необходимости он будет оставаться активным на валютном рынке, чтобы влиять на денежно-кредитные условия.4

Должны ли центральные банки вмешиваться в валютные рынки?

Теоретически в рамках гибкой системы центральные банки должны оставить процесс определения соответствующих обменных курсов валютным рынкам. Спрос и предложение, а также реакция валютных трейдеров на изменения макроэкономических условий приводят к свободному плаванию обменных курсов. На практике, однако, центральные банки часто вмешивались, чтобы «управлять» обменными курсами в соответствии со своими целями и приоритетами.

Может быть много веских причин узаконить управляемое плавание. Можно возразить, что рынки могут рухнуть, что может привести к тому, что «неправильные» обменные курсы будут более или менее сильно отклоняться от «правильных». Следовательно, центральным банкам придется вмешаться, потому что а) они могут иметь больше и лучше знаний, чем валютные трейдеры, об основных экономических принципах и их развитии, и б) цены на свободном рынке могут слишком остро реагировать, что приведет к превышению (т. отклонение от долгосрочного равновесия по паритету покупательной способности, вызывающее ненужные затраты на приспособление)5

Что бы ни означал «неправильный» обменный курс и как бы ни определялся и измерялся «правильный» курс, игнорирование вопросов о том, почему центральный банк должен располагать большей и более качественной информацией, чем рыночные субъекты, и почему вмешательство было бы лучше чем простое распространение и совместное использование всей соответствующей доступной информации, это не меняет суждения о том, что в большинстве случаев управляемое размещение акций является не чем иным, как уступкой лоббистскому давлению со стороны групп с корыстными интересами. Стратегия ослабления национальной валюты — это всего лишь политика протекционизма.

Девальвация валюты — невероятно мощное оружие для защиты отечественных компаний от иностранных конкурентов. Он действует как субсидия для экспортеров и как пошлина для импортеров. Это делает продукцию отечественного производства дешевле, а продукцию из-за рубежа дороже. Таким образом, отечественные производители смогут больше продавать за рубеж, а отечественные покупатели будут покупать меньше импортных товаров и услуг.

Стратегия девальвации не отличается от любой другой стратегии протекционизма. Она препятствует эффективному разделению труда. Как и все другие обязанности, она помогает немногим, но вредит многим, а именно потребителям и вкладчикам. Это снижает покупательную способность внутренних активов и, таким образом, делает всех беднее.

Стратегия девальвации может стать особенно дорогостоящей, если другие валюты начнут сопротивляться их повышению, что может легко перерасти в полномасштабную «валютную войну». Если повсеместно будут запущены печатные станки, деньги утратят свою функцию средства сбережения и меры относительной нехватки или избытка товаров, труда и капитала, а денежная стабильность будет повсеместно утрачена.

Могут ли центральные банки эффективно вмешиваться в валютные рынки? Пример Швейцарии

Вопрос о том, сможет ли ШНБ вообще вернуться к управляемому плавающему курсу швейцарского франка, касается ограниченных возможностей относительно небольшой страны для реализации стратегии девальвации в условиях глобализации мировой экономики.

Во-первых, ШНБ может вернуться к стратегии покупки евро «без твердого обязательства». Отличие от политики последних трех с половиной лет будет заключаться в том, что ШНБ не нужно будет обеспечивать минимальный курс в 1,20 швейцарских франка за евро. Он мог более или менее «добровольно» вмешиваться в валютные рынки. Однако преимущество в определенной степени свободы действий будет оплачено потерей предсказуемости политики ШНБ. Кроме того, золотовалютные резервы ШНБ еще больше увеличатся. Это снова увеличило бы риски и затраты, что спровоцировало бы спекулятивные атаки, проверяющие волю ШНБ поддерживать управляемый плавающий курс.

Во-вторых, ШНБ мог бы установить отрицательные процентные ставки, как он уже делает с января 2015 года. В 1970-х годах так называемый «штрафной налог» по счетам, принадлежащим иностранцам, был в несколько раз выше, чем сегодняшние отрицательные процентные ставки. . Однако влияние высоких отрицательных процентных ставок можно свести на нет изменением поведения: иностранцы больше не будут хранить швейцарские франки «в электронном виде» на счетах в швейцарских банках, а будут хранить их «наличными» в хранилищах швейцарских банков.

В-третьих, возможно вмешательство швейцарской политики. Правительство могло бы запретить швейцарским банкам принимать иностранные средства в швейцарских франках и запретить иностранцам владеть активами в швейцарских ценных бумагах, земле и собственности. Аналогичным образом могут быть приняты дополнительные правила, запрещающие хранение наличных денег или ликвидности в швейцарских франках. Но все эти политические вмешательства означали бы конец капиталистической денежной системы и начало национализации денежной экономики.

В совокупности ответ «нет». ШНБ не должен возвращаться к управляемому плавающему курсу швейцарского франка. Ограниченность такой политики и риски для ШНБ слишком очевидны. Следовательно, швейцарский франк еще долгое время будет оставаться сильным. Пока еврозона не вернется к устойчивой стабильности, ускорению роста и снижению безработицы, швейцарский франк будет испытывать более или менее постоянное давление в сторону укрепления.

Чему можно научиться на примере Швейцарии?

Недавний опыт Швейцарии показывает последствия — как положительные, так и отрицательные — сильной валюты для национальной экономики. Даже если влияние изменений обменных курсов на такую огромную страну, как Соединенные Штаты, менее существенно, чем на такую маленькую открытую экономику, как Швейцария, из примера Швейцарии можно извлечь некоторые уроки, особенно если сделать вывод о том, что сильный валюта не является проблемой даже для такой небольшой открытой экономики, как Швейцария. Соответственно, было бы даже более оправдано ожидать, что сильный доллар не повредит гораздо более крупной экономике США, менее открытой для мирового рынка и более зависимой от внутреннего рынка.

Когда 15 января ШНБ решил отказаться от защиты минимального обменного курса на уровне 1,20 швейцарских франков за евро, результирующее укрепление почти на 15% по отношению к евро в течение одного дня было драматическим. Однако это не было чем-то уникальным в истории денежно-кредитной политики Швейцарии. Повышение курса швейцарского франка не является чем-то новым. Наоборот, это было постоянным в течение последних нескольких десятилетий.

В 1971 году один доллар США стоил больше, чем четыре швейцарских франка. К 1981 году доллар обесценился до двух швейцарских франков, на рубеже веков — до 1,6 швейцарских франков, а к апрелю 2015 года — до уровня ниже паритета (т. е. 0,9 швейцарских франка).от 8 до 1 доллара). Швейцарский франк долгое время был очень привлекательным, что привело к росту его цены. Стабильность и процветание действовали как магнит, привлекая активы со всего мира в убежище Швейцарии.

На протяжении десятилетий швейцарская экономика доказала, что способна компенсировать внешнее укрепление швейцарского франка в среднесрочной и долгосрочной перспективе за счет внутренней (стоимостной) девальвации. Ключевым активом швейцарской экономики является высокая гибкость малых и средних предприятий и их рабочей силы. Они быстро и эффективно адаптируются к меняющимся макроэкономическим условиям благодаря разумному сочетанию средств экономии, повышения производительности и всевозможных инноваций. Есть несколько веских причин ожидать, что эти продемонстрированные способности будут продолжать применяться в будущем.

Во-первых, сильный швейцарский франк снижает стоимость импорта капитальных товаров, промежуточного потребления, сырья и энергии. Снижайте затраты на импорт автоматически и сразу же снижайте себестоимость производства товаров и услуг.

Во-вторых, сильный швейцарский франк ведет к низким процентным ставкам. В то время как одни (т. е. вкладчики) страдают, другие (т. е. должники) получают выгоду от дешевого кредита. Низкая стоимость капитала для компаний позволяет осуществлять более капиталоемкое производство, что повышает производительность труда и международную конкурентоспособность.

В-третьих, швейцарские работодатели и работники продолжат тщательно обдумывать, в какой степени они могут совместно сократить расходы за счет взаимных уступок, как они это делали в прошлом. Они будут уравновешивать гарантии занятости и гибкость заработной платы (или условий труда). Из-за повышения курса швейцарского франка цены на импортные потребительские товары, вероятно, упадут, что укрепит реальную покупательную способность заработной платы и повысит гибкость ее корректировки.

В-четвертых, трудоемкие виды деятельности могут быть перемещены за границу. Это высвободит мощности и создаст стимулы для новых видов деятельности с более высокой добавленной стоимостью. Качество заменит количество, а качественная продукция менее эластична по цене. Иностранные клиенты будут по-прежнему ценить этикетку «Сделано в Швейцарии», даже если товары или услуги швейцарского производства стоят дороже. Это происходит отчасти потому, что швейцарское качество нельзя так легко заменить, а отчасти потому, что швейцарское качество может рассматриваться как незаменимое, особенно для предметов роскоши, точных инструментов, высокотехнологичных продуктов, оптических устройств и лекарств, а также для финансирования, страхования и консалтинговые услуги.

В-пятых, слабый евро повышает международную конкурентоспособность фирм еврозоны, что увеличивает их продажи на мировых рынках. Как следствие, будут стимулироваться занятость и рост в еврозоне. Швейцарская экономика получит огромную выгоду от сильного восстановления в еврозоне, потому что почти половина швейцарского экспорта продается в еврозоне, и только на Германию приходится почти 20 процентов. Таким образом, экономическое улучшение в еврозоне приведет к повышению спроса на швейцарские (инвестиционные) продукты.

Выводы

Проблемы повышения курса валюты являются частью истории успеха швейцарской экономики. Эти вызовы не ослабили, а скорее укрепили швейцарские компании. Поэтому вполне реалистично, а не просто неоправданно оптимистично ожидать, что швейцарская экономика снова сможет справиться с сильным швейцарским франком. Ближайшее будущее, вероятно, будет трудным, но долгосрочная перспектива остается многообещающей. Таким образом, ШНБ не должен возвращаться к управляемому плавающему обменному курсу швейцарского франка, а вместо этого должен сохранять его гибкость.

Таким образом, уроки, которые другие страны могли бы извлечь из швейцарского опыта, заключаются, во-первых, в том, что сильная валюта может быть стимулом, а не помехой для экономики, и, во-вторых, что центральным банкам следует воздерживаться от рыночных интервенций, чтобы ослабить национальную валюту.

- 1 SNB: Пресс-релиз, Цюрих, 6 сентября 2011 г.

- 2 Обсуждение причин отказа от неофициальной привязки швейцарского франка к евро см. в: Пилбим К.: Интервенция на валютном рынке: обоснование, эффективность, затраты и выгоды, в: Intereconomics, Vol. 50, № 2, стр. 64-70.

- 3 Обсуждение краткосрочных последствий решения SNB отказаться от неформальной привязки швейцарского франка к евро см. в A. Bris: A Strong Franc: Is Switzerland the New Japan?, in: Intereconomics, Vol. 50, № 2, стр. 70-75.

- 4 Швейцарский национальный банк: пресс-релиз, Цюрих, 15 января 2015 г. Исходные данные за январь и февраль 2015 г. показывают увеличение валютных резервов ШНБ с 541 млрд швейцарских франков в конце 2014 г. до 544 и 554 млрд швейцарских франков.

- 5 Обсуждение аргументов в пользу (в некоторой степени) дискреционных интервенций центральных банков на валютных рынках см. в K. Pilbeam, op. цит.

Центральный банк Саудовской Аравии

Редактор контента [3]

الأخبار

Основные моменты

Решение SAMA по ставкам репо и обратного репо

В соответствии с целью Центрального банка Саудовской Аравии по поддержанию денежно-кредитной и финансовой стабильности и в свете последних глобальных событий, SAMA приняла решение

Под патронажем Хранителя двух священных мечетей

Под патронажем Хранителя двух священных мечетей Саудовская Аравия принимает у себя 46-ю очередную сессию Совета управляющих арабских центральных банков и органов денежно-кредитного регулирования

Центральный банк Саудовской Аравии (SAMA) и Центральный банк Объединенных Арабских Эмиратов подписали Меморандум о взаимопонимании (МоВ)

Центральный банк Саудовской Аравии Лицензии на два платежных финансовых …

Центральный банк Саудовской Аравии (SAMA) объявляет о лицензировании двух компаний, занимающихся платежными финансовыми технологиями, а именно: Arab Sea Financial Company и Fatoraah, для предоставления платежных услуг для. ..

Увидеть все

الـمـزيـد

Экономические показатели

12,2%

Годовой темп роста ВВП

2 кв. 2022 г.

3%

Уровень инфляции

август 2022 г.

8,1%

Денежная масса

июль 2022 г.

3,25%

Ставка обратного репо

сентябрь 2022 г.

3,75%

Ставка репо

сентябрь 2022 г.

Увидеть все

الـمـزيـد

SAMA.Internet.WCM — CommodityHome

Товарная ставка

Last Updated Date: 23/09/2022

أسعار المعادن

Last Updated Date: 23/09/2022

Gold | Price Rate معدل السعر 1671.7 $ | 0.2753 Change Rateتغيير سعر |

Silver | Price Rate معدل السعر 19. $ | 0.5864 Change Rateتغيير سعر |

Oil | Price Rate معدل السعر 83.16 $ | 0.0842 Change Rateتغيير سعر |

Курс валюты

أسعار الصرف

SAMA.

Internet.WCM — CurrencyRateHome [1]

| UAE DIRHAM | 1.0209 |

| BAHRAINI DINAR | 9.9469 |

| KUWAITI DINAR | 12.1222 |

| RIAL OMAINI | 9.7403 |

| QATRI RIAL | 1.0297 |

Подробнее

Редактор содержимого [1]

| POUND STERLING | 4.2493 |

| US DOLLAR | 3.7500 |

| SWISS FRANC | 3.8858 |

| EURO | 3.7044 |

| JAPANESE YEN | 0.0260 |

Подробнее

сама > Центральный банк Саудовской Аравии

Центральный банк Саудовской Аравии

Конвертация обменных курсов — Европейский центральный банк

12. 05.2021

Относится к версии: 2021.1.x и выше; автор: Konrad Wojtycza

Введение

Система WEBCON BPS обеспечивает синхронизацию обменных курсов. Доступными источниками валютных данных являются таблицы обменных курсов, предоставленные Национальным банком Польши, Европейским центральным банком и Центральным банком России.

В этой статье описывается, как загрузить и конвертировать курсы, предоставленные Европейским центральным банком (ЕЦБ). Таблица обменных курсов ЕЦБ возвращает курс конвертации того, сколько единиц данной валюты соответствует стоимости одного евро. В статье также показано, как преобразовать обменный курс в выходные дни (таблица обменных курсов ЕЦБ не возвращает значения для выходных).

Подробнее см.:

- Настройка автоматической синхронизации обмена валют

- Глобальные константы и правила — настроить один раз, использовать каждый день — как можно использовать бизнес-правила для загрузки обменных курсов

Преобразование обменных курсов из ЕЦБ

Исходная конфигурация

На следующем снимке экрана представлен запрос к таблице ExchangeRates.

Первая часть запроса (до тега «union») позволяет получить идентификатор, код, дату обменного курса и курс для всех валют, предоставляемых ЕЦБ. Каждый тег, возвращающий «дату обменного курса», содержит функцию «DATEADD», поэтому запрос в конечном итоге ссылается на день, предшествующий указанной дате (параметр «-1»). Это связано с тем, что последние курсы, загруженные в таблицу, относятся к вчерашнему дню, поэтому запрос не вернет значение для текущей даты.

Поле формы «Дата курса» — это значение из формы, на которой будут конвертироваться валюты. Помимо сегодняшней даты здесь можно выбрать любую дату из прошлого. Чтобы соответствовать регистрации экземпляра на сегодня, даже для дат в прошлом будет возвращена ставка за день до этой даты.

ЕЦБ не предлагает курсы выходного дня. По этой причине запрос сужен — если возвращаемый день недели суббота (значение 7) или воскресенье (значение 1), то дата скачивания курсов сдвигается назад на 1 или 2 дня соответственно, т. е. Курс пятницы возвращается.

Таблица обменных курсов не возвращает символ валюты евро, поэтому код валюты был добавлен вручную – после тега «union». Дата валютирования была установлена аналогично другим ставкам, а значение ставки было установлено на «1».

Рис. 1. Запрос об обменных таблице

Конфигурация рабочего потока

Ниже приведена формой со расчетны0014

Рис. 2. Заполненная форма

Поля, отмеченные префиксом [TECH], являются техническими полями, которые не будут отображаться в форме.

В поле формы «Исходная валюта» укажите валюту, из которой будет конвертироваться курс. Это тип поля выбора поля формы с источником, возвращающим коды валют. В описываемом случае создан источник типа «Список фиксированных значений»:

Рис. 3. Источник поля выбора «Валюта»

Этот же источник прикреплен к полю формы, где выбирается целевая валюта.

Созданы бизнес-правила, используемые в правилах формы, выполняющие изменение значений полей формы, где выбраны исходная и целевая валюты. Правило, выполняемое после выбора исходной валюты, завершается параметром «[TECH] Avg. курс в исходной валюте за 1 EUR».

Fig. 4. Form rule executed on the change of the «Currency» form field

This rule contains the “Data source value” function with the following configuration:

Рис. 5. Бизнес-правило возвращает обменный курс исходной валюты, выраженный в евро

Наконец, эта функция возвращает 1 евро, выраженный в исходной валюте. В настройке функции укажите источник данных правила (запрос к таблице валют, созданной в начале статьи), затем отфильтруйте значения, чтобы функция возвращала значение валюты, указанной на форме (исходная валюта код из источника данных должен совпадать с кодом из формы). Далее выбираем столбец возвращаемого значения — в нашем случае это будет столбец, возвращающий курс валюты.

Аналогично настроить правило после выбора целевой валюты и заполнения поля технической формы «[TECH] Средний курс в целевой валюте за 1 евро».

Рис. 6. Правило формы, выполняемое при изменении значения поля формы «Целевая валюта»

Рис. выражено в евро

При изменении значения поля технической формы «[TECH] Средний курс в исходной валюте за 1 евро» выполняется правило формы, вычисляющее значение курса валюты к получению к евро ( например, обменный курс доллара США к евро, как в примере).

Рис. 8. Правило расчета среднего курса в евро для исходной валюты

После правильной настройки можно конвертировать введенную сумму в заданной валюте в нужное значение. Преобразование производится в форме правила, в котором можно установить изменение значения любого поля в калькуляторе (желательно всех изменяющихся):

Рис.9. Правило, вычисляющее значение данной суммы в новой валюте

Начальная сумма, введенная в данной валюте, конвертируется в значение в евро, а затем значение в евро конвертируется в целевую валюту.

Пример другого преобразования показан ниже. Форма работала корректно, несмотря на дату, указанную в воскресенье. Курс на предыдущую пятницу был возвращен.

Рис. 10. Еще один пример калькулятора. Также был представлен метод обработки возврата обменных курсов валют для выходных дней. Используя инструменты, встроенные в систему WEBCON BPS, а также преимущества языка SQL, мы можем свободно настраивать источники данных, используемые в рабочих процессах.

ВЕБКОН.

КОМSUPPORT.WEBCON.COM

[email protected]

+48 12 443 13 90

Наш веб-сайт использует файлы cookie, чтобы лучше соответствовать вашим требованиям. Правильная настройка параметров браузера позволяет блокировать или удалять файлы cookie, но также может привести к тому, что сайт не будет работать должным образом или вообще не будет работать. Продолжая использовать сайт без изменения настроек браузера, вы соглашаетесь на использование файлов cookie. Прочтите нашу политику конфиденциальности, чтобы получить дополнительную информацию.

900:00 ФРС предлагает еще одно большое повышение ставок; Пауэлл обещает «продолжать в том же духе»

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.

com

- Резюме

- Компании

- ФРС повышает целевую процентную ставку до 3,00%-

прогнозирует другой диапазон

% к концу года возможен значительный рост

- Пауэлл: «безболезненного» способа снизить инфляцию не существует

ВАШИНГТОН, 21 сентября (Рейтер) — Председатель Федеральной резервной системы Джером Пауэлл в среду пообещал, что он и его коллеги-политики будут «держаться» их борьба за снижение инфляции, поскольку центральный банк США повысил процентные ставки на три четверти процентного пункта в третий раз подряд и дал понять, что стоимость заимствований будет продолжать расти в этом году.

В новом отрезвляющем наборе прогнозов ФРС предвидит, что учетная ставка будет расти более быстрыми темпами и до более высокого уровня, чем ожидалось, экономика замедлится до минимума, а безработица вырастет до степени, исторически связанной с рецессией.

Пауэлл прямо заявил о грядущих «болезнях», сославшись на растущую безработицу и выделив рынок жилья, постоянный источник роста потребительской инфляции, как вероятно, нуждающийся в «коррекции». читать дальше

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Ранее в среду Национальная ассоциация риелторов сообщила, что продажи жилья в США в августе упали седьмой месяц подряд. читать дальше

В Соединенных Штатах был «раскаленный рынок жилья … Был большой дисбаланс», — сказал Пауэлл на пресс-конференции после того, как политики ФРС единогласно согласились поднять базовую процентную ставку овернайт центрального банка до диапазона 3,00. %-3,25%. «Что нам нужно, так это спрос и предложение, чтобы лучше совпасть… Вероятно, нам на рынке жилья придется пройти через коррекцию, чтобы вернуться на прежнее место».

Эта тема продолжающегося несоответствия между спросом в США на товары и услуги и способностью страны производить или импортировать их проходила через брифинг, на котором Пауэлл придерживался ястребиного тона, заданного во время его выступления в прошлом месяце в Джексон-Хоул. Центральная банковская конференция в Вайоминге.

Недавние данные по инфляции практически не показали улучшения, несмотря на агрессивное ужесточение ФРС — она также объявила о повышении ставок на 75 базисных пунктов в июне и июле — и рынок труда остается устойчивым с ростом заработной платы.

Reuters Graphics

Ставка по федеральным фондам, прогнозируемая на конец этого года, сигнализирует о повышении ставки еще на 1,25 процентных пункта, которое произойдет на двух оставшихся заседаниях ФРС по вопросам политики в 2022 году, уровень, который предполагает еще одно повышение на 75 базисных пунктов в ближайшем будущем.

«Комитет твердо намерен вернуть инфляцию к ее целевому уровню в 2%», — говорится в заявлении Федерального комитета по открытым рынкам центрального банка по установлению ставок после окончания двухдневного заседания по вопросам политики.

ФРС «предвидит, что дальнейшее увеличение целевого диапазона будет уместным».

1/3

Председатель правления Федеральной резервной системы США Джером Пауэлл проводит пресс-конференцию после того, как Федеральная резервная система повысила целевую процентную ставку на три четверти процентного пункта в Вашингтоне, США, 21 сентября 2022 г. REUTERS/Kevin Lamarque

Целевая учетная ставка ФРС в настоящее время находится на самом высоком уровне с 2008 года, и новые прогнозы показывают, что к концу этого года она вырастет до диапазона 4,25–4,50%, а к 2023 году — на уровне 4,50–4,75%.

Пауэлл сказал, что указанная траектория ставок показывает, что ФРС «решительно настроена» снизить инфляцию с самого высокого уровня за четыре десятилетия, и что чиновники будут «продолжать делать это до тех пор, пока работа не будет выполнена» даже при риске роста безработицы и замедление роста до полной остановки.

«Мы должны получить инфляцию позади нас», сказал Пауэлл журналистам. «Хотел бы я, чтобы был безболезненный способ сделать это. Его нет».

Инфляция по предпочтительному показателю ФРС более чем в три раза превышала целевой показатель центрального банка. Новые прогнозы указывают на медленный путь возврата к 2% в 2025 году, что является продолжительной борьбой ФРС за подавление самого высокого всплеска инфляции с 19 ноября.80-х, и тот, который потенциально толкает экономику на грань рецессии.

ФРС заявила, что «последние показатели указывают на умеренный рост расходов и производства», но новые прогнозы предполагают экономический рост на конец года на 2022 год на уровне 0,2%, а в 2023 году он возрастет до 1,2%, что значительно ниже потенциала экономики. Уровень безработицы, который в настоящее время составляет 3,7%, по прогнозам, вырастет до 3,8% в этом году и до 4,4% в 2023 году. Это будет выше роста безработицы на полпроцента, который был связан с прошлыми рецессиями.

«ФРС опоздала с признанием инфляции, поздно начала повышать процентные ставки и поздно начала сворачивать покупки облигаций. С тех пор они играют в догонялки. И они еще не закончили», — сказал Грег Макбрайд, главный финансовый аналитик Bankrate.

Американские акции, уже погрязшие в медвежьем рынке из-за опасений по поводу ужесточения денежно-кредитной политики ФРС, завершили день резким снижением: индекс S&P 500 (.SPX) упал на 1,8%.

Reuters Graphics

На рынке казначейских облигаций США, который играет ключевую роль в передаче политических решений ФРС в реальную экономику, доходность по двухлетним облигациям превысила отметку в 4%, что является самым высоким уровнем с 2007 года9.0015

Доллар достиг нового максимума за два десятилетия по отношению к корзине валют, прибавив более 1%. Сила американской валюты — с начала года она укрепилась более чем на 16% — вызвала обеспокоенность центральных банков по всему миру в связи с потенциальными обменными курсами и другими финансовыми потрясениями.

Некоторые даже не пытаются соответствовать бешеным темпам ужесточения ФРС, поскольку Банк Японии в четверг, как ожидается, будет твердо придерживаться своей сверхмягкой политики и сохранит свою учетную ставку на уровне минус 0,1%, что, вероятно, оставит его в качестве последнего крупного авторитет денежно-кредитной политики в мире с отрицательной директивной ставкой.