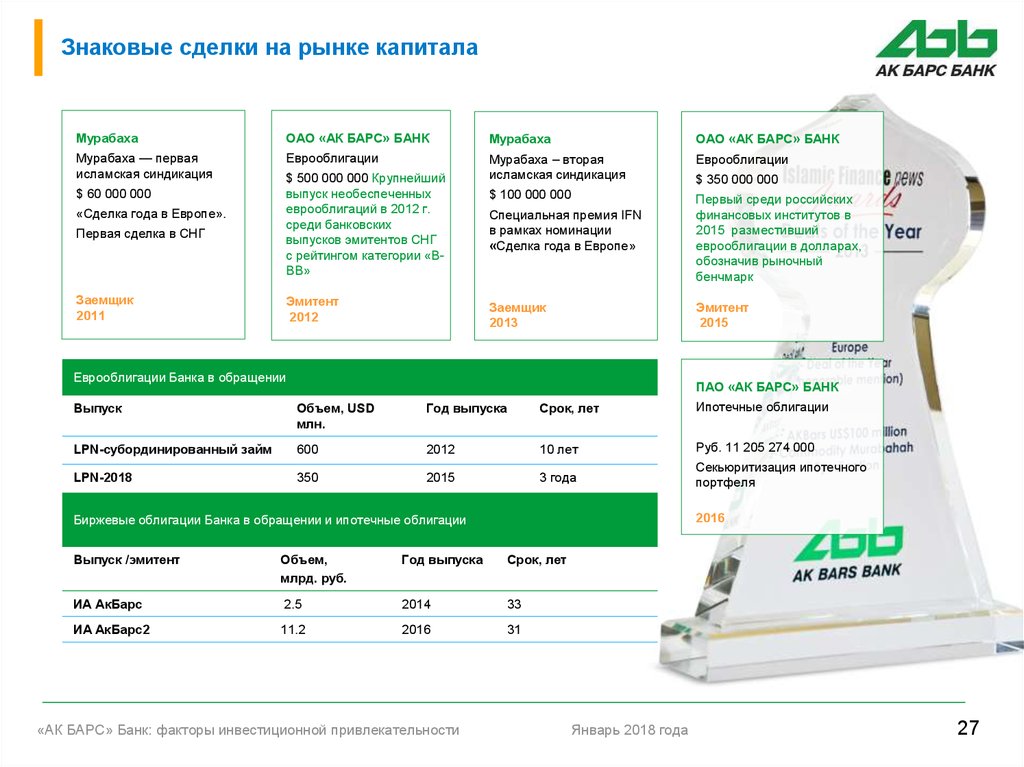

Содержание

Ак Барс Банк сообщает временные правила операций с наличной валютой

— Что будет с моим вкладом в валюте? Я смогу снять свои деньги?

Да, вы можете снять всю сумму. Но с 9 марта по 9 сентября 2022 года не более 10 тысяч в долларах США, остальную сумму в рублях по рыночному курсу, определяемому на день выдачи.

— Смогу ли я снять свои деньги с валютного счета, более 10 тысяч долларов?

Да, вы можете снять средства со своих валютных счетов в рублях. Для этого необходимо конвертировать их в рубли по рыночному курсу, определяемому на день выдачи на основании данных о средневзвешенном курсе соответствующих валют. Курс рассчитывается по сделкам, заключённым на организованных торгах в день, предшествующий дню выдачи.

— Каким образом будут начисляться проценты по моему вкладу?

Условия по вкладу или счету не меняются. Проценты по вкладам будут начисляться, как обычно, в той валюте, в которой вклад был открыт. Сейчас ставки в долларах и евро в Ак Барс Банке повышены до 10% годовых.

Сейчас ставки в долларах и евро в Ак Барс Банке повышены до 10% годовых.

— Можно ли будет купить наличную валюту в течение срока действия временного порядка?

Нет, в течение срока действия временного порядка банки не будут продавать наличную валюту гражданам. Поменять наличную валюту на рубли можно будет в любой момент и в любом объеме.

— Где можно снять валюту?

Для получения наличных долларов вам необходимо обратиться в удобное для вас отделение банка.

— Как долго будут действовать временные правила ЦБ на операции с наличной валютой на территории России?

ЦБ ввел временные правила на операции с наличной валютой сроком на 6 месяцев — с 9 марта по 9 сентября 2022 года.

— Все, что происходит с валютой, влияет на мой счёт в рублях?

Нет, ограничений по рублям нет. Все изменения касаются только валютных вкладов. По рублевым вкладам Ак Барс Банк повысил ставки до 22% годовых.

— Можно будет снять в это время другую валюту, не доллары?

Для снятия доступны только доллары США. Снятие любой другой наличной валюты доступно только через конвертацию этой валюты (например, евро или фунтов) в доллары США по рыночному курсу, определяемому на день выдачи на основании данных о средневзвешенном курсе соответствующих валют. Данный курс рассчитывается по сделкам, заключённым на организованных торгах в день, предшествующий дню выдачи.

Снятие любой другой наличной валюты доступно только через конвертацию этой валюты (например, евро или фунтов) в доллары США по рыночному курсу, определяемому на день выдачи на основании данных о средневзвешенном курсе соответствующих валют. Данный курс рассчитывается по сделкам, заключённым на организованных торгах в день, предшествующий дню выдачи.

— Могу ли я пополнять свой действующий валютный счет?

Да, вы можете пополнять действующий валютный счёт в любом объёме в отделениях банка, интернет-банке или мобильном приложении.

— Можно ли будет купить валюту безналично?

Да, можно будет покупать безналичную валюту на бирже через брокерский счет, интернет-банк или мобильное приложение Ак Барс Онлайн. Покупать валюту таким образом могут физические и юридические лица. Курс покупки будет устанавливаться банком в соответствии с актуальными рыночными котировками.

— Каким образом можно будет переводить валюту на другие счета, будут ли какие-то ограничения по переводу?

Можно переводить валюту безналичным способом на российские валютные счета (собственные счета и счета третьих лиц), а также на зарубежные счета третьих лиц с учетом установленных ранее правил (перевод не более 5 тыс. долларов в месяц).

долларов в месяц).

— С 9 марта по 9 сентября 2022 года сумму в 10 тысяч долларов США можно получать частями или только одной суммой?

Вы можете снимать сумму в размере до 10 тысяч долларов США как целиком, так и частями.

Источник

Почему в США за сутки рухнул банк, сопоставимый с «Тинькофф» и Ак Барс Банком?

Александр Виноградов о фатальном набеге вкладчиков на Silicon Valley Bank, соседа Morgan Stanley

16-й по прибыли банк США с 40-летней историей пережил крах доткомов и кризис 2008–2009 годов, но рухнул за сутки после повышения ставок ФРС США. Проблемы Silicon Valley Bank подогрел уход инвесторов с рынка, а добил набег вкладчиков за депозитами. 13 марта ФРС проведет закрытое совещание, на котором будет выяснять, уникальна ли ситуация SVB или всю банковскую систему поразил недуг банка стартаперов? Экономист Александр Виноградов рассуждает о том, решится ли американский регулятор расчистить банковский сектор от слабых звеньев и что означают для остального мира проблемы с экономикой США.

«В США всего более 4,7 тысячи банков, но Silicon Valley Bank был не заштатной региональной мелочью»

Фото: © Li Jianguo / XinHua / www.globallookpress.com

Банк, переживший крах доткомов и кризис 2008–2009 годов

Три дня назад в США накрылся банк. Впервые за два года. В США всего более 4,7 тыс. банков, но Silicon Valley Bank был не заштатной региональной мелочью. Его активы составляли более $200 млрд, по этому показателю он был 16-м банком США. Его сосед по списку — титан американской банковской системы Morgan Stanley.

От начала заметных проблем до краха прошло немногим более суток, хотя обычно структуры такого рода не падают в момент. В штатах это второй по масштабу крах за всю историю банковской системы США; первый приз у Washington Mutual, накрывшегося в 2008 году, его активы были в 1,5 раза больше. Если переводить на Россию, то это выходит нечто среднее между «Тинькофф» и Ак Барс Банком.

Тем не менее SVB рухнул, и последствия могут быть весьма любопытными.

Банк был основан в 1983 году в калифорнийской Силиконовой долине, которая уже тогда являлась местом постоянной тусовки различных компьютерщиков. Основатели сделали здравую ставку на предпринимателей этого места: местный IT-сектор уже тогда греб деньги лопатой и нуждался в месте приложения капитала. Такой же по происхождению местный банк пришелся как нельзя кстати, различные технологические стартапы мешками несли в него полученные инвестиции, SVB рос в объеме активов и спектре предоставляемых услуг. Банк спокойно пережил и крах доткомов на рубеже веков, т. е. резкий провал в своей клиентской базе тех самых компьютерно-технологических стартапов, и кризис 2008–2009 годов. Убил его лишь небольшой побочный эффект нынешнего американского повышения ставок, который, в свою очередь, стал последствием активного вливания ликвидности в «ковидные» времена.

То было, конечно, весело. После весенних провалов на рынке и в экономике, и правительство, и в ФРС США стали «оказывать помощь». Свежеэмитированные доллары полились на рынок, стала резко модной и полезной цифровизация, как грибы после дождя полезли многочисленные стартапы, которые вполне успешно получали инвестиции и даже выходили на IPO. И на этом рос банк, храня у себя часть такого денежного водопада. Но деньги надо куда-то девать — и вот с этим возникли сложности. Не было проблемы принимать депозиты под практически нулевую ставку, но куда размещать этот капитал? Банк вдобавок несет расходы на поддержание собственного существования. Решение нашлось в виде долгосрочных бумаг — и казначейских облигаций США, и тех, что обеспечены ипотекой, они на тот момент давали под 2% в год, в зависимости от дюрации, — и «на эти 2%» банк и жил.

Свежеэмитированные доллары полились на рынок, стала резко модной и полезной цифровизация, как грибы после дождя полезли многочисленные стартапы, которые вполне успешно получали инвестиции и даже выходили на IPO. И на этом рос банк, храня у себя часть такого денежного водопада. Но деньги надо куда-то девать — и вот с этим возникли сложности. Не было проблемы принимать депозиты под практически нулевую ставку, но куда размещать этот капитал? Банк вдобавок несет расходы на поддержание собственного существования. Решение нашлось в виде долгосрочных бумаг — и казначейских облигаций США, и тех, что обеспечены ипотекой, они на тот момент давали под 2% в год, в зависимости от дюрации, — и «на эти 2%» банк и жил.

«Дело в том, что особенностью бизнес-модели SVB было удерживание большого количества депозитов «до востребования», то есть с возможностью изъять их в любой момент»

Фото: © Cfoto / Keystone Press Agency / www. globallookpress.com

globallookpress.com

Сформировался кассовый разрыв, поползли слухи о проблемах, начался набег за депозитами

Ситуация поехала, когда ФРС стала повышать ставки. Купленные SVB бумаги имели, очевидно, зафиксированный купон, а не плавающий. При этом при повышении ставки (а все новые бумаги идут под эту увеличенную ставку) бумаги старые (под пониженную ставку) очевидным образом дешевеют. Приятнее ведь одалживать капитал под более высокую ставку, нежели под низкую. Но и это не было изначально проблемой: по правилам, долгосрочные бумаги учитываются на балансе по изначальной цене, это у краткосрочных сразу же в балансе видна зависимость от ставки. Проблемой это стало, когда на SVB случился набег.

Дело в том, что особенностью бизнес-модели SVB было удерживание большого количества депозитов «до востребования», т. е. с возможностью изъять их в любой момент. Соответственно, для обеспечения такой возможности запасы капитала у банка должны просто физически быть, с некоторым излишком. И у SVB эти запасы с лета прошлого года начали таять, когда «количественное смягчение» было постепенно свернуто, когда пошло ужесточение, когда начали повышать ставку и когда пошло прямое сокращение баланса ФРС США. Инвесторов на рынке стало меньше, вместо нетто-привлечения денег всем этим сектором стартапов (а стартапы, напомню, в принципе работают в минус) пошло нетто-извлечение денег из него. Проще говоря, стартапы стали деньги тратить — те самые деньги, которые банк разместил в де-факто подешевевшие активы. Риск резко усилился.

И у SVB эти запасы с лета прошлого года начали таять, когда «количественное смягчение» было постепенно свернуто, когда пошло ужесточение, когда начали повышать ставку и когда пошло прямое сокращение баланса ФРС США. Инвесторов на рынке стало меньше, вместо нетто-привлечения денег всем этим сектором стартапов (а стартапы, напомню, в принципе работают в минус) пошло нетто-извлечение денег из него. Проще говоря, стартапы стали деньги тратить — те самые деньги, которые банк разместил в де-факто подешевевшие активы. Риск резко усилился.

Остальное было вопросом времени. Сначала банк выбрал все запасы кеша на счетах, затем распродал краткосрочные бумаги, а потом пришел черед и долгосрочных. С переоценкой в сторону уменьшения. Сформировался кассовый разрыв, банк заявил, что ему необходимо привлечь еще денег на пополнение запасов капитала, после чего в среду, 8 марта, разместил еще акций на $1,75 миллиарда. Стоимость акций немедленно рухнула на 60%, а по рынку поползли слухи о проблемах у банка. Начался набег за депозитами со стороны всего сообщества стартаперов Силиконовой долины. Банк встал окончательно, и в пятницу, 10 марта, регулятор начал процедуру банкротства. Стоимость акций банковского сектора моментально двинулась вниз, разрисовав весь рынок красным цветом.

Начался набег за депозитами со стороны всего сообщества стартаперов Силиконовой долины. Банк встал окончательно, и в пятницу, 10 марта, регулятор начал процедуру банкротства. Стоимость акций банковского сектора моментально двинулась вниз, разрисовав весь рынок красным цветом.

Мелким клиентам повезло. Депозиты в этом банке были застрахованы на стандартную сумму в $250 тыс., и те, у кого объемы на счетах были меньше, уже скоро получат полное возмещение. Но стартапы, у которых на счетах лежала пара поднятых раундов на $3, 5, 10 млн, попали в крайне неприятное положение. По рынку уже пошли задержки зарплат — и для них грядущая неделя будет испытанием на предмет, «как жить дальше». Но это их проблемы, ситуация в целом гораздо шире.

Является ли SVB уникальным случаем?

Во-первых, очередной вал проблем пришел в многострадальный криптосектор. Дело в том, что в SVB часть денег хранила компания Circle, эмитент стейблкойна USDC. По замыслу, один USDC должен стоить $1, если он стоит меньше, то владелец койна всегда может обменять его в Circle на нормальный доллар. Резервов на обмен стало меньше — и цена USDC тоже снизилась. И это событие совпало с жестким интересом регулятора к крупнейшей бирже Binance. Кроме того — вот совпадение! — несколько дней назад объявил о прекращении работы Silvergate Bank, одна из крупнейших институций, обеспечивающих связность всего криптомира с миром фидуциарной валюты, т. е. доллара США.

Резервов на обмен стало меньше — и цена USDC тоже снизилась. И это событие совпало с жестким интересом регулятора к крупнейшей бирже Binance. Кроме того — вот совпадение! — несколько дней назад объявил о прекращении работы Silvergate Bank, одна из крупнейших институций, обеспечивающих связность всего криптомира с миром фидуциарной валюты, т. е. доллара США.

Во-вторых, внимание регулятора приковано к кейсу SVB: утром в понедельник, 13 марта, по ускоренной процедуре будет проведено закрытое заседание совета управляющих ФРС. Полагаю, вопросы там будут простые: что делать с этим банком, что делать с курсом на ужесточение денежно-кредитной политики и, самое главное, а каков уровень проблем такого рода в банковской системе США? Является ли SVB уникальным случаем, который надо аккуратно санировать, или же в системе достаточное количество банков, рискующих получить такой же набег и такие же проблемы?

В некотором смысле это повторение 2008 года и краха банка Lehman Brothers. Банку не дали денег, когда ему было надо закрыть разрыв, он прекратил деятельность — и прямо над его трупом ФРС буквально насильно всучивала миллиарды прочим банкам, чтобы у тех не было ни малейших шансов оказаться в такой же ситуации. Банковскую систему как систему регулятор будет беречь, поскольку от ее бесперебойного функционирования зависит работа экономики страны вообще, и это верно для любого ЦБ на планете. Но такая политика не исключает периодических «сакральных жертв» заигравшихся банков, чтобы остальные страх не теряли и не подставляли под удар всю систему в целом.

Банковскую систему как систему регулятор будет беречь, поскольку от ее бесперебойного функционирования зависит работа экономики страны вообще, и это верно для любого ЦБ на планете. Но такая политика не исключает периодических «сакральных жертв» заигравшихся банков, чтобы остальные страх не теряли и не подставляли под удар всю систему в целом.

Что дальше? Скорее всего, помимо попытки договориться о решении дела собственно с SVB (в идеале — посредством продажи его более крупному игроку, чтобы тот поддержал SVB своими капиталами), будет принято решение о некотором смягчении рыночных условий для банков. Возможно, будет снижена норма резервирования, возможно, замедлят количественное ужесточение, грядущее повышение ставки тоже может быть отложено или снижено в размере. Но фундаментально проблему (точнее, особенность системы) это не разрешит. Финсистема устроена так, что всякий агент может за мелкую плату размазывать свои риски по системе в целом, и в обычные времена это взятие на себя больших рисков позволяет больше зарабатывать. А в необычные, как сейчас, это чревато прорывом и «заражением» целых цепочек экономических акторов, кассовыми разрывами и зависшими платежами. И, с одной стороны, ФРС имеет смысл почистить весь этот сектор, избавившись от слабых звеньев, а с другой — нельзя доводить до разрушения, поскольку взаимозависимостей никто не отменял.

А в необычные, как сейчас, это чревато прорывом и «заражением» целых цепочек экономических акторов, кассовыми разрывами и зависшими платежами. И, с одной стороны, ФРС имеет смысл почистить весь этот сектор, избавившись от слабых звеньев, а с другой — нельзя доводить до разрушения, поскольку взаимозависимостей никто не отменял.

Наконец, стоит помнить и максиму, неоднократно наблюдавшуюся за последние 15 лет. Проблемы с экономикой у США — проблемы у всего мира, только в большем масштабе, и ФРС США это знает. Но есть подозрение, что в этот раз они будут думать только о себе и своей ситуации.

Dynamics 365 валюта — Google Такой

AlleBilderVideosNewsMapsShoppingBücher

suchoptionen

В Dynamics 365 перейдите в Настройки -> Управление бизнесом -> Валюты, чтобы добавить различные валюты, необходимые для бизнеса. Существует список стандартных кодов валют, вы можете настроить точность, имя, символ и ввести текущий или желаемый обменный курс.

24 января 2017 г.

Руководство по валютам в Dynamics 365 — ReadyXRM

readyxrm.blog › 2017/01/24 › guide-to-currencies-in-dynamics-365

Hervorgehobene Snippets

Ähnliche Fragen

Какая валюта используется в Dynamics 365 Sales?

Как изменить базовую валюту в Dynamics 365?

Прекращается ли выпуск Dynamics 365?

Что такое расчетная валюта в D365?

Управление несколькими валютами — Dynamics 365 — Microsoft Learn

Learn.Microsoft.com › … › Обзор

15.02.2022 · Система — выберите этот параметр, если хотите использовать валюты, доступные в Customer Engagement (локально). Чтобы найти валюту, нажмите …

Настройка валют в Dynamics 365 Finance — Training

Learn.Microsoft.com › en-us › training › modules

Настройка валют в Dynamics 365 Finance … В современных глобальном рынке предприятия получают и отправляют платежи в разных валютах. Курсы обмена должны быть . ..

..

Управление транзакциями в нескольких валютах — Power Platform

Learn.Microsoft.com › Обучение › Power Platform

15.02.2022 · Тип валюты, — Система — выберите этот параметр, если хотите использовать валюты, доступные в приложениях Customer Engagement. (например, Dynamics 365 …

Настройка валют и обменных курсов в Dynamics 365 Business…

Learn.Microsoft.com › en-us › training › modules

Понимание требований к настройке валют и обмена обменные курсы при использовании нескольких валют. Введите обменные курсы для валют вручную. Настройка …

Валюта транзакции (валюта) — Microsoft Learn

Learn.Microsoft.com › on-premises › developer › tra…

15.02.2022 · Dynamics 365 for Customer Engagement — это мультивалютная система, в запись может быть связана с собственной валютой.

Мультивалютные сценарии (версия 3.x) | Microsoft Learn

Learn.Microsoft.com › psa › advanced-currency

03. 06.2022 · Базовой валютой является доллар США (USD). Эта базовая валюта была настроена при подготовке экземпляра Dynamics 365. Как видно из таблицы, каждые …

06.2022 · Базовой валютой является доллар США (USD). Эта базовая валюта была настроена при подготовке экземпляра Dynamics 365. Как видно из таблицы, каждые …

Как настроить валюты в Dynamics 365 Customer Engagement

www.youtube.com › смотреть

09.06.2022 · Курс разработчика Dynamics 365 CE (от нуля до героя): https://courses.dynamics365academy.co .. . Валюта — это тип поля в Dynamics 365. Он используется для хранения денежных значений. При создании поля Валюта Dynamics 365 будет в …

Изменение валюты по умолчанию на местную валюту в динамике 365

softchief.com › 2022/10/18 › change-the-default-cu…

18.10.2022 · Dynamics 365 или Dataverse поддерживает несколько валют. Вы можете выбрать базовую валюту при создании среды. Например долларов США.

Ähnlichesuchanfragen

Курсы обмена валют D365

Роли подключения Dynamics CRM

Банковские акции падают; другие растут в надежде на более низкие ставки

НЬЮ-ЙОРК >> Акции банков сегодня упали из-за беспокойства о том, что будет дальше, после второго и третьего по величине банкротства банков в истории США. Но многие другие акции выросли в надежде, что кровопролитие заставит Федеральную резервную систему смягчить действия по поводу повышения процентных ставок, которые сотрясают Уолл-стрит и экономику.

Но многие другие акции выросли в надежде, что кровопролитие заставит Федеральную резервную систему смягчить действия по поводу повышения процентных ставок, которые сотрясают Уолл-стрит и экономику.

Индекс S&P 500 упал на 0,2% после резких торгов, в ходе которых он вырос от ранней потери в 1,4% до полуденного прироста почти на столько же. Промышленный индекс Доу-Джонса упал на 90 пунктов, или 0,3%, в то время как составной индекс Nasdaq вырос на 0,4%.

Самые резкие падения снова пришлись на банки и другие финансовые компании. Инвесторы обеспокоены тем, что неуклонный рост процентных ставок, направленный на то, чтобы взять под контроль инфляцию, приближается к критической точке и может дать трещину в банковской системе.

Поздно вечером в воскресенье правительство США объявило о плане, призванном укрепить доверие к банковской отрасли после краха Silicon Valley Bank и Signature Bank с пятницы.

Наибольшее давление оказывается на региональные банки, находящиеся на пару ступеней ниже по размеру огромных банков, «слишком больших, чтобы обанкротиться», которые помогли обрушить экономику в 2007 и 2008 годах. Акции Первого республиканского банка упали на 61,8%, даже после того, как банк заявил в воскресенье, что укрепил свои финансы за счет наличных средств Федеральной резервной системы и JPMorgan Chase.

Акции Первого республиканского банка упали на 61,8%, даже после того, как банк заявил в воскресенье, что укрепил свои финансы за счет наличных средств Федеральной резервной системы и JPMorgan Chase.

Огромные банки, которые неоднократно подвергались стресс-тестам со стороны регулирующих органов после финансового кризиса 2008 года, упали не так сильно. JPMorgan Chase упал на 1,8%, а Bank of America — на 5,8%.

«Пока создается впечатление, что потенциально проблемных банков немного, и что немаловажно, они не распространяются на так называемые системно значимые банки», — отмечают аналитики ING.

Рынок в целом перешел от убытков к росту, поскольку сложились ожидания, что весь этот фурор будет означать, что ФРС не ускорит повышение ставок, как она угрожала сделать. Такой шаг может дать экономике и банковской системе больше передышки, но он также может дать инфляции больше кислорода.

Некоторые инвесторы призывают ФРС в ближайшее время снизить процентные ставки, чтобы остановить кровотечение. Снижение ставок часто действует на фондовый рынок как стероид.

Снижение ставок часто действует на фондовый рынок как стероид.

Более широкие ожидания, однако, заключаются в том, что ФРС, скорее всего, приостановит или, по крайней мере, отложит ускорение повышения ставок на своем следующем заседании в конце этого месяца.

Это по-прежнему было бы резким поворотом по сравнению с ожиданиями всего неделю назад, когда многие трейдеры предсказывали, что ФРС может вернуться к увеличению масштабов повышения ставок. Опасения заключались в том, что упорно высокая инфляция заставит ФРС действовать еще жестче, и инвесторы готовились к тому, что ФРС продолжит повышение по крайней мере еще пару раз после этого.

Теперь, «в зависимости от реакции на финансовых рынках и возможных последствий для экономики в целом, мы не исключаем, что цикл подъема может даже закончиться и что следующее движение чиновников ФРС может быть ниже, а не выше», — сказал Кевин. Камминс, главный экономист NatWest США.

Более высокие процентные ставки могут снизить инфляцию за счет замедления экономики, но впоследствии повышают риск рецессии. Они также ударили по ценам на акции и облигации, находящиеся в портфелях инвесторов.

Они также ударили по ценам на акции и облигации, находящиеся в портфелях инвесторов.

ФРС уже повысила ставки самыми быстрыми темпами за многие поколения и предприняла другие шаги, чтобы отменить свою огромную поддержку экономики во время пандемии. Это фактически истощило наличные деньги из системы, что Уолл-Стрит называет «ликвидностью».

«Восстановить ликвидность в банковской системе проще, чем восстановить доверие, и сегодня речь явно идет о последнем», — сказал Куинси Кросби, главный глобальный стратег LPL Financial.

В какой-то момент утром уровень страха среди фондовых инвесторов на Уолл-Стрит достиг самого высокого уровня с октября, после чего упал.

Цены на казначейские облигации подскочили вверх, так как инвесторы искали безопасности и росли их ожидания в отношении облегчения ФРС. Это, в свою очередь, привело к снижению их доходности, а доходность 10-летних казначейских облигаций упала до 3,54% с 3,70% вечером в пятницу. Это важный шаг для рынка облигаций.