Содержание

На какую дату применять курс валют при предоставлении авансового отчета по командировке?

- Учёт.kz

- Консультации

- Консультации по бухучету

- На какую дату применять курс валют при предоставлении авансового отчета по командировке?

29 ноября, 2019

2978

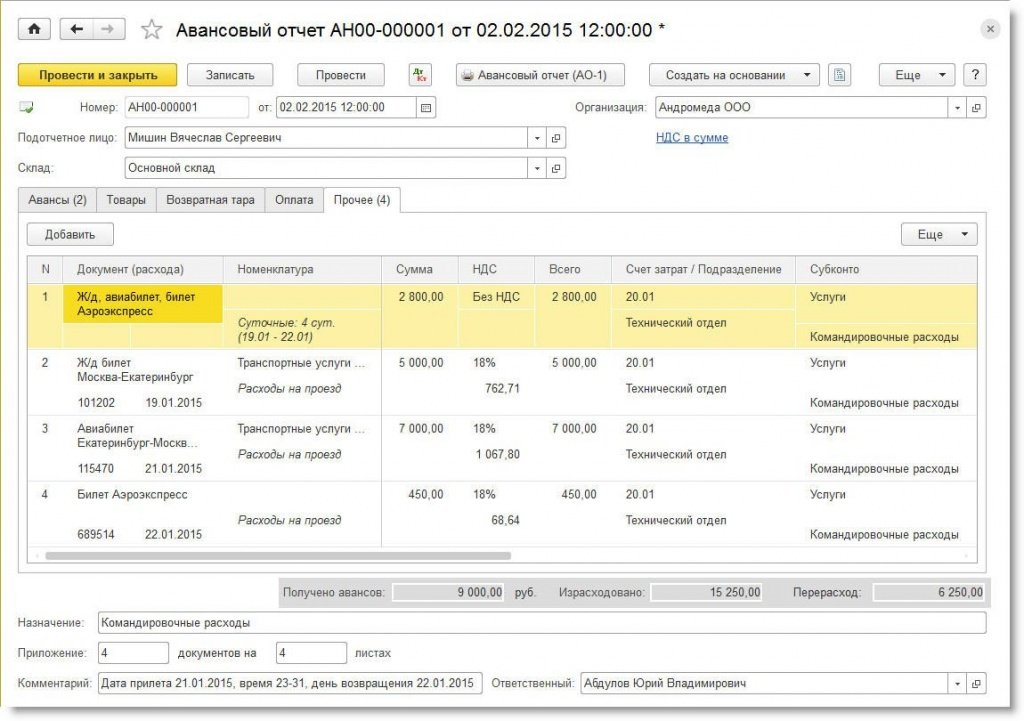

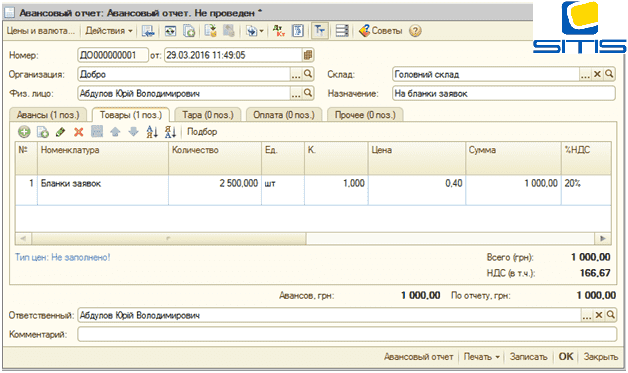

Сотрудник направлен в командировку в Ташкент, выданы командировочные в тенге. По факту возврата из командировки сотрудник предоставил документы в иностранной валюте такие, как оплата за проживание, оплата за проезд. Какой курс (на какую дату) мы должны применять для перевода иностр. валюты в тенге, при условии, что дата оплаты за проживание одна, дата оплаты за проезд другая?

Ответ:

Согласно МСФО (IAS) 21 «Влияние изменений обменных курсов валют»:

21. При первоначальном признании операция в иностранной валюте учитывается в функциональной валюте по текущему обменному курсу иностранной валюты, определенному на дату операции.

При первоначальном признании операция в иностранной валюте учитывается в функциональной валюте по текущему обменному курсу иностранной валюты, определенному на дату операции.

22. Датой операции является дата, на которую впервые выполнены критерии признания операции в соответствии с…

Пожалуйста, авторизуйтесь:

Запомнить меня

Документ показан не полностью!

Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской

по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах

А так же Вы можете оформить подписку (или перейти на тариф выше)

сейчас или запросить Демо-доступ.

Запросить Демо-доступ

Оформить подписку

Теги:

валютные операции

командировка

командировочные расходы

авансовый отчет

обменный курс

Возврат к списку

Тема месяца

Главные новости

Учёт. Подписка — первый помощник бухгалтера: сервисы, консультации, вебинары16.05.2021

Подписка — первый помощник бухгалтера: сервисы, консультации, вебинары16.05.2021

Главные новости

Что делать бухгалтеру в ДЕКАБРЕ30.11.2022

Главное

Главные новости

Порог для постановки на учет по НДС в Казахстане в 2023 году увеличится05.12.2022

Главные новости

МРП и МЗП на 2023 год утверждены в Казахстане. Закон подписан01.12.2022

На какую дату пересчитывать спорные расходы по командировкам?

Предыдущая статья

Содержание

Следующая статья

На какую дату пересчитывать спорные расходы по командировкам?

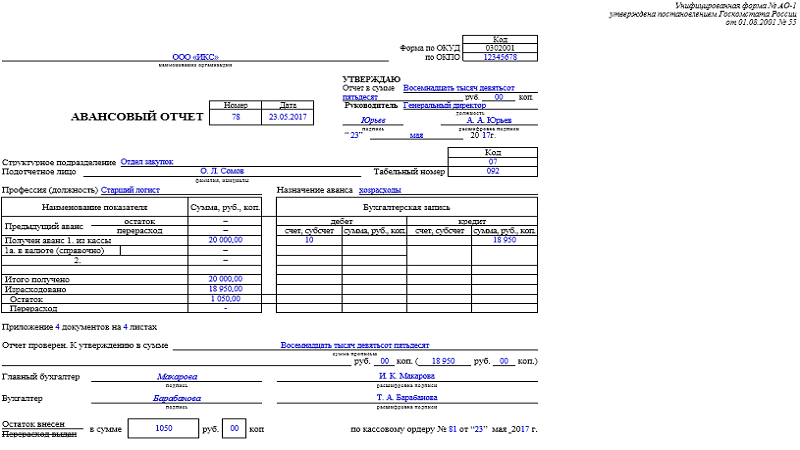

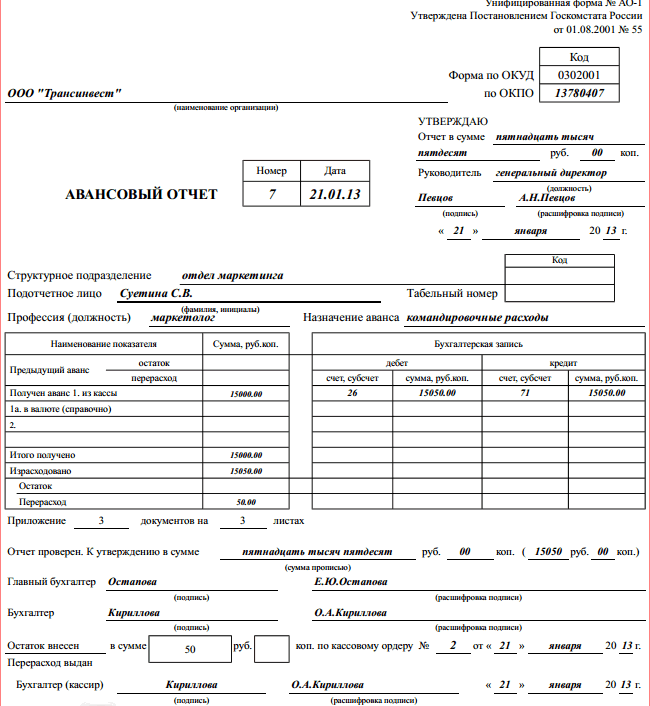

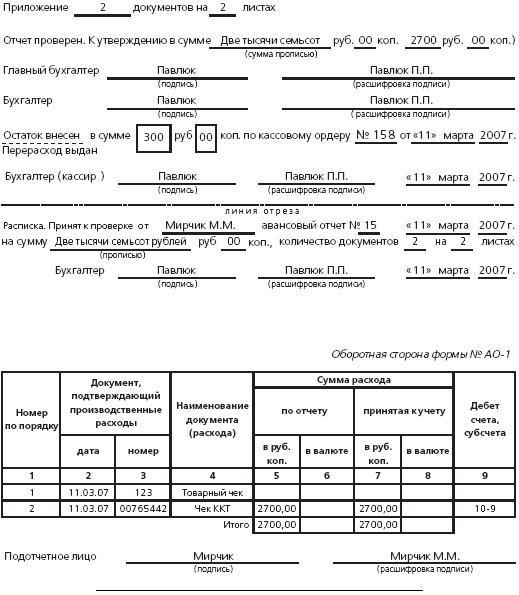

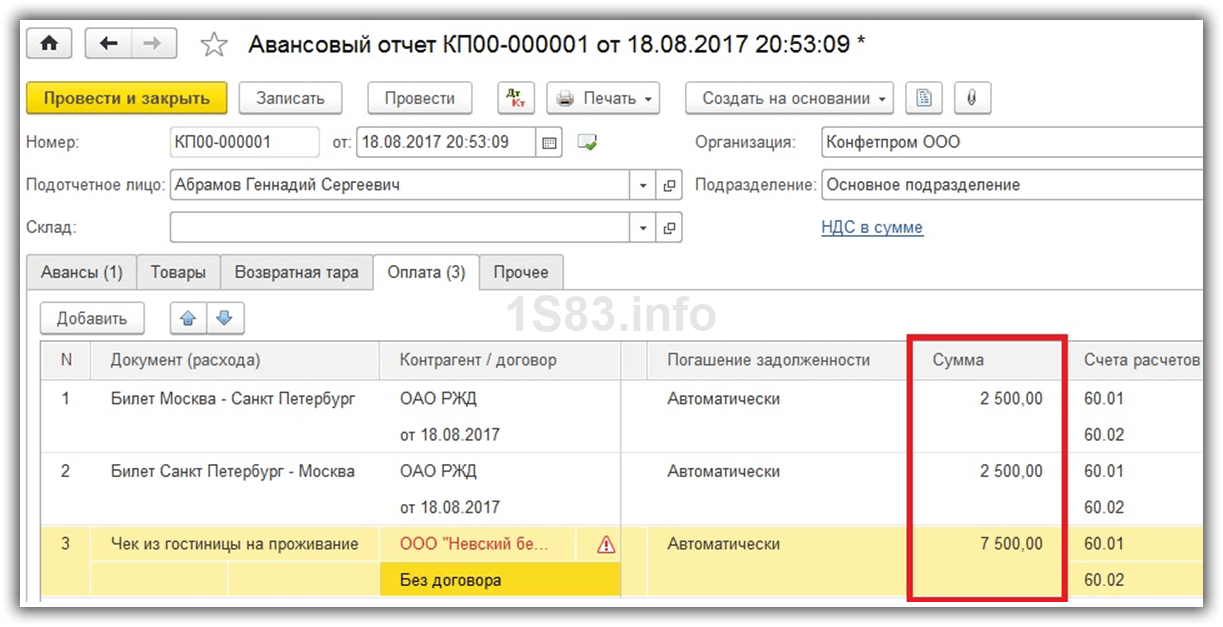

Отчет по зарубежной командировке составляется в валюте совершенных операций. Пересчет выраженной в иностранной валюте стоимостной оценки хозяйственной операции в белорусские рубли для отражения ее в бухгалтерском учете осуществляется в порядке, установленном законодательством. Такой подход буквально предусмотрен п. 79 Инструкции № 117*. Но это – большой вопрос для бухгалтеров. Какой курс (на дату выдачи аванса или на дату составления авансового отчета) нужно применить при составлении авансовых отчетов и пересчете командировочных расходов по загранкомандировкам в части общей выплаты водителям и бездокументальных расходов на проживание из валюты установленных норм в валюту аванса? Специалисты Нацбанка дают разъяснения по данному вопросу. Но у бухгалтеров возникает вопрос:

Такой подход буквально предусмотрен п. 79 Инструкции № 117*. Но это – большой вопрос для бухгалтеров. Какой курс (на дату выдачи аванса или на дату составления авансового отчета) нужно применить при составлении авансовых отчетов и пересчете командировочных расходов по загранкомандировкам в части общей выплаты водителям и бездокументальных расходов на проживание из валюты установленных норм в валюту аванса? Специалисты Нацбанка дают разъяснения по данному вопросу. Но у бухгалтеров возникает вопрос:

Теги:

заработная плата

,

подотчетные лица

,

командировочные расходы

,

суточные

,

расходы по найму жилого помещения

,

Командировка

_______________________

*Инструкция о порядках ведения кассовых операций и расчетов наличными денежными средствами, утвержденная постановлением Правления Нацбанка Республики Беларусь от 19. 03.2019 № 117 (далее – Инструкция № 117).

03.2019 № 117 (далее – Инструкция № 117).

Специалист Нацбанка:

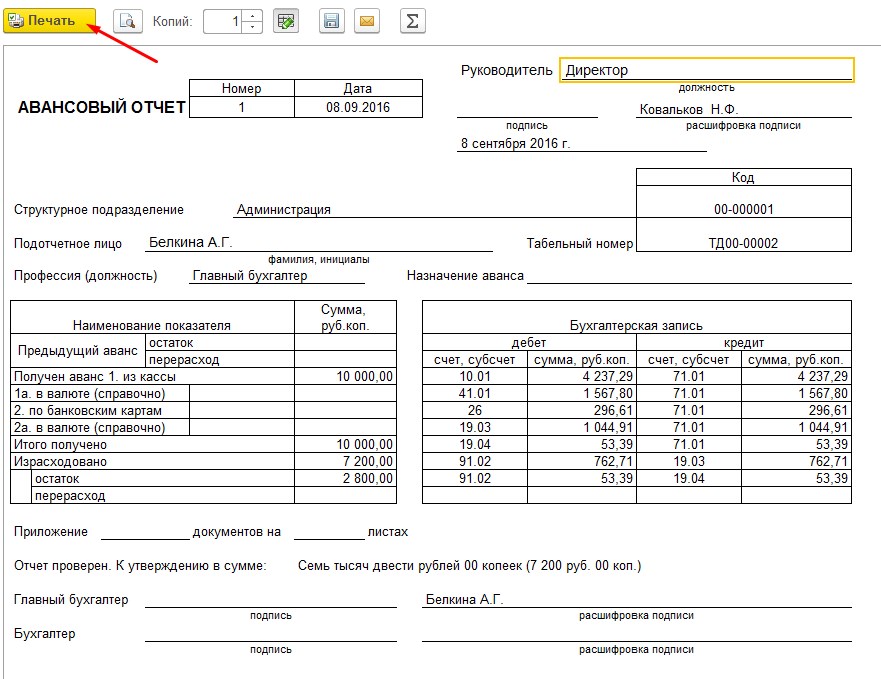

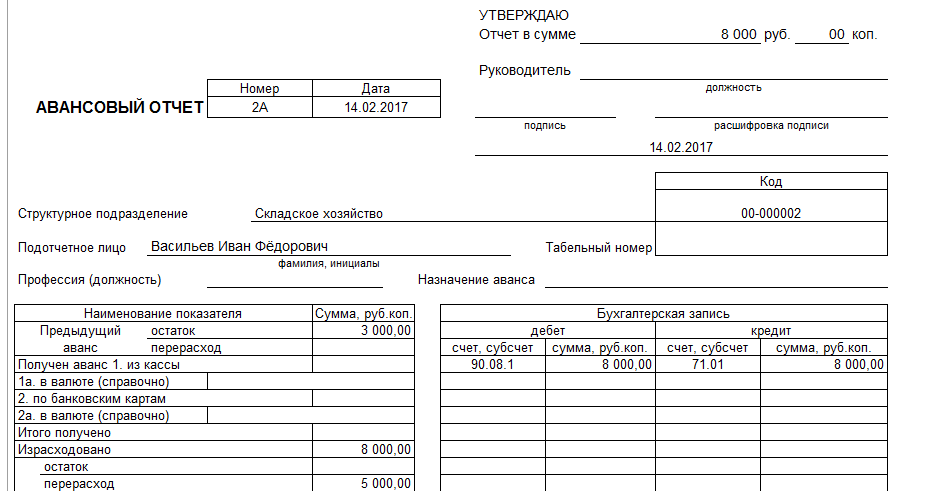

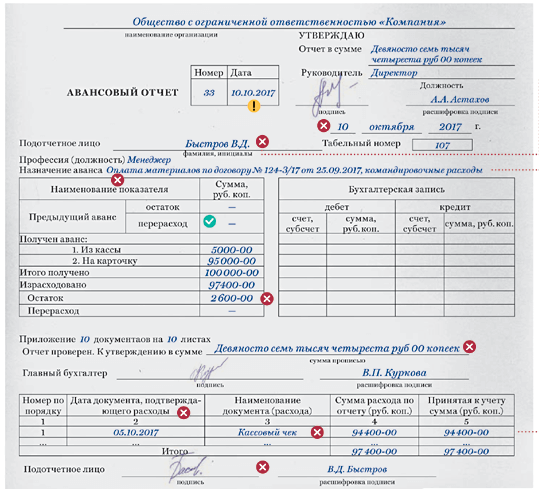

– В настоящее время вопрос о пересчете некоторых расходов по зарубежной командировке в Инструкции № 117 не отражен и должен быть предусмотрен локальными актами юридического лица. Логично, что при составлении отчета об израсходованных суммах расходы по найму жилого помещения, расходы в виде общей выплаты, как и суточные, должны учитываться по официальному курсу белорусского рубля к соответствующей иностранной валюте, установленному Нацбанком на дату выдачи аванса, и не пересчитываться на дату составления отчета.

Петр Иванович, аудитор:

– Скоро год, как мы работаем по новой Инструкции № 117. С суточными все понятно: они отражаются в авансовом отчете в валюте аванса по установленным курсам на дату выдачи аванса (или на дату совершения операции) и на дату составления отчета не пересчитываются (пп. 81–83 Инструкции № 117). А вот с суммой общей выплаты и бездокументальными расходами по жилью ситуация так и не прояснилась…

Елена Сергеевна, бухгалтер:

– Инструкцией № 117 установлено, что в случае выдачи аванса в валюте страны командирования в отчете об израсходованных суммах суточные показываются с использованием курса на дату выдачи аванса, т. е. не пересчитываются. Мы по общей выплате и расходам по найму жилого помещения без подтвержающих документов применяем такой же порядок, как и по суточным, на основании разъяснений. Конечно, хотелось бы видеть закрепленный в законодательстве, а не рекомендованный порядок в таком серьезном вопросе.

е. не пересчитываются. Мы по общей выплате и расходам по найму жилого помещения без подтвержающих документов применяем такой же порядок, как и по суточным, на основании разъяснений. Конечно, хотелось бы видеть закрепленный в законодательстве, а не рекомендованный порядок в таком серьезном вопросе.

Теги:

заработная плата

,

подотчетные лица

,

командировочные расходы

,

суточные

,

расходы по найму жилого помещения

,

Командировка

КИМСФО 22 «Операции в иностранной валюте и авансовое вознаграждение»

Глобальный (английский)

- МСБУ 8 Учетная политика, изменения в бухгалтерских оценках и ошибки

- МСФО (IAS) 21 Влияние изменений валютных курсов

| Дата | Разработка | Комментарии |

|---|---|---|

Ноябрь 2014 г. | Добавлено в повестку дня Комитета по толкованиям | |

| 21 октября 2015 г. | DI/2015/2 Операции в иностранной валюте и предоплата опубликовано | Срок подачи комментариев 19 января 2016 г. |

| 8 декабря 2016 г. | КИМСФО 22 «Операции в иностранной валюте и авансовое вознаграждение» выпущено | Вступает в силу для годовых отчетных периодов, начинающихся 1 января 2018 года или после этой даты |

КИМСФО 22 разъясняет порядок учета операций, включающих получение или выплату аванса в иностранной валюте.

Сфера применения

Разъяснение распространяется на операции в иностранной валюте, когда организация признает неденежный актив или немонетарное обязательство, возникающее в результате выплаты или получения авансового возмещения, до того, как организация признает соответствующий актив, расход или доход. Он не применяется, когда организация оценивает соответствующий актив, расход или доход при первоначальном признании по справедливой стоимости или по справедливой стоимости вознаграждения, полученного или уплаченного на дату, отличную от даты первоначального признания немонетарного актива или неденежного актива. -денежная ответственность. Кроме того, Разъяснение не требуется применять к налогам на прибыль, договорам страхования или договорам перестрахования.

-денежная ответственность. Кроме того, Разъяснение не требуется применять к налогам на прибыль, договорам страхования или договорам перестрахования.

- Датой операции для целей определения обменного курса является дата первоначального признания немонетарного актива по предоплате или обязательства по отложенному доходу.

- При наличии нескольких авансовых платежей или поступлений дата транзакции устанавливается для каждого платежа или поступления.

Интерпретация IFRIC 22 вступает в силу для годовых отчетных периодов, начинающихся 1 января 2018 года или после этой даты. Допускается досрочное применение.

Переход

При первоначальном применении организации применяют интерпретацию либо:

- ретроспективно в соответствии с МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» ; или

- перспективно ко всем активам, расходам и доходам в иностранной валюте в рамках интерпретации, первоначально признанной в начале или после начала отчетного периода, организация впервые применяет интерпретацию в или в начале предыдущего отчетного периода, представленного в качестве сравнительной информации.

Эти слова служат исключениями. После входа они только

через дефис в указанных точках переноса.

Каждое слово должно быть на отдельной строке.

Выберите язык:Английский (Универсальный)Английский (Британский)Английский (Американский)Немецкий

Настройка обменных курсов для операций с валютой — Финансы | Динамика 365

- Статья

- 14 минут на чтение

Важно

Настройки курсов валют и суммовых разниц предназначены для корректного отражения курсовых и суммовых разниц в бухгалтерском и налоговом учете. Однако суммовая разница аннулирована в бухгалтерском и налоговом учете с 01.01.2007 г. — в бухгалтерском и с 01.01.2015 г. — в налоговом учете. Тем не менее, в Dynamics 365 Finance по-прежнему существует функция суммовой разницы. В этой статье описывается эта функциональность.

В этой статье описывается эта функциональность.

Страница Счета переоценки валюты используется для настройки расчета убытков или доходов при обмене валюты.

- Выберите Главная книга > Настройка > Валюта > Параметры валюты .

- В поле Юридические лица выберите компанию.

- Установите для параметра Активировать параметры значение Да , чтобы активировать российские параметры переоценки для указанной валюты.

- На экспресс-вкладке Общие в сетке выберите основные счета, по которым необходимо провести прибыль или убыток от обменного курса.

- На экспресс-вкладке Продажи/клиенты в сетке выберите основные счета, по которым нужно провести прибыль или убыток от обменного курса.

- В поле Код расхода выберите код расхода, соответствующий проводке корректировки обменного курса, которая возникает при расчете проводок для клиента.

- В Код дохода выберите код дохода, соответствующий транзакции для корректировки обменного курса, которая происходит при расчете транзакций для клиента.

- На экспресс-вкладке Закупки/Поставщики в сетке выберите основные счета для разноски поставщика.

- В поле Код дохода (конвертация валюты) выберите код дохода для операции конвертации валюты, если корректировка курсовой разницы является прибылью.

- В Код расхода (конвертация валюты) В поле выберите код дохода для операции конвертации валюты, если курсовая корректировка является убытком.

- На экспресс-вкладке Закупки/авансовые держатели выберите соответствующие основные счета для проводки авансовых держателей.

- В поле Код расхода выберите код расхода, соответствующий проводке корректировки обменного курса, которая возникает при расчете проводок для держателя аванса.

- В поле Код дохода выберите код дохода, соответствующий операции корректировки обменного курса, которая происходит при расчете операций для держателя аванса.

Настройка параметров главной книги для курсовой разницы

Используйте эту процедуру для настройки параметров валютной корректировки авансовых расчетов на странице Параметры главной книги .

- Выберите Главная книга > Настройка > Параметры главной книги .

- В группе полей Переоценка иностранной валюты в поле Метод расчета выберите Итого за период в качестве метода расчета курсовой разницы.

- Установите для параметра Отмена предварительной переоценки значение Да , чтобы отменить корректировку курсовой разницы во время авансового расчета.

Сопоставление частичных платежей для клиентов

Используйте эту процедуру для расчета проводок частичных платежей для клиента. Вы можете сопоставить частичный платеж по определенной строке накладной, а также сопоставить открытые проводки с помощью периодического сопоставления для клиентов. Счета-фактуры корректировки обмена создаются для сопоставляемых строк накладной.

Вы можете сопоставить частичный платеж по определенной строке накладной, а также сопоставить открытые проводки с помощью периодического сопоставления для клиентов. Счета-фактуры корректировки обмена создаются для сопоставляемых строк накладной.

Выберите Дебиторская задолженность > Журналы > Платежи > Журнал платежей .

Создайте или выберите строку журнала платежей, а затем выберите Строки , чтобы открыть страницу Платежи клиентов .

Выберите Сопоставление транзакций , чтобы открыть страницу Сопоставление транзакций .

Установите флажок Отметить , чтобы отметить строку проводки для расчета.

Важно

Флажок Отметить строки в счетах-фактурах с произвольным текстом и процентных авизо должен быть установлен на вкладке Расчет на странице Параметры расчетов с клиентами .

В поле Сумма для сопоставления просмотрите или измените частичный платеж, подлежащий сопоставлению.

Выберите OK для расчета частичного расчета для клиента.

Выберите Пост > Проведите , чтобы разнести журнал платежей клиентов и сопоставить сумму платежа.

Примечание

Чтобы убедиться, что созданный счет-фактура курсовой разницы имеет ту же сумму сопоставленного счета на странице Журнал счетов-фактур , выберите счет-фактуру.

Выберите Дебиторская задолженность > Периодические > Книга продаж > Журнал книг продаж .

Создайте книгу продаж, включающую расчетную сумму счета-фактуры и счет-фактуру курсовой разницы. Вы можете убедиться, что счет-фактура включен в книгу продаж для расчетной суммы.

Расчет курсовой разницы для клиента

Страницу Переоценка иностранной валюты можно использовать для расчета курсовой разницы для клиента. Курсовая корректировка рассчитывается в конце периода на основе курса, указанного на дату окончания периода.

Курсовая корректировка рассчитывается в конце периода на основе курса, указанного на дату окончания периода.

Выберите Дебиторская задолженность > Периодические задачи > Переоценка иностранной валюты .

Выберите Переоценка в иностранной валюте , чтобы создать переоценку в иностранной валюте для отчетного периода.

В поле Method выберите Standard .

В поле Дата рассмотрения выберите дату, когда открытая транзакция должна быть скорректирована. Эта же дата используется для проводки скорректированной проводки.

В поле Дата курса выберите дату, которая определяет обменный курс, используемый для переоценки ваучера.

В поле Текст операции введите текст, описывающий операцию валютной корректировки.

Примечание

Если оставить это поле пустым, оно автоматически заполняется стандартным текстом для курсовой коррекции и номером переоцененного документа.

В поле Примечания введите любую дополнительную информацию о транзакции.

В Использовать профиль постинга из , выберите, откуда выбирается профиль проводки для транзакции:

- Проводка — профиль опубликованной открытой транзакции используется для курсовой корректировки.

- Выберите — Профиль, выбранный в поле Профиль проводки , используется для корректировки обмена.

Если вы выбрали значение Профиль разноски в поле Использовать профиль разноски из , вы должны выбрать профиль разноски в Поле профиля публикации . Проводка курсовой разноски основана на выбранном профиле разноски.

В поле Измерение выберите измерения, которые учитываются в проводках курсовой разницы:

- Нет – В ваучере корректировки обмена размер строки не зависит от размера в исходном ваучере.

- Таблица – В ваучере валютной корректировки измерение строки наследуется от измерения счета клиента.

- Проводка — В ваучере корректировки обмена измерение строки наследуется от измерения в исходном ваучере.

- Нет – В ваучере корректировки обмена размер строки не зависит от размера в исходном ваучере.

Установите для параметра Печать значение Да , чтобы напечатать отчет.

Выберите Записи, чтобы включить , чтобы указать критерии для валютной корректировки, как вам нужно.

Выберите OK , чтобы переоценить выбранную транзакцию.

На странице Переоценка иностранной валюты выберите Ваучер , чтобы открыть страницу Ваучерные операции , где можно просмотреть результирующие проводки бухгалтерской книги для курсовой корректировки.

Нажмите Ctrl+S или закройте страницу.

На странице Переоценка иностранной валюты выберите Проводки , чтобы открыть страницу Проводки клиента , где можно просмотреть результирующие проводки клиента для курсовой разницы.

Нажмите Ctrl+S или закройте страницу.

На странице Переоценка иностранной валюты выберите Моделирование , чтобы открыть страницу Моделирование .

Важно

Кнопка Моделирование доступна только при выборе Стандартный в поле Метод расчета на вкладке Книга на странице Параметры Главной книги .

В поле Метод выберите метод валютной корректировки.

В поле Дата рассмотрения выберите дату проводки ваучера.

В поле Дата курса выберите дату обмена.

Выберите Выберите , чтобы определить счет клиента, валюту и фиксированный курс.

Выберите OK , чтобы отобразить сведения о транзакции клиента на Моделирование стр.

Выберите Распространение , чтобы указать вывод отчета.

Выберите OK для создания отчета Клиент — моделирование переоценки в иностранной валюте .

Настройка параметров суммовых разниц для курсов валют

Примечание

Суммовые разницы аннулируются в налоговом учете с 01.01.2015 в России.

Исходный счет-фактура может быть скорректирован, если значения валюты меняются во время отгрузки товаров. После исправления счета-фактуры компания проверяет, равна ли сумма исправления сумме разницы. Счет-фактура на разницу сумм создается при расчете операции покупки или продажи при следующих условиях:

- Валюта счета и валюта компании различаются.

- Валюта платежа равна валюте компании.

- Обменный курс валюты счета на дату счета отличается от обменного курса на дату платежа.

- Разница в сумме влияет на обязательство компании по уплате налога на добавленную стоимость (НДС).

Любой созданный счет-фактура на разницу сумм обрабатывается независимо от других счетов-фактур и включается в книгу продаж и книгу покупок. Затем вы можете распечатать счет-фактуру на разницу сумм и исходный счет-фактуру, который был скорректирован на основе разницы сумм.

Используйте эту процедуру для настройки параметров суммовых разниц для обменных курсов. Когда вы разносите проводку валютной корректировки, она разносится по счету главной книги, определенному на странице Счета переоценки валюты . Все корректировки отражаются на бухгалтерских счетах. Вы должны установить правила проводки, а также установить налогооблагаемый параметр для положительной или отрицательной разницы суммы.

Выбрать Главная книга > Настройка > Валюта > Параметры валюты .

На экспресс-вкладке Общие установите для параметра Сумма разницы в налоговом учете до 01.

01.2015 значение Да для учета суммовых разниц при расчете регистров налогового учета.На экспресс-вкладке Продажи/клиенты в поле Код расхода выберите код расхода, который будет использоваться в качестве налоговой аналитики для проводки курсовой разницы, если валютная корректировка является убытком.

Важно

Экспресс-вкладка Продажи/клиенты доступна только при выборе Инкрементальный или Итого за период в поле Метод расчета на странице Параметры Главной книги .

Расчетные операции могут привести к убыткам и прибылям, связанным с курсовой разницей. В поле Основной счет выберите основной счет для счета Реализованный убыток или Реализованный доход, а также счет Нереализованный убыток или Нереализованный доход, на который разносятся эти убытки и прибыль от курсовых разниц.

Важно

Это поле является обязательным, если вы выбрали Отклонение от себестоимости в поле Разноска Главной книги. Счет нереализованного убытка или нереализованной прибыли используется при переоценке иностранной валюты.

В группе полей Налоговая аналитика клиента в поле Код дохода выберите код дохода для проводки курсовой разницы, если курсовая корректировка является прибылью.

В поле Налог с продаж выберите Налог , чтобы указать, что реализованная прибыль или убыток от налога на покупку облагается НДС.

Важно

Счета-фактуры разницы сумм создаются только в том случае, если в поле Налоги для положительной или отрицательной разницы суммы установлено значение Налог .

На экспресс-вкладке Закупки/Поставщики в поле Код расхода выберите код расхода для использования в качестве налоговой аналитики для проводки суммы разницы, если сумма разницы представляет собой убыток.

Важно

Вкладка Закупки/Поставщики доступна только в том случае, если вы выбрали Инкрементальный или Итого за период в поле Метод расчета на странице Параметры Главной книги .

В поле Код дохода выберите код дохода, который будет использоваться для проводки, если разница суммы, которую производит расчет, является прибылью.

В Налоги с продаж выберите Налог , чтобы указать, что реализованная прибыль или убыток от налога на покупку облагается НДС.

Важно

Счета-фактуры разницы сумм создаются только в том случае, если в поле Налоги для положительной или отрицательной разницы суммы установлено значение Налог .

В полях Основной счет выберите счет главной книги, на который разносятся проводки курсовой разницы для убытков и прибылей.

Важно

Это поле является обязательным, если вы выбрали Отклонение от себестоимости в поле Разноска Главной книги.

01.2015 значение Да для учета суммовых разниц при расчете регистров налогового учета.

01.2015 значение Да для учета суммовых разниц при расчете регистров налогового учета.

Настройка параметров кредиторской задолженности для суммовых разниц

Страница Параметры кредиторской задолженности используется для настройки параметров кредиторской задолженности для суммовых разниц. Суммовые разницы фактур включаются в отдельный список, который создается в книге покупок за указанный период. Этот список содержит отмену исходного счета-фактуры и новый счет-фактуру, который пересчитывается при оплате.

Примечание

Если в течение налогового периода производится более одного платежа, пересчитанной суммой счета-фактуры является сумма пересчитанных платежей. Если все платежи относятся к тому же налоговому периоду, к которому относится счет-фактура, итоговый счет-фактура отражается в книге покупок.

- Выберите Расчеты с поставщиками > Настройка > Параметры расчетов с поставщиками .

- На вкладке Книга учета и налога с продаж , на Книга покупок Экспресс-вкладка, установите для параметра Сумма разницы в дополнительном списке значение Да , чтобы включить сумму разницы в дополнительный список в книге покупок.

Счет-фактура на разницу сумм для заказов на продажу и покупку

Прежде чем можно будет сгенерировать счет-фактуру на разницу сумм, необходимо создать и разнести счет-фактуру для заказа на покупку или заказа на продажу. После разноски счета-фактуры вы сопоставляете проводки счета-фактуры для создания суммовых разниц на основе обменных курсов.

Счета-фактуры разницы сумм являются корректировками счетов-фактур. В зависимости от суммовой разницы исходные счета-фактуры отображаются в книге продаж (для исходных счетов-фактур продаж) и книге покупок (для исходных счетов-фактур покупки). В книге продаж они отображаются отдельными строками. Однако они имеют тот же идентификатор счета-фактуры и ту же дату, что и исходный счет-фактура. В книге покупок они отображаются в виде итоговой строки, где сумма суммовых разниц добавляется к исходной сумме счета-фактуры.

В книге покупок они отображаются в виде итоговой строки, где сумма суммовых разниц добавляется к исходной сумме счета-фактуры.

Можно пересчитать стоимость исходного счета-фактуры, чтобы учесть разницу в сумме. В дополнительном списке исходная сумма счета-фактуры имеет отрицательный знак, а пересчитанная сумма счета-фактуры — положительный знак. Вы можете напечатать суммы разницы со страницы журнала фактур следующими способами:

- Включить все счета-фактуры суммы разницы.

- Включить только выбранные счета-фактуры на разницу сумм.

Пример

В следующем примере показано, как рассчитываются суммы разницы для контракта.

Стоимость полученного товара 100 условных единиц, налоговый учетный период — месячный. Платежи производятся в российских рублях (RUB) по курсу валют на дату платежа.

Если курс валюты составляет 32 рубля за одну условную единицу, создаются две строки счета, как показано в следующей таблице.

| Стандартные блоки | Сумма счета | НДС процентов | Стандартные единицы (включая процент НДС) | Сумма счета (включая процент НДС) |

|---|---|---|---|---|

| 40 | 1 280 | 18 | 6.10 | 195,20 |

| 60 | 1 920 | 10 | 5,45 | 174,20 |

При изменении курса валюты с 32 руб. на 28 руб. меняется и оплата за полученный товар. За 20 условных единиц оплата становится 560 руб. Таким образом, во время сопоставления проводки создается сумма (28–32), которая отображается в строках счета-фактуры. Вы также можете рассчитать общую стоимость и общий налог для каждого налогового кода.

Если A является скорректированным количеством условных единиц, исходя из суммы разницы по первой строке счета-фактуры, вот пропорция для расчета НДС:

20:100 = A:40

Следовательно, A = 20 × 40 ÷ 100 = 8.

Следовательно, поправка для первой строки равна 8 × (28 – 32) = –32 руб.

Если B является скорректированным количеством условных единиц, исходя из суммовой разницы по второй строке счета-фактуры, вот пропорция для расчета НДС:

20:100 = B:60

Следовательно, B = 20 × 60 ÷ 100 = 12.

Следовательно, поправка для второй строки составляет 12 × (28 – 32) = –48 руб.

К суммовой разнице применяется НДС. Для НДС по ставке 18 процентов значение равно (32 ÷ 118) × 18 = 4,88 руб. Для НДС по ставке 10 процентов значение равно (48 ÷ 110) × 10 = 4,36 руб.

Используйте следующие процедуры, чтобы создать счет-фактуру на разницу сумм и связать ее с исходным счетом-фактурой продажи.

Создание фактуры суммы разницы для заказа на продажу

- Выберите Дебиторская задолженность > Обычный > Заказы на продажу > Все заказы на продажу .

- Чтобы разнести счет-фактуру для заказа на продажу, создайте заказ на продажу, а затем на экспресс-вкладке Настройка выберите Налоговая группа и Налоговая группа товаров .

- Выберите Дебиторская задолженность > Журналы > Платежи > Журнал платежей .

- Создайте журнал и введите необходимые данные.

- Выберите Строки , чтобы открыть страницу Журнальный ваучер .

- В поле Учетная запись выберите учетную запись клиента, для которой разнесен счет продажи.

- Выберите Функции > Расчет , чтобы открыть страницу Расчет открытых проводок .

- Установите флажок Отметить , чтобы отметить строку счета продажи для сопоставления.

- Закрыть страницу.

- Выберите № , чтобы сохранить исходную сумму журнала.

- Выберите Post > Post , чтобы разнести журнал.

Выберите строку счета-фактуры, чтобы включить сумму разницы в книгу продаж, а затем выберите Создать счет-фактуру > Обновить счет-фактуру , чтобы открыть страницу Обновить счет-фактуру .

.