Содержание

Курсы валют в Банке «Открытие» в Новосибирске на сегодня, курсы обмена валют доллара, евро в Банке «Открытие»

- Главная

- Банки

- Банк «Открытие»

- Курсы валют Банка «Открытие» в Новосибирске

Самые свежие валютные прогнозы читайте в ТГ-канале

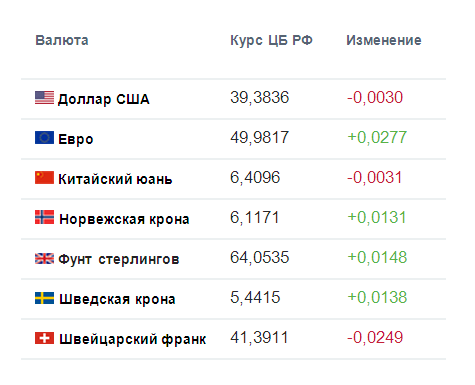

| 15:40 | покупка | продажа |

| USD | 76.9 | 78.9 |

| EUR | 82.5 | 84.5 |

| GBP | 89.05 | 107.85 |

| CNY | 10.6 | 12.83 |

| CHF | 66.45 | 84.8 |

Курсы обмена валют во всех банках Новосибирска

Актуальные курсы валют Банка «Открытие» в Новосибирске на сегодня. Официальный курс доллара, евро и других иностранных валют в отделениях Банка «Открытие» в Новосибирске.

- ЦБРФ

- Конвертер

Курсы валют в отделенияx Банка «Открытие» в Новосибирске

| Адрес отделения | USD | EUR | Обновление | Status | ||

|---|---|---|---|---|---|---|

| Покупка | Продажа | Покупка | Продажа | |||

г. Новосибирск, ул. Титова, д. 29 Новосибирск, ул. Титова, д. 29 | 76.9 | 78.9 | 21.03.2023 18:40 | 1 | ||

| г. Новосибирск, ул. Челюскинцев, д. 15 | 76.9 | 78.9 | 21.03.2023 18:40 | 1 | ||

| г. Новосибирск, ул. Кирова, д. 44 | 76.9 | 78.9 | 21.03.2023 18:40 | 1 | ||

| г. Новосибирск, ул. Титова, д. 1 | 76.9 | 78.9 | 21.03.2023 18:40 | 1 | ||

| г. Новосибирск, просп. Академика Лаврентьева, д. 16 | 76.9 | 78.9 | 21.03.2023 18:40 | 1 | ||

| г. Новосибирск, просп. Красный, д. 157 | 76.9 | 78.9 | 21.03.2023 18:40 | 1 | ||

Все отделения Банка «Открытие» на карте Новосибирска

Лучшие курсы валют в банках Новосибирска на сегодня

| Банк | USD | EUR | Обновление | Status | ||

|---|---|---|---|---|---|---|

| Покупка | Продажа | Покупка | Продажа | |||

| УБРиР | 74. 7 7 | 79.7 | 21.03.2023 18:31 | 1 | ||

| Уралсиб | 76.6 | 79.13 | 21.03.2023 18:31 | 1 | ||

| Альфа-Банк | 75 | 81 | 21.03.2023 18:31 | 1 | ||

| Банк «Санкт-Петербург» | 77.5 | 78.55 | 21.03.2023 18:31 | 1 | ||

| Банк ВТБ | 76.05 | 79.55 | 3 | |||

| Банк Интеза | 74.6 | 78.6 | 21.03.2023 18:31 | 1 | ||

Показать курсы валют всех банков в Новосибирске

Подпишитесь на рассылку!

Получайте уведомления о существенных изменениях курсов валют

RPT-Fitch присвоило Банку Левобережный рейтинг «B+», прогноз «Стабильный»

Авторы агентства Reuters

Чтение за 5 мин.

Fitch Ratings присвоило ОАО «Новосибирский социальный коммерческий банк «Левобережный» (Левобережный) долгосрочный рейтинг дефолта эмитента («РДЭ») на уровне «B+» со «Стабильным» прогнозом. Полный список рейтинговых действий приведен в конце этого комментария.

Полный список рейтинговых действий приведен в конце этого комментария.

КЛЮЧЕВЫЕ РЕЙТИНГОВЫЕ ФАКТОРЫ

Долгосрочные РДЭ Левобережного обусловлены его рейтингом устойчивости «b+», что отражает хорошие результаты деятельности банка, адекватное качество активов и устойчивую позицию ликвидности. Рейтинги также отражают умеренную капитализацию банка и узкую клиентскую базу, сосредоточенную в Новосибирской области Сибири. Сестринский банк Левобережного, Примсоцбанк («В+»/прогноз «Стабильный»), в настоящее время имеет нейтральные рейтинги в отношении рейтингов Левобережного, учитывая сопоставимые характеристики двух банков в отдельности.

Левобережный сообщил о доходности среднего капитала в размере 31% в годовом исчислении за 9M13, который был подкреплен хорошо функционирующим в настоящее время розничным портфелем (56% валовых кредитов на конец 9M13) и надежным непроцентным доходом, в основном состоящим из сборов и комиссий за расчетные операции с клиентами. Последний обеспечил 31% выручки банка за 9М13. Левобережный опережает своих ближайших аналогов по рентабельности.

Левобережный опережает своих ближайших аналогов по рентабельности.

Качество активов банка является адекватным, при этом необслуживаемые кредиты (проблемные кредиты, просроченные более чем на 90 дней) составляют 7,1% от валовых кредитов и полностью покрыты резервами под обесценение (LIR) на конец 9М13. Реструктурированные кредиты составили еще 2,3%. Корпоративные кредиты и кредиты МСБ (44% от общего портфеля) являются умеренно концентрированными, при этом 25 крупнейших заемщиков составляют 52% этого портфеля, или 1,6x основного капитала Fitch (FCC). Fitch рассматривает большинство из них как умеренный риск, поскольку риски, как правило, являются краткосрочными и амортизируемыми, а также хорошо покрыты твердым обеспечением.

Портфель МСБ (25% валовых кредитов) является рейтинговым ограничением, поскольку текущая маржа безопасности (рассчитанная как чистая процентная маржа за вычетом распределенных операционных расходов) составляет всего 6,7%, в то время как большинство российских банков сообщают об убытках более 10% по Бухгалтерские книги МСБ за 2008-2009 гг. кризис.

кризис.

Левобережный придерживается достаточно консервативного подхода к розничному кредитованию. Кредиты наемным клиентам составляют около половины общего розничного портфеля, и еще 25% заемщиков имеют положительную предыдущую кредитную историю в банке. По оценке Fitch, маржа безопасности в необеспеченной рознице составляет 14%, в то время как убытки в этом сегменте на сегодняшний день были значительно ниже, составив 8,3% (в годовом исчислении) за 9М13.

Банк преимущественно депозитный, с остатками на счетах клиентов 97% обязательств на конец 1М14, из которых 70% приходится на розничных клиентов. Около 80% депозитов физических лиц попадают под систему страхования вкладов, что способствует стабильности фондирования. Банк поддерживает значительный запас ликвидности, при этом ликвидные активы (состоящие из денежных средств и их эквивалентов, чистых краткосрочных межбанковских размещений и ценных бумаг, имеющих право на репо с Центральным банком) за вычетом мелкооптовых погашений составляют 23% средств клиентов на конец 1М14.

На конец 1М14 показатель достаточности регулятивного капитала (КДК) банка составлял 12,7%. Это позволило банку увеличить свой LIR всего на 4% до максимальных 12% до того, как регулятивный CAR упадет до установленного законом минимума в 10%. Однако капитализация Левобережного подкрепляется его внутренним формированием капитала. Годовая операционная прибыль банка до обесценения составила 7,4% от среднего кредита за 9 лет.М13. Капитал также может поддерживаться способностью банка уменьшать долю заемных средств, при этом среднемесячная выручка от погашения кредита составляет 9% от валовой суммы кредита.

Рейтинг поддержки «5» и уровень рейтинга поддержки «Нет уровня поддержки» отражают мнение Fitch о том, что на поддержку со стороны акционеров банка или российского государства нельзя полагаться, в последнем случае из-за низкой системной значимости Левобережного.

РЕЙТИНГОВАЯ ЧУВСТВИТЕЛЬНОСТЬ

Потенциал повышения рейтингов в настоящее время ограничен. Давление в сторону понижения может быть вызвано заметным ухудшением качества активов, резким падением прибыльности, значительно ужесточением коэффициентов достаточности капитала или ухудшением кредитоспособности Примсоцбанка. Рейтинг поддержки может быть повышен в случае приобретения более сильным акционером.

Рейтинг поддержки может быть повышен в случае приобретения более сильным акционером.

Банк Левобережный — небольшой частный региональный банк, занимающий 129-е место по активам и 140-е место по капиталу в России на конец 2013 года. Банк контролируется Дмитрием Яровым, который также является мажоритарным акционером Примсоцбанка, банка аналогичного размера, работающего преимущественно в Приморском крае.

Банку Левобережный присвоены следующие рейтинги:

Долгосрочные рейтинги дефолта эмитента («РДЭ») в иностранной и национальной валюте: «B+», прогноз «Стабильный»

Краткосрочный РДЭ в иностранной валюте: «B»

Национальный долгосрочный рейтинг: «A-(rus)», прогноз «Стабильный»

Рейтинг жизнеспособности: «b+»

Рейтинг поддержки: «5» Сделать о России

Электронная почта

Печать

Из моего общения с профессионалами, работающими в России, от руководителей корпораций до финансовых аналитиков, выделяется следующее: большинство из них совершают ошибку, рассматривая Россию как единую единицу анализа. Но Россия – это федерация, состоящая из более чем 80 различных регионов. Относиться к ней иначе — все равно, что не знать, что матрешка не пустая!

Но Россия – это федерация, состоящая из более чем 80 различных регионов. Относиться к ней иначе — все равно, что не знать, что матрешка не пустая!

Российские регионы стимулируют как экономический рост страны, так и показатели справедливости. С одной стороны, Сахалинская область по производству продукции на душу населения сравнима с Сингапуром, а Ингушская Республика слабеет, приближаясь к Гондурасу. Уровень бедности в регионах также колеблется от менее 10 процентов в богатых природными ресурсами Татарстане и мегаполисах Москве и Санкт-Петербурге до почти 40 процентов в беднейших регионах Северного Кавказа, Сибири и Дальнего Востока.

Всемирный банк недавно опубликовал доклад «Сокращение пространственных различий в России: повторная сборка советской мозаики в условиях рыночной экономики». Вот восемь выводов, развенчивающих мифы:

Миф 1: Региональные различия России можно сравнить с такими же в Австралии и Канаде

Правда : Региональные различия России проистекают из ее уникальной экономической географии, которую нельзя сравнивать даже с кажущимися аналогичные страны, такие как Австралия и Канада. В то время как последние также имеют большие массивы суши и даже более низкую плотность населения, большая часть их населения живет вблизи границы или моря. Напротив, жители России более рассредоточены внутри страны. При этом население Австралии и Канады сосредоточено в крупных городах: более двух третей проживает в трех крупнейших городских центрах.

В то время как последние также имеют большие массивы суши и даже более низкую плотность населения, большая часть их населения живет вблизи границы или моря. Напротив, жители России более рассредоточены внутри страны. При этом население Австралии и Канады сосредоточено в крупных городах: более двух третей проживает в трех крупнейших городских центрах.

С другой стороны, в Москве, Санкт-Петербурге и Нижнем Новгороде проживает только одна восьмая населения России. Сокращение населения России, старение рабочей силы и необходимость адаптации к череде экономических потрясений привели к тому, что пространственная модель развития противостоит той, что наблюдается в других крупных странах.

Эти несоответствия могут быть объяснены советским наследием плановой экономики, продемонстрированным проблемами, с которыми столкнулись промышленные моногорода советской эпохи, разнообразной физической географией страны — на долю России приходится 11 процентов суши в мире, но только 1,9процентов населения – и суровые климатические условия, ухудшающие транспортные услуги.

Что это значит: Уникальная экономическая география требует уникальных решений.

Миф 2: Москва и Санкт-Петербург «слишком большие»

Правда: Наоборот, эти города недостаточно велики. Москва и Санкт-Петербург — единственные российские города с населением более 1,5 млн человек, в то время как в Японии с ее меньшим населением таких городов пять, а в Бразилии (на 50% больше России по населению) — восемь.

Кроме того, города второго уровня в России тоже недостаточно велики. На города, занимающие 3-е и 10-е места по численности населения, приходится всего 6,6% населения России, что значительно ниже, чем в Бразилии, Японии и Польше, где на города с тем же рейтингом приходится 8–11% населения. Российские города тоже недостаточно плотные. Плотность российских городов-миллионников колеблется всего в пределах 1000–5000 человек на квадратный километр, тогда как в Сан-Франциско и Лионе этот показатель составляет 7100 и 10000 человек соответственно.

Российские города растут скорее за счет субурбанизации, чем за счет уплотнения, и этому способствует плохая политика. Например, в спешке для достижения федеральных целей по строительству жилья вместо того, чтобы преследовать значимое уплотнение, муниципалитеты выдают разрешения на жилищную застройку на новых участках в периферийных районах города.

Что это означает: России необходимо будет сбалансировать свою городскую систему, отказавшись от двух доминирующих городов и городов второго уровня, которые недостаточно велики, чтобы влиять на региональное развитие.

Миф 3: Российские регионы расходятся по доходам и бедности

Правда: Регионы на самом деле пережили конвергенцию. Если в 1998 г. регионы были более неоднородными с точки зрения реальных доходов на душу населения, то к 2008 г. ситуация изменилась на противоположную, и доходы продолжали сближаться. В большинстве регионов также наблюдалось значительное снижение уровня неравенства потребления в период с 2005 по 2015 год.

Обнадеживает тот факт, что бедные регионы росли быстрее, чем богатые. Но такое сближение замедляется: общая мобильность в России снизилась с 3% в год в начале 1990-х годов до 1,2 процента к 2008 году. А из-за недавнего экономического спада федеральные трансферты регионам, которые играли важную роль в содействии конвергенции, резко сократились на целых 22 процента в реальном выражении в период с 2013 по 2016 год.

Что это значит: Необходимо перезапустить двигатели конвергенции интеграции рынков труда и капитала, увеличения населения трудоспособного возраста, особенно в более бедных регионах, и федеральных трансфертов.

Миф 4: Большинство российских бедняков живут в бедных регионах

Правда: На самом деле в самых богатых регионах России проживает большая часть бедняков страны. В то время как процент людей, живущих в бедности, очень высок в более бедных регионах, таких как Республика Тыва и Республика Калмыкия (почти 35 процентов), из-за их небольшой численности населения они составляют лишь 0,6 процента бедных в России.

В абсолютном выражении из-за большой численности населения более богатые регионы являются домом для большего числа бедных, несмотря на низкий уровень бедности; на Москву и Санкт-Петербург вместе приходится почти 10% бедных россиян. Аналогичные закономерности наблюдаются и в других крупных странах, таких как Бразилия и Китай.

Что это значит: Не нужно «балансировать рост» по регионам России. Скорее, импульс должен быть направлен на то, чтобы заставить более богатые регионы «работать» на бедных.

Миф 5: регионы с высоким потенциалом ограничиваются Москвой и Санкт-Петербургом

Правда: Мы выявили три коридора регионов с высоким потенциалом на западе России , а не , ограниченных только Москвой и Санкт-Петербургом, разработав новый индекс экономического потенциала 56 регионов Европы-России:

Источник: Всемирный банк, 2017 г.

- Один коридор регионов со средним и высоким потенциалом расходится от Москвы и включает Ярославскую, Калужскую, Рязанскую и Липецкую области, которые, по-видимому, выигрывают от близости к крупным населенным пунктам и высоких показателей урбанизации.

- Второй коридор тянется от Ростовской области на юге до Татарстана на севере и включает Волгоградскую, Самарскую, Ульяновскую области и Чувашскую Республику. Эти регионы густонаселены, имеют крупные городские центры, высокообразованное население и развитые промышленные базы.

- Третий коридор находится на юге Урала и включает Свердловскую и Челябинскую области, регионы с высокой степенью урбанизации, известные как промышленный центр России.

Мурманск представляет собой удивительный регион с высоким потенциалом благодаря доступу к внешним рынкам, учитывая количество портов и объем транзитных грузов. Потенциал обусловлен также высокообразованным населением и высоким уровнем урбанизации, характерным для малонаселенных северных территорий.

Что это означает: богатство природных ресурсов не обязательно должно быть единственным двигателем регионального развития.

Миф 6: Изолированные регионы изолированы из-за плохой физической (транспортной) связности

Правда: с рынков европейской части России) не обязательно «транспортно-отключены». Посмотрите на Забайкальский край, который относительно хорошо связан со своими региональными торговыми партнерами, включая Китай, несмотря на то, что находится далеко от Москвы и Санкт-Петербурга.

Посмотрите на Забайкальский край, который относительно хорошо связан со своими региональными торговыми партнерами, включая Китай, несмотря на то, что находится далеко от Москвы и Санкт-Петербурга.

Что это значит : Дальнему Востоку необходимо изучить другие аспекты подключения. Учитывая, что возможность подключения «последней мили» является постоянной проблемой, цифровые и современные технологии могут помочь.

Миф 7. Сокращение региональных диспропорций является задачей

либо федерального, либо регионального правительства

Правда: регионах, а также делегировать больше. Ему также необходимо обеспечить, чтобы его регулирующие меры соответствовали региональному контексту, чтобы смягчить неблагоприятные воздействия; дополнительные расходы на разделку мяса, вытекающие из санитарных правил 2014 года, поставили тысячи мелких фермеров во многих регионах под угрозу банкротства.

Федеральные программы также могут иметь сложные бюрократические протоколы; Спустя три года после создания Портовая зона свободной торговли в Ульяновской области по-прежнему в основном пустует. Однако индустриальный парк «Заволжье», управляемый регионом, привлек шесть крупных иностранных инвесторов. Различия между двумя зонами можно проследить в характере федерального законодательства.

Однако индустриальный парк «Заволжье», управляемый регионом, привлек шесть крупных иностранных инвесторов. Различия между двумя зонами можно проследить в характере федерального законодательства.

В свою очередь регионам необходимо повышать самоокупаемость. Они могли бы поднять ставку налога на прибыль корпораций до максимальных 17 процентов и ускорить переход от балансовой стоимости к рыночной стоимости в качестве основы для начисления налога на корпоративную собственность. Пятьдесят российских регионов предлагают инвесторам налоговые льготы в той или иной форме, что может спровоцировать гонку уступок. Таким образом, они могут воздерживаться от предоставления таких исключений.

Что это значит: это очевидно!

Миф 8. Сторонние субъекты не так уж важны

Правда: Кредитно-рейтинговые агентства и международные организации уже обеспечивают независимый мониторинг, оценку и сравнительный анализ деятельности регионов. Но их охват и понимание регионов ограничены; В 2017 году рейтинговое агентство Fitch охватывало всего 45 регионов, а Standard & Poor’s — всего девять.

В этом плане Агентство стратегических инициатив (АСИ) может играть более глубокую роль, поскольку рейтинги помогают выявить и улучшить инвестиционный климат региона. По данным ASI, повышение инвестиционного рейтинга региона на 1,3 балла связано с увеличением частных инвестиций на душу населения на 1 процент.

Что это означает: регионы также должны подчиняться рыночной дисциплине, а сторонние субъекты могут расширять свой охват и анализ регионов. Их добавленная стоимость будет увеличена, если будут дополнительные реформы, инициированные федеральными и региональными правительствами.

Я надеюсь, что эта статья вызовет у читателей желание глубже погрузиться в нашу работу. То, что я родом из Индии — тоже большой и разнообразной страны — и теперь имею честь работать в России и ее очаровательных регионах, заставляет меня понять одну вещь: обычно мы попадаем в ловушку, не видя леса за деревьями. Но рассматривая Россию как единую единицу анализа, мы обнаруживаем ее противоположность: невозможность видеть деревья вместо леса.