Содержание

Курсы валют в банках Тобольска на сегодня, выгодные курсы обмена валют в Тобольске

Внимание!

Оперативно получать информацию о курсовых колебаниях можно в telegram-канале

- Главная

- Курсы валют

- Курсы валют в Тобольске

на

Сообщить об

изменении

курсов

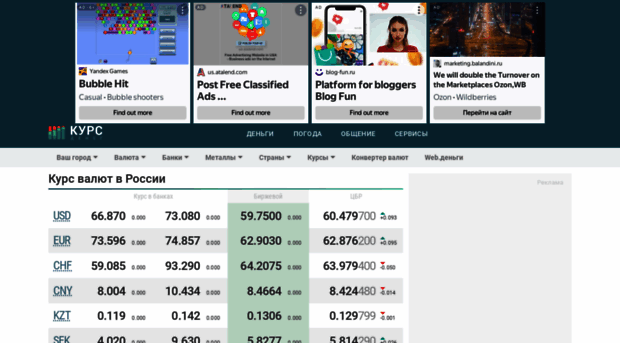

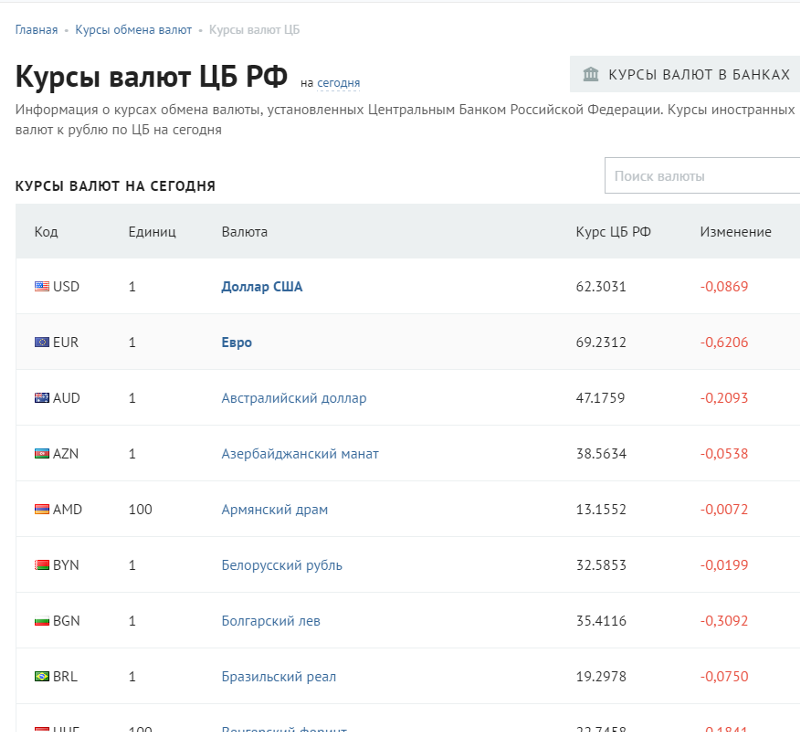

| Валюта | Покупка | Продажа | Курс ЦБ 22.09.2022 |

|---|---|---|---|

| Доллар | 60.00 | 64.85 | 60.8685 |

| Евро | 59.60 | 64.35 | 60.2110 |

| Юань | 8.35 | 8.86 | 8.6024 |

| Фунт | 61.00 | 74.40 | 69.4814 |

| Йена100 | 29.95 | 48.10 | 42.3580 |

| Франк | 55. 65 65 | 67.65 | 63.0958 |

- ЦБ РФ

- Москва

- Санкт-Петербург

- Екатеринбург

- Казань

- Нижний Новгород

- Тобольск

Выбрать город ▼

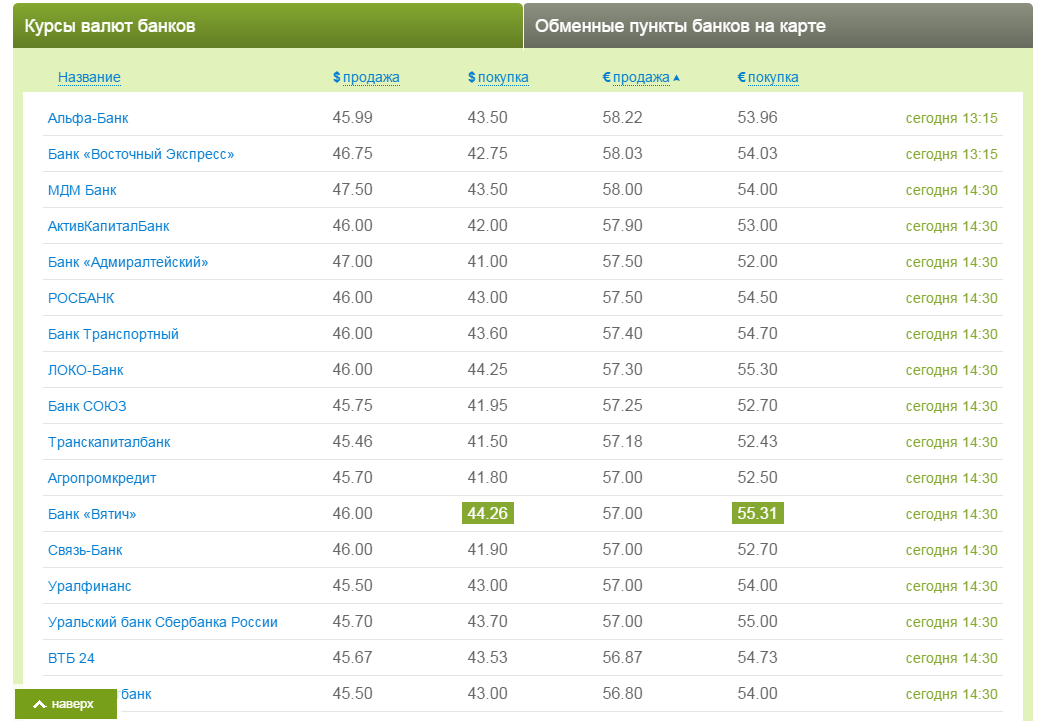

Курсы валют в банках Тобольска на сегодня

| Банк | USD | EUR | Обновление | ||

|---|---|---|---|---|---|

| Покупка | Продажа | Покупка | Продажа | ||

СберБанк | 59.69 | 67.27 | 56.76 | 66.52 | |

| Отделения СберБанка | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Тобольск, 5Г | 59.69 | 67.27 | 56. 76 76 | 66.52 | |

| Тобольск, 24 | 59.69 | 67.27 | 56.76 | 66.52 | |

| Тобольск, 30 | 59.69 | 67.27 | 56.76 | 66.52 | |

| Тобольск, Октябрьская улица, 50 | 59.69 | 67.27 | 56.76 | 66.52 | |

| Тобольск, Нагорная улица, 3 | 59.69 | 67.27 | 56.76 | 66.52 | |

| Тобольск, улица Семёна Ремезова, 124 | 59.69 | 67.27 | 56.76 | 66.52 | |

Банк ВТБ | 56.5 | 64.85 | 52.9 | 64.35 | |

| Отделения ВТБ банка | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Тобольск, 4-й микрорайон, 4-й микрорайон, 19Б | 56.5 | 64.85 | 52.9 | 64.35 | |

Газпромбанк | 60 | 69.5 | 59.5 | 69 | |

| Отделения Газпромбанка | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Тобольск, 29А | 60 | 69.5 | 59.5 | 69 | |

Росбанк | 54.99 | 65.87 | 54.56 | 65.37 | |

| Отделения Росбанка | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Тобольск, 41/1 | 54. 99 99 | 65.87 | 54.56 | 65.37 | |

Тинькофф Банк | 55.2 | 67.95 | 54.75 | 67.4 | |

Почта Банк | 64.52 | 0 | 63.82 | 0 | |

| Отделения Почта Банка | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Тобольск, Октябрьская улица, 33 | 64.52 | 0 | 63.82 | 0 | |

| Тобольск, 8Б | 64.52 | 0 | 63.82 | 0 | |

| Тобольск, 42/1 | 64.52 | 0 | 63.82 | 0 | |

Пойдем! | 60 | 68.5 | 59.6 | 68.5 | |

| Отделения Пойдем! | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Тобольск, улица Семёна Ремезова, 3 | 60 | 68.5 | 59.6 | 68.5 | |

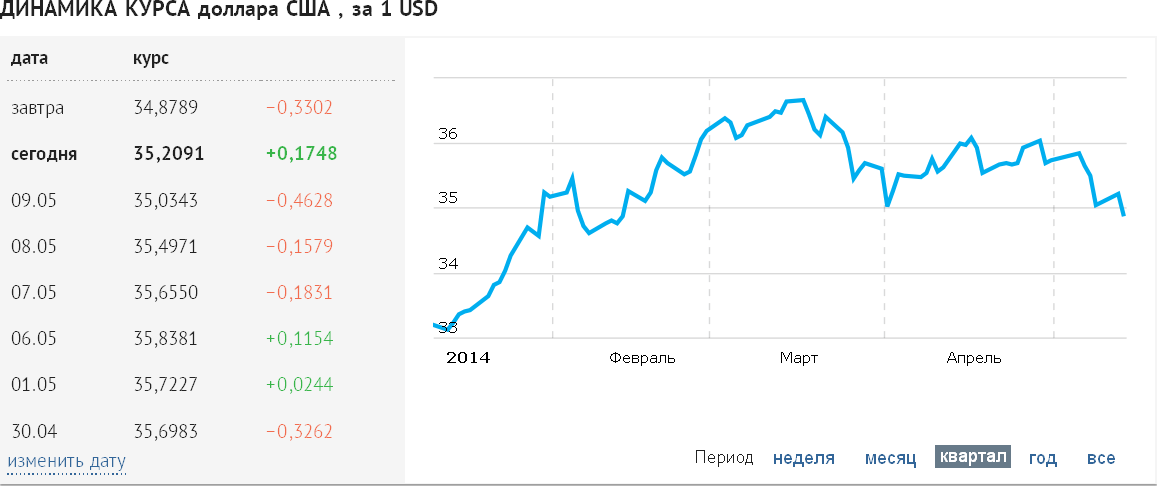

График колебания курса доллара

Курсы обмена валют в банках Тобольска на сегодня

Курсы валют в банках Тобольска – информация, которая является важной для многих. Вы можете узнать курс наличной валюты в любом обменнике города. Выгодные и лучшие предложения покупки и продажи подсвечены.

Для удобства предлагаем курсы валют в Тобольска, представленные в таблице и на графике. Благодаря этому:

- узнаете актуальные значения на сегодня;

- изучите предполагаемые изменения на завтра;

- отследите динамику за последнее время.

Здесь вы сможете изучить значения доллара, евро и других иностранных валют.

Курсы валют в Тобольске на сегодня, лучший обмен в 5 банков Тобольска наличной валюты

Курсы валют в Тобольске на сегодня, лучший обмен в 5 банков Тобольска наличной валюты

Главная

Курсы валют

Тобольск

Подбор лучшего на сегодня курса обмена валюты — доллара и евро в банках Тобольска. Для расчета итоговой суммы обменной операции

воспользуйтесь конвертером валюты. В таблице по умолчанию банки ранжированы по значению курса обмена — от самых лучших до наименее выгодных.

Данные актуальны для головных офисов кредитных учреждений. Информацию о наличии требуемой суммы валюты и точный курс в выбранном

отделении уточняйте перед своим визитом по телефонам службы поддержки банка.

Информация обновлена 22 сентября 2022, 03:37.

Обмен валюты по лучшему курсу в Тобольске

Подбор лучшего курса доллара и евро в Тобольске на сегодня по данным для головных офисов банков.

Рассчитать сумму обменной операции можно предварительно онлайн: внесите

в конвертер валюты

сумму для обмена в рублях/валюте и приобретаемую валюту или рубли. В таблице предложения

банков размещены от наиболее до наименее выгодных, информация о лучшем курсе обмена в

подразделениях банков указана на карте города, с учетом режима работы в выходные дни –

в субботу или в воскресенье.

Курсы валют по городам

-

Тюмень -

Ишим -

Тобольск -

Ялуторовск -

Заводоуковск

-

Нижняя Тавда -

Абатское -

Голышманово -

Ярково -

Выбор города

Реклама

Продолжая работу с сайтом, вы даете согласие на использование файлов Cookies.

Подробнее

| Валюта | Покупка | Продажа | Название и адрес | Режим работы |

|---|---|---|---|---|

USD EURO Китайский юань (за 10 ед.) | 58.95 59.05 82.50 | 75.65 75.05 92.50 | Касса Тюменского регионального филиала 625000, г. Тюмень, ул. Первомайская , д 21 понедельник-пятница с 09-00 до 19-30 без перерыва, суббота с 09-00 до 15-00 без перерыва, выходной воскресенье | |

USD EURO | 58.95 59.05 | 75.65 75.05 | Дополнительный офис № 3349/71/01 в г. Ялуторовске 627030 Тюменская обл. понедельник-пятница с 08-00 до 18-30 перерыв с 12-00 до 13-00, суббота с 09-00 до 15-00 без перерыва, выходной воскресенье | |

USD EURO | 58.95 59.05 | 75.65 75.05 | Дополнительный офис № 3349/71/03 в г.Заводоуковск 627140 Тюменская область, г.Заводоуковск, ул.Первомайская, д. 2 понедельник-пятница с 09-30 до 17-30 перерыв с 13-00 до 14-00, выходные суббота-воскресенье | |

USD EURO | 58.95 59.05 | 0.0000 0.0000 | Дополнительный офис № 3349/71/04 в с. Исетское 627380 Тюменская область, Исетский район, с. понедельник-пятница с 08-30 до 15-30 перерыв с 12-00 до 13-00, выходные суббота-воскресенье | |

USD EURO | 58.95 59.05 | 75.65 75.05 | Дополнительный офис № 3349/71/05 в г. Ишим 627750 Тюменская область, г. Ишим, ул.Рокоссовского, д. 46 понедельник – пятница с 09-00 до 17-00 перерыв с 12.00-13.00, выходные суббота-воскресенье | |

USD EURO | 58.95 59.05 | 75.65 75.05 | Дополнительный офис № 3349/71/06 в c. Викулово 627570 Тюменская обл., Викуловский район, с. Викулово, ул. понедельник-пятница с 09-00 до 16-00 перерыв с 12-00 до 13-00, выходные суббота-воскресенье | |

USD EURO | 58.95 59.05 | 0.0000 0.0000 | Дополнительный офис № 3349/71/07 в с. Нижняя Тавда 626020 Тюменская обл., Нижнетавдинский район, с. Нижняя Тавда ул. Ульянова, д.7 понедельник-пятница с 09-00 до 16-00 перерыв с 12-00 до 13-00, выходные суббота-воскресенье | |

USD EURO | 58.95 59.05 | 0.0000 0.0000 | Дополнительный офис № 3349/71/08 в c. Ярково 626050 Тюменская обл., Ярковский район, с. понедельник – пятница с 08-40 до 16-00 перерыв с 12-00 до 13-00, выходные суббота-воскресенье | |

USD EURO | 58.95 59.05 | 75.65 75.05 | Дополнительный офис № 3349/71/09 в с.Абатское 627540, Тюменская область, Абатский район, с.Абатское, ул.Пушкина, д. 2 понедельник – четверг с 09-30 до 16-45 перерыв с 13-00 до 14-00, пятница с 9-30 до 16-30, перерыв с 13.00-14.00, выходные суббота-воскресенье | |

USD EURO | 58.95 59.05 | 0.0000 0.0000 | Дополнительный офис № 3349/71/12 в c.Упорово 627180, Тюменская область, Упоровский район, с. понедельник – пятница с 08-10 до 15-50 перерыв с 12-00 до 13-00, выходные суббота-воскресенье | |

USD EURO | 58.95 59.05 | 75.65 75.05 | Дополнительный офис № 3349/71/15 в г. Ханты-Мансийске 628011, Тюменская обл., Ханты-Мансийский автономный округ — Югра, г. Ханты-Мансийск, ул.Энгельса , д.27 понедельник-пятница с 9-30 до 16-30 перерыв с 12-00 до 13-00, выходные суббота-воскресенье | |

USD EURO | 58.95 59.05 | 75.65 75.05 | Дополнительный офис № 3349/71/16 в г. Тюмень, ул. Пермякова, д.84/3 625016, г. понедельник-пятница с 09-00 до 19-30 перерыв с 12-00 до 13-00, суббота с 09-00 до 18-00 перерыв с 12-00 до 13-00, выходной воскресенье | |

USD EURO | 58.95 59.05 | 75.65 75.05 | Дополнительный офис № 3349/71/17 в г. Сургут 628406, Ханты-Мансийский автономный округ – Югра, г. Сургут, ул. Университетская, д. 9 понедельник-пятница с 09-00 до 19-30 без перерыва, суббота с 09-00 до 15-00 без перерыва, выходной воскресенье | |

USD EURO | 58.95 59.05 | 75.65 75.05 | Дополнительный офис № 3349/71/18 в г. 625022, г.Тюмень, ул.Газовиков, Д.55/2 понедельник-пятница с 9-00 до 19-30 без перерыва, суббота с 9-00 до 15-00 без перерыва, выходной воскресенье | |

USD EURO | 58.95 59.05 | 75.65 75.05 | Дополнительный офис № 3349/71/19 в г. Новый Уренгой 629307, Ямало-Ненецкий автономный округ, г. Новый Уренгой, пр-кт Губкина, д. 19, пом. 4Н понедельник-пятница с 9-00 до 20-00 без перерыва, суббота с 9-00 до 17-00 без перерыва, выходной воскресенье | |

USD EURO | 58.95 59.05 | 75.65 75.05 | Дополнительный офис № 3349/71/20 в г. 626157, Тюменская область, г. Тобольск, 7 микрорайон, д. 37 понедельник-пятница с 9-00 до 18-00 перерыв с 12-00 до 13-00, выходные суббота-воскресенье |

, г. Ялуторовск, ул. Ленина, д.62/1

, г. Ялуторовск, ул. Ленина, д.62/1 Исетское, ул. Свердлова, д.4

Исетское, ул. Свердлова, д.4 К.Маркса, д.42

К.Маркса, д.42 Ярково, ул. Ленина, д.107

Ярково, ул. Ленина, д.107 Упорово, ул.Крупской, д. 1

Упорово, ул.Крупской, д. 1 Тюмень, ул.Пермякова, Д.84/3

Тюмень, ул.Пермякова, Д.84/3 Тюмень, ул.Газовиков, Д.55/2

Тюмень, ул.Газовиков, Д.55/2 Тобольск

ТобольскНовости

Телеканал Россия 24

ИНТЕРВЬЮ,

29.12.2010, 21:37

Ведущая: Эвелина Закамская

, ВЕДУЩАЯ: 9001 9001.

Владимир ДМИТРИЕВ, Председатель Внешэкономбанка: Добрый вечер.

ВЕДУЩИЙ: Рад вас видеть, спасибо, что нашли для нас время. Говорят, что российская экономика вышла из кризиса. Так ли это на самом деле и как это повлияло на деятельность Внешэкономбанка?

Владимир ДМИТРИЕВ: Не все кризисные явления преодолены, еще много проблем остается. Но что касается Внешэкономбанка, то мы уверенно переходим от принятия антикризисных мер к своей основной деятельности в качестве Банка развития. У нас новые проекты, новые заемщики и новые амбициозные планы. По правде говоря, мы фактически не прекратили работу как Банк Развития даже во время кризиса, но, несомненно, первостепенное внимание уделялось привлечению Банка к проведению антикризисных мероприятий.

У нас новые проекты, новые заемщики и новые амбициозные планы. По правде говоря, мы фактически не прекратили работу как Банк Развития даже во время кризиса, но, несомненно, первостепенное внимание уделялось привлечению Банка к проведению антикризисных мероприятий.

ВЕДУЩИЙ: Итак, вы перестали быть красной ручкой и начали работать в обычном режиме?

Владимир ДМИТРИЕВ: Во многом мы продолжаем принимать антикризисные меры. Нельзя забывать и о субординированных кредитах, которые мы выдавали сроком на 10 лет. Мы должны иметь в виду, что мы реорганизуем два крупных коммерческих банка; мы стали «счастливыми» владельцами ряда непрофильных активов: «Амурметалла» и концерна «Тракторные заводы». Для этого у нас есть компания «ВЭБ Капитал», которая помогает нам управлять этими разноплановыми хозяйствующими субъектами, выполняя не всегда типичные для банка функции.

ВЕДУЩИЙ: Минэкономразвития России предложило разработать программу приватизации непрофильных активов, согласовали ли вы эту программу с Министерством и что вы думаете на этот счет?

Владимир ДМИТРИЕВ: Мы согласовали эту программу еще в прошлом году, когда принимались решения о реорганизации банка «Глобэкс» и Связь-банка и работе с их активами. В настоящее время эти банки находятся в надежных руках, но все это требовало напряженных усилий и значительных финансовых ресурсов. Для погашения проблемной задолженности банка «Глобэкс» мы получили депозит в размере 87 миллиардов рублей от ЦБ, и мы должны вернуть этот депозит. Понятно, что на данный момент мы не можем продавать наши непрофильные активы, под которыми я подразумеваю и коммерческие банки, потому что рынок недооценен. Мы обсуждали этот вопрос на наших заседаниях Наблюдательного совета банка и в наших беседах с его членами, в том числе с Министром экономического развития, и пришли к выводу, что эти активы могут быть проданы через несколько лет, когда Глобэкс Банк будет хорошо капитализирован. И мы можем рассчитывать на применение докризисных нормативов или хотя бы близких к ним, когда капитал банка умножается в несколько раз. Мы также включаем в эти непрофильные активы имущество, незавершенное строительство и объекты, которые мы получили от банка «Глобэкс». Среди них бывший часовой завод «Слава».

В настоящее время эти банки находятся в надежных руках, но все это требовало напряженных усилий и значительных финансовых ресурсов. Для погашения проблемной задолженности банка «Глобэкс» мы получили депозит в размере 87 миллиардов рублей от ЦБ, и мы должны вернуть этот депозит. Понятно, что на данный момент мы не можем продавать наши непрофильные активы, под которыми я подразумеваю и коммерческие банки, потому что рынок недооценен. Мы обсуждали этот вопрос на наших заседаниях Наблюдательного совета банка и в наших беседах с его членами, в том числе с Министром экономического развития, и пришли к выводу, что эти активы могут быть проданы через несколько лет, когда Глобэкс Банк будет хорошо капитализирован. И мы можем рассчитывать на применение докризисных нормативов или хотя бы близких к ним, когда капитал банка умножается в несколько раз. Мы также включаем в эти непрофильные активы имущество, незавершенное строительство и объекты, которые мы получили от банка «Глобэкс». Среди них бывший часовой завод «Слава». Есть ряд действующих строительных объектов, но мы должны их завершить, прежде чем говорить о продаже.

Есть ряд действующих строительных объектов, но мы должны их завершить, прежде чем говорить о продаже.

ВЕДУЩИЙ: Из проектов развития, поддерживаемых Внешэкономбанком, следует выделить проекты модернизации. Какие проекты вы бы назвали действительно современными?

Владимир ДМИТРИЕВ: Сейчас у нас около 15% кредитного портфеля приходится на инновационные проекты, но что касается проектов модернизации, то процент намного выше. Мы активно ищем инновационные и модернизационные проекты. Одно из направлений нашей деятельности связано с поддержкой российского судостроения; здесь у нас есть принципиально новые проекты, не имеющие аналогов в нашей стране и мире в судостроительной отрасли. Мы профинансировали «Совкомфлот» на строительство двух мощных ледоколов дедвейтом 70 тысяч тонн каждый. Эти большегрузные нефтеналивные суда перевозили нефть по Северному морскому пути в страны Юго-Восточной Азии. Что касается модернизации и инноваций, то нашим Правлением и Наблюдательным советом принято решение о финансировании компании, которая будет отвечать за реализацию проекта по созданию суперкомпьютеров и их программного обеспечения. Это компания Т-Платформы. Он активно осваивает европейские рынки, и ведущие компании в области компьютеров и суперкомпьютеров заинтересованы в том, чтобы войти в капитал этой компании. Мы гордимся тем, что в этом году запустили два важных проекта. Проекты направлены на модернизацию нашего нефтеперерабатывающего комплекса и реализуются ООО «Тобольск-Полимер». Это была очень крупная сделка, очень сложная с точки зрения финансирования ее финансовой модели, в которой участвовали крупнейшие европейские банки, а также банки. с других континентов и ведущих страховых агентств. Наша доля участия составляет около полутора миллиардов долларов.

Это компания Т-Платформы. Он активно осваивает европейские рынки, и ведущие компании в области компьютеров и суперкомпьютеров заинтересованы в том, чтобы войти в капитал этой компании. Мы гордимся тем, что в этом году запустили два важных проекта. Проекты направлены на модернизацию нашего нефтеперерабатывающего комплекса и реализуются ООО «Тобольск-Полимер». Это была очень крупная сделка, очень сложная с точки зрения финансирования ее финансовой модели, в которой участвовали крупнейшие европейские банки, а также банки. с других континентов и ведущих страховых агентств. Наша доля участия составляет около полутора миллиардов долларов.

ВЕДУЩИЙ: Владимир Александрович, это вопрос, который чаще всего задают эксперты, обсуждая будущее российской экономики: где взять деньги на инновации? Каковы возможности Внешэкономбанка в этом плане и какие новые инструменты финансирования новых проектов обсуждаются?

Владимир ДМИТРИЕВ: Здесь мы не можем придумать что-то новое, мы должны собирать деньги на рынке. В этом году мы совершили несколько сделок, некоторые из которых стали действительно прорывными. Никто из российских заемщиков, а тем более после кризиса, не брал деньги в долг на такой длительный срок и не заставлял столько инвесторов из разных стран покупать облигации Внешэкономбанка или участвовать в связанных сделках, где нас поддерживают иностранные государственные страховые агентства. и банки, которые занимаются поддержкой национального промышленного экспорта. По нашим оценкам, только в этом году мы собрали около 9млрд долларов, включая три транша еврооблигаций. Последний транш представляет собой выпуск пятнадцатилетних облигаций. Никто никогда не собирал такую большую сумму средств на такие длительные периоды времени. И это не самое главное. Самое главное, что в этом году мы привлекли финансовые ресурсы, а это значит, что иностранные инвесторы стали относиться к России как к платежеспособной и кредитоспособной, считают, что в России есть надежные заемщики и доверяют не только государственным банкам, но и банкам с частными акционерный капитал.

В этом году мы совершили несколько сделок, некоторые из которых стали действительно прорывными. Никто из российских заемщиков, а тем более после кризиса, не брал деньги в долг на такой длительный срок и не заставлял столько инвесторов из разных стран покупать облигации Внешэкономбанка или участвовать в связанных сделках, где нас поддерживают иностранные государственные страховые агентства. и банки, которые занимаются поддержкой национального промышленного экспорта. По нашим оценкам, только в этом году мы собрали около 9млрд долларов, включая три транша еврооблигаций. Последний транш представляет собой выпуск пятнадцатилетних облигаций. Никто никогда не собирал такую большую сумму средств на такие длительные периоды времени. И это не самое главное. Самое главное, что в этом году мы привлекли финансовые ресурсы, а это значит, что иностранные инвесторы стали относиться к России как к платежеспособной и кредитоспособной, считают, что в России есть надежные заемщики и доверяют не только государственным банкам, но и банкам с частными акционерный капитал. Конечно, для инвесторов важно, чтобы государство поддерживало такого рода размещения.

Конечно, для инвесторов важно, чтобы государство поддерживало такого рода размещения.

ВЕДУЩИЙ: А как насчет предложения вкладывать средства пенсионных накоплений в инновационные проекты?

Владимир ДМИТРИЕВ: Это особый интерес, но Внешэкономбанк в качестве управляющей компании придерживается консервативного подхода к управлению накопительными пенсионными фондами. Мы должны иметь четкое представление о том, какие существуют риски, потому что инновационный бизнес очень рискован. Недавно я участвовал в международных и российских форумах и дискуссиях по вопросам поддержки инновационного бизнеса. В настоящее время все считают, что инновации рискованны. А из десяти проектов только два-три могут оказаться успешными, но именно их успех оправдывает вложения в инновационный бизнес. Поэтому теоретически это возможно, особенно когда проекты находятся не на стадии стартапа, а на более продвинутой стадии, и когда становится очевидным, что эти проекты могут быть коммерциализированы, можно подумать об использовании средств пенсионных накоплений. Но мы должны иметь в виду, что в соответствии с нашей расширенной декларацией мы можем приобретать долговые обязательства, обеспеченные государственными гарантиями. И, на мой взгляд, этот механизм должен использоваться для рассмотрения вопроса об использовании средств пенсионных накоплений для финансирования инновационного бизнеса.

Но мы должны иметь в виду, что в соответствии с нашей расширенной декларацией мы можем приобретать долговые обязательства, обеспеченные государственными гарантиями. И, на мой взгляд, этот механизм должен использоваться для рассмотрения вопроса об использовании средств пенсионных накоплений для финансирования инновационного бизнеса.

ВЕДУЩИЙ: Каковы результаты консервативного управления пенсионными накоплениями в этом году?

Владимир ДМИТРИЕВ: По сложившейся практике мы обязаны обнародовать информацию о нашей работе. К сожалению, но это вне нашего контроля, общая доходность инвестиций пенсионных фондов, скорее всего, немного ниже уровня инфляции из-за значительного роста цен в третьем и четвертом кварталах. Но это связано с тем, что фактически мы начали формировать наш инвестиционный портфель в соответствии с расширенной декларацией. Много средств было вложено, по понятным причинам, в государственные облигации, и они не принесли ожидаемой нами прибыли. Но отказываться от этих облигаций, не имея альтернативы, не стоило. Тем не менее, мы надеемся, что гарантированные государством облигации Роснанотеха, Объединенной авиастроительной корпорации и ряда других надежных заемщиков помогут нам сбалансировать доходность инвестиций и добиться приемлемых результатов.

Но отказываться от этих облигаций, не имея альтернативы, не стоило. Тем не менее, мы надеемся, что гарантированные государством облигации Роснанотеха, Объединенной авиастроительной корпорации и ряда других надежных заемщиков помогут нам сбалансировать доходность инвестиций и добиться приемлемых результатов.

ВЕДУЩИЙ: Модернизация экономики, в том числе в рискованном секторе высоких технологий, невозможна без развития малых и средних предприятий (МСП). Вы не боитесь рисковать здесь? А какие проекты малого и среднего бизнеса вы сегодня финансируете?

Владимир ДМИТРИЕВ: К счастью, малый и средний бизнес демонстрирует положительную динамику. Только в этом году банковская система предоставила средства малому и среднему бизнесу на сумму, превышающую прошлогоднюю сумму на 1 трлн рублей.

ВЕДУЩИЙ: И это предложение превышает спрос?

Владимир ДМИТРИЕВ: Спрос огромный, как и спрос на кредиты. Тем не менее, мы прекрасно понимаем, что нам необходимо предпринимать целенаправленные системные усилия по поддержке малого и среднего предпринимательства. В связи с этим существует программа поддержки малого и среднего бизнеса. Мы реализуем эту программу через Русский банк развития. Кредит в размере 30 миллиардов рублей предоставлен Российскому банку развития для поддержки малого и среднего бизнеса. Кредиты МСП также рефинансируются через Центральный банк. Существуют также программы софинансирования МСП, в рамках которых региональные банки участвуют в поддержке МСП. До конца года программа поддержки малого и среднего бизнеса должна составить сто миллиардов рублей. С нашими дочерними банками, а именно банком «Глобэкс» и Связь-банком, мы ожидаем, что общая сумма составит 125 миллиардов рублей. По нашим оценкам, до 2015 года эта сумма может составить до 250 миллиардов рублей. Существуют различные программы, но следует подчеркнуть, что мы выдаем долгосрочные кредиты малому и среднему бизнесу. Самое главное, что около 60 процентов связано с реальной экономикой. Я говорил о финансировании, не так ли? Финансовые ресурсы для поддержки малого и среднего бизнеса выделяют не только наши банки, но и банки, участвующие в программе.

В связи с этим существует программа поддержки малого и среднего бизнеса. Мы реализуем эту программу через Русский банк развития. Кредит в размере 30 миллиардов рублей предоставлен Российскому банку развития для поддержки малого и среднего бизнеса. Кредиты МСП также рефинансируются через Центральный банк. Существуют также программы софинансирования МСП, в рамках которых региональные банки участвуют в поддержке МСП. До конца года программа поддержки малого и среднего бизнеса должна составить сто миллиардов рублей. С нашими дочерними банками, а именно банком «Глобэкс» и Связь-банком, мы ожидаем, что общая сумма составит 125 миллиардов рублей. По нашим оценкам, до 2015 года эта сумма может составить до 250 миллиардов рублей. Существуют различные программы, но следует подчеркнуть, что мы выдаем долгосрочные кредиты малому и среднему бизнесу. Самое главное, что около 60 процентов связано с реальной экономикой. Я говорил о финансировании, не так ли? Финансовые ресурсы для поддержки малого и среднего бизнеса выделяют не только наши банки, но и банки, участвующие в программе. В этом случае мы снижаем процентные ставки и увеличиваем сроки кредита. Мы запустили программы, направленные на финансирование инноваций и модернизации, где процентные ставки намного ниже. В целом нам удалось снизить процентные ставки примерно до 12 процентов, и это в значительной степени способствует развитию малого и среднего бизнеса на фоне 25-30-процентных процентных ставок в кризисные годы.

В этом случае мы снижаем процентные ставки и увеличиваем сроки кредита. Мы запустили программы, направленные на финансирование инноваций и модернизации, где процентные ставки намного ниже. В целом нам удалось снизить процентные ставки примерно до 12 процентов, и это в значительной степени способствует развитию малого и среднего бизнеса на фоне 25-30-процентных процентных ставок в кризисные годы.

ВЕДУЩИЙ: Не могу не задать Вам вопрос о поддержке Внешэкономбанком ипотечного рынка. Как будет развиваться этот рынок в будущем? И насколько велик сейчас этот рынок?

Владимир ДМИТРИЕВ: Известно, что Внешэкономбанк выделяет 250 миллиардов рублей на реализацию программы поддержки ипотечного рынка. Здесь мы используем собственные средства Банка, полученные от наших сделок на фондовом рынке. Часть этих доходов была направлена на реализацию олимпийских проектов, а другая в размере 50 млрд рублей на поддержку ипотечного кредитования. В этой программе также участвует Фонд национального благосостояния. Агентство по ипотечному жилищному кредитованию выделило 40 млрд рублей. Также мы используем накопительную часть накопительных пенсионных фондов для финансирования программы поддержки ипотечного кредитования. Итак, мы задействовали все инструменты, и я рад сообщить, что коммерческие банки уже выдали кредитов на девять миллиардов рублей. У нас есть заявки на все 150 миллиардов рублей, предназначенных на эти цели. Я уже упоминал о 40 миллиардах рублей, выделенных на поддержку Агентства по ипотечному жилищному кредитованию. 50 млрд рублей из собственных средств банка будут направлены на выкуп трехпроцентных облигаций. Чтобы эти деньги уже сейчас заработали, наш Наблюдательный совет принял решение направить их на рефинансирование кредитов, выдаваемых коммерческими банками своим заемщикам на строительство жилья эконом-класса. Проблема в том, что пул кредитов, на базе которого будут выпускаться облигации, формируется только сейчас. Таким образом, мы ожидаем, что программа будет полностью запущена в следующем году, и здесь я имею в виду выкуп облигаций.

Агентство по ипотечному жилищному кредитованию выделило 40 млрд рублей. Также мы используем накопительную часть накопительных пенсионных фондов для финансирования программы поддержки ипотечного кредитования. Итак, мы задействовали все инструменты, и я рад сообщить, что коммерческие банки уже выдали кредитов на девять миллиардов рублей. У нас есть заявки на все 150 миллиардов рублей, предназначенных на эти цели. Я уже упоминал о 40 миллиардах рублей, выделенных на поддержку Агентства по ипотечному жилищному кредитованию. 50 млрд рублей из собственных средств банка будут направлены на выкуп трехпроцентных облигаций. Чтобы эти деньги уже сейчас заработали, наш Наблюдательный совет принял решение направить их на рефинансирование кредитов, выдаваемых коммерческими банками своим заемщикам на строительство жилья эконом-класса. Проблема в том, что пул кредитов, на базе которого будут выпускаться облигации, формируется только сейчас. Таким образом, мы ожидаем, что программа будет полностью запущена в следующем году, и здесь я имею в виду выкуп облигаций. Но еще раз хочу подчеркнуть, что к нам поступили заявки от коммерческих банков на сумму 150 миллиардов рублей, и программа разворачивается.

Но еще раз хочу подчеркнуть, что к нам поступили заявки от коммерческих банков на сумму 150 миллиардов рублей, и программа разворачивается.

ВЕДУЩИЙ: И олимпийские стройки. Строительные проекты в Сочи. Кроме того, чемпионат мира по футболу 2018 года в России. И здесь они должны рассчитывать на поддержку ВЭБ?

Владимир ДМИТРИЕВ: Олимпиада в Сочи стала для нас серьезным испытанием. Но к своему удовольствию хочу отметить вклад моих сотрудников и тесное взаимодействие с «Олимпстроем» и нашими инвесторами, в результате чего нам удалось многое сделать. Уже сейчас сумма одобренных нашими органами корпоративного управления кредитов Внешэкономбанка реально приблизилась к 70 миллиардам рублей. И еще несколько новых проектов на подходе. Эти олимпийские объекты многому нас научили; мы узнали много полезного и получили ценный опыт работы с инвесторами. И, несомненно, этот опыт является для нас лучшим условием для участия в финансировании проектов ЧМ-2018 по футболу.

ВЕДУЩИЙ: Как видите, Владимир Александрович, Внешэкономбанк есть всегда и везде: инновации, малый и средний бизнес, олимпийские стройки, ипотечное кредитование. Ваш Банк называли Банком Спасения во время кризиса. Знаете самый часто задаваемый вопрос о Внешэкономбанке? Вопрос: когда у Внешэкономбанка закончатся деньги?

Владимир ДМИТРИЕВ: Фактически капитал ВЭБа формируется только за счет бюджетных отчислений, в отличие от коммерческих банков, которые имеют возможность выходить на рынок и проводить IPO. Мы относимся к другой категории, как и наши партнеры из других стран. Например, Немецкий банк развития ежегодно привлекает около 60 млрд евро для финансирования своих проектов. В этом году мы собрали гораздо меньшее количество 9миллиардов долларов на рынке. А рынок – это прежде всего доверие. Здесь я имею в виду доверие к банку, доверие к России, инвестиционную привлекательность нашей страны. Если общая ситуация останется благоприятной, рынок будет огромным. В настоящее время мы серьезно работаем над региональными проектами, создаем фонд прямых инвестиций для Дальнего Востока и Байкальского региона. Наш фонд инфраструктурных инвестиций начал работать совместно с компанией Macquarie Renaissance. Как только мы завершили сделку по покупке транспортной компании, «ВТБ Капитал» и еще одна инвестиционная компания последовали нашему примеру. В настоящее время мы серьезно рассматриваем вопрос о привлечении крупных иностранных инвесторов как в суверенные фонды, так и в компании прямых частных инвестиций для участия в масштабных проектах в России. И мы видим растущий интерес к инвестициям в Россию со стороны европейцев, стран Персидского залива, Юго-Восточной Азии и Америки. И это неподдельный интерес. И мы должны во что бы то ни стало извлечь выгоду из этой ситуации.

В настоящее время мы серьезно работаем над региональными проектами, создаем фонд прямых инвестиций для Дальнего Востока и Байкальского региона. Наш фонд инфраструктурных инвестиций начал работать совместно с компанией Macquarie Renaissance. Как только мы завершили сделку по покупке транспортной компании, «ВТБ Капитал» и еще одна инвестиционная компания последовали нашему примеру. В настоящее время мы серьезно рассматриваем вопрос о привлечении крупных иностранных инвесторов как в суверенные фонды, так и в компании прямых частных инвестиций для участия в масштабных проектах в России. И мы видим растущий интерес к инвестициям в Россию со стороны европейцев, стран Персидского залива, Юго-Восточной Азии и Америки. И это неподдельный интерес. И мы должны во что бы то ни стало извлечь выгоду из этой ситуации.

ВЕДУЩИЙ: Желаю вам успехов. Спасибо.

Владимир ДМИТРИЕВ: Спасибо.

В Москве банковская революция.

Банковская революция в Москве

Когда в августе москвичи повернули танки вспять, надежды Рафека А. Салехова на ускорение экономических реформ резко возросли. Но совсем недавно, как признал г-н Салехов, исполнительный вице-президент независимого Мосбизнесбанка, опасения по поводу хаоса в советской банковской системе затмили демократический пыл.

Салехова на ускорение экономических реформ резко возросли. Но совсем недавно, как признал г-н Салехов, исполнительный вице-президент независимого Мосбизнесбанка, опасения по поводу хаоса в советской банковской системе затмили демократический пыл.

По мере того, как политическая власть уходит из Москвы, Госбанк, центральный банк Советского Союза, отказывается от своих прав, чтобы сохранить контроль над центральными банками республик. Крупнейший из них, российский центральный банк, изо всех сил пытается заткнуть рот бурно развивающемуся коммерческому банковскому сектору.

Печатные станки ежедневно выдают тонны рублей, а трехзначная инфляция заставляет многих банкиров тянуться к тревожной кнопке. Кроме того, отсутствие опыта работы на свободном рынке побуждает к рискованным инвестициям и другим опасным банковским практикам.

Несмотря на беспорядки, банки США начинают лучше видеть возможности в Советском Союзе после неудавшегося переворота. В кредитовании осторожность остается лозунгом. Но в таких областях, как проектное финансирование, консалтинг и передача технологий, некоторые сделки начинают срабатывать.

Но в таких областях, как проектное финансирование, консалтинг и передача технологий, некоторые сделки начинают срабатывать.

|Больше, чем просто разговоры’

В наши дни на диком, диком Востоке намного меньше позерства и больше действий.

«Менталитет изменился колоссально», — сказал Александр Устрайх, вице-президент Bankers Trust New York Corp., который руководит советскими и восточноевропейскими усилиями компании из своего офиса в Лондоне. «Недавно правительство обратилось к нам с просьбой помочь приватизировать предприятие, которого еще нет даже в телефонной книге9.0011

«Это больше, чем просто разговоры. Переворот значительно ускорил процесс реформ. И я могу сказать вам, что мы не одиноки», как западный банк, стремящийся к большему участию.

Citicorp ведет переговоры с центральным банком Российской республики о возможности открытия нескольких отделений в Москве, сообщил председатель российского банка Георгий Григорьевич Матюхин. Он отказался разглашать детали переговоров.

Должностные лица Citicorp не отвечали на звонки по этому поводу.

Одним из первых договоренностей было сохранение «Банкерс Траст» летом в качестве финансового советника Тобольского нефтеперерабатывающего комбината в Западной Сибири. Банк отказался сообщить подробности своих договоренностей с заводом, который находится на ранней стадии приватизации.

Bankers Trust получил одобрение в качестве финансового консультанта четырех банков, первоначально участвовавших в проекте: Morgan Grenfell, First Chicago Corp., французского Credit Lyonnais и Postipankke Ltd. из Финляндии.

BankAmerica Corp. и Chase Manhattan Corp. в настоящее время являются единственными банками США, имеющими офисы в Советском Союзе.

В поисках сделок

Среди других коммерческих банков, по словам Дэвида Э. Риса, представителя BankAmerica Corp. в Москве, наблюдается «возобновление активности» в проведении консультационных соглашений с американскими и советскими клиентами.

К сотруднику BankAmerica обратился представитель Автовазбанка в России с предложением организовать программу обучения управленческих кадров. Но ни одна из сторон не последовала этой идее.

Но ни одна из сторон не последовала этой идее.

Инвестиционные банки также стремятся разместиться за границей, выступая консультантами в конкретных проектах.

Goldman, Sachs & Co., Shearson Lehman Brothers, Salomon Brothers Inc. и Smith Barney, Harris Upham & Co. планируют отправиться в Москву в январе, чтобы встретиться с советскими официальными лицами по поводу проекта под названием Ecolink. Компании будут обучать чиновников в Российской республике методам финансирования проектов, включая больницу для больных СПИДом и столь необходимые зернохранилища, на основе облигаций.

Г-н Рис и другие рассматривают роль консультантов как возможный трамплин для других видов участия. Другие американские банки, в том числе J.P. Morgan & Co., с пользой для себя использовали эту роль в качестве входа в страны Восточной Европы.

J.P. Morgan тем временем ищет в Советском Союзе качественные сделки в области проектного финансирования, сказала Сюзанна Галер, вице-президент и экономист лондонского офиса банка.

Аналитики говорят, что такой подход может быть хорошим способом получить точку опоры. Известно, что в поисках средств для быстрого запуска своей умирающей экономики многие высокопоставленные советские банкиры предпочитают проектное финансирование иностранной помощи.

Разыскивается: Технологии

Возможно, наиболее важно то, что некоторые американские банки и финансовые компании используют западные технологии и ноу-хау.

«На данный момент технические знания, возможно, нужны даже больше, чем деньги», — сказал Владимир Н. Миронов, президент Института нового мышления, аналитического центра в Москве.

Например, Visa International объявила в прошлом месяце, что ее карта будет выпущена московским Кредобанком. Это будет первый валютный пластик, выпущенный частным банком в России.

Валютные клиенты Кредобанка смогут использовать карты для получения наличных и совершения покупок на всей территории СССР и за рубежом.

Visa, Andersen Consulting и две норвежские компании, занимающиеся банковскими технологиями, также изучают возможность создания платежной сети западного образца на основе карт в Российской республике. Пилотные сети должны быть созданы в начале следующего года в Алтайском крае и Кузбассе, сообщил представитель Центробанка г-н Матюхин.

Пилотные сети должны быть созданы в начале следующего года в Алтайском крае и Кузбассе, сообщил представитель Центробанка г-н Матюхин.

Кроме того, в сентябре NCR Corp. заключила потенциально выгодное «рамочное соглашение» о помощи в модернизации системы сберегательных касс в России.

Что касается кредитования, то большинство американских банков остаются осторожными. «До сих пор практически невозможно найти качественные условия кредитования», — заметил в Москве один западный банкир.

Но даже эта ситуация может скоро проясняться. В последние недели Вашингтон принял меры по смягчению гарантий по кредитам, связанным с экспортом.

Тем не менее, американские банкиры сохраняют осторожность. Среди наиболее неприятных условий они цитируют:

* Сомнительная банковская практика.

В 1988 году советское правительство приняло решение о реорганизации банковского сектора и разрешении создания коммерческих банков. К 1 августа этого года, по данным советской статистики, было создано более 3000 частных банков.

Но на дороге из желтого кирпича к капитализму произошла забавная вещь: некоторые коммерческие банкиры перепутали свободный рынок с всеобщим доступом. Немногие начали кредитный запой, отчасти подпитываемый потоком средств от советских матрасов.

По данным Госбанка, центрального банка Советского Союза, непогашенные коммерческие кредиты составляют более 250 миллиардов рублей. Аналитики отмечают, что по текущему обменному курсу это составляет 5,32 миллиарда долларов, хотя при еженедельной инфляции в 2% и более ценность конвертации ограничена. Чиновники министерства заявили, что некоторые из этих кредитов предоставлены рискованным государственным предприятиям, которые находятся в убытке.

Еще одна потенциальная проблема связана со структурой собственности банков. Межбанковские кредиты составляют около 30% балансов коммерческих банков. В результате существует значительная возможность для злоупотреблений при кредитовании инсайдеров. Кроме того, сбой в одном банке может быстро отразиться на всей коммерческой системе, сказал Джон П. Миннеман, московский представитель Chase Manhattan Corp.

Миннеман, московский представитель Chase Manhattan Corp.

* Отсутствие эффективных правил.

В ответ на запросы клиентов, которые хотят уберечь свои вклады от эрозии гиперинфляцией, многие коммерческие банки предлагают кредиты на срок менее шести месяцев по процентной ставке, превышающей 100% годовых.

Учитывая широкий диапазон ставок, среди банков, других предприятий и даже частных лиц появилась новая игра: спекуляция процентными ставками. По одной афере деньги берут в банке взаймы — скажем, под 10%. Затем средства депонируются в другом месте по ставке, в три-четыре раза превышающей первоначальную.

Результат? Престо! Мгновенная прибыль.

В последние месяцы российский центральный банк ввел более жесткие требования к лицензированию, предельную процентную ставку на уровне 25% в год и требования к капиталу.

Инструкции требуют, чтобы первоначальный капитал коммерческих банков составлял не менее 5% так называемых рисковых активов. Но некоторые банкиры — возможно, отшатнувшиеся от 70-летней экономической диктатуры — не хотят подчиняться.

«Некоторые из них говорят: «Не ваше дело, кому мы кредитуем и сколько», — пожаловался г-н Матюхин. «Конечно, в системе западного образца это неприемлемо».

* Путаница по поводу того, кто главный.

Одна из причин, по которой некоторым коммерческим банкирам трудно соблюдать правила, заключается в том, что они не уверены, по чьим правилам играть, Советскому Союзу или республикам, говорит Иван Г. Васин, председатель московского Монтажспец-банка.

Советские банкиры обычно называют ситуацию «войной законов». Они утверждают, что вакуум власти после неудавшегося переворота усугубил неразбериху.

Действительно, в последние месяцы центральный банк России присвоил себе многие функции Госбанка. Г-н Матюхин также предложил заменить Госбанк организацией, состоящей из центральных банков республик.

В соответствии с системой центральный банк Российской республики будет выполнять роль, аналогичную Федеральной резервной системе США. Меньшие центральные банки других республик были бы похожи на региональные банки ФРС.

Представители Госбанка отказались строить предположения о будущем своего учреждения. Но, говоря о Викторе Геращенко, очень заметном председателе бывшего банковского монолита, представитель российского Центробанка сказал: «Его дни сочтены».

* Некачественная инфраструктура.

Немногие коммерческие банки, включая Мосбизнесбанк, третий по величине независимый банк в Советском Союзе с первоначальным капиталом в 800 миллионов рублей, могут похвастаться просторными помещениями и некоторой компьютеризацией счетов и услуг. Российский центральный банк недавно запустил сеть из 1333 платежных центров, оборудованных для отслеживания корреспондентских счетов коммерческих банков.

Но чаще встречаются банки с факсимильными аппаратами и компьютерами, предназначенными исключительно для галочки. В некоторых концернах, у которых есть работающие машины, программное обеспечение нелегально. А поскольку многим не хватает твердой валюты для оплаты обучения, технические сотрудники нередко коротают день, без посторонней помощи работая с базами данных и приложениями для работы с электронными таблицами, пытаясь заставить программное обеспечение работать.

* Другие экономические препятствия.

Пожалуй, самым неприятным из них является отсутствие конвертируемости рубля. Из-за этого банкам и другим предприятиям крайне сложно выводить прибыль из страны.

Но опытный образец обмена валюты, управляемый Госбанком, частично облегчает эту проблему. На московской бирже участники теперь могут обменивать рубли на доллары в ограниченном количестве.

Тем временем среди советских чиновников ведутся здоровые споры о том, следует ли создавать их банковскую систему по образцу американской. Известно, что многие чиновники, в том числе г-н Геращенко из Госбанка, поддерживают немецкую систему, согласно которой банки имеют широкие полномочия по ценным бумагам.

Но некоторые официальные лица называют американскую систему своей предпочтительной моделью, отчасти из-за опасений, что советскому правительству будет легче манипулировать системой, в которой доминируют универсальные банки немецкого или японского образца.

Система с меньшими банками также имеет смысл из-за слабой телекоммуникационной системы Советского Союза, сказал Владимир Охлопков, председатель московского банка «Деловая Россия». Иногда банковским отделениям может потребоваться несколько часов, чтобы позвонить в головной офис; это затрудняет балансировку книг банка.

Иногда банковским отделениям может потребоваться несколько часов, чтобы позвонить в головной офис; это затрудняет балансировку книг банка.

Несмотря на эти трудности, отмечает г-н Салехов из Мосбизнесбанка, «есть много стабильных регионов и компаний.

«У нас говорят, что поезд уходит, — говорит он. забраться на борт. Центральный банк Иван Григорьевич Васин является председателем независимого Монтажспецбанка

ФОТО : ОБСЛУЖИВАНИЕ КЛИЕНТОВ: Окно кассира в Монтажспецбанке.

Гламуру в тайге тяжело…

Недавно мне попалась поговорка: «В Сибири даже демоны не живут!» Хотя это не совсем так. Да, просто им это не очень нравится, и они не живут так долго. Просто климат не тот. Лучше бы они были в Монте-Карло или Куршевеле, но не всем так везет…

Сегодня есть три России: Россия гламура, страна глянцевых обложек, рейтингов миллиардеров, блондинок шоу-бизнеса, билетов в Канарские острова, очень дорогие платья и чулки со швами. Это страна роскоши и розовых лимузинов. Вторая Россия вряд ли блестит бриллиантами. Это та Россия, с которой мы знакомы из новостных колонок и публикаций в западной прессе. Если бы вы не покидали свою квартиру на какое-то время и следили за происходящим через Интернет, вы бы быстро предположили, что мы живем в бесконечной криминальной сводке, которая время от времени диверсифицируется курсами валют, техногенными катастрофами и выборами. Конечно, все это производит особое впечатление на граждан остального мира.

Вторая Россия вряд ли блестит бриллиантами. Это та Россия, с которой мы знакомы из новостных колонок и публикаций в западной прессе. Если бы вы не покидали свою квартиру на какое-то время и следили за происходящим через Интернет, вы бы быстро предположили, что мы живем в бесконечной криминальной сводке, которая время от времени диверсифицируется курсами валют, техногенными катастрофами и выборами. Конечно, все это производит особое впечатление на граждан остального мира.

О третьей России почти ничего не известно. Эта Россия не представляет интереса для тех, кто коллекционирует зарубежную недвижимость или торгует новостями. То, что он действительно существует, не подлежит сомнению, поскольку он находится не только в сфере мира новостей; это прямо здесь, вокруг нас. Это многомиллионная страна, которая сбилась с пути и все еще смутно помнит время, когда все было иначе. И память не имеет ничего общего с ностальгией по советскому прошлому, обильно муссируемой в прессе. Это ностальгия по тому, что реально. В России старые идеи дискредитированы, и никто их еще не заменил. Россия сегодня похожа на медведя в спячке, живущего за счет ранее накопленных запасов. И, как мы прекрасно знаем, следующий этап жизни в берлоге может принести только одно из двух: весну или охотника.

В России старые идеи дискредитированы, и никто их еще не заменил. Россия сегодня похожа на медведя в спячке, живущего за счет ранее накопленных запасов. И, как мы прекрасно знаем, следующий этап жизни в берлоге может принести только одно из двух: весну или охотника.

Сибирь занимает особое место в этой неизведанной России. Сибирь она и есть Сибирь. Это уникально. Других версий Сибири быть не может. И тем не менее, если вы спросите жителей Нью-Йорка или Берлина, что они знают о Сибири, вы, несомненно, услышите тот же ответ, что и от среднего москвича, который никогда не ездил дальше Урала: минусовая температура, ГУЛАГ, нефть, тайга и еще раз… медведи. Этот скромный набор ассоциаций так же далек от описания настоящей Сибири, как и люди, произносящие их, — из самой Сибири. Попробуйте таким же образом описать Америку. Будут ли индейцы, доллар, полет на Луну, башни-близнецы, Голливуд и хот-доги считаться исчерпывающей информацией? Сибирская история превосходит американскую на десятки веков. Именно здесь ищут и находят свои корни другие народы, в том числе индийцы, иранцы, турки, японцы, не говоря уже о значительной части европейских народов. Подобные утверждения не являются полетом фантазии. Они подтверждаются конкретным фактом.

Именно здесь ищут и находят свои корни другие народы, в том числе индийцы, иранцы, турки, японцы, не говоря уже о значительной части европейских народов. Подобные утверждения не являются полетом фантазии. Они подтверждаются конкретным фактом.

Сибирь представляет собой северную родину человеческой цивилизации. Но это еще не все. Общеизвестно, что именно сибирские дивизии переломили ход войны в битве под Москвой. Но мало кто знает, что Сибирь сыграла не меньшую роль в спасении страны в бурное Смутное время или в последней войне с Наполеоном. Когда французский император занял Москву и предложил Александру I подписать мир, царь ответил: «Я не подпишу мир. Я уеду в Тобольск и оттуда продолжу бой…».

Бескрайние просторы Сибири не оставляли французам шансов на окончательную победу. Наполеон не питал иллюзий; как и Гитлер, который планировал ограничить завоевание русских территорий до Урала. «Победа или Сибирь!» — звучал один из последних военных лозунгов нацистов.

Однако вдохновением для создания журнала, описывающего эту неизвестную Сибирь, послужили не увлекательный исторический факт, умопомрачительная красота Алтая и Байкала и даже не шаманский ритуал… (Хотя недостатка в мистике с тех пор не было журнал начался). На самом деле вина лежит на людях, с которыми мне посчастливилось познакомиться во время командировок в Сибирь во время работы журналистом. Точнее, виной тому одна общая для них черта — способность быть счастливым. В своих поездках я встречал самых разных людей: писателей, пчеловодов, монахов, охотников, ученых, музейщиков, затворников…

На самом деле вина лежит на людях, с которыми мне посчастливилось познакомиться во время командировок в Сибирь во время работы журналистом. Точнее, виной тому одна общая для них черта — способность быть счастливым. В своих поездках я встречал самых разных людей: писателей, пчеловодов, монахов, охотников, ученых, музейщиков, затворников…

Откуда взялись все эти «разносчики счастья» непонятно. Ведь согласно мировой статистике, даже в экономически развитых странах доля населения, считающего себя счастливым, резко сокращается. Богатых много, счастливых – не больше горстки. Число случаев клинической депрессии увеличилось в десять раз, и только в США число людей, считающих себя счастливыми, за последние тридцать лет сократилось на 14 миллионов человек. И все это на фоне существенного роста благосостояния. Итак, деньги, возможно, все-таки не панацея?

Ну, если судить по сибирякам. Люди, которых я встречал во время командировок, почти не надевали ritz, но и не жаловались на свою судьбу. Самое главное для счастливого человека, чтобы его просто было достаточно. Мы давно поняли, что хромые не те, у кого ничего нет, а те, кто желает многого; и по-настоящему богаты не те, у кого много, а те, кому нужно мало. Это миф, что наши предки не любили богатых и успешных. Они просто не любили жадные, помешанные на вещах и деньгах, для которых материальная роскошь является мерилом хорошей жизни. Тем не менее, бедность не была честью. Сибирские старообрядцы говорили: «Бог не любит унылых или ленивых, а значит и бедных».

Самое главное для счастливого человека, чтобы его просто было достаточно. Мы давно поняли, что хромые не те, у кого ничего нет, а те, кто желает многого; и по-настоящему богаты не те, у кого много, а те, кому нужно мало. Это миф, что наши предки не любили богатых и успешных. Они просто не любили жадные, помешанные на вещах и деньгах, для которых материальная роскошь является мерилом хорошей жизни. Тем не менее, бедность не была честью. Сибирские старообрядцы говорили: «Бог не любит унылых или ленивых, а значит и бедных».

Дело было не в размере богатства, а в том, честно ли оно заработано, на что потрачено и кто чем распоряжается: деньги мужчиной или человеком деньгами. Даже сейчас некоторые российские бизнес-акулы признают, что иногда легче нажить состояние, чем знать, что с ним делать. Как когда-то писал мудрый Бернард Шоу, деньги приносят лекарство, но не здоровье, развлечения, но не счастье, религию, но не спасение. Хотите верьте, хотите нет, но многие до сих пор это понимают. Проблема заключается не столько в жадности современной бизнес-элиты, сколько в отсутствии какого-либо реального проекта развития, который мог бы скорректировать направление нашего будущего на каком-либо глубинном уровне. По крайней мере, если такие проекты существуют, доступа к информации нет. Представьте, что вам дали ключ от замка, и вы знаете, что есть дверь, в которую вы должны войти, но обнаруживаете, что в двери нет замочной скважины. Что вы делаете?

Проблема заключается не столько в жадности современной бизнес-элиты, сколько в отсутствии какого-либо реального проекта развития, который мог бы скорректировать направление нашего будущего на каком-либо глубинном уровне. По крайней мере, если такие проекты существуют, доступа к информации нет. Представьте, что вам дали ключ от замка, и вы знаете, что есть дверь, в которую вы должны войти, но обнаруживаете, что в двери нет замочной скважины. Что вы делаете?

Устав от поисков замочной скважины, некоторые бизнесмены придумывают радикальное решение. Я знаю как минимум шесть случаев, когда конкретные люди сами придумывали такие масштабные проекты. Самый последний проект появился примерно за месяц до публикации этой книги. Александр Кравцов, в свое время с нуля создавший торговую марку «Экспедиция», планирует построить Руян-Таун на берегу сибирской реки. Опять же, с нуля. Сам город будет стоять на полпути между Новосибирском и Томском и будет финансироваться за счет частных инвестиций. Суть проекта заключается в создании модели-прототипа городов будущего, Пространства Счастья. И это в России, где за последние двадцать лет не построено ни одного приличного нового города.

Суть проекта заключается в создании модели-прототипа городов будущего, Пространства Счастья. И это в России, где за последние двадцать лет не построено ни одного приличного нового города.

Идея бредовая, но, как говорит Александр Кравцов, действует магически на всех; или как сейчас модно говорить: «цепляет», «цепляет». Эффект, который проект производит на всех, кто о нем слышит, доказывает, что память о мифическом городе Китеже все еще живет в глубинах нашего сознания. Ни гламур капитализма, ни «материальные ценности» не смогли полностью вытравить его из нашей памяти… что напоминает мне другую историю… Пару лет назад один из моих друзей из Новосибирска рассказал мне о знакомом старике, который всегда говорил, что ему нужно дожить до ста двадцати лет. Мой друг не придал этому факту большого значения. Кто бы не хотел? Но однажды ему стало любопытно: почему именно сто двадцать? Старик объяснил это очень просто: «Всю страну мы построили своими руками, по кирпичику. Наши дети, а потом и внуки разрушили его. Когда все, наконец, пойдет наперекосяк, кто-то должен будет посоветовать нашим правнукам, что делать дальше». Согласитесь, логика старика и концепция города нового типа имеют нечто общее.

Когда все, наконец, пойдет наперекосяк, кто-то должен будет посоветовать нашим правнукам, что делать дальше». Согласитесь, логика старика и концепция города нового типа имеют нечто общее.

Только одно кажется странным. В Сибири происходят всевозможные невероятные истории, но никто никогда о них не узнает, если, конечно, они не связаны с властью, деньгами, политическими событиями или горячим скандалом. Причина этого, к сожалению, не может быть объяснена снобизмом столицы. Это косвенно. Еще больше подрывает то, что вся формальная система страны напоминает огромный калькулятор, мгновенно переводящий все в денежные единицы. Какими бы словами вы это ни маскировали: рейтинги, коэффиценты, обменные курсы… деньги рискуют стать своего рода неофициальной «религией», если они уже стали таковой. Категория «счастье» — вещь абстрактная, не вполне вписывающаяся в новую веру, потому что ее нельзя преобразовать. Дмитрий Соколов-Митрич дал журналу совершенно точный диагноз ситуации: «Счастливый человек — враг мировой экономики», потому что счастливые люди не участвуют во всеобщем потребительстве. Им нечего демонстрировать или доказывать. Представьте себе, что произойдет, если эпидемия счастья охватит целые нации, подтолкнув число счастливых людей к превышению критической массы — вся мировая экономика рухнет.

Им нечего демонстрировать или доказывать. Представьте себе, что произойдет, если эпидемия счастья охватит целые нации, подтолкнув число счастливых людей к превышению критической массы — вся мировая экономика рухнет.

Вы понимаете, к чему я клоню?

Закончим еще одной реальной историей, которая, правда, произошла в середине прошлого века. Он был опубликован ранее, но никоим образом не будет уменьшен, если снова будет опубликован здесь.

Одного деревенского старика однажды спросили: дедушка, а есть ли у людей душа или мы состоим из рефлексов?

«Все зависит от человека», — ответил старик.

«У хороших людей есть душа. У плохих людей просто есть рефлексы».

Перевод Джоанны Добсон

News

Vedomosti

Evgeniya Pismennaya

15.09.2011, 173 (2939)

VnesheconmbankBank. Госкорпорация обещает работать без финансирования из бюджета, но готова утроить свой кредитный портфель. Председатель ВЭБа рассказывает «Ведомостям» о новой жизни банка.

Председатель ВЭБа рассказывает «Ведомостям» о новой жизни банка.

Несмотря на непростую ситуацию в мире финансов, председатель ВЭБа Владимир Дмитриев спокоен и уверен в себе. Он обещает, что поддержка ВЭБом экономики страны к 2015 году составит 2-2,8% ВВП9.0011

— Финансовый мир переживает непростые времена. Это может быть кризис, а может и не быть, но нет сомнений, что волатильность высока. Как поживает ВЭБ? Вы мобилизуетесь?

— На самом деле волатильность финансового рынка значительно возросла с мая, а в июле разразился сильный шторм. Мы восприняли это как сигнал. Наши отраслевые подразделения проводят очень взвешенную политику в отношении долговых инструментов российских эмитентов. Здесь я имею в виду операции с рублевыми облигациями, векселями и еврооблигациями. Мы отдаем предпочтение краткосрочным ценным бумагам, как правило, до одного года.

— А акции, купленные в кризис?

— Мы довольно консервативно относимся к сделкам с акциями, поскольку склонны быть долгосрочными инвесторами, а иногда и стратегическими партнерами путем вхождения в капитал различных компаний. В то же время мы уже продали многие акции, которые купили на рынке в период кризиса, получив хорошую прибыль для себя и хорошую доходность для Фонда национального благосостояния. И мы по-прежнему держим самые надежные акции.

В то же время мы уже продали многие акции, которые купили на рынке в период кризиса, получив хорошую прибыль для себя и хорошую доходность для Фонда национального благосостояния. И мы по-прежнему держим самые надежные акции.

— Почему вы продали пакет «Газпрома»?

— Какой кол вы имеете в виду?

— Согласно последнему отчету Газпрома по РСБУ, ВЭБу принадлежало 0,86%. И нет информации о 2,7% акций, которые ВЭБ купил у E.On.

— Крупный пакет, купленный у E.On. до сих пор находится на нашем балансе.

— Не могли бы вы указать долю ВЭБа в Газпроме?

— Точно сказать не могу, потому что мы постоянно покупаем и продаем акции Газпрома как один из самых ликвидных инструментов.

— Тем не менее, похоже, что текущая непростая ситуация на мировом финансовом рынке не может не сказаться на вас. Даже российский бюджет не в лучшем состоянии, а вы зависите напрямую от бюджета? Разве это не правда?

— В настоящее время ВЭБ в своей текущей и планируемой деятельности не опирается на бюджетную поддержку в отличие от институтов развития других стран, которые либо имеют бюджетные гарантии по своим обязательствам, либо финансируются напрямую из бюджета. Увеличение капитала ВЭБа за счет бюджетных ассигнований не предусмотрено.

Увеличение капитала ВЭБа за счет бюджетных ассигнований не предусмотрено.

— Итак, вы начинаете свою жизнь и уже не рассчитываете на бюджетные средства? До сих пор ВЭБ получал средства из государственной казны.

— Вы совершенно правы; Капитал ВЭБа в значительной степени формировался за счет бюджетных средств в то время, когда было жизненно необходимо создать прочную базу для старта Банка развития. В кризис наш капитал также был увеличен для принятия определенных антикризисных мер, например, мы выкупили допэмиссию акций Объединенной авиастроительной корпорации. Меры приняты, и теперь, как вы правильно сказали, мы начинаем свою жизнь. Стратегия Банка до 2015 года, которая будет обсуждаться на нашем следующем заседании Наблюдательного совета, не предусматривает использование бюджетных средств для увеличения капитала нашего Банка.

— Собираетесь зарабатывать на рынке?

— Да, есть. Рынок будет нашим основным источником денег. В отличие от коммерческих банков, которые могут привлекать депозиты в том числе и от физических лиц, у нас такой возможности нет. Для многих банков депозиты являются материальным ресурсом для проведения операций, но у нас это не так. Поэтому, когда кто-то смотрит на нас как на квазибюджетный инструмент и пытается протолкнуть процентные ставки ниже рыночных, они не понимают природу нашей ресурсной базы.

В отличие от коммерческих банков, которые могут привлекать депозиты в том числе и от физических лиц, у нас такой возможности нет. Для многих банков депозиты являются материальным ресурсом для проведения операций, но у нас это не так. Поэтому, когда кто-то смотрит на нас как на квазибюджетный инструмент и пытается протолкнуть процентные ставки ниже рыночных, они не понимают природу нашей ресурсной базы.

— Тем не менее, если государство предоставляет вам кредит, оно всегда предоставляет кредит на льготных условиях. Например, кредиты были предоставлены ВЭБу за счет денежных средств Фонда национального благосостояния под привлекательную процентную ставку. И, может быть, именно по этой причине к вам обращались за помощью почти все бизнесмены и банкиры.

— Я думаю, здесь есть некий психологический аспект: поскольку вы Банк развития, поскольку вы государственное учреждение, вы должны оказывать поддержку. Не забывайте, что во время кризиса балансы многих банков были обременены безнадежными долгами. Им нужно было помочь, и не только потому, что от них зависела жизнь российских компаний, но и потому, что люди хранили свои вклады в банках. Если бы кризис ударил по банкам, это сразу бы ухудшило экономическую ситуацию в стране. А что надо было делать, например, с «Тракторными заводами»? Это не просто компания; там работают тысячи рабочих.

Им нужно было помочь, и не только потому, что от них зависела жизнь российских компаний, но и потому, что люди хранили свои вклады в банках. Если бы кризис ударил по банкам, это сразу бы ухудшило экономическую ситуацию в стране. А что надо было делать, например, с «Тракторными заводами»? Это не просто компания; там работают тысячи рабочих.

— Мы всегда можем обосновать такие транзакции. Сейчас кризис позади, а вы тем не менее рассматриваете варианты покупки угольной компании «Распадская».

— Больше нет. Они обращаются во все банки за помощью не только к нам. Мы должны принять предложение или отклонить его. Нам поступает много предложений, которые не соответствуют ни Закону о Банке развития, ни нашему Меморандуму о финансовой политике. К сожалению, они не всегда изучают наши основополагающие документы, в которых все указано.

— Но есть исключения.

— Вы правы. Мы реализуем некоторые проекты по специальным решениям Наблюдательного совета, в том числе не относящиеся к нашей основной деятельности или не соответствующие кредитным лимитам. Например, проект «Т-Платформы»: мы должны войти в капитал ниже кредитного лимита, предусмотренного Меморандумом.

Например, проект «Т-Платформы»: мы должны войти в капитал ниже кредитного лимита, предусмотренного Меморандумом.

— Возвращаясь к стратегии ВЭБа: финансирования из бюджета не будет, но вы собираетесь наращивать кредитный портфель.

— К концу 2015 года мы собираемся увеличить кредитный портфель Банка Развития до более чем 900 миллиардов рублей, точнее, до 30 миллиардов долларов и общий кредитный портфель Внешэкономбанка до 53-55 миллиардов долларов.

— Очень амбициозная цель. Вы собираетесь утроить свой кредитный портфель, не так ли?

— Да, есть. Мы исходим из того, что увеличение динамики финансирования позволит нам финансировать новую инфраструктуру и масштабные отраслевые проекты. Мы ожидаем новых масштабных строительных проектов. Мы смещаем акцент на финансирование инновационных проектов: к 2015 году их доля должна составить не менее 20%. Кстати, в кризис мы приступили к реализации нескольких масштабных проектов. Три из них признаны европейскими экономическими журналами лучшими проектами в следующих отраслях: «Тобольск-Полимер», Хабаровский НПЗ, Реконструкция аэропорта Пулково.

Три из них признаны европейскими экономическими журналами лучшими проектами в следующих отраслях: «Тобольск-Полимер», Хабаровский НПЗ, Реконструкция аэропорта Пулково.

— Вам не кажется, что нарисованная вами картинка слишком красива? Учитывая, что вокруг все так нестабильно, ты просто выглядишь мечтателем.

— Что ты имеешь в виду? Финансовые рынки идут вверх и вниз; существует проблема суверенных долгов. У России нет другой альтернативы, кроме как модернизировать свою экономику. Мы должны модернизировать нашу инфраструктуру, строить новые предприятия, восстанавливать сельское хозяйство, и все это мы должны делать на инновационной основе.

— ВЭБ растет на почве патриотизма?

— Мы растем на основе объективной реальности. Иронизировать бесполезно. В настоящее время Россия импортирует большое количество продуктов питания, станков, самолетов, оборудования и продуктов нефтехимии. Но мы можем производить все это у себя в стране и отказаться от импорта дорогой продукции.

— Моя ирония не случайна. Вы говорите о больших планах, но ВЭБ нередко пишет об убытках.

— По большей части эти потери связаны с переоценкой ценных бумаг и колебаниями обменного курса. Несомненно, иногда это происходит из-за нашей кредитной политики. Например, кредит, который мы предоставили, казалось бы, растущей компании, а именно «Тракторным заводам», является рискованным кредитом, он заставляет нас создавать дополнительные резервы, что приводит к убыткам. Мы собираемся пересмотреть подходы к нашей кредитной политике.

— Вы собираетесь ужесточать политику?

— Наоборот, мы сделаем его более либеральным. Сейчас это слишком тяжело. Вообще, мы регулярно обсуждаем с зарубежными коллегами кредитную политику банков развития разных стран. Нас очень беспокоит ужесточение подходов к деятельности коммерческих банков, я имею в виду институты развития, потому что институты развития все являются некоммерческими организациями, и род нашей деятельности принципиально разный: мы выдаем долгосрочные кредиты с учетом задач государства. И наша ресурсная база отличается от базы коммерческих банков. Соблюдение общих банковских правил значительно ухудшает наши балансовые показатели.

И наша ресурсная база отличается от базы коммерческих банков. Соблюдение общих банковских правил значительно ухудшает наши балансовые показатели.

-Значит, во всем мире банки развития хотят изменить правила игры.

— Мы не гонимся за изменением правил игры. Мы хотели бы ввести разумные исключения. Дело в том, что банки развития создаются государством и не преследуют цели извлечения прибыли.

— Какие исключения вы имеете в виду?

— Например, банкам развития нужно как минимум разрешить не строго соблюдать требования по формированию резервов.

— Но вы не платите налог на прибыль.

— Вы правы. Законодатели это предусмотрели. Тем не менее, мы делаем многое из того, на что коммерческие банки не решились бы. Например, при выдаче кредита может быть превышен кредитный лимит на одного заемщика. Это решение нашего наблюдательного совета является своеобразной государственной гарантией для инвесторов.

— В этом никто не сомневается. Тем более, что у вас Наблюдательный совет возглавляет премьер-министр Владимир Путин.

— При поощрении рискованных проектов государство берет на себя определенные обязательства. Не дай Бог, но если ВЭБ не выполнит своих обязательств, государство должно исправить ситуацию. Хочу сказать, что сейчас ВЭБ создает достаточно комфортные условия для инвесторов. Наши рейтинги всегда соответствуют суверенным рейтингам. В прошлом году у нас были лучшие заимствования по всем параметрам даже в том смысле, что таких длинных облигаций еще никто не выпускал.

— ВЭБ автоматически уподобляется государю.

— Это происходит не потому, что Внешэкономбанк является государственным банком. Это признание того факта, что государство всегда будет поддерживать Банк развития.

— Во время кризиса все было сделано очень быстро, вы оказали большую поддержку. Есть ли какие-то вещи, которые вы хотели бы не делать?

— Мы прекрасно осознаем, что сделали. Мы взяли на свой баланс такие компании, как «Амурметалл», «Тракторные заводы», оздоровили «Глобэкс», «Связь-банк», выдали субординированные кредиты — за нас этого никто не смог сделать. Если честно, это очень сложная, но интересная работа. Печалиться можно только об одном: все произошло слишком быстро – капитал Внешэкономбанка был сформирован в конце декабря 2008 года7. Не успели мы взяться за дело, как нас всех поразил кризис.

Мы взяли на свой баланс такие компании, как «Амурметалл», «Тракторные заводы», оздоровили «Глобэкс», «Связь-банк», выдали субординированные кредиты — за нас этого никто не смог сделать. Если честно, это очень сложная, но интересная работа. Печалиться можно только об одном: все произошло слишком быстро – капитал Внешэкономбанка был сформирован в конце декабря 2008 года7. Не успели мы взяться за дело, как нас всех поразил кризис.

— ВЭБ нарастил мускулы во время кризиса?

— Да, было. Мы много тренировались (смеется). Но мы занимались не только принятием антикризисных мер. ВЭБ приступил к реализации серьезных девелоперских проектов.

Во время кризиса вы начали санировать банки, но это, конечно, не ваша миссия.

— Не забывайте, что Глобусы и Связь-Банк нам достались не бесплатно. Дивидендов от них мы пока не получили, но своевременно выплачиваем проценты по депозиту ЦБ, а это 8,5 млрд рублей годовых.

— Как сейчас дела у Глобэкса и Связь Банка?

— По сравнению с их состоянием, когда мы брали их на баланс во время кризиса, они неплохо себя чувствуют. Сейчас Связь-Банк — прибыльный банк. Коэффициент рентабельности капитала в первом полугодии составил 25% в годовом исчислении, что является положительным показателем для российской банковской системы. По состоянию на 1 июля банк получил прибыль в размере 2,5 млрд рублей. Активы банка составляют 176 миллиардов рублей. Капитализация Globex растет, и она расширяет свой бизнес. За три года после кризиса банк увеличил свой кредитный портфель на 850% с 9млрд до 87 млрд руб. «Глобэкс» удвоил свои активы: по состоянию на июль его активы составляли 145 млрд руб. В текущем году банк должен получить прибыль более 1 млрд рублей, что является хорошим результатом, учитывая тот факт, что банк в основном обслуживает корпоративных клиентов.

— Вы собираетесь продавать эти банки?

— Да, конечно, но не сейчас. Хотя есть и желающие купить эти банки по дешевке. А мы им говорим: берите депозит ЦБ, который мы обслуживаем, и плохие активы, которые мы получили, то есть все эти незавершенные и нескончаемые стройки.

Хотя есть и желающие купить эти банки по дешевке. А мы им говорим: берите депозит ЦБ, который мы обслуживаем, и плохие активы, которые мы получили, то есть все эти незавершенные и нескончаемые стройки.

— Эта информация циркулирует на рынке или поступает в ваш Банк?

— Пришли к нам в банк. И мы до сих пор получаем предложения.

— Они хотят, чтобы вы оставили все плохое себе, а все остальное продали по дешевке.

— Точно.

— Сколько денег они предлагают?

— Смешные цифры.

— Сколько примерно?

-По крайней мере, менее одной столицы. А иногда склонны говорить: давайте проработаем соответствующие схемы. Так что у них нет денег, но они голодны.

— Когда ты их продашь?

— До кризиса банки продавались с мультипликатором три-четыре капитала, последние сделки — чуть дороже одного капитала. Пока «Глобэкс» и Связь-банк не потребовали значительных затрат. Мы их капитализируем, ждем, когда сложится благоприятная рыночная конъюнктура, и продаем. После их продажи мы сможем погасить депозитный счет ЦБ и компенсировать расходы по уплате процентов по нему.

Пока «Глобэкс» и Связь-банк не потребовали значительных затрат. Мы их капитализируем, ждем, когда сложится благоприятная рыночная конъюнктура, и продаем. После их продажи мы сможем погасить депозитный счет ЦБ и компенсировать расходы по уплате процентов по нему.

— Хотите выгодно продать банки?

— По крайней мере, мы хотели бы продать их в безубыток. И нам следует подумать о продаже активов, которые мы взяли на баланс, когда санировали банки (особенно Глобэкс). Иная ситуация со Связь-банком. Его плохие кредиты составляют 100 миллиардов рублей — огромные деньги для такого банка. Часть из них была списана, а некоторые безнадежные кредиты мы взяли со значительным дисконтом. Сейчас «ВЭБ Капитал» занимается продажей плохих активов, и иногда, надо признать, ему приходится отжимать долги.

— На рынках говорят, что вы собираетесь продать два банка иностранцам. Якобы покупателей в России нет, кроме Сбербанка и ВТБ.

— Сейчас нет смысла серьезно говорить о продаже банков. Ситуация не правильная. Но я обсуждаю этот вопрос неофициально с суверенными фондами и солидными инвесторами. Я спрашиваю их, готовы ли они в будущем войти в капитал этих банков. И надо признать, что их реакция положительна. А может быть, потому, что они видят, что банки хорошо развиваются и их поддерживает ВЭБ. Инвесторы уверены, что скелетов в шкафу они не найдут. Но я хотел бы подчеркнуть, что мы не говорим в практическом плане о продаже банков.

Ситуация не правильная. Но я обсуждаю этот вопрос неофициально с суверенными фондами и солидными инвесторами. Я спрашиваю их, готовы ли они в будущем войти в капитал этих банков. И надо признать, что их реакция положительна. А может быть, потому, что они видят, что банки хорошо развиваются и их поддерживает ВЭБ. Инвесторы уверены, что скелетов в шкафу они не найдут. Но я хотел бы подчеркнуть, что мы не говорим в практическом плане о продаже банков.

— Не могли бы вы рассказать нам об открытии почтового банка? Было много шума, но теперь воцарилась тишина.

— Когда появляется новая проблема, обычно возникает много шума, а затем шум стихает. Это вполне нормально. Хочу напомнить предысторию вопроса. Наблюдательный совет ВЭБа принял решение о создании Почтового банка на базе Связь-банка с участием Почты России и банка-партнера. В качестве кандидатов на роль банка-партнера мы выбрали Банк Русский Стандарт и Номос Банк. Кандидаты детально проработали различные модели реализации проекта и согласовали их с Почтой России. В свою очередь ВЭБ списал проблемные активы с баланса Связь-банка. Окончательное решение о выборе операционной модели Почтового банка и привлечении к проекту банка-партнера напрямую зависит от того, как Почта России войдет в капитал Связь-Банка. Решение о размере доли Почты России в капитале Связь-банка и источниках оплаты акций Связь-банка принимается Правительством, так как это затрагивает интересы страны. Без участия Почты России в капитале Связь-банка создание Почтового банка не имеет смысла. В настоящее время Почта России реализует на договорной основе услуги 22 коммерческих банков, в том числе Связь-банка через 9000 отделений почтовой связи. Оказание банковских услуг всей сети Почты России из 42 000 почтовых отделений невозможно из-за избирательного подхода коммерческих партнеров Почты России к поиску прибыльных точек продаж. Очевидно, что в отдаленных и малонаселенных районах эти торговые точки точно будут убыточными. Но именно ради этих районов и было намечено учреждение Почтового банка.

В свою очередь ВЭБ списал проблемные активы с баланса Связь-банка. Окончательное решение о выборе операционной модели Почтового банка и привлечении к проекту банка-партнера напрямую зависит от того, как Почта России войдет в капитал Связь-Банка. Решение о размере доли Почты России в капитале Связь-банка и источниках оплаты акций Связь-банка принимается Правительством, так как это затрагивает интересы страны. Без участия Почты России в капитале Связь-банка создание Почтового банка не имеет смысла. В настоящее время Почта России реализует на договорной основе услуги 22 коммерческих банков, в том числе Связь-банка через 9000 отделений почтовой связи. Оказание банковских услуг всей сети Почты России из 42 000 почтовых отделений невозможно из-за избирательного подхода коммерческих партнеров Почты России к поиску прибыльных точек продаж. Очевидно, что в отдаленных и малонаселенных районах эти торговые точки точно будут убыточными. Но именно ради этих районов и было намечено учреждение Почтового банка. Социальная функция Почтового банка заключается в оказании услуг в отдаленных районах. Потери здесь должны компенсироваться доходами от продажи услуг в почтовых отделениях, более доступных для каналов связи с гораздо большим количеством клиентов. Но конкуренция с коммерческими банками по другим направлениям не позволит получить доходов, достаточных для субсидирования убыточных почтовых отделений и окупаемости проекта в целом.

Социальная функция Почтового банка заключается в оказании услуг в отдаленных районах. Потери здесь должны компенсироваться доходами от продажи услуг в почтовых отделениях, более доступных для каналов связи с гораздо большим количеством клиентов. Но конкуренция с коммерческими банками по другим направлениям не позволит получить доходов, достаточных для субсидирования убыточных почтовых отделений и окупаемости проекта в целом.

— Внешэкономбанк все еще участвует в проекте или у вас изменились планы?