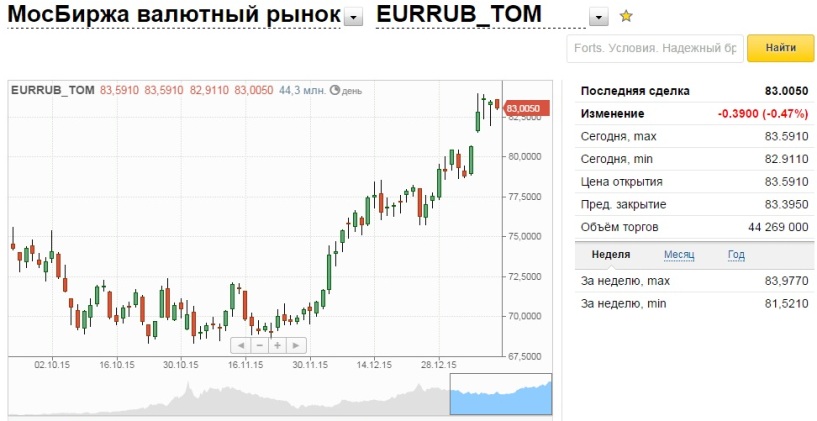

Содержание

Банки Украины повысили курс доллара — Финансовые новости

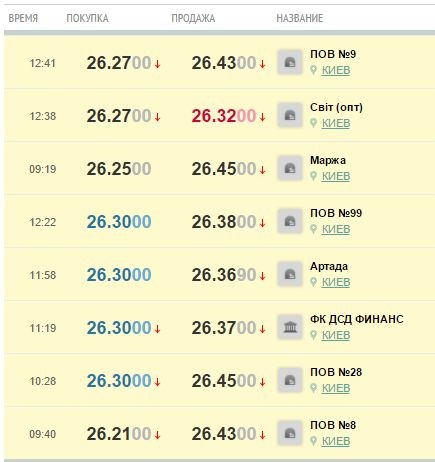

Стоимость «зеленого» упала на черном рынке

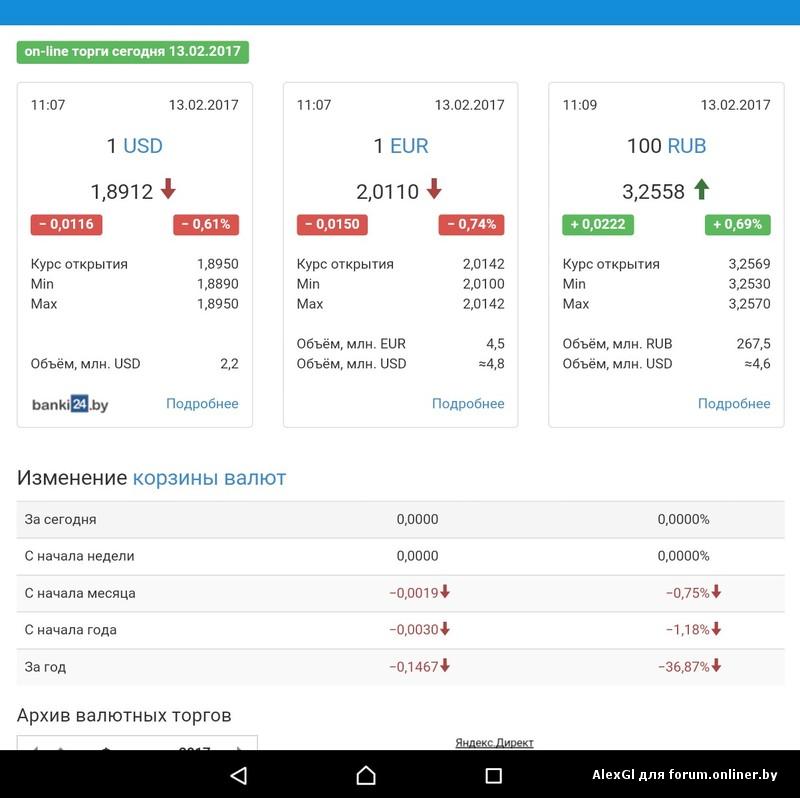

В середине дня 17 марта на небанковском наличном рынке валюты Украины средние курсы покупки/продажи основных валют находятся на уровне:

доллар США – 26,62 — 26,75 грн/долл;

евро – 29,75 — 30 грн/евро;

российский рубль – 0,379 — 0,385 грн/рубль.

Реклама

В целом, сегодня на рынке предложение превышает спрос.

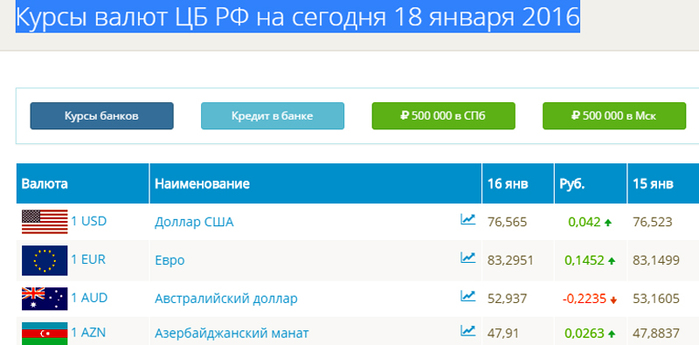

В украинских банках средние курсы покупки/продажи основных валют по состоянию на 12:30 достигли следующих показателей:

доллар США – 26,4 — 26,95 грн/долл;

евро – 29,1 — 30 грн/евро;

российский рубль – 0,35 — 0,385 грн/рубль.

Реклама

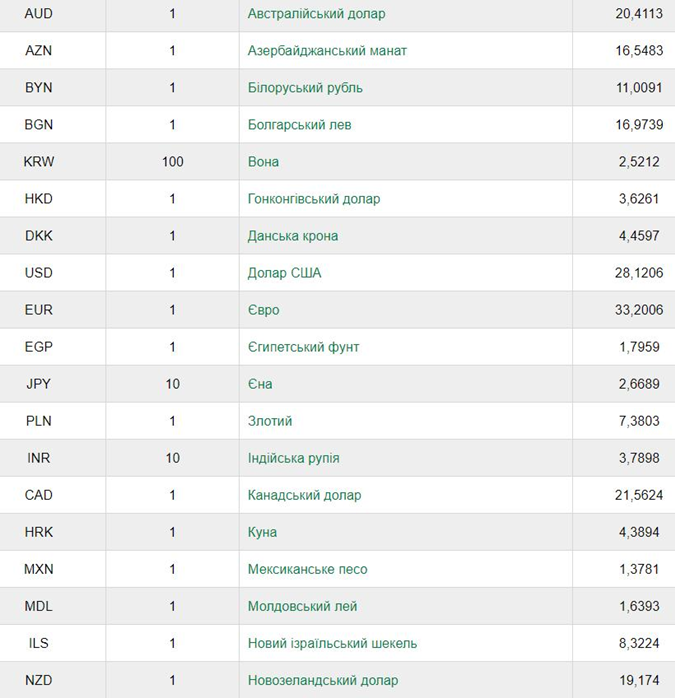

Для сравнения накануне, 14 марта, курс валют на небанковском рынке был в пределах:

доллар США – 26,75 — 26,85 грн/долл;

евро – 29,65 — 29,85 грн/евро;

российский рубль – 0,374 — 0,377 грн/рубль.

Курсы покупки/продажи основных валют в банках находились на уровне:

Реклама

доллар США – 26,2 — 26,9 грн/долл;

евро – 28,97 — 29,9 грн/евро;

российский рубль – 0,345 — 0,38 грн/рубль.

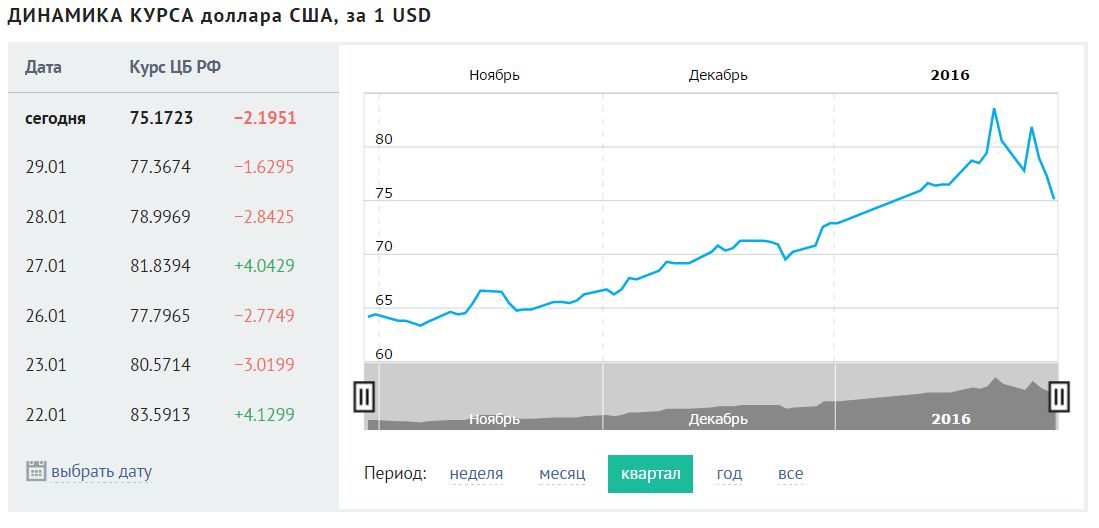

- Официальный курс доллара в Украине упал после серьезного скачка вверх.

- По словам экспертов, на гривню сейчас давит посевная и политические «разборки».

- В бюджет Украины на 2016 год закладывался курс доллара около 24 грн/долл.

Валюта

Курс доллара в кассах банков (покупка/продажа)

1

ПУМБ

35.8/36.3

2

ПриватБанк

35.5/36.3

3

Ощадбанк

35.7/36.15

4

Райффайзен Банк

36.4/37.1

5

Укрэксимбанк

36.2/36.7

6

Альфа-Банк

35.5/36.7

7

Укргазбанк

35.4/36.4

8

Универсал Банк

35.4/36.9

9

OTP Bank

31. 95/35.0

95/35.0

ЗАПРАВКИ

Топливо сегодня

95+

95

ДТ

ГАЗ

47,99

—

51,59

25,96

49,50

49,00

53,00

25,23

49,50

49,00

53,00

24,93

49,99

49,49

53,49

25,47

51,99

—

56,99

26,47

51,99

49,99

53,49

25,78

52,00

49,18

52,99

25,62

52,00

51,00

55,00

26,85

52,00

51,00

55,00

26,91

—

47,40

52,00

25,74

Отставка Бориса Джонсона

Новая обложка The Economist

Рейтинг цен

Сколько стоит жилье в новостройках Киева (грн за м²)

1

Печерский

90 592

2

Шевченковский

57 791

3

Оболонский

54 494

4

Подольский

51 178

5

Голосеевский

46 989

6

Святошинский

36 659

7

Днепровский

35 882

8

Дарницкий

35 881

9

Деснянский

35 364

10

Соломенский

31 688

Прогноз 🔑

Язык денег

Еврооблигации — облигации, преимущественно в иностранной валюте. Их выпускают организации, правительства, крупные компании. Приставка «евро» не привязана к валюте. Она свидетельствует о том, что первые такие облигации выпустили именно в Европе, и торги сейчас ведутся в основном там.

Их выпускают организации, правительства, крупные компании. Приставка «евро» не привязана к валюте. Она свидетельствует о том, что первые такие облигации выпустили именно в Европе, и торги сейчас ведутся в основном там.

ТОП-5 в сфере IT

Востребованные специальности

Программирование

Инженер

Системы управления предприятиями

Web-инженер

Web-мастер

Актуальные предложения 🔥

Выбор украинцев 🚘

Какие новые легковые авто покупали в июне

1

Toyota

456

2

Renault

327

3

Volkswagen

263

4

Hyundai

172

5

Skoda

168

6

Mitsubishi

162

7

BMW

120

8

Nissan

102

9

Mercedes

94

10

Ford

87

Подробнее

Must Know

Штрафы для владельцев животных в Украине

Выгул собак опасных пород без намордника — от 170 грн

Выгул собак в запрещенных местах — от 170 грн

Неубранные за животным экскременты — от 170 грн

Нанесение животным вреда имуществу или здоровью человека — от 1700 грн

Издевательство над животным — от 3400 грн

Детальнее

Классы жилья

В чем отличие?

Эконом

Обычно это типичные многоэтажки без чрезмерных архитектурных решений, похожие друг на друга, но их основная задача – универсальность и обеспечение квартирами как можно большего количества людей. В Киеве средняя цена за квадратный метр в «экономе» составляет 27 тыс. грн.

В Киеве средняя цена за квадратный метр в «экономе» составляет 27 тыс. грн.

Комфорт

В таких домах предусмотрены зоны для хранения детских колясок или велосипедов, есть гардеробные, охрана на территории, улучшенная детская площадка и паркинг. В Киеве за такие квартиры в новостройках просят в среднем 35,3 тыс. грн за кв. м.

Бизнес

В новостройках есть большие подземные паркинги с одним паркоместом на квартиру. Обычно такие здания охраняются, есть консьерж, улучшенные детские площадки, а по уходу за территорией нанимают садоводов. Жители столицы в среднем платят 57,7 тыс. грн за квадратный метр в такой квартире.

Элит

Над дизайном жилья работают приличные дизайнеры. Территория охраняется, а паркоместа обустраивают с запасом. В таких жилых комплексах строят теннисные корты, бассейны, супермаркеты, частные школы и т.д. В Киеве один квадратный метр такого жилья стоит в среднем 98,8 тыс. грн.

Все о квартирах

статистика

Курс криптовалюты сегодня

Валюта

Цена, usd

Bitcoin (BTC)

19467. 96

96

Dogecoin (DOGE)

0.06

Ethereum (ETH)

1365.75

Litecoin (LTC)

52.47

Ripple (XRP)

0.38

Наша экономика

5 главных цифр

1

Потребительская инфляция

18%

2

Учетная ставка

25%

3

Официальный курс евро

29,7 грн

4

Официальный курс доллара

29,25 грн

5

Международные резервы

$22,8 млрд

Знать больше💡

Интервенции НБУ и $1,5 млрд от Всемирного банка. Чего ждать от курса валют на этой неделе — Delo.ua

На минувшей неделе (13 сентября) Кабмин одобрил проект закона о Государственном бюджете Украины на 2023 год. По словам премьер-министра Дениса Шмыгаля, правительство заложило средний валютный курс на следующий год на уровне 42 грн/$, хотя оно не исключило, что курс будет порой достигать и все 50 грн/$.

Мы продолжаем сражаться с оккупантом на информационном фронте, предоставляя исключительно проверенную информацию и аналитику.

Война лишила нас возможности зарабатывать, просим Вашей поддержки.

Поддержать delo.ua

В 2023-м на гривну будет давить спрос украинцев на инвалюту, если не удастся замедлить инфляцию (граждане используют ее как средство сохранить стоимость денег), а также продление эмиссии гривны Нацбанком для финансирования дефицита государственного бюджета (покупка размещаемым Министерством финансов регулятором ОВГЗ).

Угроз для гривны пока нет

Опрошенные Delo.ua аналитики и даже руководство НБУ считают, что в сентябре для гривны сформировался относительно положительный фон. В частности, заместитель главы Нацбанка Сергей Николайчук в интервью нашему изданию вполне четко заявил, что основания для пересмотра официального курса национальной валюты пока отсутствуют. Поэтому в ближайшем будущем курс на межбанковском рынке остается на уровне 36,6 грн/$, а наличный – в пределах 40 грн/$ с небольшими колебаниями.

Что поддерживает гривну? Экспорт (а вместе с ним и поступление валюты в страну) постепенно растет благодаря разблокированию морских логистических коридоров. Кроме того, в госбюджет 17 сентября поступил грант в размере $1,5 млрд из целевого фонда Всемирного банка. Он является последним траншем грантовых средств из $4,5 млрд, предоставленных США через Целевой фонд Всемирного банка в рамках проекта «Поддержка государственных расходов для обеспечения устойчивого государственного управления в Украине».

Подписывайтесь на наш YouTube канал

«Данные грантовые средства являются очередным весомым вкладом в финансирование неотложных потребностей для нашей страны. Это позволит нам и дальше обеспечивать выплаты заработных плат, социальных и пенсионных выплат и пособие для внутренне перемещенных лиц в условиях борьбы с агрессором», – заявил министр финансов Сергей Марченко.

Эти средства будут направлены на возмещение расходов, понесенных бюджетом для обеспечения пенсионных выплат и отдельных программ государственной социальной помощи, таких как оплата жилищно-коммунальных услуг, поддержка малообеспеченных семей, детей-инвалидов и инвалидов с детства, ВПЛ и т. д.

д.

Свежие новости

Все новости

Но важность этого гранта не только в возмещении расходов бюджета, но и в положительном влиянии на национальную валюту. Поскольку НБУ фактически получил очередное подкрепление для своих резервов, что дает ему возможность регулировать курсовую ситуацию.

«По словам Дениса Шмыгаля, в ближайшие три месяца Украине понадобится $3,4 млрд. Если да, и на 3 месяца, то прогнозы по гривне выглядят не так уж плохо», — считает руководитель аналитического отдела ForexClub и Libertex Андрей Шевчишин.

В то же время, если ориентироваться на слова Марченко, Украине необходимо ежемесячно для покрытия расходов ориентировочно $5 млрд. Международные партнеры, к счастью, с конца лета более активны в выделении денег Украины. Впрочем, их все равно не хватает, поэтому правительство «латает дыры» в бюджете за счет той же эмиссии НБУ.

Как прошли торги на межбанке

На прошлой неделе (12-18 сентября) НБУ на межбанковском валютном рынке продал самый большой объем долларов с середины лета. Нацбанк реализовал более $528 млн, а приобрел всего лишь $17,5 млн (отрицательное сальдо – $511 млн). В последний раз столь большую сумму инвалюты регулятор продал в середине июля – более $588 млн.

Нацбанк реализовал более $528 млн, а приобрел всего лишь $17,5 млн (отрицательное сальдо – $511 млн). В последний раз столь большую сумму инвалюты регулятор продал в середине июля – более $588 млн.

Таким образом, с начала войны Нацбанк приобрел всего лишь $2,457 млрд, а продал $15,092 млрд (международные резервы в течение полномасштабного вторжения «похудели» на $12,635 млрд). С начала 2022 года регулятор приобрел на межбанке $3,114 млрд, а продал — $17,863 млрд (отрицательное сальдо составило $14,75 млрд.).

Как объясняет ситуацию председатель совета НБУ Богдан Данилишин, именно увеличение объемов покупки иностранной валюты клиентами банков на фоне незначительного уменьшения ее предложения повлекло за собой увеличение потребности в сбалансировании спроса и предложения иностранной валюты на межбанке. «Это, в свою очередь, обусловило возобновление активных интервенций Национального банка по продаже иностранной валюты», – пишет Данилишин в Facebook.

Курс в банках и на черном рынке

На прошлой неделе в банках и на черном рынке ситуация с курсом несколько разнилась. Если в начале недели курс доллара в банках в среднем по Украине составлял 40,5-41,58 грн/$, то уже в воскресенье – 40,72-41,7 грн/$. Удорожание произошло, но не столь стремительно, как на черном рынке.

Если в начале недели курс доллара в банках в среднем по Украине составлял 40,5-41,58 грн/$, то уже в воскресенье – 40,72-41,7 грн/$. Удорожание произошло, но не столь стремительно, как на черном рынке.

На черном рынке курс доллара в понедельник составлял 41,5-41,69 грн/$, а к концу недели – аж 41,95-42,15 грн/$. Такой скачок обусловлен тем, что валютчики и обменные пункты получили прекрасную возможность повысить курс, так как в банках валюты физически не хватает, или некоторые финучреждения решили придержать ее на собственные нужды (например, на возврат валютных депозитов).

Евро в банках в начале недели торговался с широким спредом в диапазоне 40,3-41,5 грн/€, а в воскресенье – с небольшим сужением спреда – 40,3-41,3 грн/€. На черном рынке в среднем по Украине в понедельник курс составлял 40,9–41,25 грн/€, в воскресенье – 40,95–41,2 грн/€.

Согласно прогнозам наших аналитиков, на этой неделе и евро, и доллар в банках и на черном рынке могут еще подорожать. Однако вряд ли доллар переступит порог в 42,3 грн/$, а евро – 42,2 грн/€.

Какой наличный курс доллара в Украине и что будет с курсом валют дальше

Елена Лысенко

19 сентября 2022

В банках курс продажи наличного доллара достиг максимума с начала войны. Фото: «Страна»

Неделя началась с нового подорожания наличного доллара. В понедельник, 19 сентября, курс черного рынка на продаже американской валюты поднялся с 41,99 грн/$ до 42,33 грн/$, и лишь к вечеру скорректировался на 42,23 грн/$.

Это подтверждается данными частных объявлений, которые дают валютные менялы. Они доказывают повышенный спрос на инвалюту со стороны населения и небольшого бизнеса. Причем существенный, ведь цены не откатываются ниже психологического уровне 42 грн/$.

В банках ситуация еще сложнее. Там максимальный курс продажи наличного доллара сегодня подскочил на 20 копеек, и достиг 42,60 грн/$ — максимум с начала войны. Этот ценник ставил Поликомбанк. Многие держали курсы в районе 42,30-42,45 грн/$: Аккордбанк, Радабанк, Forward Bank, Индустриалбанк, МТБ Банк.

Этот ценник ставил Поликомбанк. Многие держали курсы в районе 42,30-42,45 грн/$: Аккордбанк, Радабанк, Forward Bank, Индустриалбанк, МТБ Банк.

Госбанки по настоянию Нацбанка продолжают удерживать уровень продажи ниже 40 грн/$:

- 39,50-39,90 грн/$ — Приватбанк;

- 39,80-39,95 грн/$ — Укргазбанк;

- 39,80-39,99 грн/$ — Ощадбанк;

- 39,60-39,99 грн/$ — Укрэксимбанк.

Потому ценовой диапазон на продаже доллара у банков очень широкий — от 39,90 грн/$ до 42,60 грн/$. А выкуп американца происходит в рамках 39,50-41,80 грн/$.

Валютное подорожание объясняют девальвационными настроениями в Украине, которые толкают население на покупку доллара, и глобальными макроэкономическими факторами. А также острой нехваткой валютной банкноты, которую проблематично завозить в нашу страну из-за войны, и спекуляциями на этот счет.

«Похоже есть спекулятивная составляющая с большим числом факторов. Удар по Южно-Украинской АЭС, обвал мировых валют против доллара в ожидании решения ФРС США (закладывают резкое повышение ставки на 75 базисных пунктов после разочаровавшей статистики), а также обсуждения бюджетных ориентиров и покрытия дефицита украинского госбюджета. Девальвационные тенденции не ушли, они сохраняются», — прокомментировал «Стране» настроения руководитель отдела аналитики ГК Forex Club Андрей Шевчишин.

Девальвационные тенденции не ушли, они сохраняются», — прокомментировал «Стране» настроения руководитель отдела аналитики ГК Forex Club Андрей Шевчишин.

А тот факт, что при всем этом банкам по-прежнему не хватает долларовой банкноты, подтверждают не прекращающие жалобы клиентов. Например, вкладчики государственного Приватбанка продолжают активно публиковать на профильных форумах претензии на этот счет.

Даже после того, как госструктура обещала решить эту проблему в начале сентября, о чем писала «Страна».

Например, о невозможности снять доллар со счета заявил клиент Приватбанка из Винницы, который рассказал, как банк неоднократно отклонял его заявку на выдачу средств: «05.09.22 г. подал заявку на заказ наличных для снятия наличных с валютной карты на 06.09.22. Заявку банк перенес на 07.09.22г., позже банк ее отменил. Я подал новую заявку, ее также сначала перенесли, а потом отменили»

На следующий день, 16 сентября, аналогичная претензия поступила от приватбанковского клиента из Днепра, которому также было неоднократно отказано в выдаче наличного доллара с депозита. «Который раз заказываю валюту в банке с депозита, каждый раз приходит отказ. Что самое интересное, отказ обычно приходит в 00:01 даты на которую заказана наличка! Пробовала разные суммы на разные даты не помогает», — написала женщина в своей жалобе.

Как и прежде, в самом Приватбанке отказы выдавать долларовые вклады объясняют дефицитом валютной банкноты, вызванным войной — проблемами с доставкой наличности из-за границы. Там также заявили, что ввели суточное ограничение на выдачу инвалюты со счета: не более 1 тыс. долларов и 1 тыс. евро в день.

Чтобы решить проблему с дефицитом валютной банкноты, Нацбанк уже две недели продает банкам наличную валюту, но, по всему видно, что это не очень помогает.

Как сообщили «Стране» в Национальном банке, сегодня, 19 сентября, НБУ продал 11 банкам наличного доллара на $100 млн, а евро одному банку — на €20 млн. Наличную инвалюту продавали за безналичную под комиссию в 0,15% суммы. Спрос на доллар превышал предложенный регулятором объем, потому заявки удовлетворялись пропорционально (на один и тот же процент).

В Нацбанке не очень довольны результатами своих наличных продаж, поскольку валютная банкнота не поступает в кассы и не продается активно населению. Хотя эту цель ставят чиновники — успокоить украинцев продажами наличного доллар и евро. Пока они уходят в основном в карманы вкладчиков, но даже их потребность удовлетворяется не в полном объеме. Люди недовольны.

В ближайшее время НБУ может выдать банкам рекомендации по использованию продаваемой им наличной валюты. Решение о новых продажах наличного доллара и евро в будущий понедельник, 26 сентября, пока не принято. Вероятно, о нем будет сообщаться позже.

В тоже время эксперты не исключают рост максимального наличного курса доллара до 43 грн/$, если не будет решаться проблема нехватки иностранной банкноты.

«Такая вероятность есть. Но есть и фактор сдерживания — это 1,5 млрд долларов финансовой поддержки от США и 5 млрд евро от Еврокомиссии, которые ждем уже несколько недель. Но если их не будет до конца сентября и новостей не будет, то давление на валютный курс будет сохранятся. Украина всецело зависит от внешней помощи, и все взоры обращены на нее и на ситуации на военном фронте», — сказал Шевчишин.

Украина всецело зависит от внешней помощи, и все взоры обращены на нее и на ситуации на военном фронте», — сказал Шевчишин.

Читайте Страну в Google News — нажмите Подписаться

Читайте также

В НБУ заявили, что не планируют пересматривать официальный курс доллара и отменять валютные ограничения

Украинские банки сокращают выдачу кредитов. Население забирает валютные депозиты. Инфографика НБУ

НБУ разрешил банкам продавать украинцам больше валюты, а для бизнеса ввел новые ограничения. Что это значит?

Курсы валют в банках Подольска онлайн на сегодня

| Банк | 1 USD | 1 EUR | Время обновления | ||

|---|---|---|---|---|---|

| Покупка | Продажа | Покупка | Продажа | ||

| Банк «Открытие» | 62. 15 15 | 66.2 | 62.15 | 67.3 | 20.09.2022 06:10 |

| ул. Красная, д. 9/48, пом. 1 | 62.15 | 66.2 | 62.15 | 67.3 | 20.09.2022 06:10 |

| Показать все отделения на карте | |||||

| Почта Банк | 63.78 | 0 | 63.65 | 0 | 20.09.2022 06:01 |

| просп. Ленина, д. 109/61 | 63.78 | 0 | 63.65 | 0 | 20.09.2022 06:01 |

| ул. Свердлова, д. 26 | 63.78 | 0 | 63.65 | 0 | 20.09.2022 06:01 |

| бул. Бородинский, д. 15 | 63.78 | 0 | 63.65 | 0 | 20.09.2022 06:01 |

ул. Ленинградская, д. 18 18 | 63.78 | 0 | 63.65 | 0 | 20.09.2022 06:01 |

| ул. Большая Серпуховская, д. 54 | 63.78 | 0 | 63.65 | 0 | 20.09.2022 06:01 |

| Южный пр-д, д. 7 | 63.78 | 0 | 63.65 | 0 | 20.09.2022 06:01 |

| ул. Кирова, д. 61 | 63.78 | 0 | 63.65 | 0 | 20.09.2022 06:01 |

| ул. Первомайская, д. 3 | 63.78 | 0 | 63.65 | 0 | 20.09.2022 06:01 |

| ул. Ленина, д. 18/2 | 63.78 | 0 | 63.65 | 0 | 20.09.2022 06:01 |

| Парадный пр-д, д. 2/7 | 63.78 | 0 | 63.65 | 0 | 20.09.2022 06:01 |

| Показать все отделения на карте | |||||

| Банк Зенит | 62.7 | 66.7 | 62.8 | 67.6 | 19.09.2022 23:46 |

30 км, вл. 1, стр. 1 1, стр. 1 | 62.7 | 66.7 | 62.8 | 67.6 | 19.09.2022 23:46 |

| Показать все отделения на карте | |||||

| Газпромбанк | 60.2 | 68.75 | 60.1 | 68.95 | 20.09.2022 06:01 |

| ул. Февральская, д. 65 | 60.2 | 68.75 | 60.1 | 68.95 | 20.09.2022 06:01 |

| Показать все отделения на карте | |||||

| Совкомбанк | 60 | 67 | 62 | 69 | 19.09.2022 23:46 |

| просп. Революционный, д. 17/32 | 60 | 67 | 62 | 69 | 19.09.2022 23:46 |

| ул. Большая Серпуховская, д. 26/2 | 60 | 67 | 62 | 69 | 19.09.2022 23:46 |

| Показать все отделения на карте | |||||

| СберБанк | 59. 03 03 | 66.31 | 57.76 | 66.44 | 20.09.2022 06:01 |

| ул. Кирова, 21 | 59.03 | 66.31 | 57.76 | 66.44 | 20.09.2022 06:01 |

| ул. Большая Зеленовская, 62/2 | 59.03 | 66.31 | 57.76 | 66.44 | 20.09.2022 06:01 |

| ул. Февральская, 57 | 59.03 | 66.31 | 57.76 | 66.44 | 20.09.2022 06:01 |

| ул. Ленинградская, 18 | 59.03 | 66.31 | 57.76 | 66.44 | 20.09.2022 06:01 |

| бул. Красногвардейский, 27/2 | 59.03 | 66.31 | 57.76 | 66.44 | 20.09.2022 06:01 |

| ул. Первомайская, 3 | 59.03 | 66.31 | 57.76 | 66.44 | 20.09.2022 06:01 |

| ул. Западная, 11 | 59.03 | 66.31 | 57.76 | 66.44 | 20.09.2022 06:01 |

| пр-д Народный, 6 | 59. 03 03 | 66.31 | 57.76 | 66.44 | 20.09.2022 06:01 |

| ул. Циолковского, 10/6 | 59.03 | 66.31 | 57.76 | 66.44 | 20.09.2022 06:01 |

| просп. Юных Ленинцев, 38а | 59.03 | 66.31 | 57.76 | 66.44 | 20.09.2022 06:01 |

| ул. Ульяновых, 1 | 59.03 | 66.31 | 57.76 | 66.44 | 20.09.2022 06:01 |

| ул. Ленина, 1 | 59.03 | 66.31 | 57.76 | 66.44 | 20.09.2022 06:01 |

| ул. Свердлова, 9 | 59.03 | 66.31 | 57.76 | 66.44 | 20.09.2022 06:01 |

| г. Подольск, ул. Мира, 12/5 | 59.03 | 66.31 | 57.76 | 66.44 | 20.09.2022 06:01 |

| ул. Школьная, 31 | 59.03 | 66.31 | 57.76 | 66.44 | 20.09.2022 06:01 |

| ул. Советская, 32 | 59. 03 03 | 66.31 | 57.76 | 66.44 | 20.09.2022 06:01 |

| Показать все отделения на карте | |||||

| ТрансКапиталБанк | 57.8 | 70 | 57.5 | 70 | 20.09.2022 06:01 |

| ул. Большая Серпуховская, д. 14 | 57.8 | 70 | 57.5 | 70 | 20.09.2022 06:01 |

| Показать все отделения на карте | |||||

| Промсвязьбанк | 57.12 | 63.12 | 57.26 | 63.26 | 20.09.2022 06:01 |

| ул. Комсомольская, д. 59 | 57.12 | 63.12 | 57.26 | 63.26 | 20.09.2022 06:01 |

| Показать все отделения на карте | |||||

Банк ВТБ «/> «/> | 56.75 | 62.6 | 55.45 | 62.05 | 20.09.2022 06:01 |

| просп. Революционный, д. 54 | 56.75 | 62.6 | 55.45 | 62.05 | 20.09.2022 06:01 |

| ул. Комсомольская, д. 1, корп. 1 | 56.75 | 62.6 | 55.45 | 62.05 | 20.09.2022 06:01 |

| ул. Железнодорожная, д. 2 | 56.75 | 62.6 | 55.45 | 62.05 | 20.09.2022 06:01 |

| Показать все отделения на карте | |||||

| Тинькофф Банк | 54.75 | 67.4 | 54.75 | 67.6 | 20.09.2022 06:01 |

Рядом с выбранным адресом нет отделений Тинькофф Банка Посмотрите все отделения банка на карте | |||||

| Росбанк | 54. 63 63 | 65.43 | 54.51 | 65.3 | 20.09.2022 06:01 |

| ул. Рабочая, д. 32/24 | 54.63 | 65.43 | 54.51 | 65.3 | 20.09.2022 06:01 |

| Показать все отделения на карте | |||||

| Райффайзенбанк | 54.11 | 66.25 | 54.15 | 66.46 | 20.09.2022 06:01 |

| просп. Революционный, д. 62 | 54.11 | 66.25 | 54.15 | 66.46 | 20.09.2022 06:01 |

| Показать все отделения на карте | |||||

| Альфа-Банк | 52.5 | 60.5 | 52.45 | 60.45 | 20.09.2022 06:01 |

| просп. Ленина, д. 152/63 | 52. 5 5 | 60.5 | 52.45 | 60.45 | 20.09.2022 06:01 |

| просп. Ленина, д. 152/63 | 52.5 | 60.5 | 52.45 | 60.45 | 20.09.2022 06:01 |

| Показать все отделения на карте | |||||

Курсы валют в банках Подольска на сегодня

Чтобы производить финансовые операции на выгодных условиях, необходимо владеть

информацией о лучших обменных курсах валют в Подольске.

Курсы валют в банках Подольска регулярно обновляются, поэтому важно получать сведения о незначительных

изменениях.

На текущей странице отображены сведения о:

- курсе покупки и продажи доллара

- курсе покупки и продажи евро.

Лучший курс отмечен графически, чтобы пользователь сайта сэкономил время на самостоятельном

поиске выгодного курса в Подольске. Благодаря этому, можно быстро решить в

обменник какого банка Подольска лучше всего обратиться и провести

валютообменные операции. Зная курс наличной валюты на завтра можно прогнозировать предстоящие финансовые операции, которые прямо или

косвенно связаны с покупкой или продажей валюты. Котировки на сайте

Котировки на сайте

своевременно обновляются, поэтому посетители сайта будут знать

свежий курс обмена валют в Подольске. Чтобы узнать, какая сумма денег

может понадобиться для обмена — воспользуйтесь конвертером валют.

Срок Валерии Гонтаревой: денежно-кредитная политика в период небывалых вызовов

Валерия Гонтарева – глава Национального банка Украины, руководившая им в исторические для украинской экономики времена, покидает свой пост. Она вступила в должность после президентских выборов в июне 2014 года, в период жестких вызовов для Нацбанка. Данная статья является попыткой проследить, как центральный банк реагировал на эти вызовы, и кратко изложить историю денежно-кредитной и курсовой политики в переломный для Украины период. Мы намеренно не акцентируем внимание на вопросе ликвидации банков и изменении системы пруденциального надзора, поскольку это смежная, но отдельная сфера деятельности центрального банка.

Чтобы иметь внешний ориентир (пусть и несовершенный [1] ) и соответствующий фон для описания монетарной и курсовой политики Валерии Гонтаревой, сравним действия НБУ с действиями ЦБ России. Россия была выбрана для сравнения, потому что центральные банки обеих стран столкнулись со схожими проблемами: падением уровня экспорта из-за спада на важнейших товарных рынках (железная руда и сталь для Украины и нефть для России) отток иностранного капитала (в Украине – из-за войны на Востоке, аннексии Крыма и внутриполитического кризиса; в России – из-за международных санкций). Хотя у России была большая способность, чем у Украины, реагировать на критические факторы, а украинская экономика понесла гораздо большие потери от войны и аннексии, чем Россия от санкций, и украинская гривна, и российский рубль потеряли более половины своей стоимости. их стоимость по отношению к доллару США в течение очень ограниченного периода времени.

Россия была выбрана для сравнения, потому что центральные банки обеих стран столкнулись со схожими проблемами: падением уровня экспорта из-за спада на важнейших товарных рынках (железная руда и сталь для Украины и нефть для России) отток иностранного капитала (в Украине – из-за войны на Востоке, аннексии Крыма и внутриполитического кризиса; в России – из-за международных санкций). Хотя у России была большая способность, чем у Украины, реагировать на критические факторы, а украинская экономика понесла гораздо большие потери от войны и аннексии, чем Россия от санкций, и украинская гривна, и российский рубль потеряли более половины своей стоимости. их стоимость по отношению к доллару США в течение очень ограниченного периода времени.

Можно ли сделать вывод, что политика украинского центробанка была достаточно успешной, насколько это было возможно в тех условиях?

Критические факторы и возможности центральных банков

После глубокого политического кризиса в начале 2014 года Украина стала объектом внешней агрессии. Она столкнулась не только с войной на своей территории, аннексией Крыма, закрытием российского рынка и масштабным неконтролируемым оттоком капитала, но и с обвалом товарных рынков. Эти факторы привели к падению ВВП и экспортных поступлений и глубокому валютному кризису. Новая команда руководства центрального банка, состоящая в основном из экспертов рынка, должна была молниеносно отреагировать на эту ситуацию, учитывая не только экономические факторы, но и военную агрессию, и серьезные политические риски после революционной смены правящих элит.

Она столкнулась не только с войной на своей территории, аннексией Крыма, закрытием российского рынка и масштабным неконтролируемым оттоком капитала, но и с обвалом товарных рынков. Эти факторы привели к падению ВВП и экспортных поступлений и глубокому валютному кризису. Новая команда руководства центрального банка, состоящая в основном из экспертов рынка, должна была молниеносно отреагировать на эту ситуацию, учитывая не только экономические факторы, но и военную агрессию, и серьезные политические риски после революционной смены правящих элит.

«Богатое» наследие

Проблемы в Украине не возникли на ровном месте – большинство критических факторов и рычагов, доступных правительству и центральному банку, были последствиями экономической истории и политики украинского руководства . Дефицит счета текущих операций накапливался в Украине с кризиса 2008-2009 гг. (до катастрофического уровня 9% ВВП или 16,5 млрд долл. в 2013 г.). Это не было в достаточной мере компенсировано притоком инвестиций или новыми внешними заимствованиями, что создавало девальвационное давление на украинскую гривну. В то же время НБУ и Минфин, фактически управляясь из одного кабинета, удерживали курс гривны привязанным к доллару США, «сжигая» внешние резервы и привлекая миллиардные внешние долги.

В то же время НБУ и Минфин, фактически управляясь из одного кабинета, удерживали курс гривны привязанным к доллару США, «сжигая» внешние резервы и привлекая миллиардные внешние долги.

В то же время, пока Украина удерживала курс гривны привязанным к доллару США в условиях открытой экономики, вызывая огромные диспропорции во внешней торговле, финансовом секторе и экономической мотивации граждан и компаний, Россия пошла по более гибкому курсу -курсовый режим [2], задолго до 2014 г., допускающий ревальвацию и девальвацию рубля (рис. 1 и 2).

Рисунок 1. Платежный баланс Украины и официальный курс гривны в 2005-2016 гг.

* Для удобства сравнения приведены нормированные среднегодовые данные обменного курса: отношение к курсу 2005 года.

Источник: НБУ

Рисунок 2. Платежный баланс России и официальный курс рубля в 2005-2016 гг. оценивать.

Источник: ЦБ

В результате в 2010-2013 гг. Украина «сожгла» почти половину своих валютных резервов для поддержания курса, так что на конец 2013 г. они составили 20 млрд долл. США – всего 35% краткосрочных долга и 2,5 месяца импорта (рис. 3 и 4). [3] Требовались дополнительные внешние заимствования, но поскольку возможностей для дальнейших заимствований на внешнем рынке не было, появился кредит в размере 3 млрд долларов США («евробонды») от России, что, впрочем, не исправило ситуацию [4 ].

они составили 20 млрд долл. США – всего 35% краткосрочных долга и 2,5 месяца импорта (рис. 3 и 4). [3] Требовались дополнительные внешние заимствования, но поскольку возможностей для дальнейших заимствований на внешнем рынке не было, появился кредит в размере 3 млрд долларов США («евробонды») от России, что, впрочем, не исправило ситуацию [4 ].

До кризиса в феврале 2014 года (когда Степан Кубив занял пост главы НБУ) в Украине было уже 15,5 млрд долларов валютных резервов. Когда Валерия Гонтарева возглавляла Национальный банк в июне 2014 г., резервы составляли 17 млрд долл. после того, как в мае МВФ перечислил Украине первый транш своего кредита в размере 3,2 млрд долл. (рис. 3). В то же время в 2014 г. Нафтогазу требовалось 2,8 млрд долл. для оплаты газа, импортированного из России в 2013 г. [5], и еще 1,7 млрд долл. для погашения еврооблигаций, выпущенных в 2009 г.. Кроме того, компании пришлось покупать иностранную валюту для оплаты импортируемого газа по текущим потребностям. Понятно, что возможности центробанка по поддержанию курса гривны были ограничены.

Понятно, что возможности центробанка по поддержанию курса гривны были ограничены.

Благодаря росту мировых цен на нефть и стабильному положительному сальдо внешней торговли на начало 2014 г. Россия располагала резервами в размере 500 млрд долл. [6] (рис. 4): они покрывали 250% краткосрочного внешнего долга и 13 месяцев импорта [7]. Обладая большими резервами и неограниченным влиянием на контролируемые гигантские корпорации[8] и банки-монополии, у Кремля было гораздо больше возможностей для маневра в критических условиях, чем у украинского правительства.

Рисунок 3. Валютные резервы Украины

* Сумма резерва на конец года.

Источники: НБУ, МВФ, расчеты Dragon Capital

Рисунок 4. Валютные резервы России

* Сумма резерва на конец года.

Источник: ЦБ РФ

Однако проблемы Украины были намного глубже. В результате неконтролируемого наращивания государственного долга в 2008-2013 гг. государственный и поддерживаемый государством валютный долг к концу 2013 г. достиг 43,8 млрд долларов США или 24,4% ВВП (государственный и ). Девальвация гривны стала сильным ударом по платежеспособности нашего государства в таких условиях. Именно девальвация и последовавший за ней фискальный кризис вынудили Украину провести реструктуризацию еврооблигаций в 2015 году, в результате чего была достигнута договоренность с комитетом кредиторов о списании пятой части долга и наложении четырехлетней мораторий на основной кредит.

достиг 43,8 млрд долларов США или 24,4% ВВП (государственный и ). Девальвация гривны стала сильным ударом по платежеспособности нашего государства в таких условиях. Именно девальвация и последовавший за ней фискальный кризис вынудили Украину провести реструктуризацию еврооблигаций в 2015 году, в результате чего была достигнута договоренность с комитетом кредиторов о списании пятой части долга и наложении четырехлетней мораторий на основной кредит.

Общий внешний долг России был небольшим по сравнению с ВВП: на конец 2013 г. он достиг 33% ВВП (рис. 6), и неотложных вопросов с его выплатой не было.

Рисунок 5. Динамика внешнего долга Украины

* Сумма долга на конец года.

Источник: Министерство финансов Украины

Рисунок 6. Динамика внешнего долга России

* Сумма долга на конец года.

Источник: ЦБ РФ

Кризис платежного баланса в 2014-2015 гг.

В 2014 г. Украина потеряла часть территорий, которые обеспечивали большую долю валовой добавленной стоимости и экспорта [9].

Бегство капитала Виктора Януковича и его сторонников усугубило этот удар. О новых иностранных инвестициях или заимствованиях на рынках не могло быть и речи из-за высокой экономической и политической неопределенности.

Война и накопившиеся дисбалансы отразились на финансовом счете платежного баланса Украины, а Россия пострадала от западных санкций: приток прямых инвестиций в Россию за два года упал в десятки раз. Даже те компании и банки, которые не попали под санкции, с трудом получали иностранное финансирование, так как западные банки опасались, что ухудшение экономической ситуации в России или возможные новые санкции приведут к убыткам. [10]

Каждое политическое событие влияло на курсы национальных валют (рис. 7 и 8). Помимо политических факторов и войны, ситуацию значительно усугубила конъюнктура на мировых рынках. До кризиса треть экспорта Украины приходилась на руду и металлы, тогда как в России более половины экспорта было связано с нефтью, нефтепродуктами и газом. Оба товарных рынка стремительно рухнули в 2014 году. В целом падение мировых цен на сырье отразилось на валютах всех сырьевых стран.

Оба товарных рынка стремительно рухнули в 2014 году. В целом падение мировых цен на сырье отразилось на валютах всех сырьевых стран.

Рисунки 7 и 8. Влияние политических событий и действий центральных банков на колебание курсов валют России и Украины в 2014-2015 гг.

желтые – к политическим событиям.

Источники: НБУ, ЦБ РФ.

Общий отток капитала из Украины по текущим и финансовым счетам платежного баланса в 2014 году составил 13,3 млрд грн или 10,1% ВВП. Центральный банк мог противостоять этому цунами только жесткими административными ограничениями и программой сотрудничества с МВФ, который стал последней инстанцией для экономики страны. Чистый приток прямых инвестиций в 2014 г. сократился в пять раз – с 4,5 млрд долл. США до почти 1 млрд долл. США, хотя в 2015 г. он вновь вырос до 3 млрд долл. США (3,4% ВВП), но только за счет «вынужденного» капитализация иностранных банков, в то время как вложения в другие отрасли оставались минимальными.

В 2014 году Россия потеряла в общей сложности 8 миллиардов долларов США по текущим и финансовым счетам платежного баланса. Однако по сравнению с размером ее экономики, которая намного больше украинской, отток был не таким уж большим – всего 0,4% ВВП. Приток прямых иностранных инвестиций уменьшился за период 2014-2015 гг. в десять раз – в 2015 г. они составили 6,5 млрд долларов США (0,04% ВВП).

В ответ на кризис платежного баланса и Россия, и Украина продали валюту из резервов. Украина также имела дополнительные обязательства перед «Нафтогазом»: она должна была погасить еврооблигации, погасить задолженность перед Россией за природный газ и получить средства для закупки газа на следующий сезон. Украина была вынуждена ввести «драконовские» валютные ограничения. И Украина, и Россия повысили процентные ставки (хотя и в разной степени) для поддержки обменных курсов. И в обоих случаях их валюты обесценились (табл. 1).

Таблица 1. Некоторые показатели валютных рынков Украины и России

| Показатель | Единицы измерения | Украина (2014-2016) | Россия (2014-2016) | ||||

| 2014 | 2015 | 2016 | 2014 | 2015 | 2016 | |

| Остаток по текущему счету | миллиардов долларов США | -4,5 | -0,2 | -3,8 | 57,5 | 69,0 | 25,0 |

| % ВВП | -3,5 | -0,2 | -4,3 | 2,8 | 5,2 | 2,0 | |

| Баланс операций с капиталом и финансовые счета платежного баланса | миллиардов долларов США | 9. 1 1 | -0,6 | 5.1 | -173,1 | -70,3 | -13,9 |

| % ВВП | 6,6 | -1,1 | 5,9 | -8,5 | -5,3 | -1,1 | |

| Валютные резервы (2014 – начало года /2015 – минимальная ставка / 2016 – конец года) | миллиардов долларов США | 20,4 | 5,3 | 15,5 | 509,6 | 351,7 | 379,1 |

| месяцев импорта | 2,4 | 1,0 | 3,6 | 24,3 | 9,8 | 16,7 | |

| Объем интервенций на биржевом рынке | миллиардов долларов США | -9.2[11] | -0,2 | 1,6 | -83,1 | 7,2 | 0,0 |

| месяцев импорта | -1,5 | 0,0 | 0,4 | -2,3 | 0,3 | 0,0 | |

Процентная ставка центрального банка (2014 г. – начало года / 2015 г. – максимальная ставка / 2016 г. – конец года) – начало года / 2015 г. – максимальная ставка / 2016 г. – конец года) | % | 6,5% | 30% | 14% | 5,5% | 17% | 10% |

| Девальвация курса национальной валюты к доллару США за 3 года | % | 67% | 58% | ||||

| Падение цены основного экспортного товара за 3 года | % | 41% | 46% | ||||

Источник: НБУ, ЦБ РФ

«Валютная» история Украины 2014-2017: политика и экономика

Факторы принятия решений в денежно-кредитной политике Центрального банка Украины не ограничивались экономическими факторами. Продав определенное количество валюты из своих резервов, российский Центробанк быстро допустил падение курса рубля, в то время как НБУ боролся. Сначала Степан Кубив, а затем Валерия Гонтарева пытались удержать курс гривны за счет продажи резервов и введения административных ограничений под влиянием политических факторов. Степан Кубив (срок полномочий которого совпал с оттоком средств «старой элиты», аннексией Крыма и началом войны) рассчитывал на президентские выборы в мае 2014 г., а Валерия Гонтарева (занявшая пост в период наиболее активных военных действий и обвала мировых товарных рынков) пытались удержать гривну от падения как минимум до парламентских выборов, назначенных на 25 октября 2014 г.

Степан Кубив (срок полномочий которого совпал с оттоком средств «старой элиты», аннексией Крыма и началом войны) рассчитывал на президентские выборы в мае 2014 г., а Валерия Гонтарева (занявшая пост в период наиболее активных военных действий и обвала мировых товарных рынков) пытались удержать гривну от падения как минимум до парламентских выборов, назначенных на 25 октября 2014 г.

Хотя предпринимались попытки стабилизировать курс гривны, к президентским выборам весной 2014 года объективные обстоятельства оказались непреодолимыми, и даже программа МВФ не смогла нейтрализовать негатив: гривна ослабла с 7,99 UAH/USD в 2013 г. до 11-12 грн/долл. накануне выборов. Когда выборы закончились и политический риск снизился, катастрофическое падение цен на сырье, закрытие российского рынка и эскалация боевых действий на Донбассе остались тяжелым бременем для Украины. Нацбанк очень осторожно поднимал ставку (с 90,5% в мае до 12,5%, а затем до 14% в ноябре), активно продавая при этом валюту из резервов (в т. ч. Нафтогаза, см. табл. 2) и поддерживая официальный курс.

ч. Нафтогаза, см. табл. 2) и поддерживая официальный курс.

Введены также жесткие ограничения на покупку иностранной валюты на межбанковском валютном рынке Украины и на ее перевод за границу по отдельным сделкам; о покупке уполномоченными банками иностранной валюты от имени юридических лиц и индивидуальных предпринимателей, в том числе о выводе дивидендов и импортных операциях; о хранении валютной выручки и иностранной валюты на счетах компании; о выдаче наличных денежных средств со счетов в банках населению. В связи с этими ограничениями летом 2014 г. возник «черный» рынок наличной иностранной валюты – по оценкам, в 2015 г. он был в 18 раз больше официального рынка [12]. Об этом косвенно свидетельствует увеличение количества пунктов обмена валюты и появление сайтов с неофициальными объявлениями о купле-продаже иностранной валюты.

При этом не вводился абсолютный временный мораторий на снятие наличных (как это было во время Оранжевой революции), депозиты физических лиц в гривнах утекали из банков на валютный рынок, и НБУ должен был покрывать этот отток за счет рефинансирование банков. В 2014 г. объем рефинансирования составил 115 млрд грн, а в 2015 г. – 17 млрд грн (кредиты выданы на срок более 30 дней). Резко критикуется рефинансирование банков, особенно «Дельты» (которая до сих пор должна 8 млрд грн), «Надра» (9 млрд грн).0,8 млрд грн), «Крещатик» и другие, получившие рефинансирование, но все же признанные неплатежеспособными. Из 132 млрд грн рефинансирования, предоставленного в 2014-2015 годах, около трети средств (36%) было отдано этим банкам. Нужен отдельный анализ, чтобы оценить, сколько это стоит и было ли хорошей идеей рефинансировать эти банки.

В 2014 г. объем рефинансирования составил 115 млрд грн, а в 2015 г. – 17 млрд грн (кредиты выданы на срок более 30 дней). Резко критикуется рефинансирование банков, особенно «Дельты» (которая до сих пор должна 8 млрд грн), «Надра» (9 млрд грн).0,8 млрд грн), «Крещатик» и другие, получившие рефинансирование, но все же признанные неплатежеспособными. Из 132 млрд грн рефинансирования, предоставленного в 2014-2015 годах, около трети средств (36%) было отдано этим банкам. Нужен отдельный анализ, чтобы оценить, сколько это стоит и было ли хорошей идеей рефинансировать эти банки.

К октябрю 2014 г. гривна достигла курса 12,95 грн/долл. США, а резервы сократились с 17,9 млрд долл. США в мае до 12,5 млрд долл. США в конце октября 2014 г., несмотря на поддержку МВФ (в частности, в марте-октябре МВФ выдан кредит в размере 4,6 млрд долларов США). Прошли парламентские выборы – через неделю после выборов курс поддерживался только интервенциями НБУ. Когда курс «отпустили», он быстро достиг 15 грн/долл. Резервы Нацбанка таяли, упав до $5,6 млрд по состоянию на февраль 2015 года после погашения долгов «Нафтогаза».

Резервы Нацбанка таяли, упав до $5,6 млрд по состоянию на февраль 2015 года после погашения долгов «Нафтогаза».

Таблица 2. Некоторые факторы изменения резервов НБУ в 2014-2015 гг.

| Фактор | 2014 | 2015 |

| Чистый возврат/наращивание долга | -5,9 | 5.1 |

| в частности: | ||

| в МВФ | 0,9 | 5.1 |

| долг Нафтогаза | -3,1 | 0,0 |

| Чистые интервенции | -9,2 | -0,2 |

| в частности: | ||

| продажа валюты для Нафтогаза | -5,5 | -1,5 |

| Прочее | 2,2 | -0,5 |

| Изменение за год | -12,9 | 4,4 |

Только тогда НБУ сделал радикальный шаг: освободил гривну и допустил ее девальвацию буквально за один день – 5 февраля – с 16 грн/долл. до 25 грн/долл., попутно подняв ее курс с 14% до 190,5%, а затем до 30% в марте 2015 года. До этого момента она повышала свою ставку очень осторожно и гораздо позже, чем того требовали обстоятельства (например, в 2014 году ставка впервые была повышена в апреле – два месяцев после трагических событий на Майдане и бегства Януковича, через месяц после подписания декларации о независимости Крыма – см. рис.10).

до 25 грн/долл., попутно подняв ее курс с 14% до 190,5%, а затем до 30% в марте 2015 года. До этого момента она повышала свою ставку очень осторожно и гораздо позже, чем того требовали обстоятельства (например, в 2014 году ставка впервые была повышена в апреле – два месяцев после трагических событий на Майдане и бегства Януковича, через месяц после подписания декларации о независимости Крыма – см. рис.10).

В 2016 году инфляция снизилась до 12,4% по сравнению с 43,3% в 2015 году, и экономика начала расти. Национальному банку удалось увеличить золотовалютные резервы до 15,5 млрд долларов США в конце 2016 года, при этом курс гривны стабилизировался с февраля 2016 года в диапазоне 25-28 грн/долл. США. Процентная ставка была снижена с максимальных 30% до 22% осенью 2015 года, а затем, постепенно, до нынешних 13%. Нацбанк начал ослаблять валютные ограничения, хотя и очень медленно.

Кстати, процентная политика ЦБ РФ была аналогичной, но несколько мягче за счет более благоприятных условий (рис. 9 и 10). Тарифы были повышены раньше (постфактум кажется, что это было сделано более своевременно, чем в Украине). В 2014 году произошел постепенный переход от режима управляемого плавания к свободному обменному курсу. Ограничений на валютно-обменные операции в России не было; Кремль[13] настаивал лишь на том, чтобы крупнейшие экспортеры не удерживали валюту за границей и не хранили остатки валюты на своих счетах. При степени государственного контроля над экономикой такая «настойчивость» играла роль формальных ограничений.

9 и 10). Тарифы были повышены раньше (постфактум кажется, что это было сделано более своевременно, чем в Украине). В 2014 году произошел постепенный переход от режима управляемого плавания к свободному обменному курсу. Ограничений на валютно-обменные операции в России не было; Кремль[13] настаивал лишь на том, чтобы крупнейшие экспортеры не удерживали валюту за границей и не хранили остатки валюты на своих счетах. При степени государственного контроля над экономикой такая «настойчивость» играла роль формальных ограничений.

Рисунок 9. Динамика обменного курса и курса НБУ в 2013 – 2016 гг.

Источник: НБУ

Рисунок 10. Динамика обменного курса и курса ЦБ РФ в 2013 – 2016 гг.

1.01.2013.

Источник: ЦБ РФ

Выводы и рекомендации

Таким образом, украинская валюта пережила самый опасный этап кризиса, и мы считаем это успехом, ведь могло быть гораздо хуже. Высокие процентные ставки, жесткие валютные ограничения и беспрецедентная чистка банковской системы повлияли на бизнес и стали горькой пилюлей для экономики. Валерия Гонтарева, пусть и невольно, стала первым украинским главой Центробанка, который отказался от вредной практики фиксированной ставки и инициировал переход к политике таргетирования инфляции. Ситуация, в которой оказалась Украина, требовала других жестких и политически сложных решений. В результате совместного положительного влияния жесткой фискальной политики Минфина, денежно-кредитной политики Национального банка Украины, выполнения правительством отдельных условий программы МВФ, восстановления цен на сырье, украинская экономика и валюта наконец-то стабилизировались.

Валерия Гонтарева, пусть и невольно, стала первым украинским главой Центробанка, который отказался от вредной практики фиксированной ставки и инициировал переход к политике таргетирования инфляции. Ситуация, в которой оказалась Украина, требовала других жестких и политически сложных решений. В результате совместного положительного влияния жесткой фискальной политики Минфина, денежно-кредитной политики Национального банка Украины, выполнения правительством отдельных условий программы МВФ, восстановления цен на сырье, украинская экономика и валюта наконец-то стабилизировались.

Денежно-кредитная политика не является точной наукой, поэтому споры об украинских решениях могут продолжаться в научном и экспертном сообществе еще долго, причем не только среди украинских профессионалов. Можно сказать, что эту горькую пилюлю можно было дать в меньшей дозе или в другое время; что валютная либерализация должна была проводиться быстрее, по крайней мере, в отношении торговых операций, чтобы обеспечить поддержку экспортеров; что могла быть другая процентная ставка, которой хватило бы, чтобы остановить падение гривны; и что при нормальных геополитических обстоятельствах президентские или парламентские выборы не могут служить ориентиром для денежно-кредитной политики центрального банка. Однако другого средства правовой защиты на тот момент не было – и с этим согласны как международные, так и украинские эксперты. В идеале, в условиях кризиса другие органы (в том числе налоговики, таможенники, правоохранительные органы и суды) также должны брать на себя ответственность за экономическую стабильность, обеспечивая наиболее благоприятную бизнес-среду. К сожалению, в Украине этого не произошло.

Однако другого средства правовой защиты на тот момент не было – и с этим согласны как международные, так и украинские эксперты. В идеале, в условиях кризиса другие органы (в том числе налоговики, таможенники, правоохранительные органы и суды) также должны брать на себя ответственность за экономическую стабильность, обеспечивая наиболее благоприятную бизнес-среду. К сожалению, в Украине этого не произошло.

В апреле 2017 года Валерия Гонтарева подала в отставку. Хотя ожидается, что новый глава ЦБ вступит в должность в мае, мы хотели бы, чтобы денежно-кредитная политика НБУ следовала в том же направлении и в будущем. Сюда входят следующие задачи:

- Поддержание политики таргетирования инфляции в отличие от известной в Украине политики фиксированного обменного курса. Недопустимо допускать накопление новых диспропорций в счете текущих операций платежного баланса, особенно при неустойчивом равновесии, когда резервы слишком малы для покрытия импорта и краткосрочных долгов государства.

- Воздерживаться от рефинансирования и «финансового стимулирования» отдельных отраслей или предприятий под политическим давлением. Этот риск является одним из самых опасных для устойчивого развития и долгосрочной стабильности страны.

- Продолжить валютную либерализацию, сделав гривну свободно конвертируемой в долгосрочной перспективе. Для этого потребуются реформы не только со стороны НБУ: инвестиционная привлекательность страны, являющаяся предпосылкой притока капитала, требует коренной реформы судов, правоохранительных органов, таможни и налоговой администрации, а также должного отношения к инвесторам. на местном уровне. Именно валютная либерализация и интеграция в европейское экономическое и финансовое пространство позволит Украине стать полноправным участником глобализированной экономики, украинским предприятиям – интегрироваться в цепочки создания стоимости, а гражданам – обеспечить надежное сбережение.

- Ни при каких обстоятельствах не поддаваться политическому давлению (либо сохранение ставки, либо монетизация ВГБ для финансирования дефицита бюджета). Мы видели, что последствия запоздалых решительных действий в связи с предстоящими выборами могут быть разрушительными. Денежная политика центрального банка должна быть независимой, поскольку от нее зависит как экономика, так и благосостояние миллионов граждан.

Мы видели, что последствия запоздалых решительных действий в связи с предстоящими выборами могут быть разрушительными. Денежная политика центрального банка должна быть независимой, поскольку от нее зависит как экономика, так и благосостояние миллионов граждан.

Мы видели, что последствия запоздалых решительных действий в связи с предстоящими выборами могут быть разрушительными. Денежная политика центрального банка должна быть независимой, поскольку от нее зависит как экономика, так и благосостояние миллионов граждан.Примечания:

[1] При дальнейшем анализе двух политик центрального банка мы должны принять во внимание ряд факторов, которые различают условия, в которых использовались те или иные монетарные инструменты, и какие политики применялись ранее. Возможности двух государств контролировать ситуацию не были равными. Украинская экономика более открыта и зависима от внешних рынков (внешнеторговый оборот Украины в 2010-2013 гг. равнялся 99-110% ВВП, России – 47-48% ВВП), доля государства в банковском секторе и экономике в Украине была меньше, как и возможности «ручного» управления. Кроме того, отличались «запасы прочности» и валютные режимы, о чем подробнее будет рассказано в тексте.

[2] Рубль находился в режиме «управляемого плавания» (де-факто целевой курс ЦБ РФ в пределах торгового коридора к корзине валют евро-доллар): торговый коридор смещался в случае, когда удержание курса внутри него требовало продажи больше валюты, чем центральный банк считал целесообразным

[3] Согласно методологии МВФ (стр. 23), мерой достаточности резервов для стран с менее открытым счетом движения капитала является коэффициент покрытия импорта (резервы должны покрывать как минимум 3 месяца импорта), а для стран, которые иметь доступ к рынкам – краткосрочное покрытие долга (100% краткосрочного долга).

23), мерой достаточности резервов для стран с менее открытым счетом движения капитала является коэффициент покрытия импорта (резервы должны покрывать как минимум 3 месяца импорта), а для стран, которые иметь доступ к рынкам – краткосрочное покрытие долга (100% краткосрочного долга).

[4] Кредит известен как «долг Януковича». 17 декабря 2013 года Владимир Путин согласился предоставить Украине скидку на газ и кредит в размере 15 миллиардов долларов. Первый транш этого кредита Россия сделала в виде покупки украинских еврооблигаций.

Облигации на сумму 3 миллиарда долларов были выпущены в обращение на Ирландской фондовой бирже с низким купоном 5% (в то время Украина платила 8-10% годовых на мировых финансовых рынках и имела относительно низкий национальный рейтинг B-). Поскольку эта операция была экономически невыгодной для России, считается, что основанием для предоставления такого кредита были политические уступки Украины (отказ от подписания Соглашения об ассоциации с ЕС, вступление в Таможенный союз и ЕврАзЭС).

Второй транш в размере 2 миллиардов долларов США запланирован на конец февраля 2014 года; проспект «украинских еврооблигаций» даже появился на Ирландской фондовой бирже, но Россия не купила гособлигации Украины (все возможные тайные договоренности в декабре 2013 года обесценились после бегства Януковича).

[5] Нефтегаз Украины. Годовой отчет, 2014, с. 139.

[6] Управляющий ЦБ России // The Economist. – 16.04.2016

[7] Расчеты МВФ.

[8] По данным Антимонопольной службы России, государственные предприятия и государство создают 70% ВВП; при этом, по данным МЭРТ, оценочная доля госсектора в украинской экономике составляет 10-11%.

[9] Часть Донецкой и Луганской областей (которые производили 17% ВВП и обеспечивали 30% экспорта в 2014 году) стала полем ожесточенных боев. Крым, производивший в среднем 3% ВВП и 1% экспорта, был присоединен. В результате в 2014-2015 годах Украина пережила более чем 15-процентное падение ВВП и 40-процентное падение экспорта.

[10] Frozen: политика и экономика санкций против России. Аналитическая записка // Центр экономических реформ, 16 марта 2015 г.

[11] 5 млрд из которых было продано непосредственно Нафтогазу в счет погашения долга

[12] Согласно официальной статистике, в 2015 г. ежемесячная покупка валюты населением составила около 60 млн долларов, тогда как наша оценка указывает на ежемесячный спрос на иностранную валюту в размере 1,2 млрд долларов. /

[13] В конце 2014 года Путин созвал конференцию крупнейших экспортеров (государственных и частных) и посоветовал им не оставлять валютную выручку. Впоследствии правительство России издало постановление, которым предписало пяти крупным экспортерам («Газпром», «Роснефть», АЛРОСА, «Зарубежнефть» и производитель алмазов «Кристалл» — все государственные) сократить объем свободных денежных средств

Ответ украинского банковского сектора на конфликт в Украине-Руссии

Среда, 4 мая 2022 г.

Oleksander Plotnikov

Юридическая фирма Arzinger, Kyiv

oleksander. [email protected]

[email protected]

oleksandAnder.plotnikov@arziner. самый успешный год для украинского банковского сектора после финансового кризиса 2008 года. Финансовые результаты ведущих банков и основных секторов украинской экономики вселили оптимизм в отношении 2022 года, который должен был стать годом активного экономического роста и дальнейшего развития на европейских рынках.

Однако на эти оптимистичные ожидания сильно повлияло российское вторжение в Украину. Ожидается, что падение валового внутреннего продукта Украины в 2022 году составит не менее 30% по сравнению с 2021 годом. Кроме того, сообщается, что около 85% предприятий в Украине пострадали от войны. Таким образом, неизбежно, что после стабилизации ситуации в Украине многим предприятиям потребуется реструктуризация долгов и финансовая поддержка.

В этих чрезвычайно сложных условиях украинская банковская система продолжала работать на всех территориях, подконтрольных Украине, и поддерживать украинский бизнес. В то же время, чтобы предотвратить неконтролируемую утечку иностранной валюты из Украины и обеспечить стабильную работу украинской банковской системы, Национальный банк Украины (НБУ) ввел специальные правила работы банковской системы в условиях военного положения. правовой период.

В то же время, чтобы предотвратить неконтролируемую утечку иностранной валюты из Украины и обеспечить стабильную работу украинской банковской системы, Национальный банк Украины (НБУ) ввел специальные правила работы банковской системы в условиях военного положения. правовой период.

А именно, НБУ ввел запрет на покупку иностранной валюты и расчеты за границей, за исключением:

- расчетов с международными финансовыми организациями (Европейский банк реконструкции и развития (ЕБРР), Международная финансовая корпорация (IFC), и Европейский инвестиционный банк (ЕИБ) и др.) и покупка иностранной валюты для таких расчетов;

- платежи за ввоз товаров критического импорта, перечисленных в Постановлении Кабинета Министров Украины «О перечне товаров критического импорта» № 153 от 24 февраля 2022 года; и

- операции на основании отдельных разрешений (решений) НБУ.

Без ущерба для указанных мер, которые, на мой взгляд, являются разумными и эффективными, следует отметить, что они напрямую затрагивают иностранных кредиторов, должниками которых являются резиденты Украины. Например, если кредит, предоставленный украинскому заемщику иностранным кредитором, подлежит погашению сейчас, заемщик не сможет его погасить из-за указанных ограничений, даже если у него достаточно средств для этого.

Например, если кредит, предоставленный украинскому заемщику иностранным кредитором, подлежит погашению сейчас, заемщик не сможет его погасить из-за указанных ограничений, даже если у него достаточно средств для этого.

У меня нет сомнений, что по подавляющему большинству кредитных договоров текущая ситуация в Украине и ограничения, введенные НБУ, могут рассматриваться как событие дефолта, которое приводит к тому, что кредиты подлежат немедленному погашению. Однако погашение пока невозможно как с юридической, так и с практической точки зрения. Единственным выходом для иностранных кредиторов может стать принудительное исполнение гарантий и поручительств, выданных компаниями за пределами Украины в обеспечение кредитов, предоставленных украинским заемщикам.

В то же время конфликт и его последствия составляют обстоятельств непреодолимой силы , что подтверждено письмом Торгово-промышленной палаты Украины (ТПП) от 28 февраля 2022 года, в котором ТПП заявила, что:

‘подтверждает, что указанные обстоятельства с 24 февраля 2022 года до их официального окончания являются обстоятельствами чрезвычайными, неустранимыми и объективными для субъектов хозяйствования и/или физических лиц по договору, отдельным налоговым и/или иным обязательствам, исполнение которых произошло в соответствии с условия договора, соглашения, законодательных или иных нормативных актов и исполнение которых стало невозможным в установленный срок в связи с наступлением таких обстоятельств непреодолимой силы (форс-мажор)».

Понятно, что последствия форс-мажора будут рассматриваться на основании положений каждого отдельного кредитного договора и применимого законодательства. Но, в любом случае, у украинских заемщиков и их иностранных поручителей и поручителей будут аргументы в пользу отсрочки платежных обязательств по кредитным договорам и соответствующим поручительствам и уклонения от санкций за несвоевременный (повторный) платеж.

Еще одной особо важной задачей для НБУ и коммерческих банков является поддержка населения как в Украине, так и за ее пределами. В первые дни войны было крайне важно предотвратить беспорядки в банковском секторе и обеспечить нормальную работу этого сектора, а именно возврат вкладов клиентам, осуществление платежей, загрузку банкоматов (банкоматов) и банков. ‘ отделения с наличными и так далее, было обеспечено. Берега хорошо справились и обеспечили непрерывную работу всех подразделений на подконтрольных территориях.

Кроме того, НБУ совместно с Национальным банком Польши и некоторыми коммерческими банками запустили программу поддержки украинцев, вынужденных покинуть Украину из-за войны. Сообщается, что около 3,5 млн человек покинули Украину в течение первых трех недель марта, и большинство из них либо остались в Польше, либо прошли через Польшу в другие страны. У большинства уехавших украинцев было крайне ограниченное количество наличных в евро или долларах США, и большая часть их средств была в украинских гривнах (UAH). Поскольку гривна не является свободно конвертируемой валютой, украинцы испытывали значительные трудности с обменом гривни на другие иностранные валюты, а курс обмена иногда был крайне невыгодным для украинцев. Для устранения этой проблемы НБУ договорился с Национальным банком Польши о выкупе до 10 млрд грн, полученных польскими банками у украинцев. Это позволяет установить разумный и предсказуемый обменный курс в Польше и обеспечивает возможность для украинцев обменивать гривну на польские злотые и другие валюты.

Сообщается, что около 3,5 млн человек покинули Украину в течение первых трех недель марта, и большинство из них либо остались в Польше, либо прошли через Польшу в другие страны. У большинства уехавших украинцев было крайне ограниченное количество наличных в евро или долларах США, и большая часть их средств была в украинских гривнах (UAH). Поскольку гривна не является свободно конвертируемой валютой, украинцы испытывали значительные трудности с обменом гривни на другие иностранные валюты, а курс обмена иногда был крайне невыгодным для украинцев. Для устранения этой проблемы НБУ договорился с Национальным банком Польши о выкупе до 10 млрд грн, полученных польскими банками у украинцев. Это позволяет установить разумный и предсказуемый обменный курс в Польше и обеспечивает возможность для украинцев обменивать гривну на польские злотые и другие валюты.

И последнее, но не менее важное: НБУ предписал блокировать средства на банковских счетах юридических и физических лиц, зарегистрированных или постоянно проживающих в Российской Федерации или Республике Беларусь. При этом резидентам Российской Федерации/Республики Беларусь, а также юридическим лицам, конечным бенефициарным собственником которых является резидент вышеуказанных государств, запрещается проводить расходные операции по своим банковским счетам, за исключением:

При этом резидентам Российской Федерации/Республики Беларусь, а также юридическим лицам, конечным бенефициарным собственником которых является резидент вышеуказанных государств, запрещается проводить расходные операции по своим банковским счетам, за исключением:

- перечислений на счета НБУ специальный счет для поддержки Вооруженных Сил Украины или органов государственной власти Украины; и

- социальные выплаты, выплаты заработной платы, коммунальные услуги, налоги, сборы и т.д.

Предполагается, что такие средства могут быть экспроприированы Украиной, в том числе для восстановления украинской экономики.

Примечание

* Александр Плотников является партнером и руководителем отдела банковского и финансового права юридической фирмы Arzinger в Киеве.

Мы могли уже заплатить 100 грн за доллар. Что будет с валютой дальше?

Если ВВП уменьшится на 30%, то в любой стране мира валюта упадет минимум на 30%. Но гривна выстояла, и мы выиграли финансово.

Но гривна выстояла, и мы выиграли финансово.

фото: Твое мисто/ Иван Станиславский

[Чтобы получать срочные обновления, следите за Украинские новости свободы в Telegram]

Сегодня в обменных пунктах Львова доллар стоит около 37 гривен. Ранее Нацбанк разрешил банкам продавать валюту по любому курсу, хотя официальный курс остается фиксированным на уровне 29,25 гривен за доллар. Ростислав Славюк, заведующий кафедрой банковского дела Львовского института банковского дела, кандидат экономических наук, объясняет, стоит ли беспокоиться о таком росте и чего ожидать.

Прежде всего, не паникуйте, убегая и покупая валюту. Агрессия России против Украины продолжается, а Нацбанк с правительством уже выиграли финансовую войну. Если бы не вводили определенные административные меры и ограничения, стоимость доллара сегодня была бы не менее ста гривен. Следовательно, меры были проведены правильно.

Попытки либерализовать и разблокировать курс на основе довоенных рыночных механизмов показали, что в этом нет ничего плохого. Доллар не стал 50 гривен и больше. Мы вошли в такую фазу, что уже не стоит бояться финансовых катаклизмов.

Доллар не стал 50 гривен и больше. Мы вошли в такую фазу, что уже не стоит бояться финансовых катаклизмов.

Хочу отметить, что курс доллара не вырос на фоне одновременной либерализации цен на топливо. Между ними всегда есть связь, потому что торговцы покупают топливо за границей в иностранной валюте. Конечно, топливо будет провоцировать колебания курса, цены на топливо никогда не вернутся к довоенным временам. Топливо будет стоить столько же, сколько во всем мире, а то и больше. Но на фоне этого повышения обменный курс выглядит не так угрожающе. Нам нужно научиться экономить бензин, а не доллары.

Сегодня у нас демократичный, плавный процесс смены курса. Будет ли продолжать расти обменный курс? Мы можем сказать, что да. Конечно, на фоне войны он вырастет, но потом вернется к уровню 30 гривен.

Если активность боевых действий снизится, будет больше финансовой помощи от партнеров и инвестиций, логично, что курс гривны больше стабилизируется. Не будет угроз и быстрого роста, потому что приток валюты и инвестиций будет значительным.

Не будет угроз и быстрого роста, потому что приток валюты и инвестиций будет значительным.

Читайте также: Выгодна ли львовскому бизнесу отмена таможенных пошлин?

Конечно, если агрессивные боевые действия продолжатся, а российские войска разрушат инфраструктуру, это негативно скажется на экономике и, соответственно, на курсе.

На формирование валютного курса всегда влияет макроэкономическая ситуация – если есть рост ВВП, производства и строительства. Но понятно, что если в отдельных сферах производство упало на 50% и более, национальная валюта не может оставаться прежней. Если ВВП сокращается на 30%, то в любой стране мира валюта падает минимум на 30%. Мы сократили производство, строительство, транспортировку на 30-50%, но гривня так не упала – по тем показателям.

Из-за потери ВВП, промышленности, логистики, торговли курс должен быть 100 гривен за доллар. Но мы выжили. Валюта выпущена в свободное обращение, и сбоев мы не видим.