Содержание

Люди массового забирают деньги из Home Credit Bank

Обновлено:

В сентябре и октябре из Home Credit Bank происходил отток более 10 млрд тенге ежемесячно. Это было очень много, учитывая, что общий депозитный портфель физических лиц в этом БВУ на 1 ноября составлял всего 193,3 млрд тенге.

Telegram

Bizmedia — в популярных социальных сетях. Читайте, делитесь, обсуждайте

Люди забирают деньги из Home Credit Bank в Казахстане – более, чем 10 млрд тенге каждый месяц

Депозитные портфели

Объем вкладов в банках растет как для физических, так и для юридических лиц. Это связано с повышением ставок по депозитам, что стимулирует людей сберегать свои деньги в банках. За последние три месяца 2022 года депозиты физических лиц увеличились на 1 трлн 067,7 млрд тенге, а депозиты бизнеса — на 1 трлн 435,9 млрд тенге.

Лидеры по депозитам физических лиц

Прирост денег в основном обеспечили три банка, согласно статистике Национального банка Казахстана.

Банк ЦентрКредит

Рост розничных депозитов в «Банке ЦентрКредит» за последние три месяца составил 305,2 млрд тенге (до 1 трлн 429,3 млрд тг). Это нельзя объяснить только покупкой Альфа-Банка. Во-первых, объем розничных депозитов в бывшей «дочке» российского банка на 1 апреля составлял 207,8 млрд тенге. Во-вторых, основной приток этих средств произошел во втором квартале.

Kaspi

Согласно данным, Kaspi только за октябрь увеличил объем своих депозитов на 245,1 млрд тенге. Таким образом, общий объем депозитов достиг 3 триллионов 287 миллиардов тенге.

Банк Фридом Финанс

Депозитный портфель Банка Фридом Финанс Казахстан значительно вырос за последний год: только за сентябрь и октябрь он пополнился на 135,4 млрд тенге (до 249,6 млрд тг).

Рост в абсолютном выражении

За последние три месяца у шести банков, которые считаются «крупными банками», прирост розничных депозитов составил более 270 млрд тенге. Из этих шести банков хороший рост депозитов показали Евразийский банк, Отбасы банк и Народный банк — 121,8 млрд тенге, 92,8 млрд тенге и 81,3 млрд тенге соответственно. Это составляет 92% от общего прироста розничных депозитов по всему банковскому сектору за указанный период.

Из этих шести банков хороший рост депозитов показали Евразийский банк, Отбасы банк и Народный банк — 121,8 млрд тенге, 92,8 млрд тенге и 81,3 млрд тенге соответственно. Это составляет 92% от общего прироста розничных депозитов по всему банковскому сектору за указанный период.

Объем вкладов в Bereke bank начал расти

После восьми месяцев оттока средств объем депозитов в Bereke Bank в октябре снова начал расти. Общая сумма депозитов увеличилась на двенадцать миллиардов тенге, до ста шестидесяти трех миллиардов тенге.

Вклады бизнеса

Согласно последним данным, по состоянию на ноябрь Ситибанк Казахстан занимал второе место по объему депозитов бизнеса — более 1 триллиона тенге. Банк ЦентрКредит находится на третьем месте с объемом депозитов чуть более 1 триллиона тенге.

Наибольший рост в депозитах юридических лиц

Bereke bank

Наибольший рост за последние 3 месяца произошел в банке «Береке», где объем средств, внесенных бизнесом, подскочил с 639,5 млрд тенге до 706,5 млрд тенге в августе. Это совпало со сменой собственника.

Это совпало со сменой собственника.

Bank RBK и Банк Фридом Финанс Казахстан

В тройку лидеров среди казахстанских банков входят RBK Bank и Банк Фридом Финанс Казахстан. На втором месте — Банк РБК с ростом на 273,9 млрд тенге до 895,5 млрд тенге. На третьем месте Банк Фридом Финанс Казахстан с ростом на 188 млрд тенге до 291,8 млрд тенге.

Наибольшее снижение

По состоянию на 1 августа 2022 года наибольший объем депозитов юридических лиц был в Народном банке (5 трлн 456,8 млрд тенге) и Forte bank (1 трлн 264,1 млрд тенге). Однако в течение последующих 3 месяцев объем снизился в обоих банках: на 38,1 млрд тенге в Народном банке и на 44 млрд тенге в Forte Bank.

Банковский сектор за 2022 год

Совокупная прибыль казахстанских БВУ составила 1 трлн 155,8 млрд за десять месяцев 2022 года (данные Национального банка Казахстана). Это на 10,8% или 112,2 млрд тенге больше, чем годом ранее. Такой рост был достигнут даже несмотря на то, что 4 банка работают в минус.

У Bereke Bank превышение текущих расходов над доходами после уплаты подоходного налога составило 182,2 млрд тенге. Это означает, что банк «Береке» не зарабатывает достаточно денег, чтобы покрыть свои расходы, и ему необходимо найти, как улучшить финансовые показатели. В аналогичной ситуации находятся Банк ВТБ — 33,8 млрд тг, KZI Bank — 13,4 млрд тг и Заман-банк — 114,9 млн тг, у каждого из которых наблюдается превышение текущих расходов над доходами.

У Bereke Bank превышение текущих расходов над доходами после уплаты подоходного налога составило 182,2 млрд тенге.

Кто зарабатывает больше всех

Лидерами по доходам являются Народный банк и Kaspi Bank. За первые 10 месяцев 2022 года Народный банк заработал 447,4 млрд тенге, а Kaspi Bank — 292,2 млрд тенге. Эти цифры представляют собой увеличение на 20,5% и 12,8% соответственно с аналогичным периодом 2021 года.

БВУ, прибыль которых в текущем году гораздо выше, чем в предыдущем

Прибыль некоторых ДВУ в этом году значительно выше, чем в прошлом. Наиболее яркими примерами являются Bank CenterCredit, Евразийский банк, First Heartland Jusan bank и RBK Bank. Их прибыль выросла на значительную величину.

Наиболее яркими примерами являются Bank CenterCredit, Евразийский банк, First Heartland Jusan bank и RBK Bank. Их прибыль выросла на значительную величину.

| Банк | 2022 | 2021 |

| Банк ЦентрКредит | 133,6 млрд тг | 18,7 млрд тг |

| Евразийский банк | 77 млрд тг | 12,7 млрд тг |

| First Heartland Jusan bank | 74,2 млрд тг | 25,3 млрд тг |

| Bank RBK | 31,7 млрд | 14,4 млрд тг |

Свежее

Не пропусти

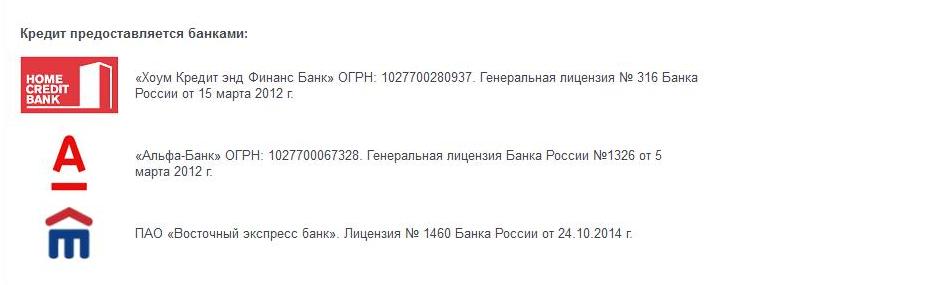

Кредиты в Хоум Кредит Банке онлайн

Кредиты в Хоум Кредит Банке онлайн — взять наличными или на карту

Город

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Кредитные карты

Дебетовые карты

Автокредиты

Вклады

Кэшбэки

РКО

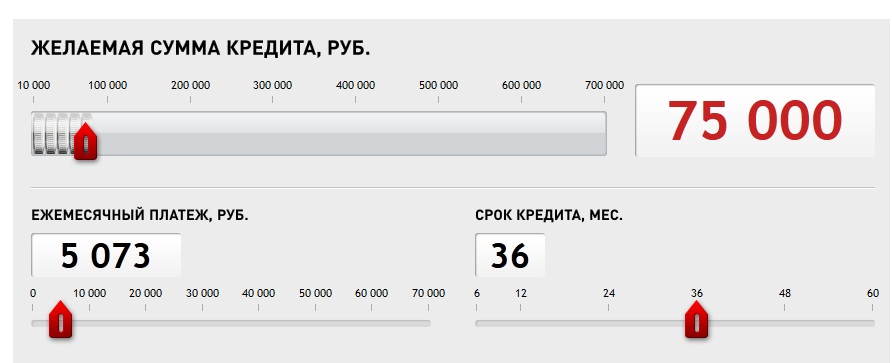

Получите кредит наличными в Хоум Кредит Банке на любые цели или рефинансирование. Оформите заявку онлайн или обратитесь с паспортом в отделение банка. На странице собраны все предложения банка по кредитам в 2022 году, а также подробная информация о суммах, сроках, процентных ставках, необходимых документах и других условиях. Воспользуйтесь приведенной инструкцией для оформления заявки на кредит онлайн на сайте www.homecredit.ru. Ответы на частые вопросы о потребительском кредитовании.

Оформите заявку онлайн или обратитесь с паспортом в отделение банка. На странице собраны все предложения банка по кредитам в 2022 году, а также подробная информация о суммах, сроках, процентных ставках, необходимых документах и других условиях. Воспользуйтесь приведенной инструкцией для оформления заявки на кредит онлайн на сайте www.homecredit.ru. Ответы на частые вопросы о потребительском кредитовании.

Рейтинг К5М

7.3/10

| Сумма | от 30 000 до 3 000 000 ₽ |

| Срок | до 84 месяцев |

| Ставка в год | от 4.9 до 39.9% |

| Возраст | от 21 до 70 лет |

| Документы | паспорт; подтверждение дохода (по требованию) |

| Скорость рассмотрения заявки | моментально |

| Регистрация | постоянная на территории РФ |

| Стаж | на последнем месте от 3 месяцев |

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Подробнее

Как оформить

Перейдите на сайт Хоум Кредит Банка. Ознакомьтесь с условиями выдачи кредита и нажмите на кнопку «Оформить онлайн». Чтобы подать кредитную заявку, заполните анкету. Введите ваши ФИО, дату рождения, серию и номер паспорта. Укажите номер телефона. Нажмите на кнопку «Далее».

Требования к заемщику

- Гражданство РФ

- От 22 до 64 лет

- Постоянная регистрация на территории России

- Стаж на последнем месте работы от 3 месяцев

- Хорошая кредитная история

- Источник постоянного дохода

Необходимые документы

- Паспорт РФ

- СНИЛС (по желанию)

- Пенсионное удостоверение (если есть)

О банке

Хоум Кредит – крупный банк с иностранным участием. Зарегистрирован в 1990 году в Зеленограде. Его учредителями выступили несколько крупных предприятий города. В 2002 году банк выкупила финансовая группа Home Credit Group, которая, в свою очередь, входит в группу PPF чешского бизнесмена Петра Келлнера. В 2003 году банк получил нынешнее название.

Зарегистрирован в 1990 году в Зеленограде. Его учредителями выступили несколько крупных предприятий города. В 2002 году банк выкупила финансовая группа Home Credit Group, которая, в свою очередь, входит в группу PPF чешского бизнесмена Петра Келлнера. В 2003 году банк получил нынешнее название.

Сейчас почти весь капитал банка контролирует группа PPF через структуры Home Credit. Головной офис банка расположен в Москве. Хоум Кредит имеет развитую сеть отделений, куда входит более 200 офисов и около ста тысяч точек продаж по всей России. Банк действует на основании генеральной лицензии №316, выданной Центробанком 15 марта 2012 года.

Хоум Кредит специализируется, прежде всего, на потребительском кредитовании. Он активно выдает кредиты на покупку товаров в магазинах-партнерах, кредиты наличными и кредитные карты. Кроме того, банк принимает вклады и выпускает дебетовые карты, а также организует зарплатные проекты для бизнеса.

Документы

- Общие условия Потребительского кредита

- Информация для Клиентов по потребительским кредитам

Ответы на популярные вопросы

Можно ли оформить кредит в Хоум Кредит Банке без страхования?

Услуга страхования, при оформлении кредита, является добровольной. Ее наличие не влияет на решение Хоум Кредит Банка о выдаче. Сотрудник банка может предложить оформить страховку, но не имеет права настаивать на этом.

Ее наличие не влияет на решение Хоум Кредит Банка о выдаче. Сотрудник банка может предложить оформить страховку, но не имеет права настаивать на этом.

Хоум Кредит Банк рекомендует заемщикам страховую программу «Комбо+». У нее есть дополнительные преимущества – возможность пропустить один платеж и программа реструктуризации задолженности.

Обязательно ли подтверждать доход, если нужен небольшой кредит?

Хоум Кредит Банк не требует подтверждать доход справкой 2-НДФЛ при любой сумме кредита. Банк проверяет сведения о работодателе и наличие пенсионных отчислений по номеру СНИЛС. Также Хоум Кредит Банк пользуется информацией от самих работодателей и сведениями из БКИ.

Как можно узнать остаток задолженности по кредиту?

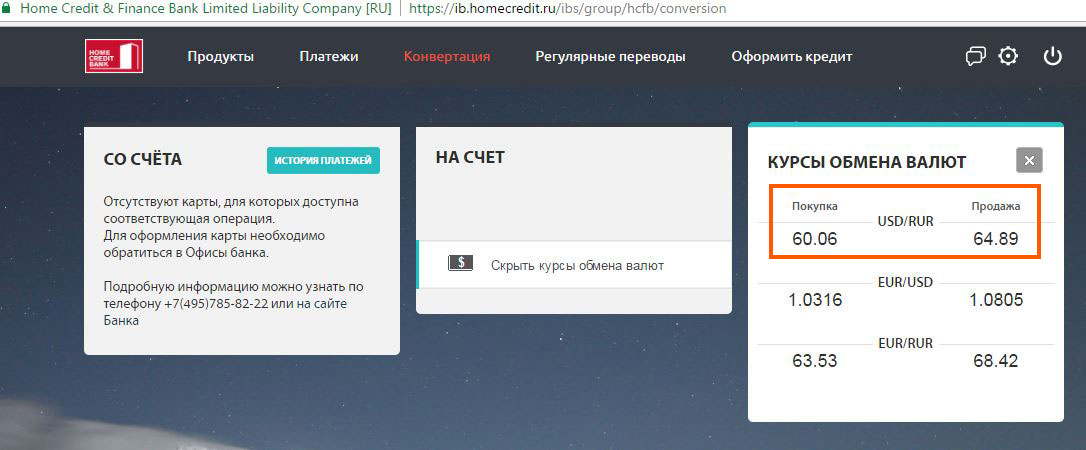

Контролировать погашение кредита можно в сервисе «Мой кредит» с помощью интернет-версии или мобильного приложения. В сервисе можно уточнить дату и сумму платежа, оплатить кредит и узнать, зачислен ли платеж. Для доступа в «Мой кредит» понадобится мобильный телефон.

Для доступа в «Мой кредит» понадобится мобильный телефон.

Можно ли изменить дату оплату кредита?

Хоум Кредит Банк дает возможность изменить дату ежемесячного платежа 1 раз в течение кредитного договора. Чтобы изменить дату оплаты, обратитесь с заявлением в офис или пункт выдачи кредитов у партнера Хоум Кредит Банка.

Как бесплатно погашать кредит Хоум Кредит Банка?

Кредит банка можно погашать без комиссии в интернет-банке или мобильном приложении с карт Хоум Кредит Банка. Наличные банк принимает в офисе и в своих cash-in устройствах – банкоматах и платежных терминалах.

Первые 2 платежа можно внести без комиссии через сервис «Мой кредит» с карт любых российских банков. Следующие платежи можно совершать без комиссии, если в вашем городе нет офиса и банкоматов Хоум Кредит Банка.

+1

Очистить

Перейти

Рейтинг сформирован на основании отзывов

44 оценок, среднее: 4. 5 из 5

5 из 5

Текущие ставки по ипотеке и рефинансированию в Калифорнии

Текущие ставки по ипотеке в Калифорнии

Как найти лучшую ставку по ипотеке в Калифорнии для вас

Варианты ипотеки в Калифорнии

Программы для покупателей жилья в первый раз в Калифорнии

О наших таблицах ставок по ипотечным кредитам: указанная выше информация по ипотечным кредитам предоставляется или получена Bankrate. Некоторые кредиторы предоставляют Bankrate условия ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наших «Рекламодателей»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок для применимых критериев. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

Доступность рекламируемых условий: Каждый рекламодатель несет ответственность за точность и доступность своих собственных рекламируемых условий. Bankrate не может гарантировать точность или доступность любого срока кредита, указанного выше. Тем не менее, Bankrate пытается проверить точность и доступность рекламируемых условий с помощью процесса обеспечения качества и требует от рекламодателей согласия с нашими Условиями и положениями и соблюдения нашей Программы контроля качества. Щелкните здесь, чтобы просмотреть критерии ставок по кредитным продуктам.

Условия кредита для клиентов Bankrate.com: Рекламодатели могут указывать на своем веб-сайте условия кредита, отличные от тех, которые рекламируются через Bankrate.com. Чтобы получить курс Bankrate.com, вы должны представиться Рекламодателю как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя при переходе на его веб-сайт. Кроме того, кредитные союзы могут требовать членства.

Кредиты на сумму более 548 250 долларов США могут иметь другие условия кредита: Если вы ищете кредит на сумму более 548 250 долларов США, кредиторы в определенных странах могут предоставить условия, которые отличаются от тех, которые указаны в таблице выше. Вы должны подтвердить свои условия с кредитором для запрашиваемой суммы кредита.

Налоги и страхование, не включенные в условия кредита. Условия кредита (примеры годовой процентной ставки и платежа), показанные выше, не включают суммы налогов или страховых взносов. Сумма ежемесячного платежа будет больше, если включены налоги и страховые взносы.

Удовлетворенность потребителей: Если вы использовали Bankrate.com и не получили рекламируемые условия кредита или иным образом были недовольны своим опытом работы с каким-либо рекламодателем, мы хотим услышать от вас. Нажмите здесь, чтобы отправить свои комментарии в отдел контроля качества Bankrate.

Текущие ставки по ипотечным кредитам в Калифорнии

После достижения рекордно низкого уровня в 2021 году ставки по ипотечным кредитам резко выросли в 2022 году. В условиях более высоких ставок доступность жилья, которая уже является проблемой на рынке дорогой недвижимости Калифорнии, представляет собой еще более серьезное препятствие.

В условиях более высоких ставок доступность жилья, которая уже является проблемой на рынке дорогой недвижимости Калифорнии, представляет собой еще более серьезное препятствие.

Положительный момент: ставки по гигантским ипотечным кредитам были ниже ставок по соответствующим ипотечным кредитам, поэтому калифорнийцы, которым необходимо занять более 1 миллиона долларов, могут сделать это по льготным ставкам.

Ставки рефинансирования в Калифорнии

Хотя процентные ставки больше не находятся на историческом минимуме, вы можете сделать рефинансирование наличными, чтобы оплатить ремонт. Вы можете использовать калькулятор рефинансирования ипотеки Bankrate, чтобы просчитать цифры.

Как найти для себя лучшую ставку по ипотеке в Калифорнии

Поиск ипотечного кредита имеет решающее значение. Сравнивая как минимум три предложения, заемщики могут сэкономить тысячи долларов в течение срока действия кредита. Банкрейт может помочь вам найти лучшую ипотечную сделку в условиях сегодняшней нестабильности ставок.

Варианты ипотеки в Калифорнии

Здесь расположены три из 10 крупнейших городов страны, поэтому неудивительно, что многие хотят пустить корни в Золотом штате. Когда дело доходит до ипотеки в Калифорнии, у вас есть множество вариантов. Вот некоторые распространенные типы кредитов:

- Обычная ипотека в Калифорнии: Ставки и требования будут варьироваться в зависимости от района, в котором вы хотите жить, и вашего финансового положения. Вы можете сравнить ставки по ипотечным кредитам, чтобы найти подходящий вариант.

- CalHFA: Калифорнийское агентство по финансированию жилищного строительства (CalHFA) предлагает жителям штата доступ к ипотечным кредитам, а также к небольшим кредитам, предназначенным для оплаты первоначального взноса или закрытия расходов. Чтобы начать работу, заемщики могут связаться с кредитором, одобренным CalHFA, или предпочитаемым кредитным специалистом.

- Калифорнийские кредиты FHA: Жилищные кредиты, поддерживаемые Федеральной жилищной администрацией (FHA), предлагаются на всей территории США.

Хотя FHA не предлагает кредиты напрямую, вы можете найти их через одобренного FHA кредитора в Калифорнии. Они предлагаются покупателям жилья, впервые покупающим жилье, то есть тем, кто не покупал дом в течение последних двух лет, а также повторным покупателям. Кредиты FHA обычно предназначены для заемщиков с низким и средним доходом и более низким кредитным рейтингом.

Хотя FHA не предлагает кредиты напрямую, вы можете найти их через одобренного FHA кредитора в Калифорнии. Они предлагаются покупателям жилья, впервые покупающим жилье, то есть тем, кто не покупал дом в течение последних двух лет, а также повторным покупателям. Кредиты FHA обычно предназначены для заемщиков с низким и средним доходом и более низким кредитным рейтингом. - Ссуды VA в Калифорнии: при поддержке Департамента по делам ветеранов ссуды VA предоставляются имеющим на это право ветеранам и военнослужащим, находящимся на действительной службе. Хотя VA не предлагает кредиты напрямую, вы можете найти их через одобренного VA кредитора в Калифорнии. Они не требуют первоначального взноса и, как правило, имеют более низкие процентные ставки, чем обычные ипотечные кредиты.

Хотя FHA не предлагает кредиты напрямую, вы можете найти их через одобренного FHA кредитора в Калифорнии. Они предлагаются покупателям жилья, впервые покупающим жилье, то есть тем, кто не покупал дом в течение последних двух лет, а также повторным покупателям. Кредиты FHA обычно предназначены для заемщиков с низким и средним доходом и более низким кредитным рейтингом.

Хотя FHA не предлагает кредиты напрямую, вы можете найти их через одобренного FHA кредитора в Калифорнии. Они предлагаются покупателям жилья, впервые покупающим жилье, то есть тем, кто не покупал дом в течение последних двух лет, а также повторным покупателям. Кредиты FHA обычно предназначены для заемщиков с низким и средним доходом и более низким кредитным рейтингом.Программы для покупателей жилья в Калифорнии

Люди, впервые приобретающие жилье в Калифорнии, имеют доступ к помощи в виде грантов и программ. Узнайте больше о программах для покупателей жилья в Калифорнии.

- Программы помощи с первоначальным взносом CalHFA. Заемщики с низким и средним доходом могут подать заявку на получение кредита на небольшой первоначальный взнос и помощь в покрытии расходов через CalHFA. Одним из вариантов является программа MyHome Assistance, которая позволяет вам взять отсроченный кредит на сумму до 3,5% от покупной цены или оценочной стоимости, чтобы помочь вам покрыть расходы на закрытие и первоначальный взнос.

- Программы обычного кредита CalHFA и CalPLUS. С помощью программы обычного кредита CalHFA вы можете получить 30-летнюю ипотеку с фиксированной ставкой на обычном рынке. Это означает, что у вас будет доступ к конкурентоспособным низким процентным ставкам, но вам также необходимо будет соответствовать квалификационным требованиям. Обычная кредитная программа CalPLUS аналогична, но с немного более высокой процентной ставкой, которую можно комбинировать с программой CalHFA с нулевой процентной ставкой, чтобы помочь оплатить расходы на закрытие.

Дополнительные ресурсы по ипотеке в Калифорнии

- Ресурсы для покупателей жилья в Калифорнии

- Кредитные лимиты штата Калифорния по округам

- Поиск ипотечных кредиторов в Калифорнии

- Лучшие ипотечные кредиторы в Калифорнии

Сравните текущие ставки по ипотечным кредитам – Forbes Advisor

Вот средние годовые процентные ставки (годовые) сегодня по 30-летней, 15-летней ипотеке 5/1 ARM:

Текущие ставки по ипотеке

Средняя APR выросла на 30-летнюю фиксированную ипотеку сегодня, увеличившись до 6,61% с 6,59%. В то же время 15-летняя фиксированная ипотечная ставка составляет 5,96% годовых, что выше, чем было в это же время вчера. На прошлой неделе он составлял 6,17%. Цены указаны в годовых.

Средняя годовая процентная ставка по 30-летней ипотеке с фиксированной процентной ставкой составляет 6,62%. Средняя годовая процентная ставка на 5/1 ARM составляет 7,48%. На прошлой неделе средний показатель APR на 5/1 ARM составил 7,47%.

Прогноз ставок по ипотечным кредитам на 2022 год

Эксперты прогнозируют, что к концу 2022 года фиксированная ставка по 30-летним ипотечным кредитам будет варьироваться от 4,8% до 5,5%9.0013

В то время как на ставки по ипотечным кредитам напрямую влияет доходность казначейских облигаций США, растущая инфляция и денежно-кредитная политика Федерального резерва косвенно влияют на ставки по ипотечным кредитам. По мере роста инфляции ФРС реагирует, применяя более агрессивную денежно-кредитную политику, что неизменно приводит к повышению ставок по ипотечным кредитам.

«Давление по сдерживанию инфляции будет расти, и ФРС придется повысить ставку по федеральным фондам в восемь-десять раз с повышением на четверть пункта в этом году», — говорит Лоуренс Юн, главный экономист и старший вице-президент по исследованиям в Национальной ассоциации. риэлторов (НАР). «Кроме того, ФРС будет неуклонно отменять количественное смягчение, что окажет повышательное давление на долгосрочные ставки по ипотечным кредитам».

Вот более подробные прогнозы экономистов на середину апреля 2022 года:

- Ассоциация ипотечных банкиров (MBA): 2024 год, поскольку спреды узкие».

- Юн из NAR: «В целом, 30-летняя фиксированная ставка по ипотеке, вероятно, достигнет 5,3–5,5% к концу года. Некоторые потребители могут выбрать пятилетнюю ARM (ипотеку с регулируемой ставкой) под 4% к концу года».

- Мэтью Спикман, старший экономист Zillow: «Динамика конкуренции предполагает, что в ближайшее время не будет особых причин для снижения ипотечных ставок».

Проверьте свои ставки сегодня с Better Mortgage.

Более быстрое и простое ипотечное кредитование

Просмотреть ставки

Что прогноз означает для вас

Кредитование становится все более дорогостоящим как для домовладельцев, так и для заемщиков, так как ставки по ипотечным кредитам продолжают расти. Ставки по ипотечным кредитам подскочили на 1,5 процентных пункта в течение первых трех месяцев года, что стало самым большим ежеквартальным ростом за 28 лет.

Ставки по ипотечным кредитам подскочили на 1,5 процентных пункта в течение первых трех месяцев года, что стало самым большим ежеквартальным ростом за 28 лет.

Более высокие процентные ставки означают более высокие ежемесячные платежи для заемщиков. Например, для дома стоимостью 400 000 долларов с процентной ставкой 5,10% ежемесячный платеж по ипотеке составляет около 2172 долларов. Это не включает страховку, налоги или другие расходы по кредиту. Если ставка поднимется до 6%, ежемесячный платеж подскочит до 2398 долларов.

Это означает, что время для домовладельцев, которые надеются зафиксировать более низкую процентную ставку путем рефинансирования, истекает.

Тенденции ипотечных ставок

Ипотечные ставки неуклонно росли с начала марта, достигнув 12-летнего максимума в 5,11% в середине апреля. Это на 2,14% больше, чем за аналогичный период прошлого года.

Средняя стоимость 15-летней ипотеки с фиксированной процентной ставкой также увеличилась до 4,38% по состоянию на 21 апреля, увеличившись на 2,09% в годовом исчислении.

Ипотека с плавающей ставкой 5/1 выросла на 3,75%, что на 92 базисных пункта больше, чем год назад.

Текущие процентные ставки по ипотеке

| 30-летняя фиксированная | 6,59% | 6,61% | 638 $ | |||

| 15-летняя фиксированная | 5,94% | 5,96% | $841 | |||

| Джамбо на 30 лет | 6,61% | 6,62% | 639 $ | |||

| 5/1 РУКА | 5,44% | 7,48% | $564 | |||

Источник: Bankrate. com com | ||||||

Как определяются ставки по ипотечным кредитам?

Ставки по ипотечным кредитам в целом определяются широким спектром экономических факторов, включая доходность казначейских облигаций США, состояние экономики, спрос на ипотечные кредиты и денежно-кредитную политику Федеральной резервной системы.

Заемщики не имеют контроля над экономикой в целом, но они могут контролировать свою финансовую картину, чтобы получить лучшую доступную ставку. Как правило, заемщики с более высокими баллами FICO, более низким отношением долга к доходу (DTI) и более крупным первоначальным взносом могут зафиксировать более низкие ставки.

Связанный: Как улучшить свой кредитный рейтинг

Какая хорошая ипотечная ставка?

Ипотечные ставки могут резко и часто меняться или оставаться неизменными в течение многих недель. Важно, чтобы заемщики знали текущую среднюю ставку. Вы можете проверить таблицы ипотечных ставок Forbes Advisor, чтобы получить самую свежую информацию.

Чем ниже ставка, тем меньше вы будете платить по ипотеке. В зависимости от вашего финансового положения предлагаемая вам ставка может быть выше той, что рекламируют кредиторы или которую вы видите в таблицах ставок.

Если вы надеетесь получить наиболее конкурентоспособную ставку, которую предлагает ваш кредитор, поговорите с ним о том, что вы можете сделать, чтобы повысить свои шансы на получение более выгодной ставки. Это может повлечь за собой улучшение вашего кредитного рейтинга, погашение долга или ожидание еще немного, чтобы укрепить свой финансовый профиль.

Проверьте свои ставки сегодня с Better Mortgage.

Более быстрое и простое ипотечное кредитование

Просмотреть ставки

Лучшие ипотечные кредиторы

Есть много способов найти лучших ипотечных кредиторов, в том числе через собственный банк, ипотечного брокера или через Интернет. Чтобы помочь вам в поиске, вот некоторые из лучших ипотечных кредиторов, основанные на нашем списке лучших ипотечных кредиторов в этом месяце.

Как сравнить ставки по ипотечным кредитам

Заемщики, которые сравнивали кредиты, как правило, получают более низкие ставки, чем заемщики, которые обращаются к первому попавшемуся кредитору. Вы можете сравнить цены онлайн, чтобы начать. Однако, чтобы получить наиболее точную цитату, вы можете либо обратиться к ипотечному брокеру, либо подать заявку на ипотеку через различных кредиторов.

Преимущество работы с брокером заключается в том, что вы выполняете меньше работы, а также получаете пользу от его знаний о кредиторах. Например, они могут подобрать вам кредитора, который подходит для ваших потребностей в займах, это может быть что угодно, от ипотеки с низким первоначальным взносом до крупной ипотеки. Однако, в зависимости от брокера, вам, возможно, придется заплатить комиссию.

Самостоятельно подать заявку на получение ипотечного кредита несложно, и большинство кредиторов предлагают онлайн-заявки, поэтому вам не нужно ехать в офис или филиал. Кроме того, подача заявки на несколько ипотечных кредитов за короткий период времени не будет отображаться в вашем кредитном отчете, поскольку обычно она считается одним запросом.

Наконец, когда вы сравниваете котировки ставок, обязательно смотрите на годовую процентную ставку, а не только на процентную ставку. APR отражает общую стоимость вашего кредита на годовой основе.

Взгляд консультанта Forbes на рынок жилья

Прогнозы показывают, что цены на жилье будут продолжать расти, а строительство нового жилья будет по-прежнему отставать, что ставит покупателей в трудное жилищное положение в обозримом будущем.

Чтобы сократить расходы, это может означать, что некоторым покупателям придется переехать из городов с более высокими ценами в более доступные мегаполисы. Для других это может означать сокращение штата, отказ от удобств или важные непредвиденные обстоятельства, такие как проверка дома. Однако будьте осторожны, отказываясь от непредвиденных обстоятельств, потому что в долгосрочной перспективе это может стоить дороже, если в доме есть серьезные проблемы, которые продавец не устранил при осмотре.

Другим важным фактором на этом рынке является определение того, как долго вы планируете оставаться дома. Людям, которые покупают свой «дом навсегда», не стоит бояться, если рынок развернется, поскольку они могут оседлать волну взлетов и падений. Но покупатели, которые планируют переехать через несколько лет, находятся в более рискованном положении, если рынок резко упадет. Вот почему так важно с самого начала делать покупки у риелтора и кредитора, которые являются опытными экспертами в области жилья на интересующем вас рынке и которым вы доверяете, чтобы дать разумный совет.

Людям, которые покупают свой «дом навсегда», не стоит бояться, если рынок развернется, поскольку они могут оседлать волну взлетов и падений. Но покупатели, которые планируют переехать через несколько лет, находятся в более рискованном положении, если рынок резко упадет. Вот почему так важно с самого начала делать покупки у риелтора и кредитора, которые являются опытными экспертами в области жилья на интересующем вас рынке и которым вы доверяете, чтобы дать разумный совет.

Часто задаваемые вопросы (FAQ)

Какой самый лучший вид ипотечного кредита?

Лучший тип ипотечного кредита зависит от вашего личного финансового профиля, целей образа жизни и типа собственности, которой вы хотите владеть.

Например, 30-летняя ипотека может быть лучше для тех, кто предпочитает самые низкие ежемесячные платежи и планирует жить в доме в течение длительного периода времени. Однако, если вы хотите быстро расплатиться за дом, вы можете выбрать ипотеку на 10, 15 или 20 лет. Ежемесячные платежи будут выше, но дом окупится быстрее.

Ежемесячные платежи будут выше, но дом окупится быстрее.

Если стоимость процентной ставки является для вас важным фактором, вы также можете рассмотреть ипотечный кредит с регулируемой процентной ставкой (ARM). Самый популярный ARM называется 5/1 ARM, который имеет фиксированную ставку в течение первых пяти лет кредита, а затем переходит на регулируемую ставку на оставшуюся часть 30-летнего срока кредита. Когда кредит достигает периода с регулируемой ставкой, он обычно корректируется ежегодно.

Это может быть хорошим вариантом, если вы считаете, что тарифы ARM, вероятно, останутся ниже фиксированных тарифов в будущем. Например, 30-летняя фиксированная ставка резко выросла с начала 2022 года, что сделало ставку ARM более низким и привлекательным вариантом прямо сейчас.

Связанный : Текущие ставки ARM

Однако, если ставки ARM превысят фиксированные ставки через пару лет, это может означать, что вы столкнетесь с более высокими платежами по ипотеке, когда ипотека 5/1 достигнет периода регулируемой ставки. Поэтому важно быть готовым к изменениям стоимости ипотеки при подаче заявки на ARM 5/1 или другие ARM.

Поэтому важно быть готовым к изменениям стоимости ипотеки при подаче заявки на ARM 5/1 или другие ARM.

В чем разница между годовой процентной ставкой и процентной ставкой?

Процентная ставка — это стоимость заимствования денег, тогда как APR — это годовая стоимость заимствования, а также комиссия кредитора и другие расходы, связанные с получением ипотеки.

Годовая процентная ставка — это общая стоимость вашего кредита, на которую лучше всего смотреть, когда вы сравниваете котировки ставок. Некоторые кредиторы могут предлагать более низкую процентную ставку, но их комиссионные выше, чем у других кредиторов (с более высокими ставками и более низкими комиссиями), поэтому вам нужно сравнить годовую процентную ставку, а не только процентную ставку. В некоторых случаях сборы могут быть достаточно высокими, чтобы свести на нет экономию от низкой ставки.

Когда повысятся ставки по ипотечным кредитам?

Ожидается, что ставки по ипотечным кредитам вырастут в период с 2022 по 2023 год, поскольку инфляция остается высокой, а Федеральная резервная система продолжает проводить свою денежно-кредитную политику для сдерживания инфляции, называемую количественным ужесточением, что оказывает повышательное давление на ставки.

Когда следует зафиксировать процентную ставку по ипотеке?

Когда вы получаете предложение по ипотечному кредиту, кредитор обычно спрашивает, хотите ли вы зафиксировать ставку на определенный период времени или плавающую ставку. Если вы заблокируете его, ставка должна сохраняться до тех пор, пока ваш кредит закрывается до истечения срока блокировки.

Если вы не заблокируете дом сразу, ипотечный кредитор может предоставить вам период времени, например 30 дней, на то, чтобы запросить блокировку, или вы можете подождать до закрытия дома.

Как только вы найдете ставку, которая идеально подходит для вашего бюджета, лучше всего зафиксировать ставку как можно скорее, особенно когда прогнозируется повышение ставок по ипотечным кредитам. Хотя неизвестно, будет ли ставка повышаться или понижаться между неделями, иногда для закрытия кредита может потребоваться от нескольких недель до месяцев.

Если вы не зафиксируете свою ставку, рост процентных ставок может вынудить вас сделать более высокий первоначальный взнос или доплатить баллами по вашему заключительному соглашению, чтобы снизить процентные ставки.

Как долго вы можете зафиксировать процентную ставку по ипотеке?

Замки обычно действуют не менее месяца, чтобы у кредитора было достаточно времени для обработки кредита. Если кредитор не обработает кредит до истечения срока блокировки ставки, вам нужно будет договориться о продлении блокировки или принять текущую рыночную ставку на данный момент.

Даже если у вас есть блокировка, ваша процентная ставка может измениться из-за факторов, связанных с вашим заявлением, таких как:

- Новая сумма первоначального взноса

- Оценка дома отличается от оценочной стоимости в вашем приложении

- Внезапно ухудшился ваш кредитный рейтинг, потому что вы просрочили платежи или взяли несвязанный кредит после того, как подали заявку на ипотеку

- В вашем приложении указан доход, который невозможно проверить

Поговорите со своим кредитором о том, какие сроки они предлагают для фиксации ставки, поскольку у некоторых могут быть разные сроки. Соглашение о блокировке процентной ставки будет включать в себя: ставку, тип кредита (например, 30-летняя ипотека с фиксированной ставкой), дату истечения срока блокировки и любые баллы, которые вы, возможно, платите за кредит. Кредитор может сообщить вам эти условия по телефону, но разумно также получить их в письменной форме.

Соглашение о блокировке процентной ставки будет включать в себя: ставку, тип кредита (например, 30-летняя ипотека с фиксированной ставкой), дату истечения срока блокировки и любые баллы, которые вы, возможно, платите за кредит. Кредитор может сообщить вам эти условия по телефону, но разумно также получить их в письменной форме.

Как вы покупаете по ипотечным ставкам?

Сначала начните со сравнения ставок. Вы можете проверить ставки онлайн или позвонить кредиторам, чтобы узнать их текущие средние ставки. Вы также захотите сравнить комиссию кредитора, так как некоторые кредиторы берут больше, чем другие, за обработку вашего кредита.

Тысячи ипотечных кредиторов борются за ваш бизнес. Поэтому, чтобы убедиться, что вы получаете лучшие ставки по ипотечным кредитам, нужно обратиться как минимум к трем кредиторам и посмотреть, какой из них предлагает вам самую низкую ставку.

Каждый кредитор должен дать вам оценку кредита. В этом трехстраничном стандартизированном документе будут указаны процентная ставка по кредиту и затраты на закрытие, а также другие ключевые сведения, например, сколько будет стоить вам кредит в течение первых пяти лет.

Как получить предварительное одобрение на ипотеку?

Заемщики могут получить предварительное одобрение на ипотеку, если они соответствуют минимальным требованиям кредитора для интересующего вас типа ипотечного кредита. Различные ипотечные кредиты имеют разные требования. Например, обычная ипотека обычно имеет более высокий кредитный рейтинг и требования к первоначальному взносу, чем государственные ссуды, такие как ипотечные кредиты Федерального жилищного управления (FHA) и по делам ветеранов (VA).

Самая важная задача для потенциального домовладельца, который ищет письмо с предварительным одобрением, — собрать все финансовые документы, необходимые для того, чтобы дать кредитору четкое представление о ваших доходах, долгах и кредитной истории. Эта информация помогает андеррайтерам оценить размер кредита, который вы можете себе позволить, и стоимость кредита.

Процесс предварительного одобрения включает:

- Стабильный доход. От вас потребуется предоставить последние платежные квитанции, часто за последние два платежных периода, которые показывают, сколько вы зарабатываете, и подтверждают занятость.

- Всего активов. Ваши банковские выписки и инвестиционные счета дадут более полную картину того, сколько денег у вас может быть для покрытия ипотеки.

- Кредит. Кредитор проведет жесткую проверку кредитоспособности, чтобы посмотреть на ваш текущий счет и на несколько последних лет вашей кредитной истории. Имейте в виду, что ипотечные кредиторы смотрят на оценку от всех трех кредитных бюро, которая может отличаться от оценки FICO, которую вы видите на бесплатных веб-сайтах проверки оценки.

- Всего долгов. Вам нужно будет перечислить свои долги, что поможет кредитору понять ваш коэффициент DTI, который жизненно важен для определения того, какую сумму ипотечного кредита вы можете себе позволить.

От вас потребуется предоставить последние платежные квитанции, часто за последние два платежных периода, которые показывают, сколько вы зарабатываете, и подтверждают занятость.

От вас потребуется предоставить последние платежные квитанции, часто за последние два платежных периода, которые показывают, сколько вы зарабатываете, и подтверждают занятость.

Как рассчитать платеж по ипотеке?

В дополнение к выплате основного долга и процентов ежемесячный платеж по ипотечному кредиту может также включать в себя несколько сборов, таких как частное ипотечное страхование (PMI), налоги и сборы ассоциации домовладельцев (ТСЖ).

Ваш кредитор сможет предоставить вам постатейную разбивку вашего платежа по ипотеке. Использование ипотечного калькулятора — это простой способ узнать, каковы будут ваши ежемесячные платежи. Вы также можете посмотреть график амортизации, который показывает, сколько вы будете платить с течением времени.

Сколько домов я могу себе позволить?

Доход является наиболее очевидным фактором, влияющим на то, сколько дома вы можете купить: чем больше вы зарабатываете, тем больший дом вы можете себе позволить.

Однако это также зависит от того, какая часть вашего дохода уже оговорена в виде выплат по долгам, а также от вашего кредитного рейтинга и истории. Чем больше у вас долгов, тем меньше вероятность того, что вам одобрят ипотеку или ипотеку с более низкой процентной ставкой. Ваш кредитный рейтинг также играет роль: чем выше ваш рейтинг, тем лучше процентная ставка и условия кредита, которые вы получите.

Ваш кредитный рейтинг также играет роль: чем выше ваш рейтинг, тем лучше процентная ставка и условия кредита, которые вы получите.

И, конечно же, если у вас есть более крупный первоначальный взнос, это поможет вам во всех этих факторах для приобретения дома.

Как кредиторы рассчитывают мой DTI?

Как минимум, кредиторы будут суммировать все ежемесячные платежи по долгам, которые вы будете вносить как минимум в течение следующих 10 месяцев. Иногда они даже включают долги, которые вы платите только еще несколько месяцев, если эти платежи ежемесячный платеж по ипотеке, который вы можете себе позволить.

Кредиторы в первую очередь обращают внимание на коэффициент DTI. Существует два типа DTI: внешний и внутренний.

Предоплата включает только оплату жилья. Кредиторы обычно не хотят, чтобы вы тратили более 31-36% вашего ежемесячного дохода на основную сумму долга, проценты, налоги на имущество и страхование. Например, если ваш общий ежемесячный доход составляет 7 000 долларов США, то ваша плата за жилье не должна превышать 2 170–2 520 долларов США.-e1591612863765.jpg)

Внутреннее DTI добавляет ваши существующие долги к предлагаемому платежу по ипотеке. Кредиторы хотят, чтобы этот DTI был не выше 41% до 50%. Допустим, ваш платеж за автомобиль, кредитную карту и студенческий кредит в сумме составляет 1050 долларов в месяц. Это 15% от вашего дохода. Таким образом, предлагаемый вами платеж за жилье может составлять от 26% до 35% вашего дохода, или от 1820 до 2450 долларов.

Что такое баллы по ипотечной ставке?

Ипотечные баллы представляют собой процент от суммы основного кредита — один балл равен 1% от суммы кредита. Ипотечные баллы — это способ для заемщика снизить процентную ставку по ипотеке, покупая баллы по сниженной цене, когда им изначально предлагают ипотеку.

Например, заплатив авансом 1% от общей суммы процентов, которые будут взиматься в течение срока действия кредита, заемщики обычно могут разблокировать ставки по ипотечным кредитам, которые примерно на 0,25% ниже.

Важно понимать, что покупка баллов не поможет вам увеличить долю в собственности — вы просто сэкономите деньги на процентах.

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Вы уверены, что хотите оставить свой выбор?

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.