Содержание

Какой курс доллара в Украине и что с ним будет дальше

Елена Лысенко

10 апреля 2023

Эксперты допускают дальнейшее подорожание наличного доллара

За резким удешевлением доллара на прошлой неделе последовал рост его курса с этого понедельника.

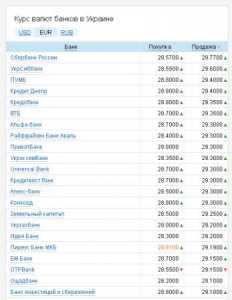

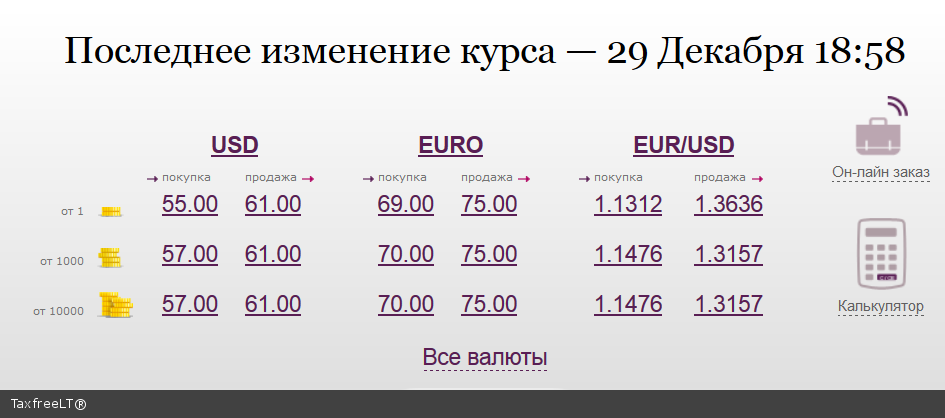

Сегодня, 10 апреля, цена продажи американской валюты на черном рынке с утра поднялась с 37,62 грн/$ до 37,74 грн/$ (в прошлый вторник падала до 37,18 грн/$) с корректировкой на вечер до 37,72 грн/$. А на выкупе повысилась с 37,37 грн/$ до 37,55 грн/$ (против 36,80 грн/$ неделю назад).

Это подтверждается данными объявлений по покупке/продаже, которые люди делали на профильных ресурсах.

В кассах банков средняя стоимость доллара на продаже людям за неделю поднялась на 35 копеек — до 37,50-38,40 грн/$. А на покупке подросли на 20 копеек — до 36,90-37,50 грн/$.

У госбанков курсы держались в широком диапазоне на покупке/продаже:

- 37,0-37,50 грн/$ — Приватбанк;

- 37,0-37,70 грн/$ — Укргазбанк;

- 37,30-37,90 грн/$ — Укрэксимбанк;

- 37,20-38,20 грн/$ — Ощадбанк.

Почти не изменились карточные курсы банков: на продаже — 37,12-38,50 грн/$, на покупке — 35,84-36,90 грн/$.

Серьезную раскачку пережил валютный межбанк, где в конце прошлой недели котировки проваливались с 36,900 грн/$ во вторник до 36,57 грн/$ к пятнице. Минимальное значение этого года. До этого рынок продолжительное время держался на 36,9343 грн/$.

Сегодня же безналичная котировка спускалась до 36,85-36,89 грн/$, но к вечеру вернулась на старую проверенную отметку 36,9343 грн/$. Что казначеи объяснили ситуативными вливаниями доллара под зарплаты.

«В минувший четверг-пятницу валютную выручку активнее продавали экспортеры — комбинатам/заводам нужно было в гривне выплачивать зарплаты работникам. Самые крупные продажи наблюдались со стороны ПУМБа. А покупали доллар чаще всего Приватбанк и ТАСкомбанк. Объем торгов на площадке Bloomberg достигал $41 млн, в то время как ранее в среднем находился в диапазоне $25-35 млн. До этого из числа валютных продавцов выделялись аграрии и IT-сектор, и на продаже чаще других появлялся тот же УкрСиббанк», — рассказал «Стране» директор казначейства крупного банка.

А покупали доллар чаще всего Приватбанк и ТАСкомбанк. Объем торгов на площадке Bloomberg достигал $41 млн, в то время как ранее в среднем находился в диапазоне $25-35 млн. До этого из числа валютных продавцов выделялись аграрии и IT-сектор, и на продаже чаще других появлялся тот же УкрСиббанк», — рассказал «Стране» директор казначейства крупного банка.

Повышение наличных валютных курсов с минимумов достигнутых на прошлой неделе, объясняют активизацией покупок доллара. Какие-то время желающие прикупить валюты рассчитывали на более существенное снижение курсов, но после небольшой паузы поняли, что его не будет, и активизировали свои приобретения.

Также недолго ощущалось замедление валютных продаж со стороны сельхозпроизводителей, которые в это время сдают доллар под закупку удобрений, ГМК и посевного материала. Но после эксперты снова заговорили об их валютных продажах. Говорили даже, что некоторые оформляли в банках кредиты в долларах (они в разы дешевле гривневых), и продавали их впоследствии.

«Перед повышением цен на горючее (из-за пересмотра налогов) аграрии еще активнее делают топливные запасы, и для этого им также нужна гривна», — отметил в разговоре со «Страной» финансовый аналитик Андрей Шевчишин.

В ближайшее время эксперты допускают дальнейшее подорожание наличного доллара. Говорят о движении к отметке 38 грн/$. Особенно на фоне новостей об ожидаемом возвращении доплат военным.

«Военным возвращают 30 тыс. гривен доплат. Посмотрим — будет ли это на практике, но, возможно, этот фактор надавит на гривну и она отойдет от текущих значений. Судя по тому как наличный курс активно отходит к 38 грн/$ после разворота, полагаю, что рабочим курсовым диапазоном на ближайшее время будет 37,25-38 грн/$. Сильнее доллар может подорожать, если аграрии притормозят с продажами валюты», — спрогнозировал Шевчишин.

Читайте Страну в Google News — нажмите Подписаться

Читайте также

У второго банка за неделю НБУ отстранил акционеров. За уголовное дело наказали владельца «Идея Банка»

За уголовное дело наказали владельца «Идея Банка»

НБУ толкает банки к повышению депозитных ставок

НБУ подталкивает украинские банки поднять населению ставки по гривневым депозитам

Серая зона: сколько наличных долларов и какой объем черного рынка валюты в Украине

Украинская экономика в значительной степени долларизирована, это затрудняет проведение монетарной политики и уменьшает потенциальный объем средств, доступных для инвестирования. В 2014-2015 годах, из-за всплеска инфляции и ослабления гривни относительно большинства мировых валют, спрос на валюту должен был значительно увеличиться, но официальная статистика говорит другое – население стало покупать в 15-20 раз меньше валюты. На самом деле это скорее свидетельствует о том, что валютные операции превратились в «слепую зону» для регулятора и официальной статистики. Это произошло из-за стремительного развития черного рынка после введения НБУ строгих ограничений на торговлю иностранной валютой. Мы попытались оценить – какой объем черного валютного рынка в стране и сколько украинцы используют наличной валюты.

Это произошло из-за стремительного развития черного рынка после введения НБУ строгих ограничений на торговлю иностранной валютой. Мы попытались оценить – какой объем черного валютного рынка в стране и сколько украинцы используют наличной валюты.

Если в Соединенных Штатах Америки большинство жителей никогда в жизни не видели украинскую гривну, большинство украинцев имели и имеют доллары США. Украина не является уникальной – во многих странах, переживших высокую инфляцию, экономические агенты отдают предпочтение иностранной валюте перед отечественной как средству платежа, так и средству сбережения.

Если взглянуть на официальную статистику, то в последнее время население почти не покупает иностранную валюту. Так, в январе-августе 2016 население купило у банков валюты на 0,4 млрд долл., продало – 2,4 на млрд долл. Для сравнения, в 2013 году ежемесячно покупали в среднем 1,6 млрд долл, продавали – 1,4 млрд долл. Это может свидетельствовать о наличии значительного черного рынка, который не отчитывается.

Привлечение наличной валюты в банковскую систему и вытеснение ее гривной как средством платежа должно улучшить финансовое состояние банков и облегчить проведение кредитно-денежной политики НБУ. Поэтому важно оценить объем долларизации экономики и неформального валютного рынка.

Сколько наличного доллара в мире

США является крупнейшей экономикой в мире и доллар – наиболее употребляемая вне собственной страны валюта, на которую спрос предъявляют как правительства (резервы, внешние долги, единица измерения для платежного баланса и т.д.) так и физические лица, причем последние в основном пользуются наличными. Опросы, проведенные в США, показывают, что только около 10% наличных долларов, находящихся в обращении, должны обеспечить их потребности, еще около 5% – потребности бизнеса. Где находятся остальные 85%! – Загадка. По разным оценкам (подробную дискуссию можно прочитать здесь и здесь), от 35% до 65% наличных долларов находятся в обращении за пределами США, что на конец I квартала 2016 составляло от $ 500 до $ 940 млрд. (Надо учитывать, что участники опросов могут занижать объем имеющейся у них наличности).

(Надо учитывать, что участники опросов могут занижать объем имеющейся у них наличности).

Вопрос долларизации в странах бывшего СССР и Варшавского блока рассматривалось экономистами с начала 90х. МВФ использует для оценки долларизации данные о доле валютных депозитов в совокупных депозитах. Этот метод критикуется из-за неучета наличной иностранной валюты, которая может составлять значительную долю наличности и сбережений страны.

Сколько из них в Украине

В Украине значительная часть сбережений населения хранится в иностранной валюте. Это прежде всего является результатом недоверия к национальной денежной единице, что предположительно связано с гиперинфляцией в первой половине 1990-х годов (инфляция более 10000% в 1993) и преимущественно высокой инфляцией в последующие годы, следствием чего в среднесрочной перспективе было ожидание обесценивания национальной валюты по отношению к иностранным (в соответствии с теорией паритета относительной покупательной способности).

Политика де-факто фиксированного курса в течение 2000-х годов, когда вместо того, чтобы позволить укрепление гривны, центральный банк наращивал валютные резервы и допускал ускорение инфляции, также привела к тому, что большинство экономических агентов оценивает вероятность подорожания гривни по отношению к доллару США (или евро) в гораздо меньшей мере, чем обратный процесс.

Уровень долларизации украинской экономики точно неизвестен. Докризисные оценки наличной долларизации показывали объем наличной валюты «на руках» от 22 до 86 млрд. долл. Нижняя граница – оценка на основе предположения, что валютная наличность относится к гривневой так же, как валютные депозиты к гривневым. Доля валютных депозитов населения на конец 2013 года составила 21,7 млрд долл., или 42% от общих депозитов населения. Верхний диапазон оценки запасов наличного доллара в Украине является оценкой НБУ по состоянию на конец 2013 года на основе данных платежного баланса (рассчитанных как кумулятивное изменение объемов наличной валюты вне банков с 1995 года – см. статистику платежного баланса). Необходимо отметить, что такой уровень может быть завышенным из-за неполного учета объемов вывоза наличной валюты за пределы страны с целью покупки товаров за рубежом и их ввоза на территорию страны (неформальный импорт).

Спрос и предложение иностранной валюты на неформальном рынке

В Украине иностранную валюту используют в двух целях:

- Как средство платежа (currency substitution)

- Как средство сбережения (asset substitution)

Спрос на валюту как средство платежа формируют:

- Неофициальные импортеры, которые не могут проводить банковские платежи, прежде всего малые фирмы, занимающиеся импортом одежды / обуви / электроники и прямыми продажами или использованием в работе (напр.

, запчасти)

, запчасти) - Население и реже бизнес, имеющие долги в валюте, но не желающие терять на менее выгодном обменном курсе в банке или не имеющие возможности легально приобрести валюту

- Бизнес, который оплачивает услуги иностранцев или граждан, предпочитающих иностранную валюту – в первую очередь неформальные экспортеры (см. ниже)

- Легальные фирмы-импортеры, у которых есть проблемы со своевременным получением валюты для расчетов по своим контрактам.

, запчасти)

, запчасти)Предложение валюты как средства платежа формируют:

- “Серые” экспортеры, например, таких товаров как сигареты или янтарь. В последнем случае иногда по всей цепочке от экспортера к старателю используется исключительно иностранная валюта[1] , однако за счет наценки у экспортера может оставаться ее избыток

- Официальные экспортеры, которые вывезли продукцию по заниженной цене и сформировали определенный объем валюты на счетах за рубежом. Мы не считаем это источник значительным, поскольку потребности экспортера в гривне должны покрываться за счет обязательной продажи части валютной выручки (сейчас 65%, во время исследования – 75%).

- Гастарбайтеры, передающие средства в наличной форме.

Основной объем средств в валюте как средстве сбережения имеют домохозяйства. Они формируют основу ежедневных мелких сделок купли-продажи валюты. Большие «серые» импортеры могут иметь значительно большие по объему отдельные соглашения, однако в общем количестве транзакций они составляют незначительную часть и вероятно исходят из обменных курсов, складывающихся на рынке на момент сделки. Поэтому, даже если не население, а другие экономические агенты формируют существенную часть объема купли-продажи, именно наличная валюта на руках населения формирует объем как количества транзакций, так и обменный курс. При моделировании мы делали попытку использовать оценку серого импорта от НБУ и /или совокупный импорт как переменную, которая должна объяснить спрос на наличную валюту, однако этот показатель вышел статистически незначимым и не приводил к росту объяснительной силы модели. Возможно, это вызвано вариативным лагом между покупкой валюты и импортом товаров.

Оценки черного рынка валюты

Приведенные ниже модели не следует рассматривать как совершенные и точные данные о черном рынке. Они на самом деле являются весьма приблизительными оценками изменения ситуации и рассматривать их желательно как такие, которые указывают на тенденции и неадекватность официальной статистики. Подробное описание и результаты моделей можно прочитать здесь.

Реальный объем рынка наличной иностранной валюты

Допуская, что до 2014 года значительная часть валютного рынка была легальной, мы попытались смоделировать спрос на наличную валюту со стороны населения в докризисный период и использовать параметры модели для прогноза спроса на валюту в период 2014-15 гг.

Спрос и предложение наличной валюты является функцией от доходов, цены (обменного курса – цены доллара США в гривнах) и других факторов. Предположим, что в 2005-2013 гг. серый валютный рынок был незначительным и основная масса сделок проходила в формальном сегменте рынка банковских учреждениях и обменных пунктах (с 2006-го по 2013-й ежемесячной спрос на валюту был в диапазоне от $ 800 млн. до $ 3,5 млрд.). Мы взяли отдельно продажу валюты населению и покупку валюты населением и делаем регрессии на оба показателя к концу 2013-го, то есть в период, когда большинство агентов на рынке все еще верит в стабильность. Для 2014-2015 года рассчитываем оценку объема рынка и сравниваем официальным данным – разница и есть объем черного рынка (Рисунок 1).

до $ 3,5 млрд.). Мы взяли отдельно продажу валюты населению и покупку валюты населением и делаем регрессии на оба показателя к концу 2013-го, то есть в период, когда большинство агентов на рынке все еще верит в стабильность. Для 2014-2015 года рассчитываем оценку объема рынка и сравниваем официальным данным – разница и есть объем черного рынка (Рисунок 1).

Рисунок 1. Официальный и оценочный объем покупки наличной валюты населением, млн. долл. в месяц (данные скорректированы на сезонность), июль-2006 декабрь 2015

Источник: НБУ, расчеты ЦЭС

Результаты оценки свидетельствуют о том, что официальные данные покупки иностранной валюты населением занижают реальный объем рынка в несколько раз. По официальной статистике, в 2015 году ежемесячная покупка наличной валюты населением составляла около $ 60 млн долл, а наша оценка свидетельствует о ежемесячном спросе на валюту в объеме около $ 1,2 млрд.

Иначе говоря, в Украине в последние годы развился мощный неформальный рынок купли-продажи наличной валюты, о чем (эмпирически) свидетельствует также рост количества обменных пунктов и появление сайтов с неофициальными объявлениями о купле-продаже валюты.

Оценка объемов замены валют в спросе на наличные со стороны населения

Выше мы привели оценку объемов ежемесячного рынка валюты, который оказался значительно ближе к докризисным показателям, чем данные НБУ. Однако, важно знать не только о том, какие суммы ежемесячно покупают-продают, но и происходит ли общий рост количества наличных долларов на руках у населения.

Мы можем предположить, что с изменением доходов меняются как реальные гривневые балансы (т.е. необходимая сумма наличности для транзакций в определенный период времени), так и сбережения, в том числе валютные. При росте депозитных ставок или с девальвацией гривны по отношению к иностранным валютам – спрос на наличную гривню снижается и происходит относительный рост сбережений на депозитах и /или в наличной иностранной валюте. Мы не можем напрямую наблюдать сбережения в наличной валюте и их изменение, однако можем предположить, что если не происходит рост наличных денег в обращении при росте доходов, то вероятно доходы направляются в другое место, в частности на покупку наличной валюты.

Рисунок 2. Оценка спроса на наличную гривну и фактический объем наличности (МО), млн. грн., квартальные данные 2002-2015 гг.

Разница между фактическими объемами гривневой наличности вне банков на конец IV квартала 2015 и спрогнозированными на основе двух эмпирических моделей в долларовом эквиваленте составила $ 3.7 и $ 7.3 млрд., что составляет 30-60% от всей гривневой наличности на конец 2015 года. Рассчитанные разницы в объемах наличной гривны, которая потенциально использовалась бы населением и бизнесом, и фактическим объемом гривны вне банков, можно рассматривать как диапазон оценки эффекта перетока спроса с наличной гривны в наличные доллары. То есть, то что к 2014 году использовалось как гривневая валюта – стало использоваться в долларах.

Потенциальные проблемы

К результатам приведенного анализа нужно подходить с определенными оговорками. Мы проводили экстраполяцию данных на период, в который произошло много шоковых изменений, которые сложно смоделировать, и поэтому следует с осторожностью относиться к результатам наших эмпирических оценок:

- Аннексия Крыма и части Донбасса. Уменьшает совокупный рынок и совокупный спрос на наличную гривну. Переход так называемых народных республик на российский рубль привел к тому, что украинские предприятия, которые продолжают работать на этой территории, выплачивают зарплаты на карточный счет в гривне, а работники едут на контролируемые Украиной территории или в РФ и получают деньги в рублях /долларах. Впрочем, в зоне АТО обращение гривны, хотя и уменьшилось, но продолжается.

- Наибольший за 20 лет рост годовой инфляции, приводит к более глубокому, чем в базовом периоде, падению размера фактических объемов гривневой наличности в реальном выражении.

- Глубокое экономическое падение, сокращение доходов и возможно изменение потребительских преференций (учитывая высокую нестабильность и риски)

- Значительное сокращение количества банков и самый длительный отток депозитов из банковской системы

- Значительно большее, чем имеющееся в базовом периоде модели изменение обменного курса.

Уменьшает совокупный рынок и совокупный спрос на наличную гривну. Переход так называемых народных республик на российский рубль привел к тому, что украинские предприятия, которые продолжают работать на этой территории, выплачивают зарплаты на карточный счет в гривне, а работники едут на контролируемые Украиной территории или в РФ и получают деньги в рублях /долларах. Впрочем, в зоне АТО обращение гривны, хотя и уменьшилось, но продолжается.

Уменьшает совокупный рынок и совокупный спрос на наличную гривну. Переход так называемых народных республик на российский рубль привел к тому, что украинские предприятия, которые продолжают работать на этой территории, выплачивают зарплаты на карточный счет в гривне, а работники едут на контролируемые Украиной территории или в РФ и получают деньги в рублях /долларах. Впрочем, в зоне АТО обращение гривны, хотя и уменьшилось, но продолжается.Выводы и рекомендации

Опыт большого количества разных стран свидетельствует, что пока экономические агенты не начнут доверять национальной денежной единице, они всегда найдут способы обойти любые наложенные государством ограничения, особенно в условиях глобализации торговли и движения капитала, в современном цифровом мире. Поэтому сосредоточиться надо не на поиске новых ограничений, а на создании условий, которые бы стимулировали экономических агентов использовать альтернативы наличной иностранной валюте как средства сбережения и обмена.

Поэтому сосредоточиться надо не на поиске новых ограничений, а на создании условий, которые бы стимулировали экономических агентов использовать альтернативы наличной иностранной валюте как средства сбережения и обмена.

- Желательно провести опрос, который дал бы альтернативную оценку объема иностранной наличной валюты на руках у населения, основные причины, почему выбрана именно эта форма сбережений и какие новые условия заставят поменять метод сбережения. На основе результатов опроса можно разработать комплекс мероприятий по уменьшению долларизации экономики

- Чтобы снизить негативное влияние «черного» рынка и уменьшить его объемы, необходимо устранить ограничения на наличном рынке – при выборе между формальным и неформальным обменом большинство экономических агентов предпочтет легальный обмен как несущий меньше рисков.

- На законодательном уровне следует отменить сбор в пенсионный фонд с покупки иностранной валюты как дающий конкурентные преимущества «черному» рынку.

- Развитие рынка деривативов, в первую очередь фьючерсов, также должно способствовать дополнительным возможностям хеджирования рисков и переходу с неофициального на легальный рынок. Для этого следует смягчить банковские ограничения, в частности разрешить банкам покупать большие объемы валюты на собственную валютную позицию.

Российско-украинская война и изменения в поставках кукурузы и пшеницы в Украине: влияние на глобальные сельскохозяйственные рынки

Рекомендуемый формат цитирования:

Янцен Дж. и К. Зулауф. «Российско-украинская война и изменения в поставках кукурузы и пшеницы в Украине: влияние на мировые сельскохозяйственные рынки». farmdoc daily (13):34, Департамент экономики сельского хозяйства и потребительской экономики, Иллинойский университет, ул.

Урбана-Шампейн, 24 февраля 2023 г. Постоянная ссылка

Воздействие российско-украинского конфликта на поставки украинской кукурузы и пшеницы подвергается переоценке к годовщине войны. Украинское производство и экспорт кукурузы и пшеницы представляет большой интерес, поскольку они составляют значительную долю мирового рынка этих культур. В целом экспорт кукурузы и пшеницы из Украины в 2021/22 маркетинговом году снизился на 20% по сравнению с прогнозами, сделанными до конфликта. В 2022/23 году первоначально ожидалось значительное снижение экспорта примерно на половину-две трети, но эти первоначальные худшие опасения по поводу потери или застоя украинских сельскохозяйственных поставок не оправдались. После резкого скачка в течение нескольких месяцев после начала войны цены на сырьевые товары снизились до довоенного уровня, который по историческим меркам остается высоким. В будущем рынки кукурузы и пшеницы будут уравновешивать реакцию предложения на высокие цены, наблюдаемые в других основных регионах производства, с перспективами продолжающихся потерь предложения в Украине, вызванных войной.

Украинское производство и экспорт кукурузы и пшеницы представляет большой интерес, поскольку они составляют значительную долю мирового рынка этих культур. В целом экспорт кукурузы и пшеницы из Украины в 2021/22 маркетинговом году снизился на 20% по сравнению с прогнозами, сделанными до конфликта. В 2022/23 году первоначально ожидалось значительное снижение экспорта примерно на половину-две трети, но эти первоначальные худшие опасения по поводу потери или застоя украинских сельскохозяйственных поставок не оправдались. После резкого скачка в течение нескольких месяцев после начала войны цены на сырьевые товары снизились до довоенного уровня, который по историческим меркам остается высоким. В будущем рынки кукурузы и пшеницы будут уравновешивать реакцию предложения на высокие цены, наблюдаемые в других основных регионах производства, с перспективами продолжающихся потерь предложения в Украине, вызванных войной.

Предыстория: война и место Украины на мировых рынках

24 февраля 2023 года исполняется год со дня российского вторжения в Украину. В этот день российские силы резко обострили существующий российско-украинский конфликт, начав «специальную военную операцию» с целью захвата украинской территории, включая столицу Киев. С тех пор Украина сопротивлялась вторжению с помощью европейских и американских союзников.

В этот день российские силы резко обострили существующий российско-украинский конфликт, начав «специальную военную операцию» с целью захвата украинской территории, включая столицу Киев. С тех пор Украина сопротивлялась вторжению с помощью европейских и американских союзников.

Война нанесла значительный ущерб сельскому хозяйству Украины, особенно в восточных регионах, наиболее пострадавших от боевых действий. По последним оценкам Киевской школы экономики, сельскохозяйственная инфраструктура была разрушена на сумму более 6,6 млрд долларов. Война также существенно ограничила возможности украинских фермеров выращивать и отправлять урожай. По оценкам того же источника, война привела к дополнительным косвенным расходам на сельское хозяйство в размере 36,2 миллиарда долларов, в основном в виде упущенного производства и более высоких затрат на логистику для продолжения экспорта сельскохозяйственной продукции.

Потеря украинского сельскохозяйственного производства из-за войны имеет глобальное значение, поскольку Украина является крупным экспортером зерновых и масличных культур, особенно кукурузы и пшеницы, как описано в этой статье, а также ячменя, подсолнечника и подсолнечного масла и других товаров. (См.: farmdoc daily , 28 февраля 2022 г.) На рисунках 1 и 2 показано, как доля Украины в мировом экспорте кукурузы и пшеницы росла в период с 2000 по 2020 год по мере расширения международной торговли. В это время расширение украинского экспорта захватило все большую долю мировой торговли. За три маркетинговых года до войны (2018/19, 2019/20 и 2020/21), экспорт Украины составил 15% мировой торговли кукурузой и 10% мировой торговли пшеницей. В этот период Украина была четвертой в мире страной-экспортером кукурузы и пятой страной-экспортером пшеницы.

(См.: farmdoc daily , 28 февраля 2022 г.) На рисунках 1 и 2 показано, как доля Украины в мировом экспорте кукурузы и пшеницы росла в период с 2000 по 2020 год по мере расширения международной торговли. В это время расширение украинского экспорта захватило все большую долю мировой торговли. За три маркетинговых года до войны (2018/19, 2019/20 и 2020/21), экспорт Украины составил 15% мировой торговли кукурузой и 10% мировой торговли пшеницей. В этот период Украина была четвертой в мире страной-экспортером кукурузы и пятой страной-экспортером пшеницы.

Украина широко известна как недорогостоящий производитель зерна. Международные сравнения себестоимости производства (см., например: farmdoc daily , 4 марта 2022 г.; 21 июля 2021 г.) показывают, что украинские фермы имеют значительно более низкие затраты на акр и более высокую прибыль, чем производители в других основных странах-экспортерах зерна. Это позволяет Украине конкурировать на наиболее чувствительных к цене экспортных рынках, особенно на Ближнем Востоке и в Северной Африке. Потеря украинского производства зерна из-за войны дорого обходится, потому что это производство можно заменить только более дорогими товарами из других регионов производства.

Потеря украинского производства зерна из-за войны дорого обходится, потому что это производство можно заменить только более дорогими товарами из других регионов производства.

Изменения в ожиданиях относительно производства кукурузы и пшеницы в Украине

Чтобы понять, как изменились ожидания относительно украинского производства и экспорта сельскохозяйственных культур с начала войны, рассмотрим прогнозы, сделанные Министерством сельского хозяйства США в мировых балансах кукурузы и пшеницы, публикуемых каждый месяц как часть отчета «Оценки мирового предложения и спроса на сельскохозяйственную продукцию» (WASDE). Оценки WASDE могут быть неполной картиной условий на местах в Украине в любой момент. Однако они построены последовательно во времени, так что изменения в этих оценках представляют собой хорошее приближение к изменениям рыночных ожиданий.

На рис. 3 показаны прогнозы WASDE по производству кукурузы и пшеницы в Украине. Каждая строка описывает, как прогнозируемое WASDE производство менялось по месяцам в текущем 2022/23 маркетинговом году и в каждом из трех предыдущих маркетинговых лет. Министерство сельского хозяйства США публикует первоначальные прогнозы мирового баланса зерна в мае перед началом маркетингового года. (т. е. прогнозы на 2022/23 маркетинговый год, который начинается 1 сентября 2022 г., были опубликованы в мае 2022 г.) Оценки производства обычно завершаются к маю следующего года, а другие балансовые объемы — к декабрю, следующему за маркетинговым годом. (т. е. май 2023 г. и декабрь 2023 г. для 2022/23 маркетингового года.) В промежутке между ними прогнозы меняются по мере изменения имеющихся данных и ожиданий.

Министерство сельского хозяйства США публикует первоначальные прогнозы мирового баланса зерна в мае перед началом маркетингового года. (т. е. прогнозы на 2022/23 маркетинговый год, который начинается 1 сентября 2022 г., были опубликованы в мае 2022 г.) Оценки производства обычно завершаются к маю следующего года, а другие балансовые объемы — к декабрю, следующему за маркетинговым годом. (т. е. май 2023 г. и декабрь 2023 г. для 2022/23 маркетингового года.) В промежутке между ними прогнозы меняются по мере изменения имеющихся данных и ожиданий.

Производство кукурузы и пшеницы в Украине на 2021 год было определено до начала войны в феврале 2022 года и практически известно, когда начался конфликт. Украина произвела около 41 миллиона метрических тонн кукурузы в 2021 году, что является значительным скачком по сравнению с предыдущим годом, когда засуха ограничила производство примерно до 30 миллионов метрических тонн. На рис. 3 показано резкое снижение оценочного производства кукурузы в вегетационный период 2020/21 гг. В том же году оценки производства упали на 25% по сравнению с ранними прогнозируемыми уровнями. Производство пшеницы испытало аналогичный рост в 2021 году по сравнению с 2020 годом, увеличившись с 26 миллионов метрических тонн до 33 миллионов метрических тонн. Урожайность как кукурузы, так и пшеницы в Украине в 2021 г. была выше долгосрочных уровней, при этом урожайность пшеницы была рекордно высокой, а урожайность кукурузы уступала только уровню, наблюдавшемуся в 2018 г. войны к долгосрочным средним довоенным уровням, чем к результатам на 2020 г.

В том же году оценки производства упали на 25% по сравнению с ранними прогнозируемыми уровнями. Производство пшеницы испытало аналогичный рост в 2021 году по сравнению с 2020 годом, увеличившись с 26 миллионов метрических тонн до 33 миллионов метрических тонн. Урожайность как кукурузы, так и пшеницы в Украине в 2021 г. была выше долгосрочных уровней, при этом урожайность пшеницы была рекордно высокой, а урожайность кукурузы уступала только уровню, наблюдавшемуся в 2018 г. войны к долгосрочным средним довоенным уровням, чем к результатам на 2020 г.

На рис. 3 оранжевыми линиями показано влияние войны на производственные ожидания в 2022–2023 гг. По первоначальным оценкам Министерства сельского хозяйства США, производство кукурузы и пшеницы в Украине должно составлять около 20 миллионов метрических тонн каждой. Это было бы снижение примерно на 45% для кукурузы и на одну треть для пшеницы по сравнению со средним показателем за предыдущие три года. Поскольку эти первоначальные прогнозы производства на 2022 год были опубликованы в мае 2022 года, оценки производства кукурузы в Украине существенно выросли к осени до 31,5 млн метрических тонн, а сегодня снизились примерно до 27 млн метрических тонн. Между тем, оценки производства пшеницы оставались относительно стабильными на уровне около 21 миллиона метрических тонн.

Между тем, оценки производства пшеницы оставались относительно стабильными на уровне около 21 миллиона метрических тонн.

Судя по данным WASDE, худшие опасения по поводу сокращения производства кукурузы в Украине не оправдались; производство кукурузы на 2022 год снизилось «всего» на 25% по сравнению со средним показателем за предыдущие три года, а не первоначальным прогнозом в 45%. Между тем, производство пшеницы сократилось на 28% или чуть меньше, чем первоначальная оценка в одну треть. Различные результаты для кукурузы и пшеницы частично зависят от календаря урожая: производство пшеницы в 2022 году уже посеяно и приближается к сбору урожая, когда были опубликованы первоначальные оценки. Различные результаты по товарам также зависят от расположения растениеводства в Украине; производство пшеницы сосредоточено в юго-восточной части Украины (см. карту производства пшеницы в Украине), которая больше всего пострадала от боевых действий. Производство кукурузы больше сосредоточено в центре на севере (см. Карту производства кукурузы в Украине), которая была в центре внимания первоначального российского вторжения, но с тех пор меньше пострадала от конфликта.

Карту производства кукурузы в Украине), которая была в центре внимания первоначального российского вторжения, но с тех пор меньше пострадала от конфликта.

Изменения в ожиданиях относительно украинского экспорта кукурузы и пшеницы и конечных запасов

Украинское производство может быть дополнительно потеряно для мировых рынков, если оно окажется в ловушке внутри Украины из-за проблем с логистикой, вызванных конфликтом и недоступных для стран-импортеров. На Рисунке 4 показаны изменения в прогнозируемом экспорте украинской кукурузы и пшеницы. До войны Украина экспортировала примерно от двух третей до трех четвертей своей кукурузы и пшеницы. В первоначальных отчетах WASDE после вторжения ожидания украинского экспорта упали. К апрелю 2022 года USDA привязало экспорт кукурузы к 23 миллионам метрических тонн, а экспорт пшеницы к 19 миллионам тонн.миллионов метрических тонн. Это было на 32% и 21% ниже по сравнению с уровнями непосредственно перед вторжением в начале февраля 2022 года. Прогнозы экспорта кукурузы позже немного улучшились, но экспорт пшеницы не изменился.

Прогнозы экспорта кукурузы позже немного улучшились, но экспорт пшеницы не изменился.

Прогнозы экспорта на 2022/23 год значительно выросли по сравнению с первоначальными уровнями, впервые опубликованными в мае 2022 года. Первоначально Министерство сельского хозяйства США прогнозировало экспорт кукурузы на 2022/23 год в размере 9 миллионов метрических тонн кукурузы и 10 миллионов метрических тонн пшеницы. Это было бы падением примерно на две трети и половину прошлых долгосрочных уровней соответственно. Хотя эти первоначальные прогнозы кажутся особенно мрачными, если оглянуться назад, следует отметить, что экспортное движение украинского зерна почти остановилось на момент, когда эти прогнозы были сделаны. В июле 2022 года Россия и Украина договорились вновь открыть некоторые украинские черноморские порты для морских перевозок зерна. Эта черноморская зерновая инициатива способствовала существенной экспортной деятельности и улучшила ожидания относительно объема экспорта украинского зерна в 2022/23 году, особенно кукурузы.

С лета 2022 г. прогнозы экспорта Украины на 2022–2023 гг. резко возросли, как показано оранжевыми линиями на рис. 4. Перспективы улучшения экспортной логистики наряду с обсуждавшимися выше оценками увеличения производства привели к более высоким прогнозам экспорта на 2022–2023 гг. кукуруза увеличилась на 13,5 млн метрических тонн до 22,5 млн метрических тонн, а пшеница увеличилась на 3,5 млн метрических тонн до 13 млн метрических тонн. Высокие объемы украинского экспорта кукурузы снизили общую напряженность на мировом рынке фуражного зерна; дополнительные 13,5 млн метрических тонн экспорта кукурузы составляют примерно 7% мировой торговли кукурузой.

Данные, предоставленные Службой экономических исследований Министерства сельского хозяйства США, показывают, что перемещение зерна из Украины в рамках Черноморской зерновой инициативы, по-видимому, в некоторой степени было сосредоточено на кукурузе, а не на пшенице (см. Рисунок 8 в Wheat Outlook: January 2023). Первоначальное движение в рамках инициативы было направлено на ликвидацию отставания в запасах кукурузы в период с августа по октябрь, когда обычно доминирует экспорт пшеницы.

Война также повлияла на ожидания относительно размера запасов зерна в Украине, которые существенно увеличились после российского вторжения в феврале 2022 года. Сельскохозяйственная экономика Украины в значительной степени ориентирована на экспорт, с очень низкими уровнями запасов, типичными для периода непосредственно перед сбором урожая. На Рисунке 5 показано, как прогнозируемые конечные запасы кукурузы и пшеницы в Украине изменились после февраля 2022 года. Прогнозные конечные запасы кукурузы старого урожая подскочили примерно с 1,5 млн до 7 млн метрических тонн после начала войны. Оценки конечных запасов кукурузы нового урожая были столь же высокими, достигнув пика в 12 миллионов метрических тонн. Лучшее, чем ожидалось, движение экспорта зерна с тех пор снизило оценки конечных запасов кукурузы в 2022/23 году до всего 3,4 миллиона метрических тонн, что намного ближе к долгосрочным уровням.

Для пшеницы прогнозируемый рост конечных запасов старого урожая после начала войны был таким же, как и для кукурузы, но немного меньшим по абсолютной величине. Конечные запасы пшеницы на 2021/22 год выросли примерно с 2 миллионов до 6 миллионов метрических тонн. Оценки конечных запасов нового урожая были аналогичны окончательным уровням старого урожая, но с тех пор снизились. Однако падение прогнозируемых конечных запасов пшеницы гораздо менее драматично, чем изменение кукурузы. Когда и как Украина сокращает запасы до долгосрочного уровня, остается открытым вопросом.

Конечные запасы пшеницы на 2021/22 год выросли примерно с 2 миллионов до 6 миллионов метрических тонн. Оценки конечных запасов нового урожая были аналогичны окончательным уровням старого урожая, но с тех пор снизились. Однако падение прогнозируемых конечных запасов пшеницы гораздо менее драматично, чем изменение кукурузы. Когда и как Украина сокращает запасы до долгосрочного уровня, остается открытым вопросом.

Воздействие на мировые товарные рынки

Изменения в украинском сельскохозяйственном производстве за последний год иллюстрируют серьезное влияние войны на волатильность рынка. Сразу после российского вторжения в Украину цены на сельскохозяйственную продукцию резко выросли. (См.: farmdoc daily , 7 марта 2022 г.) Цена майских фьючерсов на кукурузу 2022 г. с поставкой старого урожая выросла на 1,32 доллара за бушель, или на 19%, в период с 24 февраля по 18 апреля. Цена фьючерсов на пшеницу старого урожая в мае 2022 года выросла на 2,36 доллара. за бушель или 27% за тот же период, ненадолго достигнув максимума более 13,60 за бушель в начале марта. С весны 2022 года цены снизились: текущие цены фьючерсов на старый урожай приблизились к уровням, наблюдавшимся до начала войны. Сочетание улучшенных перспектив украинского экспорта и реакции производства в других странах охладило рынок, хотя текущие уровни цен остаются высокими по историческим меркам. В целом Черноморская зерновая инициатива, похоже, оказала значительное влияние на восприятие рынком глобального баланса спроса и предложения.

С весны 2022 года цены снизились: текущие цены фьючерсов на старый урожай приблизились к уровням, наблюдавшимся до начала войны. Сочетание улучшенных перспектив украинского экспорта и реакции производства в других странах охладило рынок, хотя текущие уровни цен остаются высокими по историческим меркам. В целом Черноморская зерновая инициатива, похоже, оказала значительное влияние на восприятие рынком глобального баланса спроса и предложения.

Снижение цен и увеличение украинского экспорта не означают, что российско-украинская война закончилась. Во-первых, ситуация на местах остается напряженной. Возможность украинского экспорта из украинских черноморских портов ограничена продолжающимся соблюдением соглашения между воюющими государствами. Черноморская зерновая инициатива продолжается с 120-дневными интервалами, но нет никаких гарантий, что Россия согласится разрешить дальнейший экспорт в следующий раз, когда соглашение должно быть продлено в марте 2023 года9.0006

В будущем рынки кукурузы и пшеницы будут уравновешивать реакцию предложения на высокие цены в других основных регионах производства с продолжающимися потерями предложения в Украине, вызванными войной. Перспективы украинского производства в 2023 году могут быть хуже, чем в 2022 году, и гораздо более неопределенными. Урожай пшеницы 2022 года в Украине был посеян еще до начала войны. Логистика, необходимая для доставки необходимых сельскохозяйственных ресурсов, таких как семена и удобрения, в украинские фермы, может быть более сложной сейчас, чем в 2022 году, когда некоторые ресурсы уже были на фермах до вторжения. Наконец, рынок должен также учитывать, как повышенные запасы украинского зерна будут интегрированы в мировой рынок, если мир действительно наступит. Все эти факторы указывают на сохранение волатильности рынка в предстоящем году.

Перспективы украинского производства в 2023 году могут быть хуже, чем в 2022 году, и гораздо более неопределенными. Урожай пшеницы 2022 года в Украине был посеян еще до начала войны. Логистика, необходимая для доставки необходимых сельскохозяйственных ресурсов, таких как семена и удобрения, в украинские фермы, может быть более сложной сейчас, чем в 2022 году, когда некоторые ресурсы уже были на фермах до вторжения. Наконец, рынок должен также учитывать, как повышенные запасы украинского зерна будут интегрированы в мировой рынок, если мир действительно наступит. Все эти факторы указывают на сохранение волатильности рынка в предстоящем году.

Ссылки

Янзен, Дж. «Реакция рынков сельскохозяйственной продукции на украинско-российский конфликт». farmdoc daily (12):30, Департамент сельского хозяйства и экономики потребления, Иллинойсский университет в Урбана-Шампейн, 7 марта 2022 г.

Langemeier, M. «Международные показатели производства пшеницы». farmdoc daily (11):109, Департамент сельского хозяйства и экономики потребления, Иллинойский университет в Урбане-Шампейне, 21 июля 2021 г.

Langemeier, М. и Л. Чжоу. «Международные ориентиры производства кукурузы». farmdoc daily (12):29, Департамент экономики сельского хозяйства и потребительской экономики, Иллинойский университет в Урбана-Шампейн, 4 марта 2022 г.

Полсон, Н., Дж. Янзен, К. Зулауф, К. Суонсон и Г. , Шниткей. «Еще раз об Украине, России и рынках сельскохозяйственных товаров». farmdoc daily (12):27, Департамент сельского хозяйства и экономики потребления, Иллинойский университет в Урбане-Шампейне, 28 февраля 2022 г.

Соуэлл А., Б. Сверинген и А. Уильямс. «Перспективы пшеницы: январь 2023 г.». WHS-23a, USDA, Служба экономических исследований, 17 января 2023 г. https://www.ers.usda.gov/webdocs/outlooks/105619/whs-23a.pdf?v=8911

Рекордные цены на удобрения

Цена на удобрения, являющаяся одной из самых больших расходов фермеров, достигла исторического максимума весной 2022 года после того, как Россия, крупнейший в мире экспортер удобрений, вторглась в Украину в феврале. Российско-украинская война усугубила и без того напряженную ситуацию с глобальными поставками, которая началась в 2020 году с COVID-19.связанная с этим нехватка рабочих и закрытие заводов, первое из нескольких сбоев, вызвавших волатильность на рынке удобрений.

Российско-украинская война усугубила и без того напряженную ситуацию с глобальными поставками, которая началась в 2020 году с COVID-19.связанная с этим нехватка рабочих и закрытие заводов, первое из нескольких сбоев, вызвавших волатильность на рынке удобрений.

В ответ на экономические санкции, введенные международным сообществом, Россия приостановила экспорт сотен товаров. Хотя экспорт удобрений не был прямо запрещен, Министерство промышленности и торговли России рекомендовало производителям удобрений временно прекратить экспорт своей продукции из-за проблем с доставкой. Позже Россия объявила о дальнейших экспортных ограничениях на удобрения, которые будут действовать до мая 2023 года, чтобы обеспечить достаточное количество удобрений для отечественных фермеров. Кроме того, судоходные компании, а также западные финансовые и страховые компании отказались от посещения России из-за международных финансовых санкций и опасений по поводу безопасности. В результате мировые и американские цены на удобрения выросли до рекордного уровня в марте 2022 года. Индекс цен на удобрения лондонской CRU International достиг рекордного недельного максимума в 390 25 марта 2022 г., что значительно превышает предыдущий рекорд 2008 г., равный 360. По данным Всемирного банка, к началу 2022 г. мировые цены на удобрения выросли на 30 % вслед за 80-процентным повышением в 2021 г.

Индекс цен на удобрения лондонской CRU International достиг рекордного недельного максимума в 390 25 марта 2022 г., что значительно превышает предыдущий рекорд 2008 г., равный 360. По данным Всемирного банка, к началу 2022 г. мировые цены на удобрения выросли на 30 % вслед за 80-процентным повышением в 2021 г.

На следующем рисунке показано что Еженедельный индекс цен на удобрения в Северной Америке Bloomberg Green Markets достиг 25 марта исторического максимума 1270,4, превысив прежний рекорд 932,3, установленный в 2008 году. Индекс основан на эталонных ценах на три ингредиента удобрений: азот, фосфор и калий, известный под общим названием NPK.

Еженедельный индекс цен на удобрения Green Markets в Северной Америке, январь 2006 г. — сентябрь 2022 г.

ИСТОЧНИК: Green Markets, FertilizerPricing.com. ©Блумберг ЛП.

ПРИМЕЧАНИЕ. Еженедельный индекс цен на удобрения в Северной Америке Green Markets использует базовые цены на карбамид побережья Мексиканского залива США, калий кукурузного пояса США и базовые цены на диаммонийфосфат (DAP) на баржах Нового Орлеана (NOLA) и взвешивается по стоимости на основе годового мирового спроса на каждое из этих удобрений. питательное вещество. Данные рисунка взяты со 2 января 2006 г. по 23 сентября 2022 г.

питательное вещество. Данные рисунка взяты со 2 января 2006 г. по 23 сентября 2022 г.

Использование удобрений значительно различается в зависимости от культуры и почвы. В среднем на него приходится 36% операционных расходов американских фермеров, выращивающих кукурузу, и 35% операционных расходов американских фермеров, выращивающих пшеницу. Соевые бобы требуют меньше удобрений, и на них приходится всего 10% эксплуатационных расходов этой культуры. Более 50% фермеров, опрошенных в августе Центром коммерческого сельского хозяйства Университета Пердью, заявили, что их больше всего беспокоит более высокая стоимость ресурсов в следующем сельскохозяйственном году, а 12% респондентов сообщили, что их больше всего беспокоит доступность ресурсов. См. сентябрь 2022 г. Университет Пердью/CME Group 9Отчет 0003 Барометр сельскохозяйственной экономики для получения дополнительных результатов обследования. Действительно, рост цен на удобрения этой весной побудил некоторых фермеров сократить использование удобрений или изменить состав сельскохозяйственных культур. В следующем году это может сделать больше фермеров, если прогноз по ценам на зерно и масличные ухудшится.

В следующем году это может сделать больше фермеров, если прогноз по ценам на зерно и масличные ухудшится.

Взаимосвязь мировой торговли удобрениями

Синтетические удобрения помогли утроить мировое производство зерна с 1960-х годов. Но производство компонентов удобрений, таких как азот, требует таких ресурсов, как природный газ и другие. Некоторые компоненты, такие как фосфор и калий, добываются. Только несколько стран имеют правильное сочетание ингредиентов и доступ к природному газу для экономичного производства удобрений. Китай, Россия, США, Индия и Канада входят в пятерку крупнейших мировых производителей удобрений, а Россия, Канада, Европейский союз, Китай и Беларусь входят в пятерку крупнейших мировых экспортеров. См. отчет 9 от 30 июня 2022 г.0003 Воздействие и последствия повышения цен на мировой рынок удобрений от Министерства сельского хозяйства США.

Топ-5 мировых экспортеров удобрений

ИСТОЧНИК: данные IFASTAT, данные Министерства сельского хозяйства США.

ПРИМЕЧАНИЕ. Данные приведены в среднем за 2017–2019 годы.

Сбои, которые помогли перевернуть глобальную тележку удобренийвызвала нехватку рабочей силы, что препятствовало добыче природного газа. Новые сбои произошли в феврале 2021 года после того, как глубокие заморозки покрыли южные равнины США и заморозили газовые скважины. В конце августа 2021 года ураган «Ида» обрушился на юг США, снова затронув производство природного газа и удобрений. См. документ «Исследование последних изменений цен на удобрения (PDF)» за июнь 2022 года, подготовленный Центром сельского хозяйства и развития сельских районов Университета штата Айова. Прошлой осенью Китай, крупнейший в мире экспортер фосфора, ввел квоты, ограничивающие международные поставки питательного вещества, срок действия которых первоначально должен был истечь в июне 2022 года. Недавно квоты были продлены до конца года и, возможно, до середины 2023 года.

Российско-украинская война также нарушила потоки природного газа. Россия прекратила экспорт природного газа в Болгарию и Польшу в апреле, затем в Финляндию и Нидерланды в мае и в Латвию в начале августа. Это также сократило потоки в остальную Европу, что вызвало скачки цен на природный газ в Европе, что привело к закрытию или сокращению производства не менее 10 европейских заводов по производству удобрений только в июле 2022 года.

Россия прекратила экспорт природного газа в Болгарию и Польшу в апреле, затем в Финляндию и Нидерланды в мае и в Латвию в начале августа. Это также сократило потоки в остальную Европу, что вызвало скачки цен на природный газ в Европе, что привело к закрытию или сокращению производства не менее 10 европейских заводов по производству удобрений только в июле 2022 года.

Мелиоративные работы

Ряд событий, произошедших летом, позволил снизить давление на поставки и снизить цены на удобрения. Например, Комиссия по международной торговле США 18 июля проголосовала за отмену существенных антидемпинговых и компенсационных пошлин на импорт карбамидо-аммиачной селитры или КАС, основного азотного продукта, из России и Тринидада и Тобаго. В 2021 году 80% импорта КАС в США приходилось на эти страны.

22 июля Россия и Украина подписали отдельные соглашения с Турцией и ООН, открывающие Украине путь для экспорта зерна и других сельскохозяйственных товаров, а также обеспечивающие доступ российских продуктов питания и удобрений на мировые рынки. Соглашение, срок действия которого истекает в ноябре через 120 дней, но может быть продлено, включало заверения России в том, что она не будет атаковать украинские портовые объекты в Черном море. К середине августа из черноморских портов начали отправляться первые суда с пшеницей, возобновились поставки некоторых удобрений из России.

Соглашение, срок действия которого истекает в ноябре через 120 дней, но может быть продлено, включало заверения России в том, что она не будет атаковать украинские портовые объекты в Черном море. К середине августа из черноморских портов начали отправляться первые суда с пшеницей, возобновились поставки некоторых удобрений из России.

Последствия шока цен на удобрения

Российское вторжение в Украину в феврале 2022 года усугубило и без того ограниченные мировые поставки удобрений, подняв цены до рекордно высокого уровня в марте. Хотя некоторые меры по улучшению положения частично ослабили ценовое давление на американских фермеров, волатильность на рынке природного газа, вероятно, будет поддерживать высокие цены на удобрения в течение некоторого времени.

Ввиду нехватки поставок и неопределенной геополитической ситуации американские фермеры, стремящиеся заранее оценить или зарезервировать свои потребности в удобрениях для урожая следующего года, обнаруживают, что поставщики все чаще переходят на структуру ценообразования «точно в срок». Кроме того, и фермеры, и поставщики переходят к более формализованным контрактам, выходящим за рамки рукопожатия или устных соглашений.

Кроме того, и фермеры, и поставщики переходят к более формализованным контрактам, выходящим за рамки рукопожатия или устных соглашений.

Между тем, ценовой шок на удобрения вызвал интерес к высокотехнологичным инструментам и оборудованию для точного внесения удобрений, которые сокращают необходимое количество удобрений, а также к биотехнологическим решениям, таким как микробы, производящие азот, которые могут добавлять питательные вещества в почву без необходимости природного газа в процессе добычи.

Примечания

- Индекс цен на удобрения лондонской CRU International достиг рекордного недельного максимума в 390 25 марта 2022 г., что намного выше предыдущего рекорда в 360 в 2008 г.

- Дополнительные результаты опроса см. в отчете Ag Economy Barometer Университета Пердью/CME Group за сентябрь 2022 г.

- См. отчет «Воздействие и последствия повышения цен на мировой рынок удобрений» от 30 июня 2022 г. Министерства сельского хозяйства США.