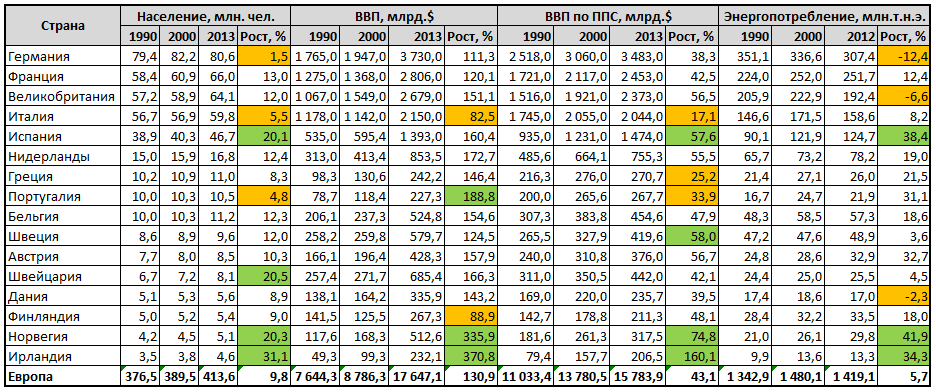

Содержание

Курсы валют ЦБ РФ за 2017, архив курсов валют, доллара, евро ЦБ РФ за 2017 год, динамика, график

- Главная

- Курсы валют

- Курсы валют ЦБ РФ

- Архив

- 2017

- ЦБРФ

- Доллар на сегодня

- Евро на сегодня

- Архив

- На 2023

- На март 2023

| Месяц | Курс доллара США ЦБ РФ | Курс евро ЦБ РФ |

|---|---|---|

| Декабрь 2017 | 58.5888 Средний курс за декабрь 2017 | 69.3612 Средний курс за декабрь 2017 |

| Ноябрь 2017 | 58.9212 Средний курс за ноябрь 2017 | 69.112 Средний курс за ноябрь 2017 |

| Октябрь 2017 | 57.7305 Средний курс за октябрь 2017 | 67.8726 Средний курс за октябрь 2017 |

| Сентябрь 2017 | 57. 6953 6953Средний курс за сентябрь 2017 | 68.8036 Средний курс за сентябрь 2017 |

| Август 2017 | 59.6497 Средний курс за август 2017 | 70.3955 Средний курс за август 2017 |

| Июль 2017 | 59.6707 Средний курс за июль 2017 | 68.6435 Средний курс за июль 2017 |

| Июнь 2017 | 57.8311 Средний курс за июнь 2017 | 64.8375 Средний курс за июнь 2017 |

| Май 2017 | 57.172 Средний курс за май 2017 | 63.0972 Средний курс за май 2017 |

| Апрель 2017 | 56.4315 Средний курс за апрель 2017 | 60. 4226 4226Средний курс за апрель 2017 |

| Март 2017 | 58.1091 Средний курс за март 2017 | 62.0528 Средний курс за март 2017 |

| Февраль 2017 | 58.4 Средний курс за февраль 2017 | 62.176 Средний курс за февраль 2017 |

| Январь 2017 | 59.9583 Средний курс за январь 2017 | 63.6677 Средний курс за январь 2017 |

Подпишитесь на изменения курсов ЦБ РФ

После подписки на выбранные валюты, вам будут приходить уведомления об изменении курсов этих валют.

- USD

- EUR

- GBP

- BYN

- KZT

- CNY

- PLN

- UAH

- CHF

- JPY

- AED

- THB

- VND

- RSD

- NZD

- GEL

- IDR

- EGP

- QAR

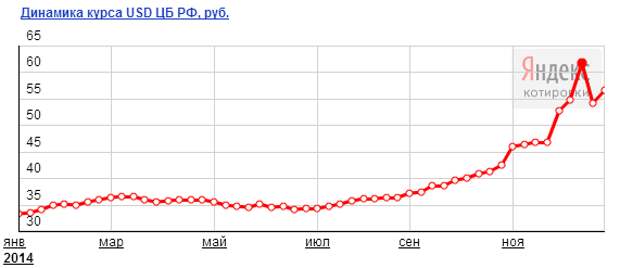

Курс доллара США к рублю ЦБ РФ за 2017 год

| Дата | Кол. | RUB |

|---|---|---|

| 31.12.2017 | 1 | 57.6002 |

| 30.12.2017 | 1 | 57.6002 |

| 29.12.2017 | 1 | 57.6291 |

| 28.12.2017 | 1 | 57.4544 |

| 27.12.2017 | 1 | 57.7343 |

| 26.12.2017 | 1 | 58.1989 |

| 25.12.2017 | 1 | 58.3152 |

| 24.12.2017 | 1 | 58.3152 |

| 23.12.2017 | 1 | 58.3152 |

| 22.12.2017 | 1 | 58.5596 |

| 21.12.2017 | 1 | 58.7170 |

| 20.12.2017 | 1 | 58.6117 |

| 19.12.2017 | 1 | 58.6940 |

| 18.12.2017 | 1 | 58.8987 |

| 17.12.2017 | 1 | 58.8987 |

| 16.12.2017 | 1 | 58.8987 |

| 15.12.2017 | 1 | 58.7082 |

| 14.12.2017 | 1 | 59.1446 |

13. 12.2017 12.2017 | 1 | 58.8370 |

| 12.12.2017 | 1 | 59.2348 |

| 11.12.2017 | 1 | 59.2811 |

| 10.12.2017 | 1 | 59.2811 |

| 09.12.2017 | 1 | 59.2811 |

| 08.12.2017 | 1 | 59.2948 |

| 07.12.2017 | 1 | 58.9281 |

| 06.12.2017 | 1 | 58.6924 |

| 05.12.2017 | 1 | 58.9911 |

| 04.12.2017 | 1 | 58.5182 |

| 03.12.2017 | 1 | 58.5182 |

| 02.12.2017 | 1 | 58.5182 |

| 01.12.2017 | 1 | 58.5814 |

| 30.11.2017 | 1 | 58.3311 |

| 29.11.2017 | 1 | 58.4125 |

| 28.11.2017 | 1 | 58.2773 |

| 27.11.2017 | 1 | 58.5318 |

| 26.11.2017 | 1 | 58.5318 |

| 25.11.2017 | 1 | 58. 5318 5318 |

| 24.11.2017 | 1 | 58.4622 |

| 23.11.2017 | 1 | 59.0061 |

| 22.11.2017 | 1 | 59.4604 |

| 21.11.2017 | 1 | 59.2746 |

| 20.11.2017 | 1 | 59.6325 |

| 19.11.2017 | 1 | 59.6325 |

| 18.11.2017 | 1 | 59.6325 |

| 17.11.2017 | 1 | 59.9898 |

| 16.11.2017 | 1 | 60.2490 |

| 15.11.2017 | 1 | 59.6207 |

| 14.11.2017 | 1 | 59.1823 |

| 13.11.2017 | 1 | 59.2808 |

| 12.11.2017 | 1 | 59.2808 |

| 11.11.2017 | 1 | 59.2808 |

| 10.11.2017 | 1 | 59.2527 |

| 09.11.2017 | 1 | 59.2480 |

| 08.11.2017 | 1 | 58.4557 |

| 07.11.2017 | 1 | 58.4296 |

| 06.11.2017 | 1 | 58. 4296 4296 |

| 05.11.2017 | 1 | 58.4296 |

| 04.11.2017 | 1 | 58.4296 |

| 03.11.2017 | 1 | 58.0869 |

| 02.11.2017 | 1 | 58.1557 |

| 01.11.2017 | 1 | 58.1179 |

| 31.10.2017 | 1 | 57.8716 |

| 30.10.2017 | 1 | 58.0833 |

| 29.10.2017 | 1 | 58.0833 |

| 28.10.2017 | 1 | 58.0833 |

| 27.10.2017 | 1 | 57.7643 |

| 26.10.2017 | 1 | 57.6140 |

| 25.10.2017 | 1 | 57.5852 |

| 24.10.2017 | 1 | 57.4706 |

| 23.10.2017 | 1 | 57.5118 |

| 22.10.2017 | 1 | 57.5118 |

| 21.10.2017 | 1 | 57.5118 |

| 20.10.2017 | 1 | 57.5706 |

| 19.10.2017 | 1 | 57.2721 |

| 18.10.2017 | 1 | 57. 3392 3392 |

| 17.10.2017 | 1 | 57.0861 |

| 16.10.2017 | 1 | 57.6196 |

| 15.10.2017 | 1 | 57.6196 |

| 14.10.2017 | 1 | 57.6196 |

| 13.10.2017 | 1 | 57.6869 |

| 12.10.2017 | 1 | 57.9210 |

| 11.10.2017 | 1 | 58.0713 |

| 10.10.2017 | 1 | 58.3151 |

| 09.10.2017 | 1 | 57.7612 |

| 08.10.2017 | 1 | 57.7612 |

| 07.10.2017 | 1 | 57.7612 |

| 06.10.2017 | 1 | 57.5811 |

| 05.10.2017 | 1 | 57.7832 |

| 04.10.2017 | 1 | 57.9375 |

| 03.10.2017 | 1 | 57.8134 |

| 02.10.2017 | 1 | 58.0169 |

| 01.10.2017 | 1 | 58.0169 |

| 30.09.2017 | 1 | 58.0169 |

| 29.09.2017 | 1 | 58. 4255 4255 |

| 28.09.2017 | 1 | 58.0102 |

| 27.09.2017 | 1 | 57.5186 |

| 26.09.2017 | 1 | 57.5660 |

| 25.09.2017 | 1 | 57.6527 |

| 24.09.2017 | 1 | 57.6527 |

| 23.09.2017 | 1 | 57.6527 |

| 22.09.2017 | 1 | 58.2242 |

| 21.09.2017 | 1 | 58.1290 |

| 20.09.2017 | 1 | 58.0993 |

| 19.09.2017 | 1 | 57.6242 |

| 18.09.2017 | 1 | 57.5336 |

| 17.09.2017 | 1 | 57.5336 |

| 16.09.2017 | 1 | 57.5336 |

| 15.09.2017 | 1 | 57.7706 |

| 14.09.2017 | 1 | 57.6679 |

| 13.09.2017 | 1 | 57.2656 |

| 12.09.2017 | 1 | 57.1694 |

| 11.09.2017 | 1 | 56.9966 |

| 10.09.2017 | 1 | 56. 9966 9966 |

| 09.09.2017 | 1 | 56.9966 |

| 08.09.2017 | 1 | 57.1411 |

| 07.09.2017 | 1 | 57.3387 |

| 06.09.2017 | 1 | 57.8503 |

| 05.09.2017 | 1 | 57.7817 |

| 04.09.2017 | 1 | 58.0557 |

| 03.09.2017 | 1 | 58.0557 |

| 02.09.2017 | 1 | 58.0557 |

| 01.09.2017 | 1 | 58.5454 |

| 31.08.2017 | 1 | 58.7306 |

| 30.08.2017 | 1 | 58.5320 |

| 29.08.2017 | 1 | 58.5469 |

| 28.08.2017 | 1 | 59.1476 |

| 27.08.2017 | 1 | 59.1476 |

| 26.08.2017 | 1 | 59.1476 |

| 25.08.2017 | 1 | 59.1397 |

| 24.08.2017 | 1 | 59.1312 |

| 23.08.2017 | 1 | 59.0396 |

| 22.08.2017 | 1 | 59. 1409 1409 |

| 21.08.2017 | 1 | 59.3612 |

| 20.08.2017 | 1 | 59.3612 |

| 19.08.2017 | 1 | 59.3612 |

| 18.08.2017 | 1 | 59.2490 |

| 17.08.2017 | 1 | 59.6521 |

| 16.08.2017 | 1 | 59.9266 |

| 15.08.2017 | 1 | 59.7990 |

| 14.08.2017 | 1 | 60.1873 |

| 13.08.2017 | 1 | 60.1873 |

| 12.08.2017 | 1 | 60.1873 |

| 11.08.2017 | 1 | 59.9298 |

| 10.08.2017 | 1 | 59.9611 |

| 09.08.2017 | 1 | 59.9886 |

| 08.08.2017 | 1 | 60.0605 |

| 07.08.2017 | 1 | 60.3281 |

| 06.08.2017 | 1 | 60.3281 |

| 05.08.2017 | 1 | 60.3281 |

| 04.08.2017 | 1 | 60.7503 |

| 03.08.2017 | 1 | 60. 5819 5819 |

| 02.08.2017 | 1 | 59.8454 |

| 01.08.2017 | 1 | 60.0633 |

| 31.07.2017 | 1 | 59.5436 |

| 30.07.2017 | 1 | 59.5436 |

| 29.07.2017 | 1 | 59.5436 |

| 28.07.2017 | 1 | 59.4102 |

| 27.07.2017 | 1 | 59.9102 |

| 26.07.2017 | 1 | 59.8185 |

| 25.07.2017 | 1 | 59.6572 |

| 24.07.2017 | 1 | 58.9325 |

| 23.07.2017 | 1 | 58.9325 |

| 22.07.2017 | 1 | 58.9325 |

| 21.07.2017 | 1 | 59.0823 |

| 20.07.2017 | 1 | 59.2418 |

| 19.07.2017 | 1 | 59.3705 |

| 18.07.2017 | 1 | 59.0657 |

| 17.07.2017 | 1 | 59.8806 |

| 16.07.2017 | 1 | 59.8806 |

| 15.07.2017 | 1 | 59. 8806 8806 |

| 14.07.2017 | 1 | 60.1836 |

| 13.07.2017 | 1 | 60.6227 |

| 12.07.2017 | 1 | 60.7397 |

| 11.07.2017 | 1 | 60.3014 |

| 10.07.2017 | 1 | 60.3792 |

| 09.07.2017 | 1 | 60.3792 |

| 08.07.2017 | 1 | 60.3792 |

| 07.07.2017 | 1 | 60.2426 |

| 06.07.2017 | 1 | 59.5787 |

| 05.07.2017 | 1 | 59.2295 |

| 04.07.2017 | 1 | 58.9695 |

| 03.07.2017 | 1 | 59.3862 |

| 02.07.2017 | 1 | 59.3862 |

| 01.07.2017 | 1 | 59.3862 |

| 30.06.2017 | 1 | 59.0855 |

| 29.06.2017 | 1 | 59.5415 |

| 28.06.2017 | 1 | 58.8843 |

| 27.06.2017 | 1 | 59.0014 |

| 26.06.2017 | 1 | 59. 6564 6564 |

| 25.06.2017 | 1 | 59.6564 |

| 24.06.2017 | 1 | 59.6564 |

| 23.06.2017 | 1 | 60.1482 |

| 22.06.2017 | 1 | 60.0000 |

| 21.06.2017 | 1 | 58.5786 |

| 20.06.2017 | 1 | 57.9585 |

| 19.06.2017 | 1 | 57.7408 |

| 18.06.2017 | 1 | 57.7408 |

| 17.06.2017 | 1 | 57.7408 |

| 16.06.2017 | 1 | 57.4437 |

| 15.06.2017 | 1 | 57.0303 |

| 14.06.2017 | 1 | 56.9096 |

| 13.06.2017 | 1 | 57.0020 |

| 12.06.2017 | 1 | 57.0020 |

| 11.06.2017 | 1 | 57.0020 |

| 10.06.2017 | 1 | 57.0020 |

| 09.06.2017 | 1 | 56.9857 |

| 08.06.2017 | 1 | 56.5878 |

| 07.06.2017 | 1 | 56. 6747 6747 |

| 06.06.2017 | 1 | 56.6152 |

| 05.06.2017 | 1 | 56.6876 |

| 04.06.2017 | 1 | 56.6876 |

| 03.06.2017 | 1 | 56.6876 |

| 02.06.2017 | 1 | 56.5373 |

| 01.06.2017 | 1 | 56.6876 |

| 31.05.2017 | 1 | 56.5168 |

| 30.05.2017 | 1 | 56.7106 |

| 29.05.2017 | 1 | 56.7560 |

| 28.05.2017 | 1 | 56.7560 |

| 27.05.2017 | 1 | 56.7560 |

| 26.05.2017 | 1 | 56.0701 |

| 25.05.2017 | 1 | 56.2743 |

| 24.05.2017 | 1 | 56.5552 |

| 23.05.2017 | 1 | 56.4988 |

| 22.05.2017 | 1 | 57.1602 |

| 21.05.2017 | 1 | 57.1602 |

| 20.05.2017 | 1 | 57.1602 |

| 19.05.2017 | 1 | 57. 4683 4683 |

| 18.05.2017 | 1 | 56.7383 |

| 17.05.2017 | 1 | 56.2603 |

| 16.05.2017 | 1 | 56.5258 |

| 15.05.2017 | 1 | 57.1640 |

| 14.05.2017 | 1 | 57.1640 |

| 13.05.2017 | 1 | 57.1640 |

| 12.05.2017 | 1 | 57.1161 |

| 11.05.2017 | 1 | 58.0824 |

| 10.05.2017 | 1 | 58.5382 |

| 09.05.2017 | 1 | 58.5382 |

| 08.05.2017 | 1 | 58.5382 |

| 07.05.2017 | 1 | 58.5382 |

| 06.05.2017 | 1 | 58.5382 |

| 05.05.2017 | 1 | 57.5714 |

| 04.05.2017 | 1 | 57.0927 |

| 03.05.2017 | 1 | 56.9518 |

| 02.05.2017 | 1 | 56.9838 |

| 01.05.2017 | 1 | 56.9838 |

| 30.04.2017 | 1 | 56. 9838 9838 |

| 29.04.2017 | 1 | 56.9838 |

| 28.04.2017 | 1 | 56.9707 |

| 27.04.2017 | 1 | 56.3131 |

| 26.04.2017 | 1 | 55.8453 |

| 25.04.2017 | 1 | 56.0794 |

| 24.04.2017 | 1 | 56.2307 |

| 23.04.2017 | 1 | 56.2307 |

| 22.04.2017 | 1 | 56.2307 |

| 21.04.2017 | 1 | 56.4165 |

| 20.04.2017 | 1 | 56.1753 |

| 19.04.2017 | 1 | 55.9793 |

| 18.04.2017 | 1 | 56.2505 |

| 17.04.2017 | 1 | 56.2945 |

| 16.04.2017 | 1 | 56.2945 |

| 15.04.2017 | 1 | 56.2945 |

| 14.04.2017 | 1 | 56.6019 |

| 13.04.2017 | 1 | 56.7556 |

| 12.04.2017 | 1 | 56.9552 |

| 11.04.2017 | 1 | 57. 3896 3896 |

| 10.04.2017 | 1 | 56.9201 |

| 09.04.2017 | 1 | 56.9201 |

| 08.04.2017 | 1 | 56.9201 |

| 07.04.2017 | 1 | 56.4369 |

| 06.04.2017 | 1 | 55.8940 |

| 05.04.2017 | 1 | 56.5553 |

| 04.04.2017 | 1 | 56.1396 |

| 03.04.2017 | 1 | 55.9606 |

| 02.04.2017 | 1 | 55.9606 |

| 01.04.2017 | 1 | 55.9606 |

| 31.03.2017 | 1 | 56.3779 |

| 30.03.2017 | 1 | 57.0241 |

| 29.03.2017 | 1 | 56.9364 |

| 28.03.2017 | 1 | 57.0233 |

| 27.03.2017 | 1 | 57.4247 |

| 26.03.2017 | 1 | 57.4247 |

| 25.03.2017 | 1 | 57.4247 |

| 24.03.2017 | 1 | 57.5228 |

| 23.03.2017 | 1 | 57. 6360 6360 |

| 22.03.2017 | 1 | 57.2323 |

| 21.03.2017 | 1 | 57.2847 |

| 20.03.2017 | 1 | 57.9344 |

| 19.03.2017 | 1 | 57.9344 |

| 18.03.2017 | 1 | 57.9344 |

| 17.03.2017 | 1 | 58.2437 |

| 16.03.2017 | 1 | 59.1128 |

| 15.03.2017 | 1 | 58.9540 |

| 14.03.2017 | 1 | 59.1327 |

| 13.03.2017 | 1 | 59.2174 |

| 12.03.2017 | 1 | 59.2174 |

| 11.03.2017 | 1 | 59.2174 |

| 10.03.2017 | 1 | 58.8318 |

| 09.03.2017 | 1 | 58.2630 |

| 08.03.2017 | 1 | 58.2630 |

| 07.03.2017 | 1 | 58.3370 |

| 06.03.2017 | 1 | 58.9099 |

| 05.03.2017 | 1 | 58.9099 |

| 04.03.2017 | 1 | 58. 9099 9099 |

| 03.03.2017 | 1 | 58.4067 |

| 02.03.2017 | 1 | 58.3776 |

| 01.03.2017 | 1 | 57.9627 |

| 28.02.2017 | 1 | 57.9371 |

| 27.02.2017 | 1 | 57.4762 |

| 26.02.2017 | 1 | 57.4762 |

| 25.02.2017 | 1 | 57.4762 |

| 24.02.2017 | 1 | 57.4762 |

| 23.02.2017 | 1 | 57.4762 |

| 22.02.2017 | 1 | 57.8590 |

| 21.02.2017 | 1 | 58.0967 |

| 20.02.2017 | 1 | 57.6342 |

| 19.02.2017 | 1 | 57.6342 |

| 18.02.2017 | 1 | 57.6342 |

| 17.02.2017 | 1 | 57.1507 |

| 16.02.2017 | 1 | 56.7719 |

| 15.02.2017 | 1 | 57.7388 |

| 14.02.2017 | 1 | 58.0619 |

| 13.02.2017 | 1 | 58. 8457 8457 |

| 12.02.2017 | 1 | 58.8457 |

| 11.02.2017 | 1 | 58.8457 |

| 10.02.2017 | 1 | 59.0235 |

| 09.02.2017 | 1 | 59.5129 |

| 08.02.2017 | 1 | 59.1933 |

| 07.02.2017 | 1 | 58.7121 |

| 06.02.2017 | 1 | 59.3137 |

| 05.02.2017 | 1 | 59.3137 |

| 04.02.2017 | 1 | 59.3137 |

| 03.02.2017 | 1 | 59.9858 |

| 02.02.2017 | 1 | 60.3099 |

| 01.02.2017 | 1 | 60.0851 |

| 31.01.2017 | 1 | 60.1618 |

| 30.01.2017 | 1 | 60.3196 |

| 29.01.2017 | 1 | 60.3196 |

| 28.01.2017 | 1 | 60.3196 |

| 27.01.2017 | 1 | 59.6356 |

| 26.01.2017 | 1 | 59.1489 |

| 25.01.2017 | 1 | 59. 2168 2168 |

| 24.01.2017 | 1 | 59.5034 |

| 23.01.2017 | 1 | 59.6697 |

| 22.01.2017 | 1 | 59.6697 |

| 21.01.2017 | 1 | 59.6697 |

| 20.01.2017 | 1 | 59.3521 |

| 19.01.2017 | 1 | 59.1830 |

| 18.01.2017 | 1 | 59.4015 |

| 17.01.2017 | 1 | 59.6067 |

| 16.01.2017 | 1 | 59.3700 |

| 15.01.2017 | 1 | 59.3700 |

| 14.01.2017 | 1 | 59.3700 |

| 13.01.2017 | 1 | 59.4978 |

| 12.01.2017 | 1 | 60.1614 |

| 11.01.2017 | 1 | 59.9533 |

| 10.01.2017 | 1 | 59.8961 |

| 09.01.2017 | 1 | 60.6569 |

| 08.01.2017 | 1 | 60.6569 |

| 07.01.2017 | 1 | 60.6569 |

| 06.01.2017 | 1 | 60. 6569 6569 |

| 05.01.2017 | 1 | 60.6569 |

| 04.01.2017 | 1 | 60.6569 |

| 03.01.2017 | 1 | 60.6569 |

| 02.01.2017 | 1 | 60.6569 |

| 01.01.2017 | 1 | 60.6569 |

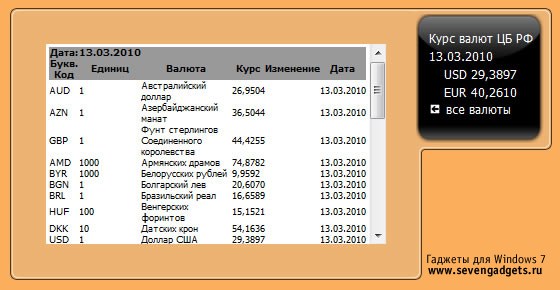

Центральный банк Российской Федерации (ЦБ РФ) устанавливает официальный курс доллара США к российскому рублю на основе котировок текущего рабочего дня биржевого и внебиржевого сегментов внутреннего валютного рынка по операциям «доллар США — российский рубль».

Установленный ЦБ РФ курс доллара США по отношению к рублю вступают в силу на следующий календарный день после дня его установления и действуют до вступления в силу нового официального курса этой валюты.

ЦБ РФ обычно определяет курс доллара США к рублю в 11-30 и публикует до 15-00 по московскому времени.

ЦБ РФ устанавливает курс доллара США к рублю без обязательств покупать или продавать эту валюту по данному курсу.

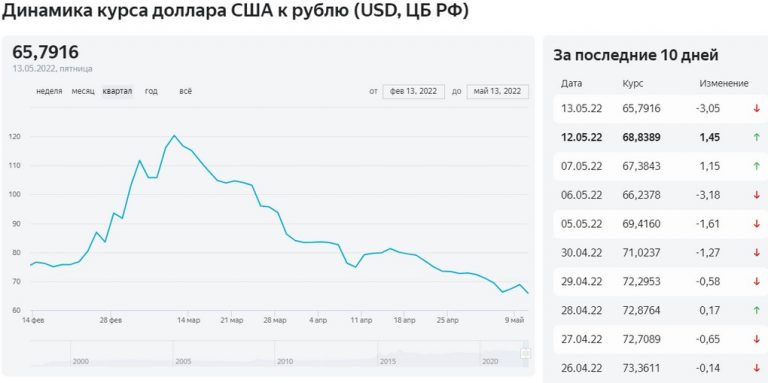

Курс доллара США на другие даты

Денежно-кредитная политика

SARB выполняет свой конституционный мандат по защите стоимости ранда путем поддержания низкой и стабильной инфляции.

Денежно-кредитная политика – это средства, с помощью которых центральные банки управляют денежной массой для достижения своих целей. SARB использует процентные ставки для воздействия на уровень инфляции.

Национальное казначейство, консультируясь с SARB, устанавливает целевой уровень инфляции, который выступает в качестве эталона, по которому измеряется ценовая стабильность. Затем SARB самостоятельно проводит денежно-кредитную политику для достижения этой цели.

Основной целью денежно-кредитной политики является определение того, сколько денег в экономике должно быть в обращении. Денежно-кредитная политика стран может различаться, но большинство крупных экономик стремятся к низкой и стабильной инфляции и публично объявили целевые показатели инфляции.

Чтобы защитить стоимость ранда, SARB использует таргетирование инфляции, целью которого является поддержание инфляции потребительских цен на уровне от 3% до 6%. Таким образом, стоимость валюты защищена относительно внутренних потребительских цен.

Монетарная политика реализуется путем установления краткосрочной учетной ставки – ставки репо. Это влияет на стоимость заимствований финансового сектора, которые, в свою очередь, влияют на экономику в целом. Ставка репо называется так потому, что банки предоставляют SARB актив, например, государственную облигацию, в обмен на наличные деньги. Позже они могут выкупить (репо) этот актив по более низкой цене, которая отражает проценты, которые они заплатили (то есть ставку репо), чтобы получить наличные деньги.

Система таргетирования инфляции

Южная Африка официально ввела таргетирование инфляции в феврале 2000 года. Это структура, в рамках которой центральный банк использует инструменты денежно-кредитной политики, особенно контроль над краткосрочными процентными ставками, чтобы удерживать инфляцию на уровне заданного целевого показателя. Целевой диапазон инфляции в Южной Африке составляет 3−6%. Прежде чем принять систему таргетирования инфляции, SARB использовал несколько различных схем, включая таргетирование обменного курса и таргетирование денежной массы. Подход, направленный на таргетирование инфляции, оказался более успешным. Это позволило более реалистично согласовать инструменты и цели SARB. Это также повысило прозрачность и подотчетность, поставив перед SARB четкую и общедоступную цель.

Подход, направленный на таргетирование инфляции, оказался более успешным. Это позволило более реалистично согласовать инструменты и цели SARB. Это также повысило прозрачность и подотчетность, поставив перед SARB четкую и общедоступную цель.

Инфляция — это повышение общего уровня цен в экономике.

Инфляция включает в себя гораздо больше, чем ценовые шоки, такие как более высокие цены на бензин. В большинстве стран происходит инфляция постоянно: каждый год цены, как правило, выше, чем годом ранее. Например, в Южной Африке потребительские цены выросли на 65% в период с 2010 по 2020 год при среднегодовом уровне инфляции 5,2%. В других странах за тот же период были разные темпы инфляции. Например, инфляция в США в среднем составляла 1,8%; в Турции — почти 10%. Это показывает, что динамика инфляции отражает экономическую структуру страны и выбор политики.

В Южной Африке стандартным показателем инфляции является индекс потребительских цен Статистического управления Южной Африки (Stats SA). Этот индекс представляет собой типичную корзину товаров и услуг, используемых домохозяйствами Южной Африки, включая все, от лотерейных билетов и бензина до страхования жизни. Stats SA отслеживает эти цены в течение года и ежемесячно сообщает о любых изменениях.

Этот индекс представляет собой типичную корзину товаров и услуг, используемых домохозяйствами Южной Африки, включая все, от лотерейных билетов и бензина до страхования жизни. Stats SA отслеживает эти цены в течение года и ежемесячно сообщает о любых изменениях.

Монетаристы выделяют три основные причины инфляции: спрос, предложение и ожидания.

- Инфляция спроса: Когда потребители тратят больше денег, цены растут быстрее. Напротив, когда потребители находятся под давлением и тратят меньше, цены растут медленнее.

- Инфляция со стороны предложения: Инфляция имеет тенденцию к снижению, если становится дешевле производить товары или услуги. Например, глобализация удешевила производство промышленных товаров, таких как одежда и электроника. И наоборот, инфляция может увеличиться, если производство товара или услуги станет дороже. Например, засуха повышает цены на продукты питания.

- Ожидания: Это самая абстрактная причина инфляции, но и самая важная, особенно для центральных банков.

Все страны испытывают шоки спроса и предложения, но разные страны, как правило, имеют заметно разные темпы инфляции. Причина этого в ожиданиях. Люди, которые устанавливают цены и заработную плату, учитывают инфляцию в своих решениях. Например, сотрудники обычно ожидают увеличения стоимости жизни каждый год. Арендодатели корректируют арендные ставки. Школы повышают плату. Эта логика применима ко всей экономике. Когда инфляционные ожидания выходят из-под контроля, спрос может быть очень слабым, но цены по-прежнему быстро растут. (Это называется стагфляция).

Все страны испытывают шоки спроса и предложения, но разные страны, как правило, имеют заметно разные темпы инфляции. Причина этого в ожиданиях. Люди, которые устанавливают цены и заработную плату, учитывают инфляцию в своих решениях. Например, сотрудники обычно ожидают увеличения стоимости жизни каждый год. Арендодатели корректируют арендные ставки. Школы повышают плату. Эта логика применима ко всей экономике. Когда инфляционные ожидания выходят из-под контроля, спрос может быть очень слабым, но цены по-прежнему быстро растут. (Это называется стагфляция).

Все страны испытывают шоки спроса и предложения, но разные страны, как правило, имеют заметно разные темпы инфляции. Причина этого в ожиданиях. Люди, которые устанавливают цены и заработную плату, учитывают инфляцию в своих решениях. Например, сотрудники обычно ожидают увеличения стоимости жизни каждый год. Арендодатели корректируют арендные ставки. Школы повышают плату. Эта логика применима ко всей экономике. Когда инфляционные ожидания выходят из-под контроля, спрос может быть очень слабым, но цены по-прежнему быстро растут. (Это называется стагфляция).

Все страны испытывают шоки спроса и предложения, но разные страны, как правило, имеют заметно разные темпы инфляции. Причина этого в ожиданиях. Люди, которые устанавливают цены и заработную плату, учитывают инфляцию в своих решениях. Например, сотрудники обычно ожидают увеличения стоимости жизни каждый год. Арендодатели корректируют арендные ставки. Школы повышают плату. Эта логика применима ко всей экономике. Когда инфляционные ожидания выходят из-под контроля, спрос может быть очень слабым, но цены по-прежнему быстро растут. (Это называется стагфляция).Эти три фактора инфляции взаимодействуют сложным образом. Например, рост цен на топливо может увеличить инфляцию (шок со стороны предложения). Но если рабочие и фирмы затем изменят свои инфляционные ожидания в ответ на шок цен на топливо, инфляция может возрасти из-за ожиданий.

Инфляция по своей сути является денежным явлением. Цены могут колебаться по причинам, отличным от денежно-кредитной политики, но устойчивое изменение уровня цен требует большего количества денег в обращении и, следовательно, согласия центрального банка, который их печатает.

Печатание денег, пожалуй, самая очевидная причина инфляции, ответственная за все исторические гиперинфляции. Но, за исключением крайних случаев, изменения количества денег в обращении не очень хорошо предсказывают инфляцию. По этой причине экономисты теперь редко изучают данные о денежной массе, чтобы понять инфляцию, вместо этого сосредотачиваясь на факторах, описанных выше.

Денежно-кредитная политика в Южной Африке направлена на достижение и поддержание стабильности цен в интересах сбалансированного и устойчивого экономического роста и передает в экономику по разным каналам.

Рассмотрим сценарий, в котором центральный банк повышает процентную ставку. Это сделает как минимум четыре вещи:

Первый , это увеличит расходы для заемщиков с плавающей процентной ставкой (например, процентная ставка по жилищным кредитам). Это также будет стимулировать сбережения и препятствовать заимствованию. В совокупности эти эффекты ослабляют спрос, снижая ценовое давление в экономике. (Это часто называют сберегательно-инвестиционным каналом).

(Это часто называют сберегательно-инвестиционным каналом).

Во-вторых , более высокая процентная ставка будет способствовать укреплению обменного курса ранда за счет повышения доходности инвестиций, основанных на рандах. В свою очередь, более сильный ранд снижает цены на импортные товары. (Это канал обменного курса).

Третий , повышая ставки, центральный банк сигнализирует о намерении снизить инфляцию. Специалисты, устанавливающие цены и заработную плату, будут учитывать это ожидаемое снижение в своих решениях по заработной плате и ценам. (Это канал инфляционных ожиданий).

В-четвертых, , более высокие процентные ставки повлияют на рынки активов, например, за счет снижения цен на жилье. Это может уменьшить богатство владельцев активов и заставить их сократить свои покупки, замедляя экономику. (Это известно как канал богатства).

Рисунок 1: Механизм передачи

Основная идея таргетирования инфляции заключается в том, что денежно-кредитная политика оказывает лишь временное воздействие на рост, но постоянно влияет на цены.

Таргетирование инфляции выросло из двух теоретических разбивок. В 1970-х годах многие центральные банки согласились с более высокой инфляцией, потому что считали, что это ускорит экономический рост, но вместо этого это привело к застою роста и более высокой инфляции (т.е. к стагфляции). «Монетаристские» подходы, которые стали влиятельными в 1980-х годах, также потерпели неудачу, поскольку центральные банки поняли, что изменения в денежной массе лишь слабо связаны с результатами, которые волнуют людей, такими как инфляция. Таргетирование инфляции обеспечило элегантное решение недостатков обеих этих систем. Ряд стран, таких как Бразилия и Великобритания, а также в некоторой степени Южная Африка, приняли таргетирование инфляции из-за провала третьей политики: регулирования обменных курсов. Этот политический опыт показал, что инфляция была более контролируемой и более актуальной, чем другие переменные, на которые центральные банки пытались ориентироваться.

На практике таргетирование инфляции продемонстрировало ряд других преимуществ. Это сделало центральные банки более подотчетными, поскольку теперь их деятельность можно оценивать по четким показателям: их целям по инфляции. Это также сделало их общение более прозрачным. Когда общественность понимает, чего пытается достичь денежно-кредитная политика, и доверяет центральному банку, успех более вероятен.

Кроме того, хотя таргетирование инфляции было построено на предпосылке, что денежно-кредитная политика не может постоянно влиять на «реальные» переменные, такие как экономический рост и занятость, эта структура позволила политикам лучше реагировать на циклические колебания экономических показателей. Надежная денежно-кредитная политика стабилизирует инфляцию, позволяя центральным банкам снижать ставки в периоды экономической слабости. Таким образом, утверждение о том, что центральные банки, таргетирующие инфляцию, игнорируют рост, неверно.

Южная Африка использует целевой показатель инфляции в размере 3–6% для общего индекса потребительских цен, рассчитываемого Stats SA.

Цель устанавливается министром финансов по согласованию с губернатором ЮАРБ. С 2017 года Комитет по денежно-кредитной политике подчеркивал, что хотел бы, чтобы инфляция была близка к среднему значению 4,5% из целевого диапазона 3–6%.

Целевой показатель:

- Непрерывный : политика должна быть направлена на то, чтобы инфляция всегда находилась в пределах целевого диапазона.

- Гибкий : Временные отклонения от целевого показателя допустимы при условии, что инфляция вернется к целевому диапазону в течение разумного периода времени (обычно один или два года). Эта гибкость означает, что политика не должна компенсировать ценовые последствия потрясений, таких как повышение цен на топливо, при условии, что они носят чисто временный характер.

- Перспективный : От политиков не требуется компенсировать несоблюдение цели в прошлом, но ожидается, что они будут следить за тем, чтобы инфляция всегда возвращалась к цели.

Комитет по денежно-кредитной политике (MPC) собирается шесть раз в год для установления ставки репо.

MPC состоит из семи членов, включая губернатора SARB, трех заместителей губернатора и старших должностных лиц, назначаемых губернатором.

Типичная встреча начинается с презентаций старших должностных лиц, освещающих события в мировой и национальной экономике и финансовых рынках, а также экономические перспективы. Затем штатные экономисты уходят, а члены MPC принимают решение о переводе и готовят заявление. Наконец, губернатор делает это заявление на телевизионной пресс-конференции, которая включает в себя сессию вопросов и ответов с журналистами.

Далее >> Комитет денежно-кредитной политики

<< Предыдущая страница

МЭА – Международное энергетическое агентство – МЭА

Логотип МЭА

Глобальное средство отслеживания метана

Изучите региональные или страновые оценки выбросов метана, связанных с энергетикой. Сравните эти оценки с оценками энергетического сектора из других общедоступных источников и с оценками выбросов метана в результате другой деятельности человека.