Содержание

Что это такое, почему страны держат их

По

Маршалл Харгрейв

Полная биография

Маршалл Харгрейв — биржевой аналитик и писатель с более чем 10-летним опытом работы в области акций и рынков, а также анализа и оценки компаний.

Узнайте о нашем

редакционная политика

Обновлено 03 апреля 2022 г.

Рассмотрено

Чарльз Поттерс

Рассмотрено

Чарльз Поттерс

Полная биография

Чарльз является признанным на национальном уровне специалистом по рынкам капитала и педагогом с более чем 30-летним опытом разработки программ углубленного обучения для начинающих финансовых специалистов. Чарльз преподавал в ряде учреждений, включая Goldman Sachs, Morgan Stanley, Societe Generale и многих других.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Дживон Ма

Факт проверен

Дживон Ма

Полная биография

Дживон Ма занимается проверкой фактов и аналитиком с опытом работы в области кибербезопасности, международной безопасности, технологий и политики конфиденциальности. До прихода в Dotdash она консультировала глобальное финансовое учреждение по вопросам политики кибербезопасности и проводила исследования в качестве аналитика-исследователя в Белферовском центре науки и международных отношений.

До прихода в Dotdash она консультировала глобальное финансовое учреждение по вопросам политики кибербезопасности и проводила исследования в качестве аналитика-исследователя в Белферовском центре науки и международных отношений.

Узнайте о нашем

редакционная политика

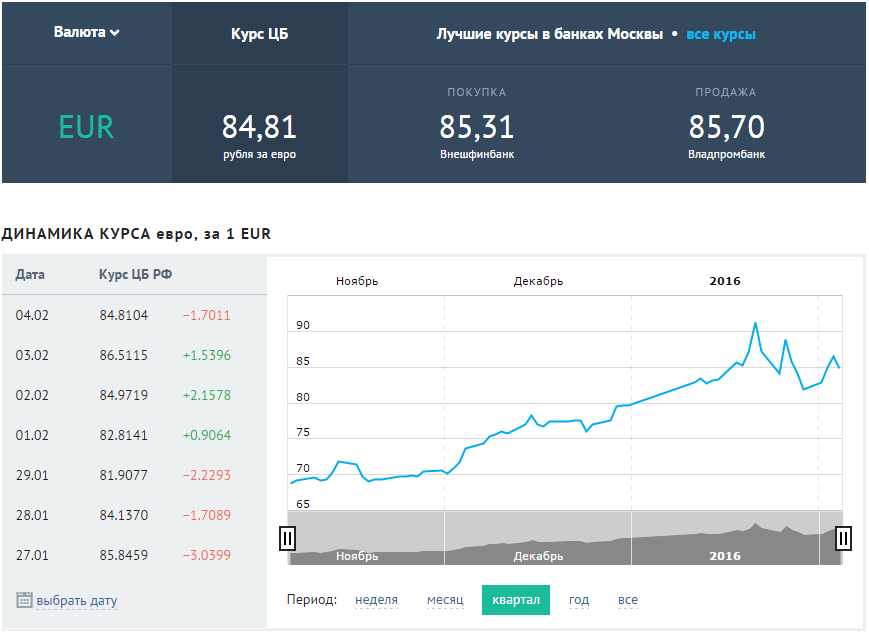

Что такое валютные резервы?

Валютные резервы представляют собой активы, хранящиеся в резерве центрального банка в иностранной валюте. Эти резервы используются для обеспечения обязательств и влияния на денежно-кредитную политику. Сюда входят любые иностранные деньги, хранящиеся в центральном банке, таком как Федеральный резервный банк США.

Ключевые выводы

- Валютные резервы – это активы, выраженные в иностранной валюте, которые хранятся в центральном банке страны.

- Сюда могут входить иностранная валюта, облигации, казначейские векселя и другие государственные ценные бумаги.

- Большинство валютных резервов хранится в долларах США, при этом Китай является крупнейшим держателем валютных резервов в мире.

- Экономисты предполагают, что лучше всего держать валютные резервы в валюте, которая не связана напрямую с собственной валютой страны.

Как работают валютные резервы

Валютные резервы могут включать банкноты, депозиты, облигации, казначейские векселя и другие государственные ценные бумаги. Эти активы служат многим целям, но в основном они предназначены для обеспечения того, чтобы у центрального государственного учреждения были резервные фонды, если их национальная валюта быстро обесценится или станет полностью неплатежеспособной.

В странах по всему миру общепринятой практикой является хранение центральным банком значительного объема резервов в иностранной валюте. Большая часть этих резервов хранится в долларах США, поскольку это самая торгуемая валюта в мире. Валютные резервы нередко состоят из британского фунта стерлингов (GBP), евро (EUR), китайского юаня (CNY) или японской иены (JPY).

Экономисты предполагают, что лучше держать валютные резервы в валюте, которая напрямую не связана с собственной валютой страны, чтобы обеспечить барьер в случае рыночного шока. Однако эта практика усложнилась, поскольку валюты стали все более переплетенными, а глобальная торговля стала проще.

Однако эта практика усложнилась, поскольку валюты стали все более переплетенными, а глобальная торговля стала проще.

Валютные резервы используются не только для обеспечения обязательств, но также влияют на денежно-кредитную политику.

Пример валютных резервов

В настоящее время крупнейшим в мире держателем валютных резервов является Китай, страна, в которой активы на сумму более 3 триллионов долларов США находятся в иностранной валюте. Большая часть их резервов хранится в долларах США. Одна из причин этого заключается в том, что это упрощает международную торговлю, поскольку большая часть торговли осуществляется с использованием доллара США.

Саудовская Аравия также имеет значительные валютные резервы, поскольку страна в основном полагается на экспорт своих огромных запасов нефти. Если цены на нефть начнут стремительно падать, экономика страны может пострадать. Он держит большие суммы иностранных средств в резервах, чтобы действовать в качестве подушки безопасности на случай, если это произойдет, даже если это только временное решение.

Валютные резервы США по состоянию на 25 марта 2022 года составили 247 миллиардов долларов по сравнению с более чем 3 триллионами долларов Китая.

Валютные резервы России хранятся в основном в долларах США, как и в остальном мире, но страна также держит часть своих резервов в золоте. Поскольку золото является товаром с базовой стоимостью, риск полагаться на золото в случае экономического спада в России заключается в том, что стоимость золота не будет достаточно значительной для удовлетворения потребностей страны. По состоянию на февраль 2022 года валютные резервы России составляли около 630 миллиардов долларов. Однако санкции, введенные Европейским союзом (ЕС), США и другими странами в ответ на вторжение России в Украину в феврале 2022 года, сделали большую часть этих резервов недоступными для центрального банка.

Еще одна опасность использования золота в качестве резерва заключается в том, что актив стоит ровно столько, сколько кто-то другой готов за него заплатить. Во время экономического краха это передало бы право определять стоимость золотого запаса и, следовательно, финансовый откат России в руки организации, желающей его купить.

Во время экономического краха это передало бы право определять стоимость золотого запаса и, следовательно, финансовый откат России в руки организации, желающей его купить.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Федеральная резервная система США. «Объяснение ФРС: что делает центральный банк», стр. 107.

Совет управляющих Федеральной резервной системы. «Какова цель Федеральной резервной системы?»

Совет управляющих Федеральной резервной системы. «Международная роль доллара США».

Федеральный резервный банк Сент-Луиса.

«Общие резервы, исключая золото для Китая».Нили, Кристофер Дж. «Китайские валютные резервы и экономика США». Федеральный резервный банк Сент-Луиса , № 9, 2016 г., стр. 1.

Международный валютный фонд. «Экономическая диверсификация в арабских странах-экспортерах нефти», стр. 7.

Министерство финансов США. «НАС. Международная резервная позиция — 25 марта 2022 г.».

Банк России. «Международные резервы Российской Федерации (на конец периода)».

Файнэншл Таймс. «Российские валютные резервы выпадают из его рук».

«Общие резервы, исключая золото для Китая».

«Общие резервы, исключая золото для Китая»..

Много шума из ничего? — Гентский институт международных и европейских исследований — Гентский университет

[март 2022 г.]

Западные страны ответили на вторжение в Украину множеством санкций, направленных на полную изоляцию России от международной финансовой и валютной системы, в которой доминирует Запад. [1] 26 февраля -го года крупные российские банки были отключены от базирующейся в Брюсселе международной платежной системы SWIFT, которая предоставляет услуги обмена сообщениями, необходимые для отправки денег за границу. В тот же день юрисдикции, выпускающие ключевые международные валюты (особенно США и ЕС, а также Великобритания, Канада, Япония, Австралия и Швейцария), стремились лишить Центральный банк Российской Федерации (ЦБ РФ) возможности использовать свои международные резервы. эффективно заморозив более половины активов ЦБ РФ.

В тот же день юрисдикции, выпускающие ключевые международные валюты (особенно США и ЕС, а также Великобритания, Канада, Япония, Австралия и Швейцария), стремились лишить Центральный банк Российской Федерации (ЦБ РФ) возможности использовать свои международные резервы. эффективно заморозив более половины активов ЦБ РФ.

Особенно последняя санкция широко воспринимается как беспрецедентный шаг, который ослабил бы попытку России смягчить воздействие других финансовых санкций, таких как исключение крупных российских банков из SWIFT, что западные державы уже рассматривали как возмездие за аннексию Крыма Россией. еще в 2014 году. Поскольку президент Путин и его попутчики, вероятно, ожидали исключения SWIFT в ответ на нынешнее вторжение, они, скорее всего, надеялись полагаться на резервы ЦБ РФ, чтобы смягчить прямое воздействие этих санкций и сохранить доступ к зарубежным валюты, особенно доллары США и евро, которые необходимы для участия в международной торговле и инвестициях. В конце концов, накопление валютных резервов за последние два десятилетия Россией и другими развивающимися державами было центральным компонентом их растущего «финансового государственного управления», направленного на укрепление их политической автономии перед лицом международных финансовых институтов, в которых доминирует Запад, и сокращение их уязвимость перед бегством капитала. [2] К январю 2022 года в одной только России накоплены международные резервы на сумму более 630 миллиардов долларов США, около 79 процентов которых составляют активы в иностранной валюте и 21 процент золота (рис. 1). После аннексии Крыма в 2014 году Россия активизировала свои усилия по созданию «военного сундука» с резервами, пик которых пришелся на время ее вторжения в Украину в 2022 году.

[2] К январю 2022 года в одной только России накоплены международные резервы на сумму более 630 миллиардов долларов США, около 79 процентов которых составляют активы в иностранной валюте и 21 процент золота (рис. 1). После аннексии Крыма в 2014 году Россия активизировала свои усилия по созданию «военного сундука» с резервами, пик которых пришелся на время ее вторжения в Украину в 2022 году.

Рисунок 1. Международные резервы ЦБ РФ [3]

Обвал валюты?

Валютные резервы обычно позволяют центральным банкам иметь немедленный доступ к иностранной валюте; это своего рода депозит, который можно использовать во время кризиса для спасения отечественных банков или защиты обменного курса от оттока капитала без необходимости прибегать к экстренным кредитам МВФ и реализовывать его программы жестких условий. В феврале 2022 года почти 60% резервов ЦБ РФ было инвестировано в финансовые активы, деноминированные в западной валюте (рис. 2), что позволило западным державам заморозить эти активы и подорвать способность путинского режима минимизировать дестабилизирующее воздействие других финансовых санкций на российская экономика. Один из ключевых 9Таким образом, 0101 экономическая цель санкций центрального банка состоит в том, чтобы вызвать обвал обменного курса рубля, как открыто признал один высокопоставленный чиновник в администрации Байдена: «Ни одна страна не защищена от санкций, и военный сундук Путина в резервы имеют значение только в том случае, если он может использовать их для защиты своей валютной стоимости российского рубля по отношению к основным валютам, в частности, продавая эти резервы в обмен на покупку рубля». [4] За несколько дней после объявления санкций рубль упал почти на 40% по отношению к доллару США и евро.

2), что позволило западным державам заморозить эти активы и подорвать способность путинского режима минимизировать дестабилизирующее воздействие других финансовых санкций на российская экономика. Один из ключевых 9Таким образом, 0101 экономическая цель санкций центрального банка состоит в том, чтобы вызвать обвал обменного курса рубля, как открыто признал один высокопоставленный чиновник в администрации Байдена: «Ни одна страна не защищена от санкций, и военный сундук Путина в резервы имеют значение только в том случае, если он может использовать их для защиты своей валютной стоимости российского рубля по отношению к основным валютам, в частности, продавая эти резервы в обмен на покупку рубля». [4] За несколько дней после объявления санкций рубль упал почти на 40% по отношению к доллару США и евро.

Рисунок 2. Состав резервов центрального банка России в феврале 2022 г. [5]

Однако основные политические цели санкций остаются неясными. Самая прямая цель — ограничить возможности России финансировать войну против Украины, перекрыв ей доступ к валютным рынкам и ослабив экономические основы ее геополитических амбиций. [6] Западные державы могут дополнительно надеяться на то, что санкции в конечном итоге спровоцируют социальные волнения и приободрят рядовых россиян, чтобы они открыто выступили против «войны Путина»: крах валюты серьезно подорвет их покупательную способность, значительно удорожив импорт и усилив инфляционное давление в российская экономика в целом. Если это так, это покажет, что западные санкции больше не нацелены только на ближайшее окружение Путина из 9 человек.0101 силовиков и олигархов, но явно предназначены для обнищания простых граждан России, которые не несут никакой ответственности за войну. Как решительно заявил Николас Малдер, автор недавно опубликованной книги «Экономическое оружие», экономической истории санкций [7] , санкции, наносящие финансовый ущерб всему населению, морально чреваты: «любой либерализм, достойный своего имени, должен поддерживать и защищать индивидуальное инакомыслие и сопротивление репрессивным и диктаторским правительствам, а не наказывать тех, кому не повезло оказаться при таких режимах».

Самая прямая цель — ограничить возможности России финансировать войну против Украины, перекрыв ей доступ к валютным рынкам и ослабив экономические основы ее геополитических амбиций. [6] Западные державы могут дополнительно надеяться на то, что санкции в конечном итоге спровоцируют социальные волнения и приободрят рядовых россиян, чтобы они открыто выступили против «войны Путина»: крах валюты серьезно подорвет их покупательную способность, значительно удорожив импорт и усилив инфляционное давление в российская экономика в целом. Если это так, это покажет, что западные санкции больше не нацелены только на ближайшее окружение Путина из 9 человек.0101 силовиков и олигархов, но явно предназначены для обнищания простых граждан России, которые не несут никакой ответственности за войну. Как решительно заявил Николас Малдер, автор недавно опубликованной книги «Экономическое оружие», экономической истории санкций [7] , санкции, наносящие финансовый ущерб всему населению, морально чреваты: «любой либерализм, достойный своего имени, должен поддерживать и защищать индивидуальное инакомыслие и сопротивление репрессивным и диктаторским правительствам, а не наказывать тех, кому не повезло оказаться при таких режимах». [8] Любая надежда спровоцировать народное восстание против путинского режима также была бы крайне наивной, поскольку санкции могут даже усилить общественную поддержку войны, настроив рядовых российских граждан против западных держав и заставив их экономическое состояние все больше зависеть от защитных мер. правительства. [9] Если конечной политической целью является смена режима, западные державы также могут проявить опасное нежелание снимать санкции в качестве условия для Путина, чтобы остановить вторжение и вывести свои войска с Украины.

[8] Любая надежда спровоцировать народное восстание против путинского режима также была бы крайне наивной, поскольку санкции могут даже усилить общественную поддержку войны, настроив рядовых российских граждан против западных держав и заставив их экономическое состояние все больше зависеть от защитных мер. правительства. [9] Если конечной политической целью является смена режима, западные державы также могут проявить опасное нежелание снимать санкции в качестве условия для Путина, чтобы остановить вторжение и вывести свои войска с Украины.

Тем временем российское правительство немедленно предприняло быстрые действия, чтобы предотвратить дальнейшее падение рубля и поддержать его обменный курс, чему способствовала главная лазейка в режиме санкций: исключение импорта энергоресурсов. Сбербанк и Газпромбанк, являясь основными каналами европейских платежей за российскую нефть и газ, были исключены из-под санкций SWIFT. [10] Хотя США и Великобритания в конце концов запретили импорт российской нефти и газа, государства-члены ЕС не хотят идти на такой шаг, опасаясь дальнейшего роста цен на энергоносители и спровоцирования экономического спада. Можно ожидать, что в сочетании с вызванным санкциями коллапсом импорта продолжающийся экспорт нефти и газа по повышенным ценам увеличит положительное сальдо счета текущих операций России и сохранит ее доступ к новым притокам иностранной валюты. В то же время путинский режим отреагировал на санкции, введя валютный контроль, который запрещает россиянам переводить иностранную валюту за границу и заставляет российских экспортеров продавать 80 процентов своей валютной выручки за рубли. [11] Наряду с устойчивым экспортом энергоносителей и связанным с ним притоком иностранной валюты, эти меры валютного контроля позволили частично восстановить обменный курс рубля, который повторно укрепился более чем на 30 процентов по отношению к доллару США и евро в последние три недели марта. Таким образом, решение Путина от 23 марта rd потребовать от «недружественных стран» платить за российский газ в рублях было во многом символическим, поскольку оно просто вынудило бы европейских импортеров, а не российских экспортеров продавать евро за рубли.

Можно ожидать, что в сочетании с вызванным санкциями коллапсом импорта продолжающийся экспорт нефти и газа по повышенным ценам увеличит положительное сальдо счета текущих операций России и сохранит ее доступ к новым притокам иностранной валюты. В то же время путинский режим отреагировал на санкции, введя валютный контроль, который запрещает россиянам переводить иностранную валюту за границу и заставляет российских экспортеров продавать 80 процентов своей валютной выручки за рубли. [11] Наряду с устойчивым экспортом энергоносителей и связанным с ним притоком иностранной валюты, эти меры валютного контроля позволили частично восстановить обменный курс рубля, который повторно укрепился более чем на 30 процентов по отношению к доллару США и евро в последние три недели марта. Таким образом, решение Путина от 23 марта rd потребовать от «недружественных стран» платить за российский газ в рублях было во многом символическим, поскольку оно просто вынудило бы европейских импортеров, а не российских экспортеров продавать евро за рубли.

Частичное восстановление курса рубля, конечно, не означает, что российская экономика останется невредимой от санкций центробанков: для защиты рубля ЦБ РФ также был вынужден поднять свою основную процентную ставку с 9,5% до 20% таким образом, чтобы (вместе с другими экономическими санкциями) способствуют серьезной рецессии и создают серьезные трудности для российских граждан (а также для рабочих-мигрантов в России и людей, зависящих от их денежных переводов). Но энергетическая лазейка предполагает, что центральный механизм этих санкций — то есть полное обрушение рубля — не сработал.

Глобальная финансовая раздробленность?

А как насчет долгосрочных последствий санкций центрального банка? Замораживание валютных резервов ЦБ РФ, похоже, подорвало «денежность» этих резервов, кажущаяся безопасность которых всегда основывалась на их предполагаемой ликвидности и легкости их конвертации в твердую валюту. [12] «Вооружив» валютные резервы, западные державы могли бы дать незападным центральным банкам стимул диверсифицировать свои резервы и отказаться от активов, деноминированных в западных валютах: это могло бы, как утверждали некоторые наблюдатели, такие как Барри Эйхенгрин, ускорить скрытая эрозия доллара США как доминирующей резервной валюты. [13] В конце концов, Россия отреагировала на санкции 2014 года дальнейшей дедолларизацией своих резервов, перейдя на золото и особенно на евро. [14] Санкции центральных банков теперь могут даже изменить политические расчеты Китая, международные резервы которого в настоящее время составляют более 3,3 триллиона долларов США, и подтолкнуть его к отказу от доллара США в качестве основного резервного актива.

[13] В конце концов, Россия отреагировала на санкции 2014 года дальнейшей дедолларизацией своих резервов, перейдя на золото и особенно на евро. [14] Санкции центральных банков теперь могут даже изменить политические расчеты Китая, международные резервы которого в настоящее время составляют более 3,3 триллиона долларов США, и подтолкнуть его к отказу от доллара США в качестве основного резервного актива.

Возникает вопрос об альтернативах. Воспринимаемая денежность валютных резервов является ключевой причиной того, что золото не может рассматриваться как правдоподобная замена: трудно, если вообще возможно, быстро продать огромные объемы золота за доллары США или другие международные валюты, не неся при этом огромных убытков; даже несмотря на то, что ЦБ РФ диверсифицировал свои международные резервы в пользу золота, его золотые резервы, составлявшие более 130 миллиардов долларов США в феврале 2022 года, скорее всего, останутся в основном бездействующими в течение следующих нескольких месяцев. Уникальная глубина и ликвидность рынков долговых ценных бумаг США, особенно рынка казначейских облигаций США, является основной основой доминирования доллара в качестве мировой резервной валюты: центральные банки могут легко ликвидировать эти долговые ценные бумаги и/или использовать эти активы в качестве залога в Рынки финансирования репо для заимствования долларов США с минимальными транзакционными издержками. Другие валюты не обеспечены сопоставимыми рынками долговых ценных бумаг и не имеют аналогичного уровня ликвидности. Международная роль евро была ограничена фрагментацией рынков (суверенных) облигаций еврозоны и ее ограничительным режимом макроэкономической политики, который ограничивает предложение надежных и ликвидных долговых ценных бумаг для остального мира, отдавая предпочтение интересам экспорта. ориентированные модели роста северных государств-членов. [15] Трансграничной торговле активами, деноминированными в юанях, в свою очередь, препятствует постоянный контроль за движением капитала, который играет решающую роль в китайской модели роста, основанной на инвестициях, поскольку позволяет китайскому правительству направлять дешевые кредиты своим государственные предприятия.

Уникальная глубина и ликвидность рынков долговых ценных бумаг США, особенно рынка казначейских облигаций США, является основной основой доминирования доллара в качестве мировой резервной валюты: центральные банки могут легко ликвидировать эти долговые ценные бумаги и/или использовать эти активы в качестве залога в Рынки финансирования репо для заимствования долларов США с минимальными транзакционными издержками. Другие валюты не обеспечены сопоставимыми рынками долговых ценных бумаг и не имеют аналогичного уровня ликвидности. Международная роль евро была ограничена фрагментацией рынков (суверенных) облигаций еврозоны и ее ограничительным режимом макроэкономической политики, который ограничивает предложение надежных и ликвидных долговых ценных бумаг для остального мира, отдавая предпочтение интересам экспорта. ориентированные модели роста северных государств-членов. [15] Трансграничной торговле активами, деноминированными в юанях, в свою очередь, препятствует постоянный контроль за движением капитала, который играет решающую роль в китайской модели роста, основанной на инвестициях, поскольку позволяет китайскому правительству направлять дешевые кредиты своим государственные предприятия. [16]

[16]

Оставаясь доминирующей мировой резервной валютой, вполне возможно, что западный режим санкций несколько сократит долю доллара США в мировых валютных резервах, заставив возможных государств-претендентов искать альтернативы. Санкции также будут способствовать тому, чтобы развивающиеся державы рассчитывались в своей двусторонней торговле в своей собственной валюте, а не в долларах США. И Россия, и Китай уже создали свои собственные системы финансовых сообщений, чтобы уменьшить свою зависимость от SWIFT и финансовых учреждений США для расчетов по своей торговле. Тем не менее, важно помнить, что доминирование доллара США выходит далеко за рамки его роли в качестве глобальной резервной валюты и валюты торговых расчетов: наиболее важного источника глобальной гегемонии доллара США и структурной власти, которую он придает Соединенные Штаты – это то, что это, безусловно, самая предпочтительная валюта для инвестиций и заимствований для частный субъект глобальных финансов. Согласно недавнему отчету McKinsey, общая стоимость финансовых активов и обязательств в 2020 году составила более 1000 триллионов долларов США (в 12 раз больше мирового ВВП). [17] Только оншорные и офшорные рынки долларов США достаточно велики, чтобы удовлетворить глобальную потребность частных финансовых и нефинансовых фирм в привлечении финансирования и накоплении ликвидного финансового богатства. Готовность Министерства финансов и Федеральной резервной системы США поддержать даже оффшорные деньги, деноминированные в долларах США, созданные вне финансовой системы США в ответ на глобальный финансовый кризис 2008 года, укрепила позиции доллара США как доминирующего средства сбережения в мире. [18]

Согласно недавнему отчету McKinsey, общая стоимость финансовых активов и обязательств в 2020 году составила более 1000 триллионов долларов США (в 12 раз больше мирового ВВП). [17] Только оншорные и офшорные рынки долларов США достаточно велики, чтобы удовлетворить глобальную потребность частных финансовых и нефинансовых фирм в привлечении финансирования и накоплении ликвидного финансового богатства. Готовность Министерства финансов и Федеральной резервной системы США поддержать даже оффшорные деньги, деноминированные в долларах США, созданные вне финансовой системы США в ответ на глобальный финансовый кризис 2008 года, укрепила позиции доллара США как доминирующего средства сбережения в мире. [18]

Состоятельные элиты незападных стран могут сделать вывод из текущих санкций, что «они легко могут стать жертвами геополитики» — как утверждал Бранко Миланович — подталкивая их «находить новые гавани для своих инвестиций… вероятно, в Азия». [19] Тем не менее, хранение своего финансового состояния в долларах США в незападных финансовых центрах может по-прежнему подвергать их вторичным санкциям США, которые наказывают эти центры за ведение бизнеса с целевыми элитами. Единственный другой вариант — инвестировать в недвижимость вместо финансовых активов, что приведет к росту цен на жилье в незападных юрисдикциях. Но действительно ли Соединенные Штаты и другие западные державы должны заботиться об этом «риске»? Вместо того, чтобы фрагментировать глобальную финансовую систему вокруг конкурирующих геополитических блоков, бегство их денег могло бы несколько ослабить давление на стремительно растущие цены на недвижимость в нескольких чрезмерно дорогих мировых городах Запада, и именно по этой причине его следует приветствовать.

Единственный другой вариант — инвестировать в недвижимость вместо финансовых активов, что приведет к росту цен на жилье в незападных юрисдикциях. Но действительно ли Соединенные Штаты и другие западные державы должны заботиться об этом «риске»? Вместо того, чтобы фрагментировать глобальную финансовую систему вокруг конкурирующих геополитических блоков, бегство их денег могло бы несколько ослабить давление на стремительно растущие цены на недвижимость в нескольких чрезмерно дорогих мировых городах Запада, и именно по этой причине его следует приветствовать.

Endnotes

[1] Полный обзор и график наложенных финансовых и экономических санкций см. в Чаде П. Боуне, «Война России против Украины: график санкций», Институт международной экономики Петерсона, , последнее изменение, март 29, 2022, https://www.piie.com/blogs/realtime-economic-issues-watch/russias-war-ukraine-sanctions-timeline/

[2] Синтия Робертс, Лесли Армихо и Саори Катада, БРИКС и коллективное государственное финансовое управление (Оксфорд: издательство Оксфордского университета, 2017 г. ).

).

[3] Центральный банк Российской Федерации

[4] Анонимно цитируется Амандой Масиас и Томасом Франком «Администрация Байдена расширяет санкции против России, прекращая операции США с центральным банком», CNBC.com , 28 февраля, 2022 г., https://www.cnbc.com/2022/02/28/biden-administration-expands-russia-sanctions-cuts-off-us-transactions-with-central-bank.html.

[5] Источник: ЦБ РФ

[6] Карла Норрлёф «Новое экономическое сдерживание: российские санкции сигнализируют о приверженности международному порядку», Foreign Affairs , 18 марта 2022 г., https://www.foreignaffairs.com/articles/ukraine/2022-03- 18/новое экономическое сдерживание.

[7] Николас Малдер, Экономическое оружие: усиление санкций как инструмент современной войны (Йель: издательство Йельского университета, 2022).

[8] Интервью Николаса Малдера Энни Лоури, «Могут ли санкции остановить Россию?» Атлантика, 10 марта 2022 г., https://www.theatlantic. com/ideas/archive/2022/03/russia-sanctions-economic-policy-effects/627009/.

com/ideas/archive/2022/03/russia-sanctions-economic-policy-effects/627009/.

[9] Ли Джонс, «Санкции не спасут Украину», UnHerd , 28 февраля 2022 г., https://unherd.com/2022/02/sanctions-wont-save-ukraine/.

См. также книгу Ли Джонса о санкциях: Lee Jones Societies Under Siege Exploring How International Economic Sanctions (Do Not) Work (Oxford: Oxford University Press, 2018).

[10] Филип Бленкинсоп, «ЕС запрещает 7 российским банкам доступ к SWIFT, но щадит банки, работающие в сфере энергетики», Рейтер , 3 марта 2022 г., https://www.reuters.com/business/finance/eu-excludes-seven-russian-banks-swift-official-journal-2022-03-02/.

[11] Кэти Мартин, Томми Стаббингтон, Филип Стаффорд и Хадсон Локет, «Россия удваивает процентные ставки после того, как санкции привели к падению рубля», Financial Times , 28 февраля 2022 г. https://www.ft.com/content/ f7148532-36cd-4683-8f1b-ea79428488c4.

[12] Джон Синдро, «Если российские валютные резервы на самом деле не деньги, мир ждет шок», Wall Street Journal , 3 марта 2022 г. , https://www.wsj.com/articles/if-currency-reserves-arent-really-money-the-world-is-in-for-a-shock-11646311306 .

, https://www.wsj.com/articles/if-currency-reserves-arent-really-money-the-world-is-in-for-a-shock-11646311306 .

[13] Барри Эйхенгрин, «Война на Украине ускоряет скрытую эрозию господства доллара», Financial Times , 28 марта 2022 г., https://www.ft.com/content/5f13270f-9293-42f9-a4f0- 132

[14] Дэниел Макдауэлл «Финансовые санкции и политический риск в международной валютной системе», Review of International Political Economy 28, вып. 3 (2021): 635-661.

[15] Маттиас Вермейрен «Удовлетворить мировой спрос на безопасные активы? Макроэкономическая политика и международный статус евро после кризиса», European Journal of International Relations 25, no. 1 (2019): 30-60.

[16] Мигель Отеро-Иглесиас и Маттиас Вермейрен «Пронизанная государством рыночная экономика Китая и ее препятствия для интернационализации юаня», International Politics 52 (2015): 684.

[17] Глобальный институт McKinsey Рост и рост глобального баланса: насколько продуктивно мы используем наше богатство? 15 ноября 2021 г.