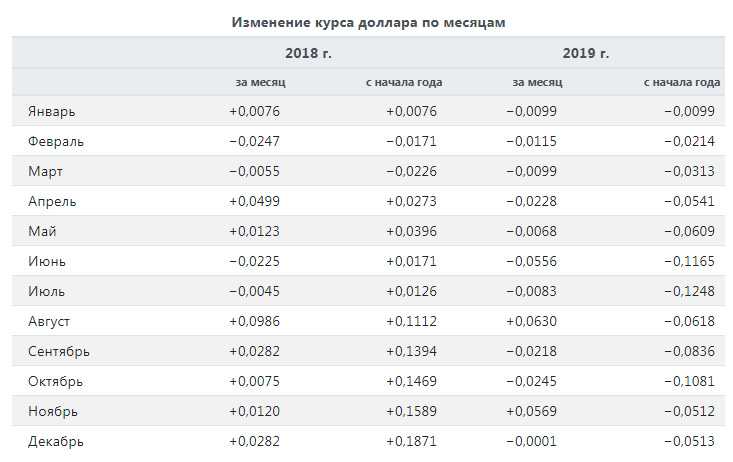

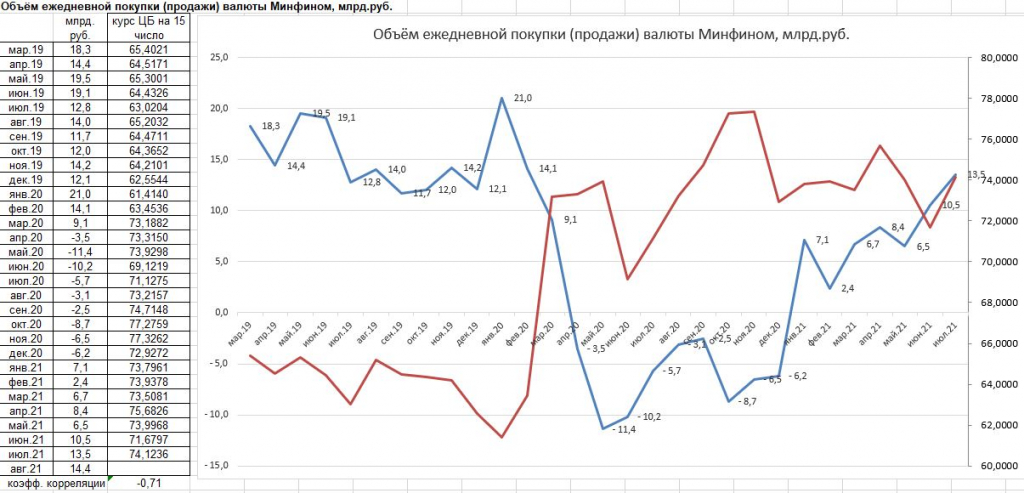

Содержание

Markets Today — Титан | Business Research and Insights

Спокойное завершение нестабильной недели с некоторой внутридневной волатильностью после более сильных, чем ожидалось, PMI.

Автор Tapas Strickland

Подкаст Todays

- Глобальные индексы PMI по-прежнему демонстрируют сильное инфляционное давление, что требует дополнительных повышений

- Рост доходности вслед за индексом деловой активности, опережающие темпы роста в Европе больше не очевидны

- USD немного изменился (DXY -0,0%), австралийский доллар (-0,8%) отстает, фьючерсы на железную руду -6,3%

- Акции немного изменились (S&P 500 +0,1%) в преддверии мегаприбылей на этой неделе

- На этой неделе: ИПЦ Австралии, Банк Японии, ИПЦ евро, ECI и PCE США, ВВП США и EZ, прибыль технологического сектора

«Меня критикуют, но все ваши пули рикошетят; Стреляй в меня, но я встаю; Я пуленепробиваемый, нечего терять; Жарь, жарь; Рикошет, ты целишься», Titanium, Дэвид Гетта/Сиа, 2011

Спокойное завершение нестабильной недели с некоторой внутридневной волатильностью после более сильных, чем ожидалось, PMI. Композитный PMI Еврозоны составил 54,4 против ожидаемых 53,7, в то время как общий индекс США составил 53,5 против ожидаемых 51,2. Оба отчета изобиловали анекдотами об инфляции, в то время как сами основные цифры показывают, что активность в сфере услуг в первом квартале была неслабой. Хотя за последний год денежно-кредитная политика была значительно ужесточена, ослабление негативных шоков, по-видимому, сдерживает активность. Доходность выросла вслед за цифрами: доходность 2-летних облигаций США резко выросла до 4,20% с 4,09.% перед выходом данных и за 24 часа вырос на 4 б.п. до 4,18%. Аналогичная история с доходностью 10-летних облигаций, которая также выросла на 4 базисных пункта за 24 часа до 3,57%. Ценообразование Федерального резервного фонда США, тем не менее, не сильно изменилось с вероятностью повышения ставки в мае в 90%, в то время как произошло некоторое незначительное сокращение сокращений в третьем полугодии 2023 г. до -53 б.п. с -56 б.п. Цены ЕЦБ также не сильно изменились: цена на май составила 32,8 базисных пункта, а затем она выросла еще на 49 базисных пунктов.

Композитный PMI Еврозоны составил 54,4 против ожидаемых 53,7, в то время как общий индекс США составил 53,5 против ожидаемых 51,2. Оба отчета изобиловали анекдотами об инфляции, в то время как сами основные цифры показывают, что активность в сфере услуг в первом квартале была неслабой. Хотя за последний год денежно-кредитная политика была значительно ужесточена, ослабление негативных шоков, по-видимому, сдерживает активность. Доходность выросла вслед за цифрами: доходность 2-летних облигаций США резко выросла до 4,20% с 4,09.% перед выходом данных и за 24 часа вырос на 4 б.п. до 4,18%. Аналогичная история с доходностью 10-летних облигаций, которая также выросла на 4 базисных пункта за 24 часа до 3,57%. Ценообразование Федерального резервного фонда США, тем не менее, не сильно изменилось с вероятностью повышения ставки в мае в 90%, в то время как произошло некоторое незначительное сокращение сокращений в третьем полугодии 2023 г. до -53 б.п. с -56 б.п. Цены ЕЦБ также не сильно изменились: цена на май составила 32,8 базисных пункта, а затем она выросла еще на 49 базисных пунктов. Первоначально доллар США действительно вырос, но не удержался на DXY -0,0%. AUD (-0,8%) и NZD (-0,8%) показали худшую динамику наряду со снижением фьючерсов на железную руду (-6,3%). Индекс S&P500 (0,1%) практически не изменился.

Первоначально доллар США действительно вырос, но не удержался на DXY -0,0%. AUD (-0,8%) и NZD (-0,8%) показали худшую динамику наряду со снижением фьючерсов на железную руду (-6,3%). Индекс S&P500 (0,1%) практически не изменился.

Первый в мире PMI. Индексы деловой активности в США и Европе превзошли ожидания, в первую очередь из-за сильных показателей в сфере услуг. Композитный индекс Еврозоны составил 54,4 против ожидаемых 53,7, услуг 56,6 против ожидаемых 54,5 и производства 45,5 против ожидаемых 48,0. Индекс US Composite составил 53,5 против ожидаемых 51,2, услуги – 53,7 против ожидаемых 51,5, а производственный сектор – 50,4 против ожидаемых 49,0. Вызывает тревогу тот факт, что анекдоты об инфляции указывали на липкость и, возможно, некоторое ускорение. В отчете PMI США отмечается: « общие цены на продукцию росли самыми быстрыми темпами за семь месяцев. Фирмы заявили, что более гибкие условия спроса позволили им продолжать передавать клиентам более высокие процентные ставки, заработную плату персонала, счета за коммунальные услуги и материальные затраты ». (см. S&P Global PMI США: Улучшение условий спроса поддерживает более быстрый рост в апреле, но также приводит к возобновлению инфляционного импульса). По другую сторону Атлантики « производственные затраты в секторе услуг продолжали резко расти, причем темпы роста оставались высокими, что часто было связано с более высокими затратами на персонал » (см. S&P Global EZ PMI: Flash PMI Еврозоны достиг 11-месячного максимума на фоне возрождающегося сектора услуг).

(см. S&P Global PMI США: Улучшение условий спроса поддерживает более быстрый рост в апреле, но также приводит к возобновлению инфляционного импульса). По другую сторону Атлантики « производственные затраты в секторе услуг продолжали резко расти, причем темпы роста оставались высокими, что часто было связано с более высокими затратами на персонал » (см. S&P Global EZ PMI: Flash PMI Еврозоны достиг 11-месячного максимума на фоне возрождающегося сектора услуг).

Три важных следствия PMI, если они сохранятся: (1) Март и первый квартал не были слабыми в глобальном масштабе с небольшими признаками рецессии за пределами производственного сектора. Несмотря на агрессивное ужесточение денежно-кредитной политики по обе стороны Атлантики, в то же время предыдущие негативные потрясения исчезли (например, сбои в цепочках поставок в России/Украине, европейский энергетический кризис), в то время как один положительный шок произошел, когда Китай перешел к жизни. с Covid с середины декабря с признаками стимула; (2) по этим показателям, по-видимому, наблюдается незначительное расхождение в относительных показателях роста между США и Европой, что играет против одного из причин краткосрочной слабости доллара США; и (3) инфляционное давление кажется липким, особенно в сфере услуг с анекдотами о текущих расходах на заработную плату. Возможно, центральным банкам еще слишком рано заявлять о своей победе, и подчеркивает, что если не считать сильного негативного шока, политика, скорее всего, будет оставаться на высоком уровне дольше. Ключевым фактором для прогноза будет влияние ожидаемого ужесточения условий кредитования/кредитования, а также достаточное замедление активности и инфляционного давления. Если нет, ожидайте, что выше будет дольше.

Возможно, центральным банкам еще слишком рано заявлять о своей победе, и подчеркивает, что если не считать сильного негативного шока, политика, скорее всего, будет оставаться на высоком уровне дольше. Ключевым фактором для прогноза будет влияние ожидаемого ужесточения условий кредитования/кредитования, а также достаточное замедление активности и инфляционного давления. Если нет, ожидайте, что выше будет дольше.

Было также много других данных, но не очень рыночных движений в контексте PMI. Основные розничные продажи в Великобритании были слабыми на уровне -1,0% м/м против прогноза -0,6%, хотя и были пересмотрены в сторону повышения. Статистическая служба обвинила в этом сырую погоду. Между тем отдельный опрос показал, что доверие потребителей в Великобритании выросло до самого высокого уровня за год. Базовые розничные продажи в Канаде также оказались ниже и составили -0,7% против ожидаемых 0,0. В Азиатско-Тихоокеанском регионе японский индекс потребительских цен продолжал расти быстрее, чем ожидалось, на уровне 90 028, при этом базовый показатель (без учета свежих продуктов питания и энергии) достиг 3,8 %, что является самым высоким уровнем с 19 года. 81. Основная ставка снизилась до 3,2% и была выше целевого уровня 2%, установленного Банком Японии, уже двенадцать месяцев подряд. Недавно назначенный губернатор Уэда председательствует на своем первом совещании по вопросам политики в конце этой недели, и информация в СМИ говорит о том, что не стоит ожидать изменений в YCC, но ясно, что все написано на стене, и существует риск более существенных изменений на следующем заседании.

81. Основная ставка снизилась до 3,2% и была выше целевого уровня 2%, установленного Банком Японии, уже двенадцать месяцев подряд. Недавно назначенный губернатор Уэда председательствует на своем первом совещании по вопросам политики в конце этой недели, и информация в СМИ говорит о том, что не стоит ожидать изменений в YCC, но ясно, что все написано на стене, и существует риск более существенных изменений на следующем заседании.

Чистые движения на валютном рынке были скромными в пятницу вечером , а ключевые индексы доллара США за день практически не изменились (DXY -0,0%), но сырьевые валюты усугубили свою слабость во время Азиатско-Тихоокеанского региона и показали заметное отставание. В пятницу фьючерсы на железную руду резко упали (-6,3%) и находятся на пути к минимуму с декабря. Обильные запасы стали в Китае ограничивают рыночные настроения, несмотря на то, что это время года является пиковым сезоном строительства. Другие цветные металлы также упали. Несмотря на падение, меры стимулирования, вероятно, будут стимулировать инвестиции в течение года. AUD (-0,8%) и NZD (-0,8%) упали примерно на столько же, CAD также отстал (USD/CAD +0,5%). Евро (+0,2%), напротив, вырос. Наконец, последняя важная новость по сырьевым товарам: вечером в четверг Чили заявила, что государство приобретет контрольный пакет акций совместных предприятий по производству лития (многие считают это национализацией де-фактора).

Несмотря на падение, меры стимулирования, вероятно, будут стимулировать инвестиции в течение года. AUD (-0,8%) и NZD (-0,8%) упали примерно на столько же, CAD также отстал (USD/CAD +0,5%). Евро (+0,2%), напротив, вырос. Наконец, последняя важная новость по сырьевым товарам: вечером в четверг Чили заявила, что государство приобретет контрольный пакет акций совместных предприятий по производству лития (многие считают это национализацией де-фактора).

На этой неделе:

- Австралия: ИПЦ за 1 квартал в среду вырисовывается на фоне сокращенной недели государственных праздников (день ANZAC — вторник). Мы ожидаем, что индекс потребительских цен за 1 квартал покажет, что инфляция уже прошла свой пик, но по-прежнему будет сильна по компонентам, чувствительным к внутренним факторам. Мы ожидаем, что общий индекс потребительских цен составит 1,3% кв/кв и 7,0% г/г (консенсус 1,3/6,9), а внимательно наблюдаемый усеченный средний показатель составит 1,3% кв/кв и 6,6% г/г (консенсус 1,4/6,7).

Такой результат был бы на одну десятую ниже февральского среднего прогноза RBA, усеченного SoMP, на уровне 1,4%, но мы считаем, что этот прогноз устарел, и RBA ожидает более низкое значение на основе месячного индикатора CPI. Последствия RBA не будут четкими, если CPI не будет печатать далеко от консенсуса, и детали будут столь же важны для информирования прогноза инфляции RBA. Недавние протоколы РБА подтвердили, что РБА уже завышает свой целевой показатель инфляции в 2-3% и что возвращение инфляции к целевому показателю в течение более длительного времени, чем февральское прогнозное значение в 3% к середине 2025 года, будет несовместимо с его мандатом, и этот прогноз включено еще одно повышение ставок. Главный довод NAB заключается в том, что РБА останется в силе, но печать в соответствии с нашими ожиданиями приведет к повышенному риску изменения РБА в мае.

Такой результат был бы на одну десятую ниже февральского среднего прогноза RBA, усеченного SoMP, на уровне 1,4%, но мы считаем, что этот прогноз устарел, и RBA ожидает более низкое значение на основе месячного индикатора CPI. Последствия RBA не будут четкими, если CPI не будет печатать далеко от консенсуса, и детали будут столь же важны для информирования прогноза инфляции RBA. Недавние протоколы РБА подтвердили, что РБА уже завышает свой целевой показатель инфляции в 2-3% и что возвращение инфляции к целевому показателю в течение более длительного времени, чем февральское прогнозное значение в 3% к середине 2025 года, будет несовместимо с его мандатом, и этот прогноз включено еще одно повышение ставок. Главный довод NAB заключается в том, что РБА останется в силе, но печать в соответствии с нашими ожиданиями приведет к повышенному риску изменения РБА в мае. - Оффшор: В преддверии заседаний центрального банка на следующей неделе запланировано пять ключевых событий: (1) Индекс стоимости занятости в США является наиболее полным показателем роста заработной платы и поможет определить, является ли вероятное повышение ставок в мае пиком цикла. Рынки на 90% рассчитаны на май, и существует небольшая 13% вероятность продолжения в июне. Также отсутствует дефлятор PCE; (2) ИПЦ для некоторых стран еврозоны , которые могут иметь решающее значение для 25 против 50 б.п. для ЕЦБ в мае – рыночная цена 32,8 б.п.; (3) Показатели ВВП США и Европы за 1 квартал , хотя с учетом этих предшествующих недавних банковских драм, вероятно, будут рассматриваться как устаревшие; (4) Банк Японии впервые встречается с губернатором Уэдой под председательством . Хотя никто не ожидает каких-либо изменений, базовый индекс потребительских цен на уровне 3,8% в годовом исчислении является самым высоким с 1981 года и опережает прогнозы, что ставит YCC в тупик. По сообщениям СМИ, Банк Японии не хочет корректировать YCC на этом заседании после недавних банковских событий, поэтому ждите следующего заседания; и (5) Технический доход с Alphabet и Microsoft (вторник), Meta (среда), Amazon и Intel (четверг). Есть также много нетехнических имен, среди которых Caterpillar (четверг) является наиболее интересным с точки зрения глобального роста.

Такой результат был бы на одну десятую ниже февральского среднего прогноза RBA, усеченного SoMP, на уровне 1,4%, но мы считаем, что этот прогноз устарел, и RBA ожидает более низкое значение на основе месячного индикатора CPI. Последствия RBA не будут четкими, если CPI не будет печатать далеко от консенсуса, и детали будут столь же важны для информирования прогноза инфляции RBA. Недавние протоколы РБА подтвердили, что РБА уже завышает свой целевой показатель инфляции в 2-3% и что возвращение инфляции к целевому показателю в течение более длительного времени, чем февральское прогнозное значение в 3% к середине 2025 года, будет несовместимо с его мандатом, и этот прогноз включено еще одно повышение ставок. Главный довод NAB заключается в том, что РБА останется в силе, но печать в соответствии с нашими ожиданиями приведет к повышенному риску изменения РБА в мае.

Такой результат был бы на одну десятую ниже февральского среднего прогноза RBA, усеченного SoMP, на уровне 1,4%, но мы считаем, что этот прогноз устарел, и RBA ожидает более низкое значение на основе месячного индикатора CPI. Последствия RBA не будут четкими, если CPI не будет печатать далеко от консенсуса, и детали будут столь же важны для информирования прогноза инфляции RBA. Недавние протоколы РБА подтвердили, что РБА уже завышает свой целевой показатель инфляции в 2-3% и что возвращение инфляции к целевому показателю в течение более длительного времени, чем февральское прогнозное значение в 3% к середине 2025 года, будет несовместимо с его мандатом, и этот прогноз включено еще одно повышение ставок. Главный довод NAB заключается в том, что РБА останется в силе, но печать в соответствии с нашими ожиданиями приведет к повышенному риску изменения РБА в мае. Рынки на 90% рассчитаны на май, и существует небольшая 13% вероятность продолжения в июне. Также отсутствует дефлятор PCE; (2) ИПЦ для некоторых стран еврозоны , которые могут иметь решающее значение для 25 против 50 б.п. для ЕЦБ в мае – рыночная цена 32,8 б.п.; (3) Показатели ВВП США и Европы за 1 квартал , хотя с учетом этих предшествующих недавних банковских драм, вероятно, будут рассматриваться как устаревшие; (4) Банк Японии впервые встречается с губернатором Уэдой под председательством . Хотя никто не ожидает каких-либо изменений, базовый индекс потребительских цен на уровне 3,8% в годовом исчислении является самым высоким с 1981 года и опережает прогнозы, что ставит YCC в тупик. По сообщениям СМИ, Банк Японии не хочет корректировать YCC на этом заседании после недавних банковских событий, поэтому ждите следующего заседания; и (5) Технический доход с Alphabet и Microsoft (вторник), Meta (среда), Amazon и Intel (четверг).

Рынки на 90% рассчитаны на май, и существует небольшая 13% вероятность продолжения в июне. Также отсутствует дефлятор PCE; (2) ИПЦ для некоторых стран еврозоны , которые могут иметь решающее значение для 25 против 50 б.п. для ЕЦБ в мае – рыночная цена 32,8 б.п.; (3) Показатели ВВП США и Европы за 1 квартал , хотя с учетом этих предшествующих недавних банковских драм, вероятно, будут рассматриваться как устаревшие; (4) Банк Японии впервые встречается с губернатором Уэдой под председательством . Хотя никто не ожидает каких-либо изменений, базовый индекс потребительских цен на уровне 3,8% в годовом исчислении является самым высоким с 1981 года и опережает прогнозы, что ставит YCC в тупик. По сообщениям СМИ, Банк Японии не хочет корректировать YCC на этом заседании после недавних банковских событий, поэтому ждите следующего заседания; и (5) Технический доход с Alphabet и Microsoft (вторник), Meta (среда), Amazon и Intel (четверг). Есть также много нетехнических имен, среди которых Caterpillar (четверг) является наиболее интересным с точки зрения глобального роста.

Есть также много нетехнических имен, среди которых Caterpillar (четверг) является наиболее интересным с точки зрения глобального роста.Прибытие сегодня:

Сегодня тихий день, отмечен только немецким IFO.

Рыночный график дня: Мегатехнологические доходы будут важны на этой неделе для ралли в отношении к риску с начала года. По нашим подсчетам, мегатехнологии ответственны примерно за 90% роста индекса S&P500 с начала года.

Экологический график дня: Согласно последним глобальным PMI S&P500, в марте рецессии не было, сила в сфере услуг больше, чем компенсирует слабость в обрабатывающей промышленности

Для дальнейшего Информация о валютах, процентных ставках и товарах доступна на сайте nab.com.au/nabfinancialmarkets. Прочтите наш отказ от ответственности в NAB Markets Research.

Налоговые соглашения — Canada.ca

Справочная информация

Многосторонняя конвенция об осуществлении связанных с налоговыми соглашениями мер по предотвращению размывания налоговой базы и вывода меры по предотвращению размыва базы и перемещения прибыли, а также по совершенствованию процесса разрешения споров в соответствии с их налоговыми соглашениями. В общих чертах, эрозия базы и перемещение прибыли (BEPS) относится к стратегиям налогового планирования, используемым многонациональными предприятиями для использования пробелов и несоответствий в налоговых правилах, применяемых между странами.

В общих чертах, эрозия базы и перемещение прибыли (BEPS) относится к стратегиям налогового планирования, используемым многонациональными предприятиями для использования пробелов и несоответствий в налоговых правилах, применяемых между странами.

Уникальным аспектом MLI является то, что он не функционирует таким же образом, как протокол внесения поправок. Протокол о внесении поправок изменяет текст договора. MLI, с другой стороны, читается вместе с договорами, к которым он применяется, изменяя эти договоры в их применении.

Канада подписала MLI 7 июня 2017 г. MLI был принят парламентом посредством Закона о многосторонних документах в отношении налоговых конвенций, SC 2019, c.12. Впоследствии Канада сдала на хранение свою ратификационную грамоту депозитарию MLI (Генеральному секретарю ОЭСР) 29 августа., 2019 г., а MLI вступил в силу для Канады в соответствии со статьей 34 MLI 1 декабря 2019 г.

Какие налоговые соглашения Канады изменяются MLI?

MLI изменяет налоговые соглашения Канады, на которые распространяется действие MLI. Соглашение об избежании двойного налогообложения распространяется на MLI, если и Канада, и ее партнер по договору внесли соглашение в список для целей MLI и ввели MLI в силу. Канада перечислила свои налоговые соглашения с 84 странами для целей MLI. Ожидается, что большинство из этих стран станут участниками MLI и внесут в список свои налоговые соглашения с Канадой.

Соглашение об избежании двойного налогообложения распространяется на MLI, если и Канада, и ее партнер по договору внесли соглашение в список для целей MLI и ввели MLI в силу. Канада перечислила свои налоговые соглашения с 84 странами для целей MLI. Ожидается, что большинство из этих стран станут участниками MLI и внесут в список свои налоговые соглашения с Канадой.

Следует отметить, что MLI не распространяется на некоторые налоговые соглашения Канады. Например, Соединенные Штаты не подписали MLI, а Налоговая конвенция между Канадой и Соединенными Штатами не была включена в перечень договоров Канады.

Перечисленные налоговые соглашения Канады для целей MLI

1. Алжир

22. Эстония

43. Латвия

64. Россия

902 9006 2,5 Аргентина 05

44. Литва

65. Сенегал

3. Армения

24. Франция

45. Люксембург

66. Сербия

4. Австралия

25. Габон 9000 05

67. Сингапур

5. Австрия

Австрия

26. Греция

47. Мальта

68. Словацкая Республика

6. Азербайджан

27. Гонконг

48. Мексика

6

69.5 Словения 900 5

28. Венгрия

49. Молдова

70. Южная Африка

8. Барбадос

29. Исландия

50. Монголия

71. Испания

9. Бельгия

30. Индия

72. Шри-Ланка

10. Бразилия

31. Индонезия

52. Нидерланды

73. Швеция

11. Болгария

32. Ирландия

53. Новая Зеландия

1

74. Танзания eroon

33. Израиль

54. Нигерия

75. Таиланд

13. Чили

34. Италия

55. Норвегия

76. Тринидад/Тобаго

14. Берег Слоновой Кости

5

5 05

56. Оман

77 Тунис

15. Колумбия

36. Ямайка

57. Пакистан

78. Турция

16. Хорватия

37. Япония

57

6 58. Папа 9. Украина

17. Кипр

38. Иордания

Иордания

59. Перу

80. Объединенные Арабские Эмираты

18. Чешская Республика

39. Казахстан

60. Филиппины

81. Великобритания

19. Дания

19. Дания

005

61. Польша

82. Вьетнам

20. Дом. Республика

41. Корея, Реп. Влияние MLI на соглашения Канады о налогообложении, на которые распространяется действие договора

Положения MLI, которые применяются к любому конкретному соглашению о налогообложении, являются функцией условий MLI и совместимости вариантов выбора, которые Канада и ее партнер по договору сделать под МЛИ. Этот выбор отражен в уведомлениях и оговорках (позиция MLI), представленных депозитарию MLI Канадой и ее партнером по договору.

Список сторон и сторон, подписавших MLI, а также их позиции MLI доступны на веб-странице Депозитария MLI (ОЭСР):

Стороны и подписавшие MLI – Позиции MLI

MLI включает положения, воплощающие минимальные стандарты, связанные с договором, установленные в ходе проекта BEPS ОЭСР/Группы двадцати (а именно, те положения, которые касаются злоупотребления договором и улучшения процесса разрешения споров). и ряд необязательных положений. Страна или юрисдикция, подписавшая MLI, обязуется соблюдать минимальные стандарты (MLI отражает требования минимального стандарта, обеспечивая гибкость в отношении соблюдения этих стандартов). Необязательные положения MLI (те положения, которые не являются частью минимального стандарта) могут быть приняты сторонами соответствующего налогового соглашения или может быть сделана оговорка об их неприменении.

и ряд необязательных положений. Страна или юрисдикция, подписавшая MLI, обязуется соблюдать минимальные стандарты (MLI отражает требования минимального стандарта, обеспечивая гибкость в отношении соблюдения этих стандартов). Необязательные положения MLI (те положения, которые не являются частью минимального стандарта) могут быть приняты сторонами соответствующего налогового соглашения или может быть сделана оговорка об их неприменении.

Информацию о выборе, сделанном Канадой для применения конкретных положений MLI, см.:

Справочная информация к пресс-релизу от 21 июня 2018 г.

Вступление в силу

вступает в силу в отношении любого конкретного соглашения, на которое распространяется действие договора об избежании двойного налогообложения:

- для налогов, удерживаемых у источника, — в первый день следующего календарного года, который начинается с самой поздней из дат, когда MLI вступает в силу для каждой из сторон договора. этот договор; и

- в отношении всех других налогов — для налогов, которые взимаются в отношении налоговых периодов, начинающихся с или после истечения шести календарных месяцев с самой последней из дат вступления MLI в силу для каждой из сторон этого договора.

этот договор; и

этот договор; иВ отношении любого конкретного налогового соглашения, на которое распространяется действие соглашения, партнер Канады по соглашению может решить изменить положения о вступлении в силу, поскольку они применяются к этому партнеру по соглашению (см. в этом отношении статьи 35 (2) и (3) MLI) или оставить за собой право отложить вступление в силу положений для обеих сторон договора, чтобы позволить завершить свои внутренние процедуры (см. в этом отношении статью 35(7) MLI). Кроме того, отдельные положения о вступлении в силу обычно применяются к изменениям положений процедуры взаимного согласия и арбитражных положений MLI.

Вступление в силу положений MLI в отношении каждого охваченного налогового соглашения описано в синтезированном тексте этого соглашения.

Синтезированные тексты договоров Канады о налогообложении, на которые распространяется действие MLI

Министерство финансов готовит тексты договоров о налогообложении Канады, на которые распространяется действие MLI, которые иллюстрируют влияние MLI на эти налоговые соглашения (каждый из которых именуется «обобщенным текстом») . Синтезированный текст охватываемого налогового соглашения будет размещен под именем партнера Канады по соглашению в «Списке стран» с действующими налоговыми соглашениями, список которых доступен по следующей ссылке:

Министерство финансов: Налоговые соглашения

Перед публикацией обобщенного текста Канада обычно предоставляет своему партнеру по договору возможность ознакомиться с синтезированным текстом и прокомментировать его.

Синтезированные тексты приведены для удобства ознакомления и не являются источником права. Применимыми источниками права являются юридические тексты договоров об избежании двойного налогообложения и MLI.