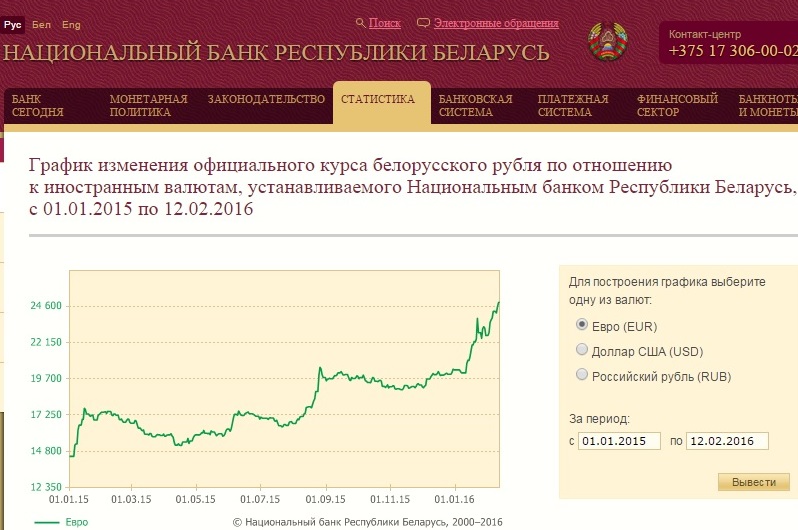

История обменного курса валют

Евро (EUR) и Белорусский рубль (BYR) за 2022 год. Национальный банк Республики Беларусь (НБРБ)

Для просмотра этого сайта в вашем браузере должен быть включен JavaScript.

Как включить Javascript

Обмен

Текущий курс EUR/BYR

Текущий курс BYR/EUR

Источник: Национальный банк Республики Беларусь ( 2015, 2016, 2017, 2018, 2019), 2020, 2021, 2022 )

Также доступно:

бесплатные курсы валют (FCR) — ( 2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022)

Yahoo Finance (Yahoo!), — ( 2014 , 2015, 2016)

Центральный банк Российской Федерации (ЦБ РФ) — ( 2000, 2001, 2002, 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 20154, 201014, 2016)

Национальный банк Украины (НБУ) — ( 2015, 2016)

Национальный банк Республики Казахстан (НБК) — ( 2015, 2016)

Центральный банк Азербайджана (ЦБА) — ( 2014, 2015, 2016)

Dec 27

2. 83

83

Dec 26

2.86

Dec 25

2.91

Dec 22

2.86

Dec 21

2.83

Dec 20

2.75

Dec 19

2.71

декабря 18

2,70

декабрь 15

2,67

декабрь 14

2,64

декабрь 13

2,62

декабря 12

2,59

декабря

2,59

2,59

декабря

2,59

2,59

декаб0003 Dec 08

2.59

Dec 07

2.58

Dec 06

2.57

Dec 05

2.55

Dec 04

2.51

Dec 01

2.50

Nov 30

2.51

29 ноября

2,50

ноябрь 28

2,49

ноября 27

2,49

ноября 24

2,47

ноябрь 23

2,47

ноябрь 22

2,47

Noval Noval 21

ноябрь 22

2,47

Nov. 2,47

2.48

Nov 20

2. 48

48

Nov 17

2.48

Nov 16

2.47

Nov 15

2.47

Nov 14

2.46

Nov 13

2.45

Nov 10

2.46

Nov 09

2.45

Nov 08

2.44

Nov 07

2.44

Nov 03

2.44

Nov 02

2.45

Nov 01

2.45

Oct 31

2.46

Oct 30

2.47

Oct 27

2.46

Oct 26

2.43

Oct 25

2.43

Oct 24

2.43

Oct 23

2,45

октября

2,46

октября 1

2,46

октября 18

2,47

Октябрь 17

2,51

октября 160004

2,51

октябрь 13

9000 2,53

2,51

.0004

Oct 12

2.52

Oct 11

2.48

Oct 10

2.47

Oct 09

2.44

Oct 06

2.43

Oct 05

2. 38

38

Oct 04

2.38

октябрь 03

2,36

октября 02

2,40

сентябрь 29

2,40

сентябрь 28

2,40

.0003 Sep 25

2.51

Sep 22

2.54

Sep 21

2.54

Sep 20

2.54

Sep 19

2.53

Sep 18

2.53

Sep 15

2.54

14 сентября

2,58

сентябрь 13

2,60

сентябрь 12

2,58

сентября

2,57

сентябрь 08

2,56

Sep 07

2,56

2,56

Sep 07

2,56

Sep 07

9000 3,56

Sep 07

9000 3,56

0004

2.55

Sep 05

2.55

Sep 04

2.56

Sep 01

2.55

Aug 31

2.56

Aug 30

2.54

Aug 29

2.54

Aug 28

2,54

август 25

2,54

Аг 24

2,54

Авг 23

2,55

Аг. 0003 2,62

0003 2,62

август 17

2,63

Аг. 2,63

август 08

2,64

Авг 07

2,63

Авг 04

2,63

Авг 03

2,64

9000 29,68

,70

Aug 019000

,0004

Jul 31

2.66

Jul 28

2.66

Jul 27

2.62

Jul 26

2.61

Jul 25

2.59

Jul 24

2.57

Jul 21

2.56

июля 20

2,57

июля 19

2,57

июля 18

2,58

июля 17

2,59

14

2,62

13

,63

2,62

.0003 Jul 12

2.69

Jul 11

2.71

Jul 10

2.76

Jul 07

2.78

Jul 06

2.74

Jul 05

2.73

Jul 04

2.74

03 июля 03

2,67

июнь 30

2,66

29

2,66

Jun 28

2,66

27

2,66

26,60004

2,66

Junn

26,0004

2,66

2,669

2. 66

66

Jun 16

2.66

Jun 15

2.67

Jun 14

2.68

Jun 13

2.70

Jun 12

2.72

Jun 09

2.76

Jun 08

2,77

Jun 07

2,77

Jun 06

2,79

Jun 05

2,75

Жунь 02

2,67

июнь

2,64

310004

июнь

2,64

9999999

.0003 2.69

May 30

2.77

May 29

2.65

May 26

2.58

May 25

2.61

May 24

2.60

May 23

2.61

May 22

2,62

май 19

2,65

май 18

2,63

май 17

2,61

май 16

2,60

май 15

2,67

Май

,74

2,67

май 12

,74

2,67

.0004

May 11

2.74

May 10

2.68

May 09

2. 70

70

May 05

2.74

May 04

2.78

May 03

2.79

Apr 28

2.81

апрель 27

2,83

апрель 26

2,86

апрель 25

2,88

24

2,96

21

2,99

Apr 200004

3,011

2,99

Apr 200004

3,011

2,99

Apr 200004

3,0119

2,99

.0003 Apr 19

3.03

Apr 18

3.06

Apr 17

3.11

Apr 14

3.06

Apr 13

3.08

Apr 12

3.08

Apr 11

3.00

Apr 10

3.05

Apr 07

3.22

Apr 06

3.24

Apr 05

3.26

Apr 04

3.26

Feb 28

3.09

Feb 27

3.14

Feb 24

2.99

Feb 23

3.00

Feb 22

2.94

Feb 21

2.92

Feb 20

2. 92

92

Feb 17

2.91

Feb 16

2,93

февраля 15

2,94

февраль 14

2,91

февраль 13

2,92

Февраль 10

2,92

FEB 09

2,93

FEB 08

4

4

4

4

4

4

4

4

4

4

4

4

4

.0003 2.94

Feb 07

2.96

Feb 06

2.93

Feb 03

2.92

Feb 02

2.92

Feb 01

2.90

Jan 31

2.91

Jan 30

2,95

января 27

2,96

Январь 26

2,96

Январь 25

2,93

Январь 24

2,92

Январь 23

2,92

Январь 20000 40003,9,9,99 23

2,92

.4

Jan 19

2.95

Jan 18

2.95

Jan 17

2.94

Jan 16

2.93

Jan 13

2. 92

92

Jan 12

2.92

Jan 11

2.93

январь 10

2,94

январь 09

2,93

Январь 05

2,91

Январь 04

2,90

Январь 03

2,88

*Графика и данные. ставки или ежедневные фиксированные ставки (в зависимости от того, что доступно).

Мониторинг ситуации в сфере экономической безопасности Республики Беларусь (август 2016 г.).

Скачать в PDF .

Риски финансовой нестабильности.

Внешний государственный долг страны продолжает демонстрировать тревожную динамику, достигнув на 1 августа 13,3 млрд долларов США и увеличившись с начала года на 6,8%. На фоне резкого падения ВВП в долларовом выражении, а также снижения внешнеторгового оборота отношение внешнего долга к этим показателям серьезно ухудшилось. Так, исходя из статистических данных за первое полугодие 2016 года, внешний долг практически сравнялся с объемом годового экспорта и достиг 25% ВВП. При этом формальный параметр внешнего суверенного долга не учитывает внутренний валютный долг и государственные гарантии по корпоративным валютным долгам, что также увеличивает потребность властей в валютных ресурсах.

При этом формальный параметр внешнего суверенного долга не учитывает внутренний валютный долг и государственные гарантии по корпоративным валютным долгам, что также увеличивает потребность властей в валютных ресурсах.

По сути, можно сказать, что правительство до сих пор не в состоянии решить заявленную проблему обслуживания долга без его дальнейшего увеличения. Основной причиной этого является ухудшение результатов внешней торговли и их значительное отклонение от запланированного уровня. Таким образом, дефицит внешней торговли за 6 месяцев 2016 года составил почти 150 млн долларов США по сравнению с положительным сальдо в размере 780 млн долларов США годом ранее. Причиной сложившейся ситуации стало падение долларовых цен на основные статьи экспорта Республики Беларусь: нефтепродукты (минус 34%), калий (минус 21%), металлопродукция (около минус 20%) и молочные продукты (минус 20%). 14%). В целом средние экспортные цены снизились на 19,8%, а его физический объем увеличился на 1,2%. Поскольку изменить структуру экспорта в краткосрочной перспективе невозможно, динамика цен на экспортные позиции остается ключевым фактором улучшения торгового баланса. И если цена на молочную продукцию начала демонстрировать некоторый рост (например, на очередных торгах GlobalDairyTrade по состоянию на 12 августа она выросла на 12,7%, при том, что цена на нефть все еще не может превысить уровень 50 долларов за баррель, а ситуация на рынке калийных удобрений по-прежнему остается неопределенной Восстановление деловой активности и рост инвестиционного спроса в России все еще не оправдали ожиданий, что могло бы стимулировать экспорт в машиностроительной отрасли Российская экономика только что успела перейти из состояния рецессии в режим волатильной стагнации.

Поскольку изменить структуру экспорта в краткосрочной перспективе невозможно, динамика цен на экспортные позиции остается ключевым фактором улучшения торгового баланса. И если цена на молочную продукцию начала демонстрировать некоторый рост (например, на очередных торгах GlobalDairyTrade по состоянию на 12 августа она выросла на 12,7%, при том, что цена на нефть все еще не может превысить уровень 50 долларов за баррель, а ситуация на рынке калийных удобрений по-прежнему остается неопределенной Восстановление деловой активности и рост инвестиционного спроса в России все еще не оправдали ожиданий, что могло бы стимулировать экспорт в машиностроительной отрасли Российская экономика только что успела перейти из состояния рецессии в режим волатильной стагнации.

В то же время, несмотря на проблемы во внешнем секторе, белорусский рубль последние месяцы достаточно стабилен: его курс по отношению к корзине валют не изменился, а укрепление к доллару США с 1 июня составляет около 1%. Такая ситуация во многом обусловлена чистой продажей иностранной валюты населением, общая сумма которой с начала года уже превысила 1,2 млрд долларов США. Существенным фактором выравнивания платежного баланса стало привлечение средств нерезидентов банковским сектором, которое за последние 3 месяца составило около 230 млн долларов США. Однако такую схему покрытия дефицита платежного баланса трудно назвать устойчивой. Возможности населения финансировать текущий уровень потребления за счет валютных резервов явно ограничены, и со временем предложение на валютном рынке неизбежно начнет сокращаться.

Существенным фактором выравнивания платежного баланса стало привлечение средств нерезидентов банковским сектором, которое за последние 3 месяца составило около 230 млн долларов США. Однако такую схему покрытия дефицита платежного баланса трудно назвать устойчивой. Возможности населения финансировать текущий уровень потребления за счет валютных резервов явно ограничены, и со временем предложение на валютном рынке неизбежно начнет сокращаться.

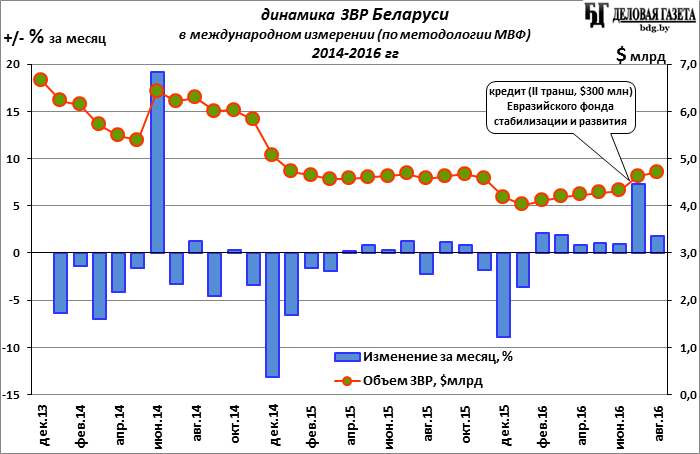

В такой ситуации дополнительное внешнее финансирование и увеличение уровня золотовалютных резервов (далее — валютных резервов) остаются чрезвычайно важной задачей для властей. Так, агентство Fitch оценивает потребность Республики Беларусь во внешнем финансировании на уровне 182% валютных резервов, что является наивысшим уровнем для рейтингуемых стран с развивающейся экономикой. Очевидно, по этой причине власти проявляют большую готовность к поиску компромиссов с кредиторами и выполнению их требований, в том числе избегаемых ранее. Так, согласно решению о введении с 1 октября механизма предоставления жилищных субсидий малообеспеченным гражданам, правительство готовится к очередному существенному повышению тарифов ЖКХ для населения. В рамках либерализации валютного рынка правительство с 1 сентября снизило норму обязательной продажи валютной выручки с 30% до 20%. Согласованная с ЕФСР матрица мер также тщательно выполняется, что дает надежду на получение очередного транша кредита. в размере 300 млн долл. США в сентябре-октябре.

В рамках либерализации валютного рынка правительство с 1 сентября снизило норму обязательной продажи валютной выручки с 30% до 20%. Согласованная с ЕФСР матрица мер также тщательно выполняется, что дает надежду на получение очередного транша кредита. в размере 300 млн долл. США в сентябре-октябре.

Опасения относительно ожидаемого смягчения монетарной и налогово-бюджетной политики правительства все еще не подтверждены. Несмотря на серьезное снижение процентных ставок и их приближение, по мнению Нацбанка, к равновесному уровню, резкого роста спроса на кредиты не наблюдается. Так, при снижении ставки по вновь выданным корпоративным кредитам с 34,2% на начало года до 24,7% на 1 июля рост задолженности по корпоративным рублевым кредитам составил символические 0,7%. Динамика депозитов также существенно не изменилась: небольшой отток валютных депозитов сопровождался небольшим ростом рублевых депозитов. Величина денежной массы колеблется сравнительно незначительно (уменьшилась на 0,2% с начала года), а некоторый рост наличных денег в конце июня — начале июля носил временный характер и был обусловлен формированием резервов наличности населением. на момент номинации. Исполнение бюджета осуществляется с профицитом в размере 3,2% к ВВП, в связи с этим власти урезали плановые расходы, сократив разрыв в финансировании государственных расходов с 670 млн. рублей до 370 млн. рублей. Планы властей на следующий год довольно консервативны: рост ВВП на 1,5% запланирован при цене на нефть 35 долларов за баррель, курсе российского рубля 75 и динамике ВВП России 9.9%. При этом правительство продолжает уделять основное внимание снижению уровня инфляции, которая в июле достигла 0,4%, а в годовом исчислении – 12,2%. Собственно, из всего перечня целевых показателей на первое полугодие, которые Александр Лукашенко определил в качестве контрольных временных рамок для оценки эффективности правительства, уровень инфляции был единственным исполняемым параметром. Однако публичной критики Правительства не было, что фактически означает одобрение текущей политики Совета Министров.

на момент номинации. Исполнение бюджета осуществляется с профицитом в размере 3,2% к ВВП, в связи с этим власти урезали плановые расходы, сократив разрыв в финансировании государственных расходов с 670 млн. рублей до 370 млн. рублей. Планы властей на следующий год довольно консервативны: рост ВВП на 1,5% запланирован при цене на нефть 35 долларов за баррель, курсе российского рубля 75 и динамике ВВП России 9.9%. При этом правительство продолжает уделять основное внимание снижению уровня инфляции, которая в июле достигла 0,4%, а в годовом исчислении – 12,2%. Собственно, из всего перечня целевых показателей на первое полугодие, которые Александр Лукашенко определил в качестве контрольных временных рамок для оценки эффективности правительства, уровень инфляции был единственным исполняемым параметром. Однако публичной критики Правительства не было, что фактически означает одобрение текущей политики Совета Министров.

Риски экономического спада.

Вынужденная и жесткая денежно-кредитная и фискальная политика является дополнительным фактором продолжающегося экономического спада. По итогам июля экономический спад усугубился после небольшого перерыва – ВВП снизился с 2,5% за первое полугодие до 2,7% за семь месяцев 2016 года. По мнению Премьер-министра Андрея Кобякова, ВВП снизился на 0,2% из-за сокращения поставок российской нефти, вызванного очередным газовым конфликтом между Россией и Беларусью. По некоторым данным, поскольку переговоры по цене на газ еще близки к завершению, этот фактор может быть нивелирован в ближайшие месяцы. Дополнительным стимулом для экономического роста является снижение цены на газ, которого можно добиться по результатам переговоров. Так, по данным СМИ, российские власти готовы номинировать цену на газ для Беларуси в российских рублях и привязать ее к внутрироссийским ценам, что одновременно снизит его цену со 132 до 9 долларов.2 за ты. куб. м. Суммарный годовой эффект для белорусской экономики в этом случае составит около $800 млн, что, безусловно, является хорошей новостью. Но каких-то других явных драйверов ускорения динамики экономики, отмеченных правительством, не наблюдается.

По итогам июля экономический спад усугубился после небольшого перерыва – ВВП снизился с 2,5% за первое полугодие до 2,7% за семь месяцев 2016 года. По мнению Премьер-министра Андрея Кобякова, ВВП снизился на 0,2% из-за сокращения поставок российской нефти, вызванного очередным газовым конфликтом между Россией и Беларусью. По некоторым данным, поскольку переговоры по цене на газ еще близки к завершению, этот фактор может быть нивелирован в ближайшие месяцы. Дополнительным стимулом для экономического роста является снижение цены на газ, которого можно добиться по результатам переговоров. Так, по данным СМИ, российские власти готовы номинировать цену на газ для Беларуси в российских рублях и привязать ее к внутрироссийским ценам, что одновременно снизит его цену со 132 до 9 долларов.2 за ты. куб. м. Суммарный годовой эффект для белорусской экономики в этом случае составит около $800 млн, что, безусловно, является хорошей новостью. Но каких-то других явных драйверов ускорения динамики экономики, отмеченных правительством, не наблюдается. Серьезное падение доходов населения (минус 7% за первое полугодие) сдерживает развитие внутреннего рынка, а урезание бюджетных расходов негативно сказывается на инвестиционной активности. Динамику ВВП ухудшит и слабая урожайность зерна (33,7 ц/га против 39 ц/га).,5 ц/га в прошлом году), вызванное при нормальных погодных условиях внесением удобрений на уровне лишь 50% потребности из-за отсутствия государственного финансирования.

Серьезное падение доходов населения (минус 7% за первое полугодие) сдерживает развитие внутреннего рынка, а урезание бюджетных расходов негативно сказывается на инвестиционной активности. Динамику ВВП ухудшит и слабая урожайность зерна (33,7 ц/га против 39 ц/га).,5 ц/га в прошлом году), вызванное при нормальных погодных условиях внесением удобрений на уровне лишь 50% потребности из-за отсутствия государственного финансирования.

Слабость реального сектора, в свою очередь, создает существенную проблему для банковской системы. Рост плохих долгов продолжается 9-й месяц и в августе достиг значимого уровня в 14,3%. По распространенному мнению, его реальный уровень еще выше, поскольку значительная часть долгов неплатежеспособных компаний обеспечена государственными гарантиями и относится к доверительным. Власти обещают принять меры по сдерживанию уровня плохих долгов, что, очевидно, предполагает их рефинансирование за счет бюджетных средств. Это, в свою очередь, приведет к дальнейшему сокращению уровня государственных расходов на другие цели и окажет сдерживающее влияние на экономическую активность.

Риски экономической независимости.

Развитие ситуации с внешним государственным долгом позволяет констатировать серьезное усиление финансовой зависимости Беларуси от России. Так получилось, что Россия и подконтрольные ей финансовые институты выступают единственными источниками рефинансирования внешнего долга – за 7 месяцев 2016 года их доля в новом фондировании составила более 82%. При этом большая часть платежей по госдолгу Беларуси приходится на Россию и ее институты – почти 65% платежей за тот же период. С одной стороны, такая ситуация позволяет белорусским властям рассчитывать на финансовую стабильность даже при значительном ухудшении формальных показателей устойчивого развития за счет использования в переговорах политической аргументации. С другой стороны, российские власти, наряду с возможностью использовать торговые ограничения, получают серьезный инструмент давления на белорусское правительство. В частности, будет сложнее блокировать доступ российского капитала к объектам белорусской госсобственности, особенно в условиях уменьшения проблем в российской экономике.