Содержание

Апрель 2014 года \ КонсультантПлюс

Официальные курсы валют на заданную дату, устанавливаемые ежедневно, размещаются на официальном сайте Банка России по адресу https://cbr.ru/currency_base/daily/.

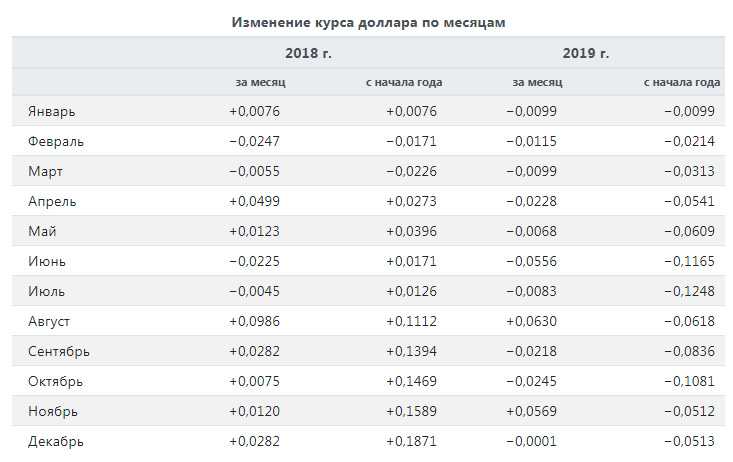

1 Доллар США | 1 ЕВРО | |

с 30 апреля 2014 года | 35.6983 | 49.5064 |

с 29 апреля 2014 года | 36.0245 | 49.8219 |

с 28 апреля 2014 года | 35.9289 | 49.6969 |

с 27 апреля 2014 года | 35.9289 | 49.6969 |

с 26 апреля 2014 года | 35.9289 | 49.6969 |

с 25 апреля 2014 года | 35.6830 | 49.3175 |

с 24 апреля 2014 года | 35.6625 | 49.2820 |

с 23 апреля 2014 года | 35. | 49.2185 |

с 22 апреля 2014 года | 35.6688 | 49.2978 |

с 21 апреля 2014 года | 35.5389 | 49.1041 |

с 20 апреля 2014 года | 35.5389 | 49.1041 |

с 19 апреля 2014 года | 35.5389 | 49.1041 |

с 18 апреля 2014 года | 35.9287 | 49.7289 |

с 17 апреля 2014 года | 36.0813 | 49.8860 |

с 16 апреля 2014 года | 35.9635 | 49.6836 |

с 15 апреля 2014 года | 35.9890 | 49.8232 |

с 14 апреля 2014 года | 35.6239 | 49.4994 |

с 13 апреля 2014 года | 35. | 49.4994 |

с 12 апреля 2014 года | 35.6239 | 49.4994 |

с 11 апреля 2014 года | 35.5581 | 49.2266 |

с 10 апреля 2014 года | 35.7493 | 49.2911 |

с 9 апреля 2014 года | 35.5475 | 48.8600 |

с 8 апреля 2014 года | 35.4679 | 48.6159 |

с 7 апреля 2014 года | 35.5010 | 48.6435 |

с 6 апреля 2014 года | 35.5010 | 48.6435 |

с 5 апреля 2014 года | 35.5010 | 48.6435 |

с 4 апреля 2014 года | 35.5154 | 48.8834 |

с 3 апреля 2014 года | 35. | 48.6826 |

со 2 апреля 2014 года | 35.0240 | 48.2596 |

с 1 апреля 2014 года | 35.6053 | 48.9680 |

6785

6785 6239

6239 2517

2517Может ли российский Сбербанк вырасти на 75% после мрачного падения в 2014 году?

Может ли российский Сбербанк вырасти на 75% после мрачного падения в 2014 году? | Бэрронс

By

Димитра ДеФотис

Сегодня мы получили отчет с подробным описанием ситуации «насколько хуже может быть» для российского Сбербанка.

Акции Сбербанка (SBRCY) упали почти на 70% в 2014 году, а только в декабре упали на 25%. Это ставит сегодняшнее ралли на 3,8% до 4,02 доллара в перспективе. ETF Market Vectors Russia (RSX) сегодня вырос на 0,7%, а ETF iShares MSCI Emerging Markets (EEM) снизился на 1,4%.

…

Сегодня мы получили отчет с подробным описанием дела «насколько хуже может быть» для российского Сбербанка.

Акции Сбербанка (SBRCY) упали почти на 70% в 2014 году, и только в декабре упали на 25%. Это ставит сегодняшнее ралли на 3,8% до 4,02 доллара в перспективе. Market Vectors Russia ETF (RSX) сегодня вырос на 0,7%, а iShares MSCI Emerging Markets ETF (EEM) снизился на 1,4%.

Банк, когда-то третий по величине в Европе, был задушен санкциями, слабым рублем и влиянием снижения цен на нефть, и теперь его рыночная капитализация составляет 20 миллиардов долларов.

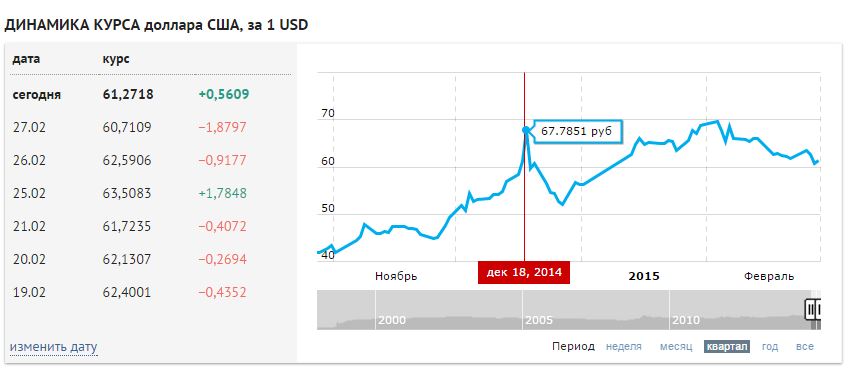

Курс рубля на 19 декабря.

Европейское агентство пресс-фото

Центральный банк России владеет контрольным пакетом акций Сбербанка в размере 52,3%. Но Ронни Моас , аналитик и основатель Standpoint Research , считает, что акции могут достичь 7 долларов, и он также является поклонником нескольких других российских акций.

Ему нравится доминирование Сбербанка в Центральной и Восточной Европе и его потенциал роста, несмотря на экономические проблемы России. Сбербанк признан самым дорогим российским брендом; бренд был оценен в 14,2 миллиарда долларов в рейтинге Brand Finance, пишет Моас, добавляя:

«Я не думаю, что Россия «выходит из бизнеса» или стремится к нулю, как заставил бы вас думать фондовый рынок в первые две недели декабря — и я, конечно, не верю в рыночную капитализацию Google (360 миллиардов долларов ) должна быть выше, чем у всего российского фондового рынка… Я думаю, что через несколько лет люди будут говорить, что хотели бы купить Россию (RSX) …

Он указывает, что банк имеет 21 % рынка в России с 17 893 филиалами в Российской Федерации и операциями в Турции, Украине, Беларуси, Казахстане, Австрии, Швейцарии, Индии, Германии, Китае, США, Великобритании и на Кипре. Китай, Германия и Чехия. Вопрос в том, сможет ли банк достичь своей докризисной цели по удвоению прибыли к 2018 году за счет закрытия филиалов, увольнений и других мер в условиях замедления российской экономики 9. 0003

0003

Менеджмент — банк и генеральный директор Герман Грег , который работал в кабинете президента Владимира Путина в качестве министра экономического развития — «компетентен», говорит Моас. Он указывает на неподтвержденные данные о том, что некоторые банки наблюдают приток розничных депозитов в рублях и иностранной валюте, и говорит, что новые правила переоценки ценных бумаг в торговых портфелях означают «значительное снижение достаточности капитала и нормативов регулирования, поскольку банкам не нужно отмечать эти ценные бумаги на рынок».

Моас, похоже, считает, что банк может переломить и без того негативные тенденции. Он отмечает:

«За первые девять месяцев 2014 года чистая прибыль составила 241,3 млрд рублей по сравнению с 268,3 млрд рублей в 2013 году, что на 10,1% меньше по сравнению с аналогичным периодом прошлого года. Снижение чистой прибыли в основном связано со значительным увеличением чистого резерва. сборы (за обесценение кредита)».

Моас указывает на многочисленные макрориски:

«19 декабря нижняя палата российского парламента приняла законопроект, который даст прирост капитала банковскому сектору до 1 трлн рублей (16,5 млрд долларов США). … Однако в законопроекте не уточняется, какие банки могут получить выгоду; в нем просто говорится, что проблемные банки будут выбраны на основе их важности для экономики … вероятность понижения суверенного рейтинга России до «мусорного» в ближайшие 9 лет составляет не менее 50%.0 дней. Рейтинги Moody’s Investors Service и Fitch Ratings оценивают Россию на одну ступень выше, чем S&P … стоимость страхования долга России от неуплаты в течение пяти лет выросла более чем вдвое до 4,21 процентных пункта в этом году. Это сопоставимо с 4,00 процентных пункта для Ливана, который имеет рейтинг «B-» от S&P, или на шесть уровней ниже России… внешний долг в иностранной валюте составлял 502 миллиарда долларов на конец второго квартала 2014 финансового года, что составляет почти четверть российского долга.

ВВП — и около 130 миллиардов долларов внешнего долга, по сообщениям, подлежат погашению в 2015 году. … Падение цен на нефть [означает], что экономика России тает … Центральный банк повысил базовую процентную ставку на 650 базисных пунктов до 17% с декабря. 16…»

ВВП — и около 130 миллиардов долларов внешнего долга, по сообщениям, подлежат погашению в 2015 году. … Падение цен на нефть [означает], что экономика России тает … Центральный банк повысил базовую процентную ставку на 650 базисных пунктов до 17% с декабря. 16…»

ВВП — и около 130 миллиардов долларов внешнего долга, по сообщениям, подлежат погашению в 2015 году. … Падение цен на нефть [означает], что экономика России тает … Центральный банк повысил базовую процентную ставку на 650 базисных пунктов до 17% с декабря. 16…»Следовательно, Market Vectors Russia ETF упал на 47% в 2014 году. Как отметил Barrons.com в нашем обзоре на конец года и предварительном обзоре развивающихся рынков, скептики в отношении российских акций выиграли в Direxion Daily Russia Bear 3X. ETF акций (RUSS) против Direxion Daily Russia Bull 3X Shares ETF (RUSL).

Самые популярные сегодня

{{summary.headline}}

Подробнее

СПАСИБО ЗА ПРОЧТЕНИЕ

Чтобы продолжить чтение и получить полный доступ к рыночному анализу и инвестиционным идеям,

стать участником

ПРИСОЕДИНЯЙТЕСЬ СЕЙЧАС

{{{сообщение}}}

ПРИСОЕДИНЯЙСЯ СЕЙЧАС

ВХОД

Экономика привыкает к устойчивой рецессии

Дмитрий Крук| 09. 09.2015

09.2015

Белорусская экономика продолжает сокращаться: в январе-июле она сократилась на 4%. Однако наметился ряд положительных тенденций: стабилизируются заработная плата и занятость, а также улучшается баланс текущих операций.

Последнее может сигнализировать о скором восстановлении, но это остается под вопросом. Повышенная чувствительность к глобальным финансовым потрясениям и отсутствие потенциала в области политики могут вызвать более глубокую и устойчивую рецессию.

Плохие перспективы выхода из рецессии

В январе-июле 2015 года экономика работала довольно слабо: ВВП упал на 4%, что сопровождалось сокращением занятости и заработной платы. Это означает, что в 2015 году сокращение ВВП составит более 3,5%, как соглашается большинство аналитиков. Сокращение на 4,0–4,5% в 2015 году кажется вероятным. Более того, перспективы на 2016 год ухудшаются: ожидания слабого роста вскоре могут смениться ожиданиями продолжения рецессии.

Со стороны спроса плохая инвестиционная активность объясняет ухудшение конъюнктуры. Большинство фирм приспособились к резкому сокращению внешнего спроса, сократив промежуточный импорт, что оказывает примерно нейтральное влияние на ВВП.

Большинство фирм приспособились к резкому сокращению внешнего спроса, сократив промежуточный импорт, что оказывает примерно нейтральное влияние на ВВП.

Однако этой корректировки оказалось недостаточно, и фирмам также пришлось сократить свои инвестиции. Высокие процентные ставки и стоимость рабочей силы усилили эту тенденцию. Такие корректировки предприятий означают, что социальные последствия текущего экономического спада были относительно слабыми. Однако это создает дополнительные проблемы для быстрого восстановления и ослабляет среду для долгосрочного роста.

Заработная плата и занятость на пути к стабилизации

В начале года рынок труда чутко отреагировал на экономический спад: сократились и занятость, и реальная заработная плата. Однако в последние пару месяцев эти отношения пошли на убыль. Во-первых, замедлились темпы сокращения занятости. Во-вторых, количество «простых», инициированных работодателями, стало снижаться. В-третьих, реальная заработная плата восстановилась после резкого падения в начале года и фактически стабилизировалась вблизи среднего уровня 2014 года (см. рис. 1).

рис. 1).

Стабилизацию рынка труда можно объяснить рядом факторов. Во-первых, частный сектор (или его часть) может быть удовлетворен текущим уровнем затрат на рабочую силу, возникшим в результате существенного сокращения в начале года, поскольку он более конкурентоспособен.

Во-вторых, в мае и июне некоторые положительные сигналы внешнего спроса могли подтолкнуть фирмы к прекращению дальнейшей корректировки затрат на рабочую силу. В-третьих, правительство могло активизировать свои административные инструменты в преддверии президентских выборов. С этой точки зрения, заявление Лукашенко о том, что государственные предприятия должны сделать все возможное, чтобы сохранить свою рабочую силу, несмотря на рецессию, могло оказать влияние.

Рецессия улучшает торговый баланс

Сокращение спроса за рубежом спровоцировало нынешнюю рецессию в Беларуси. Аналогичные потрясения в предыдущие годы привели к значительному ухудшению торгового баланса, так как сокращение экспорта не было в достаточной мере компенсировано сокращением импорта. Однако на этот раз адаптация к шокам внешнего спроса была иной. В настоящее время Беларусь демонстрирует существенное улучшение своего торгового баланса (см. Рисунок 2).

Однако на этот раз адаптация к шокам внешнего спроса была иной. В настоящее время Беларусь демонстрирует существенное улучшение своего торгового баланса (см. Рисунок 2).

Во-первых, это связано с переходом к режиму плавающего обменного курса, который обеспечивает почти стабильную ценовую конкурентоспособность белорусских производителей. Во-вторых, рецессия способствует улучшению баланса торговли товарами: меньший располагаемый доход гарантирует меньший спрос на импорт. В-третьих, правительство ужесточило административное давление на импорт. Наконец, в этом году Беларусь демонстрировала устойчивое положительное сальдо в торговле товарами и услугами.

Профицит в торговле вместе с притоком нефтяных пошлин, которые ранее были перенаправлены в российский бюджет, приведут к значительным улучшениям для Беларуси. Фактически это означает, что Беларусь в 2015 году не нуждается во внешних заимствованиях для финансирования своих текущих потребностей. Однако новые заимствования для погашения старых долгов остаются на повестке дня.

В целом, можно утверждать, что нынешняя рецессия и сочетание новой политики являются болезненным, но очищающим средством для белорусской экономики. Однако такой вывод может быть оспорен из-за повышенной чувствительности национальной экономики к внешним шокам. Эта чувствительность проистекает из структурных слабостей и искажений, накопленных в периоды добровольной политики.

Повышенная чувствительность к турбулентности на международных рынках

При текущей политике номинальный обменный курс должен поглощать огромную часть внешних потрясений. При относительно стабильной внешней среде этот механизм работает исправно. Так было, скажем, во втором квартале, когда внешние финансовые рынки, цены на нефть и курсы основных валют для Беларуси (доллар США, евро, рубль) были относительно стабильны.

При текущей политике номинальный обменный курс должен поглощать огромную часть внешних потрясений. При относительно стабильной внешней среде этот механизм работает исправно. Так было, скажем, во втором квартале, когда внешние финансовые рынки, цены на нефть и курсы основных валют для Беларуси (доллар США, евро, рубль) были относительно стабильны.

Так было, скажем, во втором квартале, когда внешние финансовые рынки, цены на нефть и курсы основных валют для Беларуси (доллар США, евро, рубль) были относительно стабильны.

Однако при более сильных потрясениях и, соответственно, больших корректировках обменного курса механизм останавливается. Белорусские домохозяйства по-прежнему воспринимают значительные колебания обменного курса как сигнал дальнейших финансовых потрясений, а не как амортизатор. Это приводит к долларизации депозитов и увеличению спроса на твердую валюту, тем самым усугубляя шок для внутренних финансовых рынков, а не смягчая его.

Похожая история произошла в июле и, особенно, в августе. Новый виток спадов на мировых финансовых рынках привел к удешевлению нефти и обесцениванию российского рубля. Белорусский рубль пошел по тому же пути, что и российский, что привело к его обесцениванию в июле-августе примерно на 15% по отношению к доллару США.

Снижение спроса на национальную валюту сопровождалось обесцениванием.