Падение

фунтов стерлингов по отношению к евро и доллару продолжается год для Великобритании.

Нет внутренних данных или важных новостей, что свидетельствует о том, что негативный импульс, наблюдавшийся в преддверии Рождества, сохранился на ослабленных в связи с праздниками рынках.

Фунт присоединился к новозеландскому доллару в нижней части таблицы производительности в предрождественской торговле, даже несмотря на то, что мировые фондовые рынки продемонстрировали рост, что стало неожиданностью, учитывая, что эти две валюты с «высокой бета-версией» имеют тенденцию превосходить в таких условиях.

Таким образом, даже «ралли Санта-Клауса» для глобальных акций в преддверии Нового года может быть недостаточно, чтобы вызвать резкое восстановление стоимости фунта.

«GBP продолжал дрейфовать вниз, в соответствии с нашими предостережениями относительно возможного отката в ближайшем будущем», — говорит Кристофер Вонг, аналитик OCBC Bank.

«Медвежий импульс на дневном графике не изменился, в то время как RSI упал», — добавляет он. «Мы сохранили наш слегка осторожный взгляд на фунт на фоне опасений по поводу стагфляции».

«Мы сохранили наш слегка осторожный взгляд на фунт на фоне опасений по поводу стагфляции».

Данные о ВВП Великобритании, опубликованные накануне Рождества, показали, что Великобритания была единственной экономикой G7, в которой ВВП за третий квартал все еще был ниже своего докризисного уровня.

«Великобритания, вероятно, продолжит отставать; мы ожидаем, что Великобритания перенесет самую глубокую рецессию среди крупнейших стран с развитой экономикой в 2023 году из-за серьезности встречных ветров как денежно-кредитной, так и фискальной политики», — говорит Сэмюэл Томбс, главный британский экономист Pantheon. Макроэкономика.

Прогнозы Банка Англии предполагают, что спад может продлиться до двух лет, в то время как Pantheon Macroeconomics прогнозирует падение ВВП на 2,5% от пика до минимума и снижение на 1,5% в 2023 году, причем каждому из этих факторов также способствует сокращение государственных расходов и повышение банковской ставки Банка Англии (BoE).

Анализ KPMG показывает, что экономика Великобритании сократится на 1,3% в 2023 году на фоне относительно неглубокой, но затяжной рецессии.

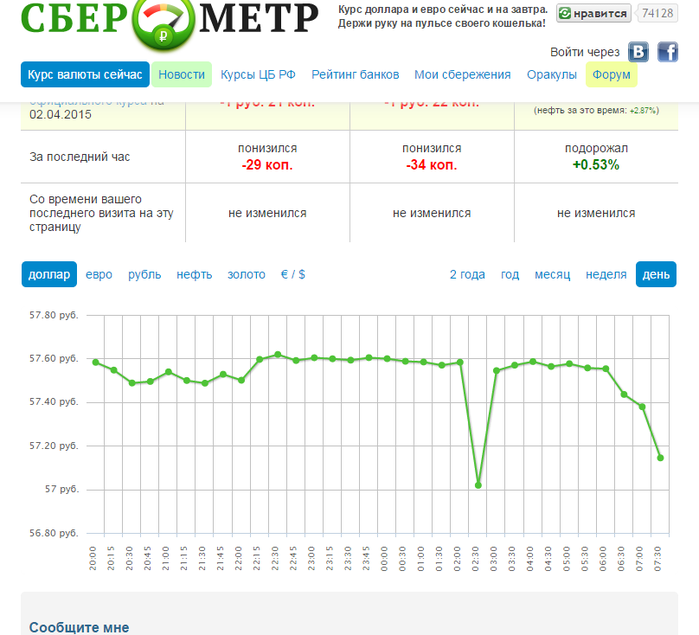

Вверху: GBP/EUR (вверху) и GBP/USD с недельными интервалами, показывающие торговлю в 2022 году. Если вы хотите защитить или увеличить свой бюджет на международные платежи, вы можете рассмотреть возможность сохранения текущего курса для использования в будущем или установить заказ на идеальный курс, когда он будет достигнут. Дополнительную информацию можно найти здесь.

Согласно последнему обзору экономики Великобритании KPMG, за этим спадом последует частичное восстановление в 2024 году, что может привести к росту ВВП на 0,2%.

«Перспективы фунта стерлингов остаются приглушенными на фоне циклической слабости и опасений по поводу устойчивости платежного баланса», — говорит Клаудио Вевел, валютный стратег J. Safra Sarasin. «Согласно нашим прогнозам, экономика Великобритании будет сокращаться в течение следующего года и первой половины 2024 года — дольше, чем в других развитых странах».

Тем временем евро остается впереди по отношению к фунту и доллару на фоне дальнейшего снижения европейских цен на газ.

Европейские эталонные цены упали на 30% на прошлой неделе и были еще ниже на 3,5% 27 декабря, поскольку прогнозы погоды показали, что в северной Европе в первой половине января 2023 года температура будет выше средней.

GBP/EUR (вверху) и цены на газ TTF с поставкой в следующем месяце. Показывается с интервалом в сутки. Подумайте о том, чтобы установить здесь бесплатное оповещение о курсах валют, чтобы своевременно выполнять платежные требования.

Москва также заявила о готовности возобновить поставки газа в Европу по газопроводу Ямал-Европа, сообщил вице-премьер РФ Александр Новак государственному информационному агентству ТАСС.

«Европейский рынок остается актуальным, так как сохраняется дефицит газа, и у нас есть все возможности возобновить поставки», — цитирует Новака комментарий, опубликованный агентством в воскресенье, ТАСС.

Базовый контракт на газ TTF с поставкой в январе упал на 0,6% до 82,50 евро за мегаватт-час в начале торгов во вторник.

Евро вырос на 0,10% по отношению к доллару и фунту, так как месячный период укрепления, похоже, продлится до нового года.

Рост евро отражает ослабление опасений по поводу экономических перспектив региона; опасения усилились в связи с вторжением России в Украину и последующим скачком цен на энергоносители в летние месяцы, что угрожало глубокой и затяжной рецессией.

«Мы оцениваем перспективы евро от нейтрального до умеренно-конструктивного. Опасения по поводу рецессии в еврозоне, энергетических проблем и геополитических опасений сохраняются. Дальнейшее ухудшение требует пересмотра прогнозов в сторону понижения, но на данный момент мы считаем, что основная часть были заложены в цену», — говорит Кристофер Вонг, аналитик OCBC Bank.

Продолжающееся снижение европейских цен на газ придает дополнительный импульс торгам по восстановлению евро.

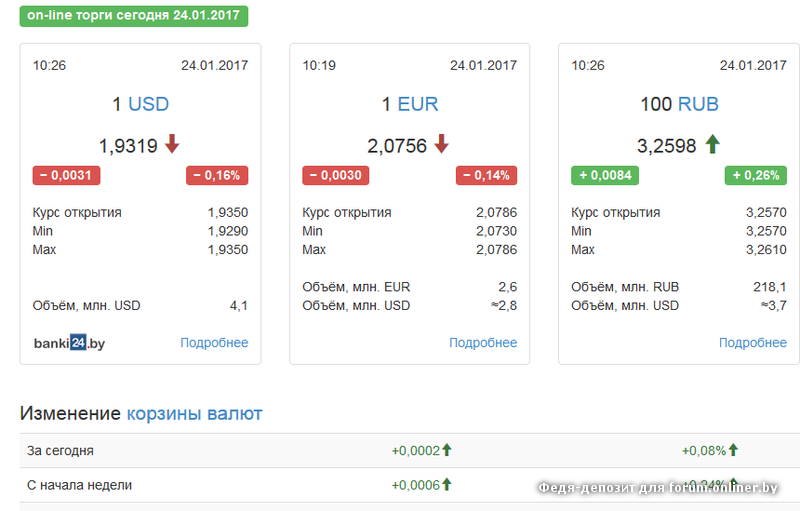

Обменный курс фунта к евро упал до 1,13, самого низкого уровня с октября.

В дополнение к более теплой погоде и благоприятным заголовкам в отношении поставок из России, поставки сжиженного природного газа (СПГ) в Европу остаются высокими, что позволяет поддерживать уровни хранения выше, чем обычно для этого времени года.

Снижение спроса среди потребителей и промышленности также способствует снижению цен.

Дальнейший импульс для евро возникает на фоне признаков того, что процентные ставки в еврозоне будут расти дальше, чем ожидалось ранее, поскольку Европейский центральный банк (ЕЦБ) проводит политику повышения процентных ставок, чтобы взять инфляцию под контроль.

«Ястребиная риторика ЕЦБ смягчает дальнейшее ухудшение разницы в доходности между ЕС и UST и должна продолжать оказывать некоторую поддержку евро», — говорит Вонг.

ЕЦБ заявил в своем декабрьском обновлении политики, что для снижения инфляции необходимо дальнейшее повышение процентной ставки на 50 базисных пунктов.

Тон и руководство оказались более напористыми, чем ожидал рынок, что привело к более высокой доходности облигаций еврозоны, что, в свою очередь, способствовало росту курса одной валюты.

Аналитики ING Bank недавно заявили, что ЕЦБ, похоже, готов способствовать укреплению евро, который действует как дефляционная сила.

«ЕЦБ явно хотел бы, чтобы более сильный евро помог в его борьбе с инфляцией, и на пресс-конференции ЕЦБ на прошлой неделе он сообщил, что президент Кристин Лагард стремилась подчеркнуть, что ЕЦБ будет ужесточать дольше, чем ФРС», — пишет Крис Тернер, глава глобального отдела рынков и региональный руководитель исследований в Великобритании и Центральной и Восточной Европе в ING, в недавнем брифинге по исследованиям

«Если ЕЦБ добьется успеха в повышении курса евро, то евро должен будет вырасти по отношению к тем валютам, которые имеют большой вес в торгово-взвешенном индексе евро. Наибольший вес в этом индексе имеет доллар США (16% ), китайский юань (14%), а затем британский фунт (12%)», — добавляет он.

Заглядывая вперед, фунт стерлингов потеряет «заметную» стоимость по отношению к евро, говорится в новом анализе глобального инвестиционного банка MUFG, хотя другие аналитики говорят, что британская валюта может вырасти в цене в течение 2023 года.

Призыв валютных стратегов MUFG прозвучал после декабрьского раунда политических решений центрального банка, который включал заметно более «ястребиное» обновление политики Европейского центрального банка, которое увеличило волатильность рынка.

«Прибыль для евро по сравнению с более высокими ключевыми валютами G10 с дальнейшим более высоким бета-тестом кажется более вероятной», — говорит Дерек Халпенни, руководитель отдела исследований глобальных рынков EMEA в MUFG.

Глобальные фондовые индексы снизились по всем направлениям после того, как ЕЦБ повысил процентные ставки на 50 базисных пунктов, но президент Кристин Лагард предупредила, что для снижения инфляции до целевого уровня 2,0% все еще необходимы многочисленные повышения на 50 базисных пунктов.

«Это соответствует тому, что рыночные условия становятся более волатильными, что может быть следствием некоторых из этих заседаний центрального банка на этой неделе», — говорит Халпенни. «Более высокий курс EUR/GBP также согласуется с ухудшением отношения к риску и более высокой волатильностью, когда EUR имеет тенденцию опережать GBP».

Конец глобализации? | Иностранные дела

За последние три недели российская экономика была задавлена санкциями. Вскоре после того, как Кремль вторгся в Украину, Запад начал конфисковывать активы самых богатых людей, близких к президенту России Владимиру Путину, запретил полеты России в своем воздушном пространстве и ограничил доступ российской экономики к импортным технологиям. Наиболее драматично то, что Соединенные Штаты и их союзники заморозили резервные активы российского центрального банка и исключили Россию не только из системы финансовых платежей SWIFT, но и из основных институтов международных финансов, включая все иностранные банки и Международный валютный фонд. В результате действий Запада курс рубля рухнул, во всей российской экономике возник дефицит, а правительство, похоже, вот-вот объявит дефолт по своему долгу в иностранной валюте. Общественное мнение и страх перед санкциями вынудили западный бизнес массово бежать из страны. Скоро Россия не сможет производить товары первой необходимости ни для обороны, ни для потребителей, потому что у нее не будет критических компонентов.

В результате действий Запада курс рубля рухнул, во всей российской экономике возник дефицит, а правительство, похоже, вот-вот объявит дефолт по своему долгу в иностранной валюте. Общественное мнение и страх перед санкциями вынудили западный бизнес массово бежать из страны. Скоро Россия не сможет производить товары первой необходимости ни для обороны, ни для потребителей, потому что у нее не будет критических компонентов.

Реакция демократического мира на агрессию и военные преступления Москвы правильна как с этической точки зрения, так и с точки зрения национальной безопасности. Это важнее экономической эффективности. Но эти действия имеют негативные экономические последствия, которые будут выходить далеко за рамки финансового коллапса России, будут сохраняться и не будут приятными. За последние 20 лет две тенденции уже разъедали глобализацию перед лицом ее якобы неумолимого движения вперед. Во-первых, популисты и националисты возвели барьеры для свободной торговли, инвестиций, иммиграции и распространения идей, особенно в Соединенных Штатах. Во-вторых, вызов Пекином международной экономической системе, основанной на правилах, и давним механизмам безопасности в Азии побудил Запад воздвигнуть барьеры на пути экономической интеграции Китая. Российское вторжение и связанные с ним санкции теперь усугубят эту коррозию.

Во-вторых, вызов Пекином международной экономической системе, основанной на правилах, и давним механизмам безопасности в Азии побудил Запад воздвигнуть барьеры на пути экономической интеграции Китая. Российское вторжение и связанные с ним санкции теперь усугубят эту коррозию.

На это есть несколько причин. Во-первых, Китай пытается найти неконфронтационный ответ на российское вторжение. И его финансовая система, и его реальная экономика соблюдают санкции из-за потенциального экономического возмездия, если они будут финансировать или снабжать Россию, не говоря уже о том, чтобы выручить Москву. Но все, кроме полного присоединения к блокаде, будет подпитывать антикитайскую политику на Западе, снижая экономическую интеграцию страны. Во-вторых, страны опасаются, что они будут зависеть от капризов экономической мощи Вашингтона, теперь, когда он вновь очарован своей очевидной мощью. Прямо сейчас экономические действия Соединенных Штатов могут быть справедливыми, и может быть небольшой риск того, что страны, не вторгшиеся в Украину, окажутся на неправильной стороне политики США. Но в следующий раз Соединенные Штаты могут оказаться более эгоистичными или капризными.

Но в следующий раз Соединенные Штаты могут оказаться более эгоистичными или капризными.

Наконец, ущерб, который санкции наносят российской экономике, и существенные издержки для Центральной Европы, если Россия в ответ перекроет ей доступ к природному газу и нефти, могут заставить правительства полагаться на собственные силы и оторваться от экономических связей. По иронии судьбы, это будет саморазрушением. Нынешний резкий экономический спад в России показывает, насколько сложно государствам процветать без экономической взаимозависимости, даже если они пытаются свести к минимуму свою предполагаемую уязвимость. Кроме того, попытки России сделать себя экономически независимой фактически повысили вероятность того, что она попадет под санкции, поскольку Западу не нужно было так сильно рисковать, чтобы их ввести. Но это не остановит многие правительства от попыток отойти в разные уголки, стремясь защитить себя, выйдя из глобальной экономики.

Эксперты, конечно, много лет кричали о таких разногласиях, и малые страны, пытающиеся самоизолироваться, не смогут добиться успеха. Но сейчас кажется вероятным, что мировая экономика действительно расколется на блоки — один будет ориентирован на Китай, а другой — на Соединенные Штаты, причем Европейский Союз в основном, но не полностью, будет принадлежать к последнему лагерю, — каждый из которых попытается оградить себя от влияния, а затем ослабить его влияние. другого. Экономические последствия для мира будут огромными, и политики должны признать их, а затем максимально компенсировать.

Но сейчас кажется вероятным, что мировая экономика действительно расколется на блоки — один будет ориентирован на Китай, а другой — на Соединенные Штаты, причем Европейский Союз в основном, но не полностью, будет принадлежать к последнему лагерю, — каждый из которых попытается оградить себя от влияния, а затем ослабить его влияние. другого. Экономические последствия для мира будут огромными, и политики должны признать их, а затем максимально компенсировать.

ДОЛЛАР ПРОДОЛЖАЕТСЯ

Несмотря на все разговоры о «вооружении финансов», санкции, примененные против России, были эффективны только потому, что международный альянс, наложивший их, был широким и целеустремленным. Например, замораживание резервов Центрального банка России работает только в том случае, если большая часть мировой финансовой системы поддерживает это. Важен союз, а не финансы. Поскольку в антироссийский альянс входят все основные финансовые институты, кроме китайских банков, и поскольку китайские банки не хотят быть исключенными из этой системы, финансовые санкции не приведут к каким-либо фундаментальным изменениям в мировом валютно-финансовом порядке.

Экономики, которые чувствуют угрозу со стороны Вашингтона, теперь имеют стимул выводить свои резервы из вложений в США. Теоретически это всегда было проверкой чрезмерного использования Вашингтоном финансовой власти; если страна вводит санкции слишком часто, это может побудить другие государства предложить лучшие альтернативы доллару и платежной системе вокруг него. И в очень долгосрочной перспективе разделенная мировая экономика под угрозой санкций будет склоняться в этом направлении. А между тем, что демонстрирует Россия, так это то, что диверсификация в евро, юани и даже золото не поможет государствам, если другие участники рынка сами боятся быть отрезанными от долларовой системы, потому что у них не будет другой стороны для продажи. свои резервы к. Криптовалютам придется решить, будут ли они соблюдать санкции и, таким образом, потеряют часть своих пользователей (которые рассматривают валюты как убежище) или будут способствовать попыткам уклониться от санкций, и в этом случае правительства, вероятно, закроют или маргинализируют их. .

.

Китайский юань будет бороться за то, чтобы стать основной альтернативой доллару, даже для стран блока Пекина. Пока Китай не позволяет людям свободно выводить активы из своей внутренней финансовой системы, инвесторы и даже центральные банки, которые принимают его, будут просто обменивать угрозы санкций Вашингтона на угрозы Пекина. Пекин мог бы обойти эту проблему, сделав юань свободно конвертируемым, а не жестко контролируемым. Но если это произойдет, стоимость юаня, вероятно, резко упадет в течение длительного периода, как это было с 2015 по 2016 год, когда Китай временно открыл свой счет операций с капиталом, потому что миллиарды людей, хранящих свои сбережения в Китае, отчаянно пытаются диверсифицировать свои сбережения. портфелей, перемещая свои активы в другое место в погоне за более высокой доходностью. Конечно, Китай мог бы стать резервной валютой для малых экономик, в которых он доминирует, и для государств-изгоев — стран, не имеющих реальной альтернативы. Но это мало что сделало бы для диверсификации или создания льготных доходов для китайских сбережений, и это могло бы иметь неприятные последствия, запутав финансовую систему Китая в финансовой нестабильности других государств.

Это не значит, что ничего не изменится в финансовом отношении. Чем больше экономические разногласия усиливаются разногласиями в жесткой силе, тем больше правительства будут согласовывать свои финансовые системы со своим главным военным защитником. Привязки обменного курса, как правило, следуют за военными союзами (как я установил в 2008 году). Мир видел это по всей Африке, Латинской Америке и Южной Азии во время холодной войны, когда правительства переключали внимание на свои целевые показатели обменного курса или валютные привязки при переориентации между Советским Союзом и Соединенными Штатами. Но хотя это может означать, что некоторые страны будут входить в долларовую зону де-факто и выходить из нее, это не создаст альтернативную валюту, которая была бы привлекательна сама по себе.

СОВЕРШЕНО

Таким образом, вторжение и санкции не приведут к огромным финансовым изменениям в мировой экономике. Но они ускорят коррозию уже идущей глобализации, процесс, который будет иметь широкомасштабные последствия. При меньшей экономической взаимосвязанности в мире будет наблюдаться более низкий трендовый рост и меньшее количество инноваций. Местные действующие компании и отрасли будут иметь больше возможностей требовать особой защиты. В целом реальная отдача от инвестиций домашних хозяйств и корпораций снизится.

При меньшей экономической взаимосвязанности в мире будет наблюдаться более низкий трендовый рост и меньшее количество инноваций. Местные действующие компании и отрасли будут иметь больше возможностей требовать особой защиты. В целом реальная отдача от инвестиций домашних хозяйств и корпораций снизится.

Чтобы понять, почему это так, рассмотрим, что может произойти с цепочками поставок. В настоящее время большинство промышленных компаний и розничных продавцов получают все ключевые ресурсы или этапы своих производственных процессов из одного или нескольких отдельных мест. В создании глобальных цепочек поставок таким образом, с относительно небольшим дублированием, была мощная экономическая логика: они не только экономили на затратах, поощряя фирмы и фабрики специализироваться, но также увеличивали масштабы производства и обеспечивали местные маркетинговые и информационные преимущества. Но, учитывая нынешние геополитические реалии и реалии пандемии, эти глобальные производственно-сбытовые цепочки могут больше не стоить того, чтобы полагаться на определенные узкие места, особенно если эти точки находятся в политически нестабильных или ненадежных странах. Многонациональные компании при поддержке правительства будут рационально страховаться от проблем, создавая избыточные цепочки поставок в более безопасных местах. Как и любая форма страхования, это защитит от некоторого риска убытков, но это будут прямые затраты, которые не принесут немедленной экономической отдачи.

Многонациональные компании при поддержке правительства будут рационально страховаться от проблем, создавая избыточные цепочки поставок в более безопасных местах. Как и любая форма страхования, это защитит от некоторого риска убытков, но это будут прямые затраты, которые не принесут немедленной экономической отдачи.

Между тем, если китайские и американские компании больше не будут конкурировать друг с другом (или с компаниями, не входящими в их экономический блок), они с большей вероятностью окажутся неэффективными, а потребители с меньшей вероятностью получат такое же разнообразие и надежность, как в настоящее время. . Когда этим потребителем является правительство, защищенные отечественные фирмы с большей вероятностью будут заниматься расточительством и мошенничеством, потому что будет меньше конкуренции за контракты на государственные закупки. Добавьте к этому национализм и страхи перед угрозами национальной безопасности, и таким компаниям будет легко прикрыться патриотизмом и дойти до банка, зная, что они политически слишком велики, чтобы обанкротиться. Есть причина, по которой закрытые экономики чаще подвержены коррупции.

Есть причина, по которой закрытые экономики чаще подвержены коррупции.

Мир увидит более низкий рост и меньше инноваций.

Аналитики уже видят это в кажущихся патриотическими обязательствах президента Джо Байдена и бывшего президента Дональда Трампа о «оншоринге» производства — перемещении цепочек поставок, по которым производятся товары США, таким образом, чтобы они производились в Соединенных Штатах. Они используют национальную безопасность и гордость, чтобы оправдать политику, которая обесценивает как национальную оборону, так и 85 с лишним процентов американских рабочих, не занятых в тяжелой промышленности. Фетишизация отечественного производства по сравнению с трансграничной торговлей услугами и сетями выглядит особенно иронично, учитывая, что именно последние дали Западу преимущество перед Россией в плане введения эффективных санкций и удержали китайский бизнес от помощи России.

Точно так же коррозия глобализации будет иметь негативные последствия для технологий. Инновации происходят быстрее и чаще, когда задействован глобальный пул научных талантов, которые могут обмениваться идеями и делиться доказательствами или опровержениями концепций. Но у государств есть политически убедительная причина попытаться обеспечить доступ к своим технологиям только союзникам, даже если ограничения имеют сомнительное военное значение (в мире кибершпионажа легко приобрести технологические разработки). Вероятным результатом будет упадок инноваций, поскольку исследовательские институты США и других западных стран лишают себя многих талантливых китайских и российских студентов и ученых.

Инновации происходят быстрее и чаще, когда задействован глобальный пул научных талантов, которые могут обмениваться идеями и делиться доказательствами или опровержениями концепций. Но у государств есть политически убедительная причина попытаться обеспечить доступ к своим технологиям только союзникам, даже если ограничения имеют сомнительное военное значение (в мире кибершпионажа легко приобрести технологические разработки). Вероятным результатом будет упадок инноваций, поскольку исследовательские институты США и других западных стран лишают себя многих талантливых китайских и российских студентов и ученых.

Усиливающаяся коррозия глобализации еще больше снизит отдачу от капитала в мировой экономике, и это произойдет по обе стороны экономического разрыва. Появятся новые ограничения на то, куда люди могут инвестировать свои сбережения, что снизит диапазон диверсификации и среднюю доходность. Страх и национализм, вероятно, повысят стремление людей к безопасным инвестициям дома, в государственные или государственные ценные бумаги. Правительства также будут сочетать аргументы в пользу национальной безопасности с мерами фискальной и финансовой стабильности, направленными на активное поощрение инвестиций в собственный государственный долг, как они это делают во время войн.

Правительства также будут сочетать аргументы в пользу национальной безопасности с мерами фискальной и финансовой стабильности, направленными на активное поощрение инвестиций в собственный государственный долг, как они это делают во время войн.

КОНТИНЕНТАЛЬНАЯ СВЯЗЬ

Существует один полезный экономический побочный эффект растущего глобального разделения: Европейский Союз стремится унифицировать больше своей экономической политики. Блок вкладывает совместные ресурсы, чтобы разделить финансовое бремя массового притока украинских беженцев в Польшу и другие восточные страны. Европейские облигации выпускаются для оплаты этих мер, а не долгов отдельных государств-членов.

Европейский союз или еврозона могут в будущем выпустить больше европейских государственных долговых обязательств, что еще больше поможет мировой экономике. Российское вторжение подтверждает тот факт, что это мир низкой доходности, и многие инвесторы стремятся к безопасности. Создавая для них более безопасные активы, ЕС и еврозона могут поглотить часть сбережений, не склонных к риску, повысив финансовую стабильность.

Более сильное единство ЕС также создаст новые возможности для роста. Во главе с канцлером Германии Олафом Шольцем почти каждый член ЕС взял на себя многолетнее обязательство увеличить расходы на оборону и увеличить государственные инвестиции для быстрого снижения зависимости континента от российских ископаемых видов топлива. Обе эти инвестиции будут иметь большое значение для того, чтобы покончить с тем, что Европа использует Соединенные Штаты и Китай для роста; предоставление глобальной экономике еще одного двигателя поможет сбалансировать взлеты и падения делового цикла, стабилизируя мир от рецессий. Это также предотвратит увеличение внешнего долга быстрорастущих экономик, как это было, когда Германия и другие европейские экономики с профицитом экспортировали продукты, но не потребляли.

Эти инициативы помогут, в частности, самой еврозоне. Одной из основных причин кризиса евро десятилетие назад был дисбаланс между европейскими экономиками, вызванный мерами жесткой экономии в Германии. За счет увеличения внутреннего спроса в Германии южные члены еврозоны смогут погасить часть своего долга за счет увеличения экспорта, вместо того чтобы сокращать заработную плату и импорт для осуществления платежей. Это должно укрепить долгосрочную жизнеспособность евро, а также повысить его привлекательность для потенциальных новых членов в Восточной Европе и управляющих резервами по всему миру. Евро, менее подверженный внутренней напряженности и беспокойствам, также будет иметь более высокую и стабильную стоимость, что, в свою очередь, уменьшит торговую напряженность с США.

За счет увеличения внутреннего спроса в Германии южные члены еврозоны смогут погасить часть своего долга за счет увеличения экспорта, вместо того чтобы сокращать заработную плату и импорт для осуществления платежей. Это должно укрепить долгосрочную жизнеспособность евро, а также повысить его привлекательность для потенциальных новых членов в Восточной Европе и управляющих резервами по всему миру. Евро, менее подверженный внутренней напряженности и беспокойствам, также будет иметь более высокую и стабильную стоимость, что, в свою очередь, уменьшит торговую напряженность с США.

НЕУДОБНАЯ ПРАВДА

К сожалению, российское вторжение окажется гораздо менее благоприятным для развивающихся стран. Повышение цен на продукты питания и энергоносители уже наносит ущерб гражданам более бедных государств, а экономическое воздействие разъедающей глобализации будет еще хуже. Если страны с низкими доходами будут вынуждены выбирать сторону при принятии решения о том, где они получат помощь и прямые иностранные инвестиции, возможности для их частного сектора сузятся. Компании в этих странах будут становиться все более зависимыми от государственных привратников дома и за рубежом. И поскольку Соединенные Штаты и другие страны усиливают применение санкций, фирмы с меньшей вероятностью будут инвестировать в эти экономики. Озабоченные многонациональные компании хотят избежать осуждения со стороны США, поэтому они воздерживаются от инвестиций в те места, которые, по их мнению, отличаются ненадежной прозрачностью.

Компании в этих странах будут становиться все более зависимыми от государственных привратников дома и за рубежом. И поскольку Соединенные Штаты и другие страны усиливают применение санкций, фирмы с меньшей вероятностью будут инвестировать в эти экономики. Озабоченные многонациональные компании хотят избежать осуждения со стороны США, поэтому они воздерживаются от инвестиций в те места, которые, по их мнению, отличаются ненадежной прозрачностью.

Самое печальное в этом то, что это происходит на фоне неравномерной реакции мира на COVID-19, когда страны с высоким уровнем дохода не предоставили достаточного количества вакцин и предметов медицинского назначения развивающимся странам. Это политическое пренебрежение благополучием населения с низкими доходами во всем мире существенно меняет экономические условия на местах. Это, в свою очередь, дает частному сектору коммерческое оправдание для того, чтобы не инвестировать в эти страны. Единственный выход из этого замкнутого круга — государственные инвестиции и принудительное справедливое обращение. Однако разделение между крупными экономиками, вероятно, сделает такие инвестиции в развивающемся мире недостаточными, ненадежными и распределяемыми произвольно.

Однако разделение между крупными экономиками, вероятно, сделает такие инвестиции в развивающемся мире недостаточными, ненадежными и распределяемыми произвольно.

Помощь бедным экономикам — не единственная долгосрочная цель развития, которую ставит под угрозу вторжение России. Чтобы выжить, обществам во всем мире необходимо будет смягчить последствия изменения климата и адаптироваться к ним, но ключевая роль России и Украины в глобальных энергопоставках порождает противоречивые силы, которые сделают энергетический переход более сложным. Одновременно с этим западные политики призывают отказаться от парниковых газов и выступают за расширение разведки месторождений ископаемого топлива за пределами России. Государства хотят предотвратить взвинчивание цен, снизить налоги на энергию и компенсировать домохозяйствам более высокие цены на газ, но они также хотят увеличить стимулы для расширения производства экологически чистой энергии и сокращения потребления, что требует более высоких цен. Компромиссы выходят за рамки изменения климата. Демократии хотят строить союзы вокруг либеральных ценностей и более свободных рынков, но чтобы сократить расходы на энергию, они обращаются к автократическим правительствам, таким как Саудовская Аравия и Венесуэла, предлагая узаконить их режимы в обмен на увеличение поставок нефти.

Компромиссы выходят за рамки изменения климата. Демократии хотят строить союзы вокруг либеральных ценностей и более свободных рынков, но чтобы сократить расходы на энергию, они обращаются к автократическим правительствам, таким как Саудовская Аравия и Венесуэла, предлагая узаконить их режимы в обмен на увеличение поставок нефти.

В основе всего этого лежит неудобная реальность: чтобы замедлить рост температуры, миру нужны международные коллективные действия, в том числе со стороны Китая. Альянс демократий не может сделать это в одиночку. Правительствам Китая и США иногда удавалось добиться совместного прогресса в климатических инициативах, даже если они конфликтовали по другим вопросам, и председатель КНР Си Цзиньпин и Байден заявили, что хотят сделать это снова. Но это будет усложняться по мере того, как каждая страна будет выделяться в отдельный блок. Между тем, по мере того как коррозия глобализации снижает темпы инноваций, ограничивая сотрудничество в исследованиях, ученым также становится все труднее придумать deus ex machina, который может спасти планету.

СОБИРАЯ ПО ДЕЛАМ

Остановить коррозию глобализации было уже сложно, а российское вторжение в Украину еще больше усугубляет эту задачу. В то время как политики в Соединенных Штатах и других странах распространяют ложные нарративы о том, что экономическая открытость вредна для рабочих, российское вторжение и последовавшие за ним санкции отдаляют Китай и Соединенные Штаты еще больше друг от друга.

Но политики не беспомощны. Финансовые санкции против России были настолько мощными, потому что они были введены сильным альянсом демократий с более высоким уровнем дохода. Если Австралия, Япония, Южная Корея, Великобритания, Соединенные Штаты, Европейский союз и другие важные страны с рыночной экономикой смогут направить ту же мощь, которую они использовали для наказания России, на помощь экономике, они смогут устранить эрозию — возможно, побудив Китай оставайтесь на связи.

Для этого официальные лица должны проводить широкий спектр политик.