Содержание

В условиях кризиса россияне, которые могут себе это позволить, отправляются за покупками

МОСКВА — В условиях экономического кризиса россияне, которые могут себе это позволить, отправляются за покупками.

Обвал рубля, который в понедельник и вторник обвалился на 17% по отношению к доллару, не вызвал массовых набегов на банки или огромных очередей в продуктовых магазинах и пунктах обмена валюты, как это случалось во время подобных кризисов.

Вместо этого самые длинные очереди были у магазинов электроники, так как россияне ринулись скупать неожиданно заниженные стиральные машины, телевизоры и компьютеры, все, что не обесценится так же быстро, как рубль.

«У нас высокий спрос с ноября, когда мы обычно не продаем так много. Вчера очередь на кассу была в другом конце зала», — сказал Равиль Дайзрахманов, сотрудник магазина бытовой электроники «М.видео», указывая на огромный выставочный зал. «Они покупали очень дорогие технические продукты».

Государственный служащий Денис, отказавшийся назвать свою фамилию, покупал у Дайзрахманова стиральную машину в среду, когда над головой играла рождественская музыка. После того, как на этой неделе рубль начал падать, он сказал, что «купил много вещей, которые планировал купить через три месяца», в том числе новую Playstation. Помимо нескольких рублей, которые он оставил для погашения кредитов, Денис сказал, что планирует потратить все остальные свои деньги.

После того, как на этой неделе рубль начал падать, он сказал, что «купил много вещей, которые планировал купить через три месяца», в том числе новую Playstation. Помимо нескольких рублей, которые он оставил для погашения кредитов, Денис сказал, что планирует потратить все остальные свои деньги.

«Нет смысла покупать иностранную валюту, потому что мы не знаем, какой завтра будет курс, а все дорожает», — сказал он.

В последний раз рубль падал так быстро, как это было во время российского финансового кризиса 1998 года, когда быстро растущая инфляция сожгла сбережения россиян в одночасье, цены на продукты удвоились, а миллионы людей оказались за чертой бедности.

Хотя в этом году рубль потерял почти половину своей стоимости по отношению к доллару из-за резкого падения цен на нефть и западных санкций против России, снижение было в основном постепенным. На этот раз у населения также есть большая защита от падения, так как десятилетие экономического роста, обусловленного нефтью, наполнило кошельки, укрепив популярность президента Владимира Путина.

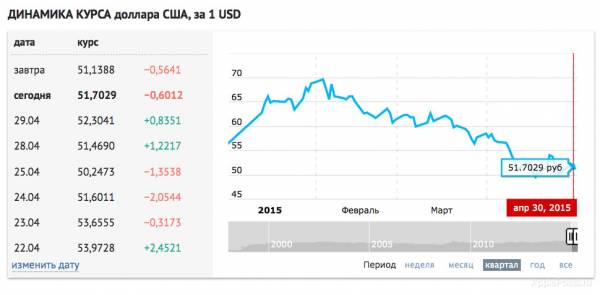

Рубль немного укрепился в среду после «черного вторника» в России, когда он достиг 80 за американскую валюту, а затем закрылся на отметке 68 за доллар. В среду он достиг 59 за доллар, так как цены на нефть выросли в конце дня.

Возвращение произошло после того, как премьер-министр Дмитрий Медведев предупредил ведущих экспортеров энергоносителей не накапливать валютную выручку, министерство финансов объявило о начале продажи своей иностранной валюты, а Центральный банк пообещал поддержать банки с все еще экстенсивным курсом иностранной валюты в России. резервы.

Но словесная война между российскими официальными лицами, которые обычно прилагают большие усилия для сохранения единого фронта, подорвала доверие к его политике. Примечательно, что министр экономического развития Алексей Улюкаев заявил, что Центральный банк должен был повысить процентные ставки раньше, чем повышение на 6,5% ранним утром во вторник.

Хотя многие россияне заявляли, что продолжают поддерживать свое правительство, очевидно, что люди искали способы инвестировать свои рубли, а не держаться за нестабильную валюту. Автомобильный дилер в городе Оренбурге заявил в среду по российскому телевидению, что бизнес процветает, поскольку россияне приезжают с наличными, чтобы «хотя бы что-нибудь купить», а казахи переходят границу, чтобы воспользоваться неожиданно низкими ценами. в рублях. Сообщается, что в среду несколько московских автосалонов приостановили продажи из-за неопределенности цен и из-за того, что многие модели уже отсутствовали на складе.

Автомобильный дилер в городе Оренбурге заявил в среду по российскому телевидению, что бизнес процветает, поскольку россияне приезжают с наличными, чтобы «хотя бы что-нибудь купить», а казахи переходят границу, чтобы воспользоваться неожиданно низкими ценами. в рублях. Сообщается, что в среду несколько московских автосалонов приостановили продажи из-за неопределенности цен и из-за того, что многие модели уже отсутствовали на складе.

Другие просто искали хорошую сделку. Хотя Apple прекратила онлайн-продажи в России поздно вечером во вторник «из-за резких колебаний курса рубля», несколько московских магазинов продолжали продавать по старым ценам. В трех московских магазинах электроники iPhone 5s стоил примерно на 100 долларов меньше, чем в США в среду днем по новому обменному курсу.

Александр, московский профессор искусства, отказавшийся назвать свою фамилию, сказал, что колебания курса рубля привели его в среду в «М.видео», чтобы посмотреть на ноутбуки.

«Давно думал купить, потому что с 1 января все подорожает, все импортное», — сказал он. «Нет смысла покупать иностранную валюту, это нужно было сделать заранее. Теперь нужно что-то купить, какой-то товар».

«Нет смысла покупать иностранную валюту, это нужно было сделать заранее. Теперь нужно что-то купить, какой-то товар».

На вопрос, кто виноват в экономических бедах России, он ответил: «Все, кроме нас».

— В США к нам плохо относятся, — сказал Александр. «Наше правительство и наш президент делают много хорошего… Почему они приняли против нас эти санкции?»

ПОДРОБНЕЕ

- Идеальный шторм: переживет ли Путин падение рубля?

- Падение цен на нефть — бомба замедленного действия для некоторых стран

СОЦИАЛЬНАЯ

В 3-х московских магазинах электроники iPhone 5s стоит примерно на 100 долларов дешевле, чем в США. Цены не обновлялись с #ruble slide pic.twitter.com/YKM4LUPWnD

— Алек Лун (@ASLuhn) 17 декабря 2014 г.

.com/HuN9GAX4ya

— CNBC (@CNBC) 17 декабря 2014 г.

— Алек Лун

RPT-Fitch присвоило предстоящим LPN Газпром нефти «BBB(EXP)»

By Reuters Staff

9 Min Read Reuters) — (следующее заявление было опубликовано рейтинговым агентством)

Fitch Ratings присвоило номинированным в долларах США облигациям участия в займе (LPN) серии 3 ожидаемый приоритетный необеспеченный рейтинг в иностранной валюте «BBB(EXP)». . Окончательный рейтинг зависит от окончательных документов, соответствующих уже полученной информации. Полный список рейтингов ОАО «Газпром нефть» (GPN; BBB/прогноз «Стабильный») и GPN Capital S.A. приведен ниже.

. Окончательный рейтинг зависит от окончательных документов, соответствующих уже полученной информации. Полный список рейтингов ОАО «Газпром нефть» (GPN; BBB/прогноз «Стабильный») и GPN Capital S.A. приведен ниже.

LPN будут выдаваться с ограниченным правом регресса с единственной целью финансирования кредита GPN Capital S.A. для GPN. Облигации будут выпущены в рамках программы LPN GPN на 10 млрд долларов США. GPN Capital S.A. является специализированным финансовым механизмом GPN, но не является прямо или косвенно дочерней компанией. Fitch ожидает, что GPN в основном будет использовать выпуск для рефинансирования своего долгового портфеля и финансирования своих капиталовложений в разведку и добычу.

ГПН — четвертая по величине нефтедобывающая компания в России, принадлежащая контролируемому государством ОАО «Газпром» («BBB»/прогноз «Стабильный»). В 2012 г. добыча углеводородов компанией (без учета совместных предприятий) составила 810 000 баррелей нефтяного эквивалента в сутки (млн бнэ/сут), из которых 82% приходилось на жидкие углеводороды.

КЛЮЧЕВЫЕ РЕЙТИНГОВЫЕ ДРАЙВЕРЫ

Автономный профиль «BBB»

Мы оцениваем GPN на автономной основе. Рейтинг «BBB» учитывает внутренние сильные стороны компании и дисконт в два уровня за более высокий уровень корпоративного управления и страновые риски, характерные для российских компаний. Мы оцениваем связи между GPN и Газпромом, его непосредственным материнским предприятием, как прочные, главным образом потому, что на GPN распространяются положения о кросс-дефолте в документации по еврооблигациям Газпрома. Это может поддержать рейтинг GPN, если его автономный профиль ухудшится.

Среднемасштабная разведка и добыча

В 2012 г. добыча углеводородов GPN составила 810 млн барр. /Стабильный) и ОАО «ЛУКОЙЛ» («ВВВ/Стабильный»), с одной стороны, и более мелкие региональные производители, такие как ОАО «Татнефть» («ВВ+»/Стабильный) и АНК «Башнефть» («ВВ/Стабильный»), с другой. В глобальном масштабе уровень производства GPN близок к уровню таких компаний, как Occidental Petroleum Corp. (A/Стабильный) и Apache Corporation (BBB+/Стабильный). Компания также имеет доли в ряде совместных предприятий, в том числе в Славнефти и Томскнефти, которые добавили 389млн бнэ/сутки, или 50%, по сравнению с добычей 2012 г., в результате чего общий объем добычи углеводородов достиг 1 199 млн бнэ/сутки.

(A/Стабильный) и Apache Corporation (BBB+/Стабильный). Компания также имеет доли в ряде совместных предприятий, в том числе в Славнефти и Томскнефти, которые добавили 389млн бнэ/сутки, или 50%, по сравнению с добычей 2012 г., в результате чего общий объем добычи углеводородов достиг 1 199 млн бнэ/сутки.

Фокус на российской нефти

Деятельность GPN сосредоточена в России, где на долю компании в настоящее время приходится 6% добычи нефти (без учета СП) – в основном в Ямало-Ненецком и Ханты-Мансийском регионах Западной Сибири. В 2012 году его операционные показатели оставались благоприятными. Срок службы запасов компании составил 18 лет, а доля доказанных разрабатываемых запасов осталась на уровне 54%, что близко к диапазону 60–80%, который Fitch оценивает как приемлемый для нефтегазовых компаний с более высоким рейтингом.

Себестоимость добычи ГПН в размере 5,7 долл./барр. конкурентоспособна и близка к себестоимости ЛУКОЙЛа. База запасов умеренно диверсифицирована: падение добычи на сильно истощенных месторождениях Ямало-Ненецкого автономного округа (42% от общей добычи без учета СП) компенсируется ростом добычи в Ханты-Мансийске (44%) и Оренбурге (3%). Мы полагаем, что эта тенденция сохранится в среднесрочной перспективе и, следовательно, предполагаем, что производство GPN останется на прежнем уровне. Это предположение получило первоначальное подтверждение в 9М13, когда добыча нефти GPN выросла на 1% по сравнению с аналогичным периодом прошлого года (без учета СП).

Мы полагаем, что эта тенденция сохранится в среднесрочной перспективе и, следовательно, предполагаем, что производство GPN останется на прежнем уровне. Это предположение получило первоначальное подтверждение в 9М13, когда добыча нефти GPN выросла на 1% по сравнению с аналогичным периодом прошлого года (без учета СП).

Амбициозная цель разведки и добычи

У GPN есть амбициозная цель увеличить общую добычу углеводородов (включая совместные предприятия) до 2000 млн бнэ/сутки к 2020 году, или на 67% по сравнению с добычей 2012 года. Для достижения этого GPN необходимо активизировать свою программу капиталовложений в новые проекты, что окажет умеренно негативное влияние на ее среднесрочную долговую нагрузку. Крупнейшие проекты, разрабатываемые ГПН в настоящее время, включают Новопортовское месторождение на Ямале (промышленная добыча запланирована на 2016-2019 гг.; пиковая добыча 265 барр./сут.), Оренбургские активы (пиковая годовая добыча планируется довести до 160 барр./сут. по сравнению с 22 млн. барр./сут. в 2012 г.) и Приразломное морское месторождение, лицензия на которое, как ожидает компания, будет передана от «Газпрома» в 2013 г. (пик – более 100 баррелей в сутки к 2020 г.).

по сравнению с 22 млн. барр./сут. в 2012 г.) и Приразломное морское месторождение, лицензия на которое, как ожидает компания, будет передана от «Газпрома» в 2013 г. (пик – более 100 баррелей в сутки к 2020 г.).

Компания также участвует в нескольких совместных проектах (крупнейшим из которых является Мессояхское месторождение, разрабатываемое совместно с «Роснефтью» и «СеверЭнергией»). Непосредственная выгода от этих проектов в отношении способности компании обслуживать долг может быть ограничена, поскольку GPN придется координировать дивидендную политику СП со своими партнерами.

Надежный бизнес по переработке и сбыту

Бизнес GPN по сбыту и переработке хорошо сбалансирован с сегментом добычи. Компания владеет двумя НПЗ в России, в Омске и Москве, с пропускной способностью 632 тыс. баррелей нефти в сутки в 2012 году, двумя небольшими НПЗ в Сербии, а также владеет 50% акций Ярославского НПЗ в России и миноритарным пакет акций Мозырского НПЗ в Белоруссии. GPN также управляет около 1650 розничными заправочными станциями и занимается заправкой и бункеровкой самолетов. В 2012 г. на сегмент даунстрим приходилось около 45% EBITDA компании, и мы ожидаем, что он останется прибыльным, поскольку действующий налоговый режим отдает предпочтение нефтепереработке в России.

В 2012 г. на сегмент даунстрим приходилось около 45% EBITDA компании, и мы ожидаем, что он останется прибыльным, поскольку действующий налоговый режим отдает предпочтение нефтепереработке в России.

Прочные связи с Газпромом

Связи GPN с Газпромом остаются прочными. Компания пользуется операционной автономией, и дублирование управления ограничено. Однако со стратегической и юридической точек зрения компании тесно связаны между собой. Согласно нефтяной стратегии материнской компании, все нефтяные активы Газпрома должны быть консолидированы под эгидой GPN, и этот процесс почти завершен. GPN классифицируется как основная дочерняя компания Газпрома в соответствии с условиями еврооблигаций последнего. Однако в настоящее время Fitch не учитывает это в рейтинге GPN, а вместо этого оценивает компанию на основе ее самостоятельного профиля.

Кредитное плечо для увеличения

Мы ожидаем, что балансовая задолженность GPN будет увеличиваться в течение следующих одного-трех лет по мере реализации амбициозной стратегии развития разведки и добычи, но останется умеренной в среднесрочной перспективе. На конец 2012 г. скорректированный леверидж по чистым денежным средствам от операционной деятельности (FFO) компании составлял 0,6x и основывался на допущениях Fitch по ценам на нефть марки Brent: 103 долл. США за баррель в 2013 г., 96 долл. США за баррель в 2014 г., 88,5 долл. США за баррель в 2015 г. и 80 долл. США за баррель. баррелей в долгосрочной перспективе, мы ожидаем, что в 2013-2017 гг. он составит в среднем 1,5x. Покрытие процентных платежей по FFO в 2012 г. составило 22x, и мы ожидаем, что за тот же период оно будет в среднем 13x.

На конец 2012 г. скорректированный леверидж по чистым денежным средствам от операционной деятельности (FFO) компании составлял 0,6x и основывался на допущениях Fitch по ценам на нефть марки Brent: 103 долл. США за баррель в 2013 г., 96 долл. США за баррель в 2014 г., 88,5 долл. США за баррель в 2015 г. и 80 долл. США за баррель. баррелей в долгосрочной перспективе, мы ожидаем, что в 2013-2017 гг. он составит в среднем 1,5x. Покрытие процентных платежей по FFO в 2012 г. составило 22x, и мы ожидаем, что за тот же период оно будет в среднем 13x.

РЕЙТИНГОВАЯ ЧУВСТВИТЕЛЬНОСТЬ

Положительный: Будущие события, которые могут, индивидуально или в совокупности, привести к положительному рейтинговому действию, включают:

— Положительное рейтинговое действие в отношении России и Газпрома, даже если отдельный профиль GPN останется неизменным. Это связано с прочными связями между GPN и его родителем, но обновление не будет автоматическим.

Негативное: Будущие события, которые могут по отдельности или в совокупности привести к негативному рейтинговому действию, включают:

— Негативное рейтинговое действие в отношении России, поскольку рейтинги российских нефтегазовых компаний ограничиваются рейтингами России.

— агрессивная инвестиционная программа GPN, приобретения или дивиденды, в результате чего чистый скорректированный леверидж по FFO превышает 2,5x, а процентное покрытие по FFO падает ниже 10x на постоянной основе, что может привести к переоценке самостоятельной кредитоспособности GPN.

— Падение добычи нефти, что также может привести к переоценке самостоятельной кредитоспособности GPN.

— Существенные изменения в связях материнской и дочерней компаний и более слабый автономный профиль.

ЛИКВИДНОСТЬ И СТРУКТУРА ДОЛГА

По состоянию на 30 сентября 2013 г. краткосрочная задолженность GPN составляла 47 млрд руб. и была полностью покрыта остатком денежных средств в размере 70 млрд руб.

Долговой портфель GPN хорошо сбалансирован по инструментам и валютам. Компания имеет свободный доступ к внутреннему и международному долговым рынкам, что снижает любой риск рефинансирования, который может возникнуть, если около половины долга GPN подлежит погашению в течение трех лет.