Содержание

Курс фунта в банках Перми на сегодня, выгодный курс обмена фунта стерлингов онлайн в Перми

Внимание!

Оперативно получать информацию о курсовых колебаниях можно в telegram-канале

- Главная

- Курсы валют

- Курсы валют в Перми

- Курс фунта стерлингов

на

Сообщить об

изменении

курсов

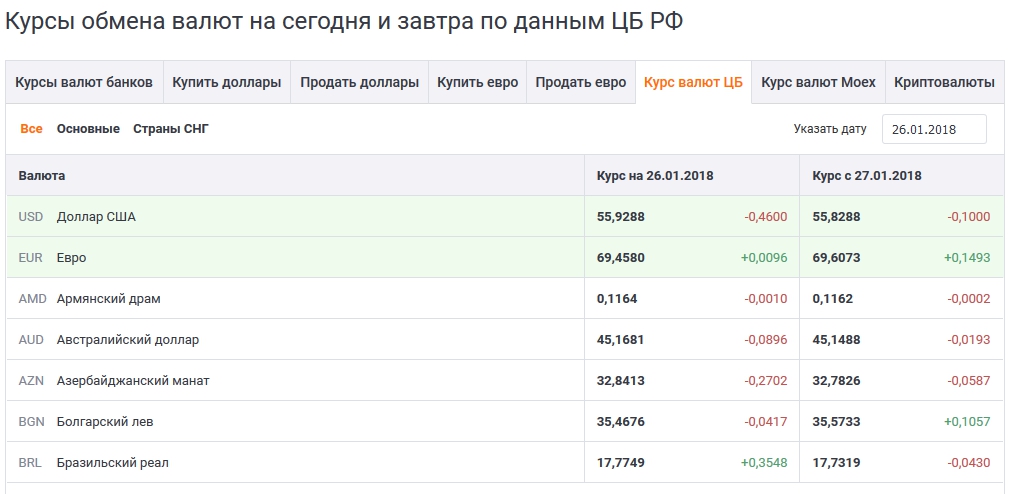

| Валюта | Покупка | Продажа | Курс ЦБ 29.11.2022 | Курс ЦБ 30.11.2022 |

|---|---|---|---|---|

| Фунт | 62.15 | 73.49 | 73.4795 | 73.5333 +0.0538 |

| Доллар | 63.65 | 64.44 | 60.7520 | 61.0742 +0.3222 |

| Евро | 66. 50 50 | 65.92 | 63.3008 | 63.3882 +0.0874 |

| Юань | 9.25 | 8.51 | 8.4126 | 8.4880 +0.0754 |

| Франк | 54.30 | 65.30 | 64.4447 | 64.1603 -0.2844 |

- ЦБ РФ

- Москва

- Санкт-Петербург

- Екатеринбург

- Казань

- Нижний Новгород

- Пермь

Выбрать город ▼

Курс фунта стерлингов в банках Перми на сегодня

| Банк | GBP | Обновление | |

|---|---|---|---|

| Покупка | Продажа | ||

Банк ВТБ | 62.15 | 86.75 | |

| Отделения ВТБ банка | Покупка | Продажа | Дата обновления |

| Пермь, улица Машинистов, 49/9 | 62. 15 15 | 86.75 | |

| г. Пермь, ул. Сибирская, д. 37 | 62.15 | 86.75 | |

| Пермь, улица Куйбышева, 103 | 62.15 | 86.75 | |

| Пермь, улица Ленина, 22 | 62.15 | 86.75 | |

| Пермь, 1-я Красноармейская улица, 40 | 62.15 | 86.75 | |

| Пермь, Сибирская улица, 26 | 62.15 | 86.75 | |

| Пермь, улица Вильямса, 39Б | 62.15 | 86.75 | |

| Пермь, Комсомольский проспект, 70 | 62.15 | 86.75 | |

| Пермь, улица Ленина, 59 | 62.15 | 86.75 | |

| Пермь, Комсомольский проспект, 98 | 62.15 | 86.75 | |

| Пермь, шоссе Космонавтов, 115 | 62.15 | 86.75 | |

| Пермь, бульвар Гагарина, 26 | 62.15 | 86.75 | |

| Пермь, Комсомольский проспект, 7 | 62.15 | 86.75 | |

| Пермь, улица Мира, 26А | 62.15 | 86.75 | |

| Пермь, улица Генкеля, 17 | 62.15 | 86.75 | |

| Пермь, улица Луначарского, 54 | 62. 15 15 | 86.75 | |

| Пермь, улица Маршала Рыбалко, 28 | 62.15 | 86.75 | |

| Пермь, Комсомольский проспект, 33 | 62.15 | 86.75 | |

| Пермь, улица Ленина, 66 | 62.15 | 86.75 | |

Газпромбанк | 57.5 | 90 | |

| Отделения Газпромбанка | Покупка | Продажа | Дата обновления |

| Пермь, улица Мира, 10А | 57.5 | 90 | |

| Пермь, улица Максима Горького, 77А | 57.5 | 90 | |

| Пермь, Монастырская улица, 61 | 57. 5 5 | 90 | |

| г. Пермь, ул. Луначарского, д. 73 | 57.5 | 90 | |

Ак Барс Банк | 20 | 73.49 | |

| Отделения Ак Барс Банка | Покупка | Продажа | Дата обновления |

| Пермь, Автозаводская улица, 44А | 20 | 73.49 | |

| Пермь, улица Революции, 4 | 20 | 73.49 | |

| Пермь, улица Газеты Звезда, 13 | 20 | 73.49 | |

Банк «Открытие» | 70.65 | 80.15 | |

| Отделения Банка «Открытие» | Покупка | Продажа | Дата обновления |

| Пермь, улица Ленина, 58 | 70.65 | 80.15 | |

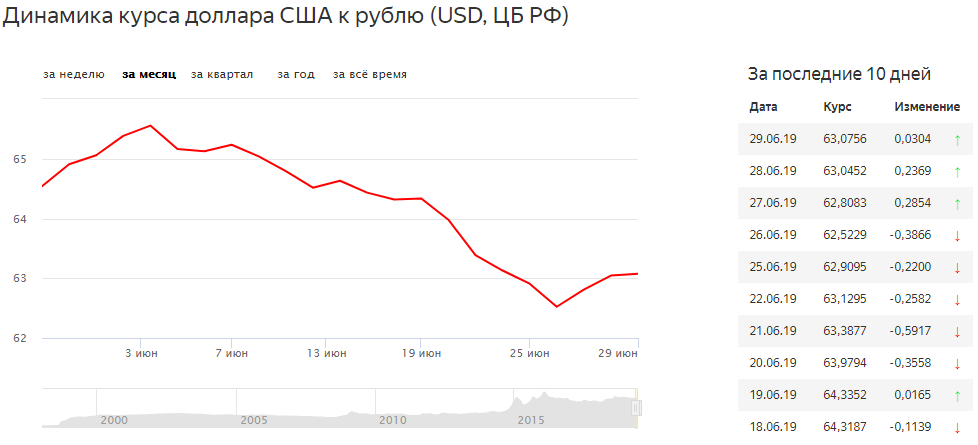

График колебаний курса фунта стерлингов

Курс фунта стерлингов к рублю в банках Перми на сегодня

Вы хотите выяснить курс обмена фунта стерлингов в банках Перми, чтобы сделка оказалась максимально выгодной, а переплаты удалось избежать? Необходимо:

- подобрать все компании, где проводятся сделки с иностранной валютой;

- узнать, какие котировки предлагаются клиентам;

- выбрать самый выгодный курс;

- рассчитать размер потерь онлайн;

- выбрать ближайшее к вам отделение;

- для тех, кто ценит время – можно уточнить в банке, есть ли валюта в наличии;

- совершить сделку на выгодных условиях.

На сайте вы найдете не только курс фунта стерлингов в банках Перми, но и другую полезную информацию. Представлена динамика и прогноз на следующие дни, есть удобный конвертер валюты. Сервис подойдет путешественникам, рациональным и финансово грамотным людям, тем, кто хочет инвестировать или сохранить свои сбережения.

Представлена динамика и прогноз на следующие дни, есть удобный конвертер валюты. Сервис подойдет путешественникам, рациональным и финансово грамотным людям, тем, кто хочет инвестировать или сохранить свои сбережения.

Погода в Перми завтра, прогноз погоды Пермь на завтра, Пермский городской округ, Пермский край, Россия

GISMETEO: Погода в Перми завтра, прогноз погоды Пермь на завтра, Пермский городской округ, Пермский край, Россия

Перейти на мобильную версию

Вт, 29 нояб

Сегодня

−20−4

−1210

0,1 мм

Ср, 30 нояб

Завтра

−139

−818

1,4 мм

Чт, 1 дек

−155

−916

0,8 мм

200

500

800

1100

1400

1700

2000

2300

−139

−1210

−1112

−916

−818

−1112

−1112

−1112

Скорость ветра, м/cкм/ч

1-2 4-7

2-4 7-14

1-3 4-11

1-2 4-7

1-2 4-7

Осадки, мм

Распечатать. ..

..

Ветер, м/скм/ч

Вт, 29

Ср, 30 нояб, завтра

Чт, 1

200

500

800

1100

1400

1700

2000

2300

Порывы

—

—

Партнерские Новости · Авто

Давление, мм рт. ст.гПа

Вт, 29

Ср, 30 нояб, завтра

Чт, 1

200

500

800

1100

1400

1700

2000

2300

7681024

7671022

7671022

7661021

7661021

7661021

7661021

7661021

Влажность, %

Вт, 29

Ср, 30 нояб, завтра

Чт, 1

200

500

800

1100

1400

1700

2000

2300

90

90

90

89

87

92

92

91

Солнце и Луна

Вт, 29

Ср, 30 нояб, завтра

Чт, 1

Долгота дня: 7 ч 1 мин

Восход — 9:32

Заход — 16:34

Завтра день на 3 минуты короче, чем сегодня

Луна растущая, 47%

Заход — 22:37 (29 ноября)

Восход — 14:49

Полнолуние — 8 декабря, через 8 дней

Геомагнитная активность, Кп-индекс

Вт, 29

Ср, 30 нояб, завтра

Чт, 1

200

500

800

1100

1400

1700

2000

2300

Осадки

Температура

Ветер

Облачность

Кондратово

Паздерино

Фролы

Мартьяново

Большая Мось

Няшино

Замулянка

Красава

Устиново

Косторята

Огрызково

Ферма

Песьянка

Ванюки

Нестюково

Ермаши

Осенцы

Новоселы

Броды

Заосиново

Фомичи

Сокол

Гусята

Страшная

Прогноз процентной ставки Bankrate на 2022 год

Спустя два года после того, как глобальная пандемия обрушила экономику США, американцы в 2022 году столкнутся с совершенно другим фоном, который может означать более высокие процентные ставки, несмотря на резкое увеличение числа случаев коронавируса в начале года.

Инфляция в прошлом году достигла максимума почти за 40 лет. Американские работодатели хотят нанять рекордное количество новых сотрудников. Рынки продолжают затмевать предыдущие рекордные максимумы, и ожидается, что финансовая система будет расти опережающими темпами второй год подряд.

Все это заставляет Федеральную резервную систему — ведущего арбитра в том, насколько дорого брать деньги взаймы, — терять терпение, давая финансовой системе больше времени для восстановления после разрушительной вспышки COVID-19. Чиновники ФРС на своем последнем заседании в 2021 году назвали инфляцию самым большим врагом экономики США — прямо сейчас, даже большим, чем растущий вариант Omicron — и наметили как минимум три повышения ставок на год вперед, хотя все зависит от того, как последняя вспышка и экономика разворачивается.

«Федеральная резервная система займет центральное место, поскольку она отучит экономику от стимулов покупки облигаций и почти нулевых процентных ставок», — говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate, который ожидает, что ФРС повысит ставки всего два раза. в год. «Инфляция будет ключевой переменной с точки зрения того, как часто и насколько ФРС необходимо повышать ставки».

в год. «Инфляция будет ключевой переменной с точки зрения того, как часто и насколько ФРС необходимо повышать ставки».

Поскольку ФРС готовится поднять процентные ставки в этом году впервые с 2018 года, вот где заемщики и вкладчики могут ожидать повышения ставок по ключевым финансовым продуктам в ближайшие месяцы, согласно прогнозу процентной ставки Bankrate на 2022 год.

Перейти к прогнозам Bankrate для:

- Ипотечных ставок

- Ставки собственного капитала

- Сбережения, денежный рынок и процентные ставки

- Ставки по автокредитам

- Курсы кредитных карт

Ставки по ипотечным кредитам вырастут незначительно, но ожидайте, что ставки станут «американскими горками»

30-летняя ипотека с фиксированной ставкой: 3,5% . Произошло прямо противоположное. Агрессивная ФРС, беспрецедентно низкие ставки по ипотечным кредитам и бегущие из городов американцы способствовали процветанию сектора.

Несмотря на то, что в 2022 году стоимость кредита на дом по-прежнему будет исторически низкой, потенциальные покупатели жилья могут упустить шанс получить ипотечный кредит ниже 3 процентов. Макбрайд считает, что 30-летняя ипотека с фиксированной ставкой достигнет пика в 2022 году на уровне 3,75% и завершит год на уровне 3,5%, что будет самым высоким показателем с мая 2020 года. Годовая доходность казначейства, которую кредиторы используют в качестве эталона для ставок по ипотечным кредитам. Оба также имеют тенденцию влиять друг на друга, при этом ключевая 10-летняя ставка частично отражает инфляционные ожидания инвесторов.

Макбрайд считает, что инфляция в 2022 году заметно замедлится с максимума 2022 года до годового уровня около 3 процентов, в то время как он ожидает, что ключевая ставка по облигациям достигнет максимума в 2 процента, а затем снизится до 1,7 процента. Ключевая ставка не превышала 2% с середины 2019 года.

«Долгосрочные ставки вырастут в первой половине года, но к концу 2022 года опасения по поводу замедления экономического роста исчезнут, и возвращая их обратно», — говорит Макбрайд. «Это означает катание на американских горках по ипотечным ставкам».

«Это означает катание на американских горках по ипотечным ставкам».

Подробнее читайте в прогнозе ставок по ипотечным кредитам Bankrate.

Ссуды под залог жилья станут дороже, популярный HELOC будет расти быстрее, чем ставка по федеральным фондам

Ссуда под залог жилья: 6,25% кредитные линии собственного капитала (HELOC), что означает, что ставки будут расти в 2022 году и будут двигаться в ногу с каждым повышением ставки ФРС. Существующие заемщики, однако, пострадают только в том случае, если у них есть кредит с плавающей процентной ставкой.

Расходы по займам, например, по кредитам под залог недвижимости, являются фиксированными, то есть процентная ставка по ним сохраняется в течение всего срока кредита. HEOC являются переменными, и они являются наиболее распространенной формой заимствования собственного капитала.

«Если ФРС поднимет ставки на четверть пункта, ваша ставка вырастет на четверть пункта в течение одного-двух циклов заявления», — говорит Макбрайд.

Несмотря на это, средняя ставка HELOC будет расти быстрее, чем у ФРС, добавляет Макбрайд. Это связано с тем, что кредиторы будут постепенно отказываться от многих своих рекламных предложений, некоторые из которых были ниже 3 процентов. Прогноз Макбрайда показывает, что средняя ставка HELOC вырастет до 5,05% к концу 2022 года, что примерно на 78 базисных пунктов выше, чем она была на конец 2021 года9.0003

Макбрайд прогнозирует, что к концу 2022 года средняя ставка по кредитам под залог жилья вырастет до 6,25%, что всего на 29 базисных пунктов выше, чем годом ранее.

Для получения более подробной информации ознакомьтесь с прогнозом процентной ставки по собственному капиталу Bankrate.

Вкладчики могут увидеть немного более высокую доходность, но нечем похвастаться

Годовой CD :

- В среднем по стране: 0,35 процента

- Высокоурожайный: 1,25%*

Пятилетний CD :

- В среднем по стране: 0,56 процента

- Высокоурожайный: 1,75%*

Счета денежного рынка:

- В среднем по стране: 0,12 процента

- Высокодоходный: 1,05%*

Сберегательные счета:

- В среднем по стране: 0,11%

- Высокодоходный: 1,05%*

*Доходные общенациональные предложения банков

Вкладчики могут подумать, что они должны радоваться известию о том, что ставки вырастут в 2022 году, но все указывает на вероятность того, что предложения не будут намного более привлекательными.

Финансовые компании все еще плавают в пуле депозитов, а это означает, что им вряд ли придется конкурировать за наличные, повышая доходность. Все это время наличные деньги, которые лежат без дела, теряют свою покупательную способность из-за повышенной инфляции, которая опережает предложения банков.

Согласно прогнозу Макбрайда, годовой депозитный сертификат (CD) должен составлять в среднем 0,35% по стране в 2021 году, а пятилетний CD должен составлять в среднем 0,56% по стране. Другие популярные инструменты — денежный рынок и сберегательные счета — к концу 2022 года должны составить в среднем по стране 0,12% и 0,11% соответственно9.0003

Тем не менее, опытные вкладчики могут найти более привлекательные предложения, присматриваясь к ценам. По словам Макбрайда, лучшие предложения на рынке будут исходить от нетрадиционных онлайн-банков, которые могут предложить более конкурентоспособные ставки по сбережениям.

Высокодоходные однолетние и пятилетние депозитные сертификаты должны достичь 1,25% и 1,75% соответственно, а средняя ставка на денежном рынке и сберегательных счетах должна достичь 1,05% к концу 2022 года.

Более высокие ставки в следующем году «Это будет пустая победа», — говорит Макбрайд. «ФРС будет сложно снизить инфляцию до 2 процентов. Даже если они несколько раз повышают ставки, это не означает, что вклады приносят 2%».

Для получения дополнительной информации прочтите прогноз Bankrate по сберегательным счетам и счетам денежного рынка и прогноз Bankrate по ставкам CD.

Ставки по автокредитам вырастут в 2022 году, хотя нехватка может быть более серьезной проблемой, связанной с затратами

Кредит на новый автомобиль на 5 лет: 4,4% ставки по кредитам будут постепенно расти, хотя и не обязательно более быстрыми темпами, чем повышение ставок ФРС — аналогично предыдущему циклу ужесточения ФРС между 2015 и 2018 годами9.0003

Он прогнозирует, что к концу 2022 года средняя процентная ставка по пятилетнему кредиту на покупку нового автомобиля достигнет 4,4 процента, а средняя процентная ставка по четырехлетнему кредиту на подержанный автомобиль составит 4,85 процента. Для заемщиков с хорошей кредитной историей самая низкая ставка, предлагаемая на рынке, может оставаться ниже 4 процентов как по новым, так и по использованным кредитным продуктам в течение года.

Для заемщиков с хорошей кредитной историей самая низкая ставка, предлагаемая на рынке, может оставаться ниже 4 процентов как по новым, так и по использованным кредитным продуктам в течение года.

Это не значит, что покупка автомобиля может быть дешевой. По данным Национальной ассоциации автомобильных дилеров, количество новых автомобилей в США в 2021 году сократилось на 65 процентов. Между тем, нехватка чипов сильно сказалась на производстве. Все это означает меньше сделок в дилерских центрах и более высокие ценники, независимо от того, как поведут себя цены в 2022 году9.0003

«Если вы ищете автомобиль, вас меньше всего волнуют цены, — говорит Макбрайд.

Подробнее читайте в автопрогнозе Bankrate.

Ставки по кредитным картам приблизится к допандемическим уровням

Среднегодовая процентная ставка (годовая): 16,9 процента

Ставки по кредитным картам чувствительны к повышению ФРС, поскольку они следуют основной ставке, которая постоянно составляет 3 процентных пункта выше верхней границы ставки по федеральным фондам. Два повышения ставок на четверть пункта означают, что основная ставка вырастет до 3,75 процента в 2022 году, хотя фактические годовые процентные ставки по кредитным картам зависят от оценки кредитоспособности держателей карт и маржи, которую фирмы взимают сверх основной ставки, чтобы заработать деньги.

Два повышения ставок на четверть пункта означают, что основная ставка вырастет до 3,75 процента в 2022 году, хотя фактические годовые процентные ставки по кредитным картам зависят от оценки кредитоспособности держателей карт и маржи, которую фирмы взимают сверх основной ставки, чтобы заработать деньги.

Согласно прогнозу Макбрайда, к концу 2022 года средняя ставка по кредитным картам вырастет до 16,9 процента. Это будет самый высокий показатель с марта 2020 года, отражающий увеличение на 60 базисных пунктов по сравнению с прошлым годом.

«Для существующих держателей карт ставки, которые они увидят в это время в следующем году, будут напрямую связаны с активностью ФРС», — говорит Макбрайд. «Это определенно делает упор на погашение долга по кредитной карте как можно быстрее».

Как и в случае с HELOC, ставки по кредитным картам будут расти в течение одного-двух циклов отчетности после повышения ставки ФРС. Условия существующих держателей карт не изменятся, если они не станут просроченными на 60 дней, но новые предложения карт в 2022 году будут иметь более высокие ставки. Как всегда, более высокие ставки никак не повлияют на держателей карт, если они будут ежемесячно погашать свой баланс.

Как всегда, более высокие ставки никак не повлияют на держателей карт, если они будут ежемесячно погашать свой баланс.

Подробнее читайте в прогнозе кредитной карты Bankrate.

Плохой прогноз Банка Англии (BoE), а также возросшие ожидания ястребиных действий со стороны Федеральной резервной системы привели к падению валюты.

Плохой прогноз Банка Англии (BoE), а также возросшие ожидания ястребиных действий со стороны Федеральной резервной системы привели к падению валюты.

Тем не менее, ожидается, что показатели продаж упадут, поэтому любой рост может быть ограничен.

Тем не менее, ожидается, что показатели продаж упадут, поэтому любой рост может быть ограничен.