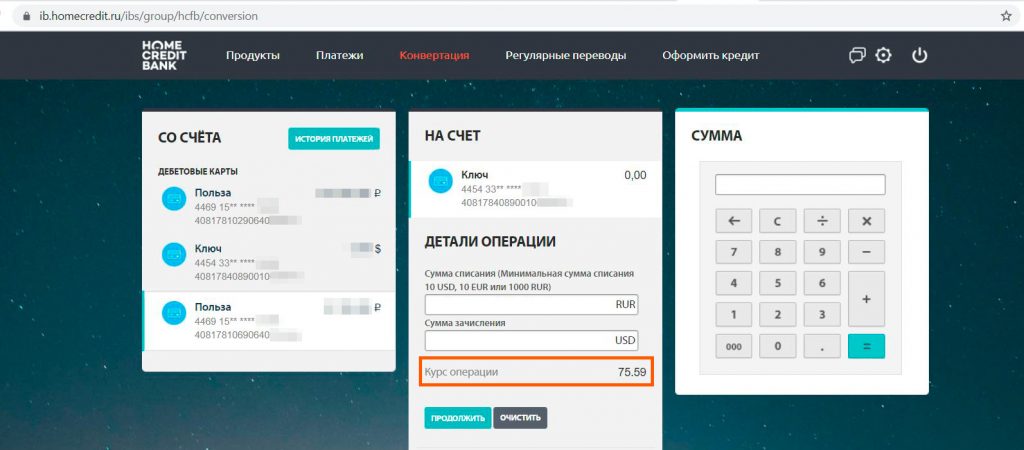

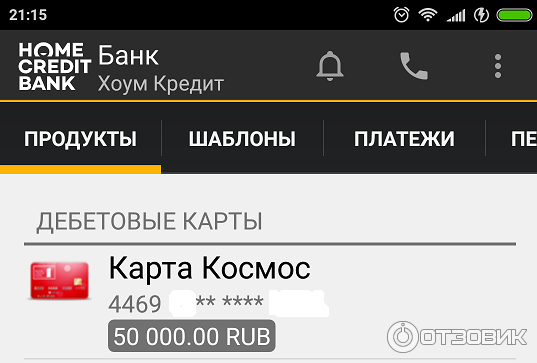

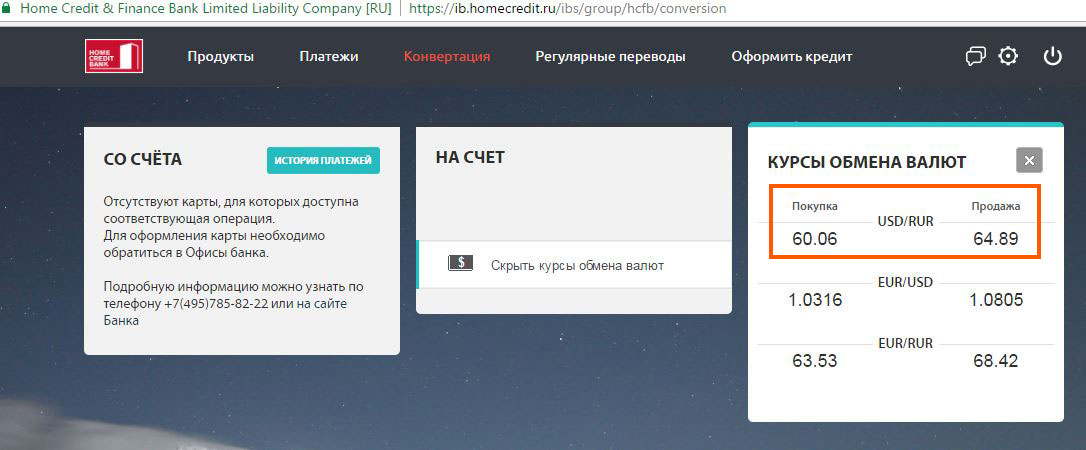

Содержание

Курс валют в Хоум Кредит Банке на сегодня

| Обнов. | Покупка | Продажа |

|---|

Загружаем данные…

Больше валют

Обновлено

Информация о Хоум Кредит Банке

Полное название

Общество С Ограниченной Ответственностью «Хоум Кредит Банк»

Телефоны

(495)785-82-25

Сайт

http://www.homecredit.ru/

Отделения Хоум Кредит Банка

Загружаем данные…

Курс ведущих криптовалют к доллару

Завести кошелек+

Загружаем данные…

Больше валют

Мониторинг web денег

Загружаем данные…

{{#currency_from_image}}

{{/currency_from_image}}

{{ currency_from }}

{{#currency_minamount_from}}

Мин:

{{/currency_minamount_from}}

{{#currency_maxamount_from}}

Макс:

{{/currency_maxamount_from}}

{{#currency_to_image}}

{{/currency_to_image}}

{{ currency_to }}

{{#currency_minamount_to}}

Мин:

{{/currency_minamount_to}}

{{#currency_maxamount_to}}

Макс:

{{/currency_maxamount_to}}

{{#currency_minamount_from}}

Мин: {{#currency_from_image}}

{{/currency_from_image}}

{{/currency_minamount_from}}

{{#currency_maxamount_from}}

Макс: {{#currency_from_image}}

{{/currency_from_image}}

{{/currency_maxamount_from}}

{{#currency_minamount_to}}

Мин: {{#currency_to_image}}

{{/currency_to_image}}

{{/currency_minamount_to}}

{{#currency_maxamount_to}}

Макс: {{#currency_to_image}}

{{/currency_to_image}}

{{/currency_maxamount_to}}

{{/new}}

{{#old}} {{#badges. length}}

length}}

{{#badges}}

{{/badges}}

{{/badges.length}}

{{#currency_from_image}}

{{/currency_from_image}}

{{ currency_from }}

{{#currency_minamount_from}}

Мин:

{{/currency_minamount_from}}

{{#currency_maxamount_from}}

Макс:

{{/currency_maxamount_from}}

{{#currency_to_image}}

{{/currency_to_image}}

{{ currency_to }}

{{#currency_minamount_to}}

Мин:

{{/currency_minamount_to}}

{{#currency_maxamount_to}}

Макс:

{{/currency_maxamount_to}}

{{#currency_minamount_from}}

Мин: {{#currency_from_image}}

{{/currency_from_image}}

{{/currency_minamount_from}}

{{#currency_maxamount_from}}

Макс: {{#currency_from_image}}

{{/currency_from_image}}

{{/currency_maxamount_from}}

{{#currency_minamount_to}}

Мин: {{#currency_to_image}}

{{/currency_to_image}}

{{/currency_minamount_to}}

{{#currency_maxamount_to}}

Макс: {{#currency_to_image}}

{{/currency_to_image}}

{{/currency_maxamount_to}}

{{/old}}

{{ organization. wmid }}

wmid }}

Бизнес Уровень:

Претензии / Отзывы / Иски:

{{/organization.wmid}}

{{#organization.wm_advisor}}

WM Advisor:

{{/organization.wm_advisor}}

{{#rate.badges.length}}

{{#rate.badges}}

{{ title }}

{{/rate.badges}}

{{/rate.badges.length}}

Обсудить

Национальный банк установил официальные курсы доллара и рубля на 28 февраля — 27.02.2023, 16:31

Обновлено:

Фото: © Bizmedia.kz

— Реклама —

Национальный банк Казахстана опубликовал официальный курс тенге на 28 февраля 2023 года по отношению к другим мировым валютам, таким как доллар США, российский рубль и евро, сообщает Bizmedia. kz.

kz.

Курс доллара к тенге на 28 февраля 2023 года

Курс доллара к тенге будет равен 449,14 тенге.

Курс рубля к тенге на 28 февраля 2023 года

— Реклама —

А вот курс рубля к тенге будет составлять 5,96 тенге.

Курс евро к тенге на 28 февраля 2023 года

Стоимость евро к тенге составит 473,80 тенге.

Фото: Нацбанк

Курс доллара, а также евро и рубля в обменниках Казахстана на 27 февраля 2023 года

Предлагаем вашему вниманию курс доллара США в обменниках Алматы и курс USD в обменных пунктах Астаны.

Обменники Алматы

| Средний курс | 447.51 | 451.15 | |

|---|---|---|---|

| Лучший курс | 448.50 | 450.50 |

Обменники Астаны

| Средний курс | 447.41 | 450.65 | |

|---|---|---|---|

| Лучший курс | 448.50 | 450.00 |

Обменники Шымкента

| Средний курс | 449. 74 74 | 451.07 | |

|---|---|---|---|

| Лучший курс | 450.00 | 450.80 |

Курсы доллара в обменных пунктах Алматы, Астане и Шымкенте

- Курс доллара к тенге в обменниках Алматы на сегодня

- Курс доллара к тенге в обменниках Шымкента на сегодня

- Курс доллара к тенге в обменниках Астаны на сегодня

Курсы рубля в обменных пунктах Алматы, Астаны и Шымкента

- Курс рубля к тенге в обменниках Алматы на сегодня

- Курс рубля к тенге в обменниках Астаны на сегодня

- Курс рубля к тенге в обменниках Шымкента на сегодня

Курсы евро в обменных пунктах Алматы, Астаны и Шымкента

- Курс евро к тенге в обменниках Алматы на сегодня

- Курс евро к тенге в обменниках Астаны на сегодня

- Курс евро к тенге в обменниках Шымкента на сегодня

Читайте также:

- Средневзвешенный курс доллара подорожал до 449,14 тенге по итогам торгов на KASE в понедельник, 27 февраля

- В январе в обменниках Казахстана покупка-продажа наличных долларов сократилась на 50,2%

- Внешнеторговый оборот между Актюбинской областью и Азербайджаном вырос в 7 раз в 2022 году

- Нетто-продажи иностранной валюты в Казахстане снизились на 22,4%

Bizmedia. kz — в Телеграм, Инстаграм, Фейсбук, GoogleNews и Твитере. Подписывайтесь, чтобы ничего не пропустить.

kz — в Телеграм, Инстаграм, Фейсбук, GoogleNews и Твитере. Подписывайтесь, чтобы ничего не пропустить.

Свежее

Не пропусти

— Реклама —

Текущие ставки рефинансирования — Сравните ставки сегодня

Еженедельные национальные тенденции ставок по ипотечным кредитам

Текущие ставки рефинансирования

| 30 лет фиксированного рефинансирования | 7,12% | |

| 15 лет с фиксированным рефинансированием | 6,37% | |

| 10 лет с фиксированным рефинансированием | 6,38% | |

| 5/1 АРМ рефинанс | 5,80% |

Обзор отрасли рефинансирования ипотеки

2020 и 2021 годы ознаменовались бумом рефинансирования, когда домовладельцы воспользовались минимальными ставками. Те дни уже позади, поскольку текущие ставки по ипотечным кредитам продолжают расти, а рефинансирование сегодня составляет небольшую долю кредитов. В основном это рефинансирование наличными, когда домовладелец заменяет свой существующий кредит новым, более крупным ипотечным кредитом, который включает в себя остаток первого плюс часть капитала своего дома в виде наличных денег.

Те дни уже позади, поскольку текущие ставки по ипотечным кредитам продолжают расти, а рефинансирование сегодня составляет небольшую долю кредитов. В основном это рефинансирование наличными, когда домовладелец заменяет свой существующий кредит новым, более крупным ипотечным кредитом, который включает в себя остаток первого плюс часть капитала своего дома в виде наличных денег.

Ставки рефинансирования ипотечных кредитов выросли и, как ожидается, будут продолжать расти. Из-за этого окно рефинансирования закрыто для большинства заемщиков, хотя при наличии значительного собственного капитала у некоторых может быть возможность получить выгоду от рефинансирования наличными или кредита под залог дома. В целом рефинансирование будет менее привлекательным вариантом по мере роста ставок.

См. экспертные прогнозы тренда ставок Bankrate.

Как рефинансировать ипотечный кредит в 5 шагов

Если вы можете получить адекватно более низкую ставку, рефинансирование может сэкономить вам тысячи долларов в год, но это требует некоторой работы с вашей стороны. Вот краткое руководство:

Вот краткое руководство:

1. Проверьте свой кредитный рейтинг

Более высокий кредитный рейтинг поможет вам получить более выгодную ставку и сделать рефинансирование еще более рентабельным. Если вы недовольны своим кредитным рейтингом или ставками, которые вам указывают, сначала поработайте над повышением своего кредита, а затем попробуйте рефинансировать снова, как только вы его улучшите. Как правило, ипотечные кредиторы хотят получить кредитный рейтинг 620 или выше для рефинансирования, но есть несколько вариантов рефинансирования, если у вас плохой кредит, включая программы оптимизации. Вы можете улучшить свой кредитный рейтинг, уменьшив коэффициент использования кредита (доля кредита, который вы используете, по сравнению с вашим кредитным лимитом) и погасив долг с самой высокой процентной ставкой или самой высокой выплатой.

2. Рассчитайте затраты по сравнению с экономией от рефинансирования

Одним из наиболее важных факторов при рефинансировании является определение графика безубыточности. Рефи обычно сопровождается первоначальными затратами при закрытии, как и первоначальная ипотека, и они могут составлять тысячи долларов и более. Если вы не планируете оставаться в своем нынешнем доме более чем на несколько лет, экономия, которую вы получите от более низкой ставки, может не перевесить эти затраты до переезда. Калькулятор безубыточности рефинансирования Bankrate поможет вам рассчитать этот график.

Рефи обычно сопровождается первоначальными затратами при закрытии, как и первоначальная ипотека, и они могут составлять тысячи долларов и более. Если вы не планируете оставаться в своем нынешнем доме более чем на несколько лет, экономия, которую вы получите от более низкой ставки, может не перевесить эти затраты до переезда. Калькулятор безубыточности рефинансирования Bankrate поможет вам рассчитать этот график.

3. Найдите наилучшие ставки рефинансирования сегодня

Во время рефинансирования так же важно выбирать вокруг, как и при подаче заявки на первую ипотеку. Изучите предложения по рефинансированию как минимум от трех ипотечных кредиторов (ваш банк или действующий кредитор может быть хорошим местом для начала) и следите за ставками во время сравнения — это может помочь вам решить, когда зафиксировать ставку. Ознакомьтесь также с обзорами кредиторов Bankrate, чтобы помочь вам принять решение.

Сравните лучшие ипотечные кредиторы рефинансирования.

4.

Приведите свои документы в порядок

Приведите свои документы в порядок

После того, как вы определились с кредитором, узнайте, какие документы вам потребуются для заполнения заявки на рефинансирование. Ваш кредитор захочет просмотреть налоговые декларации, платежные квитанции, формы W-2 и другие доказательства дохода, а также документацию о любых активах, таких как сбережения.

5. Подготовьтесь к закрытию рефинансирования ипотеки

Рефинансирование не так сложно, как покупка дома, но все же требует некоторого времени. Пока ваш кредит обрабатывается, не открывайте новые кредитные счета и не совершайте другие крупные покупки, пока новый ипотечный кредит не будет закрыт. Это может привести к сбою вашего приложения.

Следуйте этому руководству, чтобы рефинансировать ипотечный кредит.

Зачем сравнивать ставки рефинансирования ипотечных кредитов?

Поиск котировок от нескольких кредиторов является ключевым для каждого кандидата на получение ипотечного кредита. Когда вы делаете покупки, учитывайте не только процентную ставку, которую вам указывают, но и все другие условия кредита. Обязательно сравните APR, которые включают в себя множество дополнительных расходов по ипотеке, не отраженных в процентной ставке. Некоторые учреждения могут иметь более низкие затраты на закрытие и сборы, чем другие, или ваш текущий банк или кредитный союз может предоставить вам специальное предложение. Не бойтесь уйти от вашего текущего кредитора, когда вы рефинансируете. Если вы можете найти более выгодное предложение в другом месте, сделайте это. Посмотрите котировки онлайн и традиционных банков. Подумайте об использовании ипотечного брокера, который сможет предоставить ставки от оптовых кредиторов.

Когда вы делаете покупки, учитывайте не только процентную ставку, которую вам указывают, но и все другие условия кредита. Обязательно сравните APR, которые включают в себя множество дополнительных расходов по ипотеке, не отраженных в процентной ставке. Некоторые учреждения могут иметь более низкие затраты на закрытие и сборы, чем другие, или ваш текущий банк или кредитный союз может предоставить вам специальное предложение. Не бойтесь уйти от вашего текущего кредитора, когда вы рефинансируете. Если вы можете найти более выгодное предложение в другом месте, сделайте это. Посмотрите котировки онлайн и традиционных банков. Подумайте об использовании ипотечного брокера, который сможет предоставить ставки от оптовых кредиторов.

Вот как получить лучшую ставку рефинансирования.

Плюсы и минусы рефинансирования

Рефинансирование может быть разумным шагом, помогает ли оно обеспечить более низкую ставку или использовать собственный капитал для финансирования ремонта дома или другого проекта посредством сделки обналичивания.

Pros

- Вы можете зафиксировать более низкую ставку путем рефинансирования, что должно уменьшить ваши ежемесячные платежи и вернуть вам часть денег в ваш бюджет.

- Если стоимость вашего дома выросла, вы можете перестать платить частное ипотечное страхование (PMI), что также снизит ваши ежемесячные расходы. PMI должен прекратиться автоматически, как только вы получите по крайней мере 20 процентов собственного капитала, принадлежащего бесплатно и чисто, но обычно это хорошее время, чтобы подумать о рефинансировании, как только это произойдет.

- Если вам нужны деньги на ремонт, рефи с обналичкой предлагает относительно дешевый капитал. Это может сделать ваши ежемесячные платежи более дорогими, но улучшения дома еще больше повысят стоимость вашего капитала.

Минусы

- Рефинансирование стоит денег. Затраты на закрытие могут составлять от 2 до 5 процентов от суммы ипотеки, поэтому так важно убедиться, что вы возместите эти затраты, прежде чем переехать.

- Если вы рефинансируете 30-летний кредит на другой 30-летний кредит, вы продлите период погашения. Новый кредит перезапускает часы погашения.

Взвесьте дополнительные плюсы и минусы рефинансирования.

Стоит ли рефинансировать ипотечный кредит?

Вам следует рефинансировать кредит, если это поможет вам сэкономить деньги, увеличить капитал или быстрее погасить ипотечный кредит. Например, если процентные ставки упали с тех пор, как вы закрыли ипотечный кредит, вы можете сделать рефинансирование по процентной ставке и сроку, чтобы получить более низкую ставку. В дополнение к более низкой ставке вы можете сэкономить, устранив PMI, или использовать капитал вашего дома с помощью рефинансирования наличными. Однако, даже если ставки низкие, важно учитывать ваши планы на будущее. Например, если вы планируете продать свой дом в обозримом будущем, возможно, не имеет смысла начинать с нового кредита.

Часто задаваемые вопросы о рефинансировании ипотеки

Автор: Джефф Островски, старший репортер по ипотечным кредитам Bankrate

Джефф Островски занимается ипотекой и рынком жилья.