Содержание

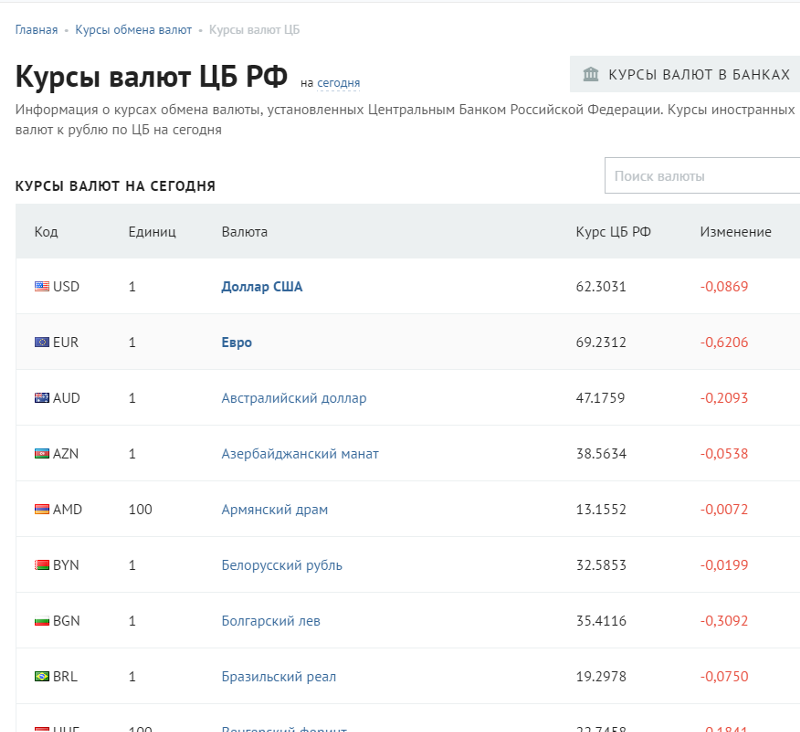

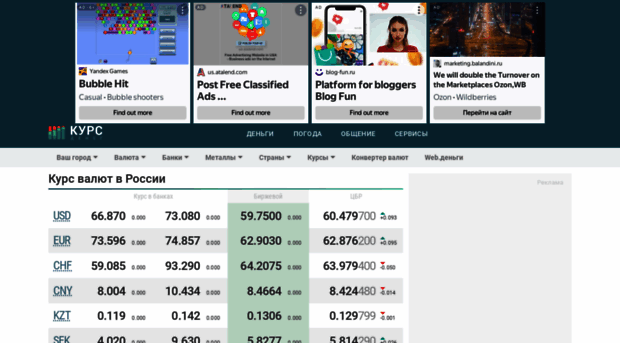

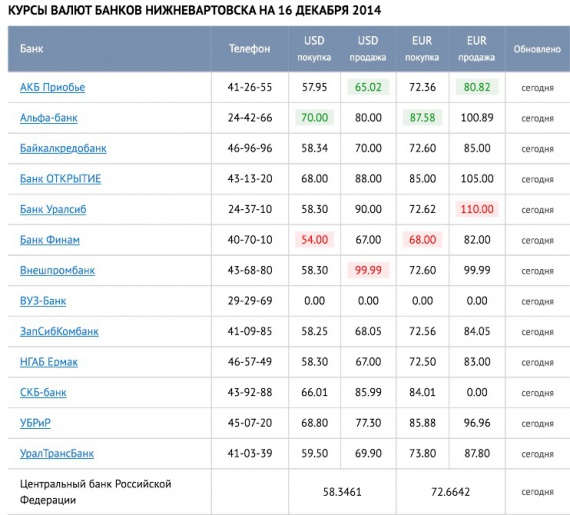

Курс валют в Челябинске на сегодня

| Курс в банках | Биржевой | ЦБР | ||

|---|---|---|---|---|

| USD | 75.183 0.000 | 89.290 0.000 | 76.1750 | 75.940 600 +0.038 |

| EUR | 79.183 0.000 | 93.753 0.000 | 80.7400 | 80.400 900 +0.264 |

| GBP | 86.470 0. | 124.490 0.000 | 91.3100 | 90.308 600 +0.462 |

| JPY | 0.410 0.000 | 0.810 0.000 | 0.5625 | 0.558 757 +0.005 |

| DKK | 9.390 0.000 | 16.190 0.000 | 10.8465 | 10.769 600 +0.013 |

| SEK | 5. 0.000 | 10.860 0.000 | 7.0874 | 7.053 940 -0.043 |

000

000 260

260Больше валют

Обновлено

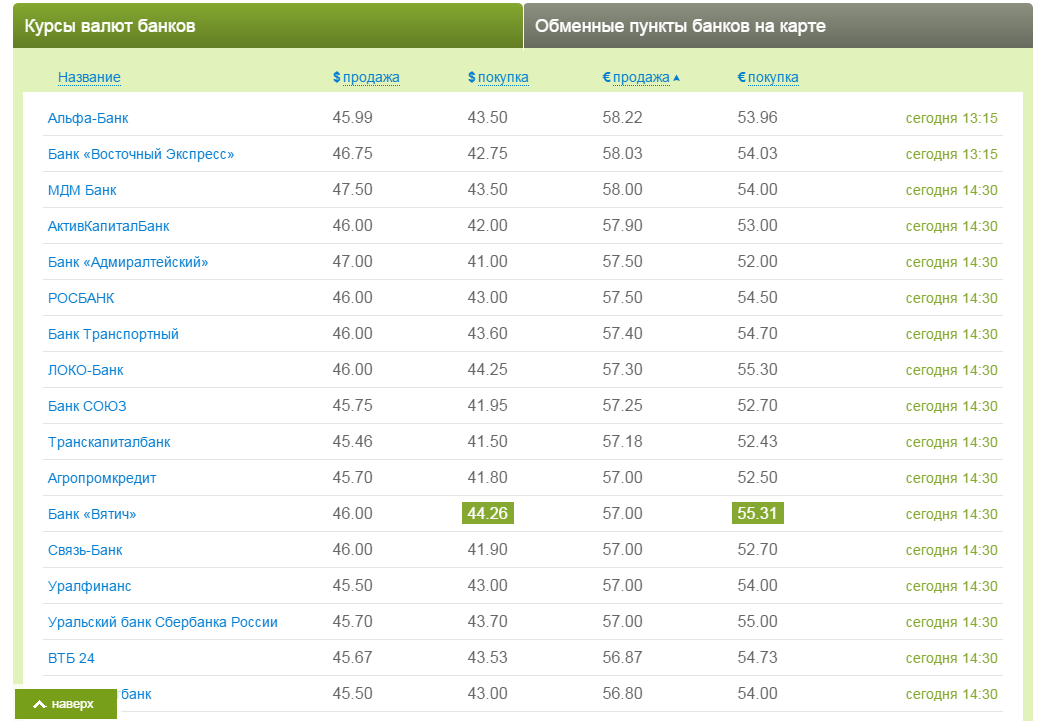

Курс валют ведущих банков России

- Наличный

- ОНЛАЙН

- Карты

| Организация | Обнов.Обновлено | Покупка | Продажа |

|---|

Загружаем данные. ..

..

Перейти в раздел

Обновлено

Курс ведущих криптовалют к доллару

Завести кошелек+

Загружаем данные…

Больше валют

Обновлено

Мониторинг web денег

Загружаем данные…

{{#currency_from_image}}

{{/currency_from_image}}

{{ currency_from }}

{{#currency_minamount_from}}

Мин:

{{/currency_minamount_from}}

{{#currency_maxamount_from}}

Макс:

{{/currency_maxamount_from}}

{{#currency_to_image}}

{{/currency_to_image}}

{{ currency_to }}

{{#currency_minamount_to}}

Мин:

{{/currency_minamount_to}}

{{#currency_maxamount_to}}

Макс:

{{/currency_maxamount_to}}

{{#currency_minamount_from}}

Мин: {{#currency_from_image}}

{{/currency_from_image}}

{{/currency_minamount_from}}

{{#currency_maxamount_from}}

Макс: {{#currency_from_image}}

{{/currency_from_image}}

{{/currency_maxamount_from}}

{{#currency_minamount_to}}

Мин: {{#currency_to_image}}

{{/currency_to_image}}

{{/currency_minamount_to}}

{{#currency_maxamount_to}}

Макс: {{#currency_to_image}}

{{/currency_to_image}}

{{/currency_maxamount_to}}

{{/new}}

{{#old}} {{#badges. length}}

length}}

{{#badges}}

{{/badges}}

{{/badges.length}}

{{#currency_from_image}}

{{/currency_from_image}}

{{ currency_from }}

{{#currency_minamount_from}}

Мин:

{{/currency_minamount_from}}

{{#currency_maxamount_from}}

Макс:

{{/currency_maxamount_from}}

{{#currency_to_image}}

{{/currency_to_image}}

{{ currency_to }}

{{#currency_minamount_to}}

Мин:

{{/currency_minamount_to}}

{{#currency_maxamount_to}}

Макс:

{{/currency_maxamount_to}}

{{#currency_minamount_from}}

Мин: {{#currency_from_image}}

{{/currency_from_image}}

{{/currency_minamount_from}}

{{#currency_maxamount_from}}

Макс: {{#currency_from_image}}

{{/currency_from_image}}

{{/currency_maxamount_from}}

{{#currency_minamount_to}}

Мин: {{#currency_to_image}}

{{/currency_to_image}}

{{/currency_minamount_to}}

{{#currency_maxamount_to}}

Макс: {{#currency_to_image}}

{{/currency_to_image}}

{{/currency_maxamount_to}}

{{/old}}

{{ organization. wmid }}

wmid }}

Бизнес Уровень:

Претензии / Отзывы / Иски:

{{/organization.wmid}}

{{#organization.wm_advisor}}

WM Advisor:

{{/organization.wm_advisor}}

{{#rate.badges.length}}

{{#rate.badges}}

{{ title }}

{{/rate.badges}}

{{/rate.badges.length}}

Обсудить

Челябинский металлургический комбинат

«Мечел» сообщает о завершении первого этапа реконструкции кислородно-конвертерного цеха Челябинского металлургического комбината

Челябинск, Россия – 23 августа 2011 г. – ОАО «Мечел» (NYSE: MTL), одна из ведущих российских горнодобывающих и металлургических компаний, сообщает о запуске нового конвертера № 2 в кислородно-конвертерном цехе Челябинского металлургического комбината.

Замена конвертера №2 — первый этап программы комплексной реконструкции кислородно-конверторного цеха Челябинского металлургического комбината. Программа, которая должна быть завершена к 2013 году, включает полную замену трех конверторов цеха, обеспыливающих трактов и их инфраструктурного оборудования. После завершения программы годовой объем производства стали в цехе увеличится на 950 000 тонн до 4 550 000 тонн. Его общая стоимость оценивается в 173,8 млн долларов США (5,1 млрд рублей*).

Запуск нового конвертера №2 позволит компании увеличить вес отливки со 140 до 152 тонн и сократить время обработки отливки. Преобразователь изготовлен австрийской компанией Siemens VAI, а охладитель, система обеспыливания и стековый модуль изготовлены украинским технологическим и научным центром «Энергосталь».

Конвертер №2 также оснащен современной системой обеспыливания, которая обеспечивает максимальную фильтрацию и позволяет заводу снизить выброс отходящих газов в атмосферу.

Реконструкция конвертера № 2 обошлась в 1,289 млрд рублей (44,1 млн долларов США*).

Сегодня кислородно-конвертерный цех включает в себя три конвертера и две БКМ большой мощности. В программу комплексного технического перевооружения завода также входит строительство печи-ковша, вакуумного дегазатора и обогатительной фабрики №5, на которых будет производиться заготовка для крупного инвестиционного проекта Челябинского металлургического комбината — универсального прокатного стана.

* По курсу ЦБ РФ 29,2555 руб./$ на 23 августа 2011 г.

***

Мечел ОАО

Екатерина Видеман

Телефон: + 7 495 221-88-88

[email protected]

***

«Мечел» — одна из ведущих российских компаний. Его бизнес включает четыре сегмента: горнодобывающий, сталелитейный, ферросплавный и энергетический. «Мечел» объединяет производителей угля, железорудного концентрата, никеля, стали, феррохрома, ферросилиция, проката, метизов, тепловой и электрической энергии. Продукция «Мечел» реализуется на внутреннем и международном рынках.

Продукция «Мечел» реализуется на внутреннем и международном рынках.

***

Некоторая информация в этом пресс-релизе может содержать прогнозы или другие прогнозные заявления относительно будущих событий или будущих финансовых показателей «Мечела», как это определено в положениях о безопасной гавани Закона США о реформе судебных разбирательств по частным ценным бумагам от 1995 года. предупреждаю вас, что эти заявления являются только прогнозами и что фактические события или результаты могут существенно отличаться. Мы не собираемся обновлять эти заявления. Мы отсылаем вас к документам, которые «Мечел» время от времени подает в Комиссию по ценным бумагам и биржам США, включая нашу форму 20-F. Эти документы содержат и определяют важные факторы, в том числе содержащиеся в разделе «Факторы риска» и «Предостережение в отношении прогнозных заявлений» в нашей форме 20-F, которые могут привести к тому, что фактические результаты будут существенно отличаться от тех, которые содержатся в нашей прогнозы или прогнозные заявления, включая, среди прочего, достижение ожидаемых уровней прибыльности, рост, стоимость и синергию наших недавних приобретений, влияние конкурентных цен, возможность получения необходимых разрешений и лицензий регулирующих органов, влияние событий в российской экономической, политической и правовой среде, волатильность фондовых рынков или цен на наши акции или АДР, управление финансовыми рисками и влияние общих деловых и глобальных экономических условий.

23.

ВСЕ новости

INSIGHT: Российский авиатранспорт на пути к стабильности?

Банкротство авиакомпании «ВИМ» стало ключевым событием 2017 года на рынке гражданской авиации страны (Федор Борисов/Transport-Photo.com)

Более 100 млн пассажиров, активное восстановление пассажиропотока, банкротство «ВИМ-Авиа» и перезапуск «домашнего» хаба S7 Airlines в Новосибирске — итоги 2017 года в российской гражданской авиации.

Российским авиакомпаниям наконец-то удалось преодолеть отметку в 100 миллионов пассажиров в прошлом году, в общей сложности достигнув 105 миллионов пассажиров. Но является ли это впечатляющей историей успеха или нет? Кажется, ответ на этот вопрос во многом зависит от системы отсчета.

Если по сравнению, например, с 1998 годом, когда зарегистрированный пассажиропоток всех российских авиакомпаний вместе взятых составлял немногим более 20 миллионов, то это, безусловно, выглядит существенным улучшением. В действительности, однако, как мы можем сравнить четырехкратный рост за 20 лет по сравнению с одним европейским лоукостером, таким как крупнейший Ryanair, и его 129миллионов пассажиров? Неожиданно российская цифра оказывается довольно скромной.

В действительности, однако, как мы можем сравнить четырехкратный рост за 20 лет по сравнению с одним европейским лоукостером, таким как крупнейший Ryanair, и его 129миллионов пассажиров? Неожиданно российская цифра оказывается довольно скромной.

Эта веха важна? Так кажется, по крайней мере, для российских государственных чиновников, которые празднуют эту новость так, как будто все 105 миллионов пассажиров вынесли лично на своих плечах. Есть люди, которые хвастаются тем, что 30-летние отраслевые рекорды побиты, хотя прошло достаточно времени, чтобы родилось новое поколение, которое почти не помнит СССР с его единственным авиаперевозчиком или огромные очереди в аэропортах. кассы и прочие забытые атрибуты ушедшей эпохи.

На самом деле красивое круглое число — это всего лишь одиночный статистический контрольный пункт среди многих, которые, надеюсь, будут заменены во многих случаях в будущем.

ВЕХИ И РЕКОРДЫ

Что еще более важно, так это то, что текущие пассажиропотоки российских авиакомпаний впервые превысили количество дальних железнодорожных пассажиров.

По статистике, с 2012 года пассажиропоток в поездах дальнего следования сократился на 14 миллионов пассажиров, в то время как количество авиапассажиров увеличилось на 31 миллион. Это доказывает, что путешествие на самолете больше не воспринимается как дорогой вариант. В России это все больше становится частью повседневной жизни и, надеюсь, останется таковым.

И хотя точного количества людей, путешествующих воздушным транспортом, никто не знает, учитывая, что статистические данные отражают только пассажиро-сегменты (например, один человек, летящий из Челябинска в Сочи через Москву туда-обратно, прибавляет четыре пассажирских цифры к статистике) – одно можно сказать наверняка: пассажиропоток растет.

Это, безусловно, способ повысить лояльность клиентов не только к авиакомпании, но и к выбору вида транспорта в целом. Привыкшие добираться из Москвы в Сочи всего за пару часов, будут ли люди получать удовольствие от 24 часов в поезде на ту же поездку? И даже сомнительный комфорт 28-дюймового шага кресел и плата за провоз багажа (а иногда и плата за ручную кладь) могут показаться не такими важными по сравнению с сэкономленным временем и эмоциональными преимуществами, полученными от авиаперелетов.

В настоящее время житель России совершает авиаперелеты в среднем реже одного раза в год. Напротив, Турция с половиной населения и территорией примерно в 22 раза меньше, чем Россия, опережает Россию по пассажиропотоку на внутренних рейсах. Очевидно, что российская коммерческая авиация еще далека от зрелости, поэтому в ближайшие годы следует ожидать кардинальных изменений.

РУБЛИ ПРОТИВ ПАССАЖИРОВ

Вехи и рекорды — не единственные ключевые движущие силы бизнеса. Воздушный транспорт перестал быть отраслью, способной приносить баснословные прибыли. Вместо этого авиакомпании научились обеспечивать относительно стабильную выручку, несмотря на жесткую конкуренцию, непредсказуемость, высокую волатильность цен на нефть (и, соответственно, цены на авиакеросин, которая часто является основной статьей затрат) и решающую зависимость от макроэкономических, политических и другие виды деструктивных кризисов.

По данным ассоциации авиакомпаний IATA, отрасль уже восемь лет подряд регистрирует чистую прибыль во всем мире, что разительно контрастирует с российским авиатранспортным сектором, который завершил только 2010 и 2016 годы с плюсом.

В 2017 году гражданская авиация и народное хозяйство России вновь существовали в двух параллельных (точнее, перпендикулярных) вселенных (см. рис. 1). По данным Росстата, рост ВВП составил менее 2% (ориентировочно), номинальная заработная плата выросла на 7%, а реальная заработная плата (с учетом инфляции) практически не изменилась.

Судя по тенденциям мировой статистики, в таких макроэкономических условиях рост спроса на пассажирские авиаперевозки едва превысит несколько процентных пунктов. Но, на удивление, это оказалось 20%. Это парадокс? Да и нет.

Во-первых, спрос на путешествия и отдых, отложенный в период недавнего экономического кризиса, наконец-то начал действовать. Как только в IV квартале 2016 г. динамика ВВП стала слегка положительной, спрос на услуги авиакомпаний оживился (+12,5% против -8,3% в III квартале 2016 г.), и эта тенденция продолжилась в 2017 г.

В 2010 году, когда страна восстанавливалась после предыдущего кризиса, в России наблюдалась такая же безрадостная картина, только в большем масштабе. Решение правительства снять запрет на чартерные перевозки в Турцию также стало значительным вкладом в результаты прошлого года.

Решение правительства снять запрет на чартерные перевозки в Турцию также стало значительным вкладом в результаты прошлого года.

Во-вторых, следует иметь в виду незадекларированные «теневые» доходы российских домохозяйств, которые не отражаются в официальной статистике. Согласно последнему отчету МВФ, экономика черного рынка страны составляет до одной трети национального ВВП. Даже Госстат оценивает эту «серую» долю доходов населения в 10 триллионов рублей (174 миллиарда долларов) в год.

Но мы не удивляемся, когда растущая теневая экономика проявляется в ускоренном росте спроса на авиаперевозки. Мы уже несколько лет наблюдаем, что связь между пассажиропотоком и макроэкономическими показателями далека от логики и разума. Возможно, это связано с тем, что люди тратят часть этого неучтенного дохода на отдых и путешествия.

В-третьих, в 2017 году российские авиакомпании вернулись к привычным убыткам и снизили тарифы, пытаясь позитивно оживить рынок. К счастью, последующие ценовые войны не стали такими жестокими, как в период 2012–2014 годов. Вместо этого появился новый призрак избыточных мощностей и их влияние на рынок, предмет, который будет обсуждаться далее.

Вместо этого появился новый призрак избыточных мощностей и их влияние на рынок, предмет, который будет обсуждаться далее.

Представляется, что темпы роста потребительского спроса в 2018 году, скорее всего, останутся в пределах 6-7% при условии отсутствия существенных макроэкономических изменений и сохранения текущего курса российского рубля. В то же время долгожданное возобновление авиасообщения с Египтом будет в значительной степени способствовать дальнейшему росту пассажиропотока, хотя некоторая часть этого трафика будет просто мигрировать из других международных и внутренних направлений отдыха. В этом случае, даже если новый рост трафика превысит 10%, отрасль (за исключением некоторых перевозчиков) почти наверняка продолжит нести убытки и в этом году.

ЛУЧШИЕ ИСПОЛНИТЕЛИ ЛЕТНОЙ ЭКСПЛУАТАЦИИ

В 2017 году российские авиакомпании установили новый рекорд флота, пополнив свой реестр 140 заводскими и бывшими в эксплуатации самолетами. По данным Air Transport Observer и собственных расчетов Russian Aviation Insider, созданный таким образом прирост располагаемой мощности добавил 12% (см. рис. 2) к общему показателю. В отрасли второй год подряд наблюдается активное расширение парка (в 2016 г. размер парка увеличился на 10%) после коррекции рынка в 2015 г.

рис. 2) к общему показателю. В отрасли второй год подряд наблюдается активное расширение парка (в 2016 г. размер парка увеличился на 10%) после коррекции рынка в 2015 г.

Год назад Air Transport Observer предсказывал, что ничего хорошего из безрассудного наращивания свободных мощностей не выйдет, предсказывал риск неизбежных банкротств на фоне интенсивного роста конкуренции. Оказалось, что мы были правы.

Национальная авиакомпания «Аэрофлот», доминирующий игрок на рынке, обеспечила 50,2 % выручки российских авиакомпаний в пассажиро-километрах (ПКК) в 2017 году. ) составил около 40%.

Три ключевых конкурента Аэрофлота вместе взятые – S7 Airlines, Уральские авиалинии и Авиакомпания «ЮТэйр» – в 2017 г. получили 23% общего количества пкм. Однако их совокупная доля в приросте вместимости самолетов составила лишь 12%, что свидетельствует о том, что эти авиаперевозчики избрал более осторожную тактику.

Сразу за Аэрофлотом, с 21% общего увеличения пропускной способности, следует iFly Airlines, дочерняя компания одного из крупнейших туроператоров, которая решила попробовать свои силы в качестве индивидуального игрока на регулярных рейсах. Третье место в списке (12%) занимает Red Wings, еще один чартерный перевозчик с очень своеобразной рыночной нишей. Еще около 6% от прироста нетто-емкостей приходится на сравнительно небольшую компанию «ВИМ-Авиа» (с долей рынка менее 1%), занимающуюся в основном регулярными рейсами.

Третье место в списке (12%) занимает Red Wings, еще один чартерный перевозчик с очень своеобразной рыночной нишей. Еще около 6% от прироста нетто-емкостей приходится на сравнительно небольшую компанию «ВИМ-Авиа» (с долей рынка менее 1%), занимающуюся в основном регулярными рейсами.

Стоит помнить, что амбициозный взлет «ВИМ Авиа» в 2016 и ч2 2017 с треском померк, как только начался сезонный спад пассажиропотока. В 2016 году перевозчик обеспечил 17% чистого прироста мощностей (второе место после Группы «Аэрофлот»), что логично вызвало опасения относительно его способности эффективно управлять быстрым ростом. Оператор этого не сделал и в конце 2017 года подал заявление о банкротстве.

Мнений экспертов, почему это произошло, много. Некоторые отмечают, что у владельцев авиакомпании не было другого выбора, кроме как пойти ва-банк; другие говорят, что VIM Airlines потребовалось слишком много времени, чтобы увеличить количество транзитных китайских туристов, на которых перевозчик делал ставку благодаря своему широкофюзеляжному флоту. Наконец, некоторые считают, что все это произошло после смены руководства в одном из банков авиакомпании и последующего прекращения кредитной линии, что спровоцировало лавину неразрешимых проблем.

Наконец, некоторые считают, что все это произошло после смены руководства в одном из банков авиакомпании и последующего прекращения кредитной линии, что спровоцировало лавину неразрешимых проблем.

Так или иначе, быстрое расширение флота на фоне нестабильной выручки и неясной, неосвоенной рыночной ниши всегда было огромным риском, который часто заканчивается тем, что авиакомпании кусают пыль.

(НЕ)СТАБИЛЬНОСТЬ

Печальный, но предсказуемый крах «ВИМ-Авиа» стал полной неожиданностью для российских авиационных властей, которые якобы регулярно проверяли финансовое состояние перевозчика. В продолжение саги правительство теперь проводит гораздо более строгий мониторинг финансового и экономического положения авиакомпаний.

Тем не менее Александр Юрчик, новоназначенный заместитель министра транспорта России, придерживается продуманной позиции. По его мнению, рыночная экономика была свидетелем финансовых неудач в прошлом, имеет их в настоящем и снова понесет в далеком будущем. Таким образом, утверждает Юрчик, рыночная доля менее эффективных компаний перераспределяется между более стабильными игроками, и не дело государства вмешиваться в этот процесс. Скорее, правительство должно заботиться об интересах пассажиров и не позволять им слишком сильно страдать.

Таким образом, утверждает Юрчик, рыночная доля менее эффективных компаний перераспределяется между более стабильными игроками, и не дело государства вмешиваться в этот процесс. Скорее, правительство должно заботиться об интересах пассажиров и не позволять им слишком сильно страдать.

Власти также рассматривают возможность создания стабилизационного фонда, говорит замминистра, хотя это не будет означать, что более стабильные компании будут оплачивать убытки выпадающих с рынка, добавляет он.

На наш взгляд, более широкое понимание дисциплины пропускной способности и дальнейший экспорт авиатранспортных услуг (но не только в рамках Группы «Аэрофлот») являются ключевыми элементами обеспечения устойчивости отрасли. В мире не так много рынков, где доступная вместимость может потенциально вырасти на 10-12% в один год и упасть на 15-17% в следующий. Такие качающиеся условия вряд ли гарантируют отрасли какую-либо долгосрочную прибыльность или стабильность.

В настоящее время основные игроки рынка демонстрируют более взвешенный и рациональный подход, чем, скажем, год назад, когда бушевала массовая война цен и мощностей. Время от времени некоторые авиакомпании второго и третьего эшелона все еще могут совершать безрассудные поступки и провоцировать отраслевые кризисы, а также вызывать поспешную реакцию со стороны государственных чиновников, пытающихся навести порядок.

Время от времени некоторые авиакомпании второго и третьего эшелона все еще могут совершать безрассудные поступки и провоцировать отраслевые кризисы, а также вызывать поспешную реакцию со стороны государственных чиновников, пытающихся навести порядок.

В то же время современная история российского рынка наглядно демонстрирует, что авиакомпаниям, борющимся за выживание, не следует наивно надеяться на чудо или выжидать, надеясь, что дело в конце концов каким-то халтурным путем уладится. Напротив, очевидный успех отдельных игроков, которые на протяжении многих лет тщательно выстраивали хорошо сбалансированную сеть направлений, а также завоевывали лояльность клиентов и тщательно управляли своими возможностями, мог бы стать выходом из положения.

ВОЗВРАЩЕНИЕ В СИБИРЬ

Одной из самых интересных и позитивных новинок прошедшего года стал масштабный проект S7 Airlines по перезапуску первоначального хаба в новосибирском аэропорту Толмачево. Используя комбинированный парк региональных авиалайнеров (78-местные Embraer E170) и среднемагистральных самолетов (Airbus A320 и Boeing 737-800 в компоновке 158 и 176 мест соответственно), перевозчику удалось создать ряд эффективных пассажирское сообщение между европейской частью России, Дальним Востоком страны, Западной Сибирью и Казахстаном. Появление Airbus A320neo нового поколения (вместе с A321neos, которые должны быть доставлены в этом году) открывает новые возможности для дальнейшего развития дальнемагистральной сети из Новосибирска.

Появление Airbus A320neo нового поколения (вместе с A321neos, которые должны быть доставлены в этом году) открывает новые возможности для дальнейшего развития дальнемагистральной сети из Новосибирска.

S7 Airlines развивает маршрутную сеть из новосибирского Толмачево на региональных самолетах Embraer E170 (Илья Баринов / Transport-Photo.com)

Причин для превращения Новосибирска в полноценный хаб несколько, в частности, его расположение в центр России, а после ухода с рынка «Трансаэро» в конце 2015 г., а затем и «ВИМ-Авиа» в 2017 г., очевидное отсутствие свободных мест на рейсах на Дальний Восток России. Кроме того, система Московского авиаузла стала слишком перегруженной, чтобы обеспечить какой-либо экстенсивный рост без значительного снижения рентабельности. Напротив, возвращение в Сибирь и занятие некоторых низкоконкурентных, хотя и весьма маргинальных трансферных рынков было разумным стратегическим шагом.

В результате в 2017 году количество трансферных пассажиров на Толмачево выросло на впечатляющие 60%, а его доля в собственном трафике S7 на рейсах в Новосибирск и обратно достигла 20% (по оценке Russian Aviation Insider).