Содержание

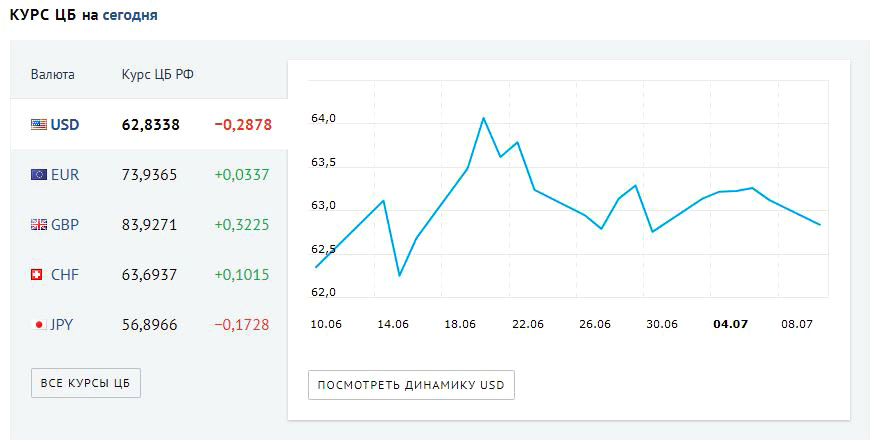

Курс доллара цб РФ на 17.09.2022. Курс ЦБ РФ доллар США на заданную дату 17.09 22

60,0316 RUB за 1 USD

- USD

- EUR

- BYN

- PLN

- Другая валюта

- курс доллара на сегодня

- курс доллара на завтра

- курс доллара на дату

Изменение курса доллара

| за день | +0,3653 | +0,61% |

| с начала недели | −0,4380 | −0,72% |

| с начала месяца | −0,2070 | −0,34% |

| за 30 дней | −0,7236 | −1,19% |

| с начала года | −14,2610 | −19,20% |

Последние значения курса доллара Центробанка РФ

| Дата | Курс | Изм. | Изм.,% |

|---|---|---|---|

| 19-09-2022 | 60,0316 | 0,0000 | 0,00% |

| 18-09-2022 | 60,0316 | 0,0000 | 0,00% |

| 17-09-2022 | 60,0316 | +0,3653 | +0,61% |

| 16-09-2022 | 59,6663 | −0,1088 | −0,18% |

| 15-09-2022 | 59,7751 | −0,2925 | −0,49% |

| 14-09-2022 | 60,0676 | −0,3892 | −0,64% |

| 13-09-2022 | 60,4568 | −0,0128 | −0,02% |

| Валюта | Курс | |

|---|---|---|

| 1 | евро | 59,8740 |

| 1 | белорусский рубль | 23,7082 |

| 1 | злотый | 12,6820 |

| 1 | австралийский доллар | 40,2332 |

| 1 | азербайджанский манат | 35,3127 |

| 100 | армянских драмов | 14,4317 |

| 1 | болгарский лев | 30,6691 |

ЦБ России изменил порядок расчета курсов валют

Экономика

11411

Поделиться

Фото: Геннадий Черкасов

Банк России изменил порядок расчёта официальных курсов иностранных валют. Об этом сообщается на сайте ЦБ РФ.

Теперь курс доллара США по отношению к рублю будет рассчитываться по сделкам, заключённым с 10:00 до 15:30 по московскому времени. Ранее период расчёта составлял с 10:00 до 16:30, то есть на час дольше. Как и прежде, официальный курс рассчитывается, основываясь на показателях Московской биржи о средневзвешенном курсе доллара США по отношению к рублю.

Ранее период расчёта составлял с 10:00 до 16:30, то есть на час дольше. Как и прежде, официальный курс рассчитывается, основываясь на показателях Московской биржи о средневзвешенном курсе доллара США по отношению к рублю.

В данном временном коридоре будут также рассчитываться курсы евро и юаня к рублю. То есть на основании средневзвешенных курсов, рассчитанных по сделкам. Они должны быть заключены на торгах Мосбиржи с 10:00 до 15:30 по Москве.

Подписаться

Авторы:

Александра Бурнашева

ЦБ РФ — Банк России

Россия

Москва

США

Что еще почитать

Что почитать:Ещё материалы

В регионах

Полиция задержала 50 девушек в красном на петрозаводской площади Кирова.

ФОТО

ФОТОФото

22204

Карелия

Ирина Стафеева

Самые вкусные оладьи из кабачков по-новому

14967

Калуга

Елена Одинцова

Жительницы Улан-Удэ становятся проститутками ради уплаты долгов и помощи близким

5979

Улан-Удэ

Роксана Родионова

«Надо настраиваться»: стилист в Улан-Удэ предсказала возвращение моды нулевых годов

Фото

3982

Улан-Удэ

Сэсэг Жигжитова

Костромские проблемы: в наших лесах исчезли грибы

3348

Кострома

Начальник свердловского ТУ Росимущества Сергей Зубенко с молчаливого согласия федерального руководителя Вадима Яковенко тормозит развитие строительной отрасли в Екатеринбурге

Фото

2999

Екатеринбург

Максим Бойков

ФОТО

ФОТОВ регионах:Ещё материалы

Курс обмена валют ЦБ РФ на сегодня и завтра, официальные курсы валют к рублю по ЦБ

Центральный банк Российской Федерации установил на 18. 09.2022 следующие курсы иностранных валют к рублю РФ:

09.2022 следующие курсы иностранных валют к рублю РФ:

| Цифр. код | Букв. код | Единиц | Валюта | Курс |

| 036 | AUD | 1 | Австралийский доллар | 40,2332 |

| 944 | AZN | 1 | Азербайджанский манат | 35,3127 |

| 051 | AMD | 100 | Армянских драмов | 14,4317 |

| 933 | BYN | 1 | Белорусский рубль | 23,7082 |

| 975 | BGN | 1 | Болгарский лев | 30,6691 |

| 986 | BRL | 1 | Бразильский реал | 11,4985 |

| 348 | HUF | 100 | Венгерских форинтов | 14,7498 |

| 410 | KRW | 1000 | Вон Республики Корея | 43,2504 |

| 344 | HKD | 10 | Гонконгских долларов | 76,6100 |

| 208 | DKK | 10 | Датских крон | 80,6594 |

| 840 | USD | 1 | Доллар США | 60,0316 |

| 978 | EUR | 1 | Евро | 59,8740 |

| 356 | INR | 100 | Индийских рупий | 75,3827 |

| 398 | KZT | 100 | Казахстанских тенге | 12,6598 |

| 124 | CAD | 1 | Канадский доллар | 45,4785 |

| 417 | KGS | 100 | Киргизских сомов | 74,0662 |

| 156 | CNY | 10 | Китайских юаней | 85,4611 |

| 498 | MDL | 10 | Молдавских леев | 30,9791 |

| 934 | TMT | 1 | Новый туркменский манат | 17,1519 |

| 578 | NOK | 10 | Норвежских крон | 58,5508 |

| 985 | PLN | 1 | Польский злотый | 12,6820 |

| 946 | RON | 1 | Румынский лей | 12,1581 |

| 960 | XDR | 1 | СДР (специальные права заимствования) | 77,7355 |

| 702 | SGD | 1 | Сингапурский доллар | 42,6119 |

| 972 | TJS | 10 | Таджикских сомони | 58,6303 |

| 949 | TRY | 10 | Турецких лир | 32,8776 |

| 860 | UZS | 10000 | Узбекских сумов | 54,8230 |

| 980 | UAH | 10 | Украинских гривен | 16,3124 |

| 826 | GBP | 1 | Фунт стерлингов Соединенного королевства | 68,9763 |

| 203 | CZK | 10 | Чешских крон | 24,4608 |

| 752 | SEK | 10 | Шведских крон | 55,8423 |

| 756 | CHF | 1 | Швейцарский франк | 62,2476 |

| 710 | ZAR | 10 | Южноафриканских рэндов | 34,0026 |

| 392 | JPY | 100 | Японских иен | 41,9743 |

Защищает ли финансовая автаркия от санкций?

Введенные против России санкции оказывают разрушительное воздействие на российские финансовые рынки. Рубль обесценился на 40 процентов за неделю до 1 марта, и центральный банк удвоил процентные ставки до 20 процентов, чтобы поддержать валюту. Фондовый рынок пришлось закрыть после резкого падения. Негативное воздействие этих санкций на российскую экономику со временем будет нарастать, несмотря на усилия России создать финансовое положение, устойчивое к внешним санкциям после тех, которые были введены после аннексии Крыма в 2014 году9.0003

Рубль обесценился на 40 процентов за неделю до 1 марта, и центральный банк удвоил процентные ставки до 20 процентов, чтобы поддержать валюту. Фондовый рынок пришлось закрыть после резкого падения. Негативное воздействие этих санкций на российскую экономику со временем будет нарастать, несмотря на усилия России создать финансовое положение, устойчивое к внешним санкциям после тех, которые были введены после аннексии Крыма в 2014 году9.0003

В данной записке описывается текущая структура внешней финансовой позиции России и ее динамика за последние годы. Россия лучше подготовлена к международным санкциям, чем в 2014 году. Однако широта и размах санкций, введенных в последние несколько дней (которые значительно превышают санкции, принятые восемь лет назад), лягут на российскую экономику очень серьезными издержками. В частности, санкции, ограничивающие доступ к валютным резервам и их использование, препятствуют способности центрального банка поддерживать курс рубля и предоставлять ликвидность в иностранной валюте банкам и корпорациям, закрытым для международных рынков капитала.

Внешняя позиция России: усиление финансовой автаркии

Россия является нетто-кредитором на международных рынках: стоимость ее иностранных активов превышает стоимость ее иностранных обязательств. Его общие иностранные активы на конец сентября 2021 года — последняя дата, на которую у нас есть всестороннее измерение, — составляли 1,62 трлн долларов против 1,18 трлн долларов внешних обязательств. Накоплению чистых внешних активов способствовал рост цен на нефть и металлы, в результате чего положительное сальдо счета текущих операций в 2021 году составило 120 миллиардов долларов, что составляет более 7 процентов ВВП.

Каким образом Россия накопила эту кредиторскую позицию? Структура потоков иностранного капитала в Россию резко изменилась в 2014 году. Иностранный капитал покинул Россию, реагируя на совокупный эффект санкций, введенных после захвата Крыма, и значительного ухудшения макроэкономических перспектив из-за снижения цен на нефть (см. диаграмму ниже). Приток иностранного капитала с 2014 года оставался очень скромным, поскольку российская экономика двигалась в направлении усиления финансовой автаркии, чтобы уменьшить внешнюю уязвимость, в том числе к финансовым санкциям. За этот период Россия сократила свой внешний долг более чем на 200 миллиардов долларов.

За этот период Россия сократила свой внешний долг более чем на 200 миллиардов долларов.

Приобретение зарубежных активов российским частным сектором с 2014 г. оставалось на низком уровне. Однако Центральный банк России накопил значительные резервы (диаграмма, голубые столбцы), более чем компенсирующие потери резервов, понесенные им в 2014–2015 гг. . Валютные резервы в январе 2022 года превысили 630 миллиардов долларов, что в 1,7 раза превышает уровень импорта товаров и услуг.

Валютные резервы

Резервы более чем полностью отражают чистую кредиторскую позицию России (см. график ниже). Поскольку большинство других внешних активов также деноминированы в иностранной валюте, чистая кредиторская позиция по инструментам в иностранной валюте еще больше — более 1,1 трлн долларов. Это частично компенсируется чистой дебиторской позицией по инструментам в национальной валюте в размере 700 миллиардов долларов, поскольку большая часть прямых иностранных инвестиций и портфельных инвестиций в России номинирована в рублях.

Валютные резервы Центрального банка России в январе текущего года в основном состояли из долговых ценных бумаг на сумму 311 миллиардов долларов США, депозитов в других национальных центральных банках и Банке международных расчетов (БМР) на сумму 57 миллиардов долларов США. депозиты в иностранных банках и золото (130 млрд долларов) (см. диаграмму ниже).

Что касается валютной структуры (см. диаграмму ниже), то более 30 процентов акций принадлежат инструментам, номинированным в евро, в то время как доля доллара США составляет половину этого уровня, что значительно ниже по сравнению с 46 процентами на конец 2017 года9.0029 [1] Доля резервов в юанях (13 процентов, полностью сформированная с 2016 года), хотя и намного выше, чем у других крупных центральных банков, все же остается скромной по сравнению с валютами G7. Как обсуждается ниже, санкции ограничивают возможности России использовать эти резервы.

Прочие внешние активы и обязательства России

Второй по величине категорией внешних активов России являются прямые иностранные инвестиции (ПИИ) за рубежом (около 500 миллиардов долларов США). Однако трудно установить, где в конечном счете находятся эти авуары — основным пунктом назначения является Кипр, финансовый центр, используемый в качестве промежуточной остановки для инвестиций, которые в конечном итоге направляются в другие места. Поэтому очень сложно определить, насколько они уязвимы для замораживания или конфискации активов.

Однако трудно установить, где в конечном счете находятся эти авуары — основным пунктом назначения является Кипр, финансовый центр, используемый в качестве промежуточной остановки для инвестиций, которые в конечном итоге направляются в другие места. Поэтому очень сложно определить, насколько они уязвимы для замораживания или конфискации активов.

Двумя другими категориями активов являются портфельные инвестиции (которые охватывают владение акциями и облигациями) и «прочие инвестиции» (состоящие из займов, депозитов, торговли, кредитов и т. д.). Прочие инвестиции относятся к более крупной категории (около 400 миллиардов долларов). Около 150 миллиардов долларов находятся в руках российских банков, а оставшаяся часть в основном приходится на активы нефинансовых корпораций. Портфельные инвестиции (около 100 миллиардов долларов) состоят в основном из долговых ценных бумаг, выпущенных в финансовых центрах, таких как Ирландия, Люксембург и Великобритания (сообщаемые прямые авуары в США составляли около 15 миллиардов долларов на конец 2020 года, состоящие в основном из акций).

Что касается обязательств, то самой крупной категорией являются ПИИ (около 600 миллиардов долларов США), то есть иностранные инвестиции в Россию. Как и в случае с активами, большая часть ПИИ в Россию проходит через финансовые центры, при этом Кипр, Бермудские острова и Нидерланды являются крупнейшими партнерами. Второй по величине категорией иностранных инвестиций в России являются портфельные инвестиции, включающие более 200 миллиардов долларов в долевые ценные бумаги и около 75 миллиардов долларов в государственные долговые ценные бумаги, в основном номинированные в рублях. По состоянию на конец 2020 года эти долговые ценные бумаги принадлежали в основном инвесторам в Ирландии и Люксембурге, при этом около 15 миллиардов долларов принадлежало инвесторам из США. Вклады американских инвесторов в российские акции были гораздо более значительными (68 миллиардов долларов на конец 2021 года). Российские обязательства в виде кредитов и депозитов составили около 275 миллиардов долларов, причем на долю нефинансовых корпораций приходилось более половины общей суммы.

Проблемы с оценкой позиций и рисков

По всей вероятности, эти данные занижают активы российских резидентов за границей. Совокупная стоимость ошибок и упущений, а также «фиктивных операций/нерепатриации экспортной выручки» — статей платежного баланса, отражающих неучтенные оттоки капитала, — превышает 500 миллиардов долларов за последние 25 лет. [2] Хотя выявление владельцев этих активов представляет собой сложную задачу, они, скорее всего, в основном находятся в частных руках, и правительству будет трудно их «подключить» в периоды необходимости.

Кроме того, многие российские финансовые взаимодействия с остальным миром осуществляются через юридические лица, зарегистрированные в финансовых центрах, а не через прямые связи между юридическими лицами, проживающими в России, и иностранными инвесторами. Это усложняет анализ финансовых связей России с другими странами и, следовательно, возможных последствий финансовых санкций. В предыдущих абзацах мы указывали на эти связи с финансовыми центрами для ПИИ, где Кипр является как крупнейшим источником, так и местом назначения российских инвестиций. Кроме того, многие российские компании привлекают средства за счет выпуска долговых ценных бумаг за рубежом (с филиалами, зарегистрированными в Ирландии, Люксембурге, Нидерландах). Международные ценные бумаги, выпущенные за границей российскими компаниями (такими как Газпром, крупные производители металлов, крупные банки и т. д.), составляют около 9 долларов США.0 миллиардов, и установить закономерность владения этими облигациями гораздо сложнее. [3]

Кроме того, многие российские компании привлекают средства за счет выпуска долговых ценных бумаг за рубежом (с филиалами, зарегистрированными в Ирландии, Люксембурге, Нидерландах). Международные ценные бумаги, выпущенные за границей российскими компаниями (такими как Газпром, крупные производители металлов, крупные банки и т. д.), составляют около 9 долларов США.0 миллиардов, и установить закономерность владения этими облигациями гораздо сложнее. [3]

Внешние позиции и санкции

Принимая во внимание эти соображения, какими могут быть последствия для России исключения российских компаний из международных рынков капитала? Данные Банка международных расчетов свидетельствуют о том, что российские банки являются нетто-кредиторами по отношению к банкам других стран, а нефинансовый сектор России является нетто-должником перед иностранными банками. Тем не менее, как показывает опыт 2014 года, как банковские, так и небанковские организации, теряющие доступ к международным рынкам капитала из-за санкций, должны полагаться на поддержку ликвидности в иностранной валюте со стороны центрального банка, чтобы предотвратить дефолт, поскольку доступ к их активам за рубежом ограничен, сроки погашения облигации не пролонгируются, а кредитные линии отзываются. Общий внешний долг (сумма портфельных долговых обязательств, других инвестиционных обязательств и долга российских филиалов перед иностранными материнскими компаниями в рамках отношений с ПИИ) ниже, чем в 2014 году, и составляет 478 миллиардов долларов США, что примерно соответствует размеру резервов в иностранной валюте. В качестве смягчающего фактора часть долга — в частности, большинство российских государственных облигаций, принадлежащих иностранцам, — номинирована в рублях. Наконец, цены на энергоносители очень высоки, что способствует росту доходов от экспорта, которые вместо этого быстро падали во второй половине 2014 и 2015 годах9.0003

Общий внешний долг (сумма портфельных долговых обязательств, других инвестиционных обязательств и долга российских филиалов перед иностранными материнскими компаниями в рамках отношений с ПИИ) ниже, чем в 2014 году, и составляет 478 миллиардов долларов США, что примерно соответствует размеру резервов в иностранной валюте. В качестве смягчающего фактора часть долга — в частности, большинство российских государственных облигаций, принадлежащих иностранцам, — номинирована в рублях. Наконец, цены на энергоносители очень высоки, что способствует росту доходов от экспорта, которые вместо этого быстро падали во второй половине 2014 и 2015 годах9.0003

Однако объем финансовых санкций намного шире, чем в 2014 году, особенно замораживание валютных резервов, находящихся за рубежом. Сокращение доступа России к значительной части ее валютных резервов снижает способность центрального банка предоставлять валютную ликвидность частному сектору, поскольку он теряет доступ к международным рынкам капитала, и существенно ограничивает возможности центрального банка по поддержке рубль. Это является серьезной проблемой именно тогда, когда возрастает давление на валютные резервы, поскольку местные жители требуют иностранной валюты для хеджирования от обесценивания валюты. Резкое падение курса российской валюты, применение мер контроля за движением капитала и принудительной репатриации экспортной выручки, а также резкое повышение процентных ставок, объявленное центральным банком в конце февраля, дают яркое представление о влиянии санкций на российскую экономику. финансовые рынки. Резкое обесценивание валюты будет означать более высокую инфляцию и снижение уровня жизни. Дополнительные ограничения включают исключение (пока некоторых) российских банков из SWIFT, системы обмена сообщениями, лежащей в основе доминирующей доли трансграничных банковских переводов. Это может еще больше подорвать способность России вести международную торговлю, препятствуя торговым расчетам, даже несмотря на то, что до сих пор санкции были направлены на ограничение последствий экспорта энергоносителей на Запад, чтобы ограничить скачки и без того высоких цен на энергоносители.

Это является серьезной проблемой именно тогда, когда возрастает давление на валютные резервы, поскольку местные жители требуют иностранной валюты для хеджирования от обесценивания валюты. Резкое падение курса российской валюты, применение мер контроля за движением капитала и принудительной репатриации экспортной выручки, а также резкое повышение процентных ставок, объявленное центральным банком в конце февраля, дают яркое представление о влиянии санкций на российскую экономику. финансовые рынки. Резкое обесценивание валюты будет означать более высокую инфляцию и снижение уровня жизни. Дополнительные ограничения включают исключение (пока некоторых) российских банков из SWIFT, системы обмена сообщениями, лежащей в основе доминирующей доли трансграничных банковских переводов. Это может еще больше подорвать способность России вести международную торговлю, препятствуя торговым расчетам, даже несмотря на то, что до сих пор санкции были направлены на ограничение последствий экспорта энергоносителей на Запад, чтобы ограничить скачки и без того высоких цен на энергоносители. Глубокая рецессия в России в 2022 году выглядит неизбежной.

Глубокая рецессия в России в 2022 году выглядит неизбежной.

[1] Доля резервов в активах США была даже ниже, чем доля долларов США (ниже 8 процентов). Другие долларовые активы, находящиеся в распоряжении центрального банка, включают долларовую часть авуаров МВФ (квоты и СДР) и долларовые инструменты, выпущенные организациями, не имеющими постоянного местонахождения в США. 100 миллиардов долларов в течение 2017 года, но затем к середине 2018 года они снизились до 15 миллиардов долларов и с тех пор еще больше.

[2] Фиктивные операции/нерепатриация экспортной выручки «связаны с внешней торговлей товарами и услугами, торговлей ценными бумагами, кредитованием нерезидентов и фиктивными операциями по переводу денег на счета резидентов за границей, цель которых является кросс- пограничный денежный перевод».

[3] Статистика США по портфельным активам на основе национальности эмитента предполагает, что по состоянию на конец 2020 года резиденты США владели облигациями на сумму около 6 миллиардов долларов, выпущенными оффшорными российскими фирмами. Средства, полученные от выпуска офшорных облигаций, обычно направляются обратно в Россию через операции между офшорным филиалом и материнской компанией, которые отражаются в платежном балансе как прямые иностранные инвестиции в России.

Средства, полученные от выпуска офшорных облигаций, обычно направляются обратно в Россию через операции между офшорным филиалом и материнской компанией, которые отражаются в платежном балансе как прямые иностранные инвестиции в России.

Институт Брукингса финансируется за счет поддержки различных фондов, корпораций, правительств, частных лиц, а также пожертвований. Список доноров можно найти в наших ежегодных отчетах, публикуемых онлайн здесь . Выводы, интерпретации и выводы, содержащиеся в этом отчете, принадлежат исключительно его автору (авторам) и не зависят от каких-либо пожертвований.

Много шума из ничего? — Гентский институт международных и европейских исследований — Гентский университет

[март 2022 г.]

Западные страны ответили на вторжение в Украину множеством санкций, направленных на полную изоляцию России от международной финансовой и валютной системы, в которой доминирует Запад. [1] 26 февраля -го года крупные российские банки были отключены от базирующейся в Брюсселе международной платежной системы SWIFT, которая предоставляет услуги обмена сообщениями, необходимые для отправки денег за границу. В тот же день юрисдикции, выпускающие ключевые международные валюты (особенно США и ЕС, а также Великобритания, Канада, Япония, Австралия и Швейцария), стремились лишить Центральный банк Российской Федерации (ЦБ РФ) возможности использовать свои международные резервы. эффективно заморозив более половины активов ЦБ РФ.

В тот же день юрисдикции, выпускающие ключевые международные валюты (особенно США и ЕС, а также Великобритания, Канада, Япония, Австралия и Швейцария), стремились лишить Центральный банк Российской Федерации (ЦБ РФ) возможности использовать свои международные резервы. эффективно заморозив более половины активов ЦБ РФ.

Особенно последняя санкция широко воспринимается как беспрецедентный шаг, который ослабил бы попытку России смягчить воздействие других финансовых санкций, таких как исключение крупных российских банков из SWIFT, что западные державы уже рассматривали как возмездие за аннексию Крыма Россией. еще в 2014 году. Поскольку президент Путин и его попутчики, вероятно, ожидали исключения SWIFT в ответ на нынешнее вторжение, они, скорее всего, надеялись полагаться на резервы ЦБ РФ, чтобы смягчить прямое воздействие этих санкций и сохранить доступ к зарубежным валюты, особенно доллары США и евро, которые необходимы для участия в международной торговле и инвестициях. В конце концов, накопление валютных резервов за последние два десятилетия Россией и другими развивающимися державами было центральным компонентом их растущего «финансового государственного управления», направленного на укрепление их политической автономии перед лицом международных финансовых институтов, в которых доминирует Запад, и сокращение их уязвимость перед бегством капитала. [2] К январю 2022 года в одной только России накоплены международные резервы на сумму более 630 миллиардов долларов США, около 79 процентов из которых состоят из активов в иностранной валюте и 21 процент из золота (рис. 1). После аннексии Крыма в 2014 году Россия активизировала свои усилия по созданию «военного сундука» с резервами, пик которых пришелся на время ее вторжения в Украину в 2022 году.

[2] К январю 2022 года в одной только России накоплены международные резервы на сумму более 630 миллиардов долларов США, около 79 процентов из которых состоят из активов в иностранной валюте и 21 процент из золота (рис. 1). После аннексии Крыма в 2014 году Россия активизировала свои усилия по созданию «военного сундука» с резервами, пик которых пришелся на время ее вторжения в Украину в 2022 году.

Рисунок 1. Международные резервы ЦБ РФ [3]

Обвал валюты?

Валютные резервы обычно позволяют центральным банкам иметь немедленный доступ к иностранной валюте; это своего рода депозит, который можно использовать во время кризиса для спасения отечественных банков или защиты обменного курса от оттока капитала без необходимости прибегать к экстренным кредитам МВФ и реализовывать его программы жестких условий. В феврале 2022 года почти 60% резервов ЦБ РФ было инвестировано в финансовые активы, деноминированные в западной валюте (рис. 2), что позволило западным державам заморозить эти активы и подорвать способность путинского режима минимизировать дестабилизирующее воздействие других финансовых санкций на российская экономика. Один из ключевых 9Таким образом, 0097 экономических целей санкций центрального банка состоит в том, чтобы вызвать обвал обменного курса рубля, как открыто признал один высокопоставленный чиновник в администрации Байдена: резервы имеют значение только в том случае, если он может использовать их для защиты своей валютной стоимости российского рубля по отношению к основным валютам, в частности, продавая эти резервы в обмен на покупку рубля». [4] За несколько дней после объявления санкций рубль упал почти на 40 процентов по отношению к доллару США и евро.

2), что позволило западным державам заморозить эти активы и подорвать способность путинского режима минимизировать дестабилизирующее воздействие других финансовых санкций на российская экономика. Один из ключевых 9Таким образом, 0097 экономических целей санкций центрального банка состоит в том, чтобы вызвать обвал обменного курса рубля, как открыто признал один высокопоставленный чиновник в администрации Байдена: резервы имеют значение только в том случае, если он может использовать их для защиты своей валютной стоимости российского рубля по отношению к основным валютам, в частности, продавая эти резервы в обмен на покупку рубля». [4] За несколько дней после объявления санкций рубль упал почти на 40 процентов по отношению к доллару США и евро.

Рис. 2. Состав резервов ЦБ России в феврале 2022 г. [5]

Однако основные политические цели санкций остаются неясными. Самая прямая цель — ограничить возможности России финансировать войну против Украины, перекрыв ей доступ к валютным рынкам и ослабив экономические основы ее геополитических амбиций. [6] Западные державы могут также надеяться, что санкции в конечном итоге спровоцируют социальные волнения и воодушевят простых россиян на открытое оспаривание «войны Путина»: крах валюты серьезно подорвет их покупательную способность, значительно удорожив импорт и усилив инфляционное давление в российская экономика в целом. Если это так, это покажет, что западные санкции больше не нацелены только на ближайшее окружение Путина из 9 человек.0097 силовиков и олигархов, но явно предназначены для обнищания простых граждан России, которые не несут никакой ответственности за войну. Как убедительно заявил Николас Малдер, автор недавно опубликованной книги «Экономическое оружие», экономической истории санкций [7] , санкции, наносящие финансовый ущерб всему населению, морально чреваты: «любой либерализм, достойный своего имени, должен поддерживать и защищать индивидуальное инакомыслие и сопротивление репрессивным и диктаторским правительствам, а не наказывать тех, кому не повезло оказаться при таких режимах».

[6] Западные державы могут также надеяться, что санкции в конечном итоге спровоцируют социальные волнения и воодушевят простых россиян на открытое оспаривание «войны Путина»: крах валюты серьезно подорвет их покупательную способность, значительно удорожив импорт и усилив инфляционное давление в российская экономика в целом. Если это так, это покажет, что западные санкции больше не нацелены только на ближайшее окружение Путина из 9 человек.0097 силовиков и олигархов, но явно предназначены для обнищания простых граждан России, которые не несут никакой ответственности за войну. Как убедительно заявил Николас Малдер, автор недавно опубликованной книги «Экономическое оружие», экономической истории санкций [7] , санкции, наносящие финансовый ущерб всему населению, морально чреваты: «любой либерализм, достойный своего имени, должен поддерживать и защищать индивидуальное инакомыслие и сопротивление репрессивным и диктаторским правительствам, а не наказывать тех, кому не повезло оказаться при таких режимах». [8] Любая надежда спровоцировать народное восстание против путинского режима также была бы кропотливо наивной, поскольку санкции могут даже усилить общественную поддержку войны, настроив рядовых российских граждан против западных держав и заставив их экономическое состояние все больше зависеть от защитных мер. правительства. [9] Если конечной политической целью является смена режима, западные державы также могут проявить опасное нежелание снимать санкции в качестве условия для Путина, чтобы остановить вторжение и вывести свои войска с Украины.

[8] Любая надежда спровоцировать народное восстание против путинского режима также была бы кропотливо наивной, поскольку санкции могут даже усилить общественную поддержку войны, настроив рядовых российских граждан против западных держав и заставив их экономическое состояние все больше зависеть от защитных мер. правительства. [9] Если конечной политической целью является смена режима, западные державы также могут проявить опасное нежелание снимать санкции в качестве условия для Путина, чтобы остановить вторжение и вывести свои войска с Украины.

Тем временем российское правительство немедленно предприняло быстрые действия, чтобы предотвратить дальнейшее падение рубля и поддержать его обменный курс, чему способствовала главная лазейка в режиме санкций: исключение импорта энергоресурсов. Сбербанк и Газпромбанк, являясь основными каналами европейских платежей за российскую нефть и газ, были исключены из-под санкций SWIFT. [10] Хотя США и Великобритания в конце концов запретили импорт российской нефти и газа, страны-члены ЕС не хотят идти на такой шаг, опасаясь дальнейшего роста цен на энергоносители и спровоцирования экономического спада. Можно ожидать, что в сочетании с вызванным санкциями коллапсом импорта продолжающийся экспорт нефти и газа по повышенным ценам увеличит положительное сальдо счета текущих операций России и сохранит ее доступ к новым притокам иностранной валюты. В то же время путинский режим отреагировал на санкции, введя валютный контроль, который запрещает россиянам переводить иностранную валюту за границу и заставляет российских экспортеров продавать 80 процентов своей валютной выручки за рубли. [11] Наряду с устойчивым экспортом энергоносителей и связанным с ним притоком иностранной валюты, этот валютный контроль позволил частично восстановить обменный курс рубля, который повторно укрепился более чем на 30 процентов по отношению к доллару США и евро в последние три недели марта. Таким образом, решение Путина от 23 марта rd потребовать от «недружественных стран» платить за российский газ в рублях было в значительной степени символическим, поскольку оно просто заставило бы европейских импортеров, а не российских экспортеров, продавать евро за рубли.

Можно ожидать, что в сочетании с вызванным санкциями коллапсом импорта продолжающийся экспорт нефти и газа по повышенным ценам увеличит положительное сальдо счета текущих операций России и сохранит ее доступ к новым притокам иностранной валюты. В то же время путинский режим отреагировал на санкции, введя валютный контроль, который запрещает россиянам переводить иностранную валюту за границу и заставляет российских экспортеров продавать 80 процентов своей валютной выручки за рубли. [11] Наряду с устойчивым экспортом энергоносителей и связанным с ним притоком иностранной валюты, этот валютный контроль позволил частично восстановить обменный курс рубля, который повторно укрепился более чем на 30 процентов по отношению к доллару США и евро в последние три недели марта. Таким образом, решение Путина от 23 марта rd потребовать от «недружественных стран» платить за российский газ в рублях было в значительной степени символическим, поскольку оно просто заставило бы европейских импортеров, а не российских экспортеров, продавать евро за рубли.

Частичное восстановление рубля, конечно, не означает, что российская экономика останется невредимой от санкций центробанков: для защиты рубля ЦБ РФ также был вынужден поднять свою основную процентную ставку с 9,5 до 20 процентов таким образом, чтобы (вместе с другими экономическими санкциями) способствуют серьезной рецессии и создают серьезные трудности для российских граждан (а также для рабочих-мигрантов в России и людей, зависящих от их денежных переводов). Но энергетическая лазейка предполагает, что центральный механизм этих санкций — то есть полное обрушение рубля — не сработал.

Глобальная финансовая фрагментация?

А как насчет долгосрочных последствий санкций центрального банка? Замораживание валютных резервов ЦБ РФ, похоже, подорвало «денежность» этих резервов, кажущаяся безопасность которых всегда основывалась на их предполагаемой ликвидности и легкости их конвертации в твердую валюту. [12] «Вооружив» валютные резервы, западные державы могли бы дать незападным центральным банкам стимул диверсифицировать свои резервы и отказаться от активов, деноминированных в западных валютах: это могло бы, как утверждали некоторые наблюдатели, такие как Барри Эйхенгрин, ускорить скрытая эрозия доллара США как доминирующей резервной валюты. [13] В конце концов, Россия отреагировала на санкции 2014 года дальнейшей дедолларизацией своих резервов, перейдя вместо этого на золото и особенно на евро. [14] Санкции центральных банков теперь могут даже изменить политические расчеты Китая, международные резервы которого в настоящее время составляют более 3,3 триллиона долларов США, и подтолкнуть его к отказу от доллара США в качестве основного резервного актива.

Возникает вопрос об альтернативах. Воспринимаемая денежность валютных резервов является ключевой причиной того, что золото не может рассматриваться как правдоподобная замена: трудно, если вообще возможно, быстро продать огромные объемы золота за доллары США или другие международные валюты, не неся при этом огромных убытков; даже несмотря на то, что ЦБ РФ диверсифицировал свои международные резервы в пользу золота, его золотые резервы, составлявшие более 130 миллиардов долларов США в феврале 2022 года, скорее всего, останутся в основном бездействующими в течение следующих нескольких месяцев. Уникальная глубина и ликвидность рынков долговых ценных бумаг США, особенно рынка казначейских облигаций США, является основной основой доминирования доллара в качестве мировой резервной валюты: центральные банки могут легко ликвидировать эти долговые ценные бумаги и/или использовать эти активы в качестве залога в Рынки финансирования репо для заимствования долларов США с минимальными транзакционными издержками. Другие валюты не обеспечены сопоставимыми рынками долговых ценных бумаг и не имеют аналогичного уровня ликвидности. Международная роль евро была ограничена фрагментацией рынков (суверенных) облигаций еврозоны и ее ограничительным режимом макроэкономической политики, который ограничивает предложение надежных и ликвидных долговых ценных бумаг для остального мира, отдавая предпочтение интересам экспорта. ориентированные модели роста северных государств-членов. [15] Трансграничной торговле активами, деноминированными в юанях, в свою очередь, препятствует постоянный контроль за движением капитала, который играет решающую роль в китайской модели роста, основанной на инвестициях, поскольку позволяет китайскому правительству направлять дешевые кредиты своим государственные предприятия. [16]

Оставаясь доминирующей мировой резервной валютой, вполне возможно, что западный режим санкций несколько сократит долю доллара США в мировых валютных резервах, заставив возможных государств-претендентов искать альтернативы. Санкции также будут способствовать тому, чтобы развивающиеся державы рассчитывались в своей двусторонней торговле в своей собственной валюте, а не в долларах США. И Россия, и Китай уже создали свои собственные системы финансовых сообщений, чтобы уменьшить свою зависимость от SWIFT и финансовых учреждений США для расчетов по своей торговле. Тем не менее, важно помнить, что доминирование доллара США выходит далеко за рамки его роли в качестве глобальной резервной валюты и валюты торговых расчетов: наиболее важного источника глобальной гегемонии доллара США и структурной власти, которую он придает Соединенные Штаты – это то, что это, безусловно, самая предпочтительная валюта для инвестиций и заимствований для частных участников глобальных финансов. Согласно недавнему отчету McKinsey, общая стоимость финансовых активов и обязательств в 2020 году составила более 1000 триллионов долларов США (в 12 раз больше мирового ВВП). [17] Только офшорные и оффшорные рынки долларов США достаточно велики, чтобы удовлетворить глобальную потребность частных финансовых и нефинансовых компаний в привлечении финансирования и накоплении ликвидных финансовых активов. Готовность Министерства финансов и Федеральной резервной системы США поддержать даже оффшорные деньги, деноминированные в долларах США, созданные вне финансовой системы США в ответ на глобальный финансовый кризис 2008 года, укрепила позиции доллара США как доминирующего средства сбережения в мире. [18]

Состоятельные элиты незападных стран могут сделать вывод из нынешних санкций, что «они легко могут стать жертвами геополитики» — как утверждал Бранко Миланович — подталкивая их к «нахождению новых убежищ для своих инвестиций… вероятно, в Азия». [19] Тем не менее, хранение своего финансового состояния в долларах США в незападных финансовых центрах может по-прежнему подвергать их вторичным санкциям США, которые наказывают эти центры за ведение бизнеса с целевой элитой. Единственный другой вариант — инвестировать в недвижимость вместо финансовых активов, что приведет к росту цен на жилье в незападных юрисдикциях. Но действительно ли Соединенные Штаты и другие западные державы должны заботиться об этом «риске»? Вместо того, чтобы фрагментировать глобальную финансовую систему вокруг конкурирующих геополитических блоков, бегство их денег могло бы несколько ослабить давление на стремительно растущие цены на недвижимость в нескольких чрезмерно дорогих мировых городах Запада, и именно по этой причине его следует приветствовать.

Endnotes

[1] Полный обзор и график наложенных финансовых и экономических санкций см. в Чаде П. Боуне, «Война России против Украины: график санкций», Peterson Institute for International Economics , последнее изменение, март 29, 2022, https://www.piie.com/blogs/realtime-economic-issues-watch/russias-war-ukraine-sanctions-timeline/

[2] Синтия Робертс, Лесли Армихо и Саори Катада, БРИКС и коллективное государственное финансовое управление (Оксфорд: издательство Оксфордского университета, 2017).

[3] Центральный банк Российской Федерации

[4] Анонимно цитируется Амандой Масиас и Томасом Франком «Администрация Байдена расширяет санкции против России, прекращая операции США с центральным банком», CNBC.com , 28 февраля, 2022 г., https://www.cnbc.com/2022/02/28/biden-administration-expands-russia-sanctions-cuts-off-us-transactions-with-central-bank.html.

[5] Источник: ЦБ РФ

[6] Карла Норрлёф «Новое экономическое сдерживание: российские санкции сигнализируют о приверженности международному порядку», Foreign Affairs , 18 марта 2022 г., https://www.foreignaffairs.com/articles/ukraine/2022-03- 18/новое экономическое сдерживание.

[7] Николас Малдер, Экономическое оружие: усиление санкций как инструмент современной войны (Йель: издательство Йельского университета, 2022).

[8] Интервью Николаса Малдера Энни Лоури, «Могут ли санкции остановить Россию?» Атлантика, 10 марта 2022 г., https://www.theatlantic. com/ideas/archive/2022/03/russia-sanctions-economic-policy-effects/627009/.

[9] Ли Джонс, «Санкции не спасут Украину», UnHerd , 28 февраля 2022 г., https://unherd.com/2022/02/sanctions-wont-save-ukraine/.

См. также книгу Ли Джонса о санкциях: Lee Jones Societies Under Siege Exploring How International Economic Sanctions (Do Not) Work (Oxford: Oxford University Press, 2018).

[10] Филип Бленкинсоп, «ЕС запрещает 7 российским банкам доступ к SWIFT, но щадит энергетические банки», Рейтер , 3 марта 2022 г., https://www.reuters.com/business/finance/eu-excludes-seven-russian-banks-swift-official-journal-2022-03-02/.

[11] Кэти Мартин, Томми Стаббингтон, Филип Стаффорд и Хадсон Локет, «Россия удваивает процентные ставки после того, как санкции привели к падению рубля», Financial Times , 28 февраля 2022 г. https://www.ft.com/content/ f7148532-36cd-4683-8f1b-ea79428488c4.

[12] Джон Синдро, «Если российские валютные резервы на самом деле не деньги, мир ждет шок», Wall Street Journal , 3 марта 2022 г. , https://www.wsj.com/articles/if-currency-reserves-arent-really-money-the-world-is-in-for-a-shock-11646311306 .

[13] Барри Эйхенгрин, «Война на Украине ускоряет скрытую эрозию господства доллара», Financial Times , 28 марта 2022 г., https://www.ft.com/content/5f13270f-9293-42f9-a4f0- 132еа02.

[14] Дэниел Макдауэлл «Финансовые санкции и политический риск в международной валютной системе», Review of International Political Economy 28, вып. 3 (2021): 635-661.

[15] Маттиас Вермейрен «Удовлетворить мировой спрос на безопасные активы? Макроэкономическая политика и международный статус евро после кризиса», European Journal of International Relations 25, no. 1 (2019): 30-60.

[16] Мигель Отеро-Иглесиас и Маттиас Вермейрен «Пронизанная государством рыночная экономика Китая и ее препятствия для интернационализации юаня», International Politics 52 (2015): 684.

[17] Глобальный институт McKinsey Рост и рост глобального баланса: насколько продуктивно мы используем наше богатство? , 15 ноября 2021 г. , https://www.mckinsey.com/industries/financial-services/our-insights/the-rise-and-rise-of-the-global-balance-sheet-how-productively-are- мы-используем-наше-богатство.

[18] Штеффен Мурау, Джо Рини и Армин Хаас «Эволюция оффшорной долларовой системы США: прошлое, настоящее и четыре возможных будущего», Journal of Institutional Economics 16, № 6 (2020): 767-783.

[19] Бранко Миланович «Конец конца истории: что мы уже узнали?», Global Policy , 7 марта 2022 г., https://www.globalpolicyjournal.com/blog/07/03 /2022/конец-конец-истории-что-мы-узнали-до сих пор.

Скачать PDF

Индекс потребительских цен: все товары для Российской Федерации

| |

| Индекс 2015 г. = 100, без учета сезонных колебаний Ежемесячно Январь 1992 г. (3 дня назад) Ежеквартальный 1 кв. 1992 г. (3 дня назад) Ежегодный 1992 г. (3 дня назад) | |

Валовой внутренний продукт по расходам в постоянных ценах: общий валовой внутренний продукт для Российской Федерации

| |

Цепочка 2000 единиц национальной валюты, 1 кв. 2003 г. (3 дня назад) Темп роста за аналогичный период предыдущего года, 1 кв. 2004 г. (3 дня назад) Темп роста Предыдущий период, 2 кв. (3 дня назад) Индекс 2015=100, 1 кв. 2003 г. (3 дня назад) Темп роста Предыдущий период, 2004 г. (3 дня назад) Цепочка 2000 единиц национальной валюты, 2003 г. (3 дня назад) Темп роста за аналогичный период предыдущего года, 2004 г. (3 дня назад) Индекс 2015=100, 2003 г. (3 дня назад) | |

Обменный курс национальной валюты к доллару США: средний ежедневный курс для Российской Федерации

| |

единиц национальной валюты за доллар США без учета сезонных колебаний Ежемесячно июнь 1992 г. (3 дня назад) Ежеквартальный 3 кв. 1992 г. (3 дня назад) Ежегодный 1993 г. (3 дня назад) | |

Реальный широкий эффективный обменный курс для России

| |

Индекс 2010 г. = 100, ежемесячно, без сезонных поправок, с января 1994 г. по июль 2022 г. (18 августа) | |

Постоянный ВВП на душу населения для Российской Федерации

| |

2010 г., доллары США, годовой, без учета сезонных колебаний19с 89 по 2021 г. (5 июля) | |

Реальный валовой внутренний продукт для России

| |

Национальная валюта без учета сезонных колебаний Ежеквартальный 1 кв. (7 марта) Ежегодный 2003 г. (7 марта) | |

Цены на жилую недвижимость в Российской Федерации

| |

Ежеквартально, без учета сезонных колебаний Индекс 2010=100 1 кв. 2001 г. (28 июля) Процент в год 1 кв. 2002 г. (28 июля) | |

Уровень зарегистрированной безработицы в Российской Федерации

| |

Процент Ежемесячно, июль 1991 г. (3 дня назад) Ежеквартальный, 3 кв. 1991 г. (3 дня назад) Ежемесячно, 19 июля91 (10 марта) Ежеквартальный, 3 кв. 1991 г. (3 дня назад) Ежегодный, 1992 г. (3 дня назад) Ежегодный, 1992 г. (3 дня назад) | |

Индекс потребительских цен: Всего Все товары для Российской Федерации

| |

Без учета сезонных колебаний Темп роста за аналогичный период предыдущего года, январь 1993 г. (3 дня назад) Темп роста Предыдущий период, 2 кв. 1992 г. (3 дня назад) Темп роста Предыдущий период, февраль 1992 г. (3 дня назад) Темп роста за аналогичный период предыдущего года, 1 кв. 1993 г. (3 дня назад) Темп роста за аналогичный период предыдущего года, 1993 г. (3 дня назад) Темп роста Предыдущий период, 1993 (3 дня назад) | |

Инфляция, потребительские цены по РФ

| |

Процент, годовой, без сезонной поправки, с 1993 по 2021 год (3 мая) | |

Продукция всей промышленности Российской Федерации

| |

Индекс 2015=100 Ежемесячно, январь 1993 г. (3 дня назад) Ежеквартальный, 1 кв. 1993 г. (3 дня назад) Ежегодный, 1993 г. (3 дня назад) | |

Всего запасов, за исключением золота для Российской Федерации

| |

Ежемесячно, без учета сезонных колебаний Специальные права заимствования декабрь 1993 г. (28 февраля) Доллары декабрь 1993 г. (28 февраля) | |

Доходность по долгосрочным государственным облигациям: 10-летние: Основные (включая эталон) для Российской Федерации

| |

процента, без учета сезонных колебаний Ежемесячно Январь 1999 г. (2018-08-01) Ежеквартальный 1 кв. 1999 г. (3 дня назад) Ежегодный 1999 (3 дня назад) | |

3-месячные или 90-дневные ставки и доходность: межбанковские курсы для Российской Федерации

| |

процента, без учета сезонных колебаний Ежемесячно Январь 1997 г. (12 мая) Ежеквартальный 1 кв. 1997 г. (3 дня назад) Ежегодный 1997 г. (5 мая) | |

Валовой внутренний продукт Российской Федерации

| |

Текущие доллары США, годовые, без сезонных поправок, с 1988 по 2021 год (5 июля) | |

Валовой внутренний продукт в текущих ценах в Российской Федерации

| |

российских рубля Ежеквартальный, 1 кв. (3 дня назад) Ежегодный, 2003 г. (3 дня назад) | |

Экспорт: ценные товары для Российской Федерации

| |

С учетом сезонных колебаний Ежемесячный уровень долларов США, Январь 1991 г. (3 дня назад) Процент ВВП, 1 кв. 2003 г. (3 дня назад) Национальная валюта, месячный уровень, 19 июня92 (3 дня назад) | |

Российская угроза гегемонии доллара — не более чем фантазия | Business and Economy

Западные санкции, введенные против России в конце февраля, привели к падению рубля до беспрецедентно низкого уровня, что вынудило Центральный банк России более чем удвоить процентные ставки до 20 процентов и вызвало опасения, что российская экономика может рухнуть. С тех пор рубль в значительной степени восстановился, по крайней мере, официально. Центральный банк России даже объявил о привязке рубля к золоту — и 8 апреля снизил базовую процентную ставку с 20 до 17 процентов.

В сочетании с обсуждением торгового соглашения между рублем и индийской рупией и увеличением положительного сальдо валюты в России на фоне высоких цен на углеводороды российская пропаганда трубит об этом как о доказательстве того, что Москва не только выдерживает экономическую войну Запада, но и как потенциальную конец господству доллара.

Москва не одинока в этом аргументе, и этот ход мыслей не ограничивается ее эхо-камерами на крайнем правом и крайнем левом. Аналогичные позиции высказывались на страницах мнений The Wall Street Journal и Australia’s Financial Review — даже известный аналитик Credit Suisse Золтан Позар в беседе с Bloomberg утверждал, что это может стать поворотным моментом в новом постдолларовом мире.

Однако на самом деле нынешняя «сила» рубля и его предполагаемая привязка к золоту представляют собой не что иное, как слабость российской экономики и ее фискального управления перед лицом западных санкций.

Во-первых, следует понимать, что сила рубля, хотя и не полностью иллюзорная, является результатом резкого снижения уровней торговли и собственного контроля российского правительства за капиталом. Рубль пока не совсем неконвертируемая валюта — российские банки еще не находятся под полным запретом, — но почти вся торговля ведется на российской бирже MOEX. Экспортеры обязаны продавать свою иностранную валюту государству.

Российский валютный контроль также означает, что привязка рубля к золоту не является возвратом к золотому стандарту. Золотой стандарт означает, что можно свободно обменивать бумажные деньги на золото. Привязка к золоту в России, наоборот, должна была заставить российских производителей и продавцов золота принимать фиксированную сумму бумажных денег для производства золота.

Поэтому российскую «золотую привязку» следует рассматривать скорее как фиксированную цену на сигары на Кубе, чем как серьезную угрозу международному финансовому порядку. Центральный банк России в любом случае отказался от этой политики 7 апреля, хотя это привлекло значительно меньше внимания со стороны долларовых аферистов и кремлевских пропагандистов.

В отличие от лихорадочных комментариев об окончании господства доллара, ни один из известных иностранных инвесторов не стал покупать рубль, поскольку собственный валютный контроль Кремля не позволяет им репатриировать прибыль. В странах, граничащих с Россией, где после войны наблюдался приток московской и петербургской интеллигенции, реальный курс рубля, доступный в большинстве касс, намного ниже официального курса.

Однако внутри России конвертируемость валюты несколько упростилась. Россияне теперь могут переводить за границу 10 000 долларов в месяц, хотя этого, конечно, слишком мало, чтобы заполнить бак одной суперяхты.

В действительности происходит то, что российский центральный банк обеспечивает искусственный обменный курс для россиян, но особенно для российских импортеров. Поступая таким образом, российское государство теряет твердую валюту при каждой сделке, поэтому в марте валютные резервы России сократились на 39 миллиардов долларов, несмотря на то, что санкции запретили центральному банку прямо вмешиваться в рублевые рынки.

Эту роль должно выполнять российское государство, поскольку спрос на рубль из-за рубежа остается незначительным. Подавляющая часть китайско-российской торговли осуществляется не в рублях, и даже меньшая часть, которая осуществляется в рублях, обычно привязана к доллару, например, через международные цены на нефть и газ, а это означает, что финансиализация рубля в России незначительна. Китайские банки. Российские фирмы также имеют небогатую историю выпуска долговых обязательств в юанях. Переговоры с Индией могут несколько повысить спрос, но Дели не предлагает такой экспорт, который нужен России, особенно после западных санкций в отношении технологий.

Вот почему президент Владимир Путин пытается заставить европейские страны платить за импорт природного газа в рублях. Многие были озадачены спросом и считали, что он вряд ли окажет серьезное влияние, указывая на то, что это просто означает, что западные фирмы будут обменивать свои доллары и евро на рубли, а не российские экспортеры, где доминирует государство.

Однако важно именно то, с кем совершается сделка – создание спроса на российский рубль со стороны западных фирм не только поддержало бы сохранение конвертируемости рубля за счет сохранения дыры в санкционном режиме, но и сняло бы валютный риск Российского государства несколько.

Тем не менее, поскольку вторжение Путина в Украину продолжает сеять новые ужасы, эти пробелы в режиме санкций вполне могут закрыться — дискуссии о том, как Западу следует ужесточить свои санкции, продолжаются ежедневно. Если рубль станет полностью неконвертируемым, Россия может быть вынуждена перейти на двухвалютную систему с конвертируемой и неконвертируемой версиями, как это происходит на Кубе или в Китае с его внутренним и оффшорным юанями (CNY и CNH) соответственно.

На данный момент Россия может поддерживать свою иллюзию силы рубля благодаря сильному положительному сальдо счета текущих операций, что означает, что у нее есть твердая валюта для расходов, даже несмотря на надвигающийся дефолт и замороженную большую часть своих активов. Этого больше не будет, если Европа в конце концов согласится на нефтяное и газовое эмбарго.

Российское государство может также устать от эффективного субсидирования своих импортеров и тех, кто хочет вывезти наличные за границу, учитывая поворот Путина к автаркии и нападки на пятую колонну. Риски дальнейшего обвала рубля вполне реальны. Однако угроза России долларовой гегемонии остается фантазией.

Мнения, выраженные в этой статье, принадлежат автору и не обязательно отражают редакционную позицию Al Jazeera.

Действия российского рубля — денежный театр абсурда

Было бы преувеличением сказать, что рубль превратился в руины, но санкции против Банка России со стороны США, Европейского Союза и других крупных экономических держав потрясли российскую денежную систему, вынудив монетарные власти вернуться к командно-административному подходу, от которого в значительной степени отказались в 1990-х годах. Деньги и банковское дело в России сейчас застряли в зазеркалье, в котором обменные курсы не такие, какими кажутся, а с трудом завоеванная репутация России в области монетарной и финансовой проницательности, как и ее репутация в отношении военной доблести, разрушена.

Сначала санкции Запада спровоцировали борьбу частных лиц и предприятий в России за изъятие депозитов в иностранной валюте и рублях из российских коммерческих банков. Открытое предоставление Банком России ликвидности для покрытия изъятий в рублях, а также его решение удвоить учетную ставку до 20 процентов не позволили схватке перерасти в панику (рис. 1). Но нормальность не вернулась.

Рубль не является основной валютой. Но 23 марта президент Владимир Путин попытался изобразить это именно так, когда заявил, что импортеры российского природного газа должны платить в рублях, а не в евро или долларах. Возможно, он также надеялся напугать Запад и заставить его ослабить санкции. На практике, однако, его настойчивость была бессмысленной. Получается, что европейские импортеры газа по-прежнему могут платить евро в российский банк, который затем конвертирует евро в рубли. Единственными проигравшими здесь являются российские экспортеры газа, в основном «Газпром», которые больше не получат в свои руки иностранную валюту. Как и в случае, когда Шалтай-Болтай разговаривал с Алисой, слова Путина, кажется, означали то, что он хотел, чтобы они значили, ни больше, ни меньше.

Политикой попахивало и предложение Банка России платить 5000 рублей за грамм золота в течение ближайших трех месяцев: Это предложение ниже рыночной цены золота, поэтому предложение вряд ли приведет к большому предложению.

Более существенно то, что заемщики долларовых кредитов в российских банках теперь могут конвертировать их в рублевые кредиты по довоенному обменному курсу: снова внезапное изменение смысла.

Нет сомнений в том, что финансовые и другие санкции ослабили российскую экономику и ее способность получать определенные материалы, необходимые для ведения войны в Украине. Но санкции не нанесут вреда экономике, если они не прервут поток доходов от экспорта, который финансирует бюджет, а также обеспечивает постоянную доступность иностранной валюты для оплаты необходимого (и несанкционированного) импорта.

Как только санкции были введены, Банк России вернулся к командно-административному подходу, введя драконовское требование ко всем экспортерам сдавать 80 процентов валюты, вырученной от экспорта с начала года. Этим действием, а также блокировкой большинства частных переводов из России банк обеспечил достаточный приток иностранной валюты для оплаты основного импорта, поскольку в течение многих лет у России было значительное положительное сальдо торгового баланса (в основном благодаря экспорту нефти и газа). ).

Играя все более командно-контрольную роль, центральный банк может выборочно направлять сданные евро и доллары на любой импорт, который правительство считает необходимым. И он может даже сделать это по любому обменному курсу, который покажется подходящим.

Действительно, при удалении с рынка стольких операций с иностранной валютой рыночная стоимость рубля становится менее значимой для экономических показателей России. Многие эксперты предполагали, что рубль резко упадет, как это было вначале, упав с 77 долларов США непосредственно перед вторжением до 120 примерно двумя неделями позже. Но затем он резко улучшился примерно до 84 в настоящее время.

Как только начались боевые действия, Банк России прекратил публикацию еженедельной статистики по резервам. Было не сразу ясно, был ли этот отскок результатом того, что банк использовал несанкционированные резервы для масштабного вмешательства в рынок (как это было в аналогичных обстоятельствах в 2014 году). Однако на прошлой неделе по неизвестным причинам банк изменил курс и снова начал публиковать данные по резервам. Резервы сократились примерно на 40 миллиардов долларов накануне войны, но еженедельная картина падения интригует. Большая часть из них произошла до 4 марта, когда рубль еще слабел. В течение следующих трех недель, когда рубль восстановился, чистое сокращение российских резервов составило менее 5 миллиардов долларов — менее 1 процента от их общей суммы. (См. рис. 2, на котором указана стоимость заблокированных резервов, на которые распространяются санкции.)

Неясно, отражает ли остальная часть сокращения резервов на 40 миллиардов долларов значительный отток капитала российскими предприятиями в дни, предшествующие началу войны. С 28 февраля большая часть оттока капитала из России была существенно блокирована как для российских жителей, так и для иностранцев, хотя правительство предпочитает обслуживать свой долг в иностранной валюте. Санкции оставили на данный момент достаточно лазеек для осуществления этих платежей иностранным кредиторам.

Остановка и обращение вспять падения рубля могут оказать ограниченное влияние на замедление роста инфляции в России в перспективе. Но Путин, вероятно, считает более важной символическую политическую ценность стабилизации долларовой стоимости рубля.

Этот денежный театр с упором на стоимость рубля не обязательно еще больше ослабит российскую экономику во время войны. Да, экспорт продукции обрабатывающей промышленности станет убыточным, если курс рубля будет поддерживаться на уровне, все более отрывающемся от затрат по мере ускорения инфляции. Но этот разрыв не имеет большого значения, пока международный спрос на российские товары прерывается войной.

Тридцать лет назад, в последние дни рублевой зоны, банковские депозиты не могли свободно конвертироваться в наличные, а рублевые депозиты в разных частях бывшего Советского Союза торговались по разным обменным курсам. Российская денежная система в настоящее время не так хаотична, как в те времена, но в последние недели она вновь подверглась бюрократическому контролю и искусственным ценам, не отражающим реальности для большинства экономических агентов. Сейчас есть все возможности для появления черных рынков и расширения возможностей для коррупции.

Российские власти, должно быть, расстроены тем, что потеряли доступ к такому большому объему военного сундука с иностранной валютой, который они так методично восстанавливали в течение последних семи лет после подписания Минских соглашений о прекращении огня и других соглашений в восточном Донбассе без прекращение конфликта в феврале 2015 года. Но пока Россия может направить поток иностранной валюты с экспорта на необходимый импорт, центральный банк не почувствует потери доступа к этим активам.

В конце концов, когда боевые действия в Украине закончатся, вопрос о репарациях встанет на первый план. Резервы России примерно в четыре раза превышают довоенный ВВП Украины. Мирное урегулирование, которое игнорирует этот очевидный источник финансирования реконструкции, кажется маловероятным.

В мире, где валютные курсы не такие, какими кажутся, и где основные экспортеры больше не зарабатывают иностранную валюту, а их клиенты только делают вид, что платят в рублях, и где меры, выставленные напоказ как нацеленные на иностранцев, на самом деле ограничивают в основном граждан России, кропотливо созданная репутация денежной и финансовой проницательности потерпела крах, даже несмотря на то, что ее президент хвастается прогрессом. Искажающее воздействие ужасной войны не может быть более обескураживающим как по экономическим, так и по гуманитарным причинам.

Ukraine conflict: Russia doubles interest rate after rouble slumps

By Russell Hotten

BBC News

Published

000Z»> 28 February

Related Topics

- Russia-Ukraine war

Image источник, Reuters

Подпись к изображению,

Люди стоят в очереди, чтобы воспользоваться банкоматом в Санкт-Петербурге в воскресенье

Россия более чем удвоила свою процентную ставку до 20% в попытке остановить падение стоимости своей валюты .

Банк России повысил ставку с 9,5% после того, как рубль просел на 30% после новых западных санкций. Затем валюта упала примерно на 20%.

Обвал стоимости подрывает покупательную способность валюты и может уничтожить сбережения простых россиян.

На фоне фотографий очередей к банкоматам, сделанных в выходные, Россия заявила, что у нее есть ресурсы, чтобы переждать санкции.

Президент Владимир Путин в понедельник отреагировал на санкции распоряжением, запрещающим гражданам переводить деньги за пределы России, в том числе для погашения долгов. Московский фондовый рынок, который на прошлой неделе понес большие потери из-за продаж инвесторов, будет закрыт во вторник второй день.

В преддверии экстренной встречи президента Владимира Путина и его экономических советников в понедельник официальный представитель Кремля Дмитрий Песков заявил: «Это жесткие санкции, они проблематичны, но у России есть необходимый потенциал, чтобы компенсировать ущерб от этих санкций».

- Что такое Swift и почему запрет России так важен?

- Какие санкции вводятся против России?

Великобритания, наряду с США и ЕС, отрезала крупные российские банки от финансовых рынков на Западе, запретив сделки с центральным банком, государственными инвестиционными фондами и министерством финансов. Эти шаги привели к падению рубля.

Канцлер Риши Сунак заявил, что эти меры продемонстрировали «решимость Великобритании применить жесткие экономические санкции в ответ на вторжение России в Украину».

У России около 630 миллиардов долларов (470 миллиардов фунтов стерлингов) в резервах — запас сбережений, созданных за счет резкого роста цен на нефть и газ.

Но поскольку большая часть этих денег хранится в иностранной валюте, такой как доллар, евро и фунт стерлингов, а также в золоте, западный запрет на сделки с российским центральным банком ограничивает доступ Москвы к наличным деньгам.

На прошлой неделе Центральный банк России был вынужден увеличить сумму денег, которую он выдает в банкоматы после того, как спрос на наличные достиг самого высокого уровня с марта 2020 года. пунктов обмена валюты в Москве, и люди беспокоятся, что их банковские карты могут перестать работать или что будут установлены ограничения на сумму наличных, которую они могут снять.

Крис Уифер, исполнительный директор консалтинговой фирмы Micro-Advisory из Москвы, заявил в понедельник, что видит очереди в продовольственных магазинах.

«Вы начинаете замечать небольшие очереди в некоторых продуктовых магазинах, особенно людей, которые покупают товары, которые, по их мнению, могут оказаться в дефиците из-за торговых ограничений или, возможно, столкнутся с большим повышением цен из-за девальвации рубля.

«Этот набор санкций бьет по рядовым россиянам в такой степени, как предыдущие санкции, и люди теперь начинают это осознавать.

«Люди гораздо более напуганы. Уже поговаривают о том, что некоторым компаниям приходится либо идти на сокращенный рабочий день, либо даже приостанавливать производство, потому что они не могут получить доступ, возможно, к ключевым деталям с Запада из-за санкций или из-за торговые ограничения, поэтому на улице много беспокойства».

Жительница Москвы Анастасия сообщила Рейтер, что ожидает ухудшения своего экономического положения. «В данных обстоятельствах это неизбежно», — добавила она. А другой житель Москвы Сергей сказал, что уже видит последствия. «Конечно, цены растут, сбережения сокращаются, а акции падают».

В понедельник центральный банк сообщил, что приказал брокерам приостановить выполнение всех распоряжений иностранных юридических и физических лиц о продаже российских инвестиций.

Санкции, введенные ЕС, США, Великобританией и другими странами, беспрецедентны. Одно дело блокировать валютные резервы такой страны, как Иран или Венесуэла, и совсем другое — действовать против России — страны, играющей большую роль в мировой торговле и весьма значимого поставщика нефти и газа.

Реакция на валютных рынках была драматичной — курс рубля резко упал, несмотря на попытки центрального банка поддержать его процентными ставками. Возможно, ажиотаж с банкоматами с иностранной валютой в российских городах уже начался, но жители еще не ощутили на себе этого в полной мере.

По крайней мере, цены резко вырастут; Банковские коллапсы, гиперинфляция и глубокая рецессия — все это потенциальные последствия.

Но санкции — это улица с двусторонним движением. Отключение центрального банка от его резервов и ограничение доступа российских учреждений к сети Swift нанесет ущерб не только России — западные учреждения также понесут убытки из-за долгов, которые не могут или не будут погашены, например. Кроме того, существует риск ответных мер со стороны России, что может ударить по экспорту энергоресурсов.

Столь унифицированное введение столь масштабных санкций просто замечательно. Это также очень большая игра.

«Экономический изгой»

Попытки взять под контроль российские финансы отозвались эхом в финансовом и корпоративном мире:

- Цена сырой нефти подскочила до 101 доллара за баррель, а доллар и золото выросли, поскольку инвесторы искали более безопасные места, чтобы положить свои деньги.

- Цена на газ с доставкой за ближайшие пару месяцев взлетела на 24%.

- Европейские рынки упали на открытии из-за опасений по поводу финансовой стабильности, но позже сократили потери, когда лондонский FTSE 100 закрылся с понижением на 0,4%. Париж упал на 1,3%, а Франкфурт — на 0,7%.

- Цена акций BP упала более чем на 6% после того, как она решила выйти из российских нефтегазовых операций стоимостью до 25 миллиардов долларов. Shell также заявила о выходе из своих российских предприятий.

- Российский производитель золота «Полиметалл» больше всего упал на FTSE 100, упав на 56%, в то время как акции «Евраза» — сталелитейной компании, контролируемой Романом Абрамовичем и Александром Абрамовым, — упали на 29%. %.

- Рынки США были разнонаправленными: индекс Dow закрылся с понижением на 0,5%, S&P 500 – на 0,2%, а Nasdaq прибавил 0,4%. Крупные биржи временно приостановили торги российскими акциями, чтобы понять последствия санкций.

- Американский банк Citigroup оказался в числе крупнейших проигравших, упав более чем на 4,4% после того, как фирма сообщила о своих рисках в отношении России почти на 10 миллиардов долларов, включая кредиты, ценные бумаги и обязательства по финансированию на сумму более 5 миллиардов долларов

- Equinor, энергетическая компания, контрольный пакет акций которой принадлежит Правительство Норвегии начало избавляться от своих совместных предприятий в России.

- Цены на пшеницу продемонстрировали самый большой однодневный рост за десятилетие из-за опасений по поводу поставок из России и Украины.

- Швейцария также заявила, что будет следовать санкциям Европейского Союза, нарушая свою традицию нейтралитета.

Уилл Уокер-Арнотт, старший инвестиционный менеджер Charles Stanley, заявил программе BBC Today, что «похоже, что Россия все больше становится экономическим изгоем, все более изолированным от мировой финансовой системы».

Отключение некоторых российских банков от международной платежной системы Swift является одной из самых суровых мер, которые до сих пор применялись к Москве в связи с конфликтом на Украине.

Активы Центрального банка России также будут заморожены, что ограничит доступ страны к своим зарубежным резервам.

Россия в значительной степени зависит от системы Swift для экспорта своей ключевой нефти и газа. Было неясно, будут ли эти сделки освобождены от запретов.

Намерение состоит в том, чтобы «дальнейше изолировать Россию от международной финансовой системы», говорится в совместном заявлении.

В понедельник Европейский центральный банк (ЕЦБ) заявил, что несколько европейских дочерних компаний Сбербанка России, который является крупнейшим банком России и контрольный пакет акций которого принадлежит российскому правительству, терпят неудачу или могут потерпеть неудачу из-за репутационных издержек войны в Украине.

Sberbank Europe AG, совокупные активы которого на конец прошлого года составляли 13,64 млрд евро (11,4 млрд фунтов стерлингов), а также его отделения в Хорватии и Словении, в последние дни столкнулись с быстрым оттоком депозитов и, вероятно, не смогут выплатить свои долги или другие обязательства, сказал ЕЦБ, который является надзорным органом кредиторов.

Россия атакует Украину: больше новостей

- ПРЯМОЙ ЭФИР: последние обновления с мест

- ОСНОВЫ: Почему Путин вторгается в Украину?

- ДНЕПР: Перепуганные жители берутся за дело

- КАРТЫ: Отслеживание четвертого дня российского вторжения

- В ГЛУБИНЕ: Полное освещение конфликта

Источник изображения, BBC

Какие вопросы у вас есть о российском вторжении в Украину?

В некоторых случаях ваш вопрос будет опубликован с указанием вашего имени, возраста и местонахождения, если вы не укажете иное. Ваши контактные данные никогда не будут опубликованы. Пожалуйста, убедитесь, что вы прочитали наши положения и условия 9Политика конфиденциальности 0073 и .

Используйте эту форму, чтобы задать свой вопрос:

Если вы читаете эту страницу и не видите форму, вам нужно будет посетить мобильную версию веб-сайта BBC, чтобы отправить свой вопрос или отправить их по электронной почте YourQuestions@bbc .