Курс валют в Экибастуз — kurs24

-

Курс тенге -

Обменные пункты -

Экибастуз -

Алматы -

Астана -

Караганда -

Шымкент -

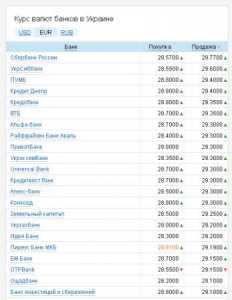

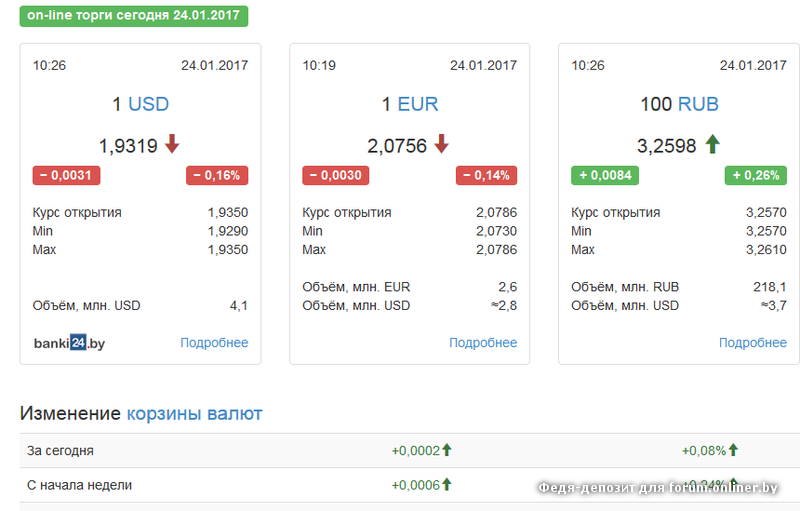

| Наименование | USD | EUR | RUB | |||

|---|---|---|---|---|---|---|

| покупка | продажа | покупка | продажа | покупка | продажа | |

| 111.40 | 188.30 | 207.25 | 210.25 | 2.80 | 2. 97 97 | |

| 187.30 | 188.35 | 207.80 | 210.60 | 2.80 | 3.01 | |

| 186.54 | 189.16 | 207.04 | 211.22 | 2.80 | 2.98 | |

| 187.00 | 188.30 | 205.50 | 208.50 | 2.85 | 3.02 | |

| 187.20 | 188. 60 60 | 205.70 | 208.70 | 2.88 | 3.00 | |

| 187.10 | 188.40 | 207.20 | 210.20 | 2.70 | 2.97 | |

| 187.20 | 188.00 | 204.50 | 206.50 | 2.90 | 3.05 | |

| 420.10 | 422.90 | 508.85 | 512.75 | 5. 69 69 | 5.75 | |

| 421.00 | 423.00 | 509.86 | 513.86 | 5.67 | 5.75 | |

| 111.94 | 117.52 | 18.38 | 20.15 | 52.35 | 55.51 | |

| 424.50 | 420.50 | 514.10 | 509.10 | 5.63 | 5.78 | |

394. 00 00 | 400.00 | 445.00 | 451.00 | 5.50 | 5.80 | |

Курс валют в городе Экибастуз

Актуальные курсы валют в банках и обменных пунктах в городе Экибастуз

News

Vremya novostei

№31 25 февраля 2009 г.

«Цель Vneshecomonombank-это сделать кредиты по цене»

Vneshersonmbank Sfectom

— Михаил Юрьевич, Внешэкономбанк обычно рассматривается как институт, связанный с крупными инвестиционными проектами, межгосударственными хозяйственными соглашениями, а в последнее время трансформировался в антикризисный инструмент поддержки отечественной экономики в целом. Тем не менее, одно из направлений деятельности вашего Банка, направленное на поддержку малого и среднего бизнеса, входит в число приоритетных направлений деятельности Банка. С чем связано столь пристальное внимание к малому и среднему бизнесу?

С чем связано столь пристальное внимание к малому и среднему бизнесу?

— Когда наш Банк создавался как институт развития, он предназначался для реализации крупных инвестиционных проектов, прежде всего инфраструктурных. Но по мере обострения мирового финансового кризиса правительство осознало, что Внешэкономбанк может стать важным антикризисным финансовым институтом. Через него направлялись значительные государственные средства на поддержку банковской системы и предприятий реального сектора экономики, а также на помощь им в рефинансировании долгов перед иностранными кредиторами.

Поддержка малого и среднего бизнеса Банка входит в число его приоритетов, и данное направление деятельности должно осуществляться как в кризисных, так и в некризисных условиях. Технически поддержка малого и среднего бизнеса осуществляется через 100% дочернюю компанию Внешэкономбанка — Российский банк развития (РБР). Только в 2008 году через Российский банк развития было выдано кредитов на 9 миллиардов рублей. В связи с изменениями в нашей финансовой системе мы приобрели такие новые дочерние компании, как Связь-Банк и Банк Глобэкс. В прошлом году эти банки, а также Национальный торговый банк предоставили кредиты малому и среднему бизнесу на общую сумму 20 миллиардов рублей. В 2009Предполагается выделение 30 млрд рублей государственных средств (это решение правительства) на поддержку малого бизнеса через перечисленные финансовые институты. В результате общая сумма поддержки малого бизнеса через перечисленные дочерние банки превысит 50 млрд руб.

В связи с изменениями в нашей финансовой системе мы приобрели такие новые дочерние компании, как Связь-Банк и Банк Глобэкс. В прошлом году эти банки, а также Национальный торговый банк предоставили кредиты малому и среднему бизнесу на общую сумму 20 миллиардов рублей. В 2009Предполагается выделение 30 млрд рублей государственных средств (это решение правительства) на поддержку малого бизнеса через перечисленные финансовые институты. В результате общая сумма поддержки малого бизнеса через перечисленные дочерние банки превысит 50 млрд руб.

— 30 млрд руб. сумма денег?

— Конечно нет. В данном случае имеются в виду деньги, предназначенные для помощи этому сектору именно сейчас, именно в данный момент на фоне уже запущенных государством долгосрочных программ поддержки малого и среднего бизнеса, а также проектов, реализуемых через Сбербанк (Российский Сберегательный Банк) и ВТБ. Но если мы имеем в виду потребности малого и среднего бизнеса, то мы, конечно, должны увеличить эту цифру в десятки раз.

— Какие кредиты пользуются большим спросом у малого бизнеса?

— Кредит около 30 млн руб. Эта сумма кредита является довольно большой для этого сектора экономики.

— Но с другой стороны, 30 миллиардов рублей — это большая сумма, если ее разделить на множество относительно небольших кредитов. Сможет ли Внешэкономбанк технически обеспечить такой большой поток мелких кредитов в разных регионах или он собирается для этого сотрудничать с другими банками?

— Это целевые деньги. Над ним будет осуществляться особый государственный контроль. Что касается этого движения денег, то 30 миллиардов рублей не будут учтены на счетах Внешэкономбанка. Они будут переданы Русскому Банку Развития, а также частично будут использованы для докапитализации Банка. Затем должны быть установлены критерии, в соответствии с которыми Российский банк развития будет предоставлять кредиты региональным банкам по ставке 12%, и эти банки будут нести ответственность за направление этих средств в малый и средний бизнес. В результате кредиты малому и среднему бизнесу могут выдаваться по ставке 16-17%, а в текущей ситуации это очень низкая ставка, поскольку коммерческие банки кредитуют по ставке почти в 1,5 раза выше. В случае, если наш региональный банк-партнер имеет небольшую маржу около 4%, у бизнеса будет шанс получить кредит, который намного дешевле, чем стандартный коммерческий кредит.

В результате кредиты малому и среднему бизнесу могут выдаваться по ставке 16-17%, а в текущей ситуации это очень низкая ставка, поскольку коммерческие банки кредитуют по ставке почти в 1,5 раза выше. В случае, если наш региональный банк-партнер имеет небольшую маржу около 4%, у бизнеса будет шанс получить кредит, который намного дешевле, чем стандартный коммерческий кредит.

— Значит, Российский Банк Развития будет опираться на региональные банки?

— Как известно, Русский Банк Развития не оказывает прямую помощь малому и среднему бизнесу, он оказывает эту помощь региональным банкам. Не так давно, 5 февраля, на заседании наблюдательного совета Внешэкономбанка был изменен порядок оказания поддержки малому и среднему бизнесу. Из 30 млрд рублей, которые будут выделены, будет установлен лимит для каждого региона. А затем объявляется конкурс среди банков-претендентов в соответствии со специально разработанными требованиями. Победители тендера будут нести ответственность за финансирование малого бизнеса. Предоставив малому бизнесу определенную сумму денег, региональные банки могут обратиться за рефинансированием под эту сумму денег под залог дебиторской задолженности в Русском банке развития. После этого Русский Банк Развития предоставит им новые кредиты. В свою очередь, Русский Банк Развития будет рефинансироваться в ЦБ РФ. Здесь у нас есть схема возобновляемой кредитной линии. Грубо говоря, у региональных банков деньги будут в наличии на постоянной основе.

Предоставив малому бизнесу определенную сумму денег, региональные банки могут обратиться за рефинансированием под эту сумму денег под залог дебиторской задолженности в Русском банке развития. После этого Русский Банк Развития предоставит им новые кредиты. В свою очередь, Русский Банк Развития будет рефинансироваться в ЦБ РФ. Здесь у нас есть схема возобновляемой кредитной линии. Грубо говоря, у региональных банков деньги будут в наличии на постоянной основе.

— Второе важное обстоятельство – это то, что Русский Банк Развития будет финансировать такие инфраструктурные организации, как лизинговые компании, микрофинансовые организации, венчурные фонды, компании факторинговых услуг.

— Эта новая процедура является последней разработкой в области поддержки малого бизнеса?

— Процедура разработана совместно с Минэкономразвития. При разработке этой процедуры мы сделали большой упор на международный опыт ведения бизнеса, так как она оказалась очень эффективной. Мы обеспечиваем целевое финансирование региональных банков по низким процентным ставкам, обеспечивая малый бизнес доступными деньгами.

Мы обеспечиваем целевое финансирование региональных банков по низким процентным ставкам, обеспечивая малый бизнес доступными деньгами.

— Считаете ли вы, что схема жизнеспособна?

Эта схема только что утверждена и ей никто не воспользовался. Вы должны поработать с ним в течение некоторого времени, чтобы сказать, является ли он жизнеспособным или нет. Но мне например очень нравится. Я думаю, что он прост в эксплуатации и понимании, он прозрачен и позволяет рефинансировать такого рода кредиты под залог дебиторской задолженности. А регионам дается шанс снизить социальную напряженность за счет сохранения банков, малого бизнеса и рабочих мест.

— От чего будут зависеть размеры установленных лимитов для субъектов?

— Они будут зависеть от социально-экономической ситуации в конкретном регионе, его занятости, количества субъектов малого и среднего предпринимательства, действующих на его территории, положения коммерческих банков, отрицательного или положительного отношения местных властей к малому бизнес.

— Остальные регионы вообще получат поддержку?

— Безусловно, поддержка малого бизнеса направлена на снижение социальной напряженности. Так что Минэкономразвития и нашему Банку надо проанализировать болевые точки: надо выявить регионы, где малый бизнес чувствует себя уверенно и набирает обороты, а также те, где малый бизнес может обеспечить работой высвобождаемых работников. Кроме того, я принимаю участие в заседаниях Правительственной комиссии по устойчивому экономическому развитию, где на постоянной основе отслеживается состояние нашего промышленного комплекса, в частности, крупных системообразующих предприятий. Таким образом, мы в состоянии контролировать текущую ситуацию в регионах и устанавливать соответствующие кредитные лимиты для отдельных регионов.

— Какие предприятия получат финансовую помощь в первую очередь?

— Это малый и средний бизнес реального сектора экономики: предприятия инновационного, транспортного и промышленно-производственного секторов. И лишь во вторую очередь мы собираемся кредитовать сферы услуг и торговли. Кстати, этот подход Внешэкономбанка существенно отличается от подхода коммерческих банков, которые ориентированы на финансирование сферы услуг и торговли для получения быстрой прибыли.

И лишь во вторую очередь мы собираемся кредитовать сферы услуг и торговли. Кстати, этот подход Внешэкономбанка существенно отличается от подхода коммерческих банков, которые ориентированы на финансирование сферы услуг и торговли для получения быстрой прибыли.

— Схема проста для понимания, но довольно длительна, деньги дойдут до бизнеса довольно долго. Как скоро бизнесмены получат деньги?

— Региональные банки практически собрали свои пакеты спроса и предложения. Они уже знают, на какие суммы можно претендовать на получение этих кредитов через Русский банк развития. Как только мы получим деньги от Минфина, сразу регионы получат.

— На заседании президиума правительства премьер-министр Владимир Путин потребовал, чтобы все средства, предназначенные для малого бизнеса, были полностью использованы до конца года.

— Вы вряд ли сможете потратить деньги, которые не были предоставлены. Что касается нас, то мы вполне готовы.

Что касается нас, то мы вполне готовы.

— Вы уверены, что потребуются все средства?

— Да, думаю скоро понадобятся.

— Кризис, несомненно, ударил по малому и среднему бизнесу. Находятся ли они сегодня в более сложной ситуации, чем другие, или, может быть, им живется легче?

— С одной стороны, им проще, потому что малый бизнес самый гибкий и жизнеспособный. Они чувствительны к рыночным вызовам и лучше реагируют на изменения рыночных условий. Но с другой стороны, им труднее получить кредитные средства. Более того, в условиях кризиса возводятся многочисленные административные барьеры, которые оправдываются повышенными рисками.

— Как вы думаете, насколько эффективной будет эта государственная финансовая поддержка?

— Будет очень хорошо, если в кризисной ситуации вклад малого бизнеса не уменьшится, а если уменьшится на доли процента, то будет неплохо. И если она увеличится, можно сказать, что это победа. Кстати, нашей стране предстоит многое сделать для увеличения вклада малого бизнеса в ВВП. По разным оценкам, в нашей стране он составляет 15% ВВП. В промышленно развитых странах этот показатель составляет более 70 %. И мы должны использовать кризис для диверсификации нашей экономики и расширения сферы влияния малого и среднего бизнеса.

И если она увеличится, можно сказать, что это победа. Кстати, нашей стране предстоит многое сделать для увеличения вклада малого бизнеса в ВВП. По разным оценкам, в нашей стране он составляет 15% ВВП. В промышленно развитых странах этот показатель составляет более 70 %. И мы должны использовать кризис для диверсификации нашей экономики и расширения сферы влияния малого и среднего бизнеса.

— При каких условиях государственные кредиты должны стать дешевле, чем сегодня?

— Я бы не сказал, что нынешние государственные кредитные ресурсы дорогие, они и так достаточно недорогие. Просто учтите, что ставка рефинансирования ЦБ составляет 13%, а уровень инфляции превышает 13%. Когда банки получают деньги под 12-13% годовых, это означает, что государство их фактически субсидирует. Если кредитные ресурсы станут дешевле, наша экономика должна стабилизироваться, наша национальная валюта должна восстановиться, инфляция должна снизиться, и в результате Центральный банк снизит ставки рефинансирования.