Содержание

Курсы валют НС Банк в Москве на сегодня, курсы обмена валюты, курс доллара, евро

Валютные инсайды и лучшие курсы ищите у нас в telegram-канале

К сожалению, в данный момент мы не располагаем информацией о курсах валют НС Банк в Москве на сегодня

Информация о курсах обмена валют является справочной и может меняться в течение дня.

Перед поездкой в банк уточните по телефону актуальность курсов валют в интересующем вас отделении.

Список отделений НС Банк

Обмен валют в отделениях банка НС Банк в Москве

| Адрес | USD | EUR | Обновлено | ||

|---|---|---|---|---|---|

| Покупка | Продажа | Покупка | Продажа | ||

| г. Москва, ул. Сходненская, д. 35, корп. 1 | 62.46 | 64.46 | 64.83 | 67.08 | 25.11.2022 11:01 |

| г. Москва, ул. Ткацкая, д. 5, стр. 3 | 62.46 | 64.46 | 64. 83 83 | 67.08 | 25.11.2022 11:01 |

| г. Москва, ш. Варшавское, д. 152, корп. 11 | 62.46 | 64.46 | 64.83 | 67.08 | 25.11.2022 11:01 |

| г. Москва, ул. Новочеремушкинская, д. 50 | 62.46 | 64.46 | 64.83 | 67.08 | 25.11.2022 11:01 |

| г. Москва, ул. Островитянова, д. 7 | 62.46 | 64.46 | 64.83 | 67.08 | 25.11.2022 11:01 |

Показать все отделения НС Банк на карте

График изменения курсов банка НС Банк в Москве

- USD

- EUR

- Неделя

- Месяц

- Квартал

- Все

| Дата | Покупка | Продажа |

|---|---|---|

| 25.11 | 62.46 | 64.46 |

| 24.11 | 61.98 | 64.48 |

23. 11 11 | 61.91 | 64.91 |

| 22.11 | 62.97 | 65.07 |

| 21.11 | 62.46 | 64.71 |

| 20.11 | 62.74 | 65.59 |

- Неделя

- Месяц

- Квартал

- Все

| Дата | Покупка | Продажа |

|---|---|---|

| 25.11 | 64.83 | 67.08 |

| 24.11 | 64.69 | 66.69 |

| 23.11 | 64.34 | 66.84 |

| 22.11 | 63.72 | 66.37 |

| 21.11 | 63.74 | 65.74 |

| 20.11 | 63.46 | 66.46 |

Курс валют на 25 нояб. 2022 г. предоставлен банком nsbank.ru

Лучшие курсы валют в Москве на сегодня

- USD

- EUR

Покупка

Продажа

Покупка

Продажа

Курсы валют всех банков Москвы

Подписывайтесь на нашу рассылку!

Будьте в курсе всех курсов! Получайте уведомления о существенных изменениях курсов валют

Курсы продажи и покупки валют в НС Банк в Москве на сегодня

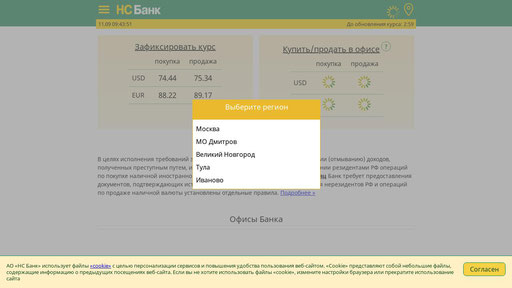

Курсы валют банка НС Банк в Москве, установленные на сегодня, выводятся на данной странице. Данные актуальны для головного офиса, информация обновляется каждые 30 минут. Текущий курс продажи доллара — 64.46, курс покупки доллара — 62.46. Все курсы доллара в Москве можно посмотреть на сайте. Для евро сейчас установлен курс продажи — 67.08, курс покупки — 64.83. Перед посещением банка для проведения валютообменной операции, советуем уточнить курс обмена иностранных валют в НС Банк, в нужном вам отделении банка в Москве.

Данные актуальны для головного офиса, информация обновляется каждые 30 минут. Текущий курс продажи доллара — 64.46, курс покупки доллара — 62.46. Все курсы доллара в Москве можно посмотреть на сайте. Для евро сейчас установлен курс продажи — 67.08, курс покупки — 64.83. Перед посещением банка для проведения валютообменной операции, советуем уточнить курс обмена иностранных валют в НС Банк, в нужном вам отделении банка в Москве.

Новости НС Банка

Все новости НС Банка

Все новости НС Банка

Курсы валют в НС Банке в Москве на сегодня, курсы обмена валют доллара, евро в НС Банке

- Главная

- Банки

- НС Банк

- Курсы валют НС Банка в Москве

Самые свежие валютные прогнозы читайте в ТГ-канале

| 08:01 | покупка | продажа |

| USD | 62.46 | 64.46 |

| EUR | 64.83 | 67.08 |

| CNY | 8.27 | 8.92 |

Курсы обмена валют во всех банках Москвы

Актуальные курсы валют НС Банка в Москве на сегодня. Официальный курс доллара, евро и других иностранных валют в отделениях НС Банка в Москве.

Официальный курс доллара, евро и других иностранных валют в отделениях НС Банка в Москве.

- ЦБРФ

- Конвертер

Курсы валют в отделенияx НС Банка в Москве

| Адрес отделения | USD | EUR | Обновление | Status | ||

|---|---|---|---|---|---|---|

| Покупка | Продажа | Покупка | Продажа | |||

| г. Москва, ул. Сходненская, д. 35, корп. 1 | 62.46 | 64.46 | 25.11.2022 11:01 | 1 | ||

| г. Москва, бул. Тверской, д. 20, стр. 1 | 62.46 | 64.46 | 25.11.2022 11:01 | 1 | ||

| г. Москва, ул. Азовская, д. 24, корп. 2 | 62.46 | 64.46 | 25.11.2022 11:01 | 1 | ||

| г. Москва, ул. Земляной Вал, д. 34, стр. 4 | 62.46 | 64.46 | 25.11.2022 11:01 | 1 | ||

г. Москва, ул. Добровольческая, д. 20, стр. 2 Москва, ул. Добровольческая, д. 20, стр. 2 | 62.46 | 64.46 | 25.11.2022 11:01 | 1 | ||

| г. Москва, ул. Островитянова, д. 7 | 62.46 | 64.46 | 25.11.2022 11:01 | 1 | ||

| г. Москва, ул. Новочеремушкинская, д. 50 | 62.46 | 64.46 | 25.11.2022 11:01 | 1 | ||

| г. Москва, ш. Варшавское, д. 152, корп. 11 | 62.46 | 64.46 | 25.11.2022 11:01 | 1 | ||

| г. Москва, ул. Ткацкая, д. 5, стр. 3 | 62.46 | 64.46 | 25.11.2022 11:01 | 1 | ||

Все отделения НС Банка на карте Москвы

Лучшие курсы валют в банках Москвы на сегодня

| Банк | USD | EUR | Обновление | Status | ||

|---|---|---|---|---|---|---|

| Покупка | Продажа | Покупка | Продажа | |||

| Московский Индустриальный Банк | 58 | 63 | 25. | 1 | ||

| Московский Кредитный Банк | 63 | 70 | 25.11.2022 11:01 | 1 | ||

| МТС Банк | 58 | 74 | 25.11.2022 11:01 | 1 | ||

| Петербургский Социальный Коммерческий Банк | 60.25 | 64.25 | 25.11.2022 11:01 | 1 | ||

| Пойдем! | 60.19 | 65.89 | 25.11.2022 11:01 | 1 | ||

| Примсоцбанк | 63.3 | 65.3 | 25.11.2022 11:01 | 1 | ||

11.2022 10:46

11.2022 10:46Показать курсы валют всех банков в Москве

Подпишитесь на рассылку!

Получайте уведомления о существенных изменениях курсов валют

Рублей достигли нового минимума в Москве, восстановились за пределами России

Атлантика Канада

>

Бизнес

Рейтер

| Размещено: 2 марта 2022 г. , 4:10 | Обновлено: 2 марта 2022 г., 20:10. | 3 минуты чтения

, 4:10 | Обновлено: 2 марта 2022 г., 20:10. | 3 минуты чтения

ИСТОРИЯ ПРОДОЛЖАЕТСЯ НИЖЕ ЭТИХ ВИДЕО

SALTWIRE

НЬЮ-ЙОРК (Рейтер) — Рубль достиг нового рекордно низкого уровня в 110 за доллар в Москве в среду и снова упал ниже 100 на других торговых площадках, хотя он оставался под давлением, поскольку финансовая система страны шаталась под тяжестью западных санкций. в связи с вторжением Москвы в Украину.

Российский фондовый рынок оставался закрытым, а торги облигациями показали большие спреды между спросом и предложением и небольшой объем.

Рубль упал на 4,5% до 106,02 по отношению к доллару на московских торгах, ранее достигнув рекордно низкого уровня 110,0. С начала года он потерял около трети своей стоимости по отношению к доллару. По отношению к евро он потерял 2,5% и завершил день на отметке 115,40.

Но на торгах за пределами России валюта выросла почти на 10% за день до 95 за доллар, что все еще на 20% слабее, чем там, где она торговалась в первой половине февраля.

«Волатильность рубля остается крайне высокой, что может быть вызвано нестабильностью валютных продаж экспортеров, а также все еще повышенным уровнем стресса участников рынка и населения в частности», — говорится в сообщении Райффайзен.

Россия отреагировала на слабость валюты более чем вдвое увеличив процентные ставки до 20% и потребовав от компаний конвертировать 80% своих доходов в иностранной валюте на внутреннем рынке, поскольку центральный банк, или ЦБ РФ, который сейчас находится под западными санкциями, прекратил валютные интервенции.

Слабый рубль ударит по уровню жизни в России и подстегнет и без того высокую инфляцию, в то время как западные санкции, как ожидается, вызовут дефицит товаров и услуг первой необходимости, таких как автомобили или авиабилеты.

Многие международные компании объявили о планах выхода из России, в то время как кредитные рейтинги страны находятся под давлением из-за кризиса.

Рейтинговое агентство Moody’s заявило, что пересматривает рейтинг России на предмет понижения, что «отражает негативные последствия для кредитоспособности России в результате введения дополнительных и более жестких санкций».

Между тем, Scope Ratings заявило, что контроль за движением капитала «вызывает серьезные вопросы, связанные с готовностью российского государства обслуживать свой долг перед иностранными резидентами» после того, как его рейтинг был снижен до мусорного статуса.

Эти меры, добавил Скоуп, делают Россию «более уязвимой перед банковским кризисом и кризисом ликвидности».

JPMorgan заявил, что в России назревает глубокая рецессия, и банк пересматривает свои региональные макроэкономические прогнозы.

«Последние меры, направленные против ЦБ РФ, полностью изменили картину», — заявил JPMorgan.

«Большой профицит счета текущих операций России мог бы компенсировать крупный отток капитала, но с сопутствующими санкциями ЦБ РФ и SWIFT, вдобавок к существующим ограничениям, вполне вероятно, что экспортные поступления России будут нарушены, и отток капитала, вероятно, произойдет немедленно».

Несколько российских банков были исключены из глобальной финансовой сети SWIFT, облегчающей переводы между банками.

В то время как население и бизнес в России ринулись конвертировать падающий рубль в иностранную валюту, банки подняли ставки по депозитам в иностранной валюте, чтобы привлечь эти потоки.

Крупнейший кредитор России Сбербанк предлагает 4% по депозитам до 1000 долларов, а крупнейший частный кредитор Альфа-Банк предлагает 8% по трехмесячным долларовым депозитам. По вкладам в рублях Сбербанк предлагает доходность 20% годовых.

Сбербанк заявил в среду, что покидает почти все европейские рынки, обвиняя его в крупных оттоках наличности и угрозах его персоналу и имуществу, после того как ЕЦБ распорядился закрыть свое европейское подразделение.

Акции банка, торгуемые в Лондоне, упали до 4,5 цента с 16 долларов в начале года.

Торгуемый в США ETF российских и других компаний, сильно связанных с Россией, упал почти на 8% в среду, что на 70% меньше, чем в середине февраля.

Москва называет свои действия на Украине «спецоперацией», которая, по ее словам, предназначена не для оккупации территории, а для уничтожения военного потенциала ее южного соседа и захвата тех, кого она считает опасными националистами.

(сообщение Reuters; редактирование Эндрю Хевенса, Эдмунда Блэра, Джейн Мерриман и Джонатана Оатиса)

Нам выпала честь пользоваться доверием и поддержкой жителей Восточного побережья на протяжении последних 200 лет. Наша команда SaltWire всегда следит за местом, которое мы называем домом. Наши 100 журналистов стремятся информировать и улучшать наши сообщества Восточного побережья, предоставляя беспристрастную, высокоэффективную местную журналистику, которая побуждает к размышлениям и действиям. Пожалуйста, рассмотрите возможность присоединиться к нам в этой миссии, став членом сети SaltWire и помогая сделать наши сообщества лучше.

Нажмите здесь, чтобы получить информацию о том, как стать участником

Нажмите здесь, чтобы загрузить приложение SaltWire

Поделиться историей:

CBDC Осторожно | City Journal

Мало кто, вероятно, обратил большое внимание, когда 9 марта президент Байден подписал указ, предписывающий правительству начать разработку «цифровой валюты центрального банка» (CBDC), которая будет выпущена Федеральной резервной системой, наряду с системой регулирования частные криптовалюты. Но это был момент, которому следует уделять самое пристальное внимание. CBDC могут стать беспрецедентным тоталитарным кошмаром.

Но это был момент, которому следует уделять самое пристальное внимание. CBDC могут стать беспрецедентным тоталитарным кошмаром.

Как следует из самого термина, CBDC — это цифровые деньги, которые центральный банк выпускает напрямую. Вы можете предположить, что уже регулярно используете «цифровую валюту», если вы редко пользуетесь физическими деньгами и вместо этого покупаете почти все с помощью кредитной карты или приложения для цифровых платежей. На самом деле процесс перемещения денег из точки А в точку Б намного сложнее. Это включает в себя клубок платежных систем, банков, финансовых клиринговых палат и, если ваши деньги пересекают границы, международные системы связи и обмена, такие как Общество всемирных межбанковских финансовых телекоммуникаций (SWIFT). Сами по себе деньги никуда не двигаются быстро, поэтому каждое посредническое учреждение должно брать на себя риски для выполнения вашей транзакции, принимая обещания, отправляя переводы, проверяя получение средств и так далее. Многие сборы собираются по пути за такие услуги.

Многие сборы собираются по пути за такие услуги.

Система CBDC будет радикально упрощена. Клиент открывает счет непосредственно в центральном банке страны, и центральный банк выпускает (создает) цифровые деньги на счете. Важно отметить, что это делает деньги прямым обязательством ФРС, а не частного банка. Используя простое приложение для смартфона или другие инструменты, клиент может инициировать прямые транзакции между счетами ФРС. Цифровые деньги удаляются в одной учетной записи и мгновенно воссоздаются в другой. Перемещение денег через границу больше не требует таких сложных операций, как SWIFT или банковские переводы, и валюты можно обменивать мгновенно, если дружественные центральные банки имеют на это соглашение. Никаких обещаний или доверия не требуется; каждая транзакция постоянно записывается в цифровую криптографическую книгу в режиме реального времени — немного похоже на биткойн, но исключительно централизованно, а не распределено.

Технически такая система больше не нуждается в таких посредниках, как банки или компании, выпускающие кредитные карты. ФРС сохраняет за собой полный надзор и контроль над созданием, уничтожением и «движением» денег, независимо от того, где они «держатся» или у кого они «есть». Как сказал Агустин Карстенс, генеральный менеджер Банка международных расчетов, на саммите МВФ в 2020 году: «Мы не знаем, кто сегодня использует купюру в 100 долларов, и мы не знаем, кто сегодня использует купюру в 1000 песо. Ключевое отличие от CBDC заключается в том, что центральный банк будет иметь абсолютный контроль [над] правилами и положениями, которые будут определять использование этого выражения ответственности центрального банка, а также у нас будет технология для обеспечения этого».

ФРС сохраняет за собой полный надзор и контроль над созданием, уничтожением и «движением» денег, независимо от того, где они «держатся» или у кого они «есть». Как сказал Агустин Карстенс, генеральный менеджер Банка международных расчетов, на саммите МВФ в 2020 году: «Мы не знаем, кто сегодня использует купюру в 100 долларов, и мы не знаем, кто сегодня использует купюру в 1000 песо. Ключевое отличие от CBDC заключается в том, что центральный банк будет иметь абсолютный контроль [над] правилами и положениями, которые будут определять использование этого выражения ответственности центрального банка, а также у нас будет технология для обеспечения этого».

В приказе Байдена «исследования и разработки потенциальных вариантов проектирования и развертывания CBDC США» описываются как «крайне срочные» для его администрации. Почему такое, казалось бы, малоизвестное и техническое денежное новшество должно быть столь безотлагательным для правительства США? Поскольку наличные деньги работали, по крайней мере, достаточно хорошо в течение нескольких тысяч лет, по какой причине центральные банки должны получить «абсолютный контроль» над деньгами? В январском отчете ФРС CBDC изображается как способ «поддержать более быстрые и дешевые платежи» и «предложить широкой публике широкий доступ к цифровым деньгам без кредитного риска». И это будет способствовать «финансовой интеграции, особенно для экономически уязвимых домохозяйств и сообществ». В отчете отмечается, что это «высокоприоритетная задача для Федеральной резервной системы». Приказ Байдена также призывает к необходимости «содействовать равному доступу к безопасным и доступным финансовым услугам».

И это будет способствовать «финансовой интеграции, особенно для экономически уязвимых домохозяйств и сообществ». В отчете отмечается, что это «высокоприоритетная задача для Федеральной резервной системы». Приказ Байдена также призывает к необходимости «содействовать равному доступу к безопасным и доступным финансовым услугам».

Но вряд ли этим можно объяснить срочность. В конце концов, не так давно председатель ФРС Джером Пауэлл предупредил, что, когда дело доходит до CBDC, «важнее сделать все правильно, чем быть первым», учитывая «потенциальные риски» и «важные компромиссы». которые должны быть тщательно продуманы». Почему сейчас администрация настаивает на ускоренном развитии?

Ответ во многом лежит во внешней политике. В приказе прямо говорится, что «Соединенные Штаты извлекают значительные экономические выгоды и выгоды для национальной безопасности от центральной роли, которую доллар Соединенных Штатов и финансовые учреждения и рынки Соединенных Штатов играют в мировой финансовой системе». Поэтому он «заинтересован в том, чтобы оставаться в авангарде ответственной разработки и проектирования цифровых активов». Или, как выразился Брайан Диз, бывший глобальный руководитель отдела устойчивого инвестирования в BlackRock, а ныне директор Национального экономического совета, намерение приказа состоит в том, чтобы «укрепить лидерство США в мировой финансовой системе и обеспечить долгосрочную эффективность важнейших инструменты национальной безопасности, такие как санкции и механизмы борьбы с отмыванием денег».

Поэтому он «заинтересован в том, чтобы оставаться в авангарде ответственной разработки и проектирования цифровых активов». Или, как выразился Брайан Диз, бывший глобальный руководитель отдела устойчивого инвестирования в BlackRock, а ныне директор Национального экономического совета, намерение приказа состоит в том, чтобы «укрепить лидерство США в мировой финансовой системе и обеспечить долгосрочную эффективность важнейших инструменты национальной безопасности, такие как санкции и механизмы борьбы с отмыванием денег».

Китай стал пионером в разработке CBDC и даже начал вводить ее в ограниченное обращение и тестировать ее трансграничную функциональность. Это вызвало ощущение, что «финансовое лидерство» США находится под угрозой. В настоящее время доллар используется для расчета около 80 процентов глобальных трансграничных финансовых транзакций, и, таким образом, у США есть рычаги, чтобы заставить банки или всю сеть SWIFT не вести дела с кем-либо, кто им не нужен. вести дела, т. е. налагать санкции. Но если бы существовала сильная альтернатива, что-то, что могло бы надежно перемещаться через границы и мгновенно обмениваться с нулевой стоимостью, например, цифровой юань, то у некоторых во всем мире мог бы возникнуть соблазн начать использовать его вместо доллара. И если использование этой альтернативы станет широко распространенным, то мало что помешает врагам Америки избежать длинной руки санкционного режима либерального международного порядка.

налагать санкции. Но если бы существовала сильная альтернатива, что-то, что могло бы надежно перемещаться через границы и мгновенно обмениваться с нулевой стоимостью, например, цифровой юань, то у некоторых во всем мире мог бы возникнуть соблазн начать использовать его вместо доллара. И если использование этой альтернативы станет широко распространенным, то мало что помешает врагам Америки избежать длинной руки санкционного режима либерального международного порядка.

Сегодня это Россия. Таким образом, истинным источником настойчивости Вашингтона, похоже, является опасение, что масштабные санкции, введенные Западом против Москвы, заставят не только россиян, но и других людей во всем мире быстро расширить цифровые альтернативы доллару. В долгосрочной перспективе только разработка Западом столь же быстрой, удобной, трансформируемой, широко используемой и легко контролируемой цифровой архитектуры позволит ему сохранить свое коллективное господство над глобальными финансовыми потоками. Семь крупнейших ориентированных на Запад центральных банков, на практике возглавляемых Федеральной резервной системой США и Европейским центральным банком, сформировали предварительный консорциум, целью которого является создание системы «совместимых» CBDC. Можно представить себе обвинение, которое предсказуемо будет выдвинуто против тех на Западе, кто выступает против CBDC: сочувствие врагу.

Семь крупнейших ориентированных на Запад центральных банков, на практике возглавляемых Федеральной резервной системой США и Европейским центральным банком, сформировали предварительный консорциум, целью которого является создание системы «совместимых» CBDC. Можно представить себе обвинение, которое предсказуемо будет выдвинуто против тех на Западе, кто выступает против CBDC: сочувствие врагу.

Но прежде чем мы выполним свой патриотический долг, мы должны рассмотреть другие потенциальные способы, которыми у ФРС может возникнуть соблазн использовать CBDC дома. У CBDC есть еще одна уникальная особенность, которая открывает огромный спектр тревожных возможностей, которые, возможно, еще не полностью учтены даже центральными банками: присущая им «программируемость».

Когда впервые пришло известие о том, что Народный банк Китая «проверил даты истечения срока действия, чтобы побудить пользователей тратить их быстро, в те моменты, когда экономике нужен толчок», западные монетарные политики, которые годами пытались использовать отрицательные процентные ставки для мешают людям экономить — вероятно, они плевают кофе на свои мониторы. Но даже это ограничено творческим мышлением.

Но даже это ограничено творческим мышлением.

Федеральная резервная система может напрямую вычитать налоги и сборы с любого счета, в режиме реального времени, с каждой транзакции или зарплаты, если пожелает. Больше не могло быть уклонения от уплаты налогов; у ФРС будет полный отчет о каждой транзакции, совершенной всеми. Отмывание денег, финансирование терроризма, любая другая несанкционированная сделка станет крайне затруднительной. Штрафы, например, за превышение скорости или переход улицы в неположенном месте, могли бы взиматься в режиме реального времени, если бы учетные записи CBDC были подключены к сети наблюдения «умного города». Также не будет необходимости рассылать по почте стимулирующие чеки, возмещения налогов или другие льготы, такие как универсальные выплаты базового дохода. Такие деньги можно было просто положить прямо на счета. Но CBDC позволил бы правительству работать с гораздо более высоким разрешением, чем это, если бы оно захотело. Целевые микрофинансовые гранты, добавляемые непосредственно к счетам тех людей и предприятий, которые считаются особо заслуживающими, были бы относительно простым предложением.

Другие творческие методы финансового перераспределения также могут быть заманчивыми. Почему бы не помочь предприятиям, принадлежащим меньшинствам, с помощью автоматических субсидий или даже изменить фактическую цену любой покупки в зависимости от личности того, кто ее покупает? Конечно, как уже утверждали многие, центральный банк мог бы делать больше для достижения справедливости. И, как утверждает Федеральный резервный банк Сан-Франциско, «расовой нейтральности недостаточно» в денежно-кредитной и налогово-бюджетной политике.

Прогрессивная мечта об отмене тюрем оказалась сложной задачей. Но CBDC может помочь: просто установите геозону места, в котором можно использовать деньги условно-досрочно освобожденных, и не исчезайте — домашний арест никогда не был лучше разрешен. Аналогичный протокол также сработает, если правительство захочет держать людей взаперти в своих домах по какой-либо другой причине.

Следует ли поощрять людей есть те продукты, которые они считают лучшими для них, например, пищу на основе растений или насекомых? CBDC могут помочь. Должны ли люди быть ограничены в том, сколько они могут тратить в неделю на углеродоемкие покупки? CBDC также могут помочь в этом. Но правительству не нужно сосредотачиваться только на отдельных лицах. Преференциальный режим может быть предоставлен компаниям, отвечающим экологическим, социальным и управленческим целям (ESG).

Должны ли люди быть ограничены в том, сколько они могут тратить в неделю на углеродоемкие покупки? CBDC также могут помочь в этом. Но правительству не нужно сосредотачиваться только на отдельных лицах. Преференциальный режим может быть предоставлен компаниям, отвечающим экологическим, социальным и управленческим целям (ESG).

В то же время потребителей можно оттолкнуть от нежелательных организаций и предприятий. Почему бы не взимать дополнительную комиссию за транзакции с «рискованными» предприятиями или благотворительными организациями с низкими показателями ESG? Или замедлить скорость транзакций, чтобы обеспечить большую «проверку»? На самом деле, почему бы не создать всеобъемлющие кредитные рейтинги на основе поведения и количества связей с рискованными людьми и организациями? Это был бы логичный следующий шаг.

И если бы это было когда-либо действительно необходимо — если бы протестующие гудели грузовиками, скажем, слишком много раз подряд — тогда самые опасные люди или организации могли бы просто временно удалить свои цифровые активы или заморозить способность своих учетных записей совершать транзакции с помощью нажатие кнопки блокирует их доступ к коммерческой системе и значительно снижает угрозу, которую они представляют. Не потребуется никаких чрезвычайных полномочий или принуждения финансовых учреждений-посредников: Соединенные Штаты не имеют конституционного права, закрепляющего свободу сделок.

Не потребуется никаких чрезвычайных полномочий или принуждения финансовых учреждений-посредников: Соединенные Штаты не имеют конституционного права, закрепляющего свободу сделок.

Все это потребует отказа от наличных денег. Но многие отчеты центральных банков прямо представляют это как возможность или даже неизбежность рыночной конкуренции. Такое будущее означало бы небольшое ограничение возможностей CBDC.

Если бы CBDC не были преднамеренно и тщательно ограничены заранее законом, у них есть потенциал стать даже больше, чем мечта технократического центрального планировщика. Они могут представлять собой величайшее расширение тоталитарной власти в истории. Никогда еще не было режима с таким всемогущим пониманием и контролем над каждой транзакцией своих людей, как то, что скоро могут сделать CBDC. И все же это технология, которая, похоже, скоро будет контрабандой введена в использование в наших обществах во имя удобства, социальной справедливости и патриотизма.

Н.