Содержание

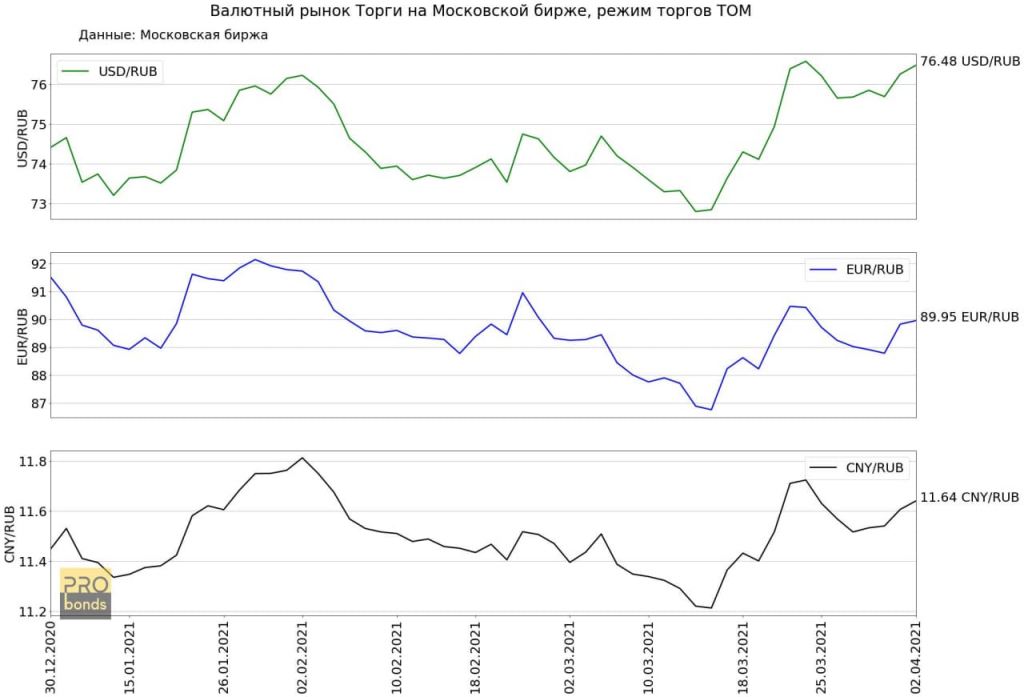

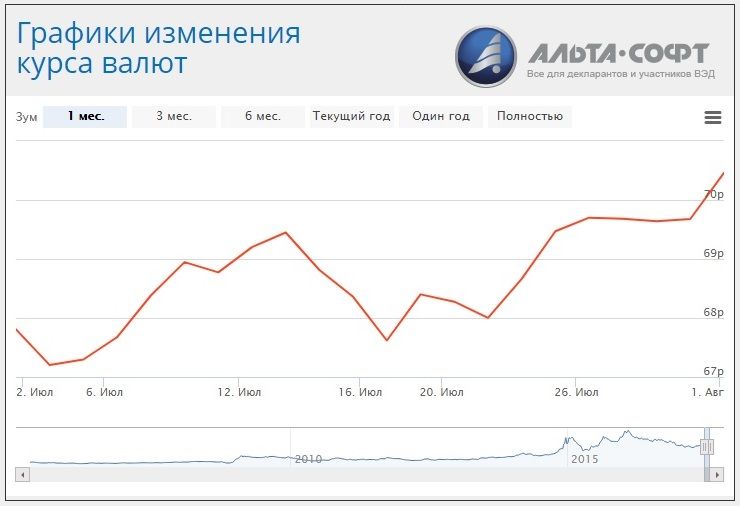

ЦБ РФ установил на 10 июня курсы иностранных валют к рублю

AK&M

739

1 минута

AK&M 09 июня 2022 17:08

Банк России установил на 10 июня курсы иностранных валют к рублю Российской Федерации для учёта и таможенных платежей. Об этом сообщил Департамент операций на финансовых рынках Банка России.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3468

3468

8521

8521

2555

2555

6621

6621

5666

5666

8587

8587

4066

4066

08 июня 2022 16:11

ЦБ РФ установил на 9 июня курсы иностранных валют к рублю

07 июня 2022 16:32

ЦБ РФ установил на 8 июня курсы иностранных валют к рублю

06 июня 2022 17:13

ЦБ РФ установил на 7 июня курсы иностранных валют к рублю

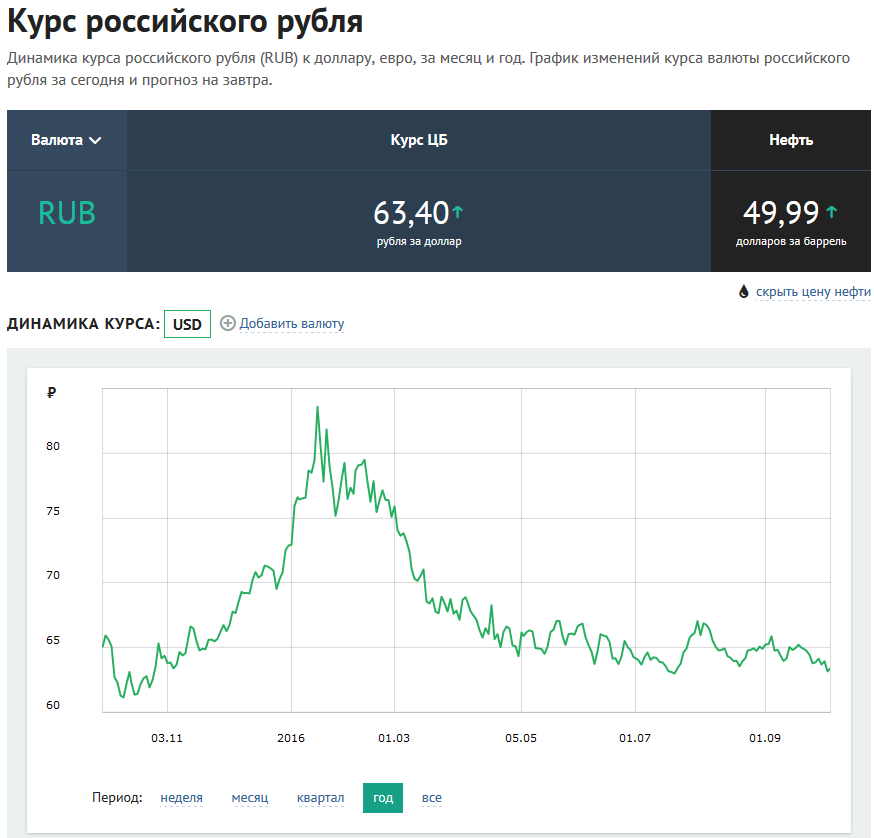

Почему курс доллара падает, а цены в РФ всё равно растут? Сколько еще валюта будет падать? Разбираемся

Россия

Курс доллара

Центробанк

Почему курс доллара падает, а цены в РФ всё равно растут? Сколько еще валюта будет падать? Разбираемся

Олег Воронин

—

С конца февраля, после обострения ситуации в Украине, взгляды россиян по всей стране были прикованы к курсу валют. Падение рубля до 80 и 90 за доллар было крайне «валокординовым» для населения, а дальнейший полет в преисподнюю уже воспринимался более нейтрально. Сколько там у нас сегодня? 110? 120? 140?

Падение рубля до 80 и 90 за доллар было крайне «валокординовым» для населения, а дальнейший полет в преисподнюю уже воспринимался более нейтрально. Сколько там у нас сегодня? 110? 120? 140?

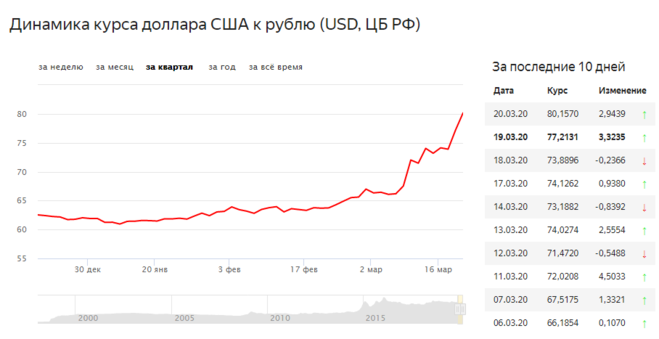

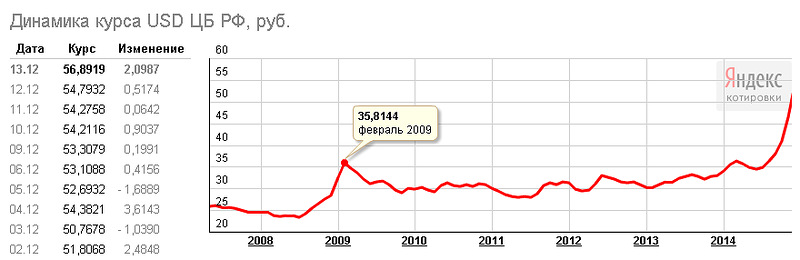

Однако после середины марта ситуация кардинально поменялась — стоимость рубля внезапно стала расти. Поначалу это напоминало лихорадочный отскок, но укрепление российской валюты шло стабильно и неуклонно. Утро 7 апреля 2022 года войдет в историю как день, когда доллар и евро достиг январской цены в рублях и внезапно «поехал» еще ниже! Кажется, люди, относительно погруженные в тему международной финансовой системы, давно не испытывали такого замешательства.

В пятницу стоимость рубля достигла рекордной за последние несколько лет. В моменте доллар стоил 57.8 рубля, а евро — 59.75 рубля. Сегодня в 10 утра торги были открыты, и курсы всё еще находятся на этом уровне.

Что же происходит с рублем? Почему он движется вверх казалось бы против всех законов и правил? Почему при этом не падают, а растут цены в стране? Сколько еще рубль будет расти? Ответы есть. Давайте всё по порядку.

Давайте всё по порядку.

1. Почему рубль растет, а не падает?

Ответ из двух частей: из-за мер Центробанка и, как ни странно, правил рынка. Сейчас подробнее остановимся на этом.

Что такое вообще курс валют? По сути, это стоимость одних денег, выраженная в других деньгах. То есть, валюты, отличные от национальной, можно воспринимать как товар, у которого есть своя цена (это сильное упрощение, но так понятнее). А цену на товар обычно формирует баланс спроса и предложения.

- Спрос превышает предложение — цена растет.

- Предложение превышает спрос — цена падает.

Так работает рынок. А теперь постараемся понять, что происходит с долларом и евро в России.

9 марта 2022 года Центральный банк РФ ввел критические ограничения на оборот наличной валюты внутри страны. Они коснулись доллара, евро и фунта стерлингов, то есть самых популярных среди россиян валют после рубля. Вот что получилось:

- Введена обязательная 30% комиссия на покупку USD, EUR и GBP на бирже (то есть, покупка безналичной валюты «просто так» стала невыгодной)

-

Банкам запрещена продажа наличной валюты населению -

Запрещено снимать со своих валютных счетов и вкладов более $10 тысяч (исключение — можно снять в рублях с конвертацией) -

Запрещено вывозить из страны более $10 тысяч наличными -

Запрещено отправлять себе или родственникам за границу более $10 тысяч -

Компаниям предписано продавать не менее 80% валютной выручки внутри РФ.

Настолько жестких запретов на оборот валюты в России не было очень давно. По сути, достать наличные доллары, евро или фунты по адекватной цене внутри страны стало просто невозможно. Казалось бы, вот он повышенный спрос — теперь курс должен улететь в небеса! Но на самом деле 9 марта стал последним днем падения рубля — аккурат после введения ограничений зарубежная валюта стала стабильно и планомерно дешеветь. В чем же дело?

Секрет прост: спрос на валюту формируют вовсе не граждане, а компании-импортеры. Обмен ваших рублевых сбережений на доллары это капля в море для целой страны, а вот крупные компании, которые ввозят товары из-за рубежа — там совсем другие цифры. Теперь следим за руками:

Импортеры ввозят в РФ товар…

…который они покупают за границей за валюту…

…которую сначала покупают за рубли внутри РФ…

…то есть создают спрос на валюту.

Но вот незадача: из-за санкций ввозить в РФ стало почти нечего. Десятки иностранных компаний и брендов либо совсем ушли из страны, либо временно прекратили поставки своих товаров из-за рубежа. Вдобавок из-за закрытого неба нарушились логистические цепочки и ввезти что-то в Россию стало очень сложно и дорого. Получается, что валюта импортерам не нужна, и спрос больше не формируется.

Пример: крупный сетевой магазин — назовем его «ЯблокоМаркет» — закупал за рубежом и ввозил в Россию технику Apple на $500 тысяч в год. То есть,

«ЯблокоМаркет» формировал спрос на доллары внутри РФ в размере 500 000. В 2022 Apple перестала поставлять свои девайсы в Россию, а ввозить «серую» технику стало невыгодно из-за логистических проблем. А еще «ЯблокоМаркет» не уверен, что сможет теперь продать новую партию внутри РФ — россияне могут опасаться тратить деньги в условиях «турбулентности». В результате магазин кое-как закупает небольшую партию на $50 тысяч и на этом всё.

Итог: в стране создан спрос лишь на 50 000 долларов, а еще $450 тысяч долларов остались и они никому не нужны.

И таких компаний сотни, тысячи. Из-за антироссийских санкций они больше не нуждаются в валюте, а значит валюта внутри страны остается невостребованной. Иными словами, предложение стало превышать спрос. В таком случае нормальной реакцией для её стоимости в рублях является только один сценарий — снижаться.

Вот, например, комментарий от Максима Орешкина, помощника Владимира Путина по экономике:

«Ни доллар, ни евро в том объеме, в котором они приходят, стране сейчас не нужны, и страна ничего с ними сделать не может»

Стоп. А откуда в России такое большое предложение валюты, если Евросоюз и США запретили ее ввоз на территорию страны? Дело в том, что валюту в огромных количествах Россия получает от продажи за границу своих нефти и газа (так называемые «нефтедоллары»). А еще не стоит забывать, что до сих пор действует предписание ЦБ РФ об обязательной продажи валюты, полученной от экспорта. То есть, недостатка в валюте Россия пока точно не испытывает Но если раньше она тут же раскупалась внутри страны, то теперь её стало гораздо больше, чем это нужно импортерам. Профицит.

А еще не стоит забывать, что до сих пор действует предписание ЦБ РФ об обязательной продажи валюты, полученной от экспорта. То есть, недостатка в валюте Россия пока точно не испытывает Но если раньше она тут же раскупалась внутри страны, то теперь её стало гораздо больше, чем это нужно импортерам. Профицит.

Итак, почему же курс валют падает относительно рубля? Потому что в России искусственно создано пресыщение валютой. Она поступает в страну в прежних объемах, но потребность в ней резко снизилась. Предложение превышает спрос = цена валюты падает.

2. Почему цены на товары в РФ не падают вслед за курсом доллара и евро?

Наверное, так и происходило бы в условиях, когда санкций нет и налажено свободное грузовое сообщение между Россией и другими странами. Но в реальности это не так. По сути, сейчас курс валют перестал быть индикатором состояния экономики в РФ.

Почему? Всё просто — покупать и ввозить товары в страну действительно стало гораздо выгоднее благодаря крепкому рублю, но:

- Ввозить почти нечего (компании ушли из РФ)

-

То что можно найти, ввезти долго, сложно и дорого (логистика нарушена и пока не восстанавливается) -

Неизвестно, продастся ли ввезенный товар (в условиях глобальной перестройки экономики россияне больше экономят и меньше тратят).

Итоговая цена товара зависит от многих вещей, а не только от закупочной стоимости в долларах. Курс упал, но прочие условия ухудшились, поэтому ожидать глобального падения цен в стране пока не стоит.

Ах да — приобрести в России наличную валюту по курсу, хотя бы отдаленно напоминающему биржевой, всё еще практически невозможно. Так что «вкусный» курс доллара бесполезен для россиян даже в этом смысле. Сейчас он может пригодиться разве что для масштабного закупа китайских плюшек на AliExpress.

3. Как долго рубль будет расти?

Очевидно, что пока не установится баланс между внутренним спросом на валюту и её предложением, курс не стабилизируется. Центробанк РФ постепенно вводит послабления по мартовским предписаниям, но существенно на курс это пока не повлияло.

По сути, глобально остановить рост рубля сейчас могут две крайности:

- Либо Россия сильно снижает или вообще прекращает продажу энергоносителей за валюту за рубеж

-

Либо с России снимают санкции, логистика восстанавливается, зарубежные компании возвращаются.

Попытки претворить в жизнь первый сценарий мы наблюдаем уже какое-то время: президент Путин подписал указ о том, что «Газпром» должен принимать оплату за газ только в рублях. Но на поверку оказалось, что выглядит это совсем иначе — «Газпром» всё-таки будет получать оплату в валюте, после чего конвертировать её в рубли. Пока неясно, как эта схема поможет наладить «валютный» баланс. С другой стороны, ряд стран (например, Армения и Беларусь) уже заявляли о готовности платить за российские энергоносители в «настоящих» рублях.

Кстати, эксперты отмечают, что после 25 мая рост рубля должен замедлиться, поскольку начнется новый налоговый период и экспортеры снизят объемы и количество трансграничных сделок. Кроме того, постепенная отмена ограничений Центробанка РФ тоже окажет влияние на курс валют.

Что касается второго варианта, то его мы обсуждать не будем. Потому что все всё понимают.

Потому что все всё понимают.

iGuides в Яндекс.Дзен — zen.yandex.ru/iguides.ru

iGuides в Telegram — t.me/igmedia

Купить рекламу

Рекомендации

«Google Фото» классно прокачали. Сервис получил совершенно новый дизайн

Главное ограничение iPhone наконец обошли. App Store больше не нужен

📱 Apple закрыла последний способ установки «Сбербанка».

Как теперь скачать его на iPhone?AliExpress нагло завысил все цены. Не спешите с покупками

Как теперь скачать его на iPhone?

Как теперь скачать его на iPhone?Рекомендации

«Google Фото» классно прокачали. Сервис получил совершенно новый дизайн

Главное ограничение iPhone наконец обошли. App Store больше не нужен

📱 Apple закрыла последний способ установки «Сбербанка». Как теперь скачать его на iPhone?

AliExpress нагло завысил все цены. Не спешите с покупками

Не спешите с покупками

Купить рекламу

Читайте также

Телефон

Россия

Как защитить свой счёт в банке: запретить кредиты и переводы или установить лимиты

Россия

Банки

Курс рубля к доллару начнут рассчитывать по-новому

Центробанк

Доллар

Россия

Банк России объяснил, как будет устанавливать курсы валют без торгов

Продолжение сюжета от

Новости СМИ2

Новости

11:50

03 октября 2022

Новости

11:50

03 октября 2022

Анастасия Марьина

Руководитель новостного отдела RB. ru

ru

Анастасия Марьина

Банк России будет использовать альтернативные источники данных для установки официальных курсов иностранных валют по отношению к рублю. Они пригодятся на случай санкций в отношении Национального клирингового центра и остановки торгов валютой на Московской бирже.

Анастасия Марьина

«Для установления официальных курсов будут предусмотрены дополнительные альтернативные источники данных — банковская отчетность и цифровые платформы внебиржевых торгов», — говорится в сообщении ЦБ.

Регулятор подготовил проект указания, он находится на стадии независимой экспертизы.

В настоящее время курсы доллара и евро устанавливаются на основании данных о средневзвешенном курсе по отношению к рублю по сделкам на Московской бирже с 10:00 до 15:30 ежедневно в день торгов.

Если же данных от Мосбиржи не будет, Банк России начнет устанавливать стоимость валюты на основе средневзвешенного курса по сделкам банков на валютных рынках. Если и этих данных нет, то по данным цифровых платформ внебиржевых торгов. Если последние тоже отсутствуют, то курс будет равен значению предыдущего дня.

В конце сентября регулятор подтвердил подготовку плана на случай введения санкций против Национального клирингового центра. Ранее источники Forbes сообщали о том, что ЦБ готовится к отмене биржевых торгов валютой из-за риска введения санкций против Московской биржи и Национального клирингового центра.

Фото на обложке: Unsplash

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

- Банки

- Центробанк РФ

- Финансы

- Деньги

- Фондовый рынок

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Материалы по теме

1

Новое ограничение эквайринговых комиссий: как это повлияет на бизнес?

2

Чем грозит заморозка зарубежных активов Центробанка для бизнеса

3

Олег в Clubhouse и биометрия в «Перекрестке»: финтех-дайджест

4

Все говорят о том, что реальный курс валюты другой.

Что это значит?5

Что это значит: Великобритания собирается лишить Московскую биржу статуса признанной фондовой биржи

Что это значит?

Что это значит? ВОЗМОЖНОСТИ

03 октября 2022

IT_ONE DevOps CHAMPION

03 октября 2022

Математическая олимпиада для школьников «Яндекс Учебник»

03 октября 2022

«УМНИК-Уралхим»

Все ВОЗМОЖНОСТИ

Новости

Конец моратория на банкротство, новые законы и просьба бизнеса об отсрочке: главное 1 октября

Новости

Компания DNS сообщила об утечке личных данных сотрудников и клиентов

Истории

Этот вопрос задают на каждом собеседовании — и вот как на него стоит отвечать

Колонки

В Мексику с семьей: как продакт-менеджер открывал офис в Южной Нижней Калифорнии

Колонки

Как переводить деньги в Европу из России в 2022 году?

Почему оплата в рублях за российский газ и нефть может иметь значение

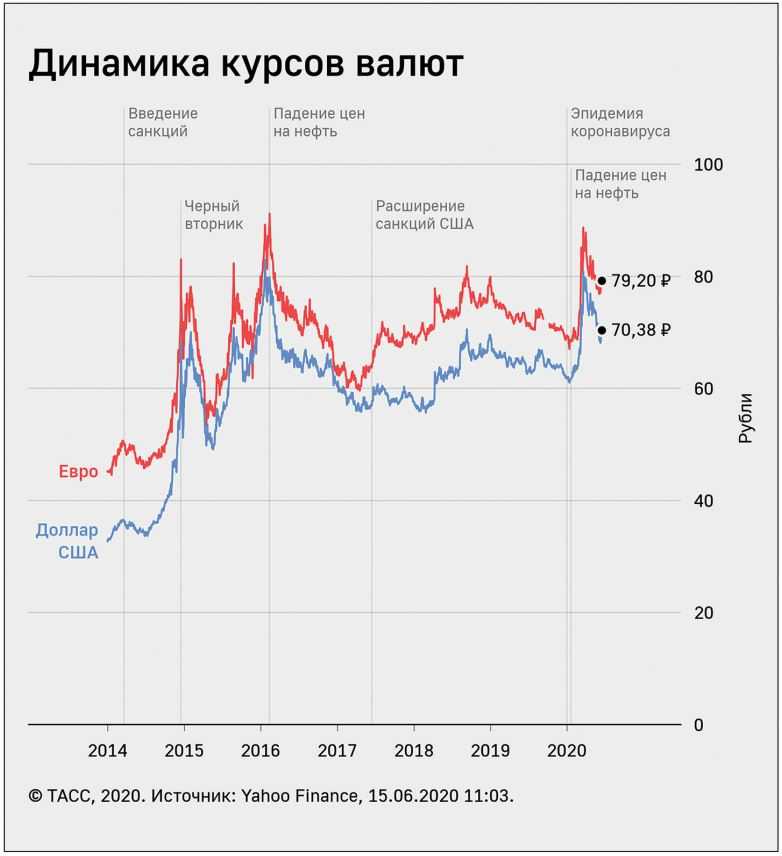

23 марта 2022 года президент Путин озадачил мир и экономистов-международников явно странным заявлением о том, что «недружественные» страны должны будут платить за российский газ (и, возможно, , нефть тоже в ближайшее время) в российских рублях. Этот шаг был реакцией на санкции, о которых быстро договорились эти страны в ответ на вторжение России в Украину 24 февраля 2022 года. Санкции включали, в частности, исключение из системы обмена банковскими сообщениями SWIFT некоторых российских банков и замораживание активов Банка России, центрального банка страны, в сочетании с последующими ограничениями на богатство и передвижение некоторых российских олигархов.

Этот шаг был реакцией на санкции, о которых быстро договорились эти страны в ответ на вторжение России в Украину 24 февраля 2022 года. Санкции включали, в частности, исключение из системы обмена банковскими сообщениями SWIFT некоторых российских банков и замораживание активов Банка России, центрального банка страны, в сочетании с последующими ограничениями на богатство и передвижение некоторых российских олигархов.

Почему Путин мог сделать это заявление? На ум приходят как минимум три ключевые возможные причины, связанные с известными теоретическими и эмпирическими работами в области международной монетарной экономики: в данном случае газ), позволяет монополистически конкурирующим фирмам (таким как Газпром в данном случае) использовать стратегии ценообразования для рынка путем выбора валюты ценообразования в международных сделках для каждого такого сегментированного рынка.

Сочетание этих трех факторов, особенно последнего, потенциально может усилить международную роль рубля.

В оставшейся части этой колонки я по очереди попытаюсь объяснить каждую из этих трех возможных причин заявления Путина.

Сегментация рынка позволяет проводить ценовую дискриминацию

Теоретически, а также эмпирически в международной торговле и финансах, глобальная сегментация рынка (в той мере, в какой она существует из-за транспортных и связанных с этим затрат на пересечение океанов и национальных границ) на рынке товаров (и услуг) позволяет монопольно-конкурентным фирмам «устанавливать рыночные цены» — термин, введенный Кругманом (19). 87). Ценообразование покупателя (или потребителя) или местной валюты — как в новой литературе по макроэкономике открытой экономики на рубеже тысячелетий1 — представляет собой форму ценообразования для рынка, когда экспортеры устанавливают цены в валюте своего соответствующего местного экспортного рынка. Например, японский экспортер во Францию установит цену в евро, а в США — в долларах. Точнее, рыночное ценообразование представляет собой ценовую дискриминацию третьей степени, позволяющую различным рынкам взимать разные цены (или валюты платежа) за один и тот же экспортируемый продукт.2

87). Ценообразование покупателя (или потребителя) или местной валюты — как в новой литературе по макроэкономике открытой экономики на рубеже тысячелетий1 — представляет собой форму ценообразования для рынка, когда экспортеры устанавливают цены в валюте своего соответствующего местного экспортного рынка. Например, японский экспортер во Францию установит цену в евро, а в США — в долларах. Точнее, рыночное ценообразование представляет собой ценовую дискриминацию третьей степени, позволяющую различным рынкам взимать разные цены (или валюты платежа) за один и тот же экспортируемый продукт.2

Напротив, в соответствии с «традиционной» парадигмой Манделла-Флеминга-Дорнбуша в международной торговле и макроэкономических моделях до конца 1980-х годов, а также в основополагающих новых открытых макродокументах Обстфельда и Рогоффа (1995) и Гали и Моначелли (2005) ), экспортные цены были смоделированы как установленные в национальной валюте экспортера, продавца или производителя (т.е. ценообразование в валюте производителя). Например, итальянский экспортер в Канаду, а также в Великобританию, США или любую другую страну всегда будет устанавливать цену в евро, независимо от того, где он продает свою продукцию.

Например, итальянский экспортер в Канаду, а также в Великобританию, США или любую другую страну всегда будет устанавливать цену в евро, независимо от того, где он продает свою продукцию.

Выбор валюты платежа влияет на распределение валютного риска

Выбор валюты имеет значение, поскольку от него зависит, кто несет валютный риск: покупатель или продавец. Такая неопределенность может либо навредить, либо принести пользу ex post носителю валютного риска ex ante, что не всегда легко предсказать – отсюда и важность указания валюты платежа в торговых контрактах. При ценообразовании в валюте производителя риск изменения обменного курса ложится на покупателя или импортера (т. Россия).

В дополнение к ценообразованию в валюте производителя и местной валюте, ценообразование в валюте транспортного средства и ценообразование в долларовой валюте также широко используются и изучаются в литературе. При ценообразовании в валюте транспортного средства (например, Goldberg and Tille 2008) цены устанавливаются в валюте, отличной от валюты как экспортера, так и импортера (доллар США при ценообразовании в долларовой валюте; например, Boz et al. 2018, 2020, Егоров и Мухин 2021). . Фирма, которая занимается экспортом или импортом, будет иметь особое сочетание практики выставления счетов и ценообразования в валюте, где эти четыре соглашения будут сосуществовать. Их точные пропорции и, следовательно, подразумеваемая неопределенность обменного курса для торговых сторон зависят от типа товаров и услуг (из-за международных обычаев или практики), но периодически пересматриваются в торговых контрактах (которые обычно имеют продолжительность около 3 -6 месяцев).

2018, 2020, Егоров и Мухин 2021). . Фирма, которая занимается экспортом или импортом, будет иметь особое сочетание практики выставления счетов и ценообразования в валюте, где эти четыре соглашения будут сосуществовать. Их точные пропорции и, следовательно, подразумеваемая неопределенность обменного курса для торговых сторон зависят от типа товаров и услуг (из-за международных обычаев или практики), но периодически пересматриваются в торговых контрактах (которые обычно имеют продолжительность около 3 -6 месяцев).

Таким образом, заявление Путина от 23 марта можно рассматривать с точки зрения торговли между Россией и Западом как предлагаемое изменение того, кто несет валютный риск при торговле газом. Если российский рубль обесценится в среднесрочной или долгосрочной перспективе, Западу станет дешевле финансировать свой импорт из России. Но если будет наблюдаться или каким-то образом поощряться противоположная тенденция — а логика решения Путина могла быть именно такой, — то Запад несет риск платить все больше и больше при покупке рублей для оплаты своего импорта газа.

Согласно статье Sky News от 25 марта 2022 года,3 «По оценкам, Россия получает до 800 миллионов долларов в день от продажи газа в Европу. Из них около 58% оплачивается в евро, 39% — в долларах США и 3% — в фунтах стерлингов». Такая валютная структура существующих платежных механизмов фактически изолировала ЕС, Великобританию и других иностранных импортеров российского газа — и, в конечном счете, потребителей через «сквозной» переход от импортных к потребительским ценам по цепочке ценообразования. – от валютного риска (то есть от любых колебаний курса российского рубля). Это связано с тем, что импортеры из ЕС и Великобритании платят в евро или фунтах стерлингов, международных валютах, выпускаемых их соответствующими центральными банками, или в долларах США. Иными словами, немецкий или итальянский импортер или потребитель российского природного газа до сих пор был защищен/не подвержен влиянию колебаний курса евро по отношению к рублю, поскольку платеж фиксируется в евро. Это изменится, если каким-то образом будет принудительно осуществлен переход на покупку газа в рублях (см. этот переход на рис. 1). Такой переход, однако, может побудить страны ЕС к снижению зависимости от российских источников энергии даже больше, чем это обсуждалось в последнее время.

этот переход на рис. 1). Такой переход, однако, может побудить страны ЕС к снижению зависимости от российских источников энергии даже больше, чем это обсуждалось в последнее время.

Рисунок 1 Заявление Путина о переходе в валюте оплаты российского газа от 23 марта 2022 года

Почему переход на оплату в рублях имеет значение?

Обменный курс, по которому импортеры и потребители из ЕС или Великобритании будут продавать евро или фунты, чтобы покупать рубли на международных валютных рынках для оплаты импорта российского газа, начнет иметь значение: дорогой рубль будет дорого обходиться всем из фирмы-импортера , на промышленный завод или транспортную компанию, вплоть до домохозяйства, использующего, например, российский газ для отопления. В соответствии с предлагаемым изменением правила ценообразования долгосрочный спрос на российский рубль на международных валютных рынках и, следовательно, повышательное давление рынка на его стоимость на международных валютных рынках4 будет казаться «гарантированным» базовым долгосрочным спросом на российский газ и нефть. Западом.

Западом.

Это будет верно до тех пор, пока замена на других экспортеров этого основного сырья для каждой импортирующей страны не будет легкой; и то же самое относится к замещению более экологичными технологиями, которые не используют газ или нефть или, по крайней мере, используют значительно меньше. Если такие варианты замещения останутся ограниченными, объявленное изменение платежных механизмов, по-видимому, окажет долгосрочное положительное воздействие на стоимость российского рубля на международных рынках. Это был бы возможный сценарий, если бы Россия не оказалась полностью изолированной из-за эмбарго на торговлю и платежи, как предполагалось в недавних расчетах и призывах коллег-экономистов — в частности, в Германии (например, Bachmann et al. 2022) — в надежде обеспечить самое быстрое и наиболее эффективное (и безопасное для мира?) окончание войны на Украине. Но окончательные решения в рыночных демократиях, конечно же, делегируются правительствам и парламентам; роль для нас как экономистов состоит в том, чтобы предоставить количественные сценарии возможных вариантов, которые информируют политиков.

Более того, экономические советники Путина могли предвидеть, что такая мера, если она будет реализована, вероятно, проложит путь российскому рублю, чтобы в конечном итоге занять более видное место в качестве резервной или международной валюты. «Непомерная привилегия», относящаяся к доллару США из-за его центральной и почти столетней роли основной мировой резервной и платежной валюты, является хорошо известной концепцией среди экономистов. В 2010 году Барри Эйхенгрин опубликовал книгу с этой концепцией в названии. В своем обзоре книги Эйхенгрина Ричардсон и Чжан (2013) объясняют, что эта концепция связана с «преимуществами, которые получают Соединенные Штаты, поскольку они обладают доминирующей мировой валютой, ситуация, которую министр финансов Шарля де Голля Валери Жискар д’Эстен называется «непомерной привилегией». Эта привилегия дает значительные преимущества резидентам, банкам и фирмам США». Очевидно, что такие долгосрочные последствия и перспективы теперь желательны и преследуются и Кремлем.

Заключительные комментарии

В этой колонке я выделил вероятные ключевые причины недавнего заявления Путина о принуждении Запада платить рублями за поставки газа из России, а также основные экономические и финансовые последствия. Тем не менее, также возможно, что это заявление на самом деле не имело в виду серьезное и заслуживающее доверия экономическое предложение, а скорее просто случайный акт политического театра или попытку затуманить обсуждение эмбарго.

Примечание автора. Я благодарен Ричарду Болдуину за конструктивный отзыв о моем первоначальном черновике. Ответственность за любые оставшиеся потенциальные ошибки или неверные толкования ложится на меня.

Ссылки

Bacchetta, P and E van Wincoop (2000), «Увеличивает ли стабильность обменного курса торговлю и благосостояние?», American Economic Review 90: 1093-1109.

Бахманн, Р., Д. Бакаи, К. Байер, М. Кун, А. Лешель, Б. Молл, А. Пейхл, К. Питтель и М. Шуларик (2022), «Что, если? Экономические последствия прекращения импорта энергоносителей из России для Германии», Аналитическая записка ECONtribute № 028; см. также колонку Vox на https://voxeu.org/article/what-if-germany-cut-russian-energy

также колонку Vox на https://voxeu.org/article/what-if-germany-cut-russian-energy

Беттс, К. и М.Б. Деверо (1996), «Обменный курс в модели ценообразования для рынка», European Economic Review 40: 1007-1021.

Боз, Э., К. Касас, Г. Георгиадис, Г. Гопинат, Х. Ле Мезо, А. Мел и Т. Нгуен (2020 г.), «Схемы выставления счетов в валюте в мировой торговле», VoxEU.org, 9 октября.

Боз, Э., Г. Гопинат и М. Плагборг-Моллер (2018 г.), «Глобальная торговля и доллар», VoxEU.org, 11 февраля.

Корсетти, Г. и П. Песенти (2001 г.), «Благосостояние и макроэкономическая независимость», стр. Ежеквартальный журнал экономики 116: 421-445.

Деверо, М.Б. и С. Энгель (2003), «Возвращение к денежно-кредитной политике в открытой экономике: ценообразование и гибкость обменного курса», Review of Economic Studies 70: 765–784.

Егоров, К. и Д. Мухин (2021 г.), «Политические последствия долларового ценообразования», VoxEU.org, 19 ноября.

Эйхенгрин, Б. (2010 г.), Непомерная привилегия. Взлет и падение доллара и будущее международной валютной системы, Издательство Оксфордского университета.

(2010 г.), Непомерная привилегия. Взлет и падение доллара и будущее международной валютной системы, Издательство Оксфордского университета.

Фриберг, Р. (1998), «В какой валюте экспортеры должны устанавливать свои цены?», Journal of International Economics 45: 59-76.

Гали, Дж. и Т. Моначелли (2005), «Денежная политика и волатильность обменного курса в небольшой открытой экономике», The Review of Economic Studies 72(3): 707–734.

Голдберг, Л.С. и К. Тилле (2008 г.), «Использование транспортных средств в международной торговле», Journal of international Economics 76(2): 177–192.

Кругман, П. (1987), «Цены на рынке при изменении обменного курса», в Арндт, С.В., и Ричардсон, Дж.Д. (ред.), Реально-финансовые связи между открытыми экономиками , Кембридж, Массачусетс: Массачусетский технологический институт Пресс, 49-70.

Михайлов, А. (2003), «Влияние режима обменного курса на торговлю в условиях денежной неопределенности: роль ценообразования», Материалы для обсуждения по экономике, Университет Эссекса, факультет экономики.

Михайлов, А. (2004 г.), «Режим обменного курса и торговля: новая макроэкономическая перспектива открытой экономики с эмпирикой сквозного переноса», докторская диссертация, Лозаннский университет.

Obstfeld, M and K Rogoff (1995), «Exchange Rate Dynamics Redux», Journal of Political Economy 103: 624-660.

Ричардсон, Г. и Чжан (2013 г.), «Барри Эйхенгрин, непомерная привилегия. Взлет и падение доллара и будущее международной валютной системы», Oeconomia 2013(3-2).

Примечания

1 См., например, Betts and Devereux (1996), Friberg (1998), Bacchetta and van Wincoop (2000), Corsetti and Pesenti (2001) и Devereux and Engel (2003), а также мою более ранние работы (Михайлов 2003, 2004).

2 Ценовая дискриминация первой степени предполагает взимание различной цены за единицу товара, в то время как ценовая дискриминация второй степени относится к взиманию различной цены в зависимости от приобретаемого количества. Очевидно, что рыночная власть является предпосылкой ценовой дискриминации в условиях монополистической конкуренции, предполагающей небольшое число продающих фирм; в то время как совершенная конкуренция характеризуется наличием большого числа «атомарных» фирм, которые просто принимают цены, т. е. не имеют права устанавливать цену на продаваемый ими продукт, но принимают ее как заданную на рынке (в равновесии спроса и предложения). ).

е. не имеют права устанавливать цену на продаваемый ими продукт, но принимают ее как заданную на рынке (в равновесии спроса и предложения). ).

3 https://news.sky.com/story/amp/responding-to-punishing-sanctions-putin-attempts-to-swing-his-own-financial-sword-12574012

4 Обратите внимание, что такие сделки в конечном итоге предполагают расчеты в подсанкционном Банке России, что создает еще одну проблему при замораживании его активов.

Что нужно знать, поскольку опасения, что Россия не выполнит свои обязательства, растут: NPR

Женщина проходит мимо дисплея, показывающего обменные курсы доллара США и евро по отношению к российскому рублю в Москве 22 февраля. свой долг.

Димитар Дилкофф/AFP через Getty Images

скрыть заголовок

переключить заголовок

Димитар Дилкофф/AFP через Getty Images

Женщина проходит мимо дисплея, показывающего обменные курсы доллара США и евро по отношению к российскому рублю в Москве 22 февраля. дефолт по своему долгу.

дефолт по своему долгу.

Димитар Дилкофф/AFP через Getty Images

Инвесторы готовятся к вполне реальной возможности дефолта России по своим долгам, что грозит еще большей изоляцией страны от мировой финансовой системы, возможно, на долгие годы.

В среду Россия должна выплатить в общей сложности 117 миллионов долларов в виде процентных платежей по двум облигациям, номинированным в долларах. Сейчас неясно, как и будет ли страна платить им.

Неуплата процентов приведет к 30-дневному льготному периоду для России, чтобы погасить причитающуюся сумму.

Но в настоящее время Россия практически лишена своих долларовых резервов из-за санкций, введенных США и их союзниками.

Это увеличивает вероятность того, что Россия не выполнит свои обязательства по долгу, впервые со времен русской революции более века назад. (Россия объявила дефолт по внутреннему долгу в 1998 г. )

)

Во время воскресного интервью CBS News глава Международного валютного фонда Кристалина Георгиева высказала пессимистическую ноту. «Могу сказать, что мы больше не рассматриваем российский дефолт как маловероятное событие», — сказала она.

Это перекликается с недавно сделанным выводом многих инвесторов и рейтинговых агентств.

В примечании для клиентов Morgan Stanley заявил, что дефолт является «наиболее вероятным сценарием», и, согласно Fitch Ratings, «суверенный дефолт неизбежен».

Все три кредитно-рейтинговых агентства понизили рейтинг России до «мусорного», что означает, что ее долг подвергается более высокому риску дефолта.

Вот что нужно знать, поскольку перспектива российского дефолта вырисовывается.

Вид на закрытый ресторан McDonald’s в торговом центре в Москве, 16 марта. Сеть ресторанов быстрого питания заявила в этом месяце, что приостанавливает свою деятельность в России в связи с тем, что глобальные компании разрывают связи с Россией.

AFP через Getty Images

скрыть заголовок

переключить заголовок

AFP через Getty Images

Вид на закрытый ресторан McDonald’s в торговом центре в Москве, 16 марта. Сеть ресторанов быстрого питания заявила в этом месяце, что приостанавливает свою деятельность в России в связи с тем, что глобальные компании разрывают связи с Россией.

AFP через Getty Images

Что Россия должна заплатить в среду?

Как и многие страны, Россия получает деньги от глобальных инвесторов, продавая различные долговые обязательства и выплачивая проценты по облигациям.

В среду Россия обязана выплатить проценты по двум долларовым облигациям со сроками погашения в 2023 и 2043 годах. Общая сумма выплат составляет 117 миллионов долларов.

Общая сумма выплат составляет 117 миллионов долларов.

Это первая из серии процентных платежей, которые Россия должна выплатить в ближайшие недели и месяцы.

По данным Morgan Stanley, у России в обращении находится 15 облигаций, номинированных в долларах и евро, общей стоимостью 39 долларов.0,6 миллиарда.

Россия заплатит?

Маловероятно, что Россия воспользуется своими долларовыми средствами для выплаты процентов инвесторам, учитывая, что страна отчаянно нуждается в сохранении своих валютных резервов из-за глобальных санкций.

«Я подозреваю, что Россия не собирается платить», — говорит Миту Гулати, профессор Университета Вирджинии, эксперт по государственному долгу. «Они должны сохранить свой иностранный капитал».

Россия заявила, что готова заплатить держателям двух облигаций, но в рублях, а не в долларах. Россия утверждает, что не может платить в долларах из-за санкций.

Однако большинство экспертов считают, что любые платежи в рублях не соответствуют обязательствам России, учитывая, что в этих двух облигациях нет оговорки, позволяющей стране производить платежи в любой другой валюте.

Рубли в любом случае также резко упали в цене, и иностранным инвесторам, скорее всего, будет трудно конвертировать их в большинство других основных валют.

Президент России Владимир Путин и министр финансов Антон Силуанов беседуют во время встречи 6 декабря 2018 года.

Ольга Мальцева/AFP через Getty Images

скрыть заголовок

переключить заголовок

Ольга Мальцева/AFP через Getty Images

Президент России Владимир Путин и министр финансов Антон Силуанов беседуют во время встречи 6 декабря 2018 г.

Ольга Мальцева/AFP через Getty Images

Что, если Россия не выплатит проценты?

У страны есть небольшая передышка. Каждая из этих двух облигаций имеет 30-дневный льготный период, что означает, что у России действительно есть время до 15 апреля, чтобы произвести платежи.

Каждая из этих двух облигаций имеет 30-дневный льготный период, что означает, что у России действительно есть время до 15 апреля, чтобы произвести платежи.

Если Россия объявит дефолт, инвесторы могут обратиться за защитой в глобальные суды, но эксперты говорят, что это будет трудно с точки зрения времени, потому что вторжение России в Украину все еще продолжается, и так много висит в воздухе.

По прошествии нескольких недель Россия столкнется с другими крайними сроками. Выплата процентов по другой облигации со сроком погашения в 2030 г. должна быть произведена 31 марта. Но ее льготный период составляет всего 15 дней, поэтому крайний срок для России по этой облигации также будет 15 апреля9.0003

Каковы будут последствия дефолта?

Для России это будет означать дальнейшую изоляцию от мировой финансовой системы.

Россия уже столкнулась с целым рядом санкций, и после ее вторжения в Украину она стала свидетелем исхода глобальных компаний.

Невыплата долговых обязательств рассматривается как серьезное нарушение глобальных финансовых правил, и это, вероятно, сделает Россию изгоем среди инвесторов, которые, скорее всего, будут чувствовать себя обожженными дефолтом страны.

Потеря возможности собирать средства в мировых валютах — это большое дело, хотя у России есть своего рода отсрочка, учитывая, что европейские страны не ввели санкции против экспорта энергоносителей Москвы.

Есть ли риск более широкого заражения?

Представления по-прежнему разделены.

В 1998 году, когда Россия объявила дефолт по своему долгу, номинированному в рублях, это помогло запустить каскад событий, потрясших мировые рынки, которые в то время уже оправились от азиатского финансового кризиса.

Тем не менее, некоторые аналитики не видят причин для беспокойства. Несмотря на свою территорию и численность населения, Россия никогда не считалась крупным игроком в мировой финансовой системе, и после ее вторжения в Украину ее избегали.

Тем не менее, дефолт происходит в непростое время для мировых рынков, которым уже приходится иметь дело с всплеском инфляции во многих частях мира и глубокой экономической неопределенностью в связи с последствиями войны России в Украине.

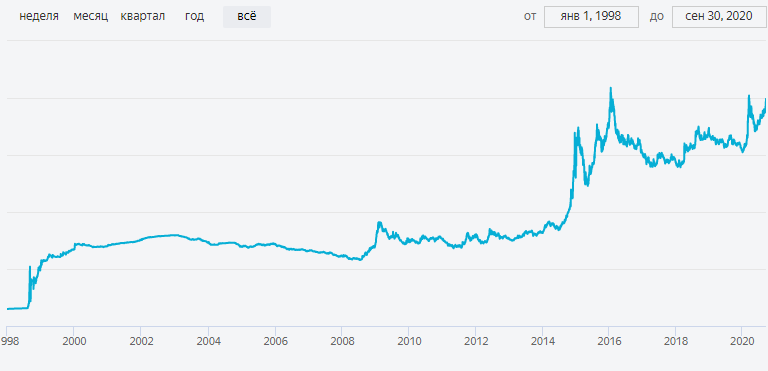

Рублевый шторм закончился, но готова ли российская экономика к следующему?

Последние данные показывают, что российская экономика сократилась на 1,9 процента в первом квартале 2015 года. В этой статье Сергей Алексашенко подробно рассказывает о событиях, которые привели к спаду, и о том, что нам следует ожидать до конца 2015 года.

Когда в середине декабря прошлого года российский рубль рухнул, потеряв треть своей стоимости за три недели, некоторые эксперты прогнозировали резкий спад российской экономики в 2015 году, который превысит 10 процентов ВВП. Но спустя пять месяцев рубль восстановился; индекс российского фондового рынка с 1 января вырос на 25%, а спад российской экономики в начале 2015 года составил около 2%.

Хотя нынешний кризис в некотором роде повторяет финансовый кризис 2008–2009 годов, связанный как с падением цен на нефть, так и с отсутствием доступа к рынкам иностранного капитала, на этот раз все по-другому. Россия пострадала во время предыдущего кризиса из-за краха банковского финансирования торговли сырьевыми товарами, что сильно ударило по российской добывающей промышленности. На этот раз негативные тенденции, которые сыграют свою роль в ближайшие кварталы, имеют в основном внутреннее происхождение, причем часть из них связана с обвалом рубля в декабре 2014 года. незначительный ущерб российской экономике.

На этот раз негативные тенденции, которые сыграют свою роль в ближайшие кварталы, имеют в основном внутреннее происхождение, причем часть из них связана с обвалом рубля в декабре 2014 года. незначительный ущерб российской экономике.

Идеальный декабрьский шторм: обрушение рубля

Резкое падение курса рубля в конце прошлого года было вызвано совокупностью нескольких факторов:

- Цены на нефть упали более чем на 60 процентов с середины лета, достигнув минимума в 48 долларов. за баррель марки Brent. Поскольку нефть составляет 50 процентов российского экспорта в стоимостном выражении, это привело к сокращению значительной части предложения иностранной валюты.

График 1. Цена на нефть (долл. США/барр.) и курс рубля (BCB[1]/100RUB) в 2011-2015 гг. (10-дневная скользящая средняя)

Источники: Управление энергетической информации США и Банк России.

- Российским банкам и корпорациям необходимо было покупать иностранную валюту для погашения долга на внутреннем рынке, поскольку западные санкции означали, что они не могли привлекать капитал на мировых рынках. Сумма долга, подлежащего погашению в последнем квартале 2014 года, превысила 60 миллиардов долларов, что составляет около 15 процентов ВВП за четвертый квартал.

К середине ноября Центральный банк России (ЦБ РФ), проводя политику управляемого курса рубля и потратив 9 долл.0 млрд (17,5 процента) своих валютных резервов с начала 2014 года принял решение о переходе на режим плавающего обменного курса. Но, несмотря на свое решение, ЦБ продолжал продавать резервы и не мог дать вразумительного объяснения своим действиям, что вызывало высокую степень недоверия к монетарным властям.

Книги по теме

Государственная нефтяная компания «Роснефть» должна была произвести крупнейшее погашение внешнего долга (14 миллиардов долларов в период с декабря по февраль — четверть всех выплат), но не имела достаточной ликвидности ни в рублях, ни в долларах. Чтобы поддержать компанию, ЦБ РФ внедрил специальную схему рефинансирования, что еще больше подорвало доверие рынка.

Когда в декабре падение рубля начало ускоряться, нерешительные и запоздалые действия ЦБ были восприняты рынками негативно.

Резкое падение курса рубля спровоцировало набеги на банки. Вкладчики хотели конвертировать рублевые сбережения в иностранную валюту, купив в четвертом квартале 22,5 миллиарда долларов. Кроме того, слухи о возможности ограничений валютного регулирования стимулировали вкладчиков оставлять значительную часть валюты дома.

Сумма долга, подлежащего погашению в последнем квартале 2014 года, превысила 60 миллиардов долларов, что составляет около 15 процентов ВВП за четвертый квартал.

Сумма долга, подлежащего погашению в последнем квартале 2014 года, превысила 60 миллиардов долларов, что составляет около 15 процентов ВВП за четвертый квартал.

Перспектива становится ярче

Бывший эксперт Brookings

Но последствия декабрьского шторма оказались краткосрочными и более сконцентрированными в финансовом секторе; реальный сектор российской экономики выглядел относительно стабильным. Производство росло из-за значительного роста военных закупок, примерно на 20 процентов в год. Сельское хозяйство выиграло от хорошего урожая, а пищевая промышленность получила поддержку от эмбарго на импорт продовольствия, введенного российскими властями в августе. Несмотря на снижение цен на нефть и другие сырьевые товары, российские производители не сократили свой экспорт, а значит, и физические объемы производства не пострадали. Более того, в декабре российская нефтяная промышленность произвела рекордные 10,67 млн баррелей в сутки, а в марте установила новый рекорд — 10,71 млн баррелей в сутки[2].

Несмотря на снижение цен на нефть и другие сырьевые товары, российские производители не сократили свой экспорт, а значит, и физические объемы производства не пострадали. Более того, в декабре российская нефтяная промышленность произвела рекордные 10,67 млн баррелей в сутки, а в марте установила новый рекорд — 10,71 млн баррелей в сутки[2].

В начале 2015 года ситуация на финансовых рынках начала улучшаться. Рубль восстановился до уровня середины ноября, а индекс российского фондового рынка вырос на 25% с 1 января st . Наиболее важным фактором стал 30-процентный скачок цен на нефть к середине апреля, что увеличило экспортную выручку и улучшило деловое настроение многих россиян, которые считают, что их успех зависит от цен на нефть. Повышение ЦБ своей ключевой ставки до 17% спровоцировало скачок ставок по рублевым депозитам до 25% и остановило отток депозитов. Более того, осознав, что обменный курс стабилизировался, некоторые домохозяйства начали продавать иностранную валюту — за февраль и март было продано около 4,5 млрд долларов.

Кроме того, в первом квартале значительно смягчился график погашения внешнего долга — сумма задолженности уменьшилась на 40 процентов по сравнению с предыдущим кварталом и составила 36,5 миллиарда долларов. Данные ЦБ РФ показывают, что выплаты в 2015 и 2016 годах будут еще меньше, что снизит прямое влияние западных финансовых санкций в будущем[3].

График 2. Ежеквартальные выплаты по внешнему долгу России в 2014-2016 гг. (млрд долларов США)

Источник: Банк России.

С конца декабря 2014 года ЦБ РФ вместо продажи валютных резервов на открытом рынке начал активно предоставлять банкам кредиты в иностранной валюте, что снизило спрос на рынке. Банки, получившие кредиты в иностранной валюте, выкупили российские суверенные еврооблигации, которые использовались в качестве обеспечения по кредитам Банка России, сократив спрэд по 10-летним еврооблигациям с 480 базисных пунктов в середине декабря 2014 года до 170 базисных пунктов в апреле 2015 года.

Все это сначала привело к стабилизации курса рубля, а затем, когда все эти факторы были подкреплены мощным притоком капитала кэрри-трейд в поисках высокодоходных местных облигаций, рубль начал быстро укрепляться. Более того, в середине мая ЦБ насторожился из-за скорости укрепления рубля и сейчас возобновил свои валютные интервенции — покупая иностранную валюту на рынке — тем самым продемонстрировав свою непоследовательность в поддержании режима свободного плавания рубля.

По мере успокоения ситуации на рынке форекс оказалось, что замедление экономики оказалось не таким сильным, как ожидалось. Президент России Владимир Путин заявил, что экономика пережила шторм и начинает восстанавливаться. Так он прав?

Темное небо на горизонте: прогноз для российской экономики в 2015 году

Хотя российские финансовые рынки в настоящее время, возможно, наслаждаются восстановлением, которое мало кто мог предсказать еще несколько месяцев назад, российская экономика, вероятно, пострадает от побочных эффектов обвал рубля. Ключевые экономические вызовы на 2015–2016 годы — повышенная инфляция, дестабилизированный бюджет и продолжающееся сокращение инвестиций — предполагают, что на горизонте в ближайшие месяцы нависают темные тучи. Позвольте мне объяснить более подробно.

Ключевые экономические вызовы на 2015–2016 годы — повышенная инфляция, дестабилизированный бюджет и продолжающееся сокращение инвестиций — предполагают, что на горизонте в ближайшие месяцы нависают темные тучи. Позвольте мне объяснить более подробно.

Инфляция может оставаться стабильно высокой

Инфляция начала ускоряться весной 2014 года после того, как рубль потерял 10 процентов своей стоимости в течение января и февраля. Цены еще больше выросли в августе 2014 года после того, как Россия ввела эмбарго на импорт продовольствия, что привело к сокращению предложения многих продуктов. Затем инфляцию подстегнула резкая девальвация рубля. В результате к апрелю 2015 года инфляция достигла 17 процентов. Непосредственным следствием этого стало резкое снижение уровня жизни домохозяйств. Реальная заработная плата в первом квартале 2015 года снизилась на 9процентов, а розничные продажи упали на 8 процентов по сравнению с предыдущим годом.

Российское правительство прогнозирует постепенное снижение инфляции примерно до 12 процентов к концу 2015 года, в то время как ЦБ РФ сохранил целевой показатель инфляции на уровне 4 процентов на 2017 год. Однако эти оценки не учитывают три потенциальных угрозы, реализация каждой из которых может добавить 1,5–2 процентных пункта:

Однако эти оценки не учитывают три потенциальных угрозы, реализация каждой из которых может добавить 1,5–2 процентных пункта:

- Всплеск цен на продукты. Продовольственная инфляция в России сильно зависит от урожая в России и в остальном мире. Продукты питания составляют около 40 процентов потребительской корзины страны, и, будучи экспортером зерна и нетто-импортером многих основных продуктов (например, молока, мяса, растительного масла, сахара), Россия быстро чувствует ценовые скачки;

- Новая спираль девальвации. Это могло произойти из-за чрезмерного укрепления рубля в марте и апреле, или снижения цен на нефть, или сезонного скачка спроса на иностранную валюту, регулярно ослабляющего рубль в августе и сентябре;

- Инфляционные последствия бюджетного дефицита. Использование фискальных резервов оказывает такое же инфляционное воздействие на экономику, как и денежное финансирование дефицита ЦБ РФ. Если в 2015 году резервный фонд будет использован в допустимых законом пределах, это будет эквивалентно увеличению резервных (мощных) денег примерно на 10 процентов.

Сбалансировать бюджет будет непросто

В течение последних 15 лет в России была комфортная финансовая ситуация: рост цен на нефть и стабильный экономический рост позволили сократить дефицит, минимизировать государственный долг, увеличить государственные расходы и топливо фискальные резервы. Однако рост расходов исказил структуру бюджета, при ускоренном росте социальных выплат (пенсии и зарплаты) и отдельных программ расходов (правоохранительные органы и военные расходы), в то время как расходы на человеческий капитал и инфраструктуру росли очень медленно.

Доходы от нефти составляют 52 процента федерального бюджета, поэтому, когда цены на нефть резко упали в конце 2014 года и замедлился экономический рост, по оценкам Министерства финансов, доходы бюджета сократятся на 20 процентов. В то же время инфляция и девальвация рубля потребовали увеличения расходов по многим направлениям. При пересмотре бюджета на 2015 год, предпринятом в феврале и марте, была предпринята попытка сократить расходы на 10 процентов[4]. Но фактическое сокращение составило всего 2 процента, так как все «сбережения» шли на индексацию пенсий и компенсацию роста затрат в льготных секторах.

Но фактическое сокращение составило всего 2 процента, так как все «сбережения» шли на индексацию пенсий и компенсацию роста затрат в льготных секторах.

Несмотря на эти меры, дефицит федерального бюджета по-прежнему прогнозируется на уровне 3,7 процента ВВП в 2015 году. Финансирование дефицита не должно вызвать проблем у правительства в этом году, даже при ограниченном доступе к мировым рынкам капитала, поскольку накопленные бюджетные резервы составляют около 10 процентов ВВП. Однако гораздо более серьезная задача ждет правительство при планировании бюджета на 2016-2017 годы.

Цены на нефть немного восстановились после минимумов декабря 2014 года, но вряд ли можно ожидать, что они вернутся к отметке выше 100 долларов за баррель в ближайшее время. Хотя Минэкономразвития надеется на возвращение к росту, МВФ, Всемирный банк и ЕБРР говорят о высокой вероятности продолжения снижения примерно на 1 процент в 2016 году. Это означает, что доходы бюджета, скорее всего, останутся низкими. при этом значительную долю расходов приходится индексировать с учетом инфляции (социальные выплаты, заработная плата, оборона и т. д.). Кроме того, Минфин намерен ликвидировать дефицит бюджета к 2017 году, что усилит давление на необходимость дополнительных сокращений бюджета и снизит качество услуг в государственном секторе.

при этом значительную долю расходов приходится индексировать с учетом инфляции (социальные выплаты, заработная плата, оборона и т. д.). Кроме того, Минфин намерен ликвидировать дефицит бюджета к 2017 году, что усилит давление на необходимость дополнительных сокращений бюджета и снизит качество услуг в государственном секторе.

Банковский сектор остается неустойчивым

Обвал рубля и фондового рынка в декабре прошлого года нанес серьезный ущерб российскому банковскому сектору. Пытаясь смягчить удар, ЦБ расширил свою кредитную деятельность (как в рублях, так и в долларах) и объявил комплекс мер по временному ослаблению пруденциального регулирования. Изначально эти меры планировалось продлить до середины 2015 года, однако банковское лобби требует их продления до конца года. Восстановление финансовых рынков в начале этого года облегчило жизнь банковскому сектору, хотя с весны банки столкнулись с резким ухудшением платежной дисциплины заемщиков. Статистика ЦБ показывает, что финансовое положение крупных банков относительно хуже. Это может привести к росту спроса на бюджетную помощь в ближайшем будущем.

Это может привести к росту спроса на бюджетную помощь в ближайшем будущем.

Инвестиционный спад продолжится

Российская экономика начала замедляться задолго до аннексии Крыма и западных санкций — темпы роста неуклонно падали с конца 2011 года. Движущей силой этого процесса был рост капитала бегство и снижение инвестиционной активности в экономике. После российского финансового кризиса 1998 г. соотношение между ростом инвестиций и ростом ВВП было довольно устойчивым — примерно 2 к 1. Но по мере того, как рост инвестиций в частный сектор начал испаряться, экономика начала рушиться. Более того, из-за политики жесткой экономии со стороны Министерства финансов объем государственных инвестиций будет продолжать снижаться. Министр экономического развития Алексей Улюкаев прогнозирует, что доля бюджета в общем объеме инвестиций снизится с 20% в 2013 году до менее 10% в 2018 году.

Структура российского импорта — 50% машин, 25% потребительских товаров, 25% посредников — свидетельствует о том, что основная часть корректировки платежного баланса (российский импорт сократился на 40% в первом квартале 2015 г. по сравнению с 2013 г.) совпадет с дальнейшим снижением инвестиций, что, возможно, не окажет серьезного негативного влияния на динамику ВВП в 2015 году, но, безусловно, подорвет перспективы роста на ближайшие годы.

по сравнению с 2013 г.) совпадет с дальнейшим снижением инвестиций, что, возможно, не окажет серьезного негативного влияния на динамику ВВП в 2015 году, но, безусловно, подорвет перспективы роста на ближайшие годы.

Как подтвердят экономисты и метеорологи, предсказывать будущее — незавидная задача. Те из нас, кто занимается прогнозированием, всего в одном плохом прогнозе отделяются от насмешек. Но предзнаменования для России нехорошие. В этом году Россия может столкнуться с падением ВВП на 3-5 процентов и не может рассчитывать на возвращение к устойчивому росту в ближайшее время. Стагнация выглядит вероятной. Добавьте к этому высокую инфляцию, и перспективы российской экономики на ближайшие годы выглядят явно безрадостными. Держите зонтик наготове.

[1] С 2005 года Центральный банк России управляет курсом рубля по отношению к BCB — бивалютной корзине, — состоящей из долларов США (55 процентов) и евро (45 процентов).

[2] Отраслевые нефтегазовые санкции применяются к арктическим глубоководным и сланцевым исследованиям. Эти проекты в настоящее время находятся на самых ранних стадиях геологического изучения, и ни один из них в настоящее время не разрабатывается, а это означает, что санкции не влияют на текущий объем добычи углеводородов в России. Некоторые эксперты утверждают, что если санкции останутся в силе, их первые последствия могут проявиться в течение 18–24 месяцев.

Эти проекты в настоящее время находятся на самых ранних стадиях геологического изучения, и ни один из них в настоящее время не разрабатывается, а это означает, что санкции не влияют на текущий объем добычи углеводородов в России. Некоторые эксперты утверждают, что если санкции останутся в силе, их первые последствия могут проявиться в течение 18–24 месяцев.

[3] Принимая во внимание, что примерно одна треть российского корпоративного долга поддерживается акционерами, что позволяет им минимизировать налоги, и обычно пролонгируется, несмотря на рыночные условия, чистый объем погашения долга может достичь 80 млрд долларов в 2015 г. 45 млрд долларов США в 2016 году, или 5% и 3% расчетного ВВП в 2015 году по текущему обменному курсу рубля.

[4] Эти сокращения не были пропорциональны. Например, военные расходы не коснулись, а строительство дорог сократили на 20 процентов, а все инвестиционные проекты, которые не удалось завершить в 2015 году, лишили финансирования.

Валютный кризис 1998 года в России: какие уроки на сегодня?

В 1998 году Россия пережила дефолт по суверенным долгам, массовую девальвацию рубля и банковский кризис.

Спровоцированная вторжением в Украину, стоимость валюты снова упала, и этот кризис может быть более продолжительным и более серьезным, если не двигаться к миру.

Спровоцированная вторжением в Украину, стоимость валюты снова упала, и этот кризис может быть более продолжительным и более серьезным, если не двигаться к миру.

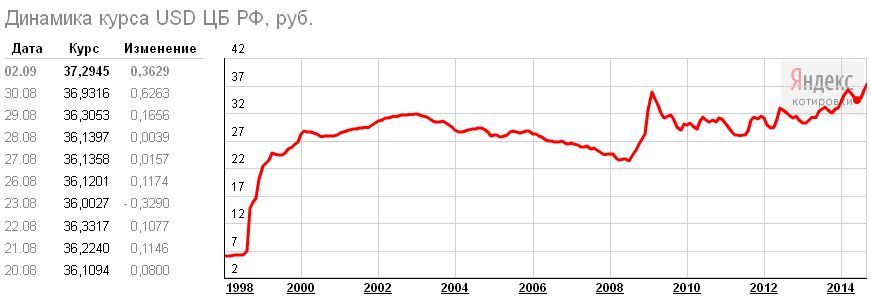

После вторжения России в Украину в феврале 2022 года стоимость российского рубля по отношению к доллару США всего за две недели упала более чем на 40%. Девальвация такого масштаба была бы экстраординарной для большинства стран, но это не первая значительная девальвация валюты, с которой столкнулась Россия в своей новейшей истории.

В 1998 году Россия пережила крупный валютный кризис, когда рубль потерял более двух третей своей стоимости за три недели , , а также дефолт по суверенному долгу и банковский кризис. Есть ли уроки того кризиса, актуальные сегодня?

Рисунок 1: Обменный курс доллара США к рублю, январь 1995 г. – апрель 2022 г.

Источник: Bloomberg

Предыстория и причины кризиса рубля 1998 года

Распаду Советского Союза в 1991 году предшествовали несколько лет экономических реформ, приватизации и политики макроэкономической стабилизации в России. Центральным элементом этого было принятие валютной привязки — типа режима обменного курса, при котором стоимость валюты фиксируется по отношению к стоимости другой валюты.

Центральным элементом этого было принятие валютной привязки — типа режима обменного курса, при котором стоимость валюты фиксируется по отношению к стоимости другой валюты.

Это означало, что стоимость рубля по отношению к доллару была постоянной и могла колебаться только в узком диапазоне. Банк России будет вмешиваться, покупая и продавая рубль по мере необходимости для поддержания обменного курса.

Российскую экономику также поддерживала финансовая помощь Всемирного банка и Международного валютного фонда (МВФ), а переговоры о погашении внешнего долга, унаследованного от Советского Союза, повысили доверие инвесторов (Chiodo and Owyang, 2002 ).

В первом квартале 1997 г. иностранные инвестиции в России резко выросли в связи с ослаблением ограничений на иностранные портфельные инвестиции. Но ожидания инвесторов вскоре изменились после азиатского финансового кризиса, который начался с обвала тайского бата в июле 1997 года. Этот кризис быстро распространился на другие азиатские валюты, и к ноябрю рубль также подвергся атаке со стороны спекулянтов (Chiodo and Owyang, 2002). ).

).

Несмотря на реформы, введенные с 1991, в России сохранились фундаментальные институциональные недостатки (Sutela, 1999; Chiodo and Owyang, 2002 ). Эти недостатки были выявлены и усугублены финансовым кризисом в Азии.

Глобальная рецессия и падение цен на сырье усугубились слабой налоговой системой в России и дорогостоящей войной в Чечне. Это привело к фискальным дисбалансам и подняло вопросы о способности правительства погасить свои суверенные долги и поддерживать фиксированный обменный курс (Desai, 2000; Kharas et al, 2010). Это увеличение риска дефолта и обменного курса повысило вероятность оттока капитала из России и девальвации рубля.

Пытаясь стимулировать инвесторов держать рублевые активы и поддерживать фиксированный обменный курс, Банк России повысил процентные ставки до 150%. Но это означало, что к июлю 1998 г. процентные платежи по долгу России были на 40% выше сбор налогов в стране. Это привело к дальнейшему подрыву доверия инвесторов и созданию понижательного давления на валюту.

В начале августа 1998 г. из-за опасений дефолта по внутреннему долгу и девальвации рубля российские фондовые, облигационные и валютные рынки оказались под сильным давлением. Торги на фондовом рынке были приостановлены на 35 минут из-за резкого падения цен.

Затем, 17 августа, правительство объявило о девальвации фиксированного обменного курса рубля, дефолте по внутреннему долгу и 90-дневной приостановке платежей коммерческих банков иностранным кредиторам.

Через две недели, 2 сентября, Банк России отказался от усилий по поддержанию фиксированного обменного курса и позволил рублю свободно плавать. За три недели валюта потеряла около двух третей своей стоимости (Kharas et al, 2010).

Последствия и восстановление

Эти события имели серьезные внутренние и международные последствия. Валютный кризис и связанные с ним потрясения на финансовых рынках способствовали рецессии и сокращению российской экономики на 5,3% в 1998 г., при этом ВВП на душу населения достиг самого низкого уровня с момента образования Российской Федерации в 1991 г.

Инфляция в 1998 г. составила 84% из-за обесценивания рубля, способствовавшего резкому падению реальной заработной платы и социальным волнениям. Рабочие устраивали забастовки и массовые акции протеста, в том числе демонстрации перед российским Белым домом.

За этим последовал рост политической нестабильности: сменились премьер-министр и управляющий центральным банком; первый бюджет нового премьер-министра был отклонен; и популярность президента рухнула (Desai, 2000). В августе 1999 года, в течение года кризиса, Владимир Путин стал пятым премьер-министром за 12 месяцев.

Кризис также оказал значительное влияние на финансовые рынки во всем мире. Суверенный дефолт России был крупнейшим в истории в то время и способствовал краху хедж-фонда LTCM (Long Term Capital Management) в США, которому потребовалась помощь в размере 3,6 млрд долларов. Это привело к значительным побочным эффектам на международных рынках (Dungey et al, 2002).

Российская экономика относительно быстро оправилась от кризиса 1998 г. , увеличившись на 6,4% в 1999 г. и на 10% в 2000 г. Резкое снижение курса рубля сделало российский экспорт привлекательным на международном уровне и в сочетании с увеличением доходов от нефти способствовало стимулированию восстановление экономики. Реструктуризация суверенного долга и кредит МВФ в размере 4,8 млрд долларов помогли России восстановить доступ к международным финансовым рынкам.

, увеличившись на 6,4% в 1999 г. и на 10% в 2000 г. Резкое снижение курса рубля сделало российский экспорт привлекательным на международном уровне и в сочетании с увеличением доходов от нефти способствовало стимулированию восстановление экономики. Реструктуризация суверенного долга и кредит МВФ в размере 4,8 млрд долларов помогли России восстановить доступ к международным финансовым рынкам.

Уроки на сегодня

Важно отметить, что движущие силы 19Кризис 1998 года и сегодняшний кризис очень разные как в политическом, так и в экономическом плане. Тем не менее, можно извлечь фундаментальные уроки о том, как развиваются кризисы и каковы их последствия.

Во-первых, валютные кризисы могут быть вызваны событиями, которые увеличивают риск страны, снижают доверие инвесторов и изменяют ожидания относительно экономических перспектив страны, вызывая отток капитала.

Как и в 1998 г., девальвация рубля в 2022 г. в основном была вызвана значительным увеличением риска, связанного с Россией, хотя в каждом случае его источник был очень разным.

Во-вторых, валютные кризисы часто идут рука об руку с другими финансовыми кризисами, такими как дефолт по суверенным долгам, крах фондового рынка и банковский кризис, и могут привести к более высокой инфляции и процентным ставкам. Они имеют важные последствия, и в 1998 году они вылились в резкое повышение стоимости жизни, рецессию, социальные волнения и политическую нестабильность в России.

Полный масштаб трудностей финансового рынка в России до сих пор сдерживался обширными правительственными ограничениями. Тем не менее, процентные ставки уже выросли с 9с 0,5% до 20%, прежде чем она была снижена до 14%, а к марту инфляция ускорилась до 16,7%.

Экономические трудности в России все еще могут возникнуть, тем более что в настоящее время нет никаких признаков ослабления политических рисков по мере продолжения войны и ужесточения санкций. Но дефолт по российскому внешнему долгу кажется все более вероятным, а глубокая рецессия неизбежна.

Как и в 1998 году, это может иметь последствия для социальной и политической стабильности. Показано, что рейтинги одобрения политических лидеров в России отслеживают восприятие гражданами состояния экономики с 19 века.91 (Трейсман, 2011).

Показано, что рейтинги одобрения политических лидеров в России отслеживают восприятие гражданами состояния экономики с 19 века.91 (Трейсман, 2011).

Кризис 1998 года показывает, что экономические потрясения могут отразиться на мировых финансовых рынках. Сегодня во многих странах наблюдается рост инфляции и более слабый экономический рост, что является прямым результатом войны на Украине, за чем, вероятно, последует рост процентных ставок. Многие международные компании списали инвестиции в Россию.

В отличие от 1998 года в России в последние годы принят плавающий обменный курс, а это означает, что бегство капитала из страны должно сразу отражаться на обменном курсе. Несмотря на это и в отличие от 1998 обменный курс рубля быстро восстановился после своего первоначального падения в начале марта 2022 года.

Это восстановление не является отражением снижения риска или повышения доверия инвесторов к российской экономике, а свидетельствует об успехе России в поддержании рубля с помощью государственных интервенций. К ним относятся торговые ограничения, контроль за движением капитала, повышенные процентные ставки и требования правительства к бизнесу держать 80% зарубежной выручки в рублях.

К ним относятся торговые ограничения, контроль за движением капитала, повышенные процентные ставки и требования правительства к бизнесу держать 80% зарубежной выручки в рублях.

Это означает, что рубль больше не является свободно конвертируемым, и его стоимость теперь мало что говорит нам о реалиях российской экономики.

Примечательно, что Россия смогла быстро оправиться от кризиса 1998 года благодаря стимулирующему эффекту ослабления рубля, увеличению доходов от нефти и помощи Запада в виде кредитов МВФ. Быстрое восстановление курса рубля в марте 2022 г. в сочетании с ужесточением международных санкций означает, что экспансионистские силы, которые позволили быстро выйти из кризиса 1998 г., сегодня кажутся крайне маловероятными.

Эти уроки показывают, что все экономические последствия недавних событий в России еще не проявились, и без движения к миру и геополитической нормализации последствия будут более продолжительными и серьезными, чем в 1998.

Где я могу узнать больше?

- Валютные кризисы на развивающихся рынках: разъяснитель Совета по международным отношениям по валютным кризисам.

- Спас ли Россию финансовый коллапс?: Андерс Ослунд о кризисе 1998 года и восстановлении России.

- Цена войны: Макроэкономические последствия санкций 2022 года для России: Анна Пестова, Михаил Мамонов и Стивен Онгена об экономических последствиях для экономики России.

- Экономические последствия войны в Украине: штраф за близость: Джонатан Федерле, Андре Мейер, Гернот Мюллер и Виктор Сен о реакции фондового рынка на вторжение в Украину.

- Российские потребители уже ощутили цену войны: The Economist сравнивает текущую российскую инфляцию с кризисом 1998 года.

- Экономические последствия войны в Украине: The Economist о геополитических рисках и экономических последствиях.

Кто является экспертом в этом вопросе?

- Пол Кругман

- Морис Обстфельд

- Сергей Гуриев

- Даниэль Трисман

- Андерс Ослунд

Автор: Кристофер Койл

Фото ArtemSam с iStock

Санкции блокируют Россию от поддержки рубля

Митчелл Хартман 28 февраля 2022 г.

Услышано:

Слушайте сейчас

Поделитесь сейчас на:

HTML EMBED:

HTML EMBED

Скачать

Электронный знак с указанием валюты в Москве. План России поддержать рубль валютными резервами не срабатывает.

Александр Неменов/AFP через Getty Images

Митчелл Хартман 28 февраля 2022 г.

Слышано:

Электронный знак с валютой в Москве. План России поддержать рубль валютными резервами не срабатывает.

Александр Неменов/AFP через Getty Images

Скачать

Подпишитесь на ежедневную рассылку новостей Marketplace, чтобы быть в курсе самых важных деловых и экономических новостей.

Сочетание самой войны на Украине и вызванных ею международных санкций привело к падению курса рубля в понедельник утром. Российская валюта начала торговый день, потеряв четверть своей стоимости.

У центрального банка России был план поддержки рубля в случае чрезвычайной ситуации — фонд на черный день на сумму более 600 миллиардов долларов, включающий активы, размещенные в банках и учреждениях по всему миру.

В понедельник министерство финансов США объявило о замораживании активов центрального банка, находящихся в США. Другие крупные союзники США сделали то же самое. Российскому центральному банку будет сложно, даже невозможно использовать эти резервы для спасения валюты.

Россия начала наращивать свои валютные резервы — сейчас их общая сумма составляет почти 650 миллиардов долларов — после того, как в 2014 году она вторглась в украинский Крым в качестве страховки от будущих финансовых санкций.

Но как это работает?

«Центральные банки хранят валютные резервы», — сказал Усмен Манденг из Лондонской школы экономики. Они держат эти резервы в банках зарубежных стран. «И название немного вводит в заблуждение — потому что это не иностранная валюта в смысле валют, это не то, что в их хранилищах есть банкноты. Но обычно это ценные бумаги, которые им придется сначала ликвидировать», — сказал он.

Например, акции США или немецкие облигации, которые Россия может продать, чтобы обменять их на доллары или евро.

«И тогда они могут использовать эти банковские счета для интервенций, например, на валютном рынке», — сказал Манденг, покупая рубли за эти доллары или евро, чтобы попытаться поддержать валюту.

«Теоретически вы являетесь владельцем ценных бумаг, но в случае санкций существуют ограничения на доступ к вашим ценным бумагам», — сказал он. Таким образом, Россия заблокирована, и никто — ни международные банкиры, ни биржевые маклеры, ни торговцы валютой — не может прорваться.

«Смысл этих санкций в том, чтобы сделать невозможным использование Россией своих резервов», — сказала Карен Петру из Federal Financial Analytics.

Она указала, что власти США и Европы замораживают, а не арестовывают валютные резервы России. «Он ничего не берет из России. У России еще есть свои резервы, но она не может их использовать. Они бесполезны, они бессмысленны, они больше не являются ресурсом для стабильной российской системы и войны с Украиной», — сказала она.

В этих санкциях есть одна существенная лазейка, и она касается покупки нефти и газа. По словам Патрика Хонохана, бывшего управляющего Центрального банка Ирландии, а ныне сотрудника Института международной экономики Петерсона, это дает России небольшое пространство для маневра.

По словам Патрика Хонохана, бывшего управляющего Центрального банка Ирландии, а ныне сотрудника Института международной экономики Петерсона, это дает России небольшое пространство для маневра.

«Потоки важнее резервов. Чтобы этот поток доходов, поступающий в Россию от экспорта газа и нефти, поддерживал их», — сказал он.

Это может помочь России сохранить продовольствие в магазинах и обеспечить поток некоторых важных импортных товаров. Но это не поможет рублю.

В мире происходит много всего. Несмотря на все это, Marketplace здесь для вас.

Вы полагаетесь на Marketplace, чтобы анализировать события в мире и сообщать вам, как они влияют на вас, основанным на фактах и доступным способом. Мы рассчитываем на вашу финансовую поддержку, чтобы сделать это возможным.

Ваше сегодняшнее пожертвование поддерживает независимую журналистику, на которую вы полагаетесь. Всего за 5 долларов США в месяц вы можете помочь поддерживать Marketplace, чтобы мы могли продолжать сообщать о важных для вас вещах.

Последние выпуски наших шоу

4:26 по тихоокеанскому времени

7:55

2:36 PDT

4:41

2:45 по тихоокеанскому времени

1:50

30 сентября 2022 г.

27:58

30 сентября 2022 г.

26:43

29 сентября 2022 г.

2:55

9 августа 2022 г.

24:46

Последствия российско-украинской войны для российской экономики

принять поворот к худшему в этом году. После вторжения России в Украину в феврале предприятия бегут из экономики, будь то из-за экономических рисков или для того, чтобы выступить против вторжения. Санкции со стороны других правительств и организаций также берут свое.

По словам бывшего министра финансов России Алексея Кудрина, ВВП страны, по прогнозам, снизится более чем на 10 процентов в апреле, что соответствует прогнозам известных финансовых институтов, в том числе Института международных финансов (15 процентов) и Goldman Sachs ( 10 процентов). Помимо высокой инфляции, показатели внутренней производительности в России также свидетельствуют о сокращении. И PMI в обрабатывающей промышленности, и PMI в сфере услуг демонстрируют историческое снижение в марте месяце, вероятно, из-за снижения внутреннего и внешнего спроса. Доверие потребителей продолжает снижаться.

Доверие потребителей продолжает снижаться.

Рост рубля: устойчивость или манипуляция?

Несмотря ни на что, российская валюта, рубль, успешно восстановилась после своего мартовского минимума. Валюта укрепилась на 96 процентов с минимальной отметки 8 марта 2022 года до отметки, немного превышающей ее довоенный уровень. Это резкое отличие от ухудшающихся экономических показателей, а также от показателей фондового рынка. Московский фондовый индекс Московской биржи, хотя и немного вырос по сравнению с нижней точкой, все же снизился на 32,9% по сравнению с довоенным уровнем. Обычно стоимость валюты колеблется в том же направлении, что и лежащие в ее основе экономические показатели, чего нельзя сказать о рубле. Это противоречие вызывает важный вопрос: является ли это укрепление рубля признаком устойчивости экономики или результатом манипуляций? Ответ заключается в том, что ралли рубля является результатом сильной зависимости мира от экспорта энергоносителей из России и чрезмерного вмешательства со стороны российского правительства.

Мировой спрос на энергию остается высоким

Россия является одним из ведущих экспортеров сырой нефти и природного газа, особенно в соседние страны еврозоны. По данным Евростата, на Россию приходится 24,8% и 39,2% импорта нефти и природного газа в Европейский союз (ЕС) соответственно. Хотя страны ЕС предложили множество способов введения санкций против России, суровая реальность такова, что почти невозможно за такой короткий период времени найти альтернативные источники энергии, чтобы заменить вклад России, который составляет около четверти общего использование нефти для ЕС.

Такие страны, как США, Канада и Великобритания, ввели полный запрет на российскую нефть, но ЕС еще не пришел к какому-либо соглашению. Эта зависимость от России вкупе с высокими и растущими ценами на нефть в значительной степени помогли России компенсировать плохие экономические показатели. В результате текущий счет России вырос с 46 564 млн долларов до 58 200 млн долларов в марте, несмотря на то, что внутренний спрос и производство остаются значительно ниже среднего. Однако это может продолжаться недолго: по словам комиссара ЕС по экономике Паоло Джентилони, к концу года ЕС сократит свою зависимость от российского импорта на две трети, а к 2027 году сведет ее к нулю9.0003

Однако это может продолжаться недолго: по словам комиссара ЕС по экономике Паоло Джентилони, к концу года ЕС сократит свою зависимость от российского импорта на две трети, а к 2027 году сведет ее к нулю9.0003

Попытки России искусственно укрепить рубль

Российское вмешательство также очевидно. В качестве первого шага Россия более чем удвоила свою процентную ставку с 9,5 до 20 процентов. Более высокая отдача от более высокой ставки делает инвестиции в российские активы более привлекательными, уменьшая давление оттока капитала. Российское правительство также ввело ряд мер по контролю за движением капитала, чтобы не допустить ослабления рубля. Российские экспортеры товаров и услуг обязаны продавать 80 процентов своей валютной выручки за рубли, повышая ее стоимость. Правительство также ввело ограничения на возможность российских граждан переводить деньги в иностранную валюту, фактически ограничив распоряжение или продажу рубля на рынке. Наконец, что не менее важно, воспользовавшись высоким спросом на энергоносители, Россия обязала любую иностранную организацию, импортирующую нефть и газ из России, открывать специальный счет в российском банке, через который будут переводиться платежи в иностранной валюте. в рубли до оплаты поставщикам. Эта политика оказалась не просто блефом: Россия прекратила поставки газа в Болгарию и Польшу за неуплату в рублях. Эта политика рыночного вмешательства помогла рублю отскочить от своей низкой точки, и этот отскок не выглядит недолгим. Вопрос в том, как долго Россия сможет выполнять эти меры, учитывая уровень их валютных резервов, и не вызовет ли этот искусственный спрос и предложение рубля дальнейшую инфляцию в экономике.

в рубли до оплаты поставщикам. Эта политика оказалась не просто блефом: Россия прекратила поставки газа в Болгарию и Польшу за неуплату в рублях. Эта политика рыночного вмешательства помогла рублю отскочить от своей низкой точки, и этот отскок не выглядит недолгим. Вопрос в том, как долго Россия сможет выполнять эти меры, учитывая уровень их валютных резервов, и не вызовет ли этот искусственный спрос и предложение рубля дальнейшую инфляцию в экономике.