Содержание

Спекулянтам закрутили гайки. Зачем банки подняли обменный курс валют по карточным операциям — Delo.ua

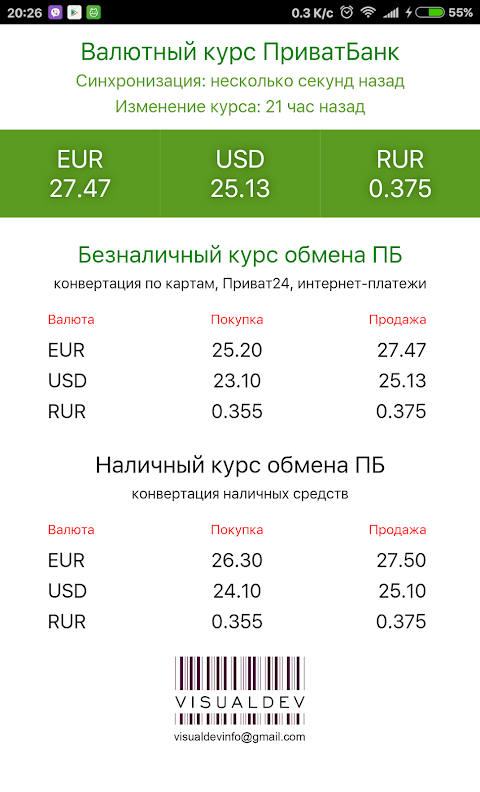

В среду, 6 июля, Приватбанк, а вслед за ним и виртуальный Monobank, подняли карточный курс валют до рыночного уровня. Хотя раньше в системах онлайн-банкинга этих финучреждений он был ощутимо ниже. Банки установили единые курсы валют для оплаты картами и купли-продажи наличной валюты в своих отделениях с учетом рыночной ситуации. То есть на уровне около 35 грн/$ и 37 грн/€. До этого курс в банках был на 2-3 грн ниже.

Мы продолжаем сражаться с оккупантом на информационном фронте, предоставляя исключительно проверенную информацию и аналитику.

Война лишила нас возможности зарабатывать, просим Вашей поддержки.

Поддержать delo.ua

К примеру, уже в четверг в Monobank курс составил 34,8-34,9 грн/$ и 34,9-35 грн/€, а в Приватбанке – 35,4-36 грн/$ и 35,9-37,2 грн/€. Повысил курс конвертации и государственный Ощадбанк. В Ощадбанке курс составляет 35,55-36,05 грн/$ и 35,9-36,9 грн/€. Также начали пересматривать карточные курсы и банки «второго» эшелона — Аккордбанк, банк «Альянс», банк «Форвард» и другие.

В Ощадбанке курс составляет 35,55-36,05 грн/$ и 35,9-36,9 грн/€. Также начали пересматривать карточные курсы и банки «второго» эшелона — Аккордбанк, банк «Альянс», банк «Форвард» и другие.

За единый курс и против «карточных туристов»

В разговоре с delo.ua пресс-секретарь ПриватБанка Олег Серга объясняет, что такие изменения связаны прежде всего с необходимостью унификации курса. «Здесь нет никаких подводных камней. Банки делали это постепенно, чтобы курс был одинаковым. Это сделали все крупные учреждения, в которых широчайшая клиентская база. Рынок шел до этого еще с мая. Нацбанк дал банкам достаточно времени», – уверяет Олег Серга.

Как добавляет директор департамента казначейства Юнекс Банка Анна Золотько, с точки зрения режима нескольких курсов, фактически существовавшего в банковской системе в последние месяцы, это, пожалуй, правильный шаг.

Подписывайтесь на наш YouTube канал

Дело в том, что разница между карточным курсом и наличным оставляла небольшое поле для маневра со стороны так называемых карточных туристов. Они снимали с гривневых счетов валюту за границей по немного более низкому курсу, а затем завозили наличную иностранную валюту в Украину, где ее можно было продать подороже. Такая спекуляция позволяла хорошо заработать.

Они снимали с гривневых счетов валюту за границей по немного более низкому курсу, а затем завозили наличную иностранную валюту в Украину, где ее можно было продать подороже. Такая спекуляция позволяла хорошо заработать.

«Насколько распространена такая практика, учитывая более жесткие лимиты, которые не так давно установил НБУ, сказать трудно. Но очевидно, что она существует. Отказ же от режима двух курсов – наличного и карточного – лишает смысла такие операции», – говорит Золотько. .

Свежие новости

Все новости

Но отметим, что такие «туристы» – явление не новое и не обязательно зарубежное. В беседе с нами финансовый аналитик Андрей Львов напоминает, что украинская банковская система столкнулась с похожей тенденцией во время финансового кризиса 2008-2009 годов, когда рыночный курс рос, а банки не успевали его менять. Некоторые изобретательные граждане пользовались такими паузами, и снимал валюту с гривневой карты.

«Люди элементарно приходили в кассу и снимали определенную сумму. Конвертация проходила по курсу, который банк установил еще утром. А после обеда курс уже отличался на полгривны. Банки просто не успевали за девальвацией, и многие этим пользовались», – говорит Львов.

Конвертация проходила по курсу, который банк установил еще утром. А после обеда курс уже отличался на полгривны. Банки просто не успевали за девальвацией, и многие этим пользовались», – говорит Львов.

Еще один вариант выиграть от разницы на обменном курсе к началу июля был, например, таковым. Клиент мог подвязать свою карту к сервису обмена криптовалют на бирже Binance, купить «крипту», а затем продать ее, получив валюту на свой валютный счет.

“Списание на счет шло по курсу, скажем, в 31 грн/$. Затем клиент имел возможность снять валюту и пойти в кассу банка, чтобы обменять ее по курсу в 35 грн/$. Так что люди всегда находят кучу лазейок», – объясняет Львов.

Заниженный карточный курс – убытки у банков

Очевидно, что от всех таких схем банки несли убытки, конвертируя гривну в валюту клиентам за границей по более низкому курсу, а наличные в Украине – по более высокому. Эту валюту банки закупают у НБУ по фиксированному курсу в 29,25 грн/$, которую регулятор продает из своих резервов.

Уничтожение разницы между карточным и наличным курсом сократит убытки банков, а затем – их потребность в покупке валюты у регулятора. НБУ в свою очередь поможет замедлить сокращение резервов, вопрос экономии которых, как известно, в последнее время стоит особенно остро.

К примеру, в течение июня золотовалютные резервы НБУ уменьшились почти на $4 млрд, а в мае – на $3,4 млрд. В частности, Нацбанк тратил деньги на поддержку ликвидности банков, а также на сдерживание курсовых колебаний. Теперь, учитывая изменение карточных курсов со стороны многих банков, давление на ЗВР должно уменьшиться.

Переселенцы возмущаются. Банки их успокаивают

У этого шага есть и другая сторона. Ведь за рубежом гривну с карточек тратят и обычные украинцы, которые не являются спекулянтами. Для них такое решение со стороны банков, конечно, не очень приятно. Потому что при конвертации гривны в местную валюту (в то же евро) держатель карты из-за повышения курса теряет где-то 1-1,5% суммы.

Но Олег Серга считает, что разговоры об ударе по кошелькам украинских беженцев за границей несколько преувеличены. Эту практику взяли на вооружение далеко не все банки. Большинство только присматривается к реакции клиентов. А для тех банков, которые сохранят более низкий уровень курса, лояльные условия конвертации могут стать конкурентным преимуществом.

Впрочем, спрогнозировать, какая из этих двух стратегий в конце концов победит, пока невозможно. «В целом очевидно, что режим нескольких курсов не является нормой и этот вопрос требует системного решения. Наиболее релевантный способ – отказ от фиксированного курса НБУ. Но это очень непростой вопрос», – объясняет Анна Золотько. Тем более что Нацбанк недавно четко заявил: он не будет уменьшать свое влияние на курс , пока валютный рынок не стабилизируется.

Украинский ПриватБанк обменивается драками с инвесторами

Майкл Тернер, IFR

Чтение за 7 минут

* Предложение о реструктуризации отклонено инвесторами

* Инвесторы требуют денежного вознаграждения авансом

* Приват говорит, что доллары предназначены для депозитов

2 июля 4, ЛОНДОН 900 (IFR) — Настойчивость ПриватБанка в защите розничных вкладчиков за счет международных кредиторов грозит дефолтом украинского банка после того, как инвесторы отвергли попытку кредитора реструктурировать его долг.

Инвесторы по-прежнему открыты для переговоров с частным банком и изложили новый набор условий, который повысит вероятность того, что они примут предложение о реструктуризации. Но если соглашение не будет найдено, ПриватБанк может объявить дефолт по своим долларовым облигациям.

ПриватБанк заявляет, что он не в состоянии погасить свой долларовый долг из-за постоянного изъятия твердой валюты розничными вкладчиками из украинской банковской системы.

Как и государственные Укрэксимбанк и Ощадбанк, Приват пытается пересмотреть условия погашения своего валютного долга, поскольку экономические последствия конфликта Украины с Россией сильно сказываются на финансовом секторе.

Однако, в отличие от этих двух финансовых учреждений, ПриватБанк изо всех сил пытается заключить соглашение со своими кредиторами после того, как на прошлой неделе ему не удалось получить согласие держателей облигаций на предложение, которое предусматривало бы погашение его еврооблигаций на сумму 200 млн долларов США от 23 сентября 2015 года и 150 млн долларов США от февраля 2016 года. продлевается на срок до трех и пяти лет соответственно.

продлевается на срок до трех и пяти лет соответственно.

Если не будет сделано никаких дальнейших предложений, банк может объявить дефолт по своим облигациям 2015 года, что, в свою очередь, вызовет перекрестный дефолт по облигациям 2016 года.

СТАНОВЛЕНИЕ ПОЛИТИЧЕСКИМ

На фоне более широкой реструктуризации суверенного и связанного с государством долга Украины борьба за средства ПриватБанка становится все более политизированной.

Один из держателей облигаций ПриватБанка и член специального комитета, состоящего примерно из семи кредиторов банка, предположил, что правительство Украины блокирует выплаты кредитору.

«Приват в состоянии заплатить, но правительство еще не санкционировало необходимую покупку твердой валюты на межбанковском рынке, которая в конечном итоге должна быть получена от центрального банка», — сказал Дэниел Фрайфельд, основатель базирующейся в Вашингтоне Каллауэй Кэпитал Менеджмент.

Но старший менеджер ПриватБанка не согласен с тем, что правительство препятствует погашению.

«С такой формулировкой эта информация не соответствует действительности», — заявила ИФР заместитель председателя правления, директор казначейства Людмила Шмальченко. «Это заблуждение».

Шмальченко согласен с тем, что центральный банк Украины дал указание системно важному ПриватБанку реструктурировать, а не погашать внешний долг.

Однако она настаивает на том, что интересы банка в удовлетворении потребностей частных вкладчиков соответствуют соблюдению иерархии структуры его капитала.

«В нынешних условиях, — сказал Шмальченко, — основным приоритетом ПриватБанка является погашение вкладов физических лиц. ПриватБанк по-прежнему страдает от изъятия депозитов в СКВ, и эта негативная тенденция продолжается».

Депозиты в иностранной валюте в украинских банках сократились на 19,5% с начала года по состоянию на июнь, до 15,6 млрд долларов, свидетельствуют данные Национального банка Украины. Это произошло после падения примерно на 40% в 2014 году.

На ПриватБанк приходится около четверти депозитов населения Украины и 15% всех активов банковской системы страны, согласно данным НБУ.

«Их намерением была реструктуризация, а не дефолт», — сказала Евгения Слепцова, экономист Oxford Economics. «И мотивация реструктуризации вполне логична, учитывая состояние балансов большинства украинских банков из-за обесценивания гривны».

Она добавила: «Если у банка есть сомнения в том, что он сможет выполнить свои обязательства перед вкладчиками, поскольку его активы и ликвидность ухудшились, то у него есть ряд вариантов».

Эти варианты включают рекапитализацию центральным банком, привлечение нового капитала и реструктуризацию обязательств, кроме депозитов. Банкротство — крайняя мера, когда все другие варианты не сработали.

ЛУЧШИЕ УСЛОВИЯ

Однако инвесторы хотят улучшения условий обмена, первоначально предложенных ПриватБанком.

«Условия должны быть ужесточены, — сказал Фрайфельд из Callaway, — включая авансовый платеж в размере, скажем, 20%, равномерное распределение амортизации в течение следующих трех лет и повышение купона, которое «Приват» уже предложил. ”

”

Банк попросил инвесторов обменять облигацию на сумму 200 млн долларов США со ставкой 9,375%, выпущенную в сентябре 2015 года, на облигацию со ставкой 10%, выпущенную в январе 2018 года, и облигацию на сумму 150 млн долларов США со ставкой 5,79%.9% облигация 2016 г. в облигацию 11% февраль 2021 г.

ПриватБанк также предложил выплатить 30% основной суммы долга по новым 2018 годам в сентябре 2017 года. Предложение по облигациям 2015 года было одобрено инвесторами, но предложение по облигациям 2016 года не прошло. Поскольку сделка зависела от одобрения обеих облигаций, запрос согласия не удался.

Фрайфельд предупредил, что, если сделка с инвесторами не будет заключена, это может повредить способности ПриватБанка финансировать.

«Важно, чтобы банк заключил сделку с кредиторами, которая позволила бы ему в ближайшем будущем снова получить доступ к рынкам долгового капитала», — сказал он.

Условия, предложенные Фрайфельдом, соответствуют некоторым другим корпоративным реструктуризациям, которые произошли в Украине в этом году, в том числе железорудной компании Ferrexpo, которая в начале июля предоставила инвесторам 100 млн долларов США наличными авансом в рамках предложения об обмене.

Шмальченко из Привата не стал вдаваться в обоснованность предложенных условий, но указал, что уже предложенные условия превосходят недавние сделки Укрэксима и Ощада в ходе их успешных процессов реструктуризации. Государственные банки, например, не предлагали наличных авансом в рамках своих сделок.

«Мы единственный банк [в Украине], который предлагает инвесторам комиссию за согласие в размере 2%», — сказал Шмальченко. «Всю задолженность за 2015 год мы погасим за три года, «Укрэксим» [только начнет] амортизировать через четыре года. Очевидно, что наши условия лучше».

Национальный банк Украины и Министерство финансов Украины не ответили на неоднократные запросы о комментариях. (Отчетность Майкла Тернера; редакция Хелен Дюран, Судип Рой, Джулиан Бейкер)

Министерство юстиции добивается конфискации третьей коммерческой недвижимости, купленной на средства, незаконно присвоенные у ПриватБанка в Украине | ОПА

Сегодня Министерство юстиции США подало иск о конфискации имущества в Окружной суд США по Южному округу Флориды, утверждая, что коммерческая недвижимость в Кливленде, штат Огайо, была приобретена на средства, незаконно присвоенные ПриватБанком в Украине в рамках мульти- кредитная схема на миллиард долларов.

Заместитель помощника генерального прокурора Кевин Дрисколл уголовного отдела Министерства юстиции, прокурор США Ариана Фахардо Оршан в Южном округе Флориды, прокурор США Джастин Э. Хердман в Северном округе штата Огайо и ответственный специальный агент Эрик Б. Смит Об этом сообщил местный офис ФБР в Кливленде.

В августе 2020 года в Южном округе Флориды были поданы еще две гражданские жалобы на конфискацию имущества в Луисвилле, Кентукки, и Далласе, Техас, в которых утверждалось, что это имущество также было приобретено за средства, незаконно присвоенные ПриватБанком в Украине. Утверждается, что все три объекта недвижимости подлежат конфискации в связи с нарушением федерального законодательства об отмывании денег.

В трех жалобах утверждается, что Игорь Коломойский и Геннадий Боголюбов, владевшие ПриватБанком, одним из крупнейших банков Украины, присвоили и обманули банк на миллиарды долларов. Эти двое получили мошеннические кредиты и кредитные линии примерно с 2008 по 2016 год, когда схема была раскрыта, а банк был национализирован Национальным банком Украины. В жалобах утверждается, что они отмывали часть преступных доходов, используя множество банковских счетов подставных компаний, в основном в кипрском филиале ПриватБанка, прежде чем перевести средства в Соединенные Штаты. Как утверждается в жалобе, ссуды редко погашались, за исключением более мошеннических доходов от ссуды.

В жалобах утверждается, что они отмывали часть преступных доходов, используя множество банковских счетов подставных компаний, в основном в кипрском филиале ПриватБанка, прежде чем перевести средства в Соединенные Штаты. Как утверждается в жалобе, ссуды редко погашались, за исключением более мошеннических доходов от ссуды.

Как утверждается в жалобах, в Соединенных Штатах партнеры Коломойского и Боголюбова, Мордехай Корф и Уриэль Лабер, действовавшие из офисов в Майами, создали сеть юридических лиц, обычно под каким-либо вариантом названия «Оптима», чтобы далее отмывать незаконно присвоенные средства и инвестировать их. Они приобрели недвижимость и предприятия на сотни миллионов долларов по всей стране, в том числе имущество, подлежащее конфискации: офисную башню, известную как 55 Public Square в Кливленде, штат Огайо, офисную башню в Луисвилле, известную как PNC Plaza, и офисный парк в Далласе. известный как бывшая штаб-квартира CompuCom. Общая стоимость зданий составляет более 60 миллионов долларов.

Жалоба — это всего лишь утверждение, и все обвиняемые считаются невиновными, пока их вина не будет доказана вне разумных сомнений в суде.

Кливлендское отделение ФБР расследует это дело при поддержке отдела ФБР по борьбе с международной коррупцией, отдела уголовных расследований IRS и таможенной и пограничной службы США. Начальник международного отдела Мэри К. Батлер, старший прокурор Майкл С. Олмстед, адвокаты Шай Д. Бронштейн и Питер Стечук, а также клерк Роберт Блейни из отдела по отмыванию денег и возвращению активов уголовного отдела и помощник прокурора США Адриенн Розен из США. Этими делами занимается прокуратура Южного округа Флориды. Существенную помощь в расследовании оказало Управление по международным делам Министерства юстиции.

Инициатива по возвращению активов клептократии возглавляется группой преданных своему делу прокуроров из Отдела по отмыванию денег и возвращению активов Уголовного отдела в партнерстве с федеральными правоохранительными органами, а часто и с прокуратурой США, с целью конфискации доходов от коррупции иностранных официальных лиц и , при необходимости, использовать эти возвращенные активы в интересах людей, пострадавших от этих актов коррупции и злоупотребления служебным положением.