Содержание

На какую дату применить курс иностранной валюты по договору с оплатой в рублях для целей раздельного учета НДС

И. В. Зарецкая

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Организация реализует услуги белорусской компании. Валюта договора — доллары. Оплата производится в рублях по курсу ЦБ РФ на дату платежа. Условия оплаты — предоплата.

На какую дату используется курс иностранной валюты для целей раздельного учета НДС: на дату отгрузки или на дату предоплаты?

Ответ

Для цели раздельного учета НДС и расчета пропорции по договору, по которому обязательства выражены в иностранной валюте (долларах США), а оплата производится в рублях, если предусмотрена предоплата, стоимость услуг пересчитывается в рубли по курсу на дату предоплаты.

Обоснование

П. 4.1 ст. 170 НК РФ предусмотрено, что для цели раздельного учета пропорция определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период.

П. 4 ст. 153 НК РФ установлено, что, если при реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или условных денежных единицах, моментом определения налоговой базы является день отгрузки (передачи) товаров (работ, услуг), имущественных прав, при определении налоговой базы иностранная валюта или условные денежные единицы пересчитываются в рубли по курсу Банка России на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг), передачи имущественных прав. При последующей оплате товаров (работ, услуг), имущественных прав налоговая база не корректируется.

При этом по договору, по которому обязательства выражены в иностранной валюте, а расчеты производятся в рублях, при определении налоговой базы по НДС на день отгрузки товаров (выполнения работ, оказания услуг) в счет ранее поступившей полной предоплаты в рублях налоговую базу следует определять исходя из полученной полной предоплаты в рублях без перерасчета по курсу Банка России на дату отгрузки (см. , например, Письма Минфина России от 06.07.2012 N 03-07-15/70 (направлено Письмом ФНС России от 12.09.2012 N АС-4-3/15209@), ФНС России от 21.07.2015 N ЕД-4-3/12813).

, например, Письма Минфина России от 06.07.2012 N 03-07-15/70 (направлено Письмом ФНС России от 12.09.2012 N АС-4-3/15209@), ФНС России от 21.07.2015 N ЕД-4-3/12813).

Следовательно, при расчете пропорции, предусмотренной ст. 170 НК РФ по договору, по которому обязательства выражены в иностранной валюте, а оплата производится в рублях, если предусмотрена предоплата стоимость услуг пересчитывается в рубли по курсу на дату предоплаты.

#Бухгалтер

#Бухгалтерский и налоговый учет

В избранное

Поделиться PDF

4237

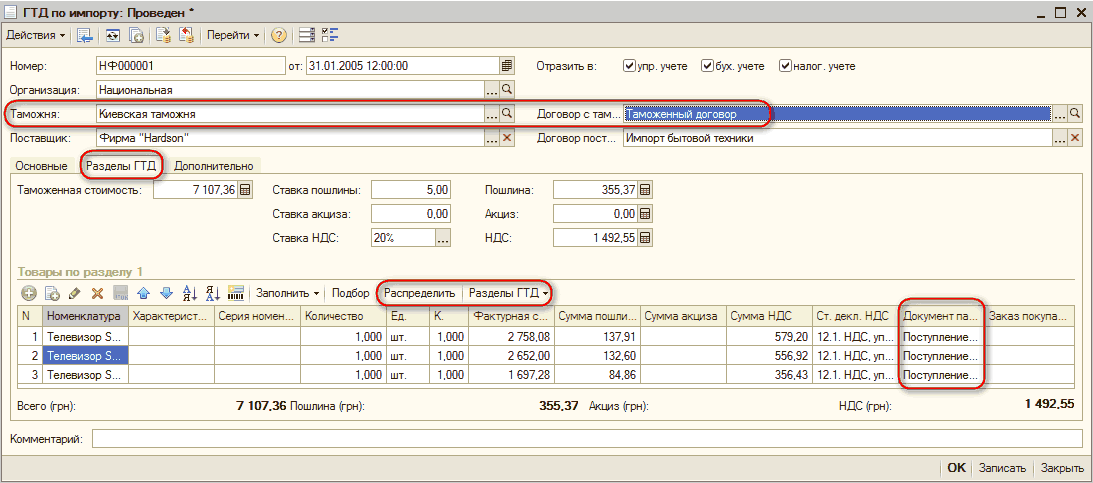

Одна валюта – два курса НБУ в день

28.07.14

6453

22

Печатать

Избранное

Вопрос. Предприятие 15.07.2014г. ввозит импортный товар стоимостью 10 000 долларов США, курс НБУ, указанный в ГТД (по состоянию на 00.00) — 11,696248 грн. за доллар США. Курс, установленный Нацбанком 15.07.2014г. в 14.00 – 11.707174 грн. за доллар. 25.07.2014г. предприятие покупает валюту в сумме 10 000 долларов США на межбанковском валютном рынке для оплаты нерезиденту. Курс покупки валюты на межбанковском валютном рынке – 11,80 грн. Покупка валюты проведена до 14.00, курс НБУ на начало дня – 11,682867. Оплата нерезиденту со счета предприятия проведена после 14-00, курс НБУ, установленный 25.07.2014г. после 14.00 – 11.752797 грн. за доллар. В банковской выписке отражена переоценка стоимости валюты с учетом изменения курса НБУ в 14.00.

Предприятие 15.07.2014г. ввозит импортный товар стоимостью 10 000 долларов США, курс НБУ, указанный в ГТД (по состоянию на 00.00) — 11,696248 грн. за доллар США. Курс, установленный Нацбанком 15.07.2014г. в 14.00 – 11.707174 грн. за доллар. 25.07.2014г. предприятие покупает валюту в сумме 10 000 долларов США на межбанковском валютном рынке для оплаты нерезиденту. Курс покупки валюты на межбанковском валютном рынке – 11,80 грн. Покупка валюты проведена до 14.00, курс НБУ на начало дня – 11,682867. Оплата нерезиденту со счета предприятия проведена после 14-00, курс НБУ, установленный 25.07.2014г. после 14.00 – 11.752797 грн. за доллар. В банковской выписке отражена переоценка стоимости валюты с учетом изменения курса НБУ в 14.00.

Как правильно отразить указанные операции в учете предприятия?

Ответ. 4 апреля вступило в силу Постановление НБУ № 180 от 31.03.2014г. «О внесении изменений в Положение об установлении официального курса гривны к иностранным валютам и курса банковских металлов». В соответствии с новыми правилами, официальный курс гривны к доллару США определяется НБУ на текущий рабочий день как средневзвешенный курс продавцов и покупателей, сложившийся в этот же день на межбанковском валютном рынке Украины. Таким образом, существует два курса НБУ в день: один по состоянию на начало дня (условно — «вчерашний»), второй — установленный Нацбанком после 12.00 текущего дня (условно – «сегодняшний»).

В соответствии с новыми правилами, официальный курс гривны к доллару США определяется НБУ на текущий рабочий день как средневзвешенный курс продавцов и покупателей, сложившийся в этот же день на межбанковском валютном рынке Украины. Таким образом, существует два курса НБУ в день: один по состоянию на начало дня (условно — «вчерашний»), второй — установленный Нацбанком после 12.00 текущего дня (условно – «сегодняшний»).

Однако для обеспечения своевременности уплаты налогов и сборов, а также – во исполнение распоряжения НБУ – Верховная Рада Украины приняла Закон от 10.04.2014 N 1200-VII «О внесении изменений в Налоговый кодекс Украины и некоторые другие законодательные акты Украины относительно устранения отдельных несогласованностей норм законодательства». Теперь в НКУ предусмотрено, что для целей определения налоговых обязательств по уплате таможенных платежей применяется курс, установленный НБУ по состоянию на 0 часов дня подачи таможенной декларации. Закон вступил в силу 19 апреля 2014 года. Миндоходов подчеркивает это в письме от 22.04.2014 г. N 9346/7/99-99-24-04-17.

Миндоходов подчеркивает это в письме от 22.04.2014 г. N 9346/7/99-99-24-04-17.

Налоговый кодекс Украины

«Статья 39-1. Особенности применения валютных курсов при начислении таможенных платежей

39-1.1. Для целей определения налоговых обязательств по уплате таможенных платежей применяется официальный курс валюты Украины к иностранной валюте, установленный Национальным банком Украины, действующий на 0 часов дня подачи таможенной декларации, а в случае, если таможенная декларация не подается, — дня определения налоговых обязательств».

Закон Украины от 10.04.2014 г. № 1200-VII

Рассмотрим учет приведенных хозяйственных операций на примере.

База налогообложения для НДС и таможенных пошлин за товар, ввезенный в режиме «импорт» 15 июля, была рассчитана согласно требованиям НКУ исходя из курса по состоянию на 0 часов 15 июля, то есть по курсу 11.696248. Таким образом, фактурная стоимость товара в сумме 10 000 дол. США составляет 116 962,48 грн. Бухгалтер предприятия проводит в учете оприходование товара по ГТД, а также рассчитанные суммы НДС и пошлин, исходя из этой стоимости согласно ст. 39-1 НКУ. Курс НБУ по состоянию на 14.00 15 июля не применяется.

США составляет 116 962,48 грн. Бухгалтер предприятия проводит в учете оприходование товара по ГТД, а также рассчитанные суммы НДС и пошлин, исходя из этой стоимости согласно ст. 39-1 НКУ. Курс НБУ по состоянию на 14.00 15 июля не применяется.

Согласно п. 153.1.2 ст. 153 НКУ, расходы, понесенные налогоплательщиком в иностранной валюте в связи с приобретением в отчетном налоговом периоде товаров, работ, услуг, в установленном порядке включаются в расходы такого отчетного налогового периода путем пересчета в национальную валюту той части их стоимости, которая не была ранее оплачена, по официальному курсу национальной валюты к иностранной валюте, действовавшему на дату осуществления операции по такому приобретению. Поэтому стоимость товара, который приобретен с условием оплаты по факту поставки, будет отражена в учете по курсу, указанному в ГТД.

Ситуация относительно оплаты выглядит следующим образом.

Для целей бухгалтерского учета и налогообложения иностранная валюта пересчитывается в гривны по курсу НБУ. В стандарт 21 П(с)БУ «Влияния изменений валютных курсов» на данный момент изменения не вносились, хотя на сегодняшний день Минфином подготовлен проект приказа «О внесении Изменений в некоторые нормативно-правовые акты Министерства финансов Украины по бухгалтерскому учету», которым предусматривается внести изменения в П(с)БУ, 21 «Влияние изменений валютных курсов» относительно уточнения порядка применения официального курса валют при определении курсовых разниц.

В стандарт 21 П(с)БУ «Влияния изменений валютных курсов» на данный момент изменения не вносились, хотя на сегодняшний день Минфином подготовлен проект приказа «О внесении Изменений в некоторые нормативно-правовые акты Министерства финансов Украины по бухгалтерскому учету», которым предусматривается внести изменения в П(с)БУ, 21 «Влияние изменений валютных курсов» относительно уточнения порядка применения официального курса валют при определении курсовых разниц.

Поскольку стандартами учета два курса НБУ за день для предприятий не предусмотрены, вариантов два. Можно руководствоваться ныне действующим П(с)БУ 21 и использовать курс до 14.00 текущего дня. При этом бухгалтерия игнорирует банковские выписки с эквивалентом иностранной валюты по курсу после 14.00, и принимает во внимание курс предыдущего дня, действующий до 14.00. Кроме того, в учете игнорируется курсовая разница в валютной выписке банка.

Однако такой подход нивелирует нововведение НБУ. Вполне логично предположить, что с учетом новаций операции в бухучете следует отражать по курсу, определенному Нацбанком в 14 часов. Когда Министерством финансов Украины будут внесены изменения в стандарт 21 П(с)БУ, тогда необходимо будет учитывать операции в соответствии с новой методологией министерства.

Когда Министерством финансов Украины будут внесены изменения в стандарт 21 П(с)БУ, тогда необходимо будет учитывать операции в соответствии с новой методологией министерства.

В примере предприятия для расчета стоимости валюты, перечисленной нерезиденту, по нашему мнению, следует брать во внимание курс НБУ после 14.00 – 11.752797 грн. за доллар.

Аналогичный подход, на наш взгляд, следует применять и при определении балансовой стоимости валюты, оплаченной нерезиденту авансом, а также для определения доходов, выраженных в иностранной валюте, при осуществлении экспорта товаров или услуг.

По материалам

Киевский портал поддержки и развития бизнеса

Рубрика:

Прочее

- /

Таможенное постановление штаб-квартиры h233042 — Конвертация валюты для оплаты стоимости необлагаемого пошлиной происхождения, обработка и координация Сборов, выставленных в счете-фактуре в иностранной валюте; Курсы валют

VAL-2 OT:RR:IT:VA h233042 RSD

Gregory Watts

Damco Customs Services, Inc.

680 Knox Street, Suite 200

Torrance, California 90502

900 05 RE: Конвертация валюты по стоимости не — Обработка и координация расходов, выставленных в счетах-фактурах в иностранной валюте; Курсы валют

Уважаемый г-н Уоттс:

Это ответ на Ваше письмо от 10 ноября 2010 г., в котором содержится просьба принять решение относительно использования «рыночной» конвертации валюты для различных необлагаемых пошлиной сборов за обработку и координацию, выставленных в счетах-фактурах в иностранной валюте. .

ФАКТЫ:

Damco Customs Services является таможенным брокером, который выступает в качестве агента для ряда хорошо зарекомендовавших себя импортеров. В своем письме вы указываете, что получили несколько писем с постановлениями штаб-квартиры Таможенно-пограничной службы (CBP), которые позволяют вычесть определенные сборы за происхождение из цены коммерческого счета FOB, как сборы, связанные с международным путешествием товара в Соединенные Штаты. Состояния. В рамках разработанной вами программы ваш аффилированный экспедиторский офис будет напрямую выставлять счет иностранному поставщику за расходы, связанные с обработкой и координацией груза для перевозки в Соединенные Штаты. Согласно постановлениям штаб-квартиры CBP, сборы будут разрешено вычитать из цены коммерческого счета FOB при входе.

В рамках разработанной вами программы ваш аффилированный экспедиторский офис будет напрямую выставлять счет иностранному поставщику за расходы, связанные с обработкой и координацией груза для перевозки в Соединенные Штаты. Согласно постановлениям штаб-квартиры CBP, сборы будут разрешено вычитать из цены коммерческого счета FOB при входе.

Ваши зарубежные филиалы выставят счет за обработку и координацию перевозки, как правило, в валюте страны, из которой отгружается импортируемый товар. Цена фактического товара будет указана в счете-фактуре в долларах США. Чтобы вычесть сборы за обработку и координацию в пункте отправления из цены коммерческого счета, сборы за обработку и координацию в пункте отправления должны быть конвертированы в доллары США. Вы спрашиваете, допустимо ли использовать «рыночные» курсы конвертации валюты для конвертации этих сборов за обработку и координацию отправления в доллары США для всех иностранных валют. Вы не описали, что подразумевается под термином «рыночный курс», но хотите использовать рыночный курс, даже если курс конвертации валюты установлен правительством США.

Вы указываете, что намерены получать курсы конвертации валюты из единого «рыночного» источника для всех транзакций, независимо от того, имеет ли иностранная валюта курс, опубликованный CBP США. Вы предлагаете преобразовать сборы за обработку и координацию происхождения, выставленные поставщику, а затем вычесть конвертированную сумму в долларах США из цены коммерческого счета в соответствии с ранее установленными постановлениями штаб-квартиры CBP.

Вы указываете, что 2 октября 2007 года на веб-сайте Федерального резервного банка Нью-Йорка было объявлено, что он больше не будет публиковать свои курсы из-за «наличия альтернативных рыночных источников для этих курсов».

ВЫПУСК:

Можно ли использовать «рыночный курс» для конвертации различных необлагаемых пошлинами сборов за обработку и координацию, выставленных в счетах-фактурах в иностранной валюте?

ЗАКОН И АНАЛИЗ:

Для целей этого постановления мы предполагаем, что стоимость сделки является надлежащей основой для оценки. В соответствии с разделом 402(b)(1) Закона о торговых соглашениях 1979 г. («TAA», кодифицированный в 19 U.S.C. 1401a), стоимость сделки с импортируемыми товарами представляет собой «цену, фактически уплаченную или подлежащую уплате за товары при продаже на экспорт». В Соединенные Штаты.» Имейте в виду, что в этом решении мы не делаем никаких утверждений в отношении обязательности сборов за обработку и происхождение, которые вы упоминаете в своем запросе на решение.

В соответствии с разделом 402(b)(1) Закона о торговых соглашениях 1979 г. («TAA», кодифицированный в 19 U.S.C. 1401a), стоимость сделки с импортируемыми товарами представляет собой «цену, фактически уплаченную или подлежащую уплате за товары при продаже на экспорт». В Соединенные Штаты.» Имейте в виду, что в этом решении мы не делаем никаких утверждений в отношении обязательности сборов за обработку и происхождение, которые вы упоминаете в своем запросе на решение.

Раздел 152.1(c) Правил таможенного и пограничного контроля (CBP) (19 C.F.R. 152.1(c)) предусматривает, что дата вывоза или время вывоза, указанное в разделе 402 TAA, «означает фактическую дату товар, наконец, покидает страну экспорта и направляется в Соединенные Штаты». Кроме того, в разделе 159.32 Правил CBP (19 C.F.R. 159.32) предусматривается, что «дата вывоза для конвертации валюты устанавливается в соответствии с § 152.1(c) настоящей главы».

Конвертация иностранной валюты для таможенных целей должна производиться в соответствии с положениями 31 U. S.C. § 5151. В этом разделе говорится, что CBP должен использовать обменный курс, установленный и подтвержденный Федеральным резервным банком Нью-Йорка. Эти утвержденные курсы основаны на курсах покупки иностранной валюты на рынке Нью-Йорка.

S.C. § 5151. В этом разделе говорится, что CBP должен использовать обменный курс, установленный и подтвержденный Федеральным резервным банком Нью-Йорка. Эти утвержденные курсы основаны на курсах покупки иностранной валюты на рынке Нью-Йорка.

В случае широко используемых валют обменные курсы подтверждаются каждый день. Ставки, утвержденные на первый рабочий день каждого календарного квартала, используются в течение всего квартала, за исключением дней, когда колебания составляют пять или более процентов, и в этом случае используются фактически подтвержденные ставки для этих дней. Для редко используемых валют Федеральный резервный банк Нью-Йорка подтверждает обменные курсы по запросу CBP. Сертифицированные ставки действительны только для запрашиваемой валюты и даты. Для целей CBP датой экспорта товаров является дата, используемая для определения применимого заверенного обменного курса. Это остается верным даже в том случае, если для оплаты товаров мог быть использован другой курс. Информацию о применяемом курсе обмена валюты для таможенных целей в случае конкретной отгрузки можно получить у директора порта CBP.

Информацию о применяемом курсе обмена валюты для таможенных целей в случае конкретной отгрузки можно получить у директора порта CBP.

CBP последовательно считает, что обменные курсы валюты, которые согласованы сторонами до экспорта товаров, представляют собой действительные формулы для целей стоимости сделки. См. HQ 544725 от 24 апреля 1992 г. Мы полагаем, что тот же принцип может применяться к стоимости услуг, которые указаны отдельно от цены товаров, указанной в счете-фактуре. Если стороны соглашаются на курс конвертации валюты для стоимости не облагаемых налогом сборов до экспорта, конвертация валюты, согласованная сторонами, может использоваться для определения фактической стоимости в долларах США тех услуг, которые могут быть вычтены из счета-фактуры. цена. Однако, если стороны не договорились о курсе конвертации валюты до вывоза, то конвертация иностранной валюты должна соответствовать требованиям, изложенным в статье 19.CFR часть 159.31 и след.

Вы указываете, что 2 октября 2007 года на веб-сайте Федерального резервного банка Нью-Йорка было объявлено, что он больше не будет публиковать свои ставки. Однако на веб-сайте CBP CBP по-прежнему ежедневно публикует курсы обмена для наиболее часто используемых валют. В качестве любезности на веб-сайте CBP есть также ссылка на веб-сайт «X-rates.com», который предоставляет обновленную информацию о конвертации валюты. CBP не имеет полномочий утверждать курсы конвертации валюты, кроме курсов конвертации валюты, установленных Федеральным резервным банком Нью-Йорка. Кроме того, мы отмечаем, что могут быть отклонения в курсах обмена иностранных валют, и у CBP нет средств для проверки точности так называемого «рыночного» курса обмена валюты, предоставленного частной стороной, такой как частный банк. Таким образом, CBP не может одобрить использование «рыночных курсов» для конвертации валюты сборов за обработку и согласование счетов-фактур, выставленных в иностранной валюте.

Однако на веб-сайте CBP CBP по-прежнему ежедневно публикует курсы обмена для наиболее часто используемых валют. В качестве любезности на веб-сайте CBP есть также ссылка на веб-сайт «X-rates.com», который предоставляет обновленную информацию о конвертации валюты. CBP не имеет полномочий утверждать курсы конвертации валюты, кроме курсов конвертации валюты, установленных Федеральным резервным банком Нью-Йорка. Кроме того, мы отмечаем, что могут быть отклонения в курсах обмена иностранных валют, и у CBP нет средств для проверки точности так называемого «рыночного» курса обмена валюты, предоставленного частной стороной, такой как частный банк. Таким образом, CBP не может одобрить использование «рыночных курсов» для конвертации валюты сборов за обработку и согласование счетов-фактур, выставленных в иностранной валюте.

HOLDING:

«Рыночный курс» не может использоваться для конвертации валюты при определении фактической стоимости в долларах США различных необлагаемых пошлинами сборов за обработку и координацию, выставленных в счетах-фактурах в иностранной валюте. Конвертация иностранной валюты должна осуществляться в соответствии с положениями 31 U.S.C. 5151, на основе курсов конвертации, определенных и подтвержденных Федеральным резервным банком Нью-Йорка. Курсы обмена иностранной валюты можно ежедневно получать на веб-сайте CBP для наиболее часто используемых валют или у соответствующего директора порта CBP для редко используемых валют.

Конвертация иностранной валюты должна осуществляться в соответствии с положениями 31 U.S.C. 5151, на основе курсов конвертации, определенных и подтвержденных Федеральным резервным банком Нью-Йорка. Курсы обмена иностранной валюты можно ежедневно получать на веб-сайте CBP для наиболее часто используемых валют или у соответствующего директора порта CBP для редко используемых валют.

Копия этого распоряжения должна быть приложена к ввозным документам, поданным при ввозе товаров. Если документы были поданы без копии, это решение должно быть доведено до сведения сотрудника CBP, занимающегося операцией.

С уважением,

Моника Р. Бреннер, начальник

Отделение оценки и специальных программ

Как определить, подлежит ли стоимость груза оплате в соответствии с процедурой IOSS

Помимо изменения порога, за которым следует регистрации в стране, куда доставляются товары, и введения упрощений при расчетах по таким продажам, т. е. службы «одного окна» (OSS), положения вводят несколько условий, которые необходимо выполнить, чтобы воспользоваться этими упрощениями.

Одним из них, на котором мы остановимся в этой статье, является введение льготы для импортных отправлений, стоимость которых не превышает эквивалента 150 евро. Здесь следует отметить, что данное освобождение не распространяется на товары, облагаемые акцизным налогом.

Освобождение от НДС на импорт для поставок стоимостью не более 150 евро применяется при условии, что:

- налог или налог на добавленную стоимость подлежит декларированию в соответствии со Специальным порядком дистанционной реализации импортных товаров (IOSS) или на условиях, соответствующих этим правилам,

- при ввозе товаров таможенному органу был предоставлен действующий идентификационный номер плательщика НДС, присвоенный IOSS, или на условиях, соответствующих настоящим правилам.

Однако, хотя оба вышеупомянутых условия очевидны, может быть довольно сложно определить стоимость отправления.

У налогоплательщиков, особенно начинающих свой бизнес, возникают проблемы с управлением продажами. Как каждый раз определять стоимость одной посылки? Нужно ли определять его стоимость на момент доставки или, может быть, на момент отгрузки? Как налогоплательщику узнать его стоимость при продаже в валюте, отличной от евро? Наконец, что составляет стоимость этой партии? На эти и другие вопросы я постараюсь ответить далее в статье.

Как каждый раз определять стоимость одной посылки? Нужно ли определять его стоимость на момент доставки или, может быть, на момент отгрузки? Как налогоплательщику узнать его стоимость при продаже в валюте, отличной от евро? Наконец, что составляет стоимость этой партии? На эти и другие вопросы я постараюсь ответить далее в статье.

Освобождение от НДС распространяется на ввозимые посылки, реальная стоимость которых не превышает 150 евро.

Что такое реальная стоимость?

Под реальной стоимостью товаров коммерческого характера понимаются: цена самих товаров, проданных для вывоза на таможенную территорию Европейского Союза, содержащихся в одной партии , без учета транспортных и страховых расходов , если они не включены в цене и не выставляется отдельно в счете-фактуре , а также за исключением любых других налогов и сборов, которые могут быть установлены таможенными органами на основании соответствующих документов.![]()

Любые другие сопутствующие расходы, в дополнение к транспортным и страховым расходам, которые не отражают стоимость самих товаров, также должны быть исключены из фактической стоимости, если они отдельно и четко указаны в счете-фактуре (например, затраты на оснастку, лицензионные пошлины, налог на экспорт и др.).

Проще говоря, реальная стоимость — это стоимость товаров, включенных в одну партию, а также любые расходы, которые включены в цену товаров и не указаны отдельно в счете-фактуре.

Как определить стоимость отправления?

Метод определения того, не превышает ли стоимость отправления эквивалента 150 евро, определяется валютой, в которой выражена стоимость отправления, т. е. валютой, в которой была произведена сделка.

Самой большой проблемой при определении его стоимости является использование правильного обменного курса и метода его конвертации.

Если транзакция номинирована в евро, у нас не возникает проблем с определением ее соответствия условию относительно ее стоимости.

После этого максимальная фактическая стоимость посылки 150 евро

Что делать, если платеж производится в валюте, отличной от евро?

Если его значение выражено:

1. В валюте PLN

Чтобы определить, можно ли оплатить продажу в едином окне для импорта (IOSS), убедитесь, что фактическая стоимость отправления в польской валюте (сумма платежа) не превышает эквивалента 150 евро.

В соответствии с положениями Закона о НДС сумма, выраженная в евро, конвертируется с использованием обменного курса, действующего на первый рабочий день октября предыдущего налогового года, опубликованного Европейским центральным банком, а суммы, выраженные в злотых, являются результатом конвертация округляется до ближайшего полного злотого.

Согласно приведенным выше правилам, стоимость 150 евро, конвертированных в злотые, после округления до ближайшего числа составляет 687 злотых и применяется до конца 2022 года.

Значение 687,00 злотых (до округления) было включено в Таблицу эквивалентов сумм в польских злотых в евро, указанных в таможенных правилах, для целей, отличных от определения тарифной классификации товаров или таможенных пошлин (статья 53 (2) Таможенный кодекс ЕС), который ежегодно разрабатывается и публикуется на сайте Министерства финансов: https://www. podatki.gov.pl/clo/kursy-walut/#kursy-dla-warto%C5%9Bci-celnej

podatki.gov.pl/clo/kursy-walut/#kursy-dla-warto%C5%9Bci-celnej

Это означает, что если мы осуществляем продажу по почте из третьих стран в ЕС, и их стоимость выражена в злотых, и товары импортируются в Польшу, стоимость отправления не может превышать сумму 687 злотых.

С другой стороны, если импорт осуществляется в другую страну ЕС, в соответствии с Директивой 112/2006, ставка в принципе такая же, но государства-члены имеют некоторую свободу действий. Например, если они так решили, им не нужно округлять до ближайшей суммы, или они могут использовать то же значение в следующем году, если после пересчета по новым обменным курсам сумма не изменилась на 5%. Поэтому при импорте в страну-член, кроме Польши, вам следует проверить, как рассчитать стоимость груза в соответствии с действующими местными правилами.

2. В иностранной валюте, отличной от евро (т.е. кроме польских злотых и евро)

Если стоимость посылки выражена в иностранной валюте, отличной от евро, проверка того, что посылка не превышает порог в 150 евро, происходит после конвертации стоимости товара в злотые с использованием метода конвертации в соответствии с таможенными правилами. В соответствии со ст. 11 Закона о таможне Польши в связи со статьей 146 Регламента Комиссии по осуществлению (ЕС) 2015/2447, для этой цели текущие средние обменные курсы иностранных валют, объявленные Национальным банком Польши, опубликованные в предпоследнюю среду предыдущего месяц следует использовать. Эти тарифы действительны в течение всего следующего календарного месяца, т.е. текущие средние ставки, опубликованные Национальным банком Польши в предпоследнюю среду февраля, действительны в марте. Если текущий средний обменный курс, опубликованный в предпоследнюю среду предыдущего месяца, не публикуется, следует использовать последний опубликованный обменный курс. Следует использовать обменный курс, действующий на дату принятия таможенной декларации.

В соответствии со ст. 11 Закона о таможне Польши в связи со статьей 146 Регламента Комиссии по осуществлению (ЕС) 2015/2447, для этой цели текущие средние обменные курсы иностранных валют, объявленные Национальным банком Польши, опубликованные в предпоследнюю среду предыдущего месяц следует использовать. Эти тарифы действительны в течение всего следующего календарного месяца, т.е. текущие средние ставки, опубликованные Национальным банком Польши в предпоследнюю среду февраля, действительны в марте. Если текущий средний обменный курс, опубликованный в предпоследнюю среду предыдущего месяца, не публикуется, следует использовать последний опубликованный обменный курс. Следует использовать обменный курс, действующий на дату принятия таможенной декларации.

Чтобы определить, может ли доставка быть урегулирована в процедуре IOSS, стоимость отправления, рассчитанная таким образом, должна быть связана с эквивалентом 687,00 злотых, указанным в пункте 1.

В ситуации, когда импорт отправления происходит в стране, отличной от Польши, в первую очередь необходимо проверить, производится ли, как в случае с Польшей, перерасчет налоговой базы НДС на импорт в соответствии с таможенными нормативно-правовые акты. Если да, то процедура должна быть аналогичной, с той лишь разницей, что в этом случае должна применяться ставка, установленная уполномоченным банком в соответствующем государстве-члене ЕС, где осуществляется импорт.

Если да, то процедура должна быть аналогичной, с той лишь разницей, что в этом случае должна применяться ставка, установленная уполномоченным банком в соответствующем государстве-члене ЕС, где осуществляется импорт.

Подводя итог

В зависимости от валюты, в которой выражена стоимость отправления, мы должны предпринять другие шаги, чтобы определить, может ли наше отправление быть урегулировано в процедуре IOSS:

- , если стоимость отправления выражена в евро, она не может превышать сумму 150 евро;

- если стоимость посылки выражена в злотых и посылка импортируется в Польшу, ее стоимость определяется каждый год и применяется с 1 января по 31 декабря по обменному курсу ЕЦБ, действующему на первый рабочий день Октябрь предыдущего года, округленный до полного злотого. В 2022 г. эта стоимость составляет 687 злотых9.0067

- если стоимость отправления выражена в валюте, отличной от евро или польских злотых (при его ввозе в Польшу), то мы используем средний обменный курс валюты, объявленный Национальным банком Польши, опубликованный в предпоследнюю среду предыдущего месяца (если такого обменного курса нет — последний опубликованный обменный курс), и мы сравниваем полученную таким образом стоимость с суммой 687 злотых.