Содержание

На какую дату применять курс валют при предоставлении авансового отчета по командировке?

- Учёт.kz

- Консультации

- Консультации по бухучету

- На какую дату применять курс валют при предоставлении авансового отчета по командировке?

29 ноября, 2019

3378

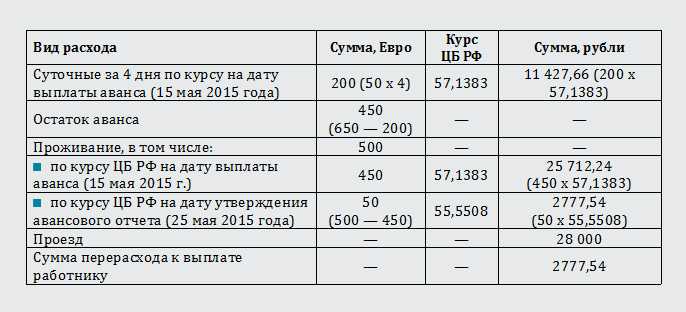

Сотрудник направлен в командировку в Ташкент, выданы командировочные в тенге. По факту возврата из командировки сотрудник предоставил документы в иностранной валюте такие, как оплата за проживание, оплата за проезд. Какой курс (на какую дату) мы должны применять для перевода иностр. валюты в тенге, при условии, что дата оплаты за проживание одна, дата оплаты за проезд другая?

Ответ:

Согласно МСФО (IAS) 21 «Влияние изменений обменных курсов валют»:

21. При первоначальном признании операция в иностранной валюте учитывается в функциональной валюте по текущему обменному курсу иностранной валюты, определенному на дату операции.

При первоначальном признании операция в иностранной валюте учитывается в функциональной валюте по текущему обменному курсу иностранной валюты, определенному на дату операции.

22. Датой операции является дата, на которую впервые выполнены критерии признания операции в соответствии с…

Авторизация

Пожалуйста, авторизуйтесь:

Запомнить меня

Документ показан не полностью!

Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской

по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах

А так же Вы можете оформить подписку (или перейти на тариф выше)

сейчас или запросить Демо-доступ.

Запросить Демо-доступ

Оформить подписку

Теги:

валютные операции

командировка

командировочные расходы

авансовый отчет

обменный курс

Возврат к списку

Тема месяца

Главные новости

Учёт. Подписка — первый помощник бухгалтера: сервисы, консультации, вебинары02.01.2023

Подписка — первый помощник бухгалтера: сервисы, консультации, вебинары02.01.2023

Главные новости

Топ 10 вопросов по СНТ03.04.2023

Главное

Главные новости

Коды назначения платежей (КНП) дополнили единым платежом09.04.2023

Главные новости

Кто сдает 2-МП, 2-услуги за I квартал до 25 апреля 2023 года07.04.2023

Что-то пошло не так

Что-то пошло не так

Рубрикатор

- Бухгалтеру

- Юристу

- Кадровику

- Физическому лицу

- Формы и отчеты

- Налоги и взносы

- Учет и платежи

- Расчеты с работниками

- Документы

- Суд

- Корпоративное право

- Кадровые документы

- Трудовые отношения

- Отчеты и контроль

- Общие вопросы

- Охрана труда

- ИП и самозанятость

- Работа.

Служба

Служба - Здоровье

- Семья

- Имущество. Жилье

- Документы

- Льготы. Пенсии

Служба

Служба- 2-НДФЛ

- СЗВ-К

- СЗВ-М

- 4-ФСС

- Авансовый отчет

- Товарно-транспортная накладная

- КУДИР

- Декларация (статьи, образцы)

- Отчетность (статьи, образцы)

- Статистика (статьи, образцы)

- Налоги (статьи, образцы)

- НДС (статьи, образцы)

- НДФЛ (статьи, образцы)

- УСН (статьи, образцы)

- ЕСХН

- Страховые взносы

- Патент

- Взносы

- Коэффициент-дефлятор

- ПФР (статьи, образцы)

- ФСС (статьи, образцы)

- ЕНВД

- Бухучет (статьи, образцы)

- БСО

- Инвентаризация

- Учетная политика (статьи, образцы)

- Учет (статьи, образцы)

- Подотчет (статьи, образцы)

- КБК

- Товарно-материальные ценности (статьи, образцы)

- РКО

- ПБУ

- Проводки

- Касса (статьи, образцы)

- План счетов

- Амортизация

- Оплата

- Неустойка

- Расчетный счет (статьи, образцы)

- Платежи

- Платежка (статьи, образцы)

- Долги

- Расчетный счет ООО

- ККТ (статьи, образцы)

- Онлайн-касса

- 1С

- Акты

- Банк

- Накладная

- Реквизиты

- Поставщик

- Деньги

- Журнал

- Банк

- Путевой лист

- Импорт

- Сделки

- Склад (статьи, образцы)

- Товар

- Финансы

- ЭЦП

- Зарплата (статьи, образцы)

- Расчетные листки

- Пособия

- Премия (статьи, образцы)

- Алименты

- Оплата труда

- Матпомощь (статьи, образцы)

- Выплаты

- Вычет

- Матответственность (статьи, образцы)

- Льготы

- Компенсация

- Беременность

- Больничный

- Договор (статьи, образцы)

- Документооборот

- Документы (статьи, образцы)

- Записки

- Заполнение

- Запрос

- Агент

- Доверенность (статьи, образцы)

- Соглашение

- Протокол

- КП

- Лицензии

- Делопроизводство

- Письмо

- Подпись

- Приказ

- Приложение

- Заявление (статьи, образцы)

- Жалоба

- Удостоверение

- Формы и образцы

- Характеристика

- Претензия

- Транзит

- Транспорт

- Перевозки

- Почта

- Нотариус

- Таможня

- Иски (статьи, образцы)

- Ходатайство

- Жалоба

- Суд (статьи, образцы)

- Судебный приказ

- ФАС

- Коммерческая тайна

- Ликвидация

- Ликвидация компании

- НКО

- Обособленное подразделение

- ООО (статьи, образцы)

- Директор

- Аренда

- Акционер

- Банкротство (статьи, образцы)

- Регистрация

- Реестр

- Кадастр

- КНД

- Безопасность

- Проверки

- Инвестиции

- Строительство (статьи, образцы)

- Ремонт

- Эффективный контракт

- Трудовой договор

- Трудовые книжки

- Трудовая книжка

- Должностные инструкции

- Должностные обязанности

- Больничный

- Медкнижка

- Трудовой кодекс

- ТК РФ

- Прием на работу (статьи, образцы)

- Увольнение (статьи, образцы)

- Сокращение

- Командировка (статьи, образцы)

- Отпуск (статьи, образцы)

- Отгул

- Дисциплина

- Рабочее время

- Обучение

- Собрание

- Гражданская служба

- Центр занятости

- Персональные данные (статьи, образцы)

- Видеонаблюдение

- ГИТ

- Кадры (статьи, образцы)

- Аттестация

- Эвакуация

- Электробезопасность

- Техника безопасности

- СОУТ (статьи, образцы)

- Спецодежда

- Охрана труда (статьи, образцы)

- Травматизм

- Пожарная безопасность

- СЭС

- Медосмотр (статьи, образцы)

- ИП (статьи, образцы)

- Расчетный счет ИП

- Самозанятые

- Стаж

- Резюме

- Работа (статьи, образцы)

- Судимость

- Армия

- Военные

- ДМС

- Карантин

- Коронавирус

- Медицина (статьи, образцы)

- Наследство (статьи, образцы)

- Супружество

- Школа

- Автомобили

- Земля (статьи, образцы)

- Недвижимость (статьи, образцы)

- Страхование (статьи, образцы)

- ОСАГО

- ЖКХ

- ИНН

- Паспорт

- Водительские права

- Загранпаспорт

- Пенсии (статьи, образцы)

- Ветеран труда

Валютная переоценка кредиторской и дебиторской задолженности — Финансы | Динамика 365

Редактировать

Твиттер

Фейсбук

Электронная почта

- Статья

Колебания обменных курсов приводят к тому, что теоретическая стоимость (балансовая стоимость) открытых сделок в иностранной валюте со временем меняется. В этой статье содержится информация о процессе переоценки иностранной валюты, который вы запускаете для обновления стоимости открытых проводок в расчетах с поставщиками и расчетах с клиентами.

Теоретическая стоимость или балансовая стоимость открытых операций в иностранной валюте меняется со временем из-за колебаний обменных курсов. Чтобы обновить значение открытых проводок в расчетах с поставщиками и расчетах с клиентами, запустите процесс переоценки в иностранной валюте. Переоценка иностранной валюты может выполняться как для кредиторской, так и для дебиторской задолженности. В процессе используется новый обменный курс для переоценки открытых или неурегулированных сумм на указанную дату. Разница между исходными разнесенными суммами и переоцененными суммами приведет к возникновению нереализованной прибыли или убытка по каждой открытой операции.![]() Затем вспомогательные книги «Счета к оплате» и «Счета к получению» обновляются, чтобы отразить нереализованную прибыль или убыток, и учетная запись разносится в Главной книге.

Затем вспомогательные книги «Счета к оплате» и «Счета к получению» обновляются, чтобы отразить нереализованную прибыль или убыток, и учетная запись разносится в Главной книге.

Моделирование переоценки в иностранной валюте

Перед переоценкой сумм в иностранной валюте по открытым проводкам можно выполнить отчет о моделировании переоценки в иностранной валюте для той же даты и метода. Чтобы запустить отчет о моделировании, на странице Переоценка иностранной валюты нажмите кнопку Моделирование . Отчет обеспечивает предварительный просмотр суммы нереализованной прибыли или убытка на основе параметров, определенных для моделирования.

Обработка переоценки в иностранной валюте

Используйте страницу Переоценка иностранной валюты в разделе Периодические задачи для переоценки открытых проводок. Вы можете запустить процесс в режиме реального времени или запланировать его выполнение с помощью пакета. При определении параметров процесса переоценки обязательно проверьте, хотите ли вы распечатать отчет о результатах. Отчет о переоценке нельзя распечатать повторно после завершения процесса. Если вы создадите отчет о переоценке в иностранной валюте, он покажет различные остатки на уровне клиента/поставщика и на уровне валюты:

При определении параметров процесса переоценки обязательно проверьте, хотите ли вы распечатать отчет о результатах. Отчет о переоценке нельзя распечатать повторно после завершения процесса. Если вы создадите отчет о переоценке в иностранной валюте, он покажет различные остатки на уровне клиента/поставщика и на уровне валюты:

- Остатки клиентов или поставщиков, у которых есть операции в иностранной валюте, которые были переоценены. Показаны следующие балансы:

- Общий исходный баланс в иностранной валюте.

- Общая сумма в иностранной валюте в валюте учета на момент предыдущей переоценки.

- Общая сумма в иностранной валюте в валюте учета на момент текущей переоценки.

- Разница между предыдущей и текущей переоценкой. Эта разница представляет собой дополнительную нереализованную прибыль или убыток.

- Общая нереализованная прибыль или убыток для каждой валюты.

Запись ведется каждый раз, когда вы выполняете переоценку иностранной валюты. В записи на странице Оценка иностранной валюты выберите Проводки , чтобы просмотреть подробный список проводок, созданных в результате переоценки. Каждая транзакция ваучера представляет собой открытую транзакцию, которая была переоценена. Если открытая транзакция была переоценена более одного раза, вы увидите две записи, в которых используется один и тот же ваучер. Одна запись будет для сторнирования предыдущей нереализованной прибыли или убытка, а другая запись будет для новой нереализованной прибыли или убытка. Чтобы запустить процесс переоценки, нажмите кнопку Кнопка переоценки иностранной валюты . Задайте соответствующие настройки для следующих параметров:

В записи на странице Оценка иностранной валюты выберите Проводки , чтобы просмотреть подробный список проводок, созданных в результате переоценки. Каждая транзакция ваучера представляет собой открытую транзакцию, которая была переоценена. Если открытая транзакция была переоценена более одного раза, вы увидите две записи, в которых используется один и тот же ваучер. Одна запись будет для сторнирования предыдущей нереализованной прибыли или убытка, а другая запись будет для новой нереализованной прибыли или убытка. Чтобы запустить процесс переоценки, нажмите кнопку Кнопка переоценки иностранной валюты . Задайте соответствующие настройки для следующих параметров:

- Метод — метод, который используется в выбранном задании переоценки иностранной валюты:

- Стандарт — Задания на переоценку в иностранной валюте разносятся независимо от того, является ли результат прибылью или убытком.

- Минимум — Задания на переоценку иностранной валюты разносятся только в том случае, если результатом является убыток.

- Дата счета — В заданиях переоценки иностранной валюты используется исходный обменный курс проводок, которые переоцениваются до исходной стоимости в валюте учета. Эффект любой предыдущей переоценки иностранной валюты отменяется.

- Стандарт — Задания на переоценку в иностранной валюте разносятся независимо от того, является ли результат прибылью или убытком.

- Дата рассмотрения — Дата, когда найдены все проводки, имеющие открытые (не рассчитанные) суммы на эту дату. Суммы в иностранной валюте переоцениваются с использованием курсов обмена, введенных в поле Курсы обмена валют 9.0024 страница на рассматриваемую дату. Когда суммы в иностранной валюте переоцениваются на рассматриваемую дату, эта дата становится последней датой переоценки в иностранной валюте для корректируемых проводок. Если вы запускаете переоценку иностранной валюты для расчетной даты, которая предшествует последней дате переоценки иностранной валюты для проводок, которые уже были скорректированы, периодическое задание не корректирует проводки, открытые на более раннюю рассматриваемую дату, но имеющие более недавняя последняя дата переоценки иностранной валюты.

- Дата курса – Дата, определяющая обменный курс, используемый при переоценке иностранной валюты.

- Использовать профиль разноски из — профиль разноски, который используется для ввода основного счета по умолчанию для расчетов с клиентами или счетов к оплате для бухгалтерских проводок операций переоценки иностранной валюты:

- Проводка — используется профиль проводки транзакции клиента.

- Выберите — введите профиль проводки в поле Профиль проводки .

- Профиль разноски — Если в поле Использовать профиль разноски из выбрано Выбрать , профиль разноски, введенный в это поле, определяет профиль разноски проводок переоценки в иностранной валюте.

- Финансовые аналитики — Финансовые аналитики, которые учитываются в бухгалтерских проводках операций переоценки иностранной валюты. Финансовые аналитики не проверяются на соответствие правилам структуры счетов. Структура счетов, существовавшая на момент разноски накладных, могла не совпадать с правилами, действовавшими на момент завершения переоценки. В процессе переоценки нет возможности выбрать определенные финансовые аналитики, поэтому проверка структуры счета пропускается.

- Нет — Финансовые аналитики не проводятся. Если у вас есть необходимая финансовая аналитика в структуре вашего счета, процесс переоценки все еще выполняется и создает учетные записи, которые не имеют финансовых аналитик. Сначала вы получите предупреждающее сообщение, чтобы вы могли отменить переоценку.

- Таблица — Финансовые аналитики счета дебитора или счета поставщика разносятся по проводкам переоценки в иностранной валюте.

- Проводка — Финансовые аналитики переоцениваемой проводки разносятся по проводкам переоценки в иностранной валюте. По умолчанию финансовые аналитики из счета книги AR/AP исходной транзакции будут использоваться для основного счета AR/AP транзакции переоценки, а финансовые аналитики из счета книги расходов/активов/доходов исходной транзакции будут использоваться для проводки переоценки. нереализованная прибыль/убыток по основному счету.

Финансовые аналитики не проверяются на соответствие правилам структуры счетов. Структура счетов, существовавшая на момент разноски накладных, могла не совпадать с правилами, действовавшими на момент завершения переоценки. В процессе переоценки нет возможности выбрать определенные финансовые аналитики, поэтому проверка структуры счета пропускается.

Финансовые аналитики не проверяются на соответствие правилам структуры счетов. Структура счетов, существовавшая на момент разноски накладных, могла не совпадать с правилами, действовавшими на момент завершения переоценки. В процессе переоценки нет возможности выбрать определенные финансовые аналитики, поэтому проверка структуры счета пропускается. нереализованная прибыль/убыток по основному счету.

нереализованная прибыль/убыток по основному счету.Обратная связь

Просмотреть все отзывы о странице

Определение, как они работают и как торговать

Что такое спотовый обменный курс?

Спотовый обменный курс — это текущая цена, по которой человек может обменять одну валюту на другую с доставкой в ближайшую дату валютирования.

Поставка наличных для операций спот-валюты обычно является стандартной датой расчетов через два рабочих дня после даты операции (T+2).

Ключевые выводы

- Спотовый обменный курс — это текущая рыночная цена обмена одной валюты на другую.

- Как правило, курс спот устанавливается рынком форекс.

- Некоторые страны активно устанавливают обменные курсы спот или влияют на них с помощью таких механизмов, как валютная привязка.

- Валютные трейдеры следят за спотовыми курсами, чтобы определить торговые возможности не только на спотовом рынке, но и на рынках фьючерсов, форвардов и опционов.

- Рынок форекс считается самым крупным и ликвидным рынком в мире.

Понимание обменных курсов спот

Спотовый обменный курс лучше всего рассматривать как то, сколько вам придется заплатить в одной валюте, чтобы купить другую в любой момент времени. Курсы спот обычно устанавливаются через глобальный валютный рынок (форекс), где валютные трейдеры, учреждения и страны проводят операции и сделки.

Рынок форекс является крупнейшим и наиболее ликвидным рынком в мире, на котором ежедневно переходят из рук в руки триллионы долларов. Наиболее активно торгуемые валюты — доллар США, евро, британский фунт, японская иена и канадский доллар. Евро используется во многих странах континентальной Европы, включая Германию, Францию и Италию.

Глобальная торговля на рынке Форекс осуществляется в электронном виде между крупными транснациональными банками, корпорациями, взаимными фондами, хедж-фондами, страховыми компаниями и государственными учреждениями.

Сделки совершаются для самых разных целей, включая импортные и экспортные платежи, краткосрочные и долгосрочные инвестиции, кредиты и спекуляции.

Некоторые валюты, особенно в развивающихся странах, контролируются правительствами, которые устанавливают обменный курс спот. Например, центральное правительство Китая проводит политику привязки валюты, которая устанавливает курс юаня и удерживает его в узком торговом диапазоне по отношению к доллару США.

Операции по спотовому обменному курсу

Для большинства операций с иностранной валютой спот дата расчетов наступает через два рабочих дня после даты операции. Наиболее распространенным исключением из этого правила является транзакция в долларах США и канадских долларах, расчет по которой осуществляется на следующий рабочий день.

Выходные и праздничные дни означают, что два рабочих дня часто намного больше, чем два календарных дня, особенно в различные праздничные сезоны по всему миру.

В дату транзакции две стороны, участвующие в транзакции, договариваются о сумме валюты А, которая будет обменена на валюту Б. Они также договариваются об обменном курсе. Наконец, стороны также договариваются о стоимости сделки в обеих валютах и дате расчетов. Если валюта должна быть доставлена, стороны также обмениваются банковской информацией.

Наконец, стороны также договариваются о стоимости сделки в обеих валютах и дате расчетов. Если валюта должна быть доставлена, стороны также обмениваются банковской информацией.

Спекулянты часто покупают и продают несколько раз на одну и ту же дату расчетов, и в этом случае сделки взаимозачитываются, и рассчитывается только прибыль или убыток. Валюта никогда не предназначена для доставки.

Опрос Федерального резервного банка Нью-Йорка в октябре 2021 года показал, что средний дневной объем торгов по всем инструментам форекс (включая спот, форварды, свопы и опционы) составлял 989,4 миллиона долларов. Наибольший среднедневной объем сделок спот был в валютных парах EUR/USD и USD/JPY.

Особые соображения

Спотовый рынок

Спот-рынок иностранной валюты может быть очень нестабильным. В краткосрочной перспективе ставки часто зависят от новостей, спекуляций и технической торговли. В долгосрочной перспективе ставки, как правило, определяются сочетанием основных экономических показателей страны и разницы в процентных ставках.

Центральные банки иногда вмешиваются, чтобы сгладить ситуацию на рынке, покупая или продавая местную валюту или корректируя процентные ставки. Страны с большими резервами иностранной валюты имеют гораздо больше возможностей влиять на спотовый обменный курс своей национальной валюты.

Как провести спотовый обмен

Существует несколько различных способов, которыми трейдеры и инвесторы могут осуществлять спот-обмен на рынке Форекс.

- Обмен может осуществляться напрямую между двумя сторонами, что устраняет необходимость в третьей стороне.

- Трейдеры могут использовать электронные брокерские системы для автоматического сопоставления ордеров.

- Трейдеры также могут использовать электронные торговые системы одного или нескольких банков.

- Сделки могут быть совершены по телефону с валютным посредником.

Какой спотовый обменный курс?

Обменный курс спот — это цена (установленная на рынке форекс), по которой вы можете купить валюту сегодня.