Содержание

Курс доллара в банках Чехова на сегодня, лучший курс обмена доллара США онлайн в Чехове

Внимание!

Оперативно получать информацию о курсовых колебаниях можно в telegram-канале

- Главная

- Курсы валют

- Курсы валют в Чехове

- Курс доллара США

на

Сообщить об

изменении

курсов

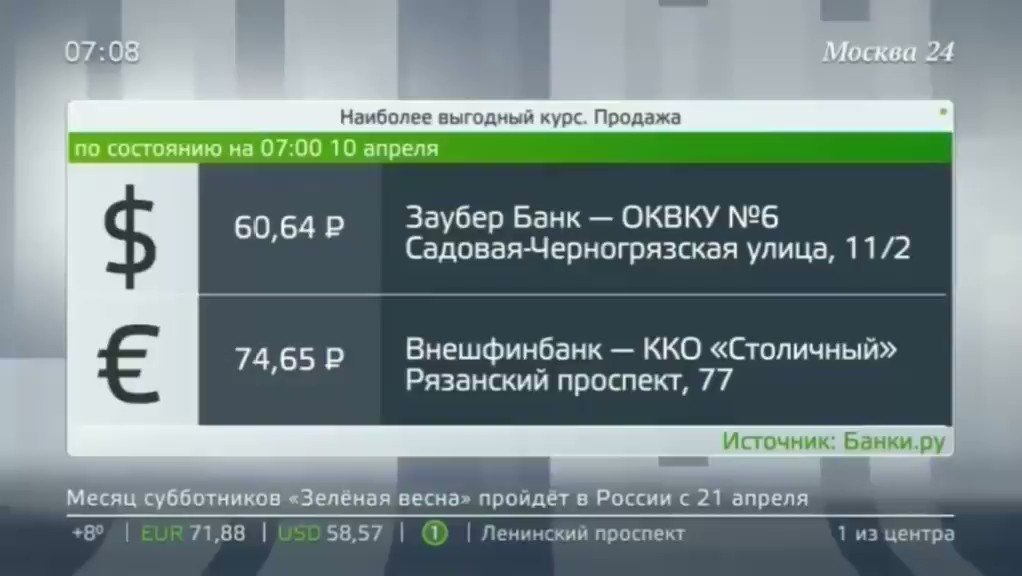

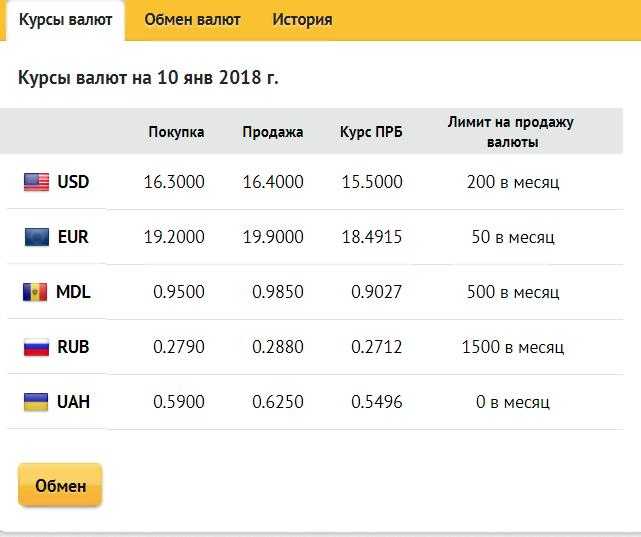

| Валюта | Покупка | Продажа | Курс ЦБ 13.12.2022 |

|---|---|---|---|

| Доллар | 62.35 | 66.95 | 62.7674 |

| Евро | 65.70 | 69.25 | 66.2700 |

| Юань | 9.25 | 9.11 | 8.9844 |

| Фунт | 66.75 | 92.35 | 77.1725 |

| Франк | 53. 90 90 | 81.25 | 67.2604 |

- ЦБ РФ

- Москва

- Санкт-Петербург

- Екатеринбург

- Казань

- Нижний Новгород

- Чехов

Выбрать город ▼

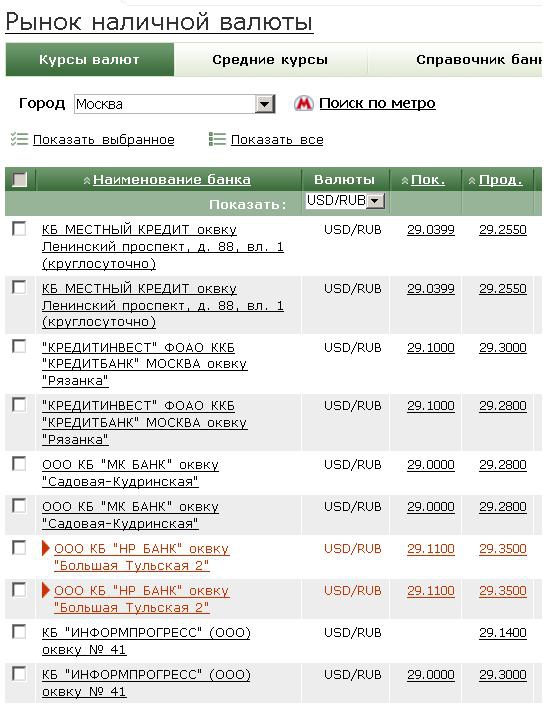

Курс доллара США в банках Чехова на сегодня

| Банк | USD | Обновление | |

|---|---|---|---|

| Покупка | Продажа | ||

СберБанк | 62.33 | 69.31 | |

| Отделения СберБанка | Покупка | Продажа | Дата обновления |

| Чехов, улица Гагарина, 31 | 62.33 | 69.31 | |

| Чехов, улица Чехова, 79к2 | 62.33 | 69.31 | |

| Чехов, Московская улица, 81 | 62. 33 33 | 69.31 | |

| Чехов, улица Чехова, 2с1 | 62.33 | 69.31 | |

| Чехов, 4А | 62.33 | 69.31 | |

Банк ВТБ | 62.35 | 66.95 | |

| Отделения ВТБ банка | Покупка | Продажа | Дата обновления |

| Чехов, улица Чехова, 4с1 | 62.35 | 66.95 | |

| Московская обл., г. Чехов, пл. Советская, д. 5 | 62.35 | 66.95 | |

Тинькофф Банк | 62.25 | 67.65 | |

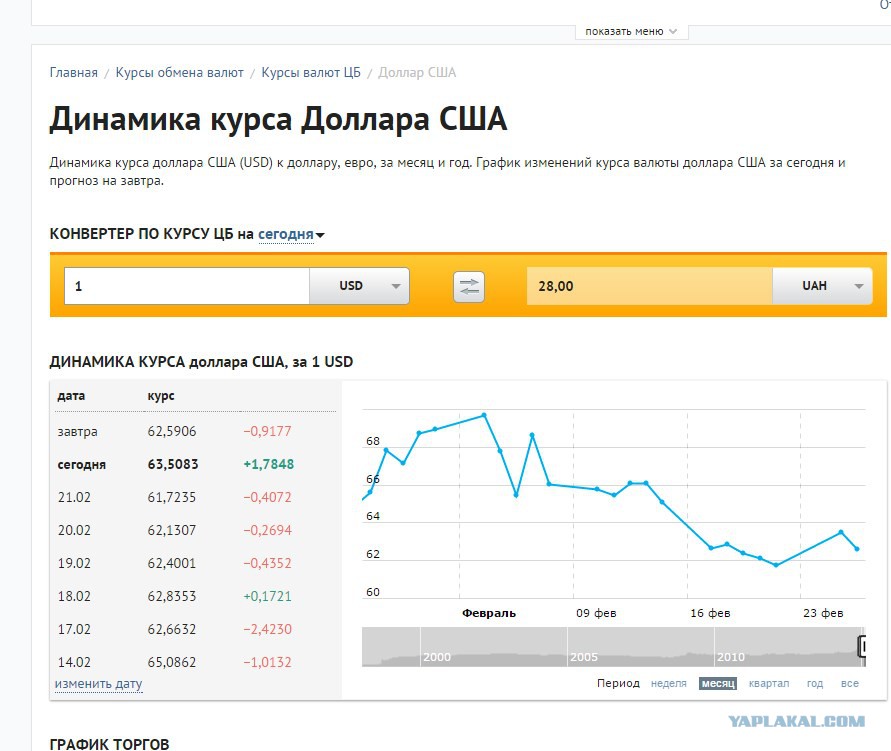

График колебаний курса доллара США

Курс доллара в банках Чехова на сегодня

Курс доллара в Чехове на нашем сайте представлен в значениях, актуальных на сегодня. Вы можете совершить наличный обмен в учреждении, которое предлагает наиболее выгодные значения.

Предлагаем за несколько секунд:

- найти лучший курс доллара США;

- изучить динамику на графике;

- составить прогноз на завтра.

Курс доллара в банках Чехова можно восстановить на любую архивную дату. Для сравнения указаны курсы американской валюты и других валют по курсу ЦБ РФ. Здесь же можно воспользоваться конвертером валют для перевода.

20 лет Этна-АКТИВ – назад в будущее

В феврале этого года исполняется 20 лет со дня запуска нашего флагманского продукта Этна-АКТИВ. В обзоре рынка за этот месяц вместо того, чтобы, как обычно, брать текущую макроэкономическую тему и обсуждать ее с точки зрения управляющего портфелем, мы хотели бы воспользоваться возможностью, чтобы поближе познакомиться с Ethna-AKTIV.

В наши дни продукты с такой долговечностью, особенно в финансовом секторе, являются скорее исключением, чем правилом, и это дает нам возможность рассмотреть различные этапы последних 20 лет и выделить причины, которые говорят в пользу инвестиций в такой вневременной продукт в ближайшие годы, а также.

«Начала всех вещей малы».

Марк Туллий Цицерон

Несмотря на то, что я разделяю их абсолютный энтузиазм в отношении рынка капитала, основное различие между мной и со-портфельными менеджерами Лукой Пезарини и Арнольдо Вальсанджакомо (помимо того, что у них немного больше профессионального и жизненного опыта) заключается в их успехе в преобразовании умной идеи в товар. 20 лет назад они поняли, что европейскому финансовому рынку не хватает активно управляемого продукта с несколькими активами. Конечно, были продукты для всех видов активов, но когда дело дошло до самого важного решения — вопроса о распределении активов — подавляющее большинство инвесторов, не имевших доступа к частным банкам, были предоставлены сами себе. Я лично хорошо знаю, как сложно было в 2002 году частному инвестору вкладывать капитал на долгосрочной основе. С одной стороны, была большая неопределенность и волатильность через год после 9./11 террористических актов в США и сразу после введения евро, но и не очень многие имели достаточные знания о различных классах активов. В то время передача (как правило, небезэмоционального) процесса принятия инвестиционных решений профессионалу на рынках капитала освободила бы много времени для других вещей и явно принесла бы больше прибыли не только мне, но, вероятно, и многим другим частным лицам. также инвесторы. Первые инвесторы в «Этна-АКТИВ», набранные почти полностью из круга семьи и друзей двух основателей, в то время были на шаг впереди. Благодаря постоянному успеху инвестиционной стратегии они смогли неуклонно увеличивать свое личное состояние и размер фонда.

Я лично хорошо знаю, как сложно было в 2002 году частному инвестору вкладывать капитал на долгосрочной основе. С одной стороны, была большая неопределенность и волатильность через год после 9./11 террористических актов в США и сразу после введения евро, но и не очень многие имели достаточные знания о различных классах активов. В то время передача (как правило, небезэмоционального) процесса принятия инвестиционных решений профессионалу на рынках капитала освободила бы много времени для других вещей и явно принесла бы больше прибыли не только мне, но, вероятно, и многим другим частным лицам. также инвесторы. Первые инвесторы в «Этна-АКТИВ», набранные почти полностью из круга семьи и друзей двух основателей, в то время были на шаг впереди. Благодаря постоянному успеху инвестиционной стратегии они смогли неуклонно увеличивать свое личное состояние и размер фонда.

«Настоящее испытание мужества — неожиданность».

Аристотель

Первым большим испытанием, с которым столкнулась концепция активного мультиактива, стал мировой финансовый кризис, начавшийся в 2007 году. Задача была по сути двоякой. С одной стороны, диверсификация и управление рисками должны работать вместе для минимизации убытков, а с другой стороны, нельзя упускать повторный вход. Команда управления портфелем отлично справилась с обеими задачами. Фонд закрыл 2008 год, когда половина стоимости мировых фондовых рынков была уничтожена, с убытком лишь немногим более 3%. Уже в следующем году фонд более чем компенсировал эту небольшую потерю, и инвесторы сравнительно хорошо пережили один из самых тревожных периодов в новейшей истории рынка капитала. Этот успех помог продукту достичь отметки в 1 миллиард евро активов под управлением в 2010 году, всего через восемь лет после его запуска.

Задача была по сути двоякой. С одной стороны, диверсификация и управление рисками должны работать вместе для минимизации убытков, а с другой стороны, нельзя упускать повторный вход. Команда управления портфелем отлично справилась с обеими задачами. Фонд закрыл 2008 год, когда половина стоимости мировых фондовых рынков была уничтожена, с убытком лишь немногим более 3%. Уже в следующем году фонд более чем компенсировал эту небольшую потерю, и инвесторы сравнительно хорошо пережили один из самых тревожных периодов в новейшей истории рынка капитала. Этот успех помог продукту достичь отметки в 1 миллиард евро активов под управлением в 2010 году, всего через восемь лет после его запуска.

В то время как сегодня мы связываем кризис евро, начавшийся в 2010 году, в основном с исторической речью «во что бы то ни стало» тогдашнего президента ЕЦБ Марио Драги в июле 2012 года, волатильность на рынках капитала фактически достигла своего пика во время этого кризиса годом ранее. . Проблемы с финансированием, с которыми столкнулась европейская периферия, и понижение кредитного рейтинга США в результате разногласий между демократами и республиканцами по поводу нового потолка долга привели к огромным потрясениям на мировых финансовых рынках. Как и в 2008 году, доверие инвесторов к навыкам команды по управлению фондом снова окупилось, и серия положительных результатов продолжалась практически непрерывно до 2014 года, за исключением лишь одного небольшого отрицательного результата в 2011 году9.0003

Как и в 2008 году, доверие инвесторов к навыкам команды по управлению фондом снова окупилось, и серия положительных результатов продолжалась практически непрерывно до 2014 года, за исключением лишь одного небольшого отрицательного результата в 2011 году9.0003

«Можно ли набраться жизненного опыта без ошибок?»

Антон Павлович Чехов

2015 и 2016 годы были непростыми, так как впервые два года подряд фонд показал несколько отрицательный результат, что не удовлетворило всех участников. На то были разные причины, которые мы исследовали и устранили. И снова доверие наших инвесторов к нам было в центре нашей повседневной работы с тех пор.

Существенными предпосылками доверия инвесторов к рынку капитала являются как хорошие результаты, так и прозрачная и последовательная коммуникация. Мы усердно работали над обоими в последующие годы. Мы поняли, что основой для возвращения на путь успеха было сосредоточение внимания на первоначальных основных характеристиках, таких как активное управление, гибкость и управление рисками. Также было важно более институционализировать внутренние процессы и сделать их более прозрачными. Это единственный способ гарантировать, что успех управления будет устойчивым и воспроизводимым. Составление подходящей команды опытных портфельных менеджеров также является частью процесса. После внесения таких корректировок, конечно, основное внимание уделяется достигнутой производительности. Годовая доходность чуть ниже 3% за пять лет с конца 2016 года может быть описана как вполне соответствующая ожиданиям для консервативного мультиактивного фонда, учитывая произошедшие внешние потрясения, такие как Covid-19.кризис. Но наша цель состоит не только в том, чтобы оправдать ожидания. По этой причине, заглядывая вперед, мы должны продолжить работу над процессами распределения и, чтобы укрепить доверие, регулярно подчеркивать преимущества независимой, дискреционной фирмы по управлению инвестициями.

Также было важно более институционализировать внутренние процессы и сделать их более прозрачными. Это единственный способ гарантировать, что успех управления будет устойчивым и воспроизводимым. Составление подходящей команды опытных портфельных менеджеров также является частью процесса. После внесения таких корректировок, конечно, основное внимание уделяется достигнутой производительности. Годовая доходность чуть ниже 3% за пять лет с конца 2016 года может быть описана как вполне соответствующая ожиданиям для консервативного мультиактивного фонда, учитывая произошедшие внешние потрясения, такие как Covid-19.кризис. Но наша цель состоит не только в том, чтобы оправдать ожидания. По этой причине, заглядывая вперед, мы должны продолжить работу над процессами распределения и, чтобы укрепить доверие, регулярно подчеркивать преимущества независимой, дискреционной фирмы по управлению инвестициями.

Активное формирование будущего

В этом контексте важно подчеркнуть, что мы уверены, что существует множество — и даже растущее число — возможностей и альфа-потенциала для активного управления. Текущая тенденция к пассивным инвестициям, которые инвестируют лишь в ограниченной степени на фундаментально обоснованной основе, неизбежно приведет к расхождениям в оценке, которыми можно воспользоваться. Такой фонд, как Ethna-AKTIV, который не ориентируется ни на бенчмаркинг, ни на инвестиционную формулу, обладает как гибкостью, так и настройками для определения и выбора инвестиций с привлекательным соотношением риска и доходности. Кроме того, мы уверены, что по крайней мере некоторые из очень активных, технически подкованных молодых частных клиентов, которые управляют своими активами в приложениях, со временем осознают, что долгосрочный рост капитала — это трудоемкий, иногда кропотливый марафон. не спринт. В эпоху специализации капиталовложения также являются специализированной дисциплиной, которая, соответственно, требует сосредоточенности, обучения и самоотверженности.

Текущая тенденция к пассивным инвестициям, которые инвестируют лишь в ограниченной степени на фундаментально обоснованной основе, неизбежно приведет к расхождениям в оценке, которыми можно воспользоваться. Такой фонд, как Ethna-AKTIV, который не ориентируется ни на бенчмаркинг, ни на инвестиционную формулу, обладает как гибкостью, так и настройками для определения и выбора инвестиций с привлекательным соотношением риска и доходности. Кроме того, мы уверены, что по крайней мере некоторые из очень активных, технически подкованных молодых частных клиентов, которые управляют своими активами в приложениях, со временем осознают, что долгосрочный рост капитала — это трудоемкий, иногда кропотливый марафон. не спринт. В эпоху специализации капиталовложения также являются специализированной дисциплиной, которая, соответственно, требует сосредоточенности, обучения и самоотверженности.

Еще одна проблема, которая, конечно же, относится и к нам, — это конкуренция со стороны искусственного интеллекта/машинного обучения. Да, в этой области были достигнуты огромные успехи, но мы рассматриваем это скорее как возможность, чем как риск. С одной стороны, мы видим будущее, в котором совершенно нормально отдавать на аутсорсинг многие сегодняшние исследования или даже простые решения. А с другой стороны, как и сегодня, всегда будет много возможностей для дискретных решений отдельных менеджеров портфеля, а также для чисто количественных процессов принятия решений.

Да, в этой области были достигнуты огромные успехи, но мы рассматриваем это скорее как возможность, чем как риск. С одной стороны, мы видим будущее, в котором совершенно нормально отдавать на аутсорсинг многие сегодняшние исследования или даже простые решения. А с другой стороны, как и сегодня, всегда будет много возможностей для дискретных решений отдельных менеджеров портфеля, а также для чисто количественных процессов принятия решений.

Кроме того, дни практически безграничной поддержки центральных банков, которая привела почти исключительно к росту рынков, в конце концов подойдут к концу. Это произойдет потому, что либо денежно-кредитная политика действительно нормализуется, либо доверие к центральным банкам будет подорвано. В любом случае потребность в управлении позициями и рисками, которая в недавнем прошлом, как правило, наказывалась «покупкой на падении», определенно снова возрастет. В такие моменты важно иметь на борту опытных специалистов по рынкам капитала, знакомых как с бычьим, так и с медвежьим рынком.

Мы считаем себя надежным партнером наших клиентов в этом долгосрочном путешествии и рады формировать будущее Этна-АКТИВ вместе с вами, нашими партнерами и коллегами.

Автор:

Этна-ДЕФЕНСИВ

В «Комментариях рынка» за прошлый месяц мы сказали, что в 2022 году мы ожидаем роста доходности суверенных облигаций, немного более широких кредитных спредов по корпоративным облигациям и гораздо большей волатильности на рынках капитала в целом. Однако скорость, с которой произошли эти события, стала для нас неожиданностью.

После обманчивого затишья вокруг Рождества доходность 10-летних казначейских облигаций США подскочила с 1,51% до более чем 1,87% в начале года. Это вызвало резкую ротацию на фондовых рынках, особенно под давлением оказались технологические компании, чувствительные к процентным ставкам. Индекс нерентабельных технологий, созданный Goldman Sachs, с начала 2022 года потерял более пятой части своей стоимости; Nasdaq, S&P 500 и отраслевой Dow Jones упали на 12%, 7% и 4,5% соответственно с начала года.

Как и ожидалось, рынок корпоративных облигаций также не смог полностью избежать растущей нервозности на фондовом рынке. Спреды высокодоходных корпоративных облигаций США по отношению к суверенным облигациям увеличились с 283 в начале года до 325 базисных пунктов (+42 базисных пункта), в то время как в еврозоне они увеличились с более высокого начального уровня, с 311 до 350 базисных пунктов. (+39 базисных пунктов). Несмотря на то, что эти более широкие спреды сигнализируют о том, что склонность инвесторов к риску снижается, мы считаем крайне маловероятным, что мы увидим серьезные потрясения на рынке корпоративных облигаций. Экономика продолжает работать гладко, и после более чем двухлетней политики сверхдешевых денег компании оказались в сильном финансовом положении. Негативным сценарием для корпоративных облигаций будет устойчивый медвежий рынок или крах фондового рынка, что также повлияет на рынки облигаций через общую потерю доверия инвесторов. Однако мы далеки от этого сценария, к тому же в последнее время мы вновь наблюдаем слабое восстановление фондового рынка.

В январе Ethna-DEFENSIV (класс T) потерял около 0,77% из-за гораздо более высокой доходности в сочетании с расширением кредитных спредов по корпоративным облигациям по сравнению с суверенными облигациями. Тот факт, что мы значительно снизили процентный риск портфеля, особенно в сегменте долларов США, на раннем этапе в ожидании ужесточения денежно-кредитной политики, смягчил результаты. Таким образом, мы значительно превзошли сопоставимые индексы облигаций. После того, как мы сократили дюрацию доллара США до уровня ниже нуля в начале января на какое-то время, мы немного увеличили ее в качестве тактического шага ближе к концу января, поскольку мы ожидаем увеличения спроса на безопасные инвестиции и, следовательно, умеренного падения доходности, если неопределенность на фондовом рынке сохраняется. Учитывая, что доллар США значительно укрепился в последние месяцы, и мы считаем, что большинство хороших новостей уже учтено в ценах, мы сократили долю долларов США с 20% до 10% в январе. Растущая неопределенность инвесторов в сочетании с геополитическими волнениями на границе с Украиной придали доллару США неожиданный дополнительный импульс. Таким образом, если валютная позиция осталась открытой, это внесло дополнительный вклад в результаты. Курсы швейцарского франка и норвежской кроны практически не изменились с начала года.

Растущая неопределенность инвесторов в сочетании с геополитическими волнениями на границе с Украиной придали доллару США неожиданный дополнительный импульс. Таким образом, если валютная позиция осталась открытой, это внесло дополнительный вклад в результаты. Курсы швейцарского франка и норвежской кроны практически не изменились с начала года.

Этна-АКТИВ

Прошлый месяц слишком хорошо послужил напоминанием о том, что фондовый рынок — это не улица с односторонним движением. Такого плохого начала года у нас не было уже много лет. Ожидаемая нами волатильность наступила раньше, чем ожидалось, и до сих пор почти все движение было нисходящим. При подразумеваемой волатильности ведущих фондовых индексов около 30% говорить о панике рано, но, как минимум, чувствуется нервозность. Можно назвать три причины растущей сдержанности инвесторов. В дополнение к первоначальным признакам замедления роста и эскалации геополитической напряженности в отношениях с Россией именно Федеральная резервная система США, в частности, сигнализирующая о гораздо более жесткой денежно-кредитной политике, вызывает переоценку рисков. Учитывая, что не так давно «[ФРС] даже не думала думать о повышении процентных ставок», а) окончание программы покупки активов, б) потенциальное начало раскручивания баланса и в) ожидание того, что пять повышений процентной ставки в течение следующих 12 месяцев приведут к массовому изъятию ликвидности, с чем придется иметь дело рынку. Этот процесс нормализации не будет линейным; если мы заглянем под поверхность индексов, действительно многое уже произошло. Не случайно цены более половины всех ценных бумаг Nasdaq сейчас на 50% ниже своих рекордных максимумов, о мем-акциях больше не говорят, а стоимость всего крипторынка упала вдвое всего за три месяца.

Учитывая, что не так давно «[ФРС] даже не думала думать о повышении процентных ставок», а) окончание программы покупки активов, б) потенциальное начало раскручивания баланса и в) ожидание того, что пять повышений процентной ставки в течение следующих 12 месяцев приведут к массовому изъятию ликвидности, с чем придется иметь дело рынку. Этот процесс нормализации не будет линейным; если мы заглянем под поверхность индексов, действительно многое уже произошло. Не случайно цены более половины всех ценных бумаг Nasdaq сейчас на 50% ниже своих рекордных максимумов, о мем-акциях больше не говорят, а стоимость всего крипторынка упала вдвое всего за три месяца.

Излишки ликвидности последовательно сокращаются. Тем не менее, коррекция ведет к возвращению к исторически экстремальным значениям. Например, отношение цены к балансовой стоимости S&P500 сейчас «всего» на 20% ниже пика пузыря доткомов. Тем не менее, мы не хотим рисовать слишком пессимистическую картину на данный момент. В конце концов, с одной стороны, оценка не является особенно хорошим инструментом выбора времени, а с другой стороны, нормализация денежно-кредитной политики, что на самом деле приветствуется, не затрагивает в равной степени все части рынка. Кроме того, мы считаем, что этот цикл повышения процентных ставок завершится раньше, чем ожидают многие участники рынка.

Кроме того, мы считаем, что этот цикл повышения процентных ставок завершится раньше, чем ожидают многие участники рынка.

Учитывая очень хороший отчетный период и тот факт, что процентные ставки по-прежнему низки в историческом плане, мы по-прежнему считаем акции наиболее привлекательным классом активов по сравнению с другими классами активов. Тем не менее, наше сокращение доли акций Этна-АКТИВ до 34% и тот факт, что некоторое время назад мы уменьшили вес технологического портфеля, отражают определенную степень осторожности, а также являются реакцией на потенциальные корректировки высокочувствительных к процентным ставкам ценных бумаг. В целом можно сказать, что в нынешних условиях силу рынка следует рассматривать как возможность для продажи, а слабость — для покупки. Наше сокращение доли долларов США до 30% следует той же логике. С одной стороны, меньшее количество акций требует меньшего количества валюты в качестве противовеса, а с другой стороны, оптимизм по отношению к доллару США обычно достигает пика в тот момент, когда Федеральная резервная система США впервые повышает процентные ставки. Тот факт, что мы по-прежнему отдаем приоритет качеству и низкой чувствительности к процентным ставкам в портфеле облигаций, сослужил нам хорошую службу в течение месяца. Портфель хорошо справился с первоначальным расширением спредов во время стресса на фондовом рынке.

Тот факт, что мы по-прежнему отдаем приоритет качеству и низкой чувствительности к процентным ставкам в портфеле облигаций, сослужил нам хорошую службу в течение месяца. Портфель хорошо справился с первоначальным расширением спредов во время стресса на фондовом рынке.

Из вышеизложенного ясно, что движения цен в этом году, который только начался, гораздо более зависимы от динамики, чем в 2021 году, и соответствующие корректировки портфеля должны быть сделаны в свете меняющихся прогнозов роста, мер центрального банка и геополитической эскалации. . В 2022 году снова должно появиться много привлекательных возможностей для активно управляемого фонда, такого как Ethna-AKTIV.

Этна-ДИНАМИШ

Не так обстоят дела с успешным началом года! Как рынки акций, так и рынки облигаций начали новый год на рынках капитала в некоторых случаях с резким падением цен. В то время как большинство компаний все еще находятся в очень хорошем экономическом положении, продолжающаяся высокая инфляция, особенно в США, вынуждает Федеральную резервную систему повышать ключевые ставки в ближайшее время. Только в сентябре рыночный консенсус заключался в том, что первое повышение ставок не ожидается раньше 2023 года. Тем временем рынок уже заложил в цену пять повышений ставок только на 2022 год. Другими словами, ФРС находится в процессе нормализации своей ранее сверхмягкой денежно-кредитной политики.

Только в сентябре рыночный консенсус заключался в том, что первое повышение ставок не ожидается раньше 2023 года. Тем временем рынок уже заложил в цену пять повышений ставок только на 2022 год. Другими словами, ФРС находится в процессе нормализации своей ранее сверхмягкой денежно-кредитной политики.

С точки зрения фондовых рынков изменения в области процентных ставок — и в частности доходности долгосрочных облигаций — важны, поскольку они оказывают прямое влияние на оценку не только акций, но и всех классов активов. Как мы неоднократно указывали в последние годы в «Комментариях рынка», абсолютная оценка акций в историческом плане далеко не благоприятна. Однако, хотя говорить о каких-либо сделках практически не приходится, мы с уверенностью можем сказать, что оценки в целом справедливы. Кроме того, следует сказать, что реальная привлекательность акций в основном обусловлена – продолжающейся (!) – привлекательной относительной оценкой, то есть по сравнению с возможными альтернативами, такими как облигации, недвижимость и т. д. Любой потенциально продолжительный сдвиг Таким образом, вдали от текущей среды с низкими процентными ставками преобладающие уровни оценки подвергнутся испытанию и могут вызвать сильные колебания цен, как мы видели в последние недели.

д. Любой потенциально продолжительный сдвиг Таким образом, вдали от текущей среды с низкими процентными ставками преобладающие уровни оценки подвергнутся испытанию и могут вызвать сильные колебания цен, как мы видели в последние недели.

Чтобы справиться с этим периодом потенциально высокой волатильности, в прошлом году мы заранее сократили долю капитала примерно до 60%. Кроме того, мы постоянно пересматриваем оценку риска/доходности всех отдельных инвестиций и компонентов портфеля в фонде. Мы делаем то же самое для всего рынка в то же время. Более года назад мы заметили эксцессы в некоторых уголках рынка, которые сегодня часто вместе именуются «неприбыльные технологии»: молодые, прорывные, как правило, технологически тяжелые компании, которые фундаментально имеют сильный рыночный потенциал, но в данный момент работают в убыток, а в крайних случаях даже не приносят дохода. Цены на акции многих из этих компаний достигли пика в начале 2021 года и с тех пор росли правильно. Несмотря на падение, оценки многих из этих акций все еще довольно высоки. Еще одна очень интересная деталь в этом контексте заключается в том, что, судя по притоку средств в соответствующие фонды акций и ETF, почти никто из инвесторов еще не продал акции в ответ на огромные убытки, в отличие от сопоставимых ситуаций в прошлом. Таким образом, учитывая это созвездие, мы все еще видим определенный скрытый потенциальный риск в этом сегменте рынка.

Еще одна очень интересная деталь в этом контексте заключается в том, что, судя по притоку средств в соответствующие фонды акций и ETF, почти никто из инвесторов еще не продал акции в ответ на огромные убытки, в отличие от сопоставимых ситуаций в прошлом. Таким образом, учитывая это созвездие, мы все еще видим определенный скрытый потенциальный риск в этом сегменте рынка.

Считаем полезным подробно рассмотреть эту причинно-следственную цепочку, так как в принципе аналогичная ситуация складывается и в других сегментах рынка. Во многих растущих сегментах, особенно в американском технологическом индексе Nasdaq, есть много акций, оценки которых все еще переживают сильный «ковидный импульс». Конкретно, по сравнению с периодом до пандемии (измеряемым с помощью традиционных показателей оценки, таких как соотношение цены и продаж или соотношения цена/прибыль) такие акции находятся на верхнем уровне или даже намного выше диапазона оценки, который был для них ранее установлен. Пока речь не идет о таких крайностях (оценочных), как в других раскрученных ранее сегментах, акции, которые сейчас попадают в поле зрения, распределены в непропорционально большем количестве портфелей и индексов. В свете этого мы также определили ряд акций в Этна-ДИНАМИШ, которые, по общей оценке, могли бы быть непропорционально уязвимыми, если бы возник такой сценарий. Во всех этих случаях мы значительно сократили размеры позиций в январе, сократив общую долю капитала фонда примерно с 10% до 63%. Параллельно мы закрыли существующие хеджирования, а это означает, что чистая доля собственного капитала за месяц практически не изменилась и составила чуть более 60%. Таким образом, компонент собственного капитала фонда теперь снова стал более надежным, учитывая рост неопределенности. Точно так же на фоне более высоких процентных ставок мы примерно вдвое сократили долю золота в январе до 2,6% в настоящее время. После всех этих продаж распределение денежных средств на данный момент выросло до 18,5%. Кроме того, еще около 5% активов фонда были размещены в краткосрочные облигации с рейтингом AAA.

В свете этого мы также определили ряд акций в Этна-ДИНАМИШ, которые, по общей оценке, могли бы быть непропорционально уязвимыми, если бы возник такой сценарий. Во всех этих случаях мы значительно сократили размеры позиций в январе, сократив общую долю капитала фонда примерно с 10% до 63%. Параллельно мы закрыли существующие хеджирования, а это означает, что чистая доля собственного капитала за месяц практически не изменилась и составила чуть более 60%. Таким образом, компонент собственного капитала фонда теперь снова стал более надежным, учитывая рост неопределенности. Точно так же на фоне более высоких процентных ставок мы примерно вдвое сократили долю золота в январе до 2,6% в настоящее время. После всех этих продаж распределение денежных средств на данный момент выросло до 18,5%. Кроме того, еще около 5% активов фонда были размещены в краткосрочные облигации с рейтингом AAA.

В целом, текущее положение Ethna-DYNAMISCH отражает ситуацию на рынке капитала, характеризующуюся растущим встречным ветром почти по всем классам активов, но при этом акции остаются наиболее привлекательным вариантом для инвестиций. Поиск сильного фундаментального роста при разумной оценке с учетом общей ситуации на рынках капитала остается ключевой задачей для управления портфелем.

ФОНД ХЕСПЕР — Глобальные решения (*)

Тяжелое начало года

Для большинства классов активов год начался не с той ноги, поскольку встречный ветер усилился. Акции, инструменты с фиксированным доходом, суверенные облигации и корпоративные долги — все это в январе резко упало. Стойко высокое инфляционное давление в западной экономике вынудило центральные банки занять решительно более ястребиную позицию и подать сигнал о быстром и агрессивном ужесточении политики. В течение первых нескольких недель месяца мы наблюдали быстрый рост доходности суверенных облигаций, что привело к снижению фондовых рынков. Особенно пострадали долгосрочные и переоцененные акции роста. Ожидания устойчивого глобального роста вызвали переход к более выгодным по цене стоимостным и циклическим акциям, фондовым рынкам за пределами США и сырьевым товарам. Во второй половине месяца опасения, что чрезмерно агрессивное ужесточение политики может нарушить глобальное восстановление, привели к выравниванию кривой доходности, снижению на широких фондовых рынках и расширению кредитных спредов.

Американские фондовые рынки пережили худший январь со времен мирового финансового кризиса, хотя в последние два торговых дня месяца им удалось компенсировать потери. Индекс S&P 500 упал на 5,3%, а промышленный индекс Доу-Джонса (DIJA) потерял 3,3%. Индекс Nasdaq Composite упал на 9%. Этот сложный месяц характеризовался высокой волатильностью и интенсивным вращением.

В Европе на фондовых рынках дела обстояли несколько лучше после отставания от динамики акций США в прошлом году. Индекс большой капитализации Euro Stoxx 50 потерял 2,9 пункта.% (снижение на 4,3% при расчете в долларах США), в то время как в Великобритании индекс FTSE 100 вырос на 1,1% (0,3% в долларах США). Защитный индекс швейцарского рынка показал плохие результаты, упав за месяц на 5% (6,7% в долларовом выражении).

Азиатские рынки также пошатнулись: индекс Shanghai Shenzhen CSI 300 потерял 7,6% (-7,7% в долларовом выражении). С другой стороны, индекс Hang Seng в Гонконге вырос на 1,7%. В Японии индекс голубых фишек Nikkei 225 упал на 6,5% (-6,2% в долларовом выражении). Корейский рынок понес большие потери, так как индекс KOSPI упал на 10,6% (-12% в долларовом выражении).

Геополитическая напряженность усилилась, поскольку Россия сосредоточила войска вблизи границы с Украиной, в результате чего цены на энергоносители взлетели до небес. Пока инвесторы продолжают следить за развитием отношений между Россией и Украиной, цена на нефть достигла самого высокого уровня за семь лет.

Макросценарий HESPER FUND – Global Solutions прогнозирует устойчивый глобальный рост в 2022 году (хотя и более медленными темпами, чем в 2021 году), а замедление инфляции вернется к целевым показателям центрального банка в условиях решительно ужесточения денежно-кредитной политики. Мы ожидаем, что в 2023 году путь к «мягкой посадке» для основных стран с развитой экономикой будет относительно узким и неопределенным. Инфляционные риски смещены в сторону повышения, и в связи с замедлением роста центральные банки начинают нервничать и начинают цикл ужесточения. Однако тип инфляции, с которой столкнулось большинство западных экономик, сильно отличается от той, что была в США в 19-м веке.70-е годы — это в первую очередь отражает ограничения предложения, с которыми денежно-кредитная политика плохо справляется. Только время покажет, будет ли устойчивой ястребиная позиция основных центральных банков и смогут ли они провести цикл агрессивного ужесточения денежно-кредитной политики.

В связи с резкой коррекцией на фондовых рынках и расширением спреда высокодоходных корпоративных облигаций фонд продемонстрировал отрицательную динамику в январе, несмотря на значительное сокращение чистых позиций по акциям. В определенной степени валюты и сырьевые товары помогли смягчить распродажу акций и позиций с фиксированным доходом. По большей части риск дюрации хеджировался короткими позициями на фьючерсы по казначейским обязательствам США.