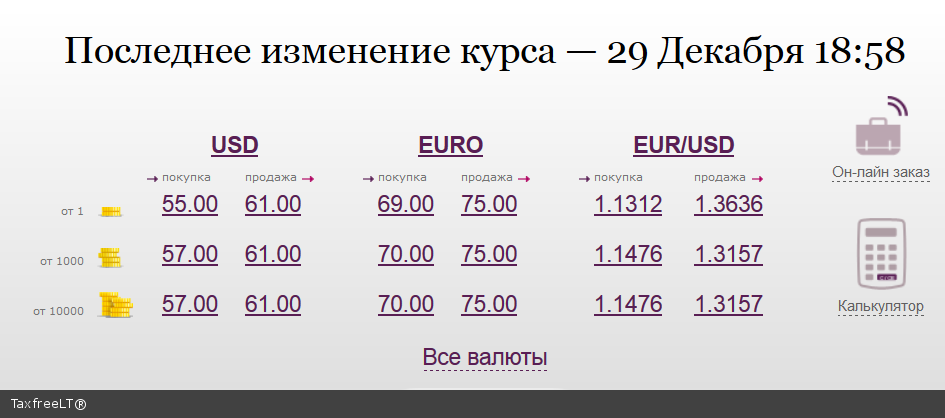

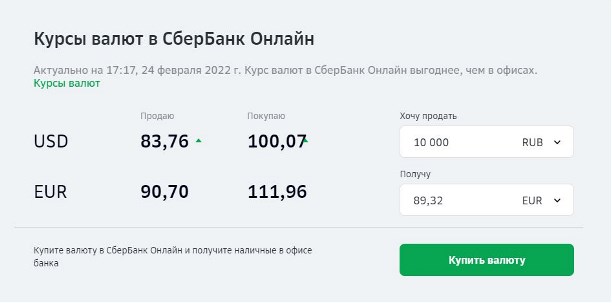

Содержание

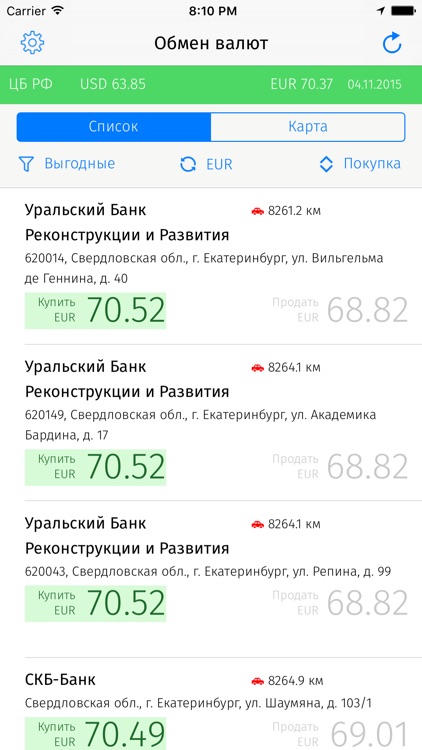

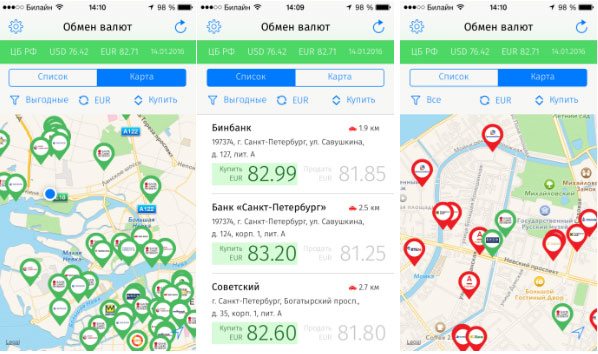

Обмен валют в Ново-Переделкино — Москва

10 мест и ещё 4 неподалёку

- обмен валют — заведения в городе Москве;

- мы нашли для вас 10 финансовых организаций в Ново-Переделкино;

- обмен валют — адреса на карте, отзывы пользователей с рейтингом и фото.

Услуги

Метро, район

Рейтинг

Есть акции

Онлайн-запись

Рядом со мной

Круглосуточно

Открыто сейчас

Будет открыто ещё 2 часа

С отзывами

С фото

Рейтинг 4+

Сортировка

По умолчаниюПо цене ➚По цене ➘Сначала лучшиеПо расстоянию

0Другие фильтры

М

А

А

А

С

А

А

А

Р

М

А

36695″ data-lat=»55.639974″ data-id=»52c08bff40c0886b7c8e0685″ data-object_id=»52c08bff40c0886b7c8e0685.3caa» data-ev_label=»standard_no_calls»>

36695″ data-lat=»55.639974″ data-id=»52c08bff40c0886b7c8e0685″ data-object_id=»52c08bff40c0886b7c8e0685.3caa» data-ev_label=»standard_no_calls»>С

79f0″ data-ev_label=»standard_no_calls»>

79f0″ data-ev_label=»standard_no_calls»>Т

403203″ data-lat=»55.649817″ data-id=»52c08bfe40c0886b7c8e067f» data-object_id=»52c08bfe40c0886b7c8e067f.e64a» data-ev_label=»standard_no_calls»>

403203″ data-lat=»55.649817″ data-id=»52c08bfe40c0886b7c8e067f» data-object_id=»52c08bfe40c0886b7c8e067f.e64a» data-ev_label=»standard_no_calls»>С

Больше нет мест, соответствующих условиям фильтров

org/FAQPage»>

org/FAQPage»>

Обмен валют в Ново-Переделкино — у каких финансовых организаций самый высокий рейтинг?

Пользователи Zoon.ru наиболее положительно оценили Трансстройбанк, Авангард.

Можно ли доверять отзывам о финансовых организациях на Zoon.ru?

Да! Каждый день мы фильтруем до 20 тыс. отзывов и удаляем найденные фейки и спам.

Рекомендуем также

Эта информация в основном для тех, кто будет в Москве на

|

Поговорите также с людьми, которые недавно были в Москве. Они могут дать вам

Поговорите также с людьми, которые недавно были в Москве. Они могут дать вам

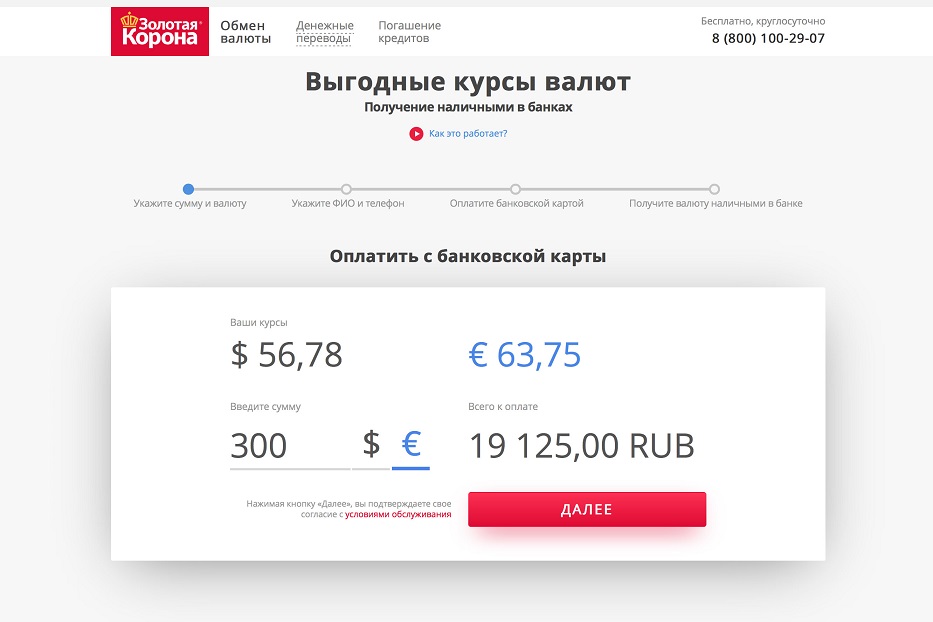

1 доллар примерно 30 рублей, 1 евро примерно 40 рублей.

1 доллар примерно 30 рублей, 1 евро примерно 40 рублей. Он работает с 5:30 до 1:00.

Он работает с 5:30 до 1:00.

Ваш телефон может принимать российские сим-карты, которые вы можете купить за 100 рублей.

Ваш телефон может принимать российские сим-карты, которые вы можете купить за 100 рублей.Самые неотложные инвестиционные вопросы, возникающие в связи с конфликтом между Россией и Украиной

Текущее состояние ликвидности рынка, риск и состав индекса

Каков статус ликвидности рынков? На момент написания этой статьи Московская биржа еще не открылась на этой неделе, и российские рынки остаются под значительным давлением. Российский рынок облигаций практически неликвиден, а уровень ликвидности очень низок. ЦБ РФ объявил, что иностранцам, местным жителям-нерезидентам, запрещено совершать транзакции. Следовательно, индекс российских ГДР упал более чем на 50% в течение первых двух рабочих дней на этой неделе. С начала года мы наблюдаем снижение цен на некоторые DR более чем на 90%. По сути, ЦБ РФ заблокировал иностранцам торговлю и расчеты по сделкам в России, даже если Московская фондовая биржа снова откроется. Мы также внимательно следим за купонными выплатами по российским облигациям. Мы считаем, что доходы и выплаты по погашению российских внутренних ценных бумаг, если они будут выплачены, будут заблокированы для распределения.

Российский рынок облигаций практически неликвиден, а уровень ликвидности очень низок. ЦБ РФ объявил, что иностранцам, местным жителям-нерезидентам, запрещено совершать транзакции. Следовательно, индекс российских ГДР упал более чем на 50% в течение первых двух рабочих дней на этой неделе. С начала года мы наблюдаем снижение цен на некоторые DR более чем на 90%. По сути, ЦБ РФ заблокировал иностранцам торговлю и расчеты по сделкам в России, даже если Московская фондовая биржа снова откроется. Мы также внимательно следим за купонными выплатами по российским облигациям. Мы считаем, что доходы и выплаты по погашению российских внутренних ценных бумаг, если они будут выплачены, будут заблокированы для распределения.

С конца прошлой недели мировые рынки стали свидетелями некоторых сбоев в торговле и ликвидности. Европейские акции развитых стран упали примерно на 3% по сравнению с полуторанедельной давностью, в то время как американские акции не изменились за тот же период времени. Объемы торгов существенно выросли, а спреды расширились. В сегменте инструментов с фиксированным доходом примечательны как опережающие результаты на развитых рынках, так и значительные изменения доходности, а также более низкая ликвидность в результате того, что многие инвесторы оказались в стороне из-за общего риска.

В сегменте инструментов с фиксированным доходом примечательны как опережающие результаты на развитых рынках, так и значительные изменения доходности, а также более низкая ликвидность в результате того, что многие инвесторы оказались в стороне из-за общего риска.

Что касается российских активов и рынков, обычно существует два способа торговли российскими ценными бумагами: локально на Московской фондовой бирже и с помощью депозитарных расписок (ДР), зарегистрированных на Лондонской фондовой бирже или Nasdaq. В конце прошлой недели Центральный банк России (ЦБ РФ) ввел запрет на короткие продажи местных акций. В результате рынок заимствований в России полностью иссяк, что в значительной степени лишило контрагентов возможности торговать. Рынок депозитарных расписок в Лондоне в основном оставался открытым и пригодным для торговли, хотя и с большими движениями и волатильными условиями. Торги американскими депозитарными расписками (ADR) на Nasdaq были приостановлены в начале этой недели.

— Грэм Соррелл, руководитель отдела торговли акциями и валютой в регионе EMEA; Шарон Раффлз, руководитель отдела операций с фиксированной доходностью

Каково влияние санкций с точки зрения риска? Мы внимательно следим за влиянием российско-украинского конфликта и санкций на рынки и наши фонды. Мы полагаемся на наши «учебники» по реализации санкций, которые начинаются с интерпретации санкций и анализа рисков, за которыми следует их применение во всех фондах. Влияние российских санкций на компании и физических лиц на нашу бухгалтерскую книгу и фонды до сих пор было ограниченным, и в большинстве случаев продавцы индексов удаляют ценные бумаги, выпущенные подсанкционными организациями, из индексов, и происходит изъятие из затронутых фондов. У нас нет контрагентов или кредитных операций с ценными бумагами ни в одном из банков, на которые распространяются санкции.

Также важно отметить, что эти санкции действуют очень быстро и могут быть изменены. Недавно объявленные санкции, влияющие на доступ к SWIFT и валютным резервам Банка России, могут привести к второстепенным последствиям для рынка из-за глобального бегства в качество.

— Себастьян Смодиш, CFA, FRM, глобальный руководитель управления акциями, ETF и рисками ликвидности

Какова текущая доля России в наиболее распространенных фондовых индексах? По состоянию на 28 февраля российские акции составляли 1,6% веса рыночной капитализации MSCI Emerging Markets Index и 0,19% веса рыночной капитализации индекса MSCI ACWI. Оба процента представляют собой существенное снижение по сравнению с весовыми процентами рыночной капитализации для этих индексов на конец 2021 года. Index и создание отдельного индекса страны. В последние дни MSCI объявила, что не будет вводить ранее объявленные изменения для российских ценных бумаг в рамках Квартального обзора индексов (QIR) за февраль 2022 года для индексов MSCI Russia или затронутых составных индексов. Мы ожидаем дальнейших указаний от MSCI, FTSE и S&P в ближайшие дни о том, как они планируют относиться к России.

Независимо от поставщика, основная цель индекса — обеспечить инвестиционную привлекательность, и в последние дни это ставится под сомнение. Российские рынки в настоящее время закрыты, а когда они откроются, участие иностранных инвесторов-нерезидентов будет запрещено.

Российские рынки в настоящее время закрыты, а когда они откроются, участие иностранных инвесторов-нерезидентов будет запрещено.

— Грэм Соррелл, руководитель отдела торговли акциями и валютой в регионе EMEA; Хизер Апперсон, руководитель отдела портфельных решений Global Equity Beta Solutions Strategy

Каковы последствия кризиса для индексов фиксированного дохода? По состоянию на 28 февраля российские облигации представляли 0,14 % глобального совокупного индекса и 0,95% индекса облигаций развивающихся рынков (EMBI). Мы находимся в постоянном диалоге с ключевыми поставщиками индексов о том, какими должны быть последствия. Есть три конкретных события, которые повлияют на отношение к России со стороны поставщиков индексов:

- Понижение рейтинга ниже инвестиционного уровня: это весьма вероятно, поскольку S&P уже изменило свои позиции на прошлой неделе, а Moody’s и Fitch, вероятно, последуют этому примеру. Это повлияет на ориентиры Global Aggregate/Global Treasury, при этом Россия будет исключена из следующей перебалансировки.

Однако необходимо учитывать время этого исключения, учитывая, что в настоящее время облигации местных органов власти не могут быть проданы.

Однако необходимо учитывать время этого исключения, учитывая, что в настоящее время облигации местных органов власти не могут быть проданы. - Дефолт: Россия запретила выплату купона международным владельцам своих местных облигаций. Это, вероятно, приведет к выборочному дефолту, который повлияет на бенчмарки долга местных развивающихся рынков (EMD), такие как JPM-GBI-EM Global Diversified или бенчмарк Bloomberg Emerging Local Markets. Обычно облигации исключаются в случае дефолта; однако в этой ситуации это зависит от того, является ли дефолт временным и считается ли имевшим место перекрестный дефолт. Опять же, невозможность торговать/продавать существующие позиции также затрудняет выбор времени и оценку таких действий.

- Неприемлемость индекса: средства контроля за капиталом, которые ограничивают движение инвесторов на рынки и с рынков, обычно считают, что они больше не имеют права на включение в индекс. Хотя контроля за капиталом специально не существует, существуют ограничения на продажу ценных бумаг и расчеты, что де-факто приводит к контролю за капиталом. Поэтому вполне вероятно, что в какой-то момент российские ценные бумаги могут быть признаны неприемлемыми.

Однако необходимо учитывать время этого исключения, учитывая, что в настоящее время облигации местных органов власти не могут быть проданы.

Однако необходимо учитывать время этого исключения, учитывая, что в настоящее время облигации местных органов власти не могут быть проданы. Поэтому вполне вероятно, что в какой-то момент российские ценные бумаги могут быть признаны неприемлемыми.

Поэтому вполне вероятно, что в какой-то момент российские ценные бумаги могут быть признаны неприемлемыми. С валютными облигациями дело обстоит несколько иначе, т.к. торговля ведется в офшорах с расчетами через Euroclear и т.д., поэтому закрытие российских бирж для иностранных участников оказало меньшее влияние. При деноминации в твердой валюте (прежде всего в долларах США) проблем с обменом на российский рубль не возникает. Эти облигации также имеют большую правовую защиту, чем выпуски в местной валюте, поскольку они преимущественно выпускаются в соответствии с международным правом, например, законодательством США или Великобритании. Облигации в твердой валюте по-прежнему подвергаются более широким санкциям в отношении российского долга, особенно те облигации, выпущенные банками, на которые наложены ограничения. В свете этих ограничений и в силу того, что санкции продолжают развиваться, облигации в твердой валюте торгуются со значительным дисконтом, но, что важно, по-прежнему имеют рыночную цену. Эти облигации, вероятно, продолжат торговаться, хотя и на проблемных уровнях.

Эти облигации, вероятно, продолжат торговаться, хотя и на проблемных уровнях.

— Дэвид Фьюри, руководитель отдела стратегий с фиксированным доходом, EMEA

Текущее состояние конфликта

Какова текущая геополитическая ситуация и куда, по вашему мнению, она пойдет? Как это может повлиять на рынки? Хотя окончательный исход конфликта остается весьма неопределенным, сильное сопротивление украинских сил делает перспективу скорейшего прекращения огня и сопутствующего рискованного митинга менее вероятными, на наш взгляд, что ведет к сохранению неопределенности в отношении санкций и все большей вероятности умеренной стагфляции, особенно в Европе. В таблице представлены три возможных пути конфликта, а также последствия для санкций, макроэкономических условий и рынков.

Рисунок 1. Возможные сценарии и реакция рынка

Источник: Глобальное исследование макроэкономической политики SSGA

— Эллиот Хентов, руководитель отдела политических исследований Ваши ожидания? Как этот кризис повлияет на действия центрального банка в отношении ставок? Основной канал макроэкономического воздействия — сбои в поставках товаров или более широких цепочек поставок. Из-за этого продолжительность кризиса имеет решающее значение. В этом смысле, с точки зрения глобального роста, конфликт может оказаться похожим на Омикрон: он появится с удвоенной силой, но так же быстро исчезнет из поля зрения. Кажется, что в этом кризисе больше риска ухудшения ситуации, чем в случае с Омикроном, поскольку Омикрон был просто вариантом уже существовавшей ситуации, тогда как российское вторжение — это совершенно новый шок. Краткосрочная серьезность может быть намного выше, если в Европе возникнут перебои с энергоснабжением. Ценовые шоки легче переварить и, на наш взгляд, вызывают меньше беспокойства, чем реальная нехватка энергии на местах, особенно если они влияют на промышленное производство. Мы ожидаем некоторой надежды на сроки, поскольку весной погода улучшается, что снижает потребности в отоплении домашних хозяйств.

Из-за этого продолжительность кризиса имеет решающее значение. В этом смысле, с точки зрения глобального роста, конфликт может оказаться похожим на Омикрон: он появится с удвоенной силой, но так же быстро исчезнет из поля зрения. Кажется, что в этом кризисе больше риска ухудшения ситуации, чем в случае с Омикроном, поскольку Омикрон был просто вариантом уже существовавшей ситуации, тогда как российское вторжение — это совершенно новый шок. Краткосрочная серьезность может быть намного выше, если в Европе возникнут перебои с энергоснабжением. Ценовые шоки легче переварить и, на наш взгляд, вызывают меньше беспокойства, чем реальная нехватка энергии на местах, особенно если они влияют на промышленное производство. Мы ожидаем некоторой надежды на сроки, поскольку весной погода улучшается, что снижает потребности в отоплении домашних хозяйств.

Хотя краткосрочный импульс является стагфляционным, мы должны быть осторожны, чтобы не экстраполировать слишком много. Влияние на потребительские цены сильно зависит от возможных компенсационных действий правительства по налогам, субсидиям, и поэтому пока рано давать комментарии. Кризис, скорее всего, вернет фискальную политику в поле зрения, пусть даже и временное; тем более в Европе. Хотя взгляды Центрального банка не изменились по сравнению с прошлой неделей, мы полагаем, что мартовские повышения со стороны Банка Канады, Банка Англии и Федеральной резервной системы США все еще вероятны, но мы ожидаем, что темпы после этого будут более сомнительными. Рынки скорректировали ожидания по годовым ставкам, но мы по-прежнему более оптимистичны, чем рынок оценивает в настоящее время. Большинству центральных банков потребуется пересмотреть прогнозы инфляции на 2022 год в сторону повышения в ближайшей перспективе, но они также, вероятно, понизят их на прогнозируемом горизонте, что оставит их в затруднительном положении.

Кризис, скорее всего, вернет фискальную политику в поле зрения, пусть даже и временное; тем более в Европе. Хотя взгляды Центрального банка не изменились по сравнению с прошлой неделей, мы полагаем, что мартовские повышения со стороны Банка Канады, Банка Англии и Федеральной резервной системы США все еще вероятны, но мы ожидаем, что темпы после этого будут более сомнительными. Рынки скорректировали ожидания по годовым ставкам, но мы по-прежнему более оптимистичны, чем рынок оценивает в настоящее время. Большинству центральных банков потребуется пересмотреть прогнозы инфляции на 2022 год в сторону повышения в ближайшей перспективе, но они также, вероятно, понизят их на прогнозируемом горизонте, что оставит их в затруднительном положении.

Что касается «позитивного взгляда на Европу», который мы озвучивали с прошлого года, мы рассматриваем его как краткосрочный встречный ветер, но положительное подкрепление взгляда в среднесрочной перспективе. Если Крыма было недостаточно, чтобы открыть глаза на провал европейского подхода к обороне, мы считаем, что Украина слишком велика, чтобы не вызвать каких-то устойчивых изменений. Изменение позиции Германии является критически важным и, на наш взгляд, долгожданным изменением. Европейцы, по сути, слишком долго отдавали свою оборону на аутсорсинг и жили, как мы полагаем, в идеализированном мире, где инвестиции в оборону рассматривались как необязательные, а не обязательные инвестиции. Усвоение этого урока и переоценка сочетания макрополитики, обороны и энергетики укрепит Европу и сделает Европейский союз более устойчивым. Мы воодушевлены усилиями по приватизации в Италии и надеемся, что в ближайшие годы эта страна предвещает более благоприятную для рынка макроэкономическую политику.

Изменение позиции Германии является критически важным и, на наш взгляд, долгожданным изменением. Европейцы, по сути, слишком долго отдавали свою оборону на аутсорсинг и жили, как мы полагаем, в идеализированном мире, где инвестиции в оборону рассматривались как необязательные, а не обязательные инвестиции. Усвоение этого урока и переоценка сочетания макрополитики, обороны и энергетики укрепит Европу и сделает Европейский союз более устойчивым. Мы воодушевлены усилиями по приватизации в Италии и надеемся, что в ближайшие годы эта страна предвещает более благоприятную для рынка макроэкономическую политику.

— Симона Мокута, главный экономист

Влияние кризиса по классам активов

Сырьевые товары: Ожидаете ли вы снижения цен на нефть? Как кризис отразился на товарном комплексе в целом и на ценах на энергоносители в частности? На сырьевых рынках мы наблюдаем повышенную волатильность и быстрый рост цен на определенные товары, включая цены на нефть и природный газ. На момент написания этой статьи цены на нефть находятся на 7-летнем максимуме, при этом West Texas Intermediate (WTI), особый сорт сырой нефти и один из трех основных ориентиров ценообразования на нефть, наряду с Brent и Dubai Crude, приближаются к 106 долларам за баррель и Brent приближается к $107 за баррель. Европейские цены на природный газ также остаются волатильными после первоначального скачка на 50%, а риски по энергоносителям по-прежнему смещены в сторону повышения.

На момент написания этой статьи цены на нефть находятся на 7-летнем максимуме, при этом West Texas Intermediate (WTI), особый сорт сырой нефти и один из трех основных ориентиров ценообразования на нефть, наряду с Brent и Dubai Crude, приближаются к 106 долларам за баррель и Brent приближается к $107 за баррель. Европейские цены на природный газ также остаются волатильными после первоначального скачка на 50%, а риски по энергоносителям по-прежнему смещены в сторону повышения.

Помимо энергетики, мы также наблюдаем широкомасштабный рост основных металлов и сельскохозяйственных товаров. Россия является крупным производителем металлов, таких как никель, алюминий и медь, запасы которых очень ограничены, и любая потеря производства, вероятно, приведет к повышению цен. Наряду с Россией Украина является крупным производителем сельскохозяйственной продукции, в том числе пшеницы, ячменя, кукурузы и подсолнечного масла. Важно отметить, что эти товары также будут уязвимы для перебоев с поставками. Кроме того, Украина имеет ключевые порты на Черном море, что делает страну важной с точки зрения глобальной транспортировки товаров.

Кроме того, Украина имеет ключевые порты на Черном море, что делает страну важной с точки зрения глобальной транспортировки товаров.

По мере роста цен фундаментальные факторы, по нашему мнению, поддерживают долгосрочный рост цен. Запасы остаются ограниченными и с июля 2020 года сократились примерно на 660 миллионов баррелей. Геополитические потрясения обычно недолговечны; тем не менее, мы видим потенциал устойчивого шока, когда цены на нефть поднимутся до 125 долларов за баррель или выше. Энергетический экспорт России незаменим, а резервные мощности в мире настолько малы, что ни одна другая страна не может восполнить этот пробел (включая Саудовскую Аравию). ОПЕК+ не достигла цели по добыче с растущим отрывом, и с начала 2021 года из-за недоработки с рынка фактически было удалено 300 миллионов баррелей. Существенный вопрос заключается в том, останется ли война военным конфликтом или превратится в войну экономическую, где Россия отвечает на санкции, перекрывая поставки нефти и газа.

Мы внимательно следим за поставками энергоресурсов в Россию, свободными энергетическими мощностями и глобально скоординированными выбросами стратегических запасов нефти (SPR). Мы следим за любым сокращением поставок и экспорта российских энергоносителей, поскольку они незаменимы. Россия является крупнейшим экспортером природного газа в мире с объемом около 22-23 миллиардов кубических футов в день, большая часть которого поставляет Германию и остальную Европу. Кроме того, ожидается, что запасы энергии будут продолжать сокращаться в течение года. Недостаток резервных мощностей настолько важен, поскольку практически не оставляет резерва на случай сбоев в поставках. И, наконец, мы не ожидаем, что глобально скоординированные выпуски стратегических запасов нефти (SPR) смогут заполнить пробел или решить глобальную проблему с поставками.

С точки зрения позиционирования портфеля, у нас избыточный вес среди широких товаров. Сырьевые товары также были для нас отличной защитой от инфляции и давней позицией с избыточным весом. Кроме того, у нас избыточный вес золота как части нашей корзины хвостового риска, поскольку наш индикатор режима рынка (MRI) достиг режимов высокого риска и кризиса. Мы также рассматриваем владение золотом как средство защиты от инфляции.

Кроме того, у нас избыточный вес золота как части нашей корзины хвостового риска, поскольку наш индикатор режима рынка (MRI) достиг режимов высокого риска и кризиса. Мы также рассматриваем владение золотом как средство защиты от инфляции.

— Майкл Наркевич, портфельный менеджер, группа инвестиционных решений

Валюты: как отреагировали валютные рынки и куда, по нашему мнению, они идут? Валютные рынки рационально отреагировали на российско-украинский кризис, при этом доходность довольно точно соответствовала географической близости к войне, чувствительности к сырьевому риску и общей чувствительности к глобальным настроениям риска.

Российский рубль находится в серьезной опасности стать неторгуемым после недавних санкций против российских банков, российского центрального банка и российских ограничений на платежи иностранцам в ответ на эти санкции. Помимо рубля, больше всего пострадали валюты Центральной и Восточной Европы из-за риска распространения конфликта на их страны, а также рисков роста из-за более высоких цен на энергоносители.

Валюты расширенного ЕС и Великобритании больше отреагировали на стагфляционные риски скачков цен на энергоносители и общее ухудшение настроений инвесторов и потребителей. Доллар США, который обычно хорошо работает в периоды глобальных кризисов, чувствует себя хорошо, но не является звездой этого кризиса. Лучше себя показали валюты стран, географически удаленных от Европы, с ограниченными экономическими связями с Россией, положительной сырьевой экспозицией и привлекательными долгосрочными оценками. К ним относятся австралийские, новозеландские и канадские доллары, а также чилийское песо. Норвежская крона также показала лучшие результаты, поскольку ее положительное влияние на нефть более чем компенсировало сопротивление ее близости к конфликту. В дальнейшем высокая степень неопределенности в отношении продолжительности и серьезности конфликта и связанных с ним санкций должна удерживать европейские валюты в обороне и способствовать поддержке доллара США в краткосрочной перспективе.

Мы видим некоторые возможности. Дополнительная премия за риск в польских злотых и венгерских форинтах выглядит преувеличенной. Оба они исторически дешевы по нашим оценкам справедливой стоимости, имеют растущие процентные ставки и достаточно сильные перспективы роста, чтобы выдержать напряжение, вызванное конфликтом. Что еще более важно, мы считаем потенциальное вторичное воздействие на эти страны НАТО более ограниченным, чем можно было бы предположить в результате недавней динамики цен. Мы ожидаем продолжения краткосрочного понижательного давления на злотый и форинт, но среднесрочные и долгосрочные перспективы становятся все более привлекательными. Кроме того, мы видим дополнительный потенциал роста в недооцененных валютах, привязанных к сырьевым товарам, с растущими процентными ставками, которые превзошли результаты с начала этого кризиса. Важно отметить, что мы видим этот положительный потенциал как в быстром разрешении войны, так и в более длительном затянувшемся конфликте.

— Аарон Херд, старший портфельный менеджер, Валюта

Фиксированный доход: как кризис повлиял на рынки с фиксированным доходом? Как вы ожидаете, что это влияние будет развиваться? Нашим базовым уровнем в последние пару недель было продолжение медвежьего выравнивания кривой доходности, поскольку опасения по поводу инфляции были в центре внимания, а центральные банки находились в движении, оказывая давление на краткосрочные процентные ставки в сторону повышения. В то же время рост замедлился, хотя и с высоких уровней, что привело к относительной фиксации более долгосрочной доходности. Мы снижали уровень кредитоспособности в течение четвертого квартала и первой половины этого года, поскольку высокие оценки, расширение спредов и ухудшение технических показателей в совокупности создавали более медвежий прогноз (мы не были слишком обеспокоены, поскольку фундаментальные прогнозы по кредитоспособности оставались благоприятными при сохранении сильных заработок и благоприятная картина по умолчанию). В то же время мы наблюдали рост стоимости в передней части кривой доходности, предоставляя потенциальную возможность для долгосрочных позиций.

В то же время мы наблюдали рост стоимости в передней части кривой доходности, предоставляя потенциальную возможность для долгосрочных позиций.

В последнее время ситуация в России/Украине привела к более классической среде отказа от риска на рынках с фиксированным доходом, когда кредитные спреды расширяются, а процентные ставки снижаются. Хотя это, вероятно, будет продолжаться до тех пор, пока картина не станет более ясной, мы считаем, что это событие, согласующееся с макроэкономическим прогнозом фирмы, заключается в том, что это событие, вероятно, усугубит базовую динамику и создаст дальнейший стагфляционный фон, пока еще не вылившись в общие кредитные опасения. Хотя мы не изменили направление движения в отношении позиционирования, события последних двух недель могут создать возможности как для кривых доходности, так и для широкого кредита, если рынки продолжат двигаться по пути, по которому они были в последнее время. так что внимательно следим.

— Мэтт Нест, глобальный руководитель подразделения Active Fixed Income

Акции: Как кризис повлиял на фондовые рынки? Что дальше с акциями? По мере развития кризиса премии за риск по акциям выросли на всех рынках. Это понятно, учитывая уровень неопределенности относительно пути конфликта и его последствий.

Это понятно, учитывая уровень неопределенности относительно пути конфликта и его последствий.

Наш базовый сценарий на 2022 год был положительным для акций благодаря сильным фундаментальным показателям (включая прибыль, дивиденды и выкупы). Прибыль в четвертом квартале 2021 года была высокой, а оценки прибыли на 2022 год шли по восходящей траектории. Оценки выровнялись после кризиса, но рост доходов в 2022 году оставался сравнительно высоким. Это говорит нам о том, что давление сырьевых товаров оказывает основное влияние на цены акций прямо сейчас (в отличие от фактического падения спроса). .

Учитывая наши ожидания экономического роста выше номинала в большинстве стран даже в свете кризиса, мы считаем, что акции останутся привлекательными. В начале года, с нетерпением ожидая 2022 года, мы рекомендовали инвесторам рассмотреть возможность приобретения акций за пределами США, особенно в Европе и Китае. С тех пор, конечно, мы наблюдаем значительную коррекцию европейских акций. До сих пор мы сохраняли избыточную позицию по европейским акциям, основываясь на положительной прибыли и благоприятных оценках; однако мы внимательно следим за дальнейшими событиями в регионе, которые могут подорвать наши ожидания.

До сих пор мы сохраняли избыточную позицию по европейским акциям, основываясь на положительной прибыли и благоприятных оценках; однако мы внимательно следим за дальнейшими событиями в регионе, которые могут подорвать наши ожидания.

На развивающихся рынках (EM) мы видим появление некоторых областей потенциальной стоимости, но время для входа еще не пришло. По нашему опыту, акции развивающихся рынков, как правило, приносят более высокую доходность по сравнению с акциями развитых рынков (ПР), когда инвесторы уверены, что рост развивающихся рынков будет опережать рост развивающихся рынков. Учитывая степень неопределенности траекторий экономического роста, мы рекомендуем проявлять осторожность в отношении развивающихся рынков. Мы заняли дополнительные позиции в производителях сырьевых товаров на развивающихся рынках в качестве страховки от растущей угрозы инфляции. Мы также внимательно следим за смягчением денежно-кредитной и налогово-бюджетной политики в Китае, поскольку эта тенденция может обеспечить значительный рычаг роста развивающихся рынков.

Мы признаем повышенный уровень волатильности на фондовых рынках, особенно под влиянием резкого роста цен на сырьевые товары. Мы будем уделять пристальное внимание результатам сезона отчетности за первый квартал 2022 года, чтобы направить наш путь вперед.

— Гаурав Маллик, главный специалист по инвестиционной стратегии

Последствия для портфеля

Изменили ли вы позиционирование своего портфеля в связи с кризисом? Что вы наблюдаете, чтобы управлять распределением своего портфеля? Ожидания роста и определенная осторожность в отношении растущей инфляции определяли наши взгляды на позиционирование портфеля в преддверии кризиса и продолжают влиять на наше мышление. Нынешний конфликт трагичен и, безусловно, беспокоит участников рынка. На момент написания этой статьи мы считаем, что существует относительно низкий риск дальнейшего распространения конфликта. Мы считаем, что глобальный рост, хотя и замедлится, в 2022 году продолжит оставаться сильным, при этом акции в некоторых регионах и сырьевые товары могут превзойти его.