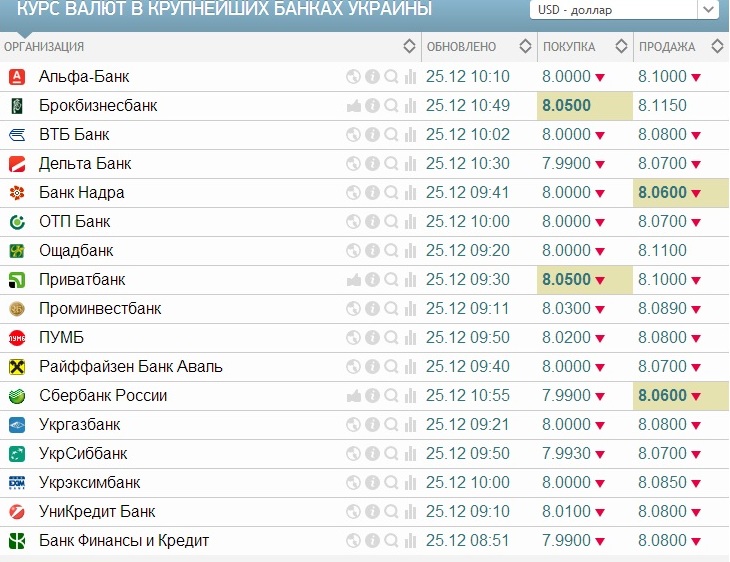

Российская нефть: у покупки российской нефти со скидкой в 35 долларов есть и обратная сторона

Индия хочет продолжать торговать с Россией по более практическим причинам, чем наносить удары по Западу. Во-первых, Нью-Дели в значительной степени зависит от Москвы в оборонных закупках, и от этой зависимости будет трудно избавиться за одну ночь с новыми поставщиками. С другой стороны, Россия, как сообщается, предлагает Индии скидку в размере 35 долларов за баррель по сравнению с довоенной ценой на флагманскую нефть марки Urals. Импорт дешевой энергии может помочь премьер-министру Нарендре Моди сдержать растущее внутреннее недовольство высокими ценами на насосы.

Позиция точно не понравится американцам. Однако это не более оппортунистично, чем Европа, продолжающая покупать российский газ более чем через месяц после вторжения президента Владимира Путина в Украину. Индия все еще может в конечном итоге испытать терпимость США и Европейского Союза, если согласится торговать рупией и рублем, используя российский канал связи SPFS для перевода средств. Этот прямой вызов Вашингтону не будет отвечать долгосрочным интересам Нью-Дели.

Этот прямой вызов Вашингтону не будет отвечать долгосрочным интересам Нью-Дели.

SPFS — это то, что Москва предложила правительству Моди, согласно Bloomberg News, как способ преднамеренно сократить SWIFT, систему обмена сообщениями, используемую банками для перевода денег через границы.

Bloomberg

SWIFT — важный инструмент наблюдения: глобальные банки могут быть оштрафованы, если сообщения о транзакциях показывают причастность лица, находящегося под санкциями. Потеря доступа к SWIFT сама по себе будет наказанием из-за повсеместного распространения системы. Кроме того, если это платеж в долларах и расчет происходит в Нью-Йорке — в рамках соглашения, известного как CHIPS, — то США могут нанести более серьезный ущерб, включая заключение преступников в тюрьму.

В долгосрочной перспективе Вашингтону придется переосмыслить эту полицейскую власть, дополнив или даже заменив господствующую троицу SWIFT, CHIPS и американской валюты чем-то более совершенным и быстрым, например цифровым долларом, предназначенным для использования во всем мире. . Однако прямо сейчас президент Джо Байден должен помешать попыткам геополитических соперников разрушить статус-кво, прежде чем у него появится шанс определить и возглавить эпоху пост-SWIFT в глобальных платежах. Если 11-й по величине экономике мира удастся обойти санкции, то Китай, второй по величине, наверняка сможет их нарушить по своему желанию.

. Однако прямо сейчас президент Джо Байден должен помешать попыткам геополитических соперников разрушить статус-кво, прежде чем у него появится шанс определить и возглавить эпоху пост-SWIFT в глобальных платежах. Если 11-й по величине экономике мира удастся обойти санкции, то Китай, второй по величине, наверняка сможет их нарушить по своему желанию.

Легко понять, почему Москва хочет, чтобы Индия обходила SWIFT. Доступ к сети в Брюсселе закрыт для ключевых российских кредиторов, за исключением ПАО «Сбербанк» и «Газпромбанка», которые нужны европейцам для ведения торговли энергоносителями. Вопрос в том, что Нью-Дели получает взамен на это жилье, кроме дешевой нефти и военной техники вроде батарей для ЗРК С-400? На самом деле ничего особенного. Во всяком случае, ему есть что терять.

Смотреть: Как EAM Jaishankar нарушил двойные стандарты Европы в отношении импорта российской нефти

Министр иностранных дел С. Джайшанкар сделал резкое замечание по поводу критики торговли нефтью Индии с Россией. Джайшанкар защищал решение Индии искать «выгодные сделки» для удовлетворения своих потребностей в энергии на фоне нестабильности на рынке. Он также сообщил, что против Индии ведется «кампания» по покупке российской нефти по льготной цене. EAM Джайшанкар выступал на мероприятии, организованном Индийским советом по международным делам, где он провел дискуссию с министром иностранных дел Великобритании Лиз Трасс. Трасс сказал: «Индия — суверенное государство, и я не собираюсь указывать Индии, что делать». Смотреть!

Джайшанкар защищал решение Индии искать «выгодные сделки» для удовлетворения своих потребностей в энергии на фоне нестабильности на рынке. Он также сообщил, что против Индии ведется «кампания» по покупке российской нефти по льготной цене. EAM Джайшанкар выступал на мероприятии, организованном Индийским советом по международным делам, где он провел дискуссию с министром иностранных дел Великобритании Лиз Трасс. Трасс сказал: «Индия — суверенное государство, и я не собираюсь указывать Индии, что делать». Смотреть!

Такие сделки часто недолговечны. Им не хватает глубокой ликвидности, обеспечиваемой в первую очередь долларом, средством обмена и сбережения, которое свободно принимают все контрагенты, если только они не находятся в России, где даже центральный банк потерял доступ к большей части своих валютных резервов. Без ликвидности торговля сокращается. Например, Индия покупала нефть у Ирана в рамках отказа от санкций США, размещая рупии в индийских банках. Тегеран использовал эти средства для закупки продуктов питания и медикаментов в Индии. Однако по истечении срока действия отказа Индии пришлось прекратить импорт иранской нефти. Остатки на счетах сократились, и теперь индийские фирмы не будут продавать Тегеранский рис, сахар или чай, потому что им могут не заплатить.

Однако по истечении срока действия отказа Индии пришлось прекратить импорт иранской нефти. Остатки на счетах сократились, и теперь индийские фирмы не будут продавать Тегеранский рис, сахар или чай, потому что им могут не заплатить.

По крайней мере, торговля с Ираном велась исключительно в рупиях. СПФС — это в основном система для внутрироссийского использования. Поскольку это предлагается в трансграничной торговле, мы можем предположить, что Москва предоставит логины для обмена сообщениями паре индийских банков. Они могут открыть счета у кредиторов в России, и услуга будет возвращена. Российские экспортеры, скорее всего, получат рупии на счета своих банков в Индии. После того, как сообщения о переводах перейдут по СПФС из Нью-Дели в Москву, головные офисы российских банков будут давать этим экспортерам, в основном фирмам, связанным с государством, рубли. Сообщения и претензии по российскому импорту из Индии пойдут в другую сторону.

Обменный курс будет важен. Когда Индия вела торговлю с Советским Союзом в том же духе, за кулисами использовалась «чрезвычайно сложная система валютных и товарных коэффициентов», чтобы определить, сколько стоил рубль, согласно мартовской статье 1990 г. экономист Пронаб Сен. Вскоре, однако, распался СССР, Индия оказалась втянутой в кризис платежного баланса, и вдруг обе стороны захотели то, что ни одна из них не могла напечатать: доллары.

экономист Пронаб Сен. Вскоре, однако, распался СССР, Индия оказалась втянутой в кризис платежного баланса, и вдруг обе стороны захотели то, что ни одна из них не могла напечатать: доллары.

Даже если на этот раз бюрократы оставят обменный курс на усмотрение рынков, неясно, как в конечном итоге будут уравновешены финансовые претензии, возникающие в связи с торговлей: в прошлом году Индия импортировала из России товаров на сумму почти 9 миллиардов долларов, но экспортировала лишь немногим более 3 миллиардов долларов. На национальном уровне вовлеченные числа могут быть арахисами; но они будут значительными для банков, облегчающих эту торговлю.

Если ЕС поддастся на ультиматум Путина «недружественным» государствам и позволит своим покупателям газа платить в рублях, используя счета в российских банках, то не будет ничего исключительного в том, что Индия сделает что-то подобное. Но взять на себя инициативу в принятии совершенно нового институционального соглашения с Москвой не имеет особого смысла с геополитической точки зрения.

США считают демократическую Индию своим потенциальным союзником в соперничестве сверхдержав с Китаем. Это еще не глубокие отношения, и они требуют укрепления доверия с обеих сторон. Одно дело, когда Нью-Дели воздерживается от осуждения путинской агрессии в ООН, и совсем другое, когда он помогает его режиму избегать санкций. Соглашение об открытии отдельного финансового канала электронной почты с Москвой заставит Индию выглядеть ненадежной в глазах гораздо более крупных экономик, рынки которых ей нужны для перехода от статуса страны с низким уровнем дохода к уровню с высоким уровнем дохода. Этот переход гораздо важнее для ее национальных интересов, чем скидка на нефть в размере 35 долларов или выгодная сделка по оружию.

В видео:

Смотрите: Как ЭАМ Джайшанкар вспорол двойные стандарты Европы по импорту российской нефти

Новости

Александр Ивантер

Инфраструктура априори не очень привлекательна для коммерческих банков, так как проекты развития инфраструктуры более рискованны и рассчитаны на длительные сроки. Таким образом, ВЭБ ожидает ослабления регуляторных ограничений на привлечение финансовых ресурсов для финансирования инфраструктурных проектов.

Таким образом, ВЭБ ожидает ослабления регуляторных ограничений на привлечение финансовых ресурсов для финансирования инфраструктурных проектов.

Внешэкономбанк устанавливает ориентиры доходности первого эшелона выпусков рублевых облигаций и входит в десятку крупнейших эмитентов российских еврооблигаций. Почему выпуск рыночных облигаций так важен для ВЭБа, не слишком ли рискованно расширять присутствие нерезидентов на рынке гособлигаций и в капиталах госбанков и насколько интерфейс российской системы поддержки экспорта дружелюбно? Обо всем этом говорим с заместителем председателя Внешэкономбанка Александр Иванов.

— В конце июля Внешэкономбанк разместил дебютный выпуск облигаций, номинированных в рублях. Как прошло размещение? Почему вы выбрали этот инструмент?

— Размещение прошло успешно. При открытии книги заявок мы планировали привлечь 10 миллиардов рублей сроком на три года, но спрос превысил 50 миллиардов, и мы решили удвоить объем размещения. Стоимость кредита также оказалась довольно выгодной. Сейчас выпуск торгуется с доходностью 7,7% годовых, с премией около 160 базисных пунктов по отношению к облигациям Минфина с аналогичным сроком погашения, и это очень хороший показатель – один из лучших для корпоративных облигаций эмитентов первого эшелона.

Стоимость кредита также оказалась довольно выгодной. Сейчас выпуск торгуется с доходностью 7,7% годовых, с премией около 160 базисных пунктов по отношению к облигациям Минфина с аналогичным сроком погашения, и это очень хороший показатель – один из лучших для корпоративных облигаций эмитентов первого эшелона.

Особенностью данных биржевых облигаций является более высокая ликвидность, которая определяется целым рядом ковенантов (условий, при которых держатели облигаций могут начать переговоры с эмитентом о досрочном погашении), привлекательных для инвесторов и обеспечивающих лучшую защиту облигаций. Кроме того, мы предусмотрели целый ряд дополнительных обязательств по раскрытию информации.

— Проявили ли нерезиденты интерес к выпуску облигаций?

— Совокупный спрос иностранных инвесторов составил около 7 млрд руб. Это хороший результат, так как раньше инвесторы входили в наши рублевые облигации в гомеопатических объемах – как правило, через свои дочерние российские банки, просто в рамках казначейских операций. Планируется, что в этом году нерезиденты смогут приобретать облигации российских эмитентов через торгово-расчетные системы Clearstream и Euroclear. В результате ликвидность рынка облигаций, во всяком случае ликвидность облигаций первого эшелона, значительно увеличилась — уже на ожиданиях новых инвесторов. И мы это почувствовали в ходе размещения облигаций.

Планируется, что в этом году нерезиденты смогут приобретать облигации российских эмитентов через торгово-расчетные системы Clearstream и Euroclear. В результате ликвидность рынка облигаций, во всяком случае ликвидность облигаций первого эшелона, значительно увеличилась — уже на ожиданиях новых инвесторов. И мы это почувствовали в ходе размещения облигаций.

— Недавно меня поразила информация ЦБ: к середине года доля нерезидентов в рублевых облигациях Минфина достигла 30 процентов.

— Вы этого не ожидали?

— Иностранцы имели аналогичную долю в ГКО в 1997 году накануне азиатского кризиса, и быстрое избавление нерезидентов от облигаций послужило спусковым крючком для дефолта по государственным облигациям в августе 1998 года. такая же ошибка сейчас? Не слишком ли мы либерализируем доступ к нашему рынку?

— На самом деле оснований для паники нет. Во-первых, масштабы рынков несравнимы. Объем ГКО в обращении составлял 40 процентов ВВП на пике рынка, сейчас портфель ОФЗ составляет 3,3 трлн рублей, а это около 5 процентов ВВП. Во-вторых, состояние федерального бюджета и государственных финансов сегодня значительно лучше, чем в 1997 году и особенно в 1998 году.

Во-первых, масштабы рынков несравнимы. Объем ГКО в обращении составлял 40 процентов ВВП на пике рынка, сейчас портфель ОФЗ составляет 3,3 трлн рублей, а это около 5 процентов ВВП. Во-вторых, состояние федерального бюджета и государственных финансов сегодня значительно лучше, чем в 1997 году и особенно в 1998 году.

— Вас не смущает, что 44 процента акций Сбербанка находятся в руках нерезидентов?

— Нет. Контрольный пакет Сбербанка по-прежнему находится в руках ЦБ. Ключевые решения принимаются с учетом мнения основного акционера.

— ВТБ может похвастаться якорными инвесторами. Кстати, его совокупная доля нерезидентов в столице весьма значительна – более 30 процентов.

— Среди акционеров как Сбербанка, так и ВТБ есть долгосрочные иностранные инвесторы. Но, как известно, рынок есть рынок. В настоящее время капитал не имеет границ, он втекает и вытекает. Но я уверен, что пока системообразующие банки должны находиться под контролем государства. И то, что иностранные инвесторы входят в капитал наших компаний и наших банков, связано не только с рисками. Как правило, они привносят лучшие практики корпоративного управления и стремятся дисциплинировать менеджмент.

И то, что иностранные инвесторы входят в капитал наших компаний и наших банков, связано не только с рисками. Как правило, они привносят лучшие практики корпоративного управления и стремятся дисциплинировать менеджмент.

— Интересно, что формат принятия российских рисков иностранцами меняется. Кризис существенно сократил общее количество банков и долей банков, контролируемых иностранцами на нашем рынке. При этом резко увеличилось присутствие нерезидентов в капитале крупнейших государственных банков и в совокупном портфеле государственных облигаций. Вместо того, чтобы наслаждаться несовершенством российского рынка и бизнес-климата, можно приобрести несколько ОФЗ Сбербанка и ВТБ, несколько раз кликнув мышкой, не выходя из офиса в Люксембурге или Лондоне, и жить на славу.

— Сейчас такая тенденция. Тем не менее, ряд стран Центральной и Восточной Европы, где все командные высоты с 1990-х годов находились в руках иностранцев, пострадали от кризиса намного больше. Они испытали колоссальный отток капитала через банки на свои материнские рынки, кредитование, особенно долгосрочное, рухнуло. Так что я бы охарактеризовал структуру нашей банковской системы как сбалансированную. Иностранцы имеют доступ к нашим рынкам капитала через дочерние банки, и нет никаких ограничений на движение их капитала, но в то же время государственный сектор играет доминирующую роль.

Они испытали колоссальный отток капитала через банки на свои материнские рынки, кредитование, особенно долгосрочное, рухнуло. Так что я бы охарактеризовал структуру нашей банковской системы как сбалансированную. Иностранцы имеют доступ к нашим рынкам капитала через дочерние банки, и нет никаких ограничений на движение их капитала, но в то же время государственный сектор играет доминирующую роль.

— Вернемся к ВЭБу. Какова ваша программа рыночных заимствований в текущем году?

— В 2013 году плановый объем привлечения финансовых ресурсов остается на уровне прошлого года и составляет около 7-8 миллиардов долларов. Около половины этой суммы составляет государственный долг: еврооблигации и местные облигации, а другая часть состоит из непубличных инструментов, таких как синдицированные кредиты, двусторонние кредиты, торговое и связанное финансирование. Стоимость привлечения ресурсов играет для банка развития первостепенную роль, поэтому выбор способов привлечения средств и их объема во многом зависит от конъюнктуры рынка.

С начала 2013 года мы уже собрали средства на сумму около 3 миллиардов долларов. Недавно мы зарегистрировали на Московской межбанковской валютной бирже два выпуска внутренних еврооблигаций. Это дебютный выпуск на российском рынке. Мы увидели довольно сильный спрос на такие инструменты со стороны отечественных инвесторов. Сейчас мы активно работаем с Московской биржей над реализацией этого проекта и проводим консультации с игроками рынка. Мы надеемся разместить облигации до конца года.

— Каковы долгосрочные целевые показатели облигационного финансирования ВЭБа?

— Мы планируем довести долю рыночных облигаций до одной трети от общего объема привлекаемых ресурсов. Эта цель должна быть достигнута в долгосрочной перспективе.

К сожалению, в отличие от многих зарубежных институтов развития, Внешэкономбанку приходится работать в достаточно сложной ситуации. По Закону о Банке развития ВЭБ не имеет государственных гарантий по своим обязательствам. При этом ВЭБ не финансируется из бюджета на регулярной основе на общекорпоративные цели – есть только целевые вклады ЦБ, Минфина и ФНБ, привязанные к ряду конкретных проектов. ВЭБу также запрещено привлекать депозиты от физических и юридических лиц, за исключением тех случаев, когда это делается в рамках инвестиционных проектов. Так что в плане привлечения средств ВЭБу приходится работать на рынке и конкурировать за финансовые ресурсы с другими институтами развития, а также с российскими банками и корпорациями.

При этом ВЭБ не финансируется из бюджета на регулярной основе на общекорпоративные цели – есть только целевые вклады ЦБ, Минфина и ФНБ, привязанные к ряду конкретных проектов. ВЭБу также запрещено привлекать депозиты от физических и юридических лиц, за исключением тех случаев, когда это делается в рамках инвестиционных проектов. Так что в плане привлечения средств ВЭБу приходится работать на рынке и конкурировать за финансовые ресурсы с другими институтами развития, а также с российскими банками и корпорациями.

— А с Минфином в какой-то степени?

— Наш Банк является ответственным заемщиком, поэтому мы координируем свою деятельность на рынке государственного долга с Министерством финансов.

— Как вы это делаете?

— это регулярные рабочие консультации по телефону. Формально государство не вмешивается в операционную деятельность ВЭБ.

— На июльской конференции, организованной ВЭБом в Москве, глава бразильского банка развития BNDES Лучано Коутиньо заявил, что в нынешней сложной мировой макроэкономической ситуации именно облигации банков развития с государственными гарантиями становятся важнейшим инструментом долгосрочного — срочное финансирование.

— Я рад, что люди из разных стран думают и говорят одно и то же, понимая, что в период кризиса инвестиции в инфраструктуру и их долгосрочное финансирование очень важны. Это налоги, занятость. Это качество жизни людей. Это забота о будущих поколениях.

— Отсутствие государственной гарантии по кредитам — действительно серьезное ограничение, не так ли? Если бы его убрали, что бы это изменило для вас?

— Все довольно просто: мы можем существенно увеличить объемы заимствования и снизить стоимость заимствования. Хотя наш банк является квазисуверенным заемщиком без формальных государственных гарантий, наши затраты на размещение облигаций намного выше, чем у Минфина России.

— Ожидается, что программа QE-3 будет прекращена в США. Как она повлияет на международный рынок заимствований облигаций?

— Эти ожидания уже оказывают давление на котировки US Treasuries. Доходность десятилетних казначейских облигаций выросла более чем на 40 процентов с 1,8 до 2,8 процента годовых с мая по настоящее время. Повышение доходности американских гособлигаций ведет к увеличению доходности долларовых еврооблигаций других участников рынка на международных долговых рынках.

Доходность десятилетних казначейских облигаций выросла более чем на 40 процентов с 1,8 до 2,8 процента годовых с мая по настоящее время. Повышение доходности американских гособлигаций ведет к увеличению доходности долларовых еврооблигаций других участников рынка на международных долговых рынках.

Фактический свертывание программы количественного смягчения-3 может оказать краткосрочное негативное влияние на рынки капитала и рынок продажи рисковых активов, включая российские долговые инструменты и, прежде всего, эмитентов второго и третьего эшелонов. Существенных прямых угроз стоимости заимствований Внешэкономбанка мы пока не видим.

Кроме того, следует отметить, что поводом для обсуждения сроков прекращения программы стимулирования стало постепенное восстановление экономики США, в том числе рынков труда и недвижимости. В дальнейшем позитивные макроэкономические данные из США могут оказать поддержку рынкам капитала. Более того, базисные ставки ФРС США останутся на прежних исторических минимумах (0,0-0,25 годовых) до тех пор, пока уровень безработицы в стране не снизится до 6,5% (текущий уровень 7,6%), что ограничивает дальнейший рост доходности долговых инструментов9. 0003

0003

— Несмотря на эту позитивную информацию, российские банки могут использовать ужесточение денежно-кредитной политики в США как предлог для повышения кредитных ставок для корпоративных заемщиков?

— Мы не должны исключать этот сценарий. В какой-то степени это будет естественный отбор, как бы жестоко это ни звучало. В условиях более ограниченного доступа к финансовым ресурсам выживут только конкурентоспособные проекты и заемщики. На первый план выйдут финансовая дисциплина, качество сбалансированности и качество корпоративного управления.

Но я хотел бы подчеркнуть, что мы не должны подходить к инфраструктурным проектам со стандартными требованиями рынка. Инфраструктура априори не очень привлекательна для коммерческих банков, так как проекты развития инфраструктуры более рискованны и рассчитаны на длительные сроки. Поэтому мы надеемся, что в условиях ужесточения доступа к ликвидности государство и регуляторы активизируют деятельность национальных институтов развития. Что касается ВЭБа, то мы надеемся, что ограничения наших регуляторных ресурсов будут сняты.

Что касается ВЭБа, то мы надеемся, что ограничения наших регуляторных ресурсов будут сняты.

— Позвольте задать вам вопрос в жанре фэнтези. Вы склонны размещать облигации; они являются нормальными квазисуверенными инструментами даже без формальных государственных гарантий. Почему вы не пользуетесь пенсионными фондами так называемых «неопределившихся»? ВЭБ отвечает за управление этими средствами как государственная управляющая компания. Эти средства являются надежными инструментами; они не менее надежны, чем, например, инфраструктурные облигации РЖД, в которые ВЭБ недавно начал инвестировать пенсионные средства.

— В принципе здесь проблем не вижу. Я задал этот вопрос своему коллеге. ВЭБу как основному банку, ответственному за фондирование инфраструктуры в России, было бы логично использовать для этих целей пенсионные фонды на условиях возвратности и исправности. Но этот вопрос находится в правовой сфере. Придется иметь дело с классическим конфликтом интересов – одна и та же организация будет совмещать функции эмитента и инвестора.

Тем не менее, инвестиционная декларация Банка как государственной доверительной управляющей компании расширяется. Сегодня нам разрешено инвестировать не только в гособлигации, но и в корпоративные облигации.

Кроме того, президент Путин заявил, что до половины финансовых ресурсов Фонда национального благосостояния (объем средств в нем составлял 86,9 млрд долларов на начало августа) может быть направлено на финансирование инфраструктурных проектов внутри страны. ВЭБ совместно со своей дочерней компанией Российским фондом прямых инвестиций и Минэкономразвития разрабатывает механизм, который позволит использовать финансовые ресурсы Фонда национального благосостояния для финансирования этих проектов с минимальными рисками.

— В прошлом году начало работу Экспортное страховое агентство России (ЭКСАР), входящее в группу Внешэкономбанка. Каких результатов она достигла на сегодняшний день?

-Агентство создано в 2011 году. С момента создания Агентство было призвано создать специальную нормативно-правовую базу для страхования экспортных кредитов от политических и коммерческих рисков и действовать в интересах отечественных экспортеров.

С момента создания Агентство было призвано создать специальную нормативно-правовую базу для страхования экспортных кредитов от политических и коммерческих рисков и действовать в интересах отечественных экспортеров.

В конце декабря 2012 года при поддержке Внешэкономбанка была зарегистрирована государственная гарантия России по обязательствам ЭКСАР сроком на двадцать лет. Фактически именно тогда ЭКСАР стал полноценным государственным экспортно-кредитным агентством России.

На сегодняшний день обеспечена экспортная поддержка более 30 проектов и контрактов на общую сумму более 16 млрд рублей и ведется детальная подготовительная работа по 20 проектам на сумму около 70 млрд рублей.

В текущем году ЭКСАР сопроводил сделку по поставке в Украину секций конденсаторов паровых турбин. Кроме того, Агентство покрыло риски по экспортному кредиту для финансирования поставок продукции Ростсельмаш в Казахстан. Отдельно хотелось бы отметить проект по страхованию поставок оборудования и запасных частей производства концерна «Русэлпром» для модернизации кубинских тепловых электростанций.

— Можно ли говорить о синергии ЭКСАР, Росэксимбанка и самого Внешэкономбанка в поддержке российского несырьевого экспорта? Имеются ли в России все необходимые институты продвижения экспорта?

— На мой взгляд, мы сейчас создали все необходимые компоненты системы поддержки экспорта. Внешэкономбанк отвечает за предоставление экспортных кредитов и гарантий. Недавно мы создали специальный отдел финансирования экспорта, который полностью занимается выполнением этой функции. У нас есть ЭКСАР, ответственный за выдачу страховых полисов по экспортным кредитам. И гарантии не только по кредитам ВЭБа, но и по кредитам всех российских и иностранных банков, которые готовы финансировать российский экспорт. Есть Росэксимбанк, отвечающий за предоставление государственных экспортных гарантий в качестве агента Минфина. Есть «ВЭБ-лизинг», ведущая лизинговая компания России, принадлежащая Внешэкономбанку. Участвует в ряде крупных международных лизинговых сделок.