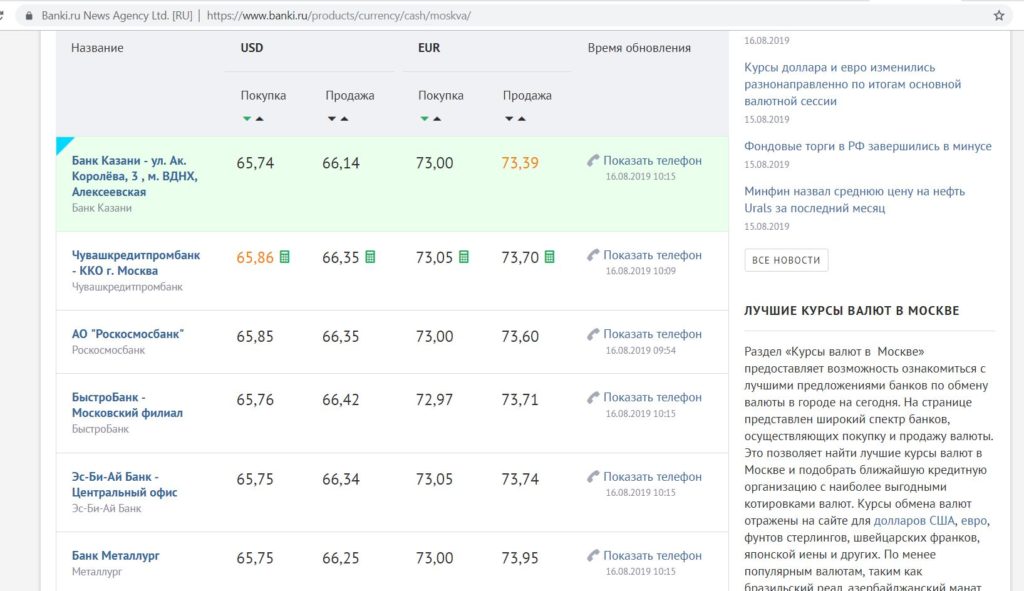

Содержание

Обменный курс для перевода из Доллар США в Швейцарский франк. Конвертировать USD/CHF – Wise

Сконвертируйте USD в CHF по реальному обменному курсу

Сумма

1000 usd

Конвертировано в

933.10 chf

1.00000 USD = 0.93310CHF

Среднерыночный курс в 13:58 UTC

Отслеживайте обменный курсОтправить деньги

Сравните цены за перевод денег за границу

У банков и других компании, предоставляющих услуги по денежным переводам есть маленький грязный секрет. Они добавляют скрытые наценки к своим обменным курсам — взимая больше без вашего ведома. И если у них есть комиссия, они взимают ее с вас дважды.

Wise не скрывает дополнительные комиссии в обменном курсе. Мы предлагаем вам настоящий обменный курс, предоставленный Reuters. Сравните наш обменный курс и комиссии с теми, что предлагают Western Union, ICICI Bank, WorldRemit и другие провайдеры.

Популярные валюты

| EUR | GBP | USD | INR | CAD | AUD | CHF | MXN | |

|---|---|---|---|---|---|---|---|---|

| 1EUR | 1 | 0.88545 | 1.0555 | 87.189 | 1.42862 | 1.55724 | 0.9849 | 20.4623 |

| 1GBP | 1.12937 | 1 | 1.192 | 98.4646 | 1.61337 | 1.75863 | 1.11232 | 23.1086 |

| 1USD | 0.9474 | 0.838926 | 1 | 82.6045 | 1.3535 | 1.47536 | 0.9331 | 19.3864 |

| 1INR | 0.0114693 | 0.0101559 | 0.0121059 | 1 | 0.0163853 | 0.0178605 | 0.011296 | 0.234689 |

Остерегайтесь невыгодного обменного курса.Банки и другие провайдеры часто добавляют к обменному курсу свою комиссию. Но наша система гораздо эффективнее, а значит, у вас будет честный курс. Всегда.

Сравнить курсы валют

Как произвести расчет конвертации Доллар США в Швейцарский франк

- 1

Введите необходимую сумму

Просто укажите в соответствующем поле сумму, которую вы бы хотели сконвертировать.

- 2

Выберите исходную и целевую валюту

Выберите необходимые вам валюты из выпадающего списка.

- 3

Вот и все

На странице конвертера валют вы увидите информацию о текущем курсе, а также сможете проследить динамику его изменения за последний день, неделю или месяц.

А вы переплачиваете своему банку?

Банки часто рекламируют бесплатные или дешевые переводы, но при этом добавляют наценки к обменному курсу. С Wise вы получите реальный среднерыночный обменный курс, а значит вы сэкономите деньги на международных переводах.

Сравните нас со своим банкомОтправить деньги с Wise

| Обменные курсы Доллар США / Швейцарский франк | |

|---|---|

| 1 USD | 0.93310 CHF |

| 5 USD | 4.66550 CHF |

| 10 USD | 9.33100 CHF |

| 20 USD | 18.66200 CHF |

| 50 USD | 46.65500 CHF |

| 100 USD | 93. 31000 CHF 31000 CHF |

| 250 USD | 233.27500 CHF |

| 500 USD | 466.55000 CHF |

| 1000 USD | 933.10000 CHF |

| 2000 USD | 1866.20000 CHF |

| 5000 USD | 4665.50000 CHF |

| 10000 USD | 9331.00000 CHF |

| Обменные курсы Швейцарский франк / Доллар США | |

|---|---|

| 1 CHF | 1.07170 USD |

| 5 CHF | 5.35850 USD |

| 10 CHF | 10.71700 USD |

| 20 CHF | 21.43400 USD |

| 50 CHF | 53.58500 USD |

| 100 CHF | 107.17000 USD |

| 250 CHF | 267.92500 USD |

| 500 CHF | 535.85000 USD |

| 1000 CHF | 1071.70000 USD |

| 2000 CHF | 2143.40000 USD |

| 5000 CHF | 5358.50000 USD |

| 10000 CHF | 10717.00000 USD |

доминирующих валют | NBER

В мире существует около 180 валют, но очень небольшое количество доминирующих валют играет огромную роль в международной торговле, финансах и валютных резервах центрального банка. В современную эпоху доллар США имеет доминирующее международное присутствие, за ним в меньшей степени следуют евро и несколько других валют. Гита Гопинатх и я недавно изучили литературу о доминирующих валютах. 1

В современную эпоху доллар США имеет доминирующее международное присутствие, за ним в меньшей степени следуют евро и несколько других валют. Гита Гопинатх и я недавно изучили литературу о доминирующих валютах. 1

Важность валют никогда не бывает более очевидной, чем в мировой торговле, где обменные курсы часто находятся в центре ожесточенных экономических и политических дебатов. Действительно, использование валют в международной торговле имеет ключевое значение для международной передачи потрясений и разработки оптимальной денежно-кредитной политики и политики обменного курса в условиях открытой экономики. 2

Использование валюты в международной торговле не экзогенно, а вместо этого является следствием активных решений на уровне фирмы на микроуровне с аллокативными последствиями на макроуровне. Я изучаю это в недавней работе с Мэри Амити и Йозефом Конингсом. 3 Между фирмами существует значительная неоднородность в использовании нескольких мировых валют, особенно в торговле между парами развитых стран. В то же время выбор валюты удивительно стабилен с течением времени, при этом статус доминирующих валют остается неизменным на протяжении десятилетий, что поддерживается наличием стратегических взаимодополняющих сил, которые фиксируют валютное равновесие. Тем не менее, в международной валютной системе могут происходить решительные сдвиги в долгосрочной перспективе, когда статус доминирующих валют меняется на протяжении столетий или полувеков. Предыдущая доминирующая валюта, британский фунт стерлингов, утратила свой доминирующий статус в XIX веке.30 с. Однако спустя долгое время после того, как Великобритания перестала быть ведущей мировой экономикой, фунт сохранил свою роль важной валюты для ценообразования, закрепления и финансирования.

В то же время выбор валюты удивительно стабилен с течением времени, при этом статус доминирующих валют остается неизменным на протяжении десятилетий, что поддерживается наличием стратегических взаимодополняющих сил, которые фиксируют валютное равновесие. Тем не менее, в международной валютной системе могут происходить решительные сдвиги в долгосрочной перспективе, когда статус доминирующих валют меняется на протяжении столетий или полувеков. Предыдущая доминирующая валюта, британский фунт стерлингов, утратила свой доминирующий статус в XIX веке.30 с. Однако спустя долгое время после того, как Великобритания перестала быть ведущей мировой экономикой, фунт сохранил свою роль важной валюты для ценообразования, закрепления и финансирования.

Рисунок 1

Хотя на доллар США приходится непропорциональная доля международной торговли, существует небольшое подмножество валют, которые активно используются в этой торговле наряду с долларом, в первую очередь евро, но в меньшей степени фунт, японский иены, швейцарского франка и китайского юаня. В некоторых двусторонних торговых потоках эти валюты играют столь же важную роль, как и доллар (см. рис. 1), при этом существуют значительные различия в использовании валюты между отдельными фирмами даже в рамках узко определенных отраслей. Доллар и евро стали двумя ведущими валютами в учете потоков международной торговли, при этом роль евро возросла благодаря тому факту, что большая часть международной торговли происходит между европейскими странами или вовлекает одну из европейских стран. Отличительной чертой доминирующих валют является то, что одна и та же валюта в равной степени преобладает как в импорте, так и в экспорте, черта, общая как для доллара, так и для евро, что также противоречит стандартным международным макромоделям, которые отводят большую роль многим валютам. присутствовать в мировой торговле. Тем не менее, четкое различие между долларом и евро заключается в том, что доллар во многих случаях также является валютой транспортного средства, не используемой внутри страны ни импортирующей, ни экспортирующей страной.

В некоторых двусторонних торговых потоках эти валюты играют столь же важную роль, как и доллар (см. рис. 1), при этом существуют значительные различия в использовании валюты между отдельными фирмами даже в рамках узко определенных отраслей. Доллар и евро стали двумя ведущими валютами в учете потоков международной торговли, при этом роль евро возросла благодаря тому факту, что большая часть международной торговли происходит между европейскими странами или вовлекает одну из европейских стран. Отличительной чертой доминирующих валют является то, что одна и та же валюта в равной степени преобладает как в импорте, так и в экспорте, черта, общая как для доллара, так и для евро, что также противоречит стандартным международным макромоделям, которые отводят большую роль многим валютам. присутствовать в мировой торговле. Тем не менее, четкое различие между долларом и евро заключается в том, что доллар во многих случаях также является валютой транспортного средства, не используемой внутри страны ни импортирующей, ни экспортирующей страной. Таким образом, можно думать о долларе как о доминирующей мировой валюте, а о евро как о доминирующей региональной валюте, и все это при наличии нескольких других валют, используемых в конкретных двусторонних торговых потоках.

Таким образом, можно думать о долларе как о доминирующей мировой валюте, а о евро как о доминирующей региональной валюте, и все это при наличии нескольких других валют, используемых в конкретных двусторонних торговых потоках.

Наличие этой неоднородности позволяет изучить факторы, определяющие выбор валюты на микроуровне, а также последствия этого выбора для переноса обменного курса в экспортные цены и объемы на различных временных горизонтах. Результаты этого анализа затем можно использовать для контрфактического анализа изменений в валютном равновесии в ответ на большие сдвиги в глобальной валютной системе.

Теории выбора валюты можно классифицировать на основе трех традиционных способов использования денег. Теории средств обмена подчеркивают, что валюта принимается, если она гарантирует самые низкие транзакционные издержки или максимизирует пространство для взаимовыгодного обмена. Эти теории подчеркивают размер страны как фундаментальную силу, а также вероятность множественных координационных равновесий и других макроэкономических факторов, которые делают использование валют развивающихся стран слишком дорогостоящим, что объясняет существование лишь небольшого подмножества мировых валют. Обратите внимание, что «валюта выставления счета» может относиться как к валюте транзакции, так и к валюте, в которой предварительно установлена цена; они обычно совпадают, вероятно, усиливая роли друг друга.

Обратите внимание, что «валюта выставления счета» может относиться как к валюте транзакции, так и к валюте, в которой предварительно установлена цена; они обычно совпадают, вероятно, усиливая роли друг друга.

Теории сохранения стоимости связывают выбор валюты в экспорте с валютой финансирования фирмы как часть комбинированного решения по управлению рисками. Наконец, теории расчетных единиц постулируют, что цена устанавливается в данной валюте и не корректируется в краткосрочной перспективе, таким образом формируя основу для нового кейнсианского анализа открытой экономики. Это основа, для которой хорошо разработаны как теория, так и эмпирические данные. 4

Основополагающее открытие Чарльза Энгеля заключалось в том, чтобы связать выбор валюты с оптимальным (или желаемым) переносом обменного курса. 5 Интуитивно понятно, что выбор валюты является индексацией решения относительно обменного курса; таким образом, он пытается аппроксимировать желаемую реакцию цен на обменный курс, когда номинальные цены не могут измениться.![]() В результате желаемая ценовая стабильность или низкая желаемая передача желаемого обменного курса в данной валюте благоприятствует использованию этой валюты для установления цен. Желаемая цена, в свою очередь, определяется свойствами предельных издержек и желаемой наценки фирмы. Следовательно, желаемый эффект переноса обменного курса зависит от интенсивности импорта фирмы и ее стратегической взаимодополняемости в ценообразовании с другими фирмами на рынке, что сильнее для более крупных фирм с большей долей рынка. 6 Выбор фирмами валюты, в свою очередь, формирует динамику цен и объемов, что приводит к двусторонней обратной связи между выбором валюты и переносом обменного курса, которые совместно определяются в равновесии.

В результате желаемая ценовая стабильность или низкая желаемая передача желаемого обменного курса в данной валюте благоприятствует использованию этой валюты для установления цен. Желаемая цена, в свою очередь, определяется свойствами предельных издержек и желаемой наценки фирмы. Следовательно, желаемый эффект переноса обменного курса зависит от интенсивности импорта фирмы и ее стратегической взаимодополняемости в ценообразовании с другими фирмами на рынке, что сильнее для более крупных фирм с большей долей рынка. 6 Выбор фирмами валюты, в свою очередь, формирует динамику цен и объемов, что приводит к двусторонней обратной связи между выбором валюты и переносом обменного курса, которые совместно определяются в равновесии.

Используя подробные бельгийские данные, Амити, Конингс и я заметили, что размер фирмы, стратегическая взаимодополняемость в ценообразовании с конкурентами на рынке назначения и доля затрат на импортные ресурсы являются двумя ключевыми факторами, определяющими выбор валюты; более крупные и более импортоемкие фирмы с большей вероятностью откажутся от ценообразования в евро и выберут ценообразование экспорта в иностранной валюте. Рисунок 2 иллюстрирует эту закономерность, демонстрируя крутой градиент в использовании валют фирмами разного размера. Более мелкие бельгийские экспортеры используют евро почти исключительно в своих экспортных операциях за пределы ЕС. Напротив, более крупные экспортеры используют доллар, а крупнейшие фирмы иногда устанавливают цены в валюте назначения. 7 Кроме того, фирмы, которые в большей степени полагаются на импортные ресурсы, в частности те, счета за которые выставляются в долларах, с большей вероятностью примут доллар для экспортных цен, в то время как более крупные фирмы с большей вероятностью примут валюту назначения. Фирмы с трансграничной собственностью, что, возможно, свидетельствует об их участии в глобальных цепочках создания стоимости, чаще выставляют счета в долларах. Мы также предоставляем прямые доказательства стратегической взаимодополняемости в выборе валюты, когда валюта, используемая конкурентами фирмы, оказывает сильное влияние на выбор валюты самой фирмой.

Рисунок 2 иллюстрирует эту закономерность, демонстрируя крутой градиент в использовании валют фирмами разного размера. Более мелкие бельгийские экспортеры используют евро почти исключительно в своих экспортных операциях за пределы ЕС. Напротив, более крупные экспортеры используют доллар, а крупнейшие фирмы иногда устанавливают цены в валюте назначения. 7 Кроме того, фирмы, которые в большей степени полагаются на импортные ресурсы, в частности те, счета за которые выставляются в долларах, с большей вероятностью примут доллар для экспортных цен, в то время как более крупные фирмы с большей вероятностью примут валюту назначения. Фирмы с трансграничной собственностью, что, возможно, свидетельствует об их участии в глобальных цепочках создания стоимости, чаще выставляют счета в долларах. Мы также предоставляем прямые доказательства стратегической взаимодополняемости в выборе валюты, когда валюта, используемая конкурентами фирмы, оказывает сильное влияние на выбор валюты самой фирмой.

Рисунок 2

Выбор фирмой валюты является ключевым фактором, определяющим влияние обменного курса на цены и объемы. Большое количество литературы показало, что перенос обменного курса в цены назначения является неполным, когда экспорт выставляется в счетах-фактурах в иностранной валюте. Однако установить, являются ли последствия жесткости цен в иностранной валюте причинно-следственными, сложно по двум причинам. Во-первых, взаимосвязь может быть обусловлена сбивающими с толку макроэкономическими переменными, когда обменные курсы связаны с макроэкономическими потрясениями (например, глобальным финансовым кризисом), которые также влияют на цены и количество продаваемых товаров. Во-вторых, эта взаимосвязь может быть обусловлена отбором, когда определенные характеристики фирмы определяют одновременно выбор фирмой валюты и воздействие обменного курса на ее цены и объемы. Сравнивая фирмы со схожими характеристиками, которые выбирают цену в разных валютах по идиосинкразическим причинам, мы можем изолировать влияние выбора фирмой валюты на перенос, контролируя эффекты отбора. Кроме того, наш вывод основан на разной реакции фирм на одни и те же скачки обменного курса в одной и той же равновесной среде, что исключает искажающие макроэкономические колебания.

Кроме того, наш вывод основан на разной реакции фирм на одни и те же скачки обменного курса в одной и той же равновесной среде, что исключает искажающие макроэкономические колебания.

Мы обнаружили, что прямые последствия жесткости цен в иностранной валюте велики и значительны даже за пределами одного года и медленно исчезают в долгосрочной перспективе. В частности, мелкие бельгийские экспортеры, не подверженные влиянию иностранных факторов производства, которые оценивают свой экспорт в евро, демонстрируют полную передачу обменного курса страны назначения в евро в цены назначения на всех горизонтах и нечувствительны к обменному курсу доллара страны назначения. Напротив, крупные фирмы с высокой интенсивностью использования иностранного капитала имеют значительно меньший перенос обменного курса евро и положительный перенос обменного курса доллара на цены назначения. Фирмы, которые оценивают свой экспорт в иностранной валюте, независимо от того, является ли она страной назначения или доминирующей, демонстрируют гораздо меньший перенос обменного курса евро страны назначения, особенно в краткосрочной перспективе, при этом разрыв со временем медленно сокращается. Кроме того, фирмы, которые устанавливают цены в долларах, в краткосрочной перспективе демонстрируют значительное влияние обменного курса доллара на цены назначения, которое также постепенно уменьшается с течением времени. Мы иллюстрируем это на левой панели рисунка 3.9.0005 Рисунок 3

Кроме того, фирмы, которые устанавливают цены в долларах, в краткосрочной перспективе демонстрируют значительное влияние обменного курса доллара на цены назначения, которое также постепенно уменьшается с течением времени. Мы иллюстрируем это на левой панели рисунка 3.9.0005 Рисунок 3

Эти динамические схемы переноса соответствуют предсказаниям модели жесткой цены с эндогенным выбором валюты. Наши структурные оценки предлагают новую проверку аллокативных эффектов жесткости цен путем оценки воздействия валюты выставления счетов на реакцию цен и объемов на шок обменного курса. Мы показываем, что непараметрически оцененная динамика эффекта переноса согласуется с моделью Кальво, основанной на ступенчатом установлении цен, с примерно 10-процентной ежемесячной вероятностью корректировки цен, или, другими словами, со средней продолжительностью цен в 10 месяцев, что в целом соответствует несколько выше прямых оценок в литературе. Такая степень ценовой жесткости означает, что около 30 процентов цен еще предстоит скорректировать через год после шока, а дифференциальный перенос цен между фирмами в разных валютах составляет примерно 50 процентных пунктов для 12-месячных изменений цен, что согласуется с нашими эмпирические оценки.

Наконец, кросс-валютный дифференциал переноса на цены выражается в устойчивых различиях в откликах объемов, при расчетной отрицательной эластичности количества экспорта, составляющей около 1,5 для всех товаров и более 2 для дифференцированных товаров, что соответствует другим макроэкономическим оценкам. этой эластичности. 8 Это устанавливает аллокативный эффект жестких цен в эндогенно выбранной валюте выставления счетов. Однако для корректировки количества требуется время, и последствия становятся значительными только примерно через год после шока, как показано на правой части рисунка 3, что указывает на роль трения корректировки количества в дополнение к жесткости цен.

Эти результаты имеют широкие макроэкономические последствия. В частности, они подчеркивают силы, которые в настоящее время закрепляют доминирующую роль доллара в мировой торговле, но также могут в конечном итоге привести к упадку доллара и его замене либо другой единой доминирующей валютой, либо корзиной валют. Одна из возможностей заключается в том, что доллар США укрепляет свои позиции в качестве доминирующей мировой валюты. Это может произойти при большей глобализации производства и более интенсивном использовании глобальных производственно-сбытовых цепочек; наши результаты показывают, что трансграничные прямые иностранные инвестиции — прокси для глобальных цепочек создания стоимости — связаны с выставлением счетов в большей степени в долларах США. Это сделало бы обменные курсы менее важными факторами, определяющими относительные цены и перераспределение расходов в глобальной цепочке поставок. Напротив, фрагментация и локализация производственных цепочек, которые могут произойти в ответ на глобальный шок от пандемии, могут обратить эту тенденцию вспять и ускорить переход к мультивалютному равновесию с более интенсивной региональной торговлей и более высокими барьерами для межрегиональной торговли. Это, в свою очередь, может усилить роль колебаний двусторонних обменных курсов в переключении расходов.

Одна из возможностей заключается в том, что доллар США укрепляет свои позиции в качестве доминирующей мировой валюты. Это может произойти при большей глобализации производства и более интенсивном использовании глобальных производственно-сбытовых цепочек; наши результаты показывают, что трансграничные прямые иностранные инвестиции — прокси для глобальных цепочек создания стоимости — связаны с выставлением счетов в большей степени в долларах США. Это сделало бы обменные курсы менее важными факторами, определяющими относительные цены и перераспределение расходов в глобальной цепочке поставок. Напротив, фрагментация и локализация производственных цепочек, которые могут произойти в ответ на глобальный шок от пандемии, могут обратить эту тенденцию вспять и ускорить переход к мультивалютному равновесию с более интенсивной региональной торговлей и более высокими барьерами для межрегиональной торговли. Это, в свою очередь, может усилить роль колебаний двусторонних обменных курсов в переключении расходов.

В качестве альтернативы, изменение политики привязки обменного курса основных торговых партнеров, таких как Китай, может вызвать долгосрочное изменение равновесной среды. Если бы Китай свободно плавал в своем обменном курсе, поощряя китайских экспортеров к более интенсивному установлению цен в юанях, то равновесная среда для компаний-экспортеров во всем мире изменилась бы. В частности, это изменит как динамику цен на рынках ресурсов, так и конкурентную среду на рынках продукции во многих отраслях. Как показывают наши результаты, валюта, в которой выставляется счет-фактура на импорт фирмы, и валюта, в которой цены ее конкурентов являются ключевыми факторами, определяющими выбор валюты фирмой-экспортером, и, следовательно, это изменение может резко изменить оптимальные схемы выставления счетов для фирм-экспортеров. Это, в свою очередь, может привести к тому, что органы денежно-кредитного регулирования во всем мире будут дополнительно корректировать свою номинальную привязку и пересматривать свою политику управления обменным курсом, что приведет к дальнейшему изменению равновесия в международной валютной системе.

Швейцарский франк в Доллар США Обменный курс

| Дата | Значение |

|---|---|

| 30 декабря 2022 г. | 1,082 |

| 29 декабря 2022 г. | 1,083 |

| 28 декабря 2022 г. | 1,078 |

| 27 декабря 2022 г. | 1,077 |

23 декабря 2022 г. | 1,071 |

| 22 декабря 2022 г. | 1,074 |

| 21 декабря 2022 г. | 1,078 |

| 20 декабря 2022 г. | 1,08 |

| 19 декабря 2022 г. | 1,075 |

16 декабря 2022 г. | 1,072 |

| 15 декабря 2022 г. | 1,077 |

| 14 декабря 2022 г. | 1,082 |

| 13 декабря 2022 г. | 1,079 |

| 12 декабря 2022 г. | 1,069 |

| 09 декабря, 2022 | 1,073 |

08 декабря 2022 г. | 1,069 |

| 07 декабря 2022 г. | 1,064 |

| 06 декабря 2022 г. | 1,063 |

| 05 декабря 2022 г. | 1,062 |

| 02 декабря 2022 г. | 1,067 |

01 декабря 2022 г. | 1,066 |

| 30 ноября 2022 г. | 1,054 |

| 29 ноября 2022 г. | 1,052 |

| 28 ноября 2022 г. | 1,057 |

| 25 ноября 2022 г. | 1,057 |

| Дата | Значение |

|---|---|

23 ноября 2022 г. | 1,060 |

| 22 ноября 2022 г. | 1,049 |

| 21 ноября 2022 г. | 1,043 |

| 18 ноября 2022 г. | 1.050 |

| 17 ноября 2022 г. | 1,048 |

16 ноября 2022 г. | 1,059 |

| 15 ноября 2022 г. | 1,059 |

| 14 ноября 2022 г. | 1,061 |

| 10 ноября 2022 г. | 1,034 |

| 09 ноября, 2022 | 1,017 |

08 ноября 2022 г. | 1,016 |

| 07 ноября 2022 г. | 1,010 |

| 04 ноября 2022 г. | 1,002 |

| 03 ноября 2022 г. | 0,9871 |

| 02 ноября 2022 г. | 1. |

| 01 ноября 2022 г. | 1.000 |

| 31 октября 2022 г. | 0,9994 |

| 28 октября 2022 г. | 1,003 |

| 27 октября 2022 г. | 1,010 |

26 октября 2022 г.

|

001

001