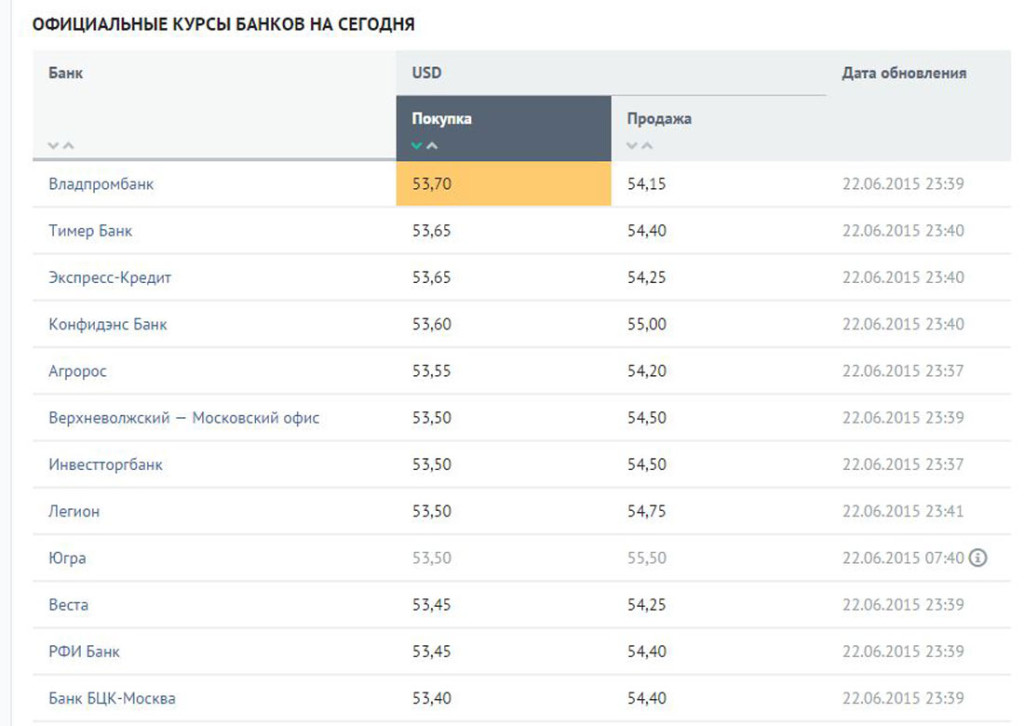

Американский доллар – курс к рублю в СПб — Центр обмена СКВ Благодатный

Американский доллар – курс к рублю в СПб — Центр обмена СКВ Благодатный

| Покупка | Продажа | ||

| от 1 | 81.00 | 82.50 | |

| от 200 | 81.20 | 82.30 | |

| от 10000 | 81.20 | 82.30 | |

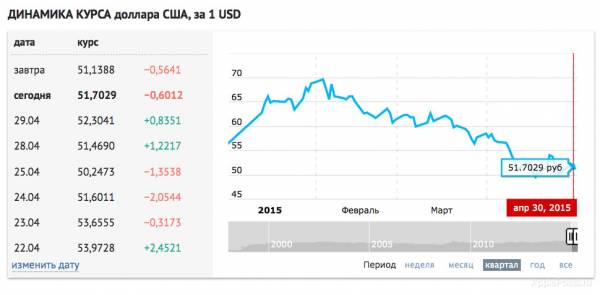

Мы всегда предложим вам самый выгодный курс доллара в нашем обменнике СКВ «Благодатный». С помощью нашего сайта вы можете узнать курс доллара онлайн, а также посмотреть динамику его изменения. Кроме того, у вас есть возможность приобрести валюту по лучшему курсу, не выходя из дома: наберите номер +7 812 325-10-94, и мы забронируем нужную сумму минимум на час. Таким образом можно отложить от 1000 единиц американской валюты.

Таким образом можно отложить от 1000 единиц американской валюты.

Доллар США, по сути,ключевая валюта на валютном рынке. Он является национальной валютой Соединенных Штатов Америки, Пуэрто-Рико, Зимбабве, Сальвадора, других государств и республик. В 1 долларе содержится 100 центов. Существуют купюры номиналом от 1 до 100 USD и монеты достоинством от 1 до 50 центов. На купюрах традиционно изображены самые известные деятели США и события из истории Америки.

Выпуском данной валюты занимается Центральный банк США. От этого и политической ситуации в странах во многом зависит цена нефти, падение рубля и, как следствие, состояние российской экономики и российской валюты. Кроме того, валютный рынок остро реагирует высказывания и прогнозы со стороны влиятельных финансовых деятелей. Курс доллара на сегодня по отношению к российскому рублю назначает Центральный банк РФ.

Также на американскую валюту влияет результат предыдущих торгов на бирже: в зависимости от вчерашнего итога ЦБ РФ назначает курс на сегодня. Торг во многом основывается на индексе доллара — его отношению к ряду мировых валют. Отслеживание подобной торговли иногда помогает оперативно сделать прогноз курса. Вы же всегда можете ознакомиться с актуальными курсами у нас на сайте, где курс обмена доллара обновляется ежедневно.Также здесь можно узнать актуальные изменения и отследить колебания курса.

Торг во многом основывается на индексе доллара — его отношению к ряду мировых валют. Отслеживание подобной торговли иногда помогает оперативно сделать прогноз курса. Вы же всегда можете ознакомиться с актуальными курсами у нас на сайте, где курс обмена доллара обновляется ежедневно.Также здесь можно узнать актуальные изменения и отследить колебания курса.

Наш обменный пункт на улице Благодатной предлагает самый выгодный обмен доллара. У нас вы найдете курс доллара к рублю, приближенный к установленному Центральным банком на данный момент. Мы придерживаемся официального курса, по которому можно совершить обмен валюты со всего мира, а наш график работы и расположение удобны для клиентов.

Все курсы имеют информативную цель и ни при каких условиях не являются публичной офертой, опрделеяемой положением ст. 437(2) ГК РФ.

Чтобы зафиксировать курс, сделайте заказ по телефону (812) 325-10-93.

Заказ действует от 1000 USD или EUR и действителен 1 час по умолчанию.

Комиссионный сбор за валютно-обменную операцию — 20 руб.

От 1

От 200

От 10000

| 12.04.2023 | 81.30 | 82.80 | |

| 11.04.2023 | 80.87 | 82.80 | |

| 10.04.2023 | 80.27 | 82.67 | |

| 09.04.2023 | 79.67 | 81. 87 87 | |

| 08.04.2023 | 80.13 | 82.20 | |

| 07.04.2023 | 81.27 | 83.33 | |

| 06.04.2023 | 80.27 | 81.93 | |

| 05.04.2023 | 79.13 | 80.67 | |

| 04.04.2023 | 79.03 | 80.73 | |

| 03.04.2023 | 77.80 | 79.20 | |

| 02.04.2023 | 77. 37 37 | 78.77 | |

| 01.04.2023 | 77.47 | 78.87 | |

| 31.03.2023 | 77.30 | 78.70 | |

| 30.03.2023 | 77.30 | 78.70 | |

| 29.03.2023 | 77.10 | 78.50 | |

| 28.03.2023 | 77.00 | 78.40 | |

| 27.03.2023 | 77.40 | 78. 80 80 | |

| 26.03.2023 | 77.60 | 79.00 | |

| 25.03.2023 | 77.43 | 78.83 | |

| 24.03.2023 | 77.20 | 78.60 | |

| 23.03.2023 | 77.17 | 78.57 | |

| 22.03.2023 | 77.67 | 79.07 | |

| 21.03.2023 | 77.53 | 78.93 | |

| 20.03.2023 | 77. 63 63 | 79.03 | |

| 19.03.2023 | 77.33 | 78.73 | |

| 18.03.2023 | 77.60 | 79.00 | |

| 17.03.2023 | 77.13 | 78.53 | |

| 16.03.2023 | 76.57 | 77.97 | |

| 15.03.2023 | 76.13 | 77.53 | |

| 14.03.2023 | 76.17 | 77. 57 57 | |

| 13.03.2023 | 76.50 | 77.90 |

| 12.04.2023 | 81.50 | 82.60 | |

| 11.04.2023 | 81.07 | 82.60 | |

| 10.04.2023 | 80.57 | 82.47 | |

| 09.04.2023 | 79.87 | 81.67 | |

08. 04.2023 04.2023 | 80.30 | 82.00 | |

| 07.04.2023 | 81.47 | 83.13 | |

| 06.04.2023 | 80.50 | 81.73 | |

| 05.04.2023 | 79.33 | 80.47 | |

| 04.04.2023 | 79.23 | 80.53 | |

| 03.04.2023 | 78.00 | 79.00 | |

| 02.04.2023 | 77.57 | 78. 57 57 | |

| 01.04.2023 | 77.67 | 78.67 | |

| 31.03.2023 | 77.50 | 78.50 | |

| 30.03.2023 | 77.50 | 78.47 | |

| 29.03.2023 | 77.30 | 78.30 | |

| 28.03.2023 | 77.20 | 78.20 | |

| 27.03.2023 | 77.60 | 78.60 | |

| 26.03.2023 | 77. 80 80 | 78.80 | |

| 25.03.2023 | 77.63 | 78.63 | |

| 24.03.2023 | 77.40 | 78.40 | |

| 23.03.2023 | 77.37 | 78.37 | |

| 22.03.2023 | 77.87 | 78.87 | |

| 21.03.2023 | 77.73 | 78.73 | |

| 20.03.2023 | 77.83 | 78. 83 83 | |

| 19.03.2023 | 77.53 | 78.53 | |

| 18.03.2023 | 77.80 | 78.80 | |

| 17.03.2023 | 77.33 | 78.33 | |

| 16.03.2023 | 76.77 | 77.77 | |

| 15.03.2023 | 76.33 | 77.33 | |

| 14.03.2023 | 76.37 | 77.37 | |

| 13.03.2023 | 76. 70 70 | 77.70 |

| 12.04.2023 | 81.50 | 82.60 | |

| 11.04.2023 | 81.07 | 82.60 | |

| 10.04.2023 | 80.57 | 82.47 | |

| 09.04.2023 | 79.87 | 81.67 | |

| 08.04.2023 | 80.30 | 82. 00 00 | |

| 07.04.2023 | 81.47 | 83.13 | |

| 06.04.2023 | 80.50 | 81.73 | |

| 05.04.2023 | 79.33 | 80.47 | |

| 04.04.2023 | 79.23 | 80.53 | |

| 03.04.2023 | 78.00 | 79.00 | |

| 02.04.2023 | 77.57 | 78.57 | |

| 01.04.2023 | 77. 67 67 | 78.67 | |

| 31.03.2023 | 77.50 | 78.50 | |

| 30.03.2023 | 77.50 | 78.47 | |

| 29.03.2023 | 77.30 | 78.30 | |

| 28.03.2023 | 77.20 | 78.20 | |

| 27.03.2023 | 77.60 | 78.60 | |

| 26.03.2023 | 77.80 | 78. 80 80 | |

| 25.03.2023 | 77.63 | 78.63 | |

| 24.03.2023 | 77.40 | 78.40 | |

| 23.03.2023 | 77.37 | 78.37 | |

| 22.03.2023 | 77.87 | 78.87 | |

| 21.03.2023 | 77.73 | 78.73 | |

| 20.03.2023 | 77.83 | 78.83 | |

| 19.03.2023 | 77. 53 53 | 78.53 | |

| 18.03.2023 | 77.80 | 78.80 | |

| 17.03.2023 | 77.33 | 78.33 | |

| 16.03.2023 | 76.77 | 77.77 | |

| 15.03.2023 | 76.33 | 77.33 | |

| 14.03.2023 | 76.37 | 77.37 | |

| 13.03.2023 | 76.70 | 77. 70 70 |

финнов направляются в НАТО, приветствуя чувство поддержки — Новости фондового рынка

ВИРОЛАХТИ, Финляндия (Рейтер) — Финны, живущие недалеко от протяженной границы страны с Россией, а также в столице Хельсинки, во вторник приветствовали новое членство Финляндии в НАТО и ощущение, что за ними стоит более крупный альянс после десятилетий военного неприсоединения.

Финляндия стала 31-м членом НАТО на церемонии поднятия флага в штаб-квартире альянса в Брюсселе, на которой присутствовал президент Финляндии Саули Ниинистё, спустя чуть более года после ввода российских войск в Украину.

«Я чувствую, что это хорошо, что Финляндия вступает в НАТО. Мы были здесь рядом с Россией целую вечность», — сказал 59-летний Оути Лехтимаки, дизайнер из Хельсинки. «Мой отец был на войне с русскими, так что для меня это личное дело».

Сенья Вейхланен, 25-летний пекарь, сказала: «В каком-то смысле я думаю, что это сделает Финляндию более безопасным местом, но опять же, мы не знаем, что сделает Россия. Для меня это большой вопрос».

Для меня это большой вопрос».

В Виролахти, недалеко от российской границы, к востоку от Хельсинки, отставной финский сапер Илкка Лансиваара повесил на стене своего дома собственный флаг НАТО.

«Это особенный день для Финляндии», — сказал 70-летний Лансиваара, бывший солдат, чей отец был летчиком ВВС во время Второй мировой войны. «Теперь за нами тоже сила, а не только наши силы», — добавил он.

78-летний Матти Сеппала, работник склада на пенсии, выросший недалеко от границы, сказал, что вступление в страну укрепит безопасность Финляндии, даже если он не боится российского «бряцания оружием».

«Я поддержал объединение, никогда не знаешь со старшим братом, что они будут делать», сказал он.

На Ваалимаа, когда-то оживленном пункте пересечения границы между финнами и русскими почти на полпути между Хельсинки и Санкт-Петербургом, пограничник Маркус Хаапасаари наблюдал за медленной струйкой движения. По его словам, новый статус Финляндии ему еще не пришелся по вкусу.

Вторжение в Украину, которое Москва называет «специальной военной операцией», заставило Финляндию и Швецию отказаться от десятилетий военного неприсоединения и искать безопасности в лагере НАТО.

Присоединение Финляндии с ее 1300 км (810 км) границы с Россией примерно вдвое превышает сухопутную границу НАТО, обращенную к Москве, в то время, когда отношения между Востоком и Западом достигли самой низкой точки за последние десятилетия9.0003

Через границу в Санкт-Петербурге русский житель города, назвавшийся только Николаем, сказал: «Финляндия создает себе проблемы, вступая в (НАТО)… раньше мы считали ее братской страной капиталиста мира, наиболее близкого нам по духу, по отношениям, по взаимовыгодным экономическим отношениям. Но теперь мы будем рассматривать его как недружественное нам государство».

Находясь под властью царской России более века, Финляндия обрела независимость в 1917 году. Затем она отчаянно отражала советское вторжение в 1939 и какое-то время встал на сторону нацистской Германии в попытке вернуть утраченные территории.

Когда война закончилась победой союзников, Финляндия была вынуждена десятилетиями поддерживать дружеские и уступчивые отношения со своим восточным соседом и вставать на путь нейтралитета, иногда ненадежный, во время холодной войны.

Воспоминания о тесных отношениях Финляндии с Москвой для сохранения независимости — тактика, известная как «финляндизация», — глубоко укоренились у многих финнов.

Президент США Джо Байден заметил, что война на Украине вместо того, чтобы спровоцировать «финляндизацию» НАТО, привела к «натовизации» Финляндии.

Финляндия вводит в НАТО значительные, хорошо обученные вооруженные силы, и Россия заявила, что в ответ ей придется принять «контрмеры» для обеспечения безопасности России.

Между тем, близкий партнер Финляндии Швеция продолжает ждать ратификации своей заявки на членство в НАТО перед лицом оппозиции со стороны Турции и Венгрии.

(Репортаж Эсси Лехто и Тома Литтла; текст Никласа Полларда; редактирование Александры Хадсон)

Эсси Лехто и Том Литтл

Мир меняется на глазах.

..

..

Хммм… Правительство США угрожает сменой режима, дестабилизацией валюты…. делает ли это вас худым k какой-либо конкретной страны?

ПОНЕДЕЛЬНИК, 10 АПРЕЛЯ 2023 г.

Автор: Alasdair Macleod

Кредитный пузырь, основанный на долларах, лопается, и развивающиеся экономики ищут защиты, принимая торговые расчеты в других валютах. Политика США по угрозе смены режима, дестабилизации валюты или других средств обеспечения того, чтобы нации оставались в сфере их влияния, теперь терпит неудачу.

Ведущие западные экономисты настаивают на том, что доллар незаменим, а использование юаня в качестве средства торговых расчетов строго ограничено. Ссылаясь на дилемму Триффина, Китаю придется иметь дефицит, чтобы обеспечить необходимую валютную ликвидность. Но они игнорируют роль банковского кредита, который может быть расширен по желанию для удовлетворения спроса на торговые расчеты.

Кроме того, биржи Китая предлагают средства хеджирования в физическом золоте, отвлекая ближневосточных экспортеров энергоносителей от нефтедолларов, пока не появится новая валюта торговых расчетов, запланированная Сергеем Глазьевым.

Для подтверждения намерений России вновь ввести золото в торговые расчеты к статье прилагается перевод официозной позиции, написанной Глазьевым совместно с его заместителем.

Возрастающий системный риск в банковских системах США, Европы и Японии ускоряет переход расчетов в международной торговле от фиатных долларов к более безопасным убежищам. Они обеспечены или в конечном итоге будут обеспечены физическим золотом.

Потихоньку информированное мнение начинает признавать, что Америка утратила свое глобальное влияние. Даже Бразилия, Аргентина и Мексика открыто планируют будущее, в котором их международная торговля повернется от Северной Америки и Западной Европы к Азии, твердо связанной правилами Китая и России — правилами, которые настаивают на переходе платежей от доллара к их собственные валюты или в планируемые валюты торговых расчетов.

Независимо от того, как она будет развиваться, объединенное членство в Шанхайской организации сотрудничества, Евразийском экономическом союзе, БРИКС и/или БРИКС+ принимает на себя обязательство заменить доллар в ценообразовании на товары и сырье и в расчетах при международной торговле. И тот факт, что страны Северной и Южной Америки, всей Африки, Ближнего Востока и даже Индонезии в Юго-Восточной Азии достаточно уверены в себе, чтобы покинуть корабль Америки и ее доллара, говорит сам за себя. Америка осталась похожа на Дон Кихота, а Европа — на Санчо Пансу. Это потенциал 3,8 миллиарда азиатских людей, которые быстро индустриализируются, принося пользу еще 1-1,5 миллиарда или около того в Африке и Латинской Америке, по сравнению с 1,3 миллиардами в Северной Америке, Западной Европе и Японии, отказывающимися принимать участие.

И тот факт, что страны Северной и Южной Америки, всей Африки, Ближнего Востока и даже Индонезии в Юго-Восточной Азии достаточно уверены в себе, чтобы покинуть корабль Америки и ее доллара, говорит сам за себя. Америка осталась похожа на Дон Кихота, а Европа — на Санчо Пансу. Это потенциал 3,8 миллиарда азиатских людей, которые быстро индустриализируются, принося пользу еще 1-1,5 миллиарда или около того в Африке и Латинской Америке, по сравнению с 1,3 миллиардами в Северной Америке, Западной Европе и Японии, отказывающимися принимать участие.

Учитывая, что совсем недавно США начали усиливать свою воинственную риторику в отношении Китая и Тайваня на востоке в дополнение к России и Украине через НАТО, возможно, нам следует приветствовать первые признаки утраты гегемонии и зеленые ростки мира, которые могут следовать. Ибо это могло бы быть — Америка признала, что ее агрессия теперь несостоятельна и что битва за глобальный контроль должна быть уступлена. Но это поднимает жизненно важный вопрос о будущем доллара.

Вполне вероятно, что возникновение банковских проблем в западной финансовой системе, ставшее очевидным, играет большую роль в битве гегемонов — это, безусловно, согласуется с внезапным появлением множества стран, внезапно проявляющих желание отказаться от доллара, и, следовательно, валютная система всего западного альянса. Сцену для такого отказа подготовил Владимир Путин на Петербургском международном экономическом форуме в июне прошлого года, когда 81 официальная делегация присутствовала, чтобы услышать, как Путин предупредил их об опасностях хранения долларов и евро в своих резервах. Получив таким образом информацию, они теперь, кажется, мобилизуются.

Основные финансовые и экономические комментаторы считают невероятным, что доллар будет заменен чем-либо еще в качестве глобальной резервной валюты, средства ценообразования для товаров и общего фактора во всех операциях с иностранной валютой. Таково мнение уважаемого Джорджа Магнуса, взятое из статьи, которую он опубликовал в Daily Telegraph на прошлой неделе:

«Тирания учета платежного баланса означает, что если Китай и другие страны имеют профицит из-за относительно слабый внутренний спрос, другие, такие как США и Великобритания, должны иметь внешний дефицит и накапливать долг.

Причина и следствие должны быть правильными.

«Таким образом, идея о том, что юань может стать по-настоящему интернациональной валютой, возможно, конкурентом доллара США, является нарративом, которому не хватает содержания.

«Это может произойти только в том случае, если Китай позволит остальному миру накапливать крупные требования в юанях.

«Это означает, что либо Китай должен иметь внешний дефицит, чего он, как меркантилистское государство, сосредоточенное исключительно на промышленной политике, не будет.

«Или он должен разрешить свободное движение капитала за границу, чего он также не будет делать отчасти потому, что не доверяет своим гражданам хранить деньги дома, а отчасти потому, что в результате отток капитала и падение курса юаня дестабилизирует его 60 триллионов долларов (49 фунтов стерлингов).трлн) внутренней банковской системы, в которой рост безнадежных долгов уже является проблемой.

«Таким образом, Китай при Си застрял между дьяволом профицита платежного баланса и глубоким синим морем закрытого счета операций с капиталом.

«Тем не менее, согласно глобальной системе обмена сообщениями SWIFT, используемой банками, в платежах по всему миру в прошлом месяце на долю юаней приходилось 2,2% платежей, в основном столько же, сколько два года назад».

Причина и следствие должны быть правильными.

Причина и следствие должны быть правильными.  Страны и компании могут больше использовать юань для оплаты и выставления счетов и даже для деноминации облигаций, проданных иностранцам.

Страны и компании могут больше использовать юань для оплаты и выставления счетов и даже для деноминации облигаций, проданных иностранцам. Комментарии Магнуса согласуются с дилеммой Триффина. Триффин утверждал, что для того, чтобы доллар стал общей мировой валютой, США необходимо обеспечить наличие запаса долларов, доступных для других стран в их резервах. Способ добиться этого заключался в том, чтобы Америка управляла торговым дефицитом, чтобы обеспечить доступность поставок. Но постоянный торговый дефицит в конечном счете является деструктивной экономической политикой. Отсюда дилемма: создание запаса резервной валюты, скорее всего, закончится экономическим кризисом для ее производителя.

Роберт Триффин описал эту проблему в качестве доказательства Конгрессу США в 1960 году. Его правота была доказана, когда лондонский золотой пул потерпел крах в 1968 году, когда президент Никсон отказался от Бреттон-Вудского соглашения в 1971 году, и, по-видимому, вот-вот снова окажется прав, поскольку долларовая банковская система вступает в новый кризис. Но несмотря на то, что очевидные истины в дилемме Триффина подтверждаются событиями, в ней есть изъян, заключающийся в том, что не проводится различие между валютой, которая, по предположению Триффина, используется для торговых расчетов, и кредитом коммерческого банка, который фактически используется.

Его правота была доказана, когда лондонский золотой пул потерпел крах в 1968 году, когда президент Никсон отказался от Бреттон-Вудского соглашения в 1971 году, и, по-видимому, вот-вот снова окажется прав, поскольку долларовая банковская система вступает в новый кризис. Но несмотря на то, что очевидные истины в дилемме Триффина подтверждаются событиями, в ней есть изъян, заключающийся в том, что не проводится различие между валютой, которая, по предположению Триффина, используется для торговых расчетов, и кредитом коммерческого банка, который фактически используется.

Не следует путать две формы кредита. Банковский кредит номинирован в валюте центрального банка, но это не одно и то же. Кроме того, очень немногие экономисты, даже с самой высокой репутацией в истеблишменте, понимают, как создается банковский кредит. Это был Пол Кругман, лауреат Нобелевской премии по экономике. мнение, что банки могут создавать кредит из воздуха. Существуют яростные отрицания утверждения, что кредитование банков ограничено их депозитами или что денежная база играет какую-либо важную роль; банки, как нам говорят, почти не имеют резервов (и это правда), поэтому создание или уничтожение резервов ФРС не имеет никакого эффекта.

«Все это неправильно, и если вы подумаете о том, как должны вести себя люди в вашей истории — в отличие от того, чтобы увязнуть в абстрактной алгебре, — должно быть очевидно, что все это неправильно.

«Во-первых, любой отдельный банк, по сути, должен ссужать деньги, которые он получает во вклады. Банковские кредитные специалисты не могут просто так выдавать чеки из воздуха; как и сотрудники любого финансового посредника, они должны покупать активы на имеющиеся у них средства. Я надеюсь, что это не вызывает споров, хотя, учитывая то, что обычно происходит, когда мы обсуждаем банки, я предполагаю, что даже это предложение вызовет возмущение».

Кругман был фактически неверен и, насколько мне известно, до сих пор придерживается этой позиции. Коммерческие банки создают кредит. На самом деле они являются кредитными дилерами, а не получателями вкладов, как утверждает Кругман. Мы не знаем, как, по мнению Кругмана, вообще возникает банковский кредит. И да, они могут выдавать чеки из воздуха, но предпочтительный метод банковского чека — просто кредитовать счет заемщика.

И да, они могут выдавать чеки из воздуха, но предпочтительный метод банковского чека — просто кредитовать счет заемщика.

То, что такой выдающийся экономист может так невежественно относиться к механике создания кредита в банковской системе, является прекрасной иллюстрацией недостаточного внимания, уделяемого этой профессией кредиту. Кейнсианцы (такие как Кругман), монетаристы и даже сторонники свободного рынка австрийской школы имеют разные и неверные теории относительно того, как на самом деле возникает банковский кредит. Это действительно обезоруживающе просто: ссуды создаются одновременно с депозитами благодаря магии двойной бухгалтерии. Затем депозиты отделяются от кредитов, которые их создали, по мере их выплаты. Затем банки работают вместе через клиринговые системы и оптовые рынки, чтобы поддерживать баланс своих бухгалтерских книг.

Почему это имеет отношение к дилемме Триффина? Ответ заключается в том, что, пока у него есть доступ к эффективным клиринговым системам и оптовым кредитным рынкам в соответствующих валютах, любой банк может создавать кредиты в любой валюте, которую пожелает. Это автоматически освобождает торговые платежи от требования наличия значительного количества валюты в руках иностранцев, чтобы эта валюта действовала в качестве резервной валюты. В любом случае кредит для торговых расчетов в основном самогасится, а роль резервной валюты больше связана с манипулированием государством обменными курсами.

Это автоматически освобождает торговые платежи от требования наличия значительного количества валюты в руках иностранцев, чтобы эта валюта действовала в качестве резервной валюты. В любом случае кредит для торговых расчетов в основном самогасится, а роль резервной валюты больше связана с манипулированием государством обменными курсами.

Что касается утверждения Магнуса о том, что отток капитала может дестабилизировать банковскую систему Китая, то это ложный аргумент. Как он указывает, валютный контроль существует, но Китаю не нужно его демонтировать. Подобно тому, как европейские банки создают евродоллары, китайские и другие банки могут создавать кредиты в юанях для торгового финансирования и расчетов по внешним товарным сделкам. На самом деле две валюты юаня уже обращаются отдельно. И если из-за его неиспользования доллар и другие западные валюты упадут по отношению к юаню, китайцам может быть даже выгодно ослабить валютный контроль, чтобы приспособить отток капитала из США в китайские проекты в Азии. Но это на рассмотрение позже.

Но это на рассмотрение позже.

Макроэкономисты всегда анализируют финансы и экономику со статистической точки зрения, что приводит к тому, что они преуменьшают коммерческие соображения. Хотя политический класс торгует и заключает торговые соглашения и квоты, большая часть торговли согласовывается между коммерческими субъектами, и именно они должны принимать решения о своих расчетных средствах. Без банковского кризиса предпочтительной валютой для незападного мира, несомненно, в обозримом будущем останется доллар или взаимная валюта между региональными торговыми сторонами, такая как евро. Но это уже не так, и азиатские гегемоны и нации в их лагере срочно пересматривают свою позицию.

В то время как глобальное банковское заражение может угрожать банкам и всей банковской системе в любом месте, текущий кризис сосредоточен в крупных странах с высокофинансиализированной экономикой. Именно здесь центральные банки чаще всего применяли агрессивное подавление процентных ставок, накапливали для себя убытки в результате количественного смягчения и руководили коммерческими банковскими сетями со сверхвысоким балансовым левереджем. В основном это США, ЕС, Великобритания и Япония. Хотя во многих случаях доверие ко многим их валютам низкое, напротив, менее финансиализированные страны с формирующимся рынком в меньшей степени подвержены глобальным системным рискам. Исключением являются эндемические проблемы, когда сочетание политического влияния на денежно-кредитную политику и общественного скептицизма в отношении валюты обеспечивает ее обесценивание.

В основном это США, ЕС, Великобритания и Япония. Хотя во многих случаях доверие ко многим их валютам низкое, напротив, менее финансиализированные страны с формирующимся рынком в меньшей степени подвержены глобальным системным рискам. Исключением являются эндемические проблемы, когда сочетание политического влияния на денежно-кредитную политику и общественного скептицизма в отношении валюты обеспечивает ее обесценивание.

В таком случае банкротство банков в финансиализированных экономиках побуждает вторичный уровень менее уязвимых органов денежно-кредитного регулирования искать защиту от последствий. Это, вероятно, способствует тому, что многие страны стремятся уменьшить свою зависимость от доллара, евро и других основных валют. Вместо этого они обращают внимание на Китай, Россию и возможности для торговли и инвестиций в Азии в целом. Вряд ли можно сомневаться в том, что это стоит за политическими заявлениями, сделанными в последние месяцы несколькими юрисдикциями, о том, что в будущем часть их торговли будет осуществляться в национальных валютах, а не в долларах.

Но, на первый взгляд, никто не отдаст предпочтение торговым расчетам, скажем, в индонезийских рупиях, а не в долларах, если только дополнительный риск не может быть хеджирован. Кроме того, в то время как правительства заключают торговые соглашения на высоком уровне, основная часть торговли осуществляется между заинтересованными покупателем и продавцом. В конечном итоге именно они договариваются о валютном носителе. Необходима более стабильная торговая валюта, которую все участники могут принять для расчетов. Именно это движет российским планом по созданию валюты, обеспеченной сырьевыми товарами, для Евразийского экономического союза и разрешению участия любой другой страны в ШОС и БРИКС+. Это окончательный побег от доллара США.

Подробностей мы пока не знаем, но нам известно мнение Сергея Глазьева, экономиста, которому было поручено разработать новую валюту. 27 декабря в статье под названием « Золотой рубль 3.0: Как Россия может изменить инфраструктуру внешней торговли »[iii], написанной для московской российской деловой газеты Ведомости , Глазьев изложил свои последние мысли. В соавторстве с Дмитрием Митяевым, помощником члена Коллегии по интеграции и макроэкономике Евразийской экономической комиссии, — так что эта статья — не просто размышления Глазьева, и можно предположить, что она имеет официальный вес в комитете ЕАЭС. Статья была опубликована в тот же день, когда крупнейший российский банк Сбер объявил о создании нового фонда цифрового золота.

В соавторстве с Дмитрием Митяевым, помощником члена Коллегии по интеграции и макроэкономике Евразийской экономической комиссии, — так что эта статья — не просто размышления Глазьева, и можно предположить, что она имеет официальный вес в комитете ЕАЭС. Статья была опубликована в тот же день, когда крупнейший российский банк Сбер объявил о создании нового фонда цифрового золота.

К этой статье прилагается отредактированная версия статьи Глазьева, переведенная на английский язык. Речь идет скорее о переходе рубля к золотому стандарту, чем о основе новой торговой валюты, но соавторство Митяева убедительно свидетельствует о том, что это применимо и к запланированной валюте торговых расчетов.

Соответственно, Валютная комиссия ЕАЭС теперь, похоже, полностью отказалась от своих первоначальных предложений по новому средству торговых расчетов в пользу использования золота и кредита, связанного с золотом, вместо корзины участвующих валют и товаров.

Кроме того, в СМИ Индии циркулирует статья со ссылкой на слова Александра Бабакова, заместителя председателя Государственной Думы России, о том, что страны БРИКС планируют новое платежное средство, не зависящее от доллара или евро, и что оно будет обеспечено золотом. и товары. [iv] Но возможно, что он путает его с проектом Глазьева ЕАЭС, или, альтернативно, этот проект расширяется по сравнению с его первоначальным предложением.

и товары. [iv] Но возможно, что он путает его с проектом Глазьева ЕАЭС, или, альтернативно, этот проект расширяется по сравнению с его первоначальным предложением.

Какими бы ни были детали, отказ от доллара — нелегкий шаг. Китай сильно зависит от экспорта в Америку и страны НАТО. Но она, кажется, переориентируется на Азию и имеет исключительно высокий уровень сбережений, доступный для обеспечения необходимых капитальных вложений без инфляционных последствий для потребительских цен. И Россия, и саудовцы, возглавляющие ОПЕК+, будут полностью осведомлены о влиянии на фиатный нефтедоллар переключения платежей на юани, рубли или другие валюты за их основной экспортный продукт — сырую нефть. Резервы непроданных фиатных валют западных альянсов, возможно, даже придется списать. Следовательно, саудовцы и другие экспортеры энергоресурсов из стран Персидского залива наверняка искали гарантии стабильности юаня по отношению к доллару. Также сообщается, что они используют китайские фьючерсные биржи, чтобы хеджировать часть своих юаней в поставочном золоте. Предвидя, что конвертируемость юаня в золото привлечет расчеты от долларов к юаням, этот механизм был запланирован Китаем в 2017 году и впоследствии реализован. [v]

Предвидя, что конвертируемость юаня в золото привлечет расчеты от долларов к юаням, этот механизм был запланирован Китаем в 2017 году и впоследствии реализован. [v]

Таким образом, у нас есть пять элементов, указывающих на появление золотого стандарта в Азии и для стран, которые с ним связаны:

Президент Путин ясно дал понять, что он видит переход к твердой валюте, основанной на товарах (т. , представленный золотом), вдали от долларов и евро, которые могут быть использованы в качестве оружия Америкой и странами альянса в сфере ее влияния.

Крупнейший российский банк Сбер выпустил обеспеченные золотом цифровые финансовые активы, подтвердив будущую денежную роль золота в России, время выпуска которого точно совпало со статьей Сергея Глазьева в московской деловой газете «Ведомости» (воспроизведено в приложении к Эта статья). Глазьев отвечает за проект новой торговой валюты для Евразийского экономического союза.

То, что Глазьев приводит доводы в пользу возвращения рубля к золотому стандарту, является общим намеком на его рекомендацию как главы комитета ЕАЭС о том, как будет разрабатываться новая торговая валюта.

Глазьев также является движущей силой нового предложения Московской золотой биржи.Трудно представить, чтобы ближневосточные экспортеры энергоносителей принимали платежи в валютах, отличных от долларов, если им не были предоставлены достаточные заверения в отношении стоимости их будущих платежей по отношению к нефтедолларам. Возможность хеджирования юаня в золоте почти наверняка сыграла свою роль.

И, наконец, теперь мы слышим из индийских источников, что БРИКС участвует в новом проекте взаимной валютной торговли. Но мы не должны исключать того, что Бабаков путает БРИКС с ЕАЭС или что вместо этого проект ЕАЭС расширяется за счет торговли за пределами Азии.

Глазьев также является движущей силой нового предложения Московской золотой биржи.

Глазьев также является движущей силой нового предложения Московской золотой биржи. До прошлого года долгосрочная совместная политика России и Китая по отказу от использования долларов в ценообразовании на товары, расчетах в трансграничной торговле и посредничестве практически во всех валютных операциях носила оборонительный характер, позволяя Америке вести геополитическую гонку. и стратегические ошибки на этом пути. Санкции против России все изменили. Загнанный в угол, у Путина не было иного выбора, кроме как начать борьбу. Возможно, он намеренно стремился дестабилизировать западную финансовую систему, осудив доллар и евро на Петербургском международном экономическом форуме в июне прошлого года, на котором присутствовала 81 официальная иностранная правительственная делегация. Он больше не пассивен, он все больше проявляет инициативу. И в его усилиях по полному устранению американской угрозы из Восточной Европы его стратегия является одновременно военной и финансовой.

и стратегические ошибки на этом пути. Санкции против России все изменили. Загнанный в угол, у Путина не было иного выбора, кроме как начать борьбу. Возможно, он намеренно стремился дестабилизировать западную финансовую систему, осудив доллар и евро на Петербургском международном экономическом форуме в июне прошлого года, на котором присутствовала 81 официальная иностранная правительственная делегация. Он больше не пассивен, он все больше проявляет инициативу. И в его усилиях по полному устранению американской угрозы из Восточной Европы его стратегия является одновременно военной и финансовой.

Можно себе представить, что продажа концепции новой торговой валюты странам-участницам сопряжена с политическими препятствиями. Но, ограничив его использование, по крайней мере на начальном этапе, трансграничной торговлей, они могут сохранить полный контроль над внутренней денежно-кредитной политикой. Она должна быть практичной альтернативой западным фиатным валютам для как можно большего числа из них. Несомненно, именно поэтому Глазьев, похоже, исключил концепцию валютной корзины, подобной SDR. Составление взвешенной корзины товаров также вызывает споры и отвлекает от цели, поэтому валюта, основанная на золоте, которое в любом случае является законными деньгами, является практическим решением и соответствует установленным международным законам.

Несомненно, именно поэтому Глазьев, похоже, исключил концепцию валютной корзины, подобной SDR. Составление взвешенной корзины товаров также вызывает споры и отвлекает от цели, поэтому валюта, основанная на золоте, которое в любом случае является законными деньгами, является практическим решением и соответствует установленным международным законам.

В ожидании официального объявления все больше юрисдикций телеграфируют о своем намерении принять китайский юань. Находясь под жестким контролем государства, крупные банки Китая, вероятно, будут более безопасным убежищем для депозитных остатков по сравнению с банками, базирующимися на высокофинансиализированных рынках. Кроме того, в отличие от взрыва кредита на Западе, денежная масса Китая растет. Его экономика, основанная на сбережениях, допускает кредитную экспансию, не подрывая покупательную способность юаня. И эта кредитная экспансия стимулирует инвестиции в производство, а не в потребление.

Принимая юани вместо долларов, евро или даже японских иен, они не только становятся безопасным убежищем для западной банковской системы, но и их будущая стоимость обещает отразить улучшение экономических перспектив Китая в резком контрасте с крахом финансового и экономического пузырь на Западе.

Очевидно, что это будет иметь последствия для доллара и других фиатных валют, связанных с ним. Но это загадка, к которой придется обратиться в следующей статье…

* * *

Статья Сергея Глазьева в «Ведомостях» о золотом обеспечении рубля — 27 декабря 2022 г. (Google перевел с русского с небольшими правками)

Жесткая санкционная блокада создала необходимые предпосылки для разворота российской внешней торговли на 180 градусов. Основными внешнеэкономическими партнерами стали страны – члены ЕАЭС, Китай, Индия, Иран, Турция, Объединенные Арабские Эмираты и др. И с каждой из этих стран у Российской Федерации имеется положительное сальдо в торговом балансе. По предварительной оценке Банка России, в январе-сентябре 2022 г. она укрепилась до 19 долл.8,4 млрд, что на 123,1 млрд долларов больше по сравнению с аналогичным периодом прошлого года.

В дружественных странах идет процесс дедолларизации, растет доля расчетов в мягких валютах. В сентябре Россия стала третьей страной в мире по использованию юаня в международных расчетах. По данным ЦБ, в последние месяцы на торговлю юанем приходится до 26% валютообменных операций в РФ. Пара юань/рубль на Московской бирже неоднократно обгоняла доллар и евро по объему дневных торгов. При использовании во внешнеторговых расчетах РФ юаней, риалов и т.д. и наличии положительного сальдо торгового баланса результатом является накопление многомиллиардных остатков денежных средств на счетах российских экспортеров в мягких валютах в банках вышеуказанного партнера страны.

По данным ЦБ, в последние месяцы на торговлю юанем приходится до 26% валютообменных операций в РФ. Пара юань/рубль на Московской бирже неоднократно обгоняла доллар и евро по объему дневных торгов. При использовании во внешнеторговых расчетах РФ юаней, риалов и т.д. и наличии положительного сальдо торгового баланса результатом является накопление многомиллиардных остатков денежных средств на счетах российских экспортеров в мягких валютах в банках вышеуказанного партнера страны.

Дальнейшее увеличение накопления средств в мягких валютах. Но поскольку эти деньги также подвержены курсовым и возможным санкционным рискам, возникает необходимость стерилизовать их избыточную массу. Лучше всего покупать несанкционированное золото в Китае, Объединенных Арабских Эмиратах, Турции, возможно, в Иране и других странах за местные валюты. Золото, закупленное Центральным банком России из иностранных источников, может храниться в золотовалютных резервах в определенных пределах в центральных банках дружественных стран и использоваться для внутристрановых расчетов, валютных свопов и клиринговых операций. Часть золота может быть репатриирована в Россию.

Часть золота может быть репатриирована в Россию.

Переход России в отношениях с дружественными странами на торговлю национальными валютами – верное тактическое решение, но не стратегическое. Если ценообразование на западных биржах продолжается в долларах, торговые потоки страхуются английскими компаниями, то реальной изоляции от западных систем ценообразования деривативов «кривого зеркала» нет.

В условиях беспрецедентного санкционного давления задача России не научиться играть по «кривым правилам» Запада, а выстроить прозрачные и взаимовыгодные правила игры с дружественными странами, создать свое ценообразование , биржевая торговля и инвестиционные системы. А золото может стать уникальным инструментом борьбы с западными санкциями, если пересчитать цены на все основные мировые товары (нефть и газ, продукты питания и удобрения, металлы и твердые полезные ископаемые). Закрепление цены нефти в золоте на уровне 2 баррелей за 1 г даст двукратный рост цены золота в долларах, подсчитал Золтан Позар, стратег Credit Suisse. Это был бы адекватный ответ на «ценовые потолки», которые вводит Запад, — прочный фундамент. А Индия и Китай могут занять место глобальных сырьевых трейдеров вместо Glencore или Trafigura.

Это был бы адекватный ответ на «ценовые потолки», которые вводит Запад, — прочный фундамент. А Индия и Китай могут занять место глобальных сырьевых трейдеров вместо Glencore или Trafigura.

Золото (наряду с серебром) на протяжении тысячелетий было ядром мировой финансовой системы, честной мерой стоимости бумажных денег и активов. Сейчас золотой стандарт считается анахронизмом. В окончательном виде он был отменен полвека назад (США объявили о временном закрытии золотого окна, принятого в 1944 году в Бреттон-Вудсе), привязавшего доллар к нефти. Но эпоха нефтедоллара заканчивается. Россия вместе со своими восточными и южными партнерами имеет уникальный шанс спрыгнуть с тонущего корабля долларовоцентричной долговой экономики, обеспечив собственное развитие и взаимную торговлю накопленными и добытыми стратегическими ресурсами.

Золото сыграло важную роль как в индустриализации, так и в послевоенном отказе СССР от присоединения к долларовому стандарту. Подписав Бреттон-Вудские соглашения, СССР их не ратифицировал, определив привязку рубля не к доллару (что было условием участия в плане Маршалла), а к золоту и ко «всему имуществу страны» . «Золотой рубль 2.0» обеспечил быстрое восстановление экономики после войны, позволил реализовать ядерные и ракетные проекты. Реформатор Хрущев отменил привязку рубля к золоту, проведя денежную реформу в 1961 с фактической девальвацией рубля в 2,5 раза и его привязкой к доллару, сформировав условия для последующего превращения страны в сырьевой придаток западной финансовой системы.

«Золотой рубль 2.0» обеспечил быстрое восстановление экономики после войны, позволил реализовать ядерные и ракетные проекты. Реформатор Хрущев отменил привязку рубля к золоту, проведя денежную реформу в 1961 с фактической девальвацией рубля в 2,5 раза и его привязкой к доллару, сформировав условия для последующего превращения страны в сырьевой придаток западной финансовой системы.

Теперь условия для «Золотого рубля 3.0» объективно сложились.

Санкции против России ударили по западной экономике бумерангом. Спровоцированная ими геополитическая нестабильность, рост цен на энергоносители и другие ресурсы, инфляция и другие негативные факторы оказывают сильное давление на мировую экономику, в частности на мировой финансовый рынок. В 2023 году все эти обстоятельства объективно повлияют на смену стереотипов инвестиционной политики в мире – от рискованных вложений в сложные финансовые инструменты к вложениям в традиционные активы, прежде всего в золото. По мнению аналитиков Saxo Bank, в 2023 году повышенный спрос на этот металл приведет к росту его цены до $3000. В результате есть реальная возможность в самое ближайшее время значительно увеличить запасы за счет увеличения физических объемов золота, переоценки его стоимости.

В результате есть реальная возможность в самое ближайшее время значительно увеличить запасы за счет увеличения физических объемов золота, переоценки его стоимости.

Большие запасы золота позволяют России проводить суверенную финансовую политику и минимизировать зависимость от внешних кредиторов. Величина резервов влияет на репутацию страны, ее кредитный рейтинг и инвестиционную привлекательность. Большие резервы позволяют долго планировать государственный бюджет, откупаясь от многих экономических и политических рисков. В 1998 году отсутствие достаточных международных резервов стало одной из причин кризиса, закончившегося для России дефолтом. Сейчас наша страна уже обладает большими золотовалютными резервами, занимая пятое место в мире (после Китая, Японии, Швейцарии и Индии) и опережая США. Но этого недостаточно.

В Китае, занимающем первое место по добыче золота, действует законодательный запрет на вывоз всего добытого золота. По данным Шанхайской биржи золота, за последние 15 лет клиенты приняли 23 000 тонн золота в физическом виде. Индия считается мировым чемпионом по накоплению золота. За последнюю четверть века золото перетекало с Запада на Восток через основные хабы (Лондон, Швейцария, Турция, ОАЭ и др.) мощностью 2000–3000 тонн в год. Остались ли официальные золотые резервы западных центральных банков в своих хранилищах? Или все это прошло через свопы и лизинг? Запад никогда не скажет, и аудит Форт-Нокса не скажет.

Индия считается мировым чемпионом по накоплению золота. За последнюю четверть века золото перетекало с Запада на Восток через основные хабы (Лондон, Швейцария, Турция, ОАЭ и др.) мощностью 2000–3000 тонн в год. Остались ли официальные золотые резервы западных центральных банков в своих хранилищах? Или все это прошло через свопы и лизинг? Запад никогда не скажет, и аудит Форт-Нокса не скажет.

За последние 20 лет добыча золота в России увеличилась почти вдвое, а в США — почти вдвое. Демонтировав реальное богатство, США потеряли свою компетенцию и интерес к добыче и переработке стратегических ресурсов (золота и урана и т. д.). Печатный станок финансирует покупку всего, что они хотят.

Производство золота, которое сегодня едва занимает 1% ВВП России, вполне может вырасти (за счет роста как производства, так и относительных цен на нефть) до 2—3% ВВП и стать базой для бурного роста всего товарного сектора (30% ВВП) и баланса внешней торговли, который пока опирается на фиатные валюты и риски девальвации и недостаточной конвертируемости валюты.