Содержание

Курс валют Владимир-Волынский — Rate.in.ua

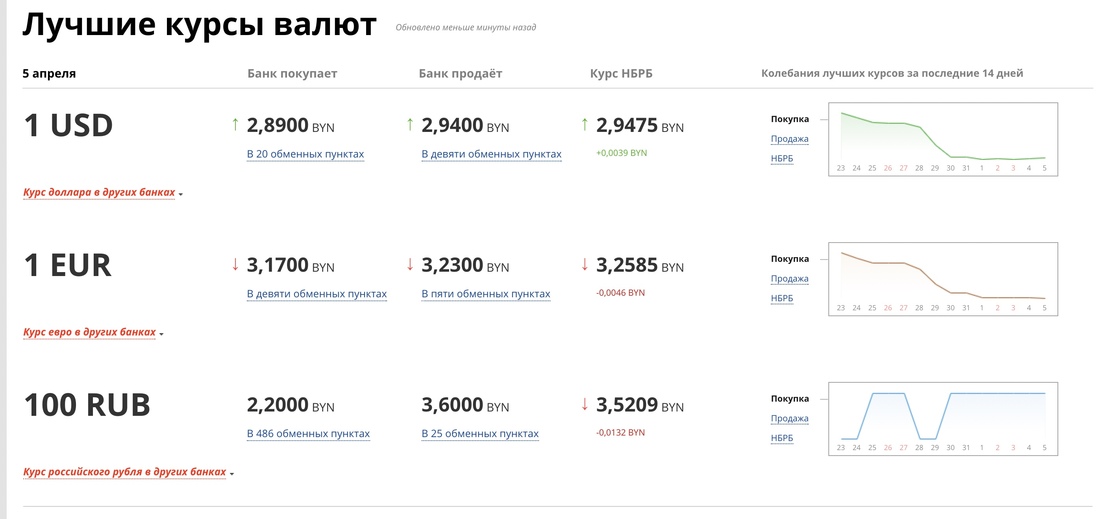

Американский Доллар

- USD

- Покупка

37.51

+0.003

Продажа

37.72

-0.007

Евро

- EUR

- Покупка

40.69

+0.016

Продажа

40.92

+0.003

Фунт стерлингов

- GBP

- Покупка

44.50

Продажа

47.00

Швейцарский франк

- CHF

- Покупка

40.50

+0.002

Продажа

42.60

Polish złoty

- PLN

- Покупка

08.68

+0.003

Продажа

08.75

+0.006

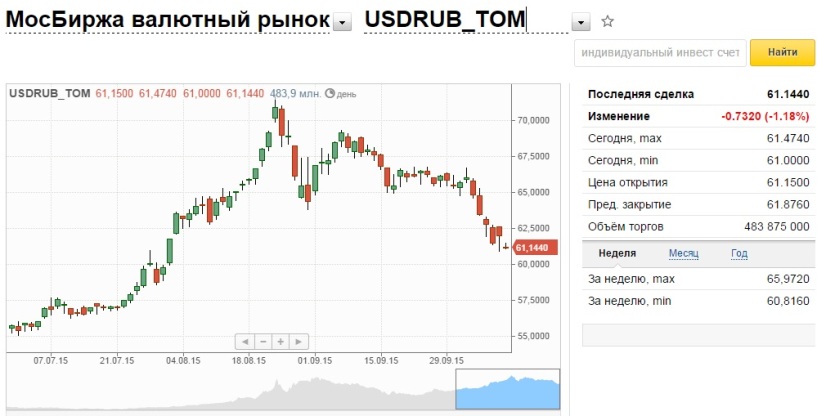

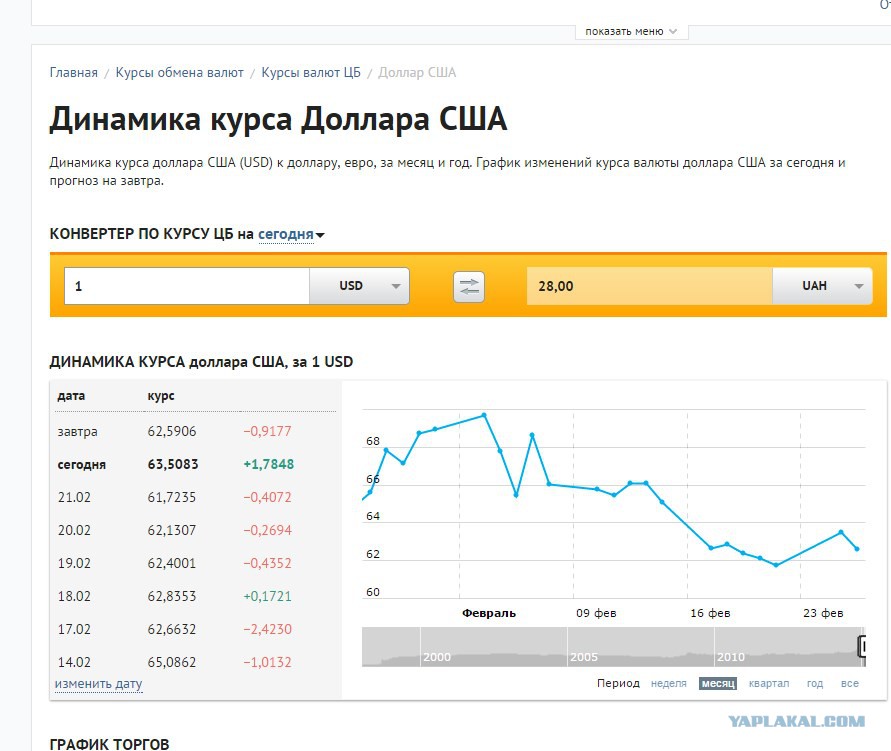

График курсов валют

#286 — Цент

#56 — Пегас Обмен

#15 — Вест Финанс

Обменники Владимир-Волынский

Сообщение

#286

☆

☆

☆

☆

☆

Вчера в 15:30

Цент

| Покупка | Продажа | |

|---|---|---|

| USD | 37. 52 52+0.002 | 37.75 +0.012 |

| EUR | 40.67 +0.008 | 40.95 +0.013 |

| GBP | 45.00 | 47.00 |

| CHF | 40.50 +0.002 | 42.60 |

| PLN | 08.68 +0.001 | 08.75 +0.008 |

розница

#56

☆

☆

☆

☆

☆

Вчера в 17:15

Пегас Обмен

| Покупка | Продажа | |

|---|---|---|

| USD | 37.55 +0.012 | 37.70 -0.016 |

| EUR | 40.70 +0.022 | 40.90 -0.009 |

| GBP | 44.00 | 47.00 |

| CHF | — | — |

| PLN | 08.68 -0.001 | 08.73 -0.001 |

розница

Адрес:

г. Владимир-Волынский ул.Князя Василька, 14

График работы:

Круглосуточно

Адрес:

Владимир-Волынский ул. Ковельская, 71

Ковельская, 71

График работы:

08:00-20:00

Адрес:

г. Владимир-Волынский ул.Луцкая, 2

График работы:

08:00-20:00

Адрес:

м.Нововолинськ просп.Дружби, 6А

График работы:

08:00-20:00

Адрес:

г. Нововолынск просп.Дружбы, 6А

График работы:

08:00-20:00

Адрес:

г. Луцк просп.Молоди 21А

График работы:

08:00-20:00

#15

☆

☆

☆

☆

☆

Вчера в 19:30

Вест Финанс

| Покупка | Продажа | |

|---|---|---|

| USD | 37.45 -0.004 | 37.70 -0.017 |

| EUR | 40.70 +0.018 | 40.90 +0.005 |

| GBP | — | — |

| CHF | — | — |

| PLN | 08. 67 67+0.01 | 08.77 +0.01 |

розница

Компания Вест Финанс предоставляет услуги по обмену иностранных валют а токож финансовые консультации. Основной офис компании находится в торговом центре «Порт Сити» города Луцк. Курс валют указанный на сайте всегда соответствует действительности.

Телефон в основной офис компании:

+38 (099) 340-20-91

+38 (067) 831-86-17

Email:

Графік роботи Вест Фінанс:

щоденно з 10:00 по 22:00

Адрес:

г.Луцк, (Порт Сити) Сухомлинского, 1

График работы:

10:00 — 22:00

Адрес:

г.Луцк, ул. Ковельская, 29

График работы:

9.00 — 19.00

Адрес:

г.Луцк пр.Соборности 37 цветочная галерея «Yellow & White»

График работы:

Круглосуточно

Адрес:

г. Луцк, ул. Яровица, «Центр продажи недвижимости»

Луцк, ул. Яровица, «Центр продажи недвижимости»

График работы:

Круглосуточно

Адрес:

г.Ковель, ул. Варшавская, д. с (б) АЗС «WOG»

График работы:

Круглосуточно

Адрес:

Любомльский р-н, с.Старовойтово, вул.Прикордонникив 7, магазин-бар «Усадьба»

Адрес:

Маневичский р-н, с. Оконск, ул. Киевская 2 АЗС «Журавлина»

График работы:

Круглосуточно

Адрес:

г.Владимир-Волынский, ул. Устилузская 91 а АЗС «ОККО»

График работы:

Круглосуточно

Все обменники Владимир-Волынский

Мы собрали все популярные обменники Владимира для того чтобы вы могли быстро сравнить курсы валют и найти для себя самый выгодный пункт обмена валют в Волоимир-Волынском. У нас также можно отслеживать курс гривны относительно других валют на удобном графике, он поможет прогнозировать среднесрочные тенденции изменения курсов валют. На данный момент у нас предвставлены такие обменники как Вест Финанс и Пегас.

У нас также можно отслеживать курс гривны относительно других валют на удобном графике, он поможет прогнозировать среднесрочные тенденции изменения курсов валют. На данный момент у нас предвставлены такие обменники как Вест Финанс и Пегас.

Наш сервис Kurstoday Владимир-Волынский постоянно развивается и улучшается. Мы добавляем новые обменники и их адреса. Курсы валют обновляются в режиме реального времени, поэтому вы всегда видите актуальные курсы валют во Владимире на сегодня.

Венесуэла объявляет о 69-процентной девальвации с помощью новой валютной системы

Корина Понс, Брайан Эллсворт процентной ставки, что является частью усилий президента Николаса Мадуро по укреплению национальной казны ОПЕК на фоне падения цен на нефть.

Флаги Венесуэлы (слева) и Центрального банка на здании центрального банка в Каракасе, 10 февраля 2015 г. REUTERS/Jorge Silva

Этот шаг может помочь ослабить опасения рынка по поводу возможного дефолта по долгам и увеличить поставки долларов в экономику, испытывающую нехватку валюты, но рискует подстегнуть инфляцию из-за рецессии, нехватки продуктов и увеличения очередей в супермаркетах.

Это также может привести к списанию миллиардов долларов со стороны иностранных корпораций, связанных с Венесуэлой, включая General Motors Co, испанскую Telefonica и немецкого производителя лекарств Bayer.

Центральный банк сообщил, что доллары стоили 170 боливаров в первый день работы валютной валютной платформы Simadi, самой слабой из трехуровневой системы валютного контроля, которая также продает доллары по 6,3 боливара и 12 боливаров.

Курс Симади близок к курсу черного рынка 190, что лидеры финансовой индустрии назвали признаком того, что правительство готово позволить спросу и предложению устанавливать цены.

Экономисты в течение многих лет описывали валютный контроль как основную причину экономических проблем Венесуэлы.

«По мере того, как люди начнут понимать эту платформу, премия за риск начнет падать, а обменный курс начнет (укрепляться)», — сказал Рикардо Монтилья, глава ассоциации брокеров.

Simadi управляется брокерскими конторами и банками под контролем Центрального банка Венесуэлы. Он заменил предыдущую валютную платформу, известную как Sicad II, которая продавала доллары по курсу 52.

Он заменил предыдущую валютную платформу, известную как Sicad II, которая продавала доллары по курсу 52.

Мадуро выступил в прямом эфире по телевидению вскоре после выпуска нового обменного курса, не упомянув его, вместо этого объявив о ликвидации заговора государственного переворота.

Критики раскритиковали девальвацию как дальнейшее ослабление их покупательной способности на фоне годовой инфляции в 64 процента и сокращения экономики почти на 3 процента в прошлом году.

«Единственный переворот, который произошел сегодня, был тот, который устроило правительство против нашего боливара, мегадевальвация!» — написал лидер оппозиции Энрике Каприлес в Twitter.

Рейтинги популярности президента Мадуро упали примерно до 20 процентов из-за недовольства избирателей экономикой и хронической нехватки продуктов, начиная от молока и моющих средств и заканчивая лекарствами.

Девальвация, вероятно, повлияет на доходы глобальных транснациональных корпораций, которые имеют операции в Венесуэле и в течение многих лет боролись за репатриацию доходов от местных операций из-за валютного контроля, введенного покойным президентом Уго Чавесом.

По меньшей мере 40 крупных компаний США вместе несут в своих бухгалтерских книгах активы боливаров на сумму не менее 11 миллиардов долларов. Такие фирмы, как Kimberly-Clark Corp, Ford Motor Co и Schlumberger, уже взяли на себя значительные расходы, и, возможно, им придется сделать это снова.

Новая валютная система будет в принципе выгодна держателям облигаций за счет сокращения суммы, которую Венесуэла должна платить за импорт, и, таким образом, увеличения долларового резерва для погашения внешнего долга.

Облигации Венесуэлы торгуются на проблемных уровнях из-за опасений, что более низкие цены на нефть лишат страну возможности произвести платежи на сумму около 10,5 миллиардов долларов в этом году.

Мадуро отверг разговоры о дефолте как распространение слухов противниками и обещает произвести все платежи, включая 1 миллиард евро Global 2015, который должен быть погашен в марте.

Новый обменный курс также выгоден государственной нефтяной компании PDVSA [PDVSA. UL], поскольку она сможет продавать доллары по более выгодному курсу, увеличивая свои ресурсы для покрытия расходов.

UL], поскольку она сможет продавать доллары по более выгодному курсу, увеличивая свои ресурсы для покрытия расходов.

Влияние девальвации на государственную казну, однако, будет зависеть от процента долларов, проданных через каждый уровень системы.

Министр финансов Родольфо Марко, объявив о системе во вторник, сказал, что 70 процентов потребностей экономики в валюте будут удовлетворены по льготному курсу 6,3.

Репортаж Корины Понс и Брайана Элсворта; Под редакцией Эндрю Коуторна, Лесли Адлер и Лизы Шумейкер

Эссе Финансовый коллапс России Владимира Попова

Эссе

Финансовый крах России

Владимир Попов

Слова «валютный кризис» обычно ассоциируются с Юго-Восточной Азией, по крайней мере, в прошлом году, но страны с переходной экономикой также переживают потрясения с их валютами. Валютный кризис в России в августе 1998 г. был, пожалуй, самым ярким примером, но ему предшествовали аналогичные кризисы в Болгарии и Румынии в 1996 г. , а также в Украине и Беларуси в 1997–1998 гг. В конце 1998 года разразились валютные кризисы в Киргизии и Грузии. Были ли эти кризисы результатом распространения финансовой «заразы» на всю мировую экономику? Или они были в основном вызваны внутри страны, но вызваны причинами, аналогичными тем, что были в Юго-Восточной Азии? Я считаю, что ни одна из гипотез не верна. Третье альтернативное объяснение, заключающееся в том, что валютные кризисы в странах с переходной экономикой были вызваны в основном ошибками внутренней политики, но иного характера, чем в Юго-Восточной Азии, имеет наибольший смысл.

, а также в Украине и Беларуси в 1997–1998 гг. В конце 1998 года разразились валютные кризисы в Киргизии и Грузии. Были ли эти кризисы результатом распространения финансовой «заразы» на всю мировую экономику? Или они были в основном вызваны внутри страны, но вызваны причинами, аналогичными тем, что были в Юго-Восточной Азии? Я считаю, что ни одна из гипотез не верна. Третье альтернативное объяснение, заключающееся в том, что валютные кризисы в странах с переходной экономикой были вызваны в основном ошибками внутренней политики, но иного характера, чем в Юго-Восточной Азии, имеет наибольший смысл.

Валютные кризисы в посткоммунистических странах могут быть лучше всего объяснены моделями валютных кризисов «первого поколения» или прямым макроэкономическим неправильным управлением: завышением обменных курсов до кризиса. В России кризис усугубился решением объявить дефолт по краткосрочным, а затем и по долгосрочным долгам. Это решение было совершенно ненужным — долговой кризис был искусственно сфабрикован правительством. Напротив, валюты Юго-Восточной Азии не были переоценены; макроэкономическая политика была разумной, а фундаментальные показатели прочными. Их крах стал побочным эффектом долгового кризиса в частном секторе, который был спровоцирован чрезмерным кредитованием банков и компаний, финансируемых за счет иностранных займов.

Напротив, валюты Юго-Восточной Азии не были переоценены; макроэкономическая политика была разумной, а фундаментальные показатели прочными. Их крах стал побочным эффектом долгового кризиса в частном секторе, который был спровоцирован чрезмерным кредитованием банков и компаний, финансируемых за счет иностранных займов.

Кризис, крупный план

В течение нескольких дней после 17 августа 1998 года российский рубль, который оставался стабильным в течение предыдущих трех лет, потерял более 60 процентов своей стоимости по отношению к доллару; цены выросли на 50 процентов всего за два месяца после кризиса по сравнению с менее чем 1 процентом ежемесячной инфляции до кризиса; а реальный объем производства упал примерно на 6 процентов в 1998 г. после небольшого увеличения (впервые с 1989 г.) на 0,6 процента в 1997. Ожидается, что в 1999 году он сократится на аналогичную величину.

Что еще хуже, финансовый крах в России ознаменовал собой провал государственной программы макроэкономической стабилизации, которая проводилась более трех лет с большим успехом. После стремительного роста инфляции в несколько сотен процентов в год в период сразу после дерегулирования цен 2 января 1992 года Россия, наконец, выбрала программу стабилизации обменного курса. В середине 1995, Центральный банк России (ЦБ РФ) — после накопления валютных резервов и сумевшего поддерживать стабильность валюты в первой половине 1995 года — ввел систему «ползучей привязки»: коридор обменного курса с границами, которые, по крайней мере первоначально, очень узкий.

После стремительного роста инфляции в несколько сотен процентов в год в период сразу после дерегулирования цен 2 января 1992 года Россия, наконец, выбрала программу стабилизации обменного курса. В середине 1995, Центральный банк России (ЦБ РФ) — после накопления валютных резервов и сумевшего поддерживать стабильность валюты в первой половине 1995 года — ввел систему «ползучей привязки»: коридор обменного курса с границами, которые, по крайней мере первоначально, очень узкий.

Программа была основана на решимости как правительства, так и ЦБ РФ затормозить рост денежной массы и тем самым обуздать инфляцию. Ключом к программе было сдерживание дефицита государственного бюджета в разумных пределах и поиск неинфляционных методов финансирования. В течение трех долгих лет правительство поддерживало свои обещания на обоих фронтах. Ему удалось не увеличить дефицит бюджета, хотя это и потребовало резкого сокращения расходов, поскольку доходы бюджета, несмотря на похвальные и настойчивые усилия по улучшению собираемости налогов, продолжали падать. Правительству также удалось профинансировать дефицит в основном за счет займов. Это было достигнуто отчасти за счет продажи краткосрочных казначейских векселей, номинированных в рублях (которые также были куплены иностранными инвесторами), а отчасти за счет заимствования за границей в твердой валюте у международных финансовых институтов, а также у западных правительств, банков и рынка еврооблигаций. . В этих условиях ЦБ обеспечил замедление роста денежной массы и обуздал инфляцию.

Правительству также удалось профинансировать дефицит в основном за счет займов. Это было достигнуто отчасти за счет продажи краткосрочных казначейских векселей, номинированных в рублях (которые также были куплены иностранными инвесторами), а отчасти за счет заимствования за границей в твердой валюте у международных финансовых институтов, а также у западных правительств, банков и рынка еврооблигаций. . В этих условиях ЦБ обеспечил замедление роста денежной массы и обуздал инфляцию.

Таким образом, макроэкономическая стабилизация стала реальностью. Инфляция накануне кризиса составляла всего 6% в год (с июля 1998 г. по июль 1997 г.), сокращение производства прекратилось, и страна надеялась на экономический рост. Однако макроэкономическая стабилизация в России опиралась на слабый фундамент: завышенный курс рубля с конца 1995 г. и последующая политика ЦБ РФ по сохранению реального обменного курса (т. е. продолжение девальвации номинального курса в соответствии с продолжающаяся инфляция).

В результате после 1995 г. в России развилась «голландская болезнь». Внутренние цены, как правило, составляли около 70% мировых цен и оставались на этом уровне до кризиса. Ранее высокие темпы роста экспорта существенно замедлились. В 1997 г. общий объем экспорта сократился впервые с 1992 г. Излишне говорить, что и без того слабый российский экспорт промышленных товаров больше всего пострадал от повышения реального обменного курса. С 1996 по 1998 год среди стран с переходной экономикой Россия и Украина (вместе со Словенией, которая была самой богатой страной в бывшем советском блоке и переживала подъем с 1993) имел наименьший разрыв между внутренними и мировыми ценами.

Падение цен на нефть на мировых рынках в 1997-1998 гг. усугубило ситуацию: в первой половине 1998 г. экспорт упал еще больше, в то время как импорт продолжал расти, так что все положительное сальдо торгового баланса было почти уничтожено (в лучшие времена, в 1996 году профицит составил 20 миллиардов долларов). Сальдо счета текущих операций стало отрицательным в первой половине 1998 года. Учитывая необходимость обслуживания долга и продолжающийся отток капитала, отрицательный счет текущих операций был верным рецептом катастрофы.

Сальдо счета текущих операций стало отрицательным в первой половине 1998 года. Учитывая необходимость обслуживания долга и продолжающийся отток капитала, отрицательный счет текущих операций был верным рецептом катастрофы.

В сложившихся обстоятельствах обменный курс становился все более неустойчивым; появилась новая уязвимость рубля по отношению к краткосрочным потокам капитала. С февраля 1998 г. общая сумма казначейских векселей, принадлежащих нерезидентам, стала превышать стоимость валютных резервов страны — точно так же, как в Мексике в июне 1994 г., стоимость номинированных в долларах тесобоно превысила общую сумму резервов. Иностранные инвесторы также начали уходить с российского фондового рынка. С 19 октябряС 97 по середину 1998 года — очень короткие девять месяцев или около того — фондовый рынок в долларовом выражении упал более чем на 90 процентов — до самого низкого уровня с 1994 года.

Однако центральный банк и правительство до самого последнего момента придерживались политики сильного рубля, поддерживая возмутительно высокие процентные ставки, лишившие все перспективы восстановления экономики, и ведя переговоры с МВФ о пакете резервных мер. В каком-то смысле это была политика, направленная на сохранение потребления и импорта, на то, чтобы избежать реструктуризации, ориентированной на экспорт, и продолжать жить не по средствам. Центральный банк повысил ставку рефинансирования до 150 процентов 19 мая.98, чтобы предотвратить бегство капитала — около полумиллиарда долларов уходили каждую неделю — в то время, когда общие валютные резервы составляли всего около 15 миллиардов долларов. МВФ, наконец, предоставил первый взнос (4 миллиарда долларов) из 20-миллиардного пакета, который был направлен непосредственно ЦБ РФ для пополнения исчезающих валютных резервов, но деньги кончились через три недели. Как и многие другие экономисты, до того, как разразился кризис, я твердо верил, что курс рубля завышен. Я утверждал, что если она не обесценится «сверху», то обязательно обесценится «снизу» в виде валютного кризиса с гораздо большими издержками (9).0055 Financial Times , 11 декабря 1997 г.). В некотором смысле предсказать кризис было не так уж и сложно; более чем несколько ученых сделали это за несколько месяцев до того, как это произошло.

В каком-то смысле это была политика, направленная на сохранение потребления и импорта, на то, чтобы избежать реструктуризации, ориентированной на экспорт, и продолжать жить не по средствам. Центральный банк повысил ставку рефинансирования до 150 процентов 19 мая.98, чтобы предотвратить бегство капитала — около полумиллиарда долларов уходили каждую неделю — в то время, когда общие валютные резервы составляли всего около 15 миллиардов долларов. МВФ, наконец, предоставил первый взнос (4 миллиарда долларов) из 20-миллиардного пакета, который был направлен непосредственно ЦБ РФ для пополнения исчезающих валютных резервов, но деньги кончились через три недели. Как и многие другие экономисты, до того, как разразился кризис, я твердо верил, что курс рубля завышен. Я утверждал, что если она не обесценится «сверху», то обязательно обесценится «снизу» в виде валютного кризиса с гораздо большими издержками (9).0055 Financial Times , 11 декабря 1997 г.). В некотором смысле предсказать кризис было не так уж и сложно; более чем несколько ученых сделали это за несколько месяцев до того, как это произошло. Даже Джеффри Сакс, ранее ярый сторонник стабилизации на основе обменного курса, в июне 1998 г. публично высказался в пользу девальвации ( New York Times , 4 июня 1998 г.).

Даже Джеффри Сакс, ранее ярый сторонник стабилизации на основе обменного курса, в июне 1998 г. публично высказался в пользу девальвации ( New York Times , 4 июня 1998 г.).

Чего никто не мог предсказать, так это того, как российское правительство справилось с девальвацией: объявив дефолт по внутреннему долгу и мораторий на часть внешнего долга, принадлежащего банкам и компаниям. Это было совершенно ненужно: в отличие от Латинской Америки 1994-95, где правительства имели чрезмерную задолженность, и в отличие от Восточной Азии в 1997-98 годах, где задолженность конгломератов банков и чеболей выходила за разумные пределы, в России не было долгового кризиса. Был только валютный кризис, с которым предполагалось справиться только за счет девальвации рубля.

Правда, государственные краткосрочные обязательства — ГКО, деноминированные в рублях, но удерживаемые нерезидентами, с начала 1998 г., по имеющимся оценкам, превышали общие валютные резервы. Это было очевидной ошибкой в управлении и явно способствовало кризису. Однако абсолютная величина непогашенной краткосрочной задолженности иностранцев была отнюдь не существенной: она составляла всего 15-20 миллиардов долларов. Проблема заключалась в довольно ничтожном размере резервов ($15 млрд), но даже в этих условиях можно было продолжать обслуживать долг после, скажем, 50-процентной девальвации (что сразу уменьшило бы платежи по обслуживанию долга в два раза в долларовом выражении). . Это резко контрастировало с ситуацией в Мексике во второй половине XIX в.94; Мексиканские тесобоно были номинированы в долларах, а не в национальной валюте, поэтому девальвация песо не могла и не уменьшила долларовую стоимость долга.

Однако абсолютная величина непогашенной краткосрочной задолженности иностранцев была отнюдь не существенной: она составляла всего 15-20 миллиардов долларов. Проблема заключалась в довольно ничтожном размере резервов ($15 млрд), но даже в этих условиях можно было продолжать обслуживать долг после, скажем, 50-процентной девальвации (что сразу уменьшило бы платежи по обслуживанию долга в два раза в долларовом выражении). . Это резко контрастировало с ситуацией в Мексике во второй половине XIX в.94; Мексиканские тесобоно были номинированы в долларах, а не в национальной валюте, поэтому девальвация песо не могла и не уменьшила долларовую стоимость долга.

Недоверие инвесторов в первой половине 1998 г. было связано в первую очередь с низким доверием к курсу правительства на защиту рубля, тогда как способность правительства обслуживать свой долг особо не ставилась под сомнение. Разница между ставками, по которым российское правительство заимствовало за границей в твердой валюте (доходность по еврооблигациям составляла около 15%), и ставками, предлагаемыми основным заемщикам (7%), была намного меньше, чем разница между доходностью по рублевым облигациям ( около 100% в реальном выражении) и еврооблигации (15%). Поскольку первый разрыв является показателем странового риска (т.е. риска, связанного с дефолтом правительства данной конкретной страны), а второй отражает валютный риск (т.е. риск, связанный с девальвацией), ясно, что рынок в то время ожидал девальвации, а не дефолта.

Поскольку первый разрыв является показателем странового риска (т.е. риска, связанного с дефолтом правительства данной конкретной страны), а второй отражает валютный риск (т.е. риск, связанный с девальвацией), ясно, что рынок в то время ожидал девальвации, а не дефолта.

Куда отсюда?

На момент написания этой статьи (декабрь 1998 г.) у России оставалось в основном два варианта развития событий в 1999 г. Оба они в решающей степени зависят от способности правительства сдерживать рост растущего бюджетного дефицита.

Благоприятный вариант — «мягкая посадка» — предполагает, что дефицит федерального бюджета в 1999 г. будет ограничен максимум 1—2% ВВП, а расширение денежной массы, а значит, и инфляция — 20—40%. процент. Другой вариант заключается в том, что дефицит составит 5-10 процентов ВВП, что при отсутствии возможности заимствования внутри страны и из-за рубежа может привести к инфляции в несколько сотен процентов. Этот последний вариант, безусловно, менее благоприятен, но, к сожалению, более вероятен: если правительство не инициирует драконовскую программу сокращения бюджета, шансы на сдерживание дефицита действительно выглядят весьма незначительными.

Неожиданным последствием кризиса стало резкое сокращение государственных доходов. Предприятия и региональные правительства отреагировали на финансовые потрясения и растущие трудности с выплатами, удержав налоговые платежи федеральному правительству. Доходы федерального бюджета упали с 18 миллиардов рублей в июле 1998 года (до кризиса) до 11,2 миллиарда в августе, до 9,3 миллиарда в сентябре и 13 миллиардов в октябре. В ноябре они восстановились, поднявшись примерно до 20 млрд руб., но в реальном выражении все еще были почти в два раза ниже докризисных, поскольку цены за период с августа по конец года почти удвоились. Государственные расходы до кризиса обычно составляли 30 миллиардов рублей в месяц, в том числе около 10 миллиардов направлялись на обслуживание краткосрочного долга. Так, в конце 1998 года федеральное правительство столкнулось с дилеммой: либо сократить расходы почти вдвое по сравнению с предыдущим уровнем в реальном выражении, либо финансировать дефицит в размере почти 10 процентов ВВП за счет печатания денег (поскольку после дефолта внешние источники финансирования исчезли).