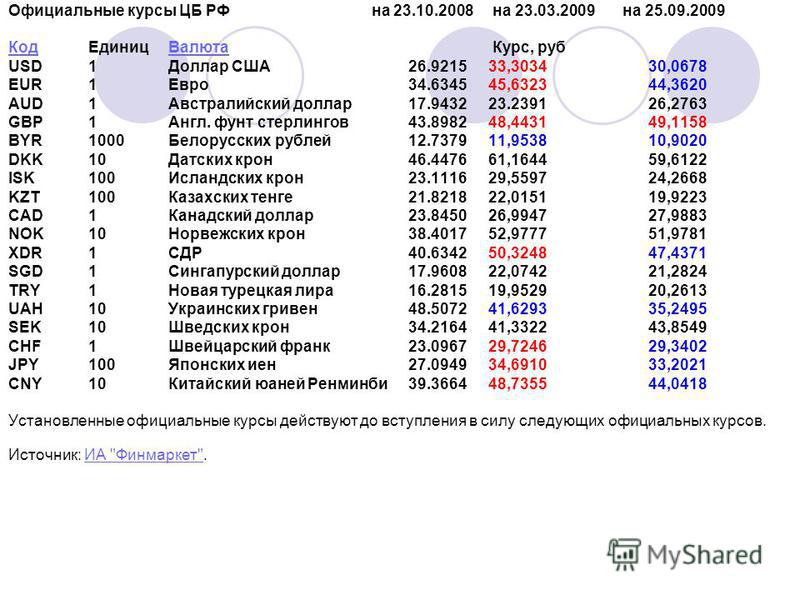

Курсы валют | Encyclopedia.com

Свободно плавучий обменный курс

Фиксированный обменный курс

Связанный обменной курс

Управляемый обменной курс

Другие системы обменных курсов

Библиография

А. иностранная валюта. Обменный курс играет важную роль в экономике. Поскольку колебания обменного курса влияют на всю экономику, обменный курс является основным экономическим фактором роста, стабильности и экономического развития. Кроме того, обменный курс напрямую влияет на уровень безработицы и уровень инфляции и является индикатором внешней конкурентоспособности (Madura 2003). Обменный курс также влияет на торговые потоки и инвестиции, которые, в свою очередь, влияют на платежный баланс. Как правило, обменный курс считается самой важной ценой в экономике.

Обменный курс имеет прямое практическое значение для тех, кто занимается иностранными сделками, будь то торговля или инвестиции. Он влияет на цену импорта при выражении в национальной валюте, а также на цену экспорта при конвертации в иностранную валюту. Таким образом, обменный курс имеет связь с инфляцией. Следовательно, обменный курс является прежде всего монетарным индикатором и занимает центральное место в денежно-кредитной политике, где он может служить как целью или инструментом, так и просто индикатором.

Таким образом, обменный курс имеет связь с инфляцией. Следовательно, обменный курс является прежде всего монетарным индикатором и занимает центральное место в денежно-кредитной политике, где он может служить как целью или инструментом, так и просто индикатором.

Система обменного курса, используемая страной, называется ее режимом обменного курса . Страны могут выбирать, какой режим обменного курса использовать, в зависимости от своих целей. Страны могут либо фиксировать, либо плавать свой обменный курс, но между этими двумя крайностями существует ряд других систем обменного курса. Существует четыре основных типа режимов обменного курса: свободно плавающий, фиксированный, привязанный (также известный как регулируемая привязка, скользящая привязка, привязка корзины или целевая зона или диапазонов ), а управляемого числа с плавающей запятой . Внутри этих четырех систем существуют модифицированные или промежуточные режимы, такие как режимы валютного фонда, долларизации и валютного союза . В следующей статье анализируется каждый тип режима обменного курса с выделением преимуществ и недостатков.

В следующей статье анализируется каждый тип режима обменного курса с выделением преимуществ и недостатков.

Режим свободного (чистого) плавающего (или гибкого) обменного курса, при котором органы денежно-кредитного регулирования отказываются от какого-либо вмешательства в рынок обменного курса, является простейшим типом системы. Затем курс свободно определяется рыночными силами и может колебаться на любую величину в любой момент. Точнее чистый плавающий курс — обменный курс, который определяется на рынке без какого-либо вмешательства. Гибкие обменные курсы ежедневно определяются на рынках иностранной валюты силами спроса и предложения без ограничений, налагаемых государственной политикой на степень изменения курсов. Сторонники свободного плавания утверждают, что валютный рынок является очень прозрачным и эффективным рынком, потому что рыночные силы остаются беспрепятственными. Денежно-кредитная политика устанавливается автономно, как это считается уместным во внутреннем контексте, и обменному курсу разрешается следовать любой траектории, в соответствии с денежно-кредитной политикой.

Преимущества режима свободно плавающего обменного курса заключаются в следующем: (1) рынки эффективно распределяют ресурсы (включая финансовый капитал), поскольку отсутствуют ограничения на движение капитала; (2) изменения номинального обменного курса несут основную часть корректировок на внешние и внутренние шоки; (3) у спекулянтов нет возможности получать прибыль за счет центрального банка страны; (4) спрос и предложение на национальную валюту будут сбалансированы на рынке; (5) центральный банк не обязан вмешиваться; и (6) отменяется требование к стране иметь большие резервы. Кроме того, денежно-кредитная власть устанавливает денежно-кредитную политику, но не имеет политики обменного курса, поскольку обменный курс определяется рыночными силами. Таким образом, денежная база определяется и находится в ведении денежно-кредитного органа рассматриваемой страны. Отсюда вытекает еще одно преимущество, заключающееся в том, что между денежно-кредитной политикой и обменным курсом не может возникнуть конфликта; таким образом, кризис платежного баланса не может возникнуть, поскольку рыночные силы автоматически перебалансируют финансовые потоки и предотвращают кризисы платежного баланса. При отсутствии оснований платежного баланса для вмешательства в международную торговлю и платежи и при условии автономии внутренней политики еще одним преимуществом режима свободно плавающего обменного курса является эксплуатация экономики международной специализации и труда.

При отсутствии оснований платежного баланса для вмешательства в международную торговлю и платежи и при условии автономии внутренней политики еще одним преимуществом режима свободно плавающего обменного курса является эксплуатация экономики международной специализации и труда.

Использование системы свободно плавающего обменного курса также приносит неудобства. Высокая волатильность номинального и реального обменного курса может привести к перекосам в распределении ресурсов, поскольку многие ресурсы будут направлены на хеджирование рисков, связанных с колебаниями обменного курса. Кроме того, будущая траектория обменного курса будет неопределенной, что может создать трудности для предприятий в планировании и ценообразовании, а свобода проведения независимой внутренней денежно-кредитной политики может быть нарушена, когда, например, правительство, не будучи обязано предотвращать обесценивания обменного курса, могут быть склонны к инфляционной бюджетной и денежно-кредитной политике. Кроме того, существует вероятность перерегулирования, что приведет к установлению обменного курса на уровне, не оправданном финансовым положением страны, возможно, на значительный период (Азиз и Карамазза 19).98; Кенен 2000).

Кроме того, существует вероятность перерегулирования, что приведет к установлению обменного курса на уровне, не оправданном финансовым положением страны, возможно, на значительный период (Азиз и Карамазза 19).98; Кенен 2000).

В режиме фиксированного обменного курса обменные курсы поддерживаются постоянными или могут колебаться в очень узких пределах, возможно, на 1 процент выше или ниже первоначального набора курсов. Когда страна решает зафиксировать свой обменный курс, местной валюте присваивается номинальная стоимость в пересчете на золото, другую валюту или корзину валют. Когда обменный курс начинает слишком сильно двигаться, правительство вмешивается в девальвацию или переоценку своей собственной валюты по отношению к другим валютам, чтобы поддерживать обменный курс в установленных границах. В этом случае денежные власти должны защищать фиксированный паритет: такое государственное вмешательство может быть прямым или косвенным. Прямое вмешательство требует изменения международных резервов. Косвенное вмешательство, напротив, связано с воздействием на факторы, определяющие обменные курсы, посредством увеличения или уменьшения процентных ставок или других экономических показателей (дохода, инфляции и т. д.), что не связано с изменением резервов. Существует два типа прямого вмешательства. Стерилизованная прямая интервенция происходит, когда центральный банк вмешивается в валютный рынок, внося коррективы, чтобы избежать изменения денежной массы; иными словами, центральный банк одновременно осуществляет операции на валютных рынках и рынках казначейских ценных бумаг. В нестерилизованной прямой интервенции центральный банк изменяет денежную массу, продавая или покупая валютные резервы на валютных рынках.

Косвенное вмешательство, напротив, связано с воздействием на факторы, определяющие обменные курсы, посредством увеличения или уменьшения процентных ставок или других экономических показателей (дохода, инфляции и т. д.), что не связано с изменением резервов. Существует два типа прямого вмешательства. Стерилизованная прямая интервенция происходит, когда центральный банк вмешивается в валютный рынок, внося коррективы, чтобы избежать изменения денежной массы; иными словами, центральный банк одновременно осуществляет операции на валютных рынках и рынках казначейских ценных бумаг. В нестерилизованной прямой интервенции центральный банк изменяет денежную массу, продавая или покупая валютные резервы на валютных рынках.

Примеры фиксированных валютных режимов включают системы, установленные Бреттон-Вудским соглашением от 1944 до 1971 года и зоны евро в период с 1999 по 2002 год. Режимы фиксированного, но регулируемого обменного курса аналогичны с той разницей, что они допускают большее колебание обменного курса. В таком режиме обменный курс фиксируется на длительные периоды или в очень узких пределах, но может регулироваться в случае нарушения равновесия.

В таком режиме обменный курс фиксируется на длительные периоды или в очень узких пределах, но может регулироваться в случае нарушения равновесия.

К преимуществам режима фиксированного обменного курса относятся: (1) фиксированный обменный курс обеспечивает стабильную основу для планирования и ценообразования и способствует увеличению инвестиций и международной торговли; (2) дисциплинирует денежно-кредитную политику, сдерживая инфляцию; (3) сдерживает конкурентную девальвацию национальной валюты, способствуя тем самым стабильности мировой торговой системы; и (4) снижает риск колебаний цен и снижает надбавки за риск, налагаемые на процентные ставки. К недостаткам такого режима относятся следующие: (1) правительства не могут однозначно определить, является ли выбранный фиксированный обменный курс оптимальным или устойчивым; (2) режим фиксированного обменного курса может быть уязвим для спекулятивных атак, которые могут нанести ущерб монетарной стабильности экономики или резервам обменного курса; (3) поддержание фиксированного номинального обменного курса сопряжено с риском чрезмерного повышения реального обменного курса, что приводит к потере конкурентоспособности и, в конечном счете, к спекулятивному набегу на переоцененную валюту; (4) экономики, пережившие реальные потрясения и принявшие фиксированный обменный курс, сталкиваются с риском дальнейшего углубления экономического спада; и (5) режим фиксированного обменного курса требует, чтобы органы денежно-кредитного регулирования держали больше валютных резервов, чем другие режимы обменного курса (Азиз и Карамазза 19). 98; Кенен 2000).

98; Кенен 2000).

Страны, работающие в режиме фиксированного обменного курса, «привязывают» стоимость своей валюты к иностранной валюте или какой-либо расчетной единице (например, золоту, единице европейской валюты и т. д.). Следовательно, при сохранении двустороннего паритета стоимость национальной валюты колеблется по отношению к другим валютам в соответствии с валютой страны-якоря (Madura 2003, стр. 174). Существует множество различных типов режимов привязки, определенных Джеффри Франкелем (1999) как промежуточные договоренности или «мягкие привязки». К ним относятся регулируемый колышек, ползучий колышек, колышек корзины и целевая зона или ленты. В системах с регулируемой привязкой диапазоны узкие (до ± 2,25%), а целевая ставка корректируется реже и на большие суммы. При «ползучей» привязке полосы шире, и привязка регулярно, иногда еженедельно, сбрасывается в серии мини-девальваций. В соответствии с соглашением о привязке к корзине обменный курс фиксируется к взвешенной корзине валют, которая обычно отражает основных торговых партнеров страны. Целевая зона или диапазон предполагает установление широких предписанных пределов (диапазонов), в пределах которых государство вмешивается для поддержания обменного курса. При этом типе режима страна или группа стран держат свои валюты в пределах заранее определенного диапазона, и вмешательство правительства происходит только тогда, когда обменный курс превышает этот диапазон. В этой системе рыночные силы определяют обменный курс. Если обменный курс поднимается выше или ниже заранее установленных пределов, правительство вмешивается, чтобы вернуть цену валюты в допустимую зону. Если диапазон достаточно узок, целевая зона приближается к фиксированной скорости; если он достаточно широк, он приближается к свободно плавающему режиму.

Целевая зона или диапазон предполагает установление широких предписанных пределов (диапазонов), в пределах которых государство вмешивается для поддержания обменного курса. При этом типе режима страна или группа стран держат свои валюты в пределах заранее определенного диапазона, и вмешательство правительства происходит только тогда, когда обменный курс превышает этот диапазон. В этой системе рыночные силы определяют обменный курс. Если обменный курс поднимается выше или ниже заранее установленных пределов, правительство вмешивается, чтобы вернуть цену валюты в допустимую зону. Если диапазон достаточно узок, целевая зона приближается к фиксированной скорости; если он достаточно широк, он приближается к свободно плавающему режиму.

Некоторые страны предпочитают фиксированный обменный курс, потому что это повышает доверие к приверженности правительства низкой инфляции. Существует компромисс между доверием и гибкостью. Другими преимуществами системы фиксированного обменного курса являются: (1) страна может смягчить давление, связанное с колебаниями внутренних цен, и сигнализировать об ответственной денежно-кредитной политике; (2) страна может снизить инфляционные ожидания и (3) стабилизировать цены на импорт и экспорт; (4) правительство может девальвировать свою внутреннюю валюту в ответ на крупные потрясения; и (5) инфляция ограничена, поскольку такой режим обменного курса ограничивает способность правительства выпускать деньги при отсутствии валютных резервов. Недостатки фиксированного обменного курса заключаются в следующем: (1) когда страна связывает свою денежно-кредитную политику с какой-либо другой страной, денежно-кредитная политика и колебания в этой другой стране вызовут колебания денежного состояния родной страны; (2) центральный банк страны теряет монетарную независимость; (3) система привязки может привести к постоянным несоответствиям, если инфляция выше, чем в стране с привязкой, что приведет к ситуации, в которой местная валюта может оказаться переоцененной и неконкурентоспособной; (4) для того, чтобы эта политика вызывала доверие, необходимы дополнительные институциональные меры; (5) привязанные системы часто становятся объектами спекулятивных атак; (6) такой режим не является устойчивым в небольших странах с огромными потоками капитала, ведущими к кризису платежного баланса; и (7) система с привязкой вряд ли будет устойчивой при полной мобильности капитала.

Недостатки фиксированного обменного курса заключаются в следующем: (1) когда страна связывает свою денежно-кредитную политику с какой-либо другой страной, денежно-кредитная политика и колебания в этой другой стране вызовут колебания денежного состояния родной страны; (2) центральный банк страны теряет монетарную независимость; (3) система привязки может привести к постоянным несоответствиям, если инфляция выше, чем в стране с привязкой, что приведет к ситуации, в которой местная валюта может оказаться переоцененной и неконкурентоспособной; (4) для того, чтобы эта политика вызывала доверие, необходимы дополнительные институциональные меры; (5) привязанные системы часто становятся объектами спекулятивных атак; (6) такой режим не является устойчивым в небольших странах с огромными потоками капитала, ведущими к кризису платежного баланса; и (7) система с привязкой вряд ли будет устойчивой при полной мобильности капитала.

В режиме управляемого плавающего (или грязного) плавающего обменного курса орган денежно-кредитного регулирования влияет на движение обменного курса путем активного вмешательства на внешнем рынке, не определяя заранее объявленную траекторию обменного курса и не повторяя ее. Хотя рыночные условия определяют обменный курс, этот тип режима обменного курса также включает в себя определенные менее конкретные интервенции центрального банка с различными целями. Режим управляемого плавающего обменного курса относится к так называемым промежуточным методам, поскольку он находится между крайностями абсолютно гибкого и фиксированного режимов. Он напоминает свободно плавающий обменный курс в том смысле, что обменные курсы могут колебаться ежедневно, а официальных границ не существует. Разница в том, что правительство может вмешаться, чтобы предотвратить слишком сильное колебание курса валюты в определенном направлении. При управляемом плавающем курсе целью вмешательства является предотвращение резких колебаний в краткосрочной перспективе, но вмешательство не направлено на какую-либо конкретную ставку в долгосрочной перспективе. Как правило, центральный банк вмешивается только для того, чтобы сгладить колебания. Некоторые правительства устанавливают диапазоны, в пределах которых может колебаться обменный курс, что является одной из причин, по которым такой подход называют «грязным».

Хотя рыночные условия определяют обменный курс, этот тип режима обменного курса также включает в себя определенные менее конкретные интервенции центрального банка с различными целями. Режим управляемого плавающего обменного курса относится к так называемым промежуточным методам, поскольку он находится между крайностями абсолютно гибкого и фиксированного режимов. Он напоминает свободно плавающий обменный курс в том смысле, что обменные курсы могут колебаться ежедневно, а официальных границ не существует. Разница в том, что правительство может вмешаться, чтобы предотвратить слишком сильное колебание курса валюты в определенном направлении. При управляемом плавающем курсе целью вмешательства является предотвращение резких колебаний в краткосрочной перспективе, но вмешательство не направлено на какую-либо конкретную ставку в долгосрочной перспективе. Как правило, центральный банк вмешивается только для того, чтобы сгладить колебания. Некоторые правительства устанавливают диапазоны, в пределах которых может колебаться обменный курс, что является одной из причин, по которым такой подход называют «грязным».

В отличие от метода свободного обращения, грязное обращение защищает инвесторов от резких колебаний обменного курса. Он также обеспечивает более стабильную инвестиционную среду, защищает страну от риска значительных колебаний обменного курса и сочетает определяемые рынком обменные курсы со стабилизирующим вмешательством центрального банка, не основанным на правилах, что помогает избежать потенциальных кризисов. Подход «грязного плавания» имеет недостатки, заключающиеся в том, что правительство может манипулировать обменным курсом в интересах своей страны за счет другой валюты просто потому, что этот режим обменного курса не обеспечивает прозрачности. Кроме того, система грязного плавания требует сотрудничества между политикой обменного курса и денежно-кредитной политикой, что может привести к конфликту; центральный банк страны часто не может определить, является ли изменение курса краткосрочным или долгосрочным, и, таким образом, оправдано ли вмешательство; нет определенных правил, дающих кредитным властям право на вмешательство; и такая система может не налагать ограничений на денежно-кредитную и фискальную политику, что приводит к столкновению с политикой обменного курса.

Валютный фонд представляет собой тип фиксированного режима, но он является более строгим и также включает требование о минимальных внутренних резервах в иностранной валюте и денежно-кредитном учреждении, которое выпускает банкноты и монеты, полностью обеспеченные иностранной резервной валютой и конвертируемые в резервной валюты по фиксированному обменному курсу. Это учреждение не может выступать кредитором последней инстанции, не регулирует резервные требования для коммерческих банков, получает сеньораж только от процентов по резервам и не занимается форвардными валютными операциями (Hanke 19).99, с. 341). Преимущество системы валютного фонда заключается в том, что она снижает волатильность реального обменного курса. Однако есть и недостатки в потере страной самостоятельной денежно-кредитной политики, и такая система часто становится объектом спекулятивных атак и требует очень больших резервов иностранной валюты (Bell, 2001).

Страна с режимом долларизации заменяет свою собственную валюту другой иностранной валютой, обычно долларом США. Такой подход может снизить волатильность обменного курса, но его недостаток заключается в том, что внутренняя денежно-кредитная политика зависит от политики иностранного государства. Такой подход представляет собой полную замену местной валюты иностранной, что является шагом вперед за пределами валютного фонда. Долларизация, тип единого валютного режима, не является гарантией роста, но может обеспечить макроэкономическую стабильность.

Такой подход может снизить волатильность обменного курса, но его недостаток заключается в том, что внутренняя денежно-кредитная политика зависит от политики иностранного государства. Такой подход представляет собой полную замену местной валюты иностранной, что является шагом вперед за пределами валютного фонда. Долларизация, тип единого валютного режима, не является гарантией роста, но может обеспечить макроэкономическую стабильность.

Валютный союз или валютный союз возникает, когда группа стран использует общую валюту, выпущенную общим центральным банком, как это делают двенадцать европейских стран в зоне евро. Этот тип системы снижает волатильность реального обменного курса, но страны-члены теряют стабилизационный инструмент самостоятельной денежно-кредитной политики. Джеффри Франкель и Эндрю Роуз (2002 г., стр. 11), анализируя данные по более чем двумстам странам, определили, что, вступая в валютный союз, страна утраивает свою торговлю с другими членами союза. Кроме того, результаты показывают, что на каждый процент увеличения торговли страны по отношению к ее валовому внутреннему продукту членство в валютном союзе повышает доход на душу населения как минимум на 0,33 процента.

Кроме того, результаты показывают, что на каждый процент увеличения торговли страны по отношению к ее валовому внутреннему продукту членство в валютном союзе повышает доход на душу населения как минимум на 0,33 процента.

В заключение следует отметить, что различные типы режимов обменного курса имеют различные преимущества и недостатки. Правительства должны определить, какая система является наиболее подходящей для конкретной страны и для определенного периода времени. Ни одна система не использует все преимущества без каких-либо недостатков, и ни одна система не может быть применима ко всем странам, имеющим разные цели и политические структуры в разные периоды (Frankel 1999).

СМ. ТАКЖЕ Банковское дело; Валюта; Повышение курса и обесценивание валюты; Девальвация и ревальвация валюты; Грязный поплавок; Деньги; модель Манделла-Флеминга; политика, валюта; паритет покупательной способности; Торговля

Азиз, Джахангир и Франческо Карамазза. 1998. Фиксированный или гибкий? Получение правильного обменного курса в 1990-х годах. Экономические вопросы МВФ 13: 1–18.

Белл, Стефани. 2001. Режимы обменных курсов и выбор политики: почему страны выбирают валютные фонды? Неопубликованная рукопись. http://cas.umkc.edu/econ/Seminars/CBoardSeminar.doc.

Кальво, Гильермо и Фредерик С. Мишкин. 2003. Мираж режимов обменных курсов для стран с формирующимся рынком. Журнал экономических перспектив 17 (4): 99–118.

Фишер, Стэнли. 2001. Режимы обменного курса: верна ли биполярная точка зрения? Журнал экономических перспектив 15 (2): 3–24.

Франкель, Джеффри. 1999. Ни один режим единой валюты не подходит для всех стран и во все времена. Рабочий документ NBER № 7338. Нью-Йорк: Национальное бюро экономических исследований.

Франкель, Джеффри и Эндрю Роуз. 2002. Оценка влияния общих валют на торговлю и доходы. Ежеквартальный журнал экономики 117 (2): 437–467.

Ханке, Стив Х. 1999. Размышления о режимах обменного курса. Cato Journal 18 (3): 335–344.

Кенен, Питер Б. 2000. Фиксированные и плавающие обменные курсы. Cato Journal 20 (1): 109–113.

Леви-Йеяти, Эдуардо и Федерико Стурценеггеры. 2001. Режимы обменных курсов и экономические показатели. Документы персонала МВФ 47: 62–98.

Мадура, Джефф. 2003. Международный финансовый менеджмент . 7-е изд. Мейсон, Огайо: Томсон / Юго-Западный.

Aristidis Bitzenis

John Marangos

SRI Lanka Devalles Rupee, рассматриваемый как шаг к получению помощи IMF

[1.2] A Man Scupees. в пункте обмена валюты в Коломбо, Шри-Ланка, 7 сентября 2018 г. REUTERS/Dinuka Liyanawatte

КОЛОМБО, 8 марта (Рейтер) — Центральный банк Шри-Ланки девальвировал рупию на 15%, предприняв один из нескольких шагов, говорят аналитики. необходимы для получения кредитной программы Международного валютного фонда, которая увеличит валютные резервы и поможет договориться о реструктуризации долга.

Вечером в понедельник Центральный банк Шри-Ланки с немедленным вступлением в силу установил ограничение обменного курса в 230 рупий за доллар по сравнению с ограничением в 200-203, действовавшим с октября.

Аналитики считают, что снижение курса, вероятно, было сделано для поощрения денежных переводов, основного источника иностранной валюты в Шри-Ланке, которые упали до 10-летнего минимума в 5,49 млрд долларов в 2021 году в результате пандемии COVID-19.

Валютные резервы Шри-Ланки упали до 2,36 миллиарда долларов в конце января, и до конца 2022 года она должна погасить долг в размере около 4 миллиардов долларов, что делает вероятным обращение правительства за помощью к МВФ.

Пока что Шри-Ланка официально не добивалась переговоров по программе МВФ, сообщил официальный представитель МВФ, пожелавший остаться неизвестным.

«Мы считаем, что это будет способствовать росту и поможет нам лучше справляться с внешними вызовами», — заявил журналистам во вторник представитель кабинета министров и министр СМИ Дуллас Аллахаперума.

Он не сказал, обратится ли правительство в МВФ.

«Гибкость валюты — это то, что МВФ будет рассматривать как предварительное условие программы, поэтому это облегчит будущие переговоры с ними», — сказала Тилина Пандувавала, руководитель отдела экономических исследований Frontier Research.

«Но без четкого сообщения о намерениях программы МВФ и реструктуризации долга это сейчас мало что значит.»

Аналитики считают, что девальвация сама по себе недостаточна, и правительству необходимо предпринять дополнительные политические шаги, включая повышение налогов для пополнения государственных доходов и корректировку цен на топливо.

«Недавнее повышение ключевых процентных ставок на 100 базисных пунктов в сочетании с коррекцией обменного курса являются ключевыми ступеньками для страны на пути к программе реструктуризации под руководством МВФ», — говорится в последнем обновлении макроэкономического прогноза Asia Securities.

«Учитывая относительно неустойчивый уровень долга, как было указано МВФ в ходе его недавней оценки по Статье IV, мы продолжаем учитывать реструктуризацию в течение года».

Некоторые аналитики говорят, что центральный банк должен был обесцениться еще больше, чтобы добиться значительного увеличения денежных переводов, а некоторые ожидали еще большей девальвации до 25% позже в этом году.

Трейдеры «хавала», которые неофициально переводят средства между странами без физического перемещения денег, скорректировали свой курс до 270 рупий за доллар после объявления CBSL, ранее предлагая курс около 255 рупий, сообщили источники на рынке.

Умеш Морамудали, экономист из Университета Коломбо, сказал, что предел обменного курса должен был быть установлен на уровне около 250-260 рупий за доллар, чтобы увеличить количество денежных переводов.

«Этот шаг мог бы помочь экспортерам, но он слишком мал и слишком запоздал для рабочих-мигрантов, которые теперь привыкли к более высоким ставкам сдерживания и вряд ли перейдут на банковские ставки», — сказал Морамудали.