Содержание

УП-5177-сон 02.09.2017. О первоочередных мерах по либерализации валютной политики

(абзац третий пункта 2 в редакции Указа Президента Республики Узбекистан от 8 июля 2020 года № УП-6021 — Национальная база данных законодательства, 09.07.2020 г., № 06/20/6021/1047 — Вступает в силу с 1 августа 2020 года)

(абзац шестой пункта 2 в редакции Указа Президента Республики Узбекистан от 5 сентября 2019 года № УП-5811 — Национальная база данных законодательства, 06.09.2019 г., № 06/19/5811/3691)

(пункт 5 утратил силу Указом Президента Республики Узбекистан от 27 сентября 2020 года № УП-6075 — Национальная база данных законодательства, 28.09.2020 г., № 06/20/6075/1330)

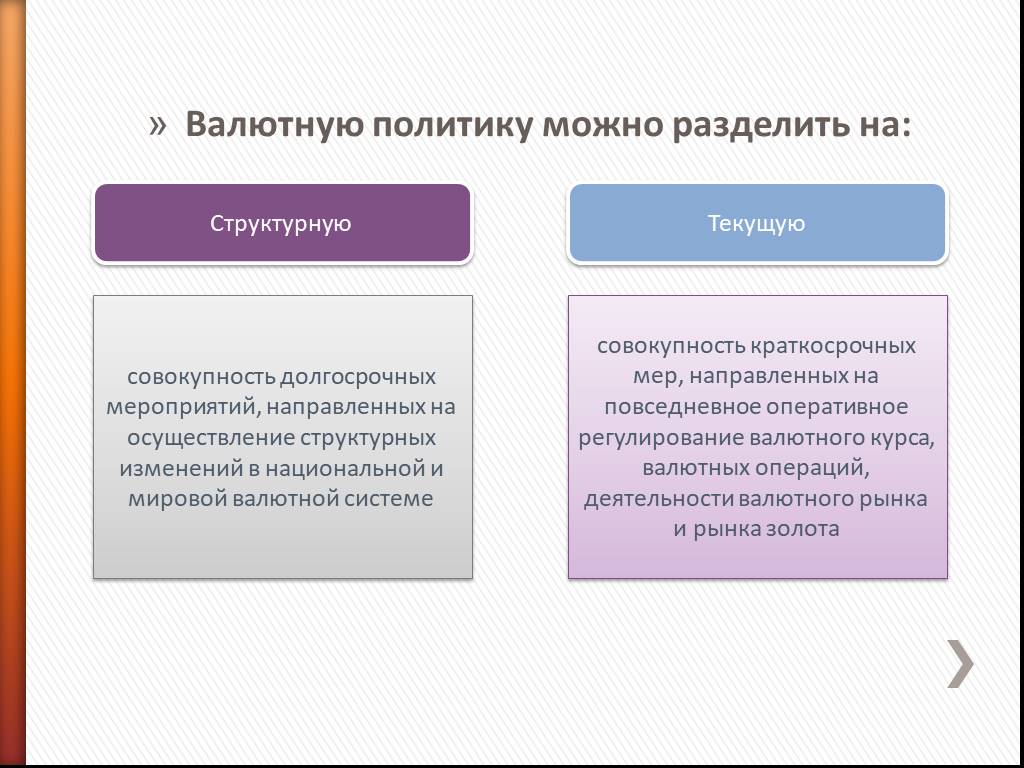

Принятый Указ Президента Республики Узбекистан «О первоочередных мерах по либерализации валютной политики» направлен, прежде всего, на коренное реформирование действующей системы валютного регулирования, либерализацию валютной политики, создание равных условий ведения внешнеэкономической деятельности для всех субъектов предпринимательства.

Основной причиной принятия настоящего Указа Президента Республики Узбекистан послужило наличие ряда проблем и недостатков, которые сдерживали рост экспортного потенциала страны, улучшение деловой среды и инвестиционного климата, привлечение иностранных инвестиций, в частности:

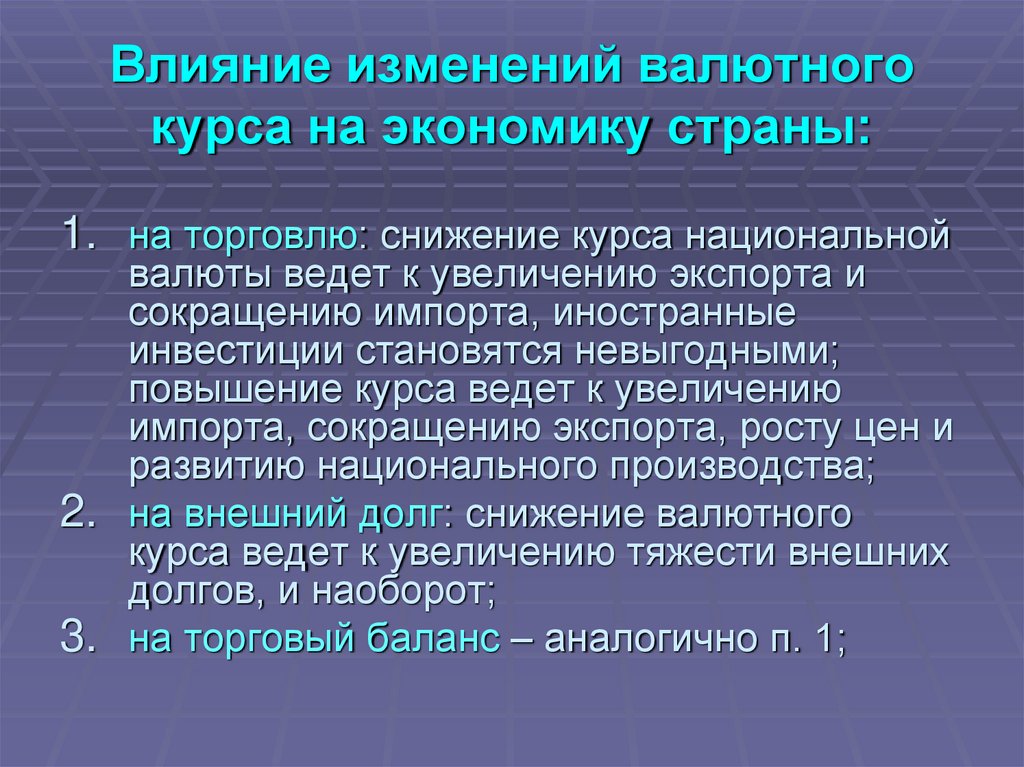

чрезмерное административное вмешательство в валютное регулирование, наличие системы льгот и преференций для отдельных отраслей экономики и хозяйствующих субъектов при осуществлении внешнеторговой деятельности обусловило создание неравных условий ведения бизнеса среди субъектов предпринимательства и возникновение параллельного рынка иностранной валюты и обменного курса;

снижение стимулирующей роли курсовой политики во внешней торговле ухудшило ценовую конкурентоспособность товаров и услуг отечественных производителей на внешних и внутреннем рынках.

Формирование в стране валютного рынка, функционирующего исключительно на основе рыночных механизмов, предполагает свободный доступ всех банков к торгам валютной биржи для покупки и продажи иностранной валюты в целях удовлетворения потребностей клиентов (юридических и физических лиц, включая индивидуальных предпринимателей), а также распоряжение клиентами собственными валютными средствами без каких-либо ограничений, с соблюдением действующих процедур и технических регламентов покупки иностранной валюты.

Указом гарантируется свободная покупка и продажа иностранной валюты юридическими и физическими лицами в банках для совершения текущих международных операций.

В частности, юридические лица могут свободно в банках конвертировать собственные средства в иностранную валюту без ограничений для совершения текущих международных операций, включая импорт товаров, работ и услуг, репатриацию прибыли, погашение кредитов, выплату командировочных расходов и другие переводы неторгового характера.

Необходимо отметить, что возможность для хозяйствующих субъектов свободно приобретать иностранную валюту по рыночному курсу для оплаты по текущим международным операциям через банковские счета будет содействовать сокращению «серой» экономики, вовлечению денежных средств в банковский оборот.

Физические лица также могут свободно приобретать иностранную валюту в конверсионных отделах коммерческих банков с зачислением купленных средств на международные платежные карты и использовать их за границей без каких-либо ограничений, в том числе для оплаты через банковские счета за обучение, лечение за границей и др.

Индивидуальные предприниматели, занимающиеся импортом товаров народного потребления, могут накапливать текущую торговую выручку и иные доходы на счетах в банках и в последующем приобретать иностранную валюту в порядке, установленном для физических лиц, то есть с зачислением купленных валютных средств на международные пластиковые карты и использовать их без ограничений за границей, в том числе для импорта товаров.

Покупка наличной иностранной валюты у населения будет осуществляться всеми филиалами и мини-банками коммерческих банков, без ограничения в объемах и бюрократизма.

Кроме того, в целях обеспечения качественного проведения банками валютно-обменных операций с населением предусматривается:

упрощение процедуры покупки и продажи иностранной валюты физическими лицами;

внедрение удлиненного режима работы обменных пунктов в праздничные и выходные дни;

открытие дополнительных обменных пунктов в филиалах и мини-банках коммерческих банков преимущественно в крупных торговых центрах и на рынках;

снижение до минимального уровня размера комиссионных вознаграждений при реализации иностранной валюты через конверсионные отделы;

снятие всех имеющихся ограничений по использованию международной платежной карты за рубежом.

Наряду с этим, в целях стимулирования экспортной деятельности индивидуальных предпринимателей-производителей и фермерских хозяйств им предоставляется право свободно распоряжаться собственными валютными доходами по своему усмотрению вплоть до снятия наличной иностранной валюты со своих банковских счетов.

Следует отметить, что в последние годы сделано многое для стимулирования экспортеров, а именно, предоставлены многочисленные льготы по налогам и другим обязательным платежам, сокращены многие процедуры для ведения экспортной деятельности. Несмотря на наличие многочисленных льгот, процедура обязательной продажи является главным препятствием для экспортера, так как он лишается возможности свободно распоряжаться всей экспортной выручкой, что не соответствует проводимой политике по поддержке экспорта.

Настоящим Указом обязательная продажа части валютной выручки от экспорта товаров (работ, услуг), полностью отменяется для всех предприятий-экспортеров независимо от их форм собственности и экспортируемой продукции.

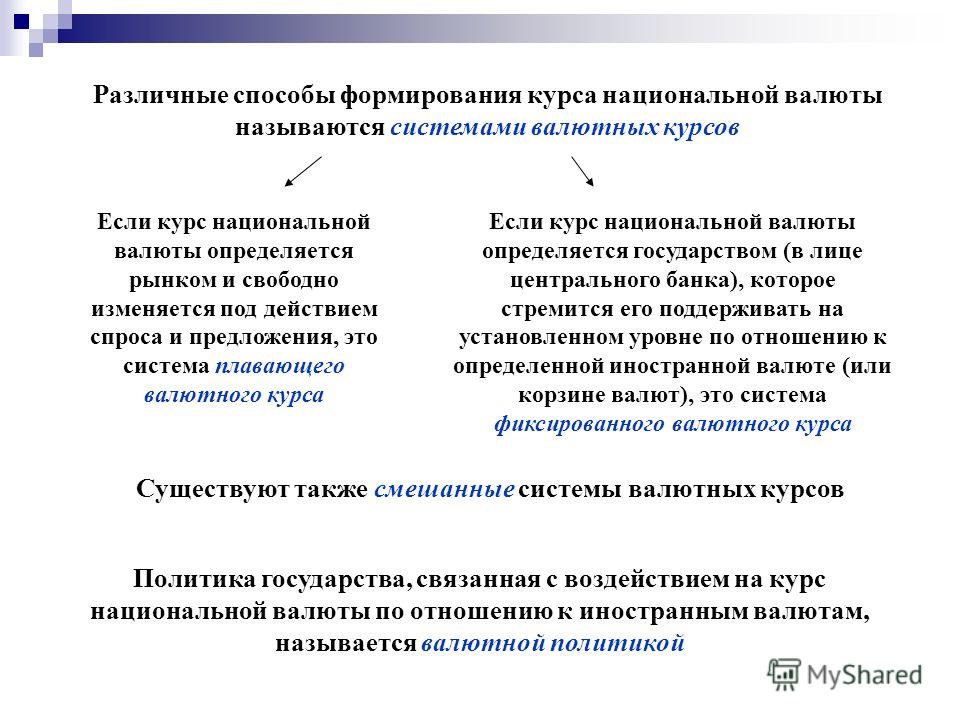

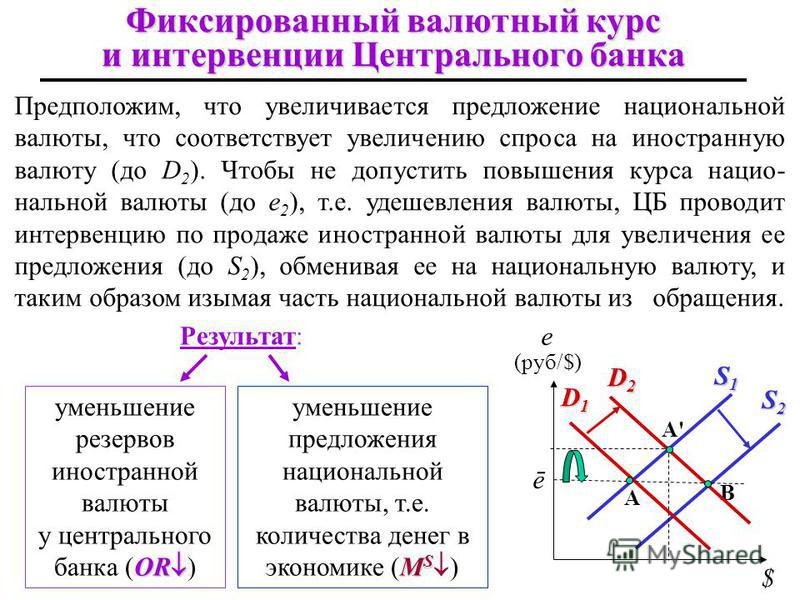

В целях повышения эффективности потоков валютных ресурсов на основе рыночных принципов, формирования благоприятного инвестиционного и делового климата для привлечения иностранных инвестиций, а также повышения стимулирующей роли валютной политики во внешней торговле, курс национальной валюты по отношению к иностранным валютам устанавливается на межбанковских электронных торгах валютной биржи исключительно на основе спроса и предложения.

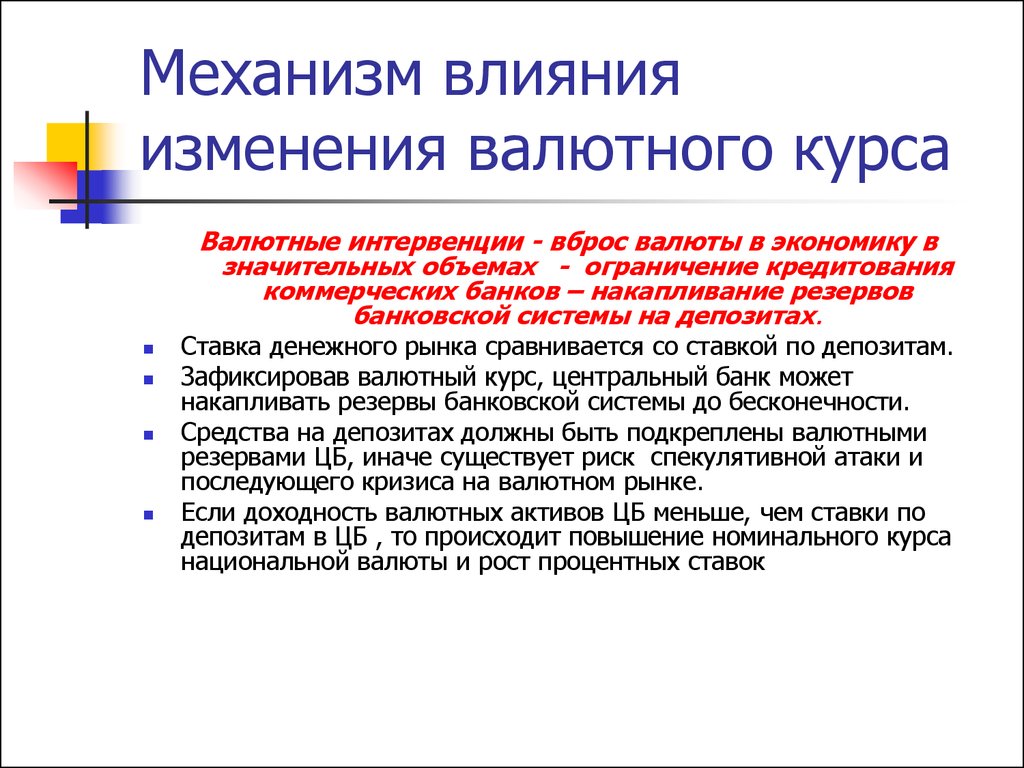

При этом, в целях создания рыночных условий для формирования обменного курса будет минимизировано участие Центрального банка на межбанковских торгах. В отдельных случаях Центральный банк может проводить операции по купле-продаже иностранной валюты для предотвращения чрезмерной волатильности курса.

Гибкое маневрирование обменным курсом позволит в дальнейшем обеспечить сбалансирование всего спроса и предложения на иностранную валюту путем притока на официальный рынок поступающих в республику всех валютных ресурсов (экспортная выручка, трансграничные денежные переводы и др. ) и сохранение объемов золотовалютных резервов на традиционно высоком уровне.

) и сохранение объемов золотовалютных резервов на традиционно высоком уровне.

Следует отметить, что свободный доступ к покупке и продаже иностранной валюты и определение обменного курса национальной валюты с использованием рыночных механизмов, наряду с повышением конкурентоспособности и рентабельности отечественной продукции на внешних и внутреннем рынках будет способствовать улучшению инвестиционного климата и деловой среды в стране, увеличению прямых иностранных инвестиций, получению дополнительных выгод хозяйствующими субъектами в виде привлечения новых технологий и знаний, расширению экспортных возможностей.

Кроме того, либерализация обменного курса, создавая сильный положительный стимул повышению экспортного потенциала, способствует увеличению объемов экспорта в нетрадиционных сферах и отраслях, и кардинально улучшит финансовое состояние экспортеров товаров, чувствительных к обменному курсу, за счет увеличения не только объемов экспорта, но и доходов от него в пересчете на национальную валюту.

Реформирование валютной политики рассматривается в качестве необходимого первого шага по реализации Стратегии действий по дальнейшему развитию Республики Узбекистан, и успешность реформ во многом определяется эффективностью координации действий в денежно-кредитной, налогово-бюджетной и других сегментах экономической политики.

С учетом определяющей роли изменения денежно-кредитных показателей в обеспечении стабильности обменного курса Центральному банку поручено проведение жесткой монетарной политики посредством активного и гибкого использования ее инструментов, направленной на обеспечение стабильности национальной валюты и низкого уровня инфляции, предотвращение чрезмерного и необоснованного роста денежной массы, а также сбалансированности государственных расходов и доходов.

Реализация фискальных мер, предусмотренных в Указе, то есть осуществление расходов из Государственного бюджета строго в рамках поступивших доходов позволяет исполнить Государственный бюджет с профицитом в 2017-2018 годах.

Важное значение при этом отводится внедрению новых принципов и механизмов денежно-кредитной политики по обеспечению эффективного контроля над изменением цен в экономике и совершенствованию практики координации монетарной и фискальной политики.

В условиях либерализации валютной политики особое значение приобретает необходимость контролирования возможных рисков для обеспечения стабильности банковской системы.

Стабильность банковской системы важна не только с позиции удовлетворения спроса клиентов на иностранную валюту, но и с позиции ожидаемых качественных изменений в структуре кредитного портфеля, депозитной базы и оказываемых услуг.

В этой связи устойчивость банковской системы будет обеспечиваться посредством дальнейшего поддержания уровня капитализации коммерческих банков, усиления пруденциального надзора, а также других упреждающих мер по нейтрализации возможных негативных последствий либерализации валютной политики.

Следует отметить, что в качестве начального этапа государственной поддержки уже осуществлено вливание в уставные капиталы государственных банков средств в объеме 655 миллионов долларов. Введен механизм предоставления кредитов рефинансирования банкам для поддержания ликвидности.

Введен механизм предоставления кредитов рефинансирования банкам для поддержания ликвидности.

Указом Президента предусматриваются меры по внедрению ряда инструментов банковского надзора и мониторинга, включающие раннее предупреждение возможных банковских рисков, совершенствование их оценки с учетом передовых международных стандартов.

Настоящим Указом также предусматриваются:

внедрение временного порядка, согласно которому финансовый результат хозяйствующих субъектов, полученный в результате переоценки средств в иностранной валюте на счетах, не включается в налогооблагаемую базу;

разработка дополнительных мер по финансовой поддержке базовых отраслей экономики, включая совершенствование их налогообложения, а также реструктуризацию кредитов Фонда реконструкции и развития Республики Узбекистан и банков.

Либерализация валютной политики, по оценке Международного валютного фонда, окажет существенное положительное влияние в средне- и долгосрочной перспективе на создание рабочих мест и темпы экономического роста.

В целях смягчения возможных в краткосрочной перспективе воздействий проводимых реформ на наиболее уязвимые слои населения предусматривается введение адресных и прозрачных социальных пособий и субсидий, обеспечение их занятости на основе широкого привлечения к надомничеству, эффективному использованию приусадебных участков, а также улучшение жилищно-бытовых условий малообеспеченных семей посредством предоставления им льготных микрокредитов.

Важно отметить внедрение нового механизма социальной поддержки незанятого населения, предусматривающего трудоустройство на оплачиваемых общественных работах, в частности благоустройство и ремонт объектов жилищного фонда и жилищно-коммунальной инфраструктуры, улиц, дорог, территорий махалли, объектов социально-культурного назначения, ирригационных сетей, а также сезонные сельхоз работы и уход за людьми с ограниченными возможностями.

В целях минимизации влияния либерализации обменного курса на внутреннее ценообразование товаров и услуг, особенно товаров народного потребления, поручено кардинально пересмотреть действующие нормы и ставки таможенных платежей.

Кроме того, Республиканской и постоянно действующим территориальным комиссиям по мониторингу и контролю за ценами на основные виды социально-значимых продовольственных товаров поручено обеспечить стабильность цен и оперативное насыщение рынков потребительскими товарами.

Настоящим Указом также устанавливается ряд норм, направленных на укрепление доверия к национальной валюте. В последние годы отдельные товары реализовывались на территории республики за иностранную валюту (автомобили, авиабилеты и др.), что создавало неудобство субъектам предпринимательства и населению и вынуждало их приобретать иностранную валюту.

Имеет место установление цен на товары и услуги (мобильная связь) в иностранной валюте, что приводило к необоснованному изменению цен в пересчете на национальную валюту из-за изменения официального курса Центрального банка.

Впредь расчеты и платежи на территории страны за товары и услуги, взимание госпошлин, установление цен на товары (услуги) будут осуществляться только в национальной валюте.

В целях создания благоприятных условий развития предпринимательской деятельности настоящий Указ разрешает погашение кредитов, выданных в иностранной валюте, в национальной или иностранной валюте, исходя из кредитной политики и на основании договоренности сторон.

Обеспечение полноценной реализации приоритетных предусмотренных Указом направлений государственной экономической политики в процессе либерализации валютного рынка создаст равные условия для всех участников внешнеэкономической деятельности и обеспечит укрепление авторитета национальной валюты Республики Узбекистан, будет способствовать ускорению социально-экономического развития страны, повышению занятости и уровня жизни населения.

|

Функционируя на уровне межгосударственных связей, деньги не изменяют своей внутренней природы, выполняя практически те же функции, что и в национальном

Напомним, международный валютный рынок – это рынок, на котором осуществляются сделки купли-продажи иностранных

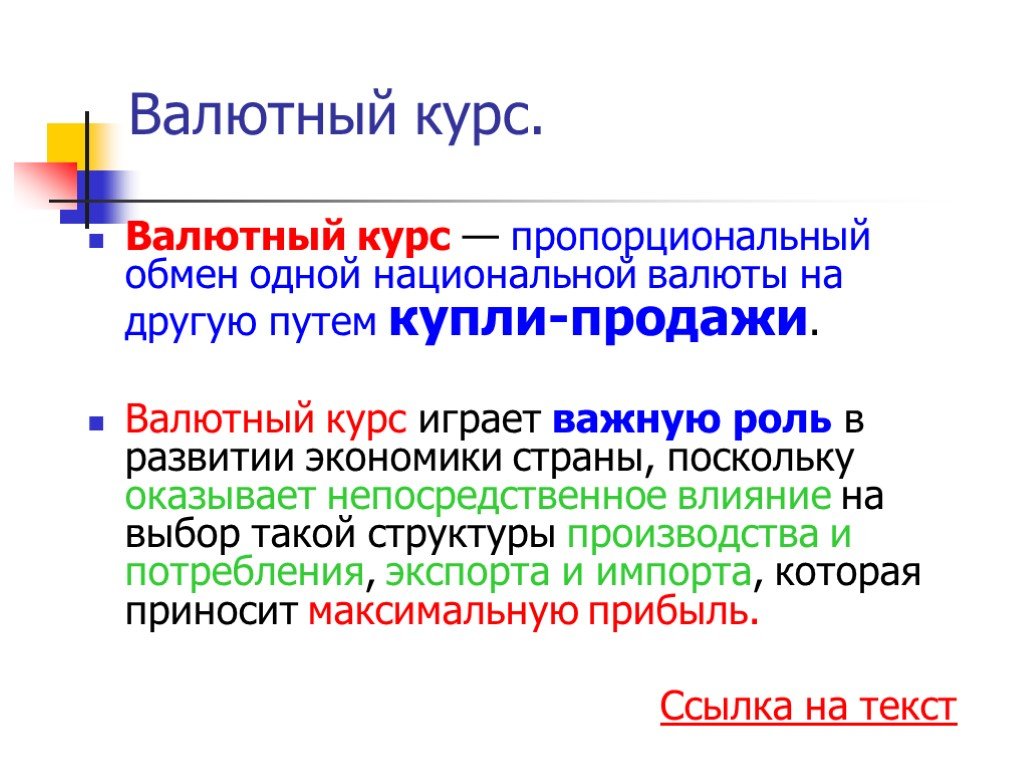

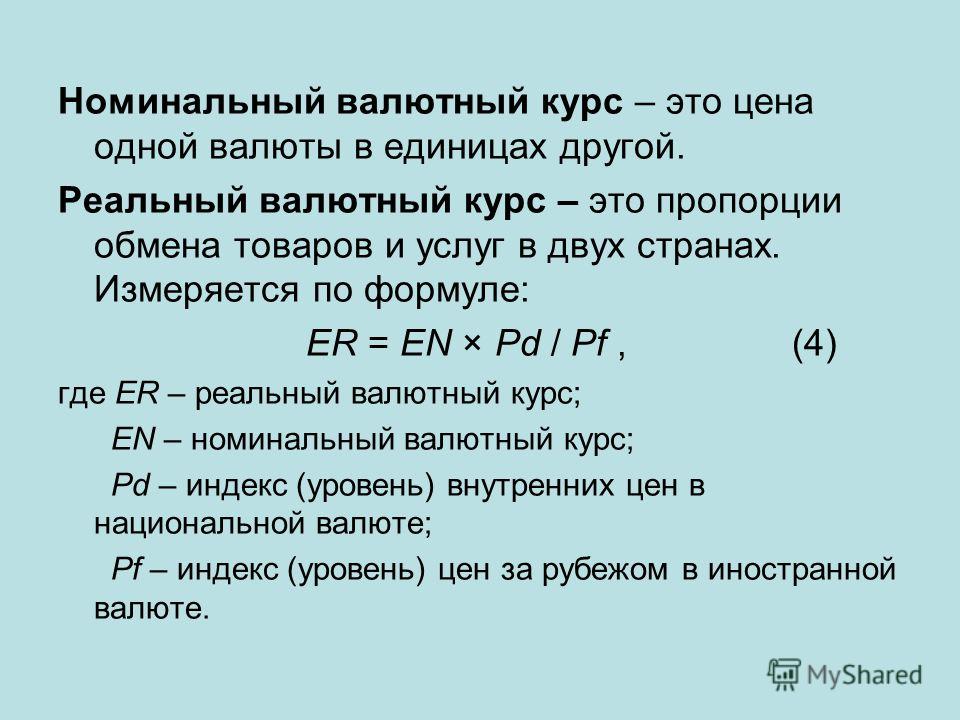

Валютный курс (номинальный валютный курс) — цена валюты одной страны, выраженная в денежных единицах другой страны.

Установление курса национальной денежной единицы в иностранной валюте называется валютной котировкой.

При прямой котировке единица иностранной валюты приравнивается к определенному количеству национальной валюты, при

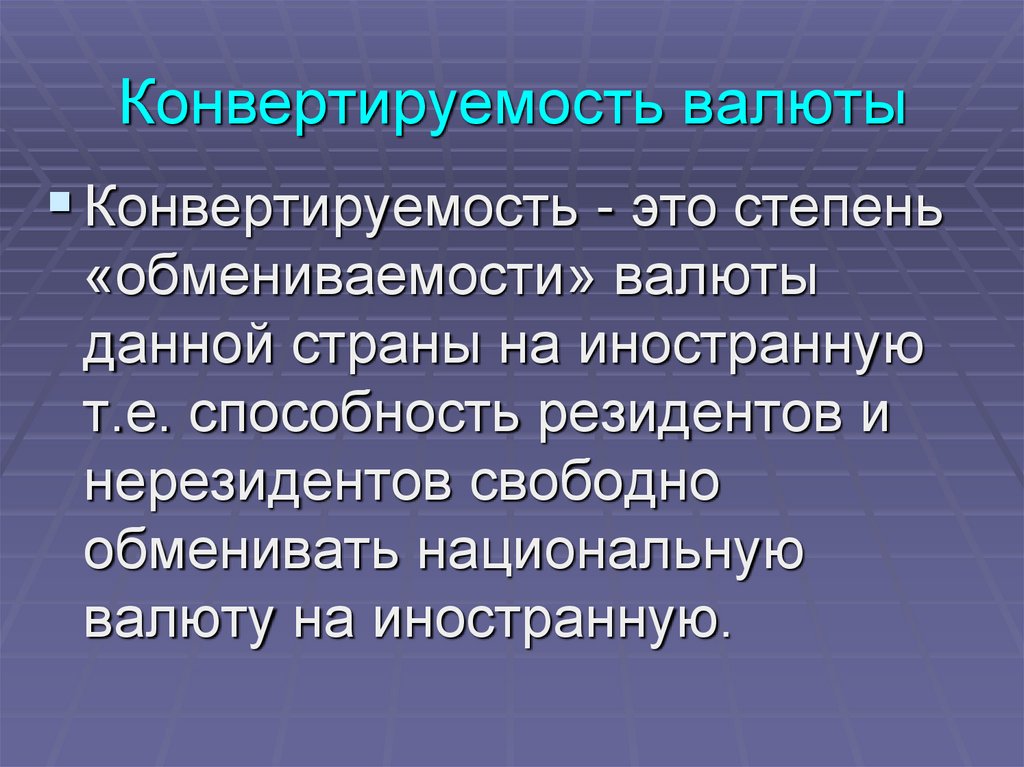

Конвертируемость валюты — возможность свободного обмена национальных денежных знаков на иностранную валюту по

Валютная конвертируемость может быть внешней и внутренней. Внешняя конвертируемость предполагает свободное

Поскольку курсы валют складываются под воздействием важных, но мимолетных событий и не отражают истинного положения, принято рассчитывать паритет

Паритет покупательной способности показывает соотношение между двумя или несколькими валютами, устанавливаемое по их

Поскольку функционирование модели паритета покупательной способности возможно лишь в условиях свободного движения товаров и денег,

|

Тем не менее определенная специфика в их обращении в качестве мировых денег имеется.

Тем не менее определенная специфика в их обращении в качестве мировых денег имеется.

Существуют различные категории конвертируемости валют.

Существуют различные категории конвертируемости валют.

Принято выделять частный паритет и общий.

Принято выделять частный паритет и общий. К числу «дорогих» стран, по методу паритета покупательной способности, можно отнести Японию

К числу «дорогих» стран, по методу паритета покупательной способности, можно отнести Японию

Платежный баланс

Платежный баланс

История иностранной валюты

До того, как появилась валюта, страны торговали товарами напрямую, платя за один товар, обменивая его на другой. Это был бартер в национальном масштабе. Однако у бартера были серьезные недостатки: его нельзя было разделить на единицы равного количества, стоимость бартера часто зависела от качества товаров, и стоимость этих товаров обычно со временем уменьшалась. Животных, например, часто продавали, но они стареют и в конечном итоге умирают, поэтому их ценность со временем будет снижаться, в конечном итоге сведена на нет. Благодаря своим многочисленным преимуществам деньги в конечном итоге были созданы для облегчения торговли. Деньги можно было разделить на равные единицы, каждая из которых имела бы одинаковую стоимость, и поскольку их стоимость не зависела от их состояния, их номинальная стоимость не изменилась. Таким образом, деньги, в отличие от бартера, могут служить расчетной единицей и средством сбережения, двумя основными функциями денег. Кроме того, это было также лучшее средство обмена: его было легче носить с собой, легче хранить, и отпадала необходимость в том, чтобы у одного торговца было именно то, что нужно другому, и наоборот. Вначале торговые партнеры использовали для ведения своего бизнеса обычную форму денег, обычно это было золото или серебро. Затем со временем стали очевидны преимущества бумажных денег, но, поскольку каждая страна выпускала свою собственную валюту, это было не очень полезно для международной торговли, поскольку покупательная способность каждой валюты значительно различалась и могла меняться со временем в зависимости от того, сколько валюты использовали страны. изданный.

Кроме того, это было также лучшее средство обмена: его было легче носить с собой, легче хранить, и отпадала необходимость в том, чтобы у одного торговца было именно то, что нужно другому, и наоборот. Вначале торговые партнеры использовали для ведения своего бизнеса обычную форму денег, обычно это было золото или серебро. Затем со временем стали очевидны преимущества бумажных денег, но, поскольку каждая страна выпускала свою собственную валюту, это было не очень полезно для международной торговли, поскольку покупательная способность каждой валюты значительно различалась и могла меняться со временем в зависимости от того, сколько валюты использовали страны. изданный.

Таким образом, историю иностранной валюты можно рассматривать как ряд решений, которые позволили странам выпускать свою собственную валюту и проводить свою собственную денежно-кредитную политику, а также позволяли вести международную торговлю, предоставляя средства обмена одной валюты на другую в соответствии с обменный курс между ними, который был либо согласован, либо установлен рынком.

Деньги, валюта и внешняя торговля

Одно из качеств, которое требуется деньгам, это их дефицит. Если бы это было не так, это не имело бы ценности как деньги. Например, если бы обычные камни были деньгами, то любой мог бы просто поднять их с земли и заплатить торговцу за его товар. Но зачем торговцу принимать камни, если он может просто наклониться, чтобы подобрать камни. Ему не нужно было бы продавать товары или вообще что-либо делать, если бы он мог просто подобрать несколько камней и использовать их как деньги. Все остальные думали бы так же. Следовательно, не было бы никакой экономики, и нечего было бы покупать на камни.

Хотя в прошлом в качестве денег использовалось множество различных предметов, в конце концов люди обнаружили, что золото является идеальным материалом для денег. Его нельзя было изготовить или напечатать, его было нелегко добывать, и было трудно найти новые источники золота. То, что это был также самый пластичный и ковкий из металлов, позволяло легко превращать его в монеты. Но золото было тяжелым, и то, сколько человек мог нести, строго ограничено, поскольку 10-долларовая золотая монета была бы в 10 раз тяжелее, чем 1-долларовая золотая монета.

Но золото было тяжелым, и то, сколько человек мог нести, строго ограничено, поскольку 10-долларовая золотая монета была бы в 10 раз тяжелее, чем 1-долларовая золотая монета.

Поэтому правительства решили, что печатная валюта, обычно называемая банкнотами или банкнотами , является решением. Например, 10-долларовая купюра весит столько же, сколько 1-долларовая или 100-долларовая купюра. Это было хорошим решением, но все еще имело некоторые проблемы. Что может помешать кому-либо просто печатать деньги? Правительства решили эту проблему, используя секретные методы печати и принимая суровые законы, чтобы наказать любого, кто попытается это сделать.

Но что помешает правительству просто напечатать больше денег, чтобы заплатить себе и другим? Так поступали многие правительства — например, Германия после Первой мировой войны. Следовательно, их валюта обесценивается. Чтобы купить буханку хлеба, потребовалась тачка наличных. Немцы буквально сжигали деньги, чтобы согреться зимой. Часто люди в таких экономиках обращаются к твердая валюта , которая является надежной валютой стабильной страны, потому что никто не хочет покупать или продавать валюту, которая постоянно обесценивается. Таким образом, очевидно, должен быть какой-то способ помешать правительствам просто печатать деньги, и способ, которым это было сделано, состоял в том, чтобы сделать их равными по закону чему-то другому, что было нелегко сделать, напечатать или найти — золоту.

Часто люди в таких экономиках обращаются к твердая валюта , которая является надежной валютой стабильной страны, потому что никто не хочет покупать или продавать валюту, которая постоянно обесценивается. Таким образом, очевидно, должен быть какой-то способ помешать правительствам просто печатать деньги, и способ, которым это было сделано, состоял в том, чтобы сделать их равными по закону чему-то другому, что было нелегко сделать, напечатать или найти — золоту.

Преимущества использования денег, обеспеченных золотом:

- Поскольку в каждой стране было золото, природный материал, и большинство людей знали его, оно обеспечивало общую меру стоимости.

- Это помогло сдержать инфляцию, ограничивая денежную массу, основанную на золотом стандарте, тем самым стабилизируя экономику. Инфляция является результатом увеличения предложения денег для данного экономического состояния. Увеличение количества денег приводит к росту цен на все, потому что это увеличивает спрос на товары и услуги до того, как экономика успевает расширить свое предложение, поэтому цены растут.

Привязывая количество валюты к количеству золота, которым обладает страна, она ограничивает количество валюты, которую можно напечатать.

Привязывая количество валюты к количеству золота, которым обладает страна, она ограничивает количество валюты, которую можно напечатать. - Низкая инфляция позволяет осуществлять долгосрочное планирование. Есть много крупных проектов, которые должны быть оплачены в течение долгого времени. Было бы невозможно спрогнозировать будущие затраты, не зная, какими будут будущие цены.

Привязывая количество валюты к количеству золота, которым обладает страна, она ограничивает количество валюты, которую можно напечатать.

Привязывая количество валюты к количеству золота, которым обладает страна, она ограничивает количество валюты, которую можно напечатать.Фиксированные обменные курсы

До того, как между странами возникла значительная торговля, потребность в иностранной валюте была небольшой, а когда возникла потребность, ее обслуживало золото, так как золото использовалось большинством крупных стран. Однако по мере расширения торговли возникла необходимость в обмене валюты, а не золота, потому что золото было тяжелым и его было трудно транспортировать. Но как разные страны могли уравнять свою валюту по отношению к другой валюте. Это было достигнуто путем уравнивания всех валют по количеству золота, которое они представляли — золотовалютный стандарт .

Золотовалютный стандарт

При этой системе, преобладавшей с 1879 по 1934 год, стоимость основных валют фиксировалась с точки зрения количества золота, на которое они могли быть обменены, и, таким образом, они фиксировались с точки зрения каждого другая валюта.

Пример: расчет обменных курсов на основе золотого стандарта

Когда Соединенные Штаты приняли золотой стандарт в 1879 году, курс доллара США был привязан к унции золота по курсу 20,67 доллара. Также в это время британский фунт стерлингов был привязан к 4,2474 фунта стерлингов за унцию. Чтобы рассчитать обменный курс между долларами США и британскими фунтами стерлингов, разделите стоимость одной валюты на другую. Таким образом, чтобы рассчитать количество долларов США за британский фунт:

20,67/4,2474 = 4,8665

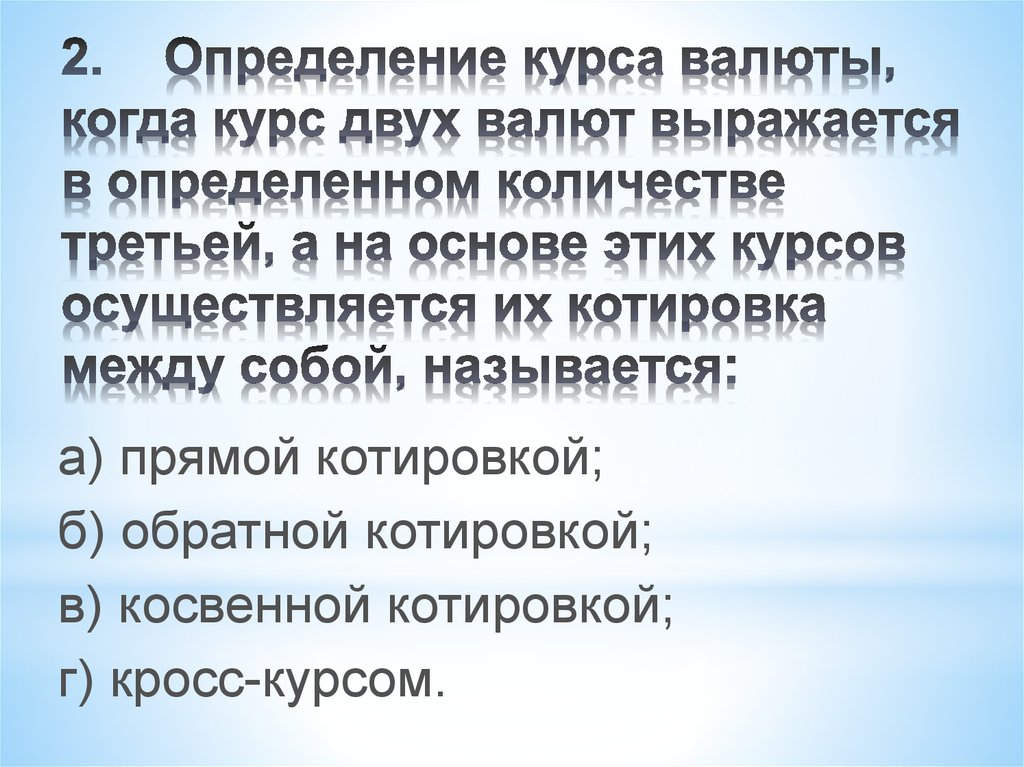

Для расчета стоимости британских фунтов в долларах: курс между двумя валютами определяется путем расчета их обменного курса с валютой 3 rd , где известны оба обменных курса с валютой 3 rd .

Одно из требований, которым должны были следовать страны, придерживающиеся золотого стандарта, состояло в том, чтобы поддерживать свою денежную массу на фиксированном количестве золота, поэтому правительство могло выпускать больше денег только в том случае, если оно получало больше золота. Это требование, конечно, заключалось в том, чтобы помешать странам просто печатать деньги для выплат иностранцам, что должно было быть предотвращено, потому что в противном случае не могло бы быть внешней торговли. Зачем торговцу принимать валюту за свои товары, если страна может просто напечатать ее в большем количестве, тем самым уменьшив стоимость валюты, которая уже была доступна, и тем самым уменьшив стоимость валюты, которой владеет торговец?

Следствием этого требования является то, что золото должно свободно перемещаться между разными странами; в противном случае ни одна страна не могла бы экспортировать больше, чем импортирует, и наоборот, и при этом поддерживать приток валюты к золоту, хранящемуся в ее запасах. Таким образом, если имел место чистый перевод валюты из одной страны в другую, золото должно было последовать за ним. (Или, по крайней мере, право собственности на него. Федеральная резервная система Нью-Йорка, например, владела золотом многих стран, поэтому страны могли расплачиваться золотом, обновляя свои счета в Федеральном резервном банке Нью-Йорка.)

Таким образом, если имел место чистый перевод валюты из одной страны в другую, золото должно было последовать за ним. (Или, по крайней мере, право собственности на него. Федеральная резервная система Нью-Йорка, например, владела золотом многих стран, поэтому страны могли расплачиваться золотом, обновляя свои счета в Федеральном резервном банке Нью-Йорка.)

Крах золотого стандарта

Основная проблема с золотым стандартом заключалась в том, что если страна не была конкурентоспособна на мировом рынке, она теряла все больше и больше золота по мере того, как все больше товаров импортировалось и меньше экспортировалось. С меньшим запасом золота стране пришлось бы сократить денежную массу, что нанесло бы ущерб экономике страны. Меньшее количество денег в обращении снижает занятость, доход и объем производства; больше денег увеличивает занятость, доход и объем производства. Это основа современной денежно-кредитная политика , которая осуществляется центральными банками для стимулирования вялой экономики за счет увеличения денежной массы или для управления перегревом путем сокращения денежной массы.

В 1930-х годах мир переживала Великая депрессия. Страны начали отказываться от золотого стандарта, уменьшая количество золота, обеспечивающего свою валюту, чтобы увеличить денежную массу для стимулирования своей экономики. Это преднамеренное снижение стоимости называется девальвация валюты. Когда некоторые страны отказались от золотого стандарта, он просто рухнул, потому что это была система, которая не могла работать, если на нее не согласились все торговые страны.

Конечно, в какой-то момент его место должно было занять что-то другое; в противном случае не могло бы быть мировой торговли — по крайней мере, в тех количествах, которые имели место в то время. Поскольку Вторая мировая война подходила к концу, стало очевидно, что потребуется другая система.

Бреттон-Вудс и система регулируемых колышков

Лидеры союзных стран встретились в Бреттон-Вудсе, штат Нью-Гэмпшир, в 1944 году, чтобы создать лучшую систему фиксированных обменных курсов. Доллар США был зафиксирован на уровне 35 долларов за унцию золота, а все другие валюты были выражены в долларах. Этот официальный фиксированный обменный курс был известен как номинальная стоимость валюты (он же номинал обмена , номинал обменного курса ).

Этот официальный фиксированный обменный курс был известен как номинальная стоимость валюты (он же номинал обмена , номинал обменного курса ).

Однако, чтобы избежать вредных макроэкономических корректировок для поддержания обменного курса, новая система предусматривала регулируемую привязку, которая позволяла изменять обменный курс при определенных обстоятельствах. Таким образом, это Бреттон-Вудская система была также известна как система с регулируемыми штифтами . Для запуска этой новой системы был создан Международный валютный фонд ( IMF ).

Каждая страна должна была иметь счет в МВФ, пропорциональный населению страны, объему торговли и национальному доходу. Одной из услуг, предоставляемых МВФ, было предоставление счетов каждой из стран-участниц, имевших специальных прав заимствования9.0014 ( SDR ), которые представляли собой расчетные единицы, которые можно было использовать для расчетов по операциям МВФ посредством передачи SDR. Хотя изначально СДР была привязана к золоту, в настоящее время она приравнена к средневзвешенному курсу валют 5 крупнейших экспортеров МВФ.

Хотя изначально СДР была привязана к золоту, в настоящее время она приравнена к средневзвешенному курсу валют 5 крупнейших экспортеров МВФ.

Новая система требовала, чтобы каждая страна оценивала свою валюту в золоте или долларах США, что, конечно, фиксировало обменный курс между всеми валютами. Страны должны были поддерживать обменный курс в пределах 1% от привязки, но, если потребуются особые обстоятельства, они могли допустить колебания обменного курса до 10%. Однако, если бы этого было недостаточно, стране пришлось бы добиваться одобрения правления МВФ для изменения обменного курса более чем на 10%. Это помешало странам девальвировать свою валюту в свою пользу.

Для поддержания лимитов страна может:

- использовать официальные резервы , которые представляют собой иностранную валюту, удерживаемую страной из предыдущего профицита.

- брать взаймы у МВФ путем заимствования иностранной валюты и использования собственной валюты в качестве залога.

- продать золото стране за ее валюту.

Бреттон-Вудская система начала ослабевать в 1960-х годах, когда иностранцы накопили большие суммы в долларах США за счет помощи после Второй мировой войны и продажи своего экспорта в Соединенных Штатах. Были опасения, что у США достаточно золота, чтобы выкупить все доллары.

Из-за того, что запасы золота неуклонно сокращались, ситуация не могла сохраняться, и США решили отказаться от этой системы. В 1971 году президент Никсон объявил, что доллары США больше не будут конвертироваться в золото, поэтому обменный курс был разрешен плавающим. Из-за центральной роли, которую играли Соединенные Штаты, Бреттон-Вудская система не могла быть устойчивой. К 1973 году это действие привело к существующей сегодня системе управляемых плавающих обменных курсов.

Управляемый плавающий обменный курс

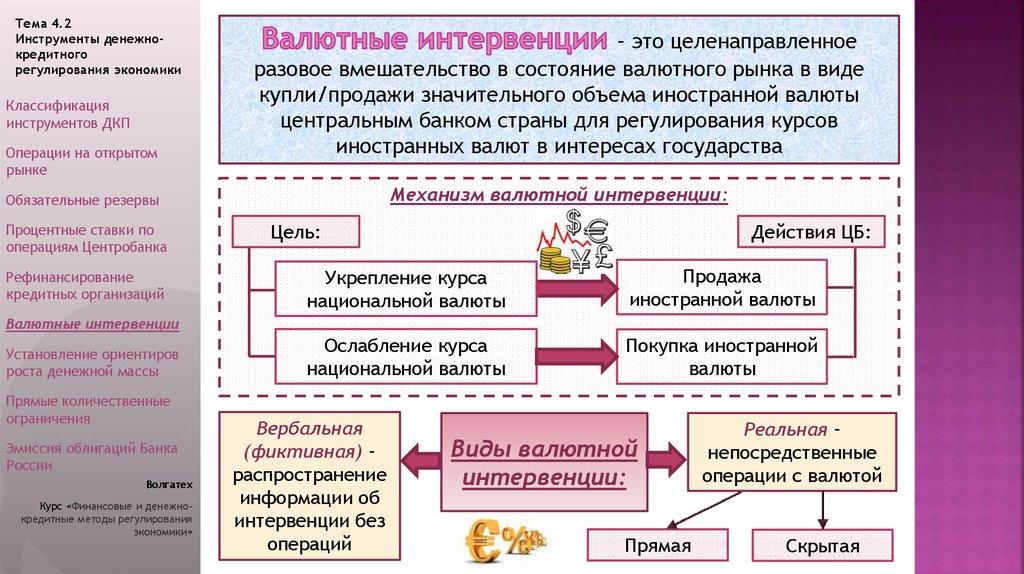

Управляемые плавающие обменные курсы — это курсы, которые плавают, но иногда изменяются странами, их центральные банки напрямую вмешиваются в валютный рынок, обычно покупая или продавая валюту, на которую страна хочет повлиять, чтобы обменный курс изменяется новым спросом или предложением. Однако прямое вмешательство крупных стран было редкостью. Например, в 1995 г. Федеральная резервная система провела интервенцию всего 8 дней, а за 10-летний период — только 2 дня19.96-2006. Однако многие более мелкие страны либо привязывают свою валюту к доллару США, либо, как Сингапур, привязывают ее к корзине валют.

Однако прямое вмешательство крупных стран было редкостью. Например, в 1995 г. Федеральная резервная система провела интервенцию всего 8 дней, а за 10-летний период — только 2 дня19.96-2006. Однако многие более мелкие страны либо привязывают свою валюту к доллару США, либо, как Сингапур, привязывают ее к корзине валют.

Основным преимуществом гибкого плавающего обменного курса является то, что он автоматически корректирует дисбалансы. Если страна импортирует больше, чем экспортирует, то ее валюта будет снижаться по отношению к валюте страны-импортера, что сделает импорт более дорогим, а экспорт менее дорогим, тем самым изменив дисбаланс или, по крайней мере, смягчив его. Это также помогает корректировать систему, когда происходят события, оказывающие существенное влияние на торговый баланс, такие как скачок цен на нефть в 1973-1974 и 1981-1983, или когда страны пережили значительный спад.

Еще одним важным преимуществом плавающего обменного курса является то, что он позволяет странам управлять своей экономикой с помощью денежно-кредитной политики, увеличивая денежную массу для стимулирования экономики или сокращая ее для сдерживания инфляции. Действительно, публикация крупных стран о значительных изменениях в денежно-кредитной политике, таких как повышение или понижение процентных ставок, увеличивает волатильность их валют как до, так и после публикации новостей. Многие трейдеры остаются вне рынка в это время из-за его непредсказуемости. На большинстве крупных веб-сайтов, посвященных торговле на рынке Форекс, есть календарь этих событий для валютных пар, которые они предлагают для торговли.

Действительно, публикация крупных стран о значительных изменениях в денежно-кредитной политике, таких как повышение или понижение процентных ставок, увеличивает волатильность их валют как до, так и после публикации новостей. Многие трейдеры остаются вне рынка в это время из-за его непредсказуемости. На большинстве крупных веб-сайтов, посвященных торговле на рынке Форекс, есть календарь этих событий для валютных пар, которые они предлагают для торговли.

До того, как от систем с привязкой отказались, существовали опасения, что гибкие обменные курсы сократят торговлю из-за неизвестных изменений курса, которые могут повлиять на продажи или проекты, требующие времени. Однако эта проблема была решена с помощью форвардных валютных контрактов, которые устраняют любую неопределенность в отношении будущих обменных курсов.

Изменения обменных курсов иены за доллар и долларов за фунт с 1970 по 2001 год. Источник: Федеральный резервный банк Нью-Йорка.

Международный валютный фонд и Всемирный банк

МВФ пережил крах Бреттон-Вудской системы. Сегодня он ссужает деньги развивающимся странам или странам, находящимся в кризисе, или коммунистическим странам, переходящим к капитализму. При необходимости он может ввести строгие правила в отношении экономики получателей кредита, чтобы помочь им погасить свой долг.

Сегодня он ссужает деньги развивающимся странам или странам, находящимся в кризисе, или коммунистическим странам, переходящим к капитализму. При необходимости он может ввести строгие правила в отношении экономики получателей кредита, чтобы помочь им погасить свой долг.

Другая организация, созданная Бреттон-Вудским соглашением — Международный банк реконструкции и развития ( МБРР ), или Всемирный банк , тоже выжил. Первоначальной целью Всемирного банка было финансирование восстановления Европы и Азии после Второй мировой войны. Сегодня Всемирный банк ссужает деньги, в основном развивающимся странам, для коммерческих и инфраструктурных проектов, и ссуды должны быть обеспечены страной, получающей ссуды. Однако он не конкурирует с коммерческими банками.

Обменный Стабилизационный Фонд История | Министерство финансов США

Кредитные операции

ESF начал проводить интервенции на рынке иностранной валюты в 1934 и 1935 годах. Кроме того, он заключил кредитные соглашения, начиная с 1936 года. С 1936 года по настоящее время ESF участвовал в более чем ста кредитных или кредитных соглашениях с правительствами иностранных центральные банки. После Второй мировой войны ESF проводил операции с монетарным золотом Министерства финансов и расширил свое участие в кредитных соглашениях. Таблицы, представляющие данные обо всех интервенционных операциях ESF с 1973 г. и всех кредитных договоренностях ESF с 19 г.36 можно получить по ссылкам выше. Исследователи должны отметить, что эти данные относятся только к ESF и не охватывают операции Системного счета открытого рынка Федеральной резервной системы (SOMA). Исторически сложилось так, что вмешательство США совместно финансировалось как ESF, так и SOMA, и финансирование было поровну разделено между двумя счетами.

Кроме того, он заключил кредитные соглашения, начиная с 1936 года. С 1936 года по настоящее время ESF участвовал в более чем ста кредитных или кредитных соглашениях с правительствами иностранных центральные банки. После Второй мировой войны ESF проводил операции с монетарным золотом Министерства финансов и расширил свое участие в кредитных соглашениях. Таблицы, представляющие данные обо всех интервенционных операциях ESF с 1973 г. и всех кредитных договоренностях ESF с 19 г.36 можно получить по ссылкам выше. Исследователи должны отметить, что эти данные относятся только к ESF и не охватывают операции Системного счета открытого рынка Федеральной резервной системы (SOMA). Исторически сложилось так, что вмешательство США совместно финансировалось как ESF, так и SOMA, и финансирование было поровну разделено между двумя счетами.

Интервенционные операции

Политика казначейства в период 1961-71 гг. была направлена на сдерживание оттока капитала из Соединенных Штатов и предоставление крупным иностранным центральным банкам стимула держать долларовые резервы, а не требовать золото из золотого запаса США. ESF возобновил интервенционные операции на валютном рынке 19 марта.61 (впервые с середины 1930-х годов), но вскоре стало очевидно, что ресурсы одного только ESF были слишком малы для поддержания транзакций необходимого масштаба. По приглашению Министерства финансов Федеральная резервная система присоединилась к операциям с иностранной валютой в феврале 1962 года. Федеральная резервная система заключила сеть своп-соглашений с другими центральными банками [2] с целью получения иностранной валюты на краткосрочные периоды для использования в поглощая форвардные продажи долларов иностранными центральными банками, хеджируя валютный риск по своим долларовым активам. Чтобы предоставить иностранную валюту для погашения своповых заимствований ФРС, Казначейство в течение 1960s выпустили нерыночные среднесрочные ценные бумаги, деноминированные в иностранной валюте (облигации Рузы), и продали выручку ФРС.

ESF возобновил интервенционные операции на валютном рынке 19 марта.61 (впервые с середины 1930-х годов), но вскоре стало очевидно, что ресурсы одного только ESF были слишком малы для поддержания транзакций необходимого масштаба. По приглашению Министерства финансов Федеральная резервная система присоединилась к операциям с иностранной валютой в феврале 1962 года. Федеральная резервная система заключила сеть своп-соглашений с другими центральными банками [2] с целью получения иностранной валюты на краткосрочные периоды для использования в поглощая форвардные продажи долларов иностранными центральными банками, хеджируя валютный риск по своим долларовым активам. Чтобы предоставить иностранную валюту для погашения своповых заимствований ФРС, Казначейство в течение 1960s выпустили нерыночные среднесрочные ценные бумаги, деноминированные в иностранной валюте (облигации Рузы), и продали выручку ФРС.

В августе 1971 года Соединенные Штаты прекратили проведение золотых операций с иностранными денежными властями, и необходимость в сдерживании истощения золотого запаса США была устранена. В декабре 1974 года ESF передала при продаже по номинальной стоимости остаток золота в 2,02 миллиона унций (на сумму 85 миллионов долларов) на общий счет казначейства. Это золото было приобретено до 19 августа.71 посредством операций с золотом, которые ESF проводил с иностранными монетарными органами и с рынком с целью стабилизации стоимости доллара по отношению к золоту. В публичном объявлении об этой продаже золота ESF на общий счет казначейства, казначейство заявило, что продажа была произведена «с учетом вероятности того, что Стабилизационный фонд биржи [не будет] участвовать в дальнейших операциях по стабилизации стоимости». доллара по отношению к золоту». [3]

В декабре 1974 года ESF передала при продаже по номинальной стоимости остаток золота в 2,02 миллиона унций (на сумму 85 миллионов долларов) на общий счет казначейства. Это золото было приобретено до 19 августа.71 посредством операций с золотом, которые ESF проводил с иностранными монетарными органами и с рынком с целью стабилизации стоимости доллара по отношению к золоту. В публичном объявлении об этой продаже золота ESF на общий счет казначейства, казначейство заявило, что продажа была произведена «с учетом вероятности того, что Стабилизационный фонд биржи [не будет] участвовать в дальнейших операциях по стабилизации стоимости». доллара по отношению к золоту». [3]

Позже в 19В 70-е годы монетарные власти США существенно нарастили валютные резервы. С этой целью в январе 1978 года ESF заключил своп-соглашение с Бундесбанком на 1 миллиард долларов (с тех пор срок действия которого истек). В связи с программой поддержки доллара, объявленной в ноябре 1978 г., Казначейство выпустило ценные бумаги в иностранной валюте (облигации Картера) на рынках капитала Швейцарии и Германии для приобретения дополнительной иностранной валюты, необходимой для продажи на рынке через ESF. Соединенные Штаты также привлекли свою резервную позицию в МВФ.

Соединенные Штаты также привлекли свою резервную позицию в МВФ.

В середине 1980-х основные промышленно развитые страны приступили к процессу усиленной координации политики. Соглашение «Плаза» Группы пяти (G-5) в сентябре 1985 г. послужило усилению корректировки обменных курсов основных валют и привело к значительным скоординированным интервенционным продажам долларов. «Большая пятерка» «согласилась с тем, что обменные курсы должны играть роль в корректировке внешних дисбалансов… должны лучше отражать фундаментальные факторы… и что… желательно некоторое дальнейшее упорядоченное укрепление недолларовых валют по отношению к доллару». В Луврском соглашении от 19 февраля87, основные промышленно развитые страны согласились с тем, что изменения обменного курса после заключения соглашения Плаза будут «все больше способствовать сокращению внешних дисбалансов, и… [привели] свои валюты в пределы, в целом соответствующие базовым экономическим принципам… [и] договорились тесно сотрудничать для содействия стабильность обменных курсов на текущих уровнях». Они приняли конкретные меры и договоренности о сотрудничестве, отражающие их мнение о том, что их валюты в целом соответствуют базовым экономическим принципам. Эта основа для сотрудничества в области обменных курсов дополняла более широкие усилия по координации экономической политики, направленные на содействие росту и внешней корректировке. 19 декабря87, Группа семи (G-7) подтвердила основные цели и направления политики Лувра и согласилась активизировать свои усилия по координации экономической политики и тесно сотрудничать на валютных рынках. Активное сотрудничество продолжалось до конца 1989 года, но после этого такая деятельность стала реже и прекратилась в середине 1990-х годов.

Они приняли конкретные меры и договоренности о сотрудничестве, отражающие их мнение о том, что их валюты в целом соответствуют базовым экономическим принципам. Эта основа для сотрудничества в области обменных курсов дополняла более широкие усилия по координации экономической политики, направленные на содействие росту и внешней корректировке. 19 декабря87, Группа семи (G-7) подтвердила основные цели и направления политики Лувра и согласилась активизировать свои усилия по координации экономической политики и тесно сотрудничать на валютных рынках. Активное сотрудничество продолжалось до конца 1989 года, но после этого такая деятельность стала реже и прекратилась в середине 1990-х годов.

Со времени заключения Соглашения Плаза до середины 1990 года денежные власти США участвовали в эпизодах чистых покупок долларов по отношению к иностранной валюте и эпизодов чистых продаж долларов по отношению к иностранной валюте. Эти операции, как правило, проводились совместно с операциями денежных властей ряда других стран, в том числе крупнейших промышленно развитых стран.

В течение 1993-1995 годов денежные власти США снова присоединились к другим денежным властям в покупках долларов по отношению к другим основным валютам. В одном случае это совместное вмешательство было явно связано с мнением стран «Большой семерки» о том, что колебания обменных курсов вышли за пределы уровней, оправданных базовыми экономическими условиями. В июне 1998 года денежные власти США приобрели иену в связи с планами Японии по укреплению своей экономики. В сентябре 2000 года власти США купили евро в рамках скоординированной интервенционной операции, которую Европейский центральный банк инициировал из-за обеспокоенности потенциальными последствиями колебаний обменного курса евро для мировой экономики.

Кредитные операции

ESF имеет долгую историю кредитных операций, начиная с первых лет своего существования. В связи с этими операциями у ESF после Второй мировой войны было большое количество своповых линий, прежде всего со странами Латинской Америки, но они постепенно ликвидировались. К 1970 г. осталась только своп-линия с Мексикой, а в 1994 г. эта своп-линия была включена в Североамериканское рамочное соглашение, которое также распространяется на своп-линии Федерального резерва и Банка Канады с Мексикой. Начиная с середины 19В 70-е годы механизмы кредитных операций ESF по большей части включали специальных своп-соглашений , а не постоянные своп-линии.

К 1970 г. осталась только своп-линия с Мексикой, а в 1994 г. эта своп-линия была включена в Североамериканское рамочное соглашение, которое также распространяется на своп-линии Федерального резерва и Банка Канады с Мексикой. Начиная с середины 19В 70-е годы механизмы кредитных операций ESF по большей части включали специальных своп-соглашений , а не постоянные своп-линии.

В таблицах, доступных по ссылке «Кредитные операции» выше, показаны кредитные соглашения ESF, которые вступили в силу с 1936 по 2002 год, и приводится краткое описание каждого из них. В дополнение к договоренностям, перечисленным здесь, Казначейство предоставило Соединенному Королевству кредит овернайт в сентябре 1967 года и кредитную линию на 200 миллионов долларов 19 марта.68, как в рамках многосторонних операций по поддержке фунта стерлингов на валютном рынке.

[2] Федеральная резервная система устранила почти все свои своп-линии после многих лет простоя и в связи с появлением Европейского центрального банка 1 января 2000 г.