Содержание

Оплата с долларового счета операций в рублях — Юридическая консультация

Александр Кузнецов (Ставрополь) 27.05.2022 Рубрика: Налоги

Нужно ли платить налог, если я с долларового кошелька оплачу услуги связи на свой телефон (пополню счет) в рублях? Внутри банковского приложения возникает конвертация, а потом – оплата услуг связи. Необходимо ли подавать декларацию, если доллар продан в убыток?

НДФЛ

Руслан Гладченко

Консультаций: 42

Из текста вопроса можно сделать вывод, что вы совершаете данные операции не с целью купли (продажи) иностранной валюты, как имущества, и соответственно осуществляете их не как банковскую операцию, за вас это делает банковская организация, имеющая соответствующую лицензию Банка России (п. 6 ч. 1 ст. 5 и ст. 13 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности»).

То есть в данном случае вы действуете как физическое лицо, которое использует свои счета как рублевый, так и валютный, для совершения оплаты внешних услуг. И речь может идти исключительно о налоге на доходы физического лица (НДФЛ) при курсовой разнице, возникшей от конвертации из одной национальной валюты в иную.

И речь может идти исключительно о налоге на доходы физического лица (НДФЛ) при курсовой разнице, возникшей от конвертации из одной национальной валюты в иную.

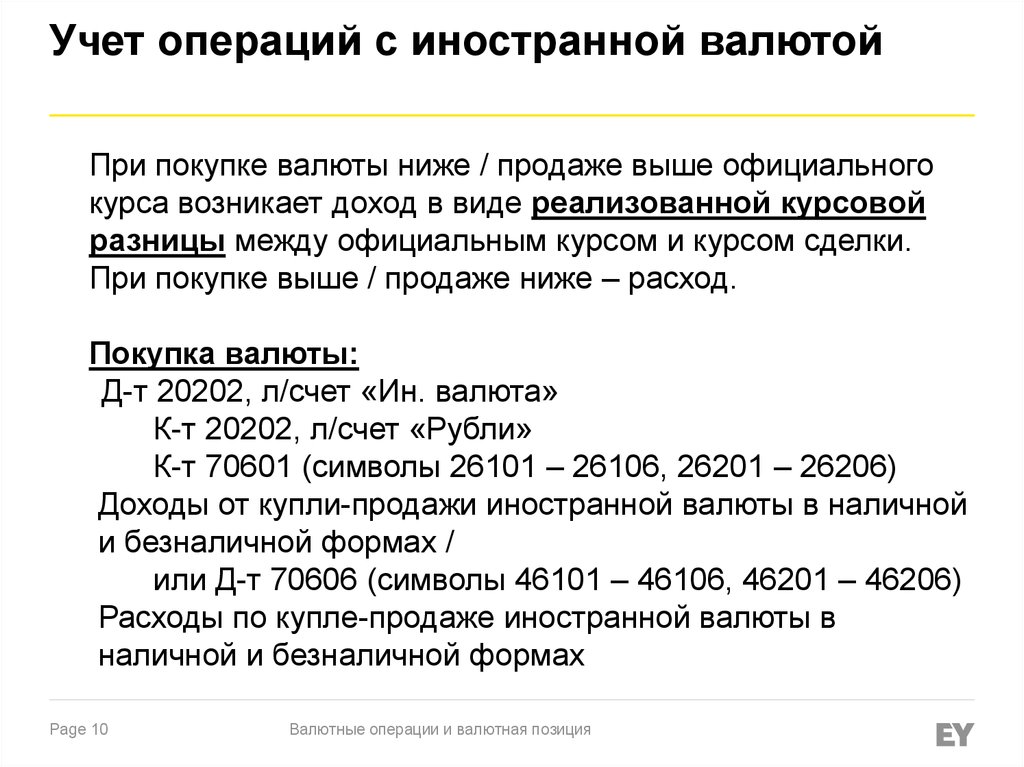

Курсовая разница, образующаяся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту, носит характер материальной выгоды.

Обмен иностранной валюты в условиях ограничений

В целях налогообложения НДФЛ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (п. 1 ст. 41, ст. 209 НК РФ) и определяемая для физических лиц в соответствии с гл. 23 НК РФ.

При приобретении иностранной валюты физическое лицо не получает экономической выгоды, поэтому обязанность уплачивать НДФЛ у него в данном случае не возникает.

Статья 212 НК РФ содержит исчерпывающий перечень случаев, когда материальная выгода признается доходом для целей взимания НДФЛ, и этот перечень не включает разницу между фактическим курсом продажи (покупки) кредитными организациями иностранной валюты физическим лицам и курсом, устанавливаемым Банком России.

Следовательно, такая курсовая разница не может быть признана доходом, подлежащим обложению НДФЛ.

Обратите внимание: изложенные выводы актуальны исключительно к описываемой ситуации. При приобретении (продаже) иностранной валюты не путем банковской конвертации такие сделки с позиции налогового законодательства будут рассматриваться как купля (продажа) имущества.

Сказали спасибо:

Прокурор разъясняет — Прокуратура Свердловской области

Прокурор разъясняет

- 8 октября 2015, 01:21

Разъяснен порядок учета доходов в иностранной валюте

Текст

Поделиться

Письмом Министерства финансов Российской Федерации от 28 августа 2015 года № N 03-11-09/49620 разъяснен порядок учета налогоплательщиком, применяющим упрощенную систему налогообложения, доходов в иностранной валюте от реализации товаров (работ, услуг) на экспорт, а также курсовой разницы, возникающей от продажи иностранной валюты.

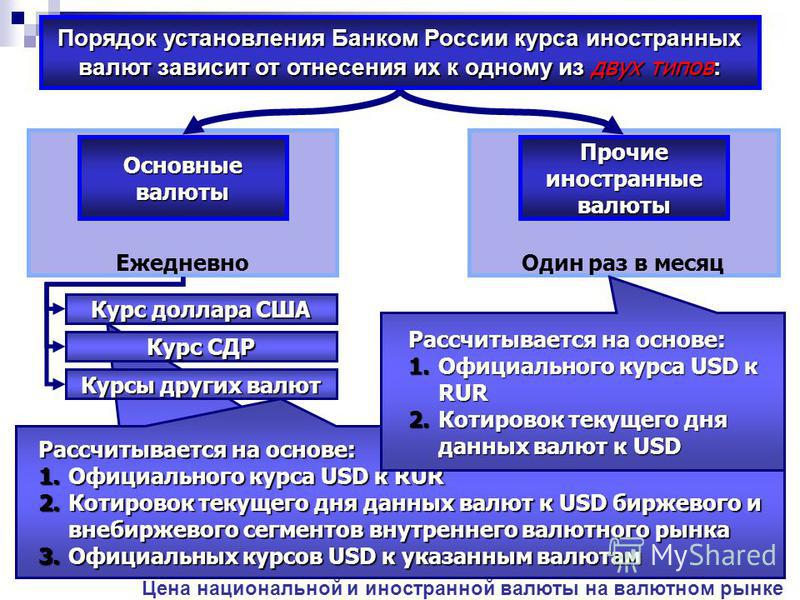

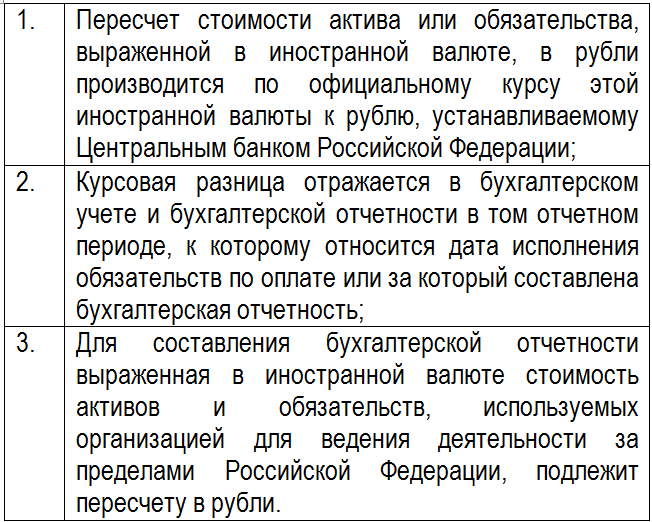

В соответствии с Налоговым кодексом Российской Федерации доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

Организации, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают доходы от реализации, внереализационные доходы. Доходы, предусмотренные статьей 251 Налогового кодекса, при определении налоговой базы не учитываются.

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Таким образом, доходы, полученные в иностранной валюте от операций по реализации товаров (работ, услуг) на экспорт, учитываются при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, на дату поступления денежных средств на валютный счет налогоплательщика.

Товаром признается любое имущество, реализуемое либо предназначенное для реализации.

В соответствии с Гражданским кодексом Российской Федерации вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Таким образом, реализуемые деньги (валюта) относятся к товарам.

Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных действующим законодательством, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе.

При этом не признается реализацией товаров, работ или услуг осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики).

В соответствии с Федеральным законом от 02.12.1990 N 395-1 «О банках и банковской деятельности» купля и продажа валюты в наличной и безналичной формах относятся к банковским операциям, осуществляемым на основании лицензии, выдаваемой Банком России.

Валютно-обменные операции во внебанковском секторе относятся к операциям, связанным с обращением российской или иностранной валюты, и не признаются реализацией товаров (работ, услуг).

Таким образом, операции по купле-продаже иностранной валюты за российские рубли, осуществляемые организациями и индивидуальными предпринимателями, применяющим упрощенную систему налогообложения, для которых указанные операции в соответствии с законодательством Российской Федерации не являются лицензируемым видом деятельности, не признаются реализацией товаров (работ, услуг). Положения подпункта 1 пункта 3 статьи 39 Налогового Кодекса не применяются в отношении банков, для которых иностранная валюта является имуществом, реализуемым либо предназначенным для реализации, что соответствует признакам товара.

Положения подпункта 1 пункта 3 статьи 39 Налогового Кодекса не применяются в отношении банков, для которых иностранная валюта является имуществом, реализуемым либо предназначенным для реализации, что соответствует признакам товара.

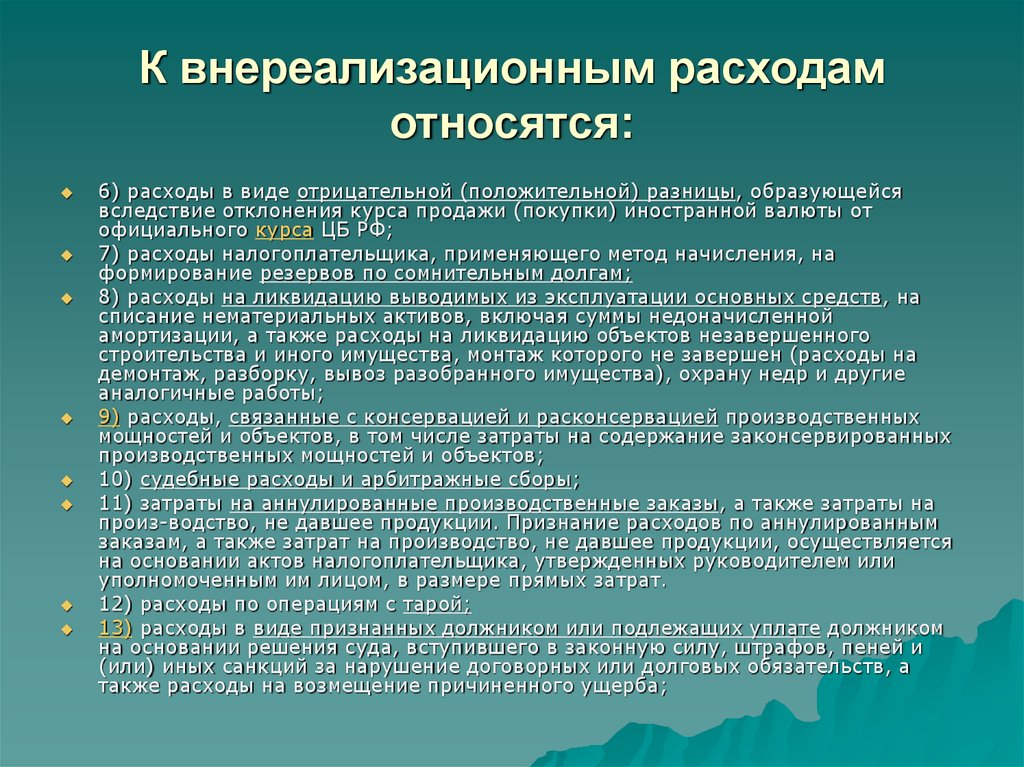

К внереализационным доходам относятся доходы в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту.

В связи с этим у налогоплательщика, применяющего упрощенную систему налогообложения и продающего иностранную валюту по курсу выше установленного Банком России на дату перехода права собственности на иностранную валюту, образуется положительная курсовая разница, которая должна учитываться в доходах.

При продаже иностранной валюты по курсу ниже установленного Банком России отрицательная курсовая разница в расходы в целях налогообложения не включается, так как расходы в виде отрицательной разницы, образующейся вследствие отклонения курса продажи иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту, в статью 346. 16 НК РФ не включены.

16 НК РФ не включены.

Сысертская межрайонная прокуратура

Разъяснен порядок учета доходов в иностранной валюте

Письмом Министерства финансов Российской Федерации от 28 августа 2015 года № N 03-11-09/49620 разъяснен порядок учета налогоплательщиком, применяющим упрощенную систему налогообложения, доходов в иностранной валюте от реализации товаров (работ, услуг) на экспорт, а также курсовой разницы, возникающей от продажи иностранной валюты.

В соответствии с Налоговым кодексом Российской Федерации доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

Организации, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают доходы от реализации, внереализационные доходы. Доходы, предусмотренные статьей 251 Налогового кодекса, при определении налоговой базы не учитываются.

Доходы, предусмотренные статьей 251 Налогового кодекса, при определении налоговой базы не учитываются.

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Таким образом, доходы, полученные в иностранной валюте от операций по реализации товаров (работ, услуг) на экспорт, учитываются при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, на дату поступления денежных средств на валютный счет налогоплательщика.

Товаром признается любое имущество, реализуемое либо предназначенное для реализации.

В соответствии с Гражданским кодексом Российской Федерации вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Таким образом, реализуемые деньги (валюта) относятся к товарам.

Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных действующим законодательством, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе.

При этом не признается реализацией товаров, работ или услуг осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики).

В соответствии с Федеральным законом от 02.12.1990 N 395-1 «О банках и банковской деятельности» купля и продажа валюты в наличной и безналичной формах относятся к банковским операциям, осуществляемым на основании лицензии, выдаваемой Банком России.

Валютно-обменные операции во внебанковском секторе относятся к операциям, связанным с обращением российской или иностранной валюты, и не признаются реализацией товаров (работ, услуг).

Таким образом, операции по купле-продаже иностранной валюты за российские рубли, осуществляемые организациями и индивидуальными предпринимателями, применяющим упрощенную систему налогообложения, для которых указанные операции в соответствии с законодательством Российской Федерации не являются лицензируемым видом деятельности, не признаются реализацией товаров (работ, услуг). Положения подпункта 1 пункта 3 статьи 39 Налогового Кодекса не применяются в отношении банков, для которых иностранная валюта является имуществом, реализуемым либо предназначенным для реализации, что соответствует признакам товара.

К внереализационным доходам относятся доходы в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту.

В связи с этим у налогоплательщика, применяющего упрощенную систему налогообложения и продающего иностранную валюту по курсу выше установленного Банком России на дату перехода права собственности на иностранную валюту, образуется положительная курсовая разница, которая должна учитываться в доходах.

При продаже иностранной валюты по курсу ниже установленного Банком России отрицательная курсовая разница в расходы в целях налогообложения не включается, так как расходы в виде отрицательной разницы, образующейся вследствие отклонения курса продажи иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту, в статью 346. 16 НК РФ не включены.

16 НК РФ не включены.

Сысертская межрайонная прокуратура

Что такое стандартное отклонение на Форекс?

Для активных валютных трейдеров волатильность рынка представляет широкий спектр возможностей и проблем. Колебания обменных курсов валютных пар могут происходить быстро и, казалось бы, из ниоткуда. Если не учитывать последовательно управляемый контекст, турбулентное ценовое движение может оказаться пагубным для шансов трейдера на сохранение прибыльности в долгосрочной перспективе.

Стандартное отклонение — это один из механизмов, используемых участниками рынка форекс для определения нормальных и аномальных ценовых движений. При использовании в рамках комплексного плана он может оказаться бесценным для выработки обоснованных решений, связанных с торговлей.

Что такое стандартное отклонение?

Стандартное отклонение — это статистическое устройство, используемое для измерения расстояния между точкой данных и ее средним значением в определенное время. Введенный в 1894 году британским математиком Карлом Пирсоном, [1] стандартное отклонение количественно определяет изменчивость или дисперсию. Он часто применяется во многих дисциплинах, включая науку, технологии и финансы.

Ниже приводится основное определение стандартного отклонения и его компонентов [2] :

- Стандартное отклонение — это квадратный корень из дисперсии значения. Обозначается греческой буквой сигма.

- Дисперсия — это среднее всех квадратов отличий от предопределенного среднего значения. Дисперсия обозначается греческой буквой сигма в квадрате.

- Среднее арифметическое находится путем сложения всех отдельных значений набора данных и последующего деления на общее количество экземпляров. По сути, среднее значение представляет собой простое среднее значение и обозначается греческой буквой мю.

Чтобы найти стандартное отклонение, пользователи могут обратиться к этой формуле.

Фактическое значение стандартного отклонения может варьироваться в зависимости от приложения. Наборы выборочных данных часто группируются в соответствии с различными параметрами, при этом относительное среднее значение является либо фактическим, либо предполагаемым.

Торгуйте новостями: просмотрите наш экономический календарь

Одним из самых полезных аспектов стандартного отклонения является то, что интерпретация данных интуитивно понятна. Значения больших отклонений представляют собой высокую степень изменчивости, тогда как малые отклонения представляют собой низкую изменчивость. Эта информация особенно полезна для количественной оценки дисперсии набора данных или волатильности цен на рынке Форекс.

Применение в торговле на рынке Форекс

Как и в случае цен на акции, облигации, фьючерсы и опционы, концепция волатильности является неотъемлемой частью количественной оценки возможностей и рисков. Структура рынка в значительной степени зависит от относительного движения цены, будь то в трендовой, ограниченной диапазоном или сжатой среде. Наличие в распоряжении технического инструмента, такого как стандартное отклонение, может помочь сделать это определение эффективным образом.

Структура рынка в значительной степени зависит от относительного движения цены, будь то в трендовой, ограниченной диапазоном или сжатой среде. Наличие в распоряжении технического инструмента, такого как стандартное отклонение, может помочь сделать это определение эффективным образом.

В торговле на рынке Форекс дисперсию периодических обменных курсов можно интерпретировать тремя основными способами: низкой, нормальной и высокой. Каждое обозначение представляет собой присущий уровень волатильности цен, с которым сталкивается валюта или валютная пара. После расчета значения стандартного отклонения вы можете принять стратегические решения.

Ниже приведены основные способы интерпретации стандартного отклонения применительно к форексу:

- Низкий : Низкие уровни отклонения указывают на то, что ценовое действие сгущено и рынок находится в относительной консолидации. В ответ трейдеры могут выбрать стратегии ротационной торговли, такие как подход возврата к среднему значению. Придерживаясь этого типа методологии, противоположные позиции берутся из окрестности периодического экстремума. Затем прибыль определяется по возвращению цены к своему относительному среднему или среднему значению.

- Нормальный : Нормальное отклонение предполагает, что рынок ведет себя так, как ожидалось, за исключением каких-либо чрезмерных потрясений. Может быть оправдан широкий спектр стратегий, включая скальпинг, торговлю в диапазоне и методологию точки разворота.

- Высокий : Высокие значения стандартного отклонения предполагают, что волатильность цен находится на экстремальном уровне. Это сопровождается широкими периодическими диапазонами, сильным ценовым движением и активным участием. Валютные пары, демонстрирующие высокую волатильность, ставят трейдеров в затруднительное положение, поскольку усиленное ценовое действие увеличивает как предполагаемый риск, так и потенциальное вознаграждение. Стратегии следования за трендом и разворота часто становятся привлекательными из-за возможности получения экстраординарной прибыли.

Придерживаясь этого типа методологии, противоположные позиции берутся из окрестности периодического экстремума. Затем прибыль определяется по возвращению цены к своему относительному среднему или среднему значению.

Придерживаясь этого типа методологии, противоположные позиции берутся из окрестности периодического экстремума. Затем прибыль определяется по возвращению цены к своему относительному среднему или среднему значению.

Каждый из приведенных выше рейтингов отклонений представляет собой набор уникальных проблем и преимуществ. В конечном счете, решение о том, какие уровни волатильности цен являются приемлемыми для торговли с учетом имеющихся ресурсов и рыночных целей, зависит от самого человека.

В отношении стандартного отклонения важно отметить, что оно предназначено для сравнения. Внедрение значения изолированно не особенно полезно, если только оно не работает в рамках набора предопределенных рекомендаций. При определении того, демонстрирует ли валюта или валютная пара низкую, нормальную или высокую волатильность, необходимо либо рассчитать показатель для более чем одного набора данных, либо сослаться на принятый ориентир.

Внедрение стандартного отклонения

Борьба с волатильностью обменного курса валютных пар по мере их развития является ключевым элементом активной торговли на рынке Форекс. Способность определять, когда рынки находятся в тренде или консолидируются, является важным навыком, и ему в значительной степени помогает индикатор стандартного отклонения.

Пакеты программного обеспечения для торговли на Форекс обычно имеют стандартное отклонение в одной или нескольких формах с помощью общедоступных индикаторов. Ниже приведены два наиболее часто используемых форекс-трейдерами: 9.0003

- Полосы Боллинджера : Полосы Боллинджера (BB) были созданы Джоном Боллинджером в 1980-х годах и представляют собой технический индикатор, который количественно определяет волатильность цен посредством образования верхних и нижних «полос». Стандартное отклонение является ключевым входом в этот расчет, так как оно определяет ширину полос.

- СТАНДОТКЛОН : СТАНДОТКЛОН является основным применением статистики стандартного отклонения при ценообразовании обменного курса. Его получают, сначала беря выборочный набор ценовых пунктов, а затем вычисляя их среднее значение, дисперсию и отклонение. Как правило, STDEV представляется в виде графического наложения для удобства использования. Он предоставляет пользователю визуальное представление отклонения цены от установленного среднего значения. [3]

[3]

[3] Как и подавляющее большинство индикаторов, индикаторы, основанные на стандартном отклонении, лучше всего использовать в сочетании с другими инструментами. Технические устройства, такие как уровни коррекции Фибоначчи, импульсные осцилляторы и графики временных ценовых предложений, могут оказаться дополнительными.

Резюме

Стандартное отклонение широко используется активными трейдерами в качестве мощного технического индикатора. Он легко интерпретируется в реальных рыночных условиях и может автоматически применяться с помощью функций большинства программных торговых платформ. Хотя ручной расчет значений отклонения занимает много времени, современные технологии устранили необходимость в утомительной математической рутинной работе. В результате технические трейдеры со всех уголков рынка форекс отдают предпочтение таким инструментам, как полосы Боллинджера и STDEV.

Запросы на отклонение от обмена/продажи личного имущества

Обычно агентства могут использовать полномочия по обмену/продаже без получения отклонения от GSA, при условии, что запланированные транзакции соответствуют Регламенту Федерального управления (FMR) 102-39. Однако, если агентства хотят проводить транзакции, которые запрещены или ограничены в соответствии с FMR 102-39, необходимо запросить и утвердить отклонение. Например, обычно запрашиваемое отклонение включает транзакции с элементами из «запрещенного списка» в FMR 102-39.0,60 (а). Сотрудники Отдела политики управления личным имуществом GSA могут обсудить осуществимость запросов на отклонение, просмотреть проекты запросов и предоставить советы и помощь, чтобы гарантировать, что запросы являются полными и хорошо обоснованными.

Однако, если агентства хотят проводить транзакции, которые запрещены или ограничены в соответствии с FMR 102-39, необходимо запросить и утвердить отклонение. Например, обычно запрашиваемое отклонение включает транзакции с элементами из «запрещенного списка» в FMR 102-39.0,60 (а). Сотрудники Отдела политики управления личным имуществом GSA могут обсудить осуществимость запросов на отклонение, просмотреть проекты запросов и предоставить советы и помощь, чтобы гарантировать, что запросы являются полными и хорошо обоснованными.

Положения об обмене/продаже, от которых нельзя отказаться

Все положения FMR 102-39 могут быть отклонены, за исключением тех, которые предусмотрены законом, например, требования FMR 102-39.65(a) об обмене или продано аналогично приобретенному имуществу, и на FMR 102-39.50(b) что обмениваемое или продаваемое имущество не является избыточным или излишним и что у вас есть постоянная потребность в этом имуществе.

Информация, которая должна быть включена в запросы об отклонении

В чем конкретно заключается предполагаемая сделка (включая тип, сумму и оценочную стоимость заменяемого и приобретаемого имущества)?

Каким будет экономическое обоснование (т. е. выгода для правительства) предлагаемой(ых) сделки(й) обмена/продажи (например, ожидаемое избежание затрат/экономия)?

е. выгода для правительства) предлагаемой(ых) сделки(й) обмена/продажи (например, ожидаемое избежание затрат/экономия)?

Когда будет совершена предлагаемая транзакция?

Для какого(их) положения(й) FMR, в частности, (например, FMR 102-39.65(a) – «запрещенный список») требуется отклонение?

Основное внимание GSA при оценке запросов на отклонение

После определения того, что предлагаемое действие во всем остальном соответствует всем применимым требованиям, основное внимание GSA уделяется тому, будет ли это действие служить наилучшим интересам правительства.

Запрос ведомства на утверждение запросов на отклонение

Должностное лицо, уполномоченное агентством предпринимать такие действия, должно одобрить запрос. Запрос также должен быть одобрен или согласован с соответствующим должностным лицом на уровне штаб-квартиры агентства.

Подача запросов на отклонение

Официальные запросы на отклонение следует направлять по адресу:

Администрация общих служб, Регулирующий секретариат, Управление государственной политики, 1800 F Street, NW, Room 2250C, Washington, DC 20405-0001.