Содержание

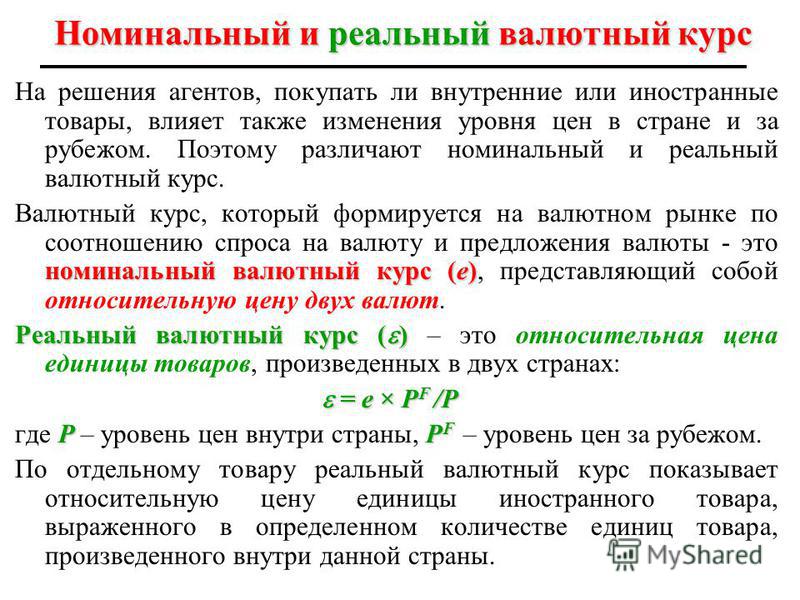

Доход в виде курсовой разницы

Вопрос: 1. Признается ли доход в виде курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту, доходом в целях налогообложения налогом на доходы физических лиц, т.к. перечень доходов, не подлежащих обложению НДФЛ, определен ст. 217 НК РФ и является закрытым?2. Возникнет ли налогооблагаемый доход по вышеуказанным сделкам, в случае приобретения иностранной валюты у организаций, являющихся взаимозависимыми по отношению к налогоплательщику — физическому лицу, в соответствии с подпунктом 2 пункта 1 статьи 212 НК РФ, в частности, если сделка осуществляется между сотрудником Банка и Банком?

Ответ: Статья 41 НК РФ определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц в соответствии с главой 23 «Налог на доходы физических лиц» Кодекса.

Глава 23 Кодекса не упоминает о доходе в виде положительной курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту.

Доход в виде курсовой разницы носит характер «материальной выгоды», подобной, например, материальной выгоде от экономии на процентах за пользование налогоплательщиками заемными средствами, упомянутой в подпункте 1 пункта 1 статьи 212 главы 23 Кодекса.

Положение о том, что курс продажи (покупки) физическим лицом иностранной валюты для целей исчисления налога на доходы физических лиц должен сравниваться с официальным курсом Банка России (то есть, что необходимо определять материальную выгоду в виде «курсовой разницы») могло бы применяться только в случае закрепления его в Кодексе, как это сделано, например, в пункте 2 статьи 250 главы 25 «Налог на прибыль организаций» Кодекса.

Однако статья 212 главы 23 Кодекса содержит исчерпывающий перечень случаев, когда материальная выгода признается доходом для целей взимания налога на доходы физических лиц, и этот перечень не включает разницу между фактическим курсом продажи (покупки) кредитными организациями иностранной валюты физическим лицам и курсом, устанавливаемым Банком России.

С учетом вышеизложенного, такая курсовая разница не может быть признана доходом и, соответственно, являться объектом налогообложения налогом на доходы физических лиц.

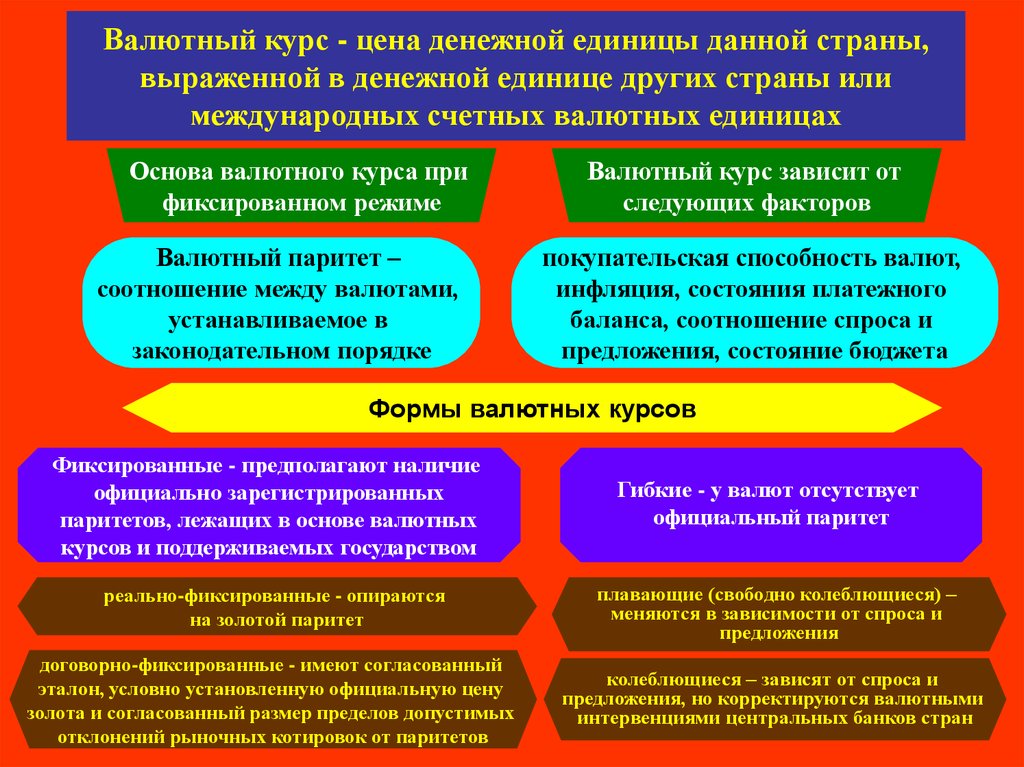

Вместе с тем, к указанным сделкам продажи (покупки) иностранной валюты в установленных случаях могут применяться положения статей 20, 40 и 212 Кодекса при сделках с лицами, являющимися взаимозависимыми по отношению к налогоплательщику — физическому лицу, при отклонении курса продажи (покупки) иностранной валюты сотрудникам банка более чем на 20 процентов от курса продажи (покупки) иностранной валюты иным лицам.

Прокурор разъясняет — Прокуратура Свердловской области

Прокурор разъясняет

- 8 октября 2015, 01:21

Разъяснен порядок учета доходов в иностранной валюте

Текст

Поделиться

Письмом Министерства финансов Российской Федерации от 28 августа 2015 года № N 03-11-09/49620 разъяснен порядок учета налогоплательщиком, применяющим упрощенную систему налогообложения, доходов в иностранной валюте от реализации товаров (работ, услуг) на экспорт, а также курсовой разницы, возникающей от продажи иностранной валюты.

В соответствии с Налоговым кодексом Российской Федерации доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

Организации, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают доходы от реализации, внереализационные доходы. Доходы, предусмотренные статьей 251 Налогового кодекса, при определении налоговой базы не учитываются.

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Таким образом, доходы, полученные в иностранной валюте от операций по реализации товаров (работ, услуг) на экспорт, учитываются при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, на дату поступления денежных средств на валютный счет налогоплательщика.

Товаром признается любое имущество, реализуемое либо предназначенное для реализации.

В соответствии с Гражданским кодексом Российской Федерации вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Таким образом, реализуемые деньги (валюта) относятся к товарам.

Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных действующим законодательством, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе.

При этом не признается реализацией товаров, работ или услуг осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики).

В соответствии с Федеральным законом от 02.12.1990 N 395-1 «О банках и банковской деятельности» купля и продажа валюты в наличной и безналичной формах относятся к банковским операциям, осуществляемым на основании лицензии, выдаваемой Банком России.

Валютно-обменные операции во внебанковском секторе относятся к операциям, связанным с обращением российской или иностранной валюты, и не признаются реализацией товаров (работ, услуг).

Таким образом, операции по купле-продаже иностранной валюты за российские рубли, осуществляемые организациями и индивидуальными предпринимателями, применяющим упрощенную систему налогообложения, для которых указанные операции в соответствии с законодательством Российской Федерации не являются лицензируемым видом деятельности, не признаются реализацией товаров (работ, услуг). Положения подпункта 1 пункта 3 статьи 39 Налогового Кодекса не применяются в отношении банков, для которых иностранная валюта является имуществом, реализуемым либо предназначенным для реализации, что соответствует признакам товара.

Положения подпункта 1 пункта 3 статьи 39 Налогового Кодекса не применяются в отношении банков, для которых иностранная валюта является имуществом, реализуемым либо предназначенным для реализации, что соответствует признакам товара.

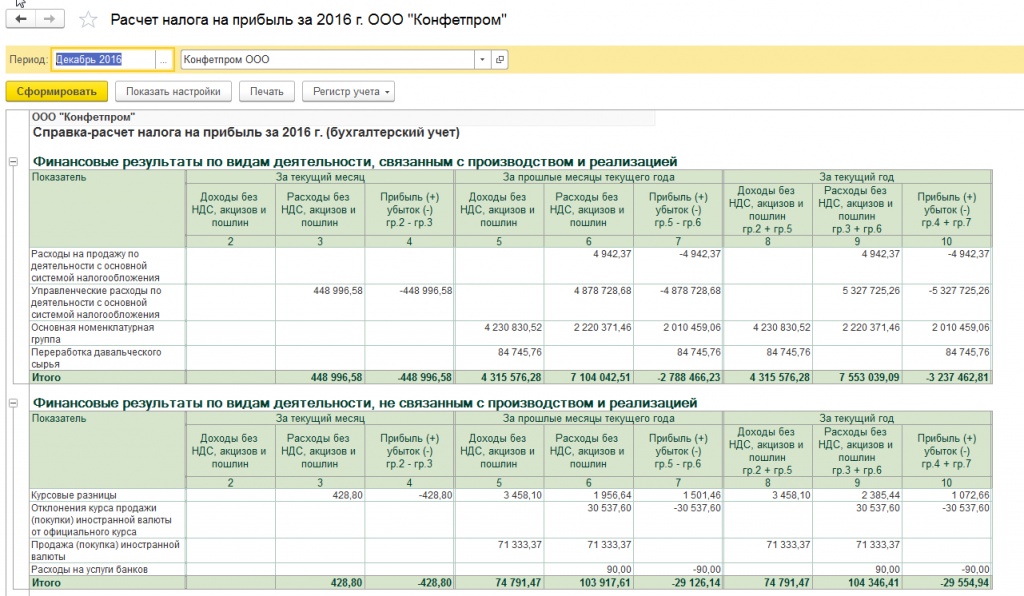

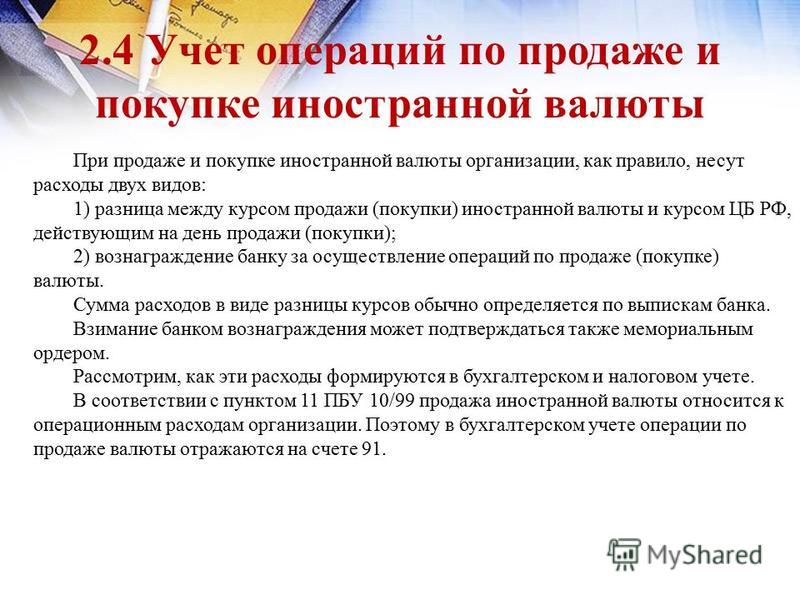

К внереализационным доходам относятся доходы в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту.

В связи с этим у налогоплательщика, применяющего упрощенную систему налогообложения и продающего иностранную валюту по курсу выше установленного Банком России на дату перехода права собственности на иностранную валюту, образуется положительная курсовая разница, которая должна учитываться в доходах.

При продаже иностранной валюты по курсу ниже установленного Банком России отрицательная курсовая разница в расходы в целях налогообложения не включается, так как расходы в виде отрицательной разницы, образующейся вследствие отклонения курса продажи иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту, в статью 346. 16 НК РФ не включены.

16 НК РФ не включены.

Сысертская межрайонная прокуратура

Разъяснен порядок учета доходов в иностранной валюте

Письмом Министерства финансов Российской Федерации от 28 августа 2015 года № N 03-11-09/49620 разъяснен порядок учета налогоплательщиком, применяющим упрощенную систему налогообложения, доходов в иностранной валюте от реализации товаров (работ, услуг) на экспорт, а также курсовой разницы, возникающей от продажи иностранной валюты.

В соответствии с Налоговым кодексом Российской Федерации доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

Организации, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают доходы от реализации, внереализационные доходы. Доходы, предусмотренные статьей 251 Налогового кодекса, при определении налоговой базы не учитываются.

Доходы, предусмотренные статьей 251 Налогового кодекса, при определении налоговой базы не учитываются.

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Таким образом, доходы, полученные в иностранной валюте от операций по реализации товаров (работ, услуг) на экспорт, учитываются при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, на дату поступления денежных средств на валютный счет налогоплательщика.

Товаром признается любое имущество, реализуемое либо предназначенное для реализации.

В соответствии с Гражданским кодексом Российской Федерации вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Таким образом, реализуемые деньги (валюта) относятся к товарам.

Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных действующим законодательством, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе.

При этом не признается реализацией товаров, работ или услуг осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики).

В соответствии с Федеральным законом от 02.12.1990 N 395-1 «О банках и банковской деятельности» купля и продажа валюты в наличной и безналичной формах относятся к банковским операциям, осуществляемым на основании лицензии, выдаваемой Банком России.

Валютно-обменные операции во внебанковском секторе относятся к операциям, связанным с обращением российской или иностранной валюты, и не признаются реализацией товаров (работ, услуг).

Таким образом, операции по купле-продаже иностранной валюты за российские рубли, осуществляемые организациями и индивидуальными предпринимателями, применяющим упрощенную систему налогообложения, для которых указанные операции в соответствии с законодательством Российской Федерации не являются лицензируемым видом деятельности, не признаются реализацией товаров (работ, услуг). Положения подпункта 1 пункта 3 статьи 39 Налогового Кодекса не применяются в отношении банков, для которых иностранная валюта является имуществом, реализуемым либо предназначенным для реализации, что соответствует признакам товара.

К внереализационным доходам относятся доходы в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту.

В связи с этим у налогоплательщика, применяющего упрощенную систему налогообложения и продающего иностранную валюту по курсу выше установленного Банком России на дату перехода права собственности на иностранную валюту, образуется положительная курсовая разница, которая должна учитываться в доходах.

При продаже иностранной валюты по курсу ниже установленного Банком России отрицательная курсовая разница в расходы в целях налогообложения не включается, так как расходы в виде отрицательной разницы, образующейся вследствие отклонения курса продажи иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту, в статью 346. 16 НК РФ не включены.

16 НК РФ не включены.

Сысертская межрайонная прокуратура

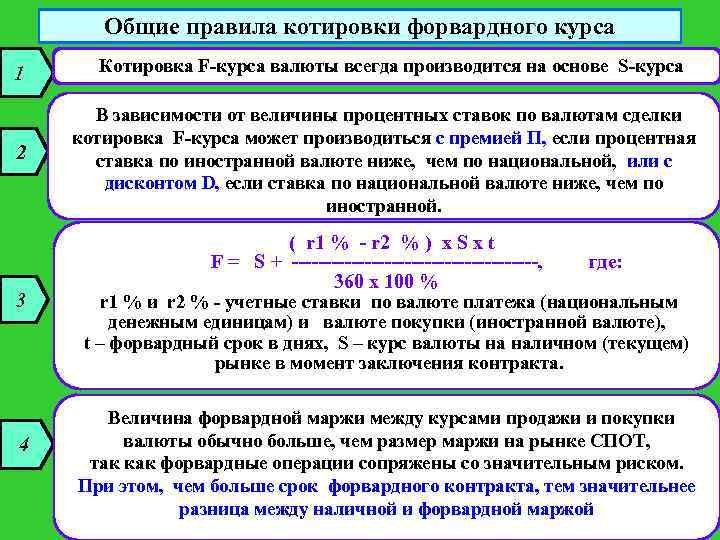

Непокрытый паритет процентных ставок (UIP): определение и расчет

Что такое непокрытый паритет процентных ставок (UIP)?

Теория непокрытого паритета процентных ставок (UIP) утверждает, что разница в процентных ставках между двумя странами будет равна относительному изменению обменных курсов валют за тот же период. Это одна из форм паритета процентных ставок (IRP), используемая наряду с покрываемым паритетом процентных ставок.

Если соотношение непокрытого паритета процентных ставок не соблюдается, то есть возможность получить безрисковую прибыль, используя валютный арбитраж или форекс-арбитраж.

Ключевые выводы

- Непокрытый паритет процентных ставок (UIP) — это фундаментальное уравнение в экономике, которое регулирует взаимосвязь между иностранными и внутренними процентными ставками и обменными курсами валют.

- Основная предпосылка паритета процентных ставок заключается в том, что в глобальной экономике цена товаров должна быть везде одинаковой (закон единой цены), если учесть процентные ставки и обменные курсы валют.

- UIP можно противопоставить покрытому паритету процентных ставок, который предполагает использование форвардных контрактов для хеджирования обменных курсов для форекс-трейдеров.

Непокрытый паритет процентных ставок

Формула для непокрытого паритета процентных ставок:

Ф

0

знак равно

С

0

1

+

я

с

1

+

я

б

куда:

Ф

0

знак равно

Форвардный курс

С

0

знак равно

Спотовая ставка

я

с

знак равно

Процентная ставка в стране

с

я

б

знак равно

Процентная ставка в стране

б

\begin{align} &F_0=S_0\frac{1+i_c}{1+i_b}\\ &\textbf{где:}\\ &F_0=\text{Форвардный курс}\\ &S_0=\text{Спотовый курс}\ \ &i_c=\text{Процентная ставка в стране}c\\ &i_b=\text{Процентная ставка в стране}b \end{aligned}

F0=S01+ib1+icгде: F0= Форвардная ставкаS0=Спотовая ставка= Процентная ставка в стране cib= Процентная ставка в стране b

Как рассчитать паритет процентных ставок

Форвардные обменные курсы – это обменные курсы на определенный момент времени в будущем, в отличие от спотовых обменных курсов, которые представляют собой текущие курсы. Понимание форвардных ставок имеет основополагающее значение для паритета процентных ставок, особенно в том, что касается арбитража (одновременная покупка и продажа актива с целью получения прибыли от разницы в цене).

Понимание форвардных ставок имеет основополагающее значение для паритета процентных ставок, особенно в том, что касается арбитража (одновременная покупка и продажа актива с целью получения прибыли от разницы в цене).

Форвардные ставки можно получить в банках и у валютных дилеров на период от менее недели до пяти лет и более. Как и котировки спотовой валюты, форварды котируются со спредом между ценой покупки и продажи.

Разница между форвардным курсом и курсом спот называется своп-пунктами. Если эта разница (форвардный курс минус курс спот) положительна, она называется форвардной премией; отрицательная разница называется форвардной скидкой .

Валюта с более низкой процентной ставкой будет торговаться с форвардной премией по отношению к валюте с более высокой процентной ставкой. Например, доллар США обычно торгуется с форвардной премией по отношению к канадскому доллару; и наоборот, канадский доллар торгуется с форвардным дисконтом по отношению к доллару США.

О чем говорит непокрытый паритет процентных ставок?

Непокрытые условия паритета процентных ставок состоят из двух потоков возврата: один от процентной ставки на иностранном денежном рынке по инвестиции, а другой от изменения спот-курса в иностранной валюте. Иными словами, непокрытый паритет процентных ставок предполагает равновесие в иностранной валюте, что подразумевает, что ожидаемая доходность внутреннего актива (т. е. безрисковая ставка, такая как казначейские векселя или казначейские векселя США) будет равна ожидаемой доходности иностранного актива. после корректировки на изменение спот-курсов обмена иностранной валюты.

Когда сохраняется непокрытый паритет процентных ставок, не может быть избыточной прибыли, полученной от одновременного открытия длинной позиции по более высокодоходной валютной инвестиции и короткой продажи по другой низкодоходной валютной инвестиции или процентного спреда. Непокрытый паритет процентных ставок предполагает, что страна с более высокой процентной ставкой или безрисковой доходностью денежного рынка испытает обесценивание своей национальной валюты по отношению к иностранной валюте.

UIP связан с так называемым «законом одной цены», который представляет собой экономическую теорию, согласно которой цена идентичной ценной бумаги, товара или продукта, торгуемого в любой точке мира, должна иметь одинаковую цену независимо от местоположения, когда обменные курсы валют учитываются, если они продаются на свободном рынке без торговых ограничений.

«Закон единой цены» существует потому, что различия между ценами на активы в разных местах в конечном итоге должны быть устранены из-за возможности арбитража. Закон единой теории цен лежит в основе концепции паритета покупательной способности (ППС). Паритет покупательной способности утверждает, что стоимость двух валют одинакова, когда корзина идентичных товаров имеет одинаковую цену в обеих странах. Это относится к формуле, которую можно применять для сравнения ценных бумаг на рынках, торгуемых в разных валютах. Поскольку обменные курсы могут часто меняться, формулу можно регулярно пересчитывать, чтобы выявлять ошибки в ценах на различных международных рынках.

Разница между покрываемым паритетом процентных ставок и непокрытым паритетом процентных ставок

Покрытый процентный паритет (CIP) предполагает использование форвардных или фьючерсных контрактов для покрытия обменных курсов, которые, таким образом, могут быть хеджированы на рынке. Между тем, непокрытый паритет процентных ставок (UIP) включает прогнозирование ставок и не покрывает подверженность валютному риску, то есть нет контрактов на форвардные ставки, и он использует только ожидаемую ставку спот.

Нет теоретической разницы между покрытым и непокрытым паритетом процентных ставок, когда форвардная и ожидаемая ставки спот одинаковы.

Ограничения непокрытой процентной ставки

Существует лишь ограниченное количество доказательств в поддержку UIP, но экономисты, ученые и аналитики по-прежнему используют его в качестве теоретической и концептуальной основы для представления моделей рациональных ожиданий. UIP требует предположения, что рынки капитала эффективны.

Эмпирические данные показали, что в краткосрочной и среднесрочной перспективе уровень обесценивания валюты с более высокой доходностью меньше, чем последствия непокрытого паритета процентных ставок. Много раз высокодоходная валюта укреплялась, а не ослабевала.

Что такое стандартное отклонение на Форекс?

Для активных валютных трейдеров волатильность рынка представляет широкий спектр возможностей и проблем. Колебания обменных курсов валютных пар могут происходить быстро и, казалось бы, из ниоткуда. Если не учитывать последовательно управляемый контекст, турбулентное ценовое движение может оказаться пагубным для шансов трейдера на сохранение прибыльности в долгосрочной перспективе.

Стандартное отклонение — это один из механизмов, используемых участниками рынка форекс для определения нормальных и аномальных движений цен. При использовании в рамках комплексного плана он может оказаться бесценным для выработки обоснованных решений, связанных с торговлей.

Что такое стандартное отклонение?

Стандартное отклонение — это статистическое устройство, используемое для измерения расстояния между точкой данных и ее средним значением в определенное время. Введенный в 1894 году британским математиком Карлом Пирсоном, [1] стандартное отклонение количественно определяет изменчивость или дисперсию. Он часто применяется во многих дисциплинах, включая науку, технологии и финансы.

Ниже приводится основное определение стандартного отклонения и его компонентов [2] :

- Стандартное отклонение — это квадратный корень из дисперсии значения. Обозначается греческой буквой сигма.

- Дисперсия — это среднее всех квадратов отличий от предопределенного среднего значения. Дисперсия обозначается греческой буквой сигма в квадрате.

- Среднее арифметическое находится путем сложения всех отдельных значений набора данных и последующего деления на общее количество экземпляров. По сути, среднее значение представляет собой простое среднее значение и обозначается греческой буквой мю.

Чтобы найти стандартное отклонение, пользователи могут обратиться к этой формуле.

Зачем торговать с FXCM

Без комиссии, с быстрым и эффективным исполнением.

Фактическое значение стандартного отклонения может варьироваться в зависимости от приложения. Наборы выборочных данных часто группируются в соответствии с различными параметрами, при этом относительное среднее значение является либо фактическим, либо предполагаемым.

Одним из наиболее полезных аспектов стандартного отклонения является интуитивная интерпретация данных. Значения больших отклонений представляют собой высокую степень изменчивости, тогда как малые отклонения представляют собой низкую изменчивость. Эта информация особенно полезна для количественной оценки дисперсии набора данных или волатильности цен на рынке Форекс.

Применение в торговле на рынке Форекс

Как и в случае цен на акции, облигации, фьючерсы и опционы, концепция волатильности является неотъемлемой частью количественной оценки возможностей и рисков. Структура рынка в значительной степени зависит от относительного движения цены, будь то в трендовой, ограниченной диапазоном или сжатой среде. Наличие в распоряжении технического инструмента, такого как стандартное отклонение, может помочь сделать это определение эффективным образом.

Структура рынка в значительной степени зависит от относительного движения цены, будь то в трендовой, ограниченной диапазоном или сжатой среде. Наличие в распоряжении технического инструмента, такого как стандартное отклонение, может помочь сделать это определение эффективным образом.

В торговле на рынке Форекс дисперсия периодических обменных курсов может быть интерпретирована тремя основными способами: низкая, нормальная и высокая. Каждое обозначение представляет собой присущий уровень волатильности цен, с которым сталкивается валюта или валютная пара. После расчета значения стандартного отклонения вы можете принять стратегические решения.

Ниже приведены основные способы интерпретации стандартного отклонения применительно к форексу:

- Низкий : Низкие уровни отклонения указывают на то, что ценовое действие сгущено и рынок находится в относительной консолидации. В ответ трейдеры могут выбрать стратегии ротационной торговли, такие как подход возврата к среднему значению. Придерживаясь этого типа методологии, противоположные позиции берутся из окрестности периодического экстремума. Затем прибыль определяется по возвращению цены к своему относительному среднему или среднему значению.

- Нормальный : Нормальное отклонение предполагает, что рынок ведет себя так, как ожидалось, за исключением каких-либо чрезмерных потрясений. Может быть оправдан широкий спектр стратегий, включая скальпинг, торговлю в диапазоне и методологию точки разворота.

- Высокий : Высокие значения стандартного отклонения предполагают, что волатильность цен находится на экстремальном уровне. Это сопровождается широкими периодическими диапазонами, сильным ценовым движением и активным участием. Валютные пары, демонстрирующие высокую волатильность, ставят трейдеров в затруднительное положение, поскольку усиленное ценовое действие увеличивает как предполагаемый риск, так и потенциальное вознаграждение. Стратегии следования за трендом и разворота часто становятся привлекательными из-за возможности получения экстраординарной прибыли.

Придерживаясь этого типа методологии, противоположные позиции берутся из окрестности периодического экстремума. Затем прибыль определяется по возвращению цены к своему относительному среднему или среднему значению.

Придерживаясь этого типа методологии, противоположные позиции берутся из окрестности периодического экстремума. Затем прибыль определяется по возвращению цены к своему относительному среднему или среднему значению.

Каждый из приведенных выше рейтингов отклонений представляет собой набор уникальных проблем и преимуществ. В конечном счете, решение о том, какие уровни волатильности цен являются приемлемыми для торговли с учетом имеющихся ресурсов и рыночных целей, зависит от самого человека.

В отношении стандартного отклонения важно отметить, что оно предназначено для сравнения. Внедрение значения изолированно не особенно полезно, если только оно не работает в рамках набора предопределенных рекомендаций. При определении того, демонстрирует ли валюта или валютная пара низкую, нормальную или высокую волатильность, необходимо либо рассчитать показатель для более чем одного набора данных, либо сослаться на принятый ориентир.

Внедрение стандартного отклонения

Борьба с волатильностью обменного курса валютных пар по мере их развития является ключевым элементом активной торговли на рынке Форекс. Способность определять, когда рынки находятся в тренде или консолидируются, является важным навыком, и ему в значительной степени помогает индикатор стандартного отклонения.

Пакеты программного обеспечения для торговли на Forex обычно имеют стандартное отклонение в одной или нескольких формах с помощью общедоступных индикаторов. Ниже приведены два наиболее часто используемых форекс-трейдерами: 9.0005

- Полосы Боллинджера : Полосы Боллинджера (BB) были созданы Джоном Боллинджером в 1980-х годах и представляют собой технический индикатор, который количественно определяет волатильность цен посредством образования верхних и нижних «полос». Стандартное отклонение является ключевым входом в этот расчет, так как оно определяет ширину полос.

- СТАНДОТКЛОН : СТАНДОТКЛОН является основным применением статистики стандартного отклонения при ценообразовании обменного курса. Его получают, сначала беря выборочный набор ценовых пунктов, а затем вычисляя их среднее значение, дисперсию и отклонение. Как правило, STDEV представляется в виде графического наложения для удобства использования. Он предоставляет пользователю визуальное представление отклонения цены от установленного среднего значения.